nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: F30, F32, F34.

Prólogo. ¿Estímulo fiscal para los países con intolerancia a la deuda?

Lo que comenzó con la crisis subprime de los Estados Unidos durante el verano de 2007, para luego transformarse en una crisis financiera mundial en las demás economías del “Norte”, ha dado lugar a la instrumentación sin precedentes y en todo el mundo de medidas de estímulo fiscal. El “Norte”, que incluye los Estados Unidos, Irlanda, el Reino Unido, España, Suiza y Japón, necesitaba del estímulo ya que las crisis bancarias suelen ir acompañadas de recesiones severas y prolongadas, así como de un creciente desempleo. El “Sur” intentó estimular la demanda interna mediante medidas fiscales, ante el desplome de las exportaciones, mientras que la financiación de la que se disponía en los mercados mundiales de capitales se desvaneció en una “detención repentina”, tal y como lo predijo Guillermo Calvo.

1. Los mercados emergentes en la víspera del choque subprime

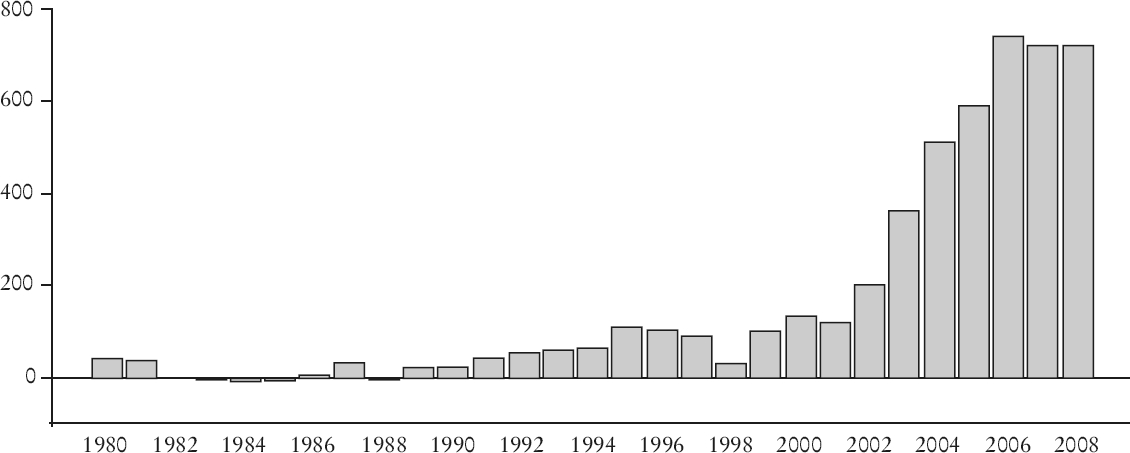

Afortunadamente para muchos de los mercados emergentes, el choque simultáneo en la financiación y las exportaciones del Norte llegó en un momento en que contaban con reservas cuantiosas que habían acumulado durante los años de “bonanza” para cuando llegara la época de vacas flacas (gráfica 1). Durante esos años de prosperidad, los precios de mercancías estaban en auge, el crecimiento del Norte era sostenido, las tasas de interés internacionales eran bajas y estables, y abundaban los capitales internacionales. La situación fiscal de muchos mercados emergentes había mejorado como consecuencia de la bonanza prolongada. La deuda pública se había estabilizado o incluso había disminuido y muchos países habían sustituido la deuda pública externa por la interna.

Fuente: Base de datos de las Perspectivas de la economía mundial del FMI (abril de 2007). Reinhart y Reinhart (2008).

a Acumulado anual de reservas de divisas extranjeras en otros países de mercados emergentes y en desarrollo.

Gráfica 1 Reservas internacionales (1980-2008) a. (Miles de millones de dólares)

Si el choque adverso asestado al Norte hubiera consistido en una reducción pasajera de la financiación, como lo creían muchos observadores en ese momento, los mercados emergentes habrían estado en buena posición para poder resistir el choque. Todo indica que una combinación de la depreciación monetaria (ahora posible gracias a políticas cambiarias más flexibles) y algunas pérdidas en las reservas internacionales habría sido suficiente. Asimismo, una breve respuesta fiscal que supusiera el incremento del gasto público durante un plazo limitado no parece haber traído riesgos considerables para la sostenibilidad de la deuda.

Este optimismo resultó ser infundado en tres aspectos significativos. En primer lugar, como acertadamente destacó el informe del Banco Interamericano de Desarrollo (2008), las finanzas fiscales y las cuentas externas no estaban tan sanas como a primera vista parecían, cuando se considera el auge en los precios de mercancías. En segundo lugar, Reinhart y Rogoff (2008) argumenta ron que no era ninguna panacea depender de la deuda pública interna —históricamente, a menudo había casos de in cumplimiento en los pagos de las deudas internas de este tipo (de cuya existencia con frecuencia se hace caso omiso en la bibliografía y en los análisis de política económica), ya fuera por una sus pensión directa o como consecuencia de una tasa de inflación alta. Asimismo, durante el periodo de bonanza que llegó a su fin en 2007, las deudas privadas (tanto internas como externas) se habían ido incrementando notoriamente en los mercados emergentes. Como se ha visto en un episodio de crisis tras otro, las deudas de este tipo resultan ser pasivos contingentes para el gobierno. En tercer lugar, en el momento de la redacción de este artículo, a dos años de que se inició la crisis, los efectos siguen sintiéndose (aun si la recuperación económica está cerca), lo cual implica que este episodio difícilmente puede clasificarse como una crisis efímera en lo que se refiere a los actores del mercado, los hogares o los encargados de formular las políticas.

2. La respuesta a la crisis: Estímulo fiscal en el Norte y Sur

Los paquetes de estímulos fiscales, en sus varias presentaciones y magnitudes, tuvieron gran aceptación tanto en las economías avanzadas como en las emergentes, siguiendo el ejemplo de los Estados Unidos. En enero de 2009 el Global Economic Monitor, publicado por el Instituto de Finanzas Internacionales, recopiló una lista pormenorizada de los paquetes adoptados o previstos en unas 20 economías avanzadas y emergentes, incluyendo las de China, Corea, México y Arabia Saudita. Menos de dos meses después, la lista de países se había incrementado para incluir a Rusia y Turquía, entre otros.1 El Fondo Monetario Internacional, al mismo tiempo famoso y notorio por recomendar paquetes de medidas de austeridad económica como respuesta a las crisis financieras alrededor del mundo des de su creación en 1945, empezó a recomendar una “posible estrategia mediante la cual la política fiscal puede fomentar la reanudación del crecimiento económico normal mientras mantiene la solvencia del sector público”.2

Sin duda alguna, evitar la prociclicalidad aguda de la política fiscal que ha plagado la mayoría de los mercados emergentes durante decenios ciertamente representa un avance en este episodio. Como documentan Kaminsky, Reinhart y Végh (2003), durante 1965-2003 la pauta más prevalente en los mercados emergentes durante las recesiones (a diferencia de sus contrapartes en la OCDE) fueron las disminuciones marcadas en el gasto fiscal discrecional real. Es difícil imaginar que esto no ayudaría a dar cuenta de la mayor volatilidad que se presentó en la producción de los mercados emergentes.

3. La moda y lo fundamental

Las modas son difíciles de resistir y ahora está de moda en gran parte del Norte depender de algún motor fiscal de crecimiento. Sin embargo, en lo que respecta a los mercados emergentes, impulsar el gasto en un momento en el que los ingresos están disminuyen do o, en muchos casos, derrumbándose por un tiempo in definido es algo definitivamente más complicado.3 A los encargados de formular las políticas les con ven dría tener presentes estos cuatro riesgos.

a) Los multiplicadores fiscales: el Norte y el Sur. Aunque existe poco consenso en cuanto a las estimaciones en los círculos académicos y de los en carga dos de formular las políticas, por lo menos el debate respecto a los multiplicadores fiscales en la mayoría de los países de la OCDE cuenta con los estudios analíticos y empíricos actuales. Sin embargo, es justo aseverar que no existe una bibliografía comparable para los mercados emergentes en general. Obviamente, con base en los pocos casos prácticos confiables disponibles, se puede pre ver con seguridad que la variación entre países será considerable. Por tanto, cualquier aseveración de los multiplicadores fiscales en relación con los mercados emergentes (y los países en desarrollo) como clase debe interpretarse con cautela.

En este sentido, resulta en particular oportuno el trabajo reciente de Ilzetzki, Mendoza y Végh (2009), quienes usan datos trimestrales para calcular estos multiplicadores para los mercados avanzados de ingresos al tos, mercados emergentes (de ingresos medianos) y los países en desarrollo (de ingresos bajos). Su análisis sugiere que i) el multiplicador fiscal de efecto es mucho mayor en el caso de los países en desarrollo y los mercados emergentes que en los países avanzados de ingresos al tos; ii) ocurre lo contrario con el multiplicador máximo; iii) los multiplicadores acumula ti vos son mucho menores para los mercados emergentes que para las economías avanzadas, ya que el efecto positivo del gasto fiscal en el PIB desaparece con bastante rapidez.

b) Los mercados emergentes y el desplazamiento global. La gráfica 2 pone de manifiesto el hecho de que la deuda pública explota por lo común en los años posteriores a una crisis financiera sistémica; en promedio, se duplica tres años después de la crisis. Las recesiones llevan a pérdidas de ingresos severas y el gasto fiscal aumenta, conforme el rescate del sector bancario resulta costoso y los paquetes de estímulos tienen aceptación. Con las crisis bancarias severas, las recesiones profundas o una combinación de las dos en las economías más grandes del mundo de manera simultánea, es probable que la financiación internacional para los mercados emergentes es té mucho más escasa que durante los años de bonanza previos a 2007. Financiar los déficits presupuestarios no será ni fácil ni barato.

Fuente: Reinhart y Rogoff (2009).

a Cada episodio de crisis bancaria se identifica por país y año inicial de la crisis. Se incluyen únicamente los episodios de crisis bancarias mayores (sistémicas), sujetos a las limitaciones de los datos. El promedio histórico que aquí se ilustra no incluye los episodios de crisis actuales, los cuales se omiten por completo, dado que estas crisis se iniciaron en 2007 o después y aquí la comparación del monto de la deuda es contra el valor correspondiente tres años después del inicio de la crisis bancaria.

Gráfica 2 El aumento acumulado en la deuda pública real en los tres años posteriores a la crisis bancaria a. (Índice = 100 en el año de la crisis)

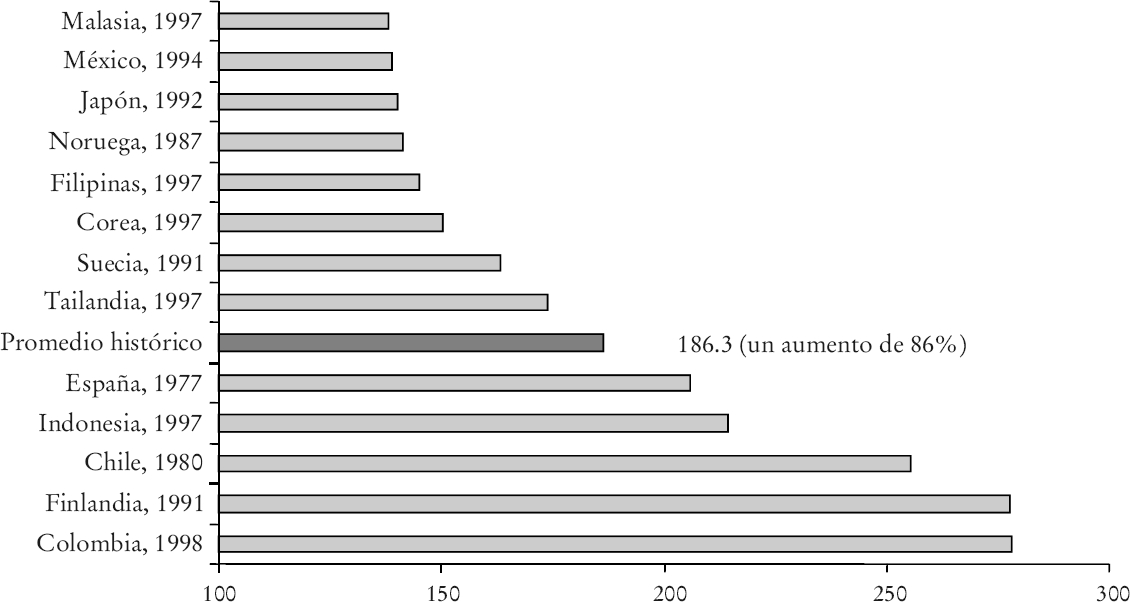

Es digno de destacar que la última vez que el mundo experimentó una crisis de las proporciones de la actual (es decir, la Gran Depresión), los gobiernos de las economías avanzadas pudieron seguir pidiendo préstamos (gráfica 3), ya que la recuperación tardó casi un decenio en llegar. La deuda aumenta 44% en los primeros tres años y 40% entre el cuarto y el sexto año. Por lo contrario, la deuda pública de los mercados emergentes permaneció congelada después del tercer año. Esto no fue el resultado de una situación en la que las repercusiones de los ingresos se veían en un presupuesto equilibrado —en varios casos fue resultado de una suspensión de pagos de la deuda soberana.

Fuente: Reinhart y Rogoff (2009).

a El año inicial de las crisis bancarias va desde 1929 hasta 1931. Australia y Canadá no tuvieron una crisis bancaria sistémica pero se incluyen para fines de comparación, ya que ambos países experimentaron contracciones económicas severas y prolongadas. La producción mundial llegó a su máximo en 1929, por lo que se toma este año como el inicio del episodio de la depresión.

Gráfica 3 El aumento acumulado en la deuda pública real a tres y seis años desde el inicio de la Gran Depresión en 1929: Países seleccionados (1929-1935) a. (Índice 1929-100)

c) La deuda interna no es ninguna panacea. La inclinación hacia la financiación de la deuda interna en años recientes es, en general, un acontecimiento bien recibido, ya que tal vez ayude a fomentar un mercado de capitales inter no. Sin embargo, como argumentan Reinhart y Rogoff (2008), la deuda interna no es algo nuevo. Aunque no están tan bien documenta das como las sus pensiones de pagos de la deuda externa con las que se podrían comparar, las sus pensiones de pagos de la deuda interna han ocurrido en numerosas ocasiones durante toda la historia. Incluir la deuda interna en el cálculo nos ayuda a explicar por qué los gobiernos sus pen den los pagos de las deudas externas aun con montos de deuda aparentemente bajas y por qué recurren a la inflación como un mecanismo para reducir sus car gas de deuda.

d) Sobre todo, ¡recuérdese la intolerancia a la deuda! Históricamente, las suspensiones de pagos de los mercados emergentes han ocurrido a montos de deuda que parecerían seguros e inclusive conservadores según los estándares de las economías avanzadas. Las suspensiones de pagos de México en 1982 y de Argentina en 2001 no fueron la excepción. El cuadro 1 muestra que la deuda externa excedió en más de 100% del PNB en sólo 16% de los episodios de suspensión de pagos o reestructuración, que más de la mitad de todas las suspensiones de pagos ocurrieron a montos meno res a 60% —lo que hubiera satisfecho los criterios de Maastricht— y que las suspensiones de pagos ocurrieron ante montos de deuda meno res a 40% del PNB en casi 20% de los casos. En realidad, el umbral de las proporción deuda externa/PNB que se incluyen en el cuadro 1 está sesgado hacia arriba ya que las relaciones deuda/PNB que corresponden a los años del evento de crédito aumentan con la presión de la depreciación del tipo cambio real que suele acompañar al evento. Desde luego, una depreciación del tipo de cambio real suele acompañar a una suspensión de pagos, conforme los inversionistas nacionales y extranjeros huyen de la moneda. El “espacio” fiscal que existe para instrumentar planes de estímulos ambiciosos en los mercados emergentes es mucho más reducido que en las economías avanzadas —aunque quizá los encargados de formular las políticas en estos mercados también estén subestimando estas restricciones.

Cuadro 1 La deuda externa en el momento de la suspensión de pagos: Distribución de frecuencia (1970-2008)

|

Rango de las relaciones deuda

externa/PNB a un año de la suspensión de pagos o reestructuración |

Porcentaje de todas las suspensiones

de pagos o reestructuraciones en los países de ingresos medianos |

| Menos del 40 por ciento | 19.4 |

| De 41 a 60 por ciento | 32.3 |

| De 61 a 80 por ciento | 16.1 |

| De 81 a 100 por ciento | 16.1 |

| Más de 100 por ciento | 16.1 |

Fuente: Reinhart y Rogoff (2009), actualización de Reinhart, Rogoff y Savastano (2003).

4. Reflexiones finales

Considerados en conjunto, estos cuatro riesgos tienen implicaciones que van más allá de sólo la política fiscal; son riesgos para la política macroeconómica en general, sobre todo en los países de mercados emergentes don de la independencia del Banco Central es de reciente aparición. Históricamente, el dominio fiscal ha desempeñado un papel importante en mar car el camino de la política monetaria, el tipo de cambio y la inflación en muchos de los mercados emergentes. Ganar credibilidad es un proceso largo y difícil; perderla, debido a una moda de estímulos fiscales, sucede con bastante rapidez.

Carmen M. Reinhart***

Introducción

En este artículo argumentamos que la historia cuenta al presentar el concepto de la “intolerancia a la deuda”, que se manifiesta en la extrema presión que experimentan muchos mercados emergentes por la deuda que parecerían bastante manejables según los estándares de los países desarrollados. Los umbrales “seguros” de endeudamiento para mercados emergentes con in tolerancia a la deuda resultan ser sorprendentemente bajos, en muchos casos quizá de 15 o 20%, y estos umbrales dependen en gran medida de la trayectoria de morosidad e inflación de cada país. A su vez, la intolerancia a la deuda está estrechamente relacionada con el ampliamente difundido fenómeno de la morosidad recurren te que afecta a muchos países des de hace dos siglos. Los países con in tolerancia a la deuda tienden a tener estructuras fiscales y sistemas financieros débiles. Con frecuencia, estos problemas se exacerban con la suspensión de pagos, lo que hace que estos mismos países sean más proclives a incurrir nuevamente en una suspensión de pagos más adelante. La comprensión y medición de la in tolerancia a la deuda es fundamental para evaluar los problemas provenientes de la sostenibilidad y reestructuración de la deuda, así como la integración de los mercados de capitales y el alcance de los préstamos internacionales para aminorar las crisis.

Ciertamente, en la bibliografía teórica se ha desarrollado ampliamente la idea de que factores como las instituciones y los antecedentes históricos afectan las tasas de interés a las que un país puede obtener un préstamo, al igual que la noción de que a medida que aumenta la deuda externa, un país es más vulnerable a un cerrazón repentina de los mercados de capitales internacionales, es decir, a una crisis de la deuda.4 Sin embargo, no se ha hecho ningún intento por dar aplicabilidad operativa a estas teorías abstractas por medio de la identificación de los factores (en particular una trayectoria de morosidad o reestructuraciones recurrentes) que determinan la rapidez con que un país se torna vulnerable a una crisis de la deuda a medida que se acumulan sus pasivos externos. La meta de este artículo es cuantificar la intolerancia a la deuda, con base en una historia de eventos de crédito que data desde el decenio de 1820. Argumentamos que la actual “intolerancia a la deuda” de un país puede calibrar se empíricamente mediante el cociente del promedio a largo plazo de su deuda externa (ajusta do con el PNB o las exportaciones) respecto a un índice de riesgo de suspensión de pagos. Reconocemos que otros factores, como son el grado de dolarización, la indización y la estructura de vencimiento, también tienen aplicabilidad al evaluar la vulnerabilidad de un país a presentar síntomas de intolerancia a la deuda.5 No obstante, argumentamos que estos factores generalmente son manifestaciones de las mismas debilidades institucionales subyacentes. En efecto, no se cuenta entre estas debilidades la noción de que el “pecado original” de los que han incurrido en morosidad recurrente puede extinguirse mediante cualquier esbozo de ingeniería financiera y por consiguiente permitir que estos países pi dan préstamos a economías avanzadas a tasas que se aplican a países avanzados, lo cual es un total absurdo.6

Algunos de nuestros resultados son de destacar se: en la sección I de este artículo planteamos un breve panorama general de la trayectoria de morosidad recurrente en los pagos de la deuda externa y descubrimos que es un fenómeno marcadamente difundido en el que los países europeos han fijado puntos de referencia y que los mercados emergentes de la actualidad aún no han superado (España incurrió en suspensión de pagos en 13 ocasiones entre los años 1500 y 1900; Venezuela, quien posee el récord a partir de 1800 en la muestra, ha incurrido en suspensión de pagos de su deuda externa “sólo” nueve veces). Acto seguido, mostramos cómo puede dividirse a los países en clubes de deudores y regiones de in tolerancia a la deuda, dependiendo de su historial crediticio y su trayectoria de inflación altas, y establecemos las primeras medidas so me ras de los umbrales seguros de endeudamiento. Los datos sugieren, de manera abrumadora, que los umbrales de endeudamiento para las economías emergentes con una alta in tolerancia a la deuda son mucho más bajos que los de las economías avanzadas o los mercados emergentes que nunca han incurrido en una suspensión de los pagos de sus pasivos externos. En efecto, 50% de las suspensiones de pagos o reestructuraciones presentadas desde 1970 se realizaron con proporciones de deuda externa/PNB inferiores a 60 por ciento.7

Nuestro hallazgo clave en la sección II de este artículo es que la in to le rancia a la deuda externa de un país puede explicar se mediante un grupo muy reducido de variables que se refieren a su historial de pagos de la deuda, montos de deuda y su trayectoria de estabilidad macroeconómica. Los países con mayor in tolerancia a la deuda son considerados por los mercados como países con alto riesgo de suspensión de pagos, incluso cuando tienen cocientes deuda/producción relativamente bajos. La cuestión de si los mercados ponen un precio adecuado a este riesgo es un asunto pendiente, pero ciertamente es un riesgo que los ciudadanos de países con intolerancia a la deuda deberían considerar cuando sus líderes solicitan préstamos cuantiosos.

La sección III trata la cuestión de cómo la intolerancia a la deuda afecta los cálculos tradicionales de la sostenibilidad de la deuda, que por lo común se basan en el supuesto del acceso continuo al mercado. Sin embargo, para los países con in tolerancia a la deuda, mantener un acceso continuo a los mercados de capitales puede ser problemático, salvo que los cocientes de la deuda se tras la den rápidamente a terreno seguro. Para evaluar cómo puede lograrse el “desapalancamiento”, procedimos a examinar cómo, históricamente, los países de mercados emergentes con importantes deudas externas habían logrado disminuir las. A nuestro entender, este es un fenómeno al que anteriormente se le había prestado muy poca —si no es que ninguna— atención.

Analizamos episodios de grandes reversiones de la deuda, en los que la deuda externa se redujo en más de 25 puntos porcentuales del PNB en un lapso de tres años. De las 22 reversiones que identificamos en países de ingresos medianos desde 1970, casi 2/3 de ellos coincidieron con algún tipo de moratoria o reestructuración. Sólo en un caso (Suazilandia, 1985) pudo un país realmente salir de una situación en la que te nía un cociente deuda ex terna/PIB al to por medio del crecimiento.

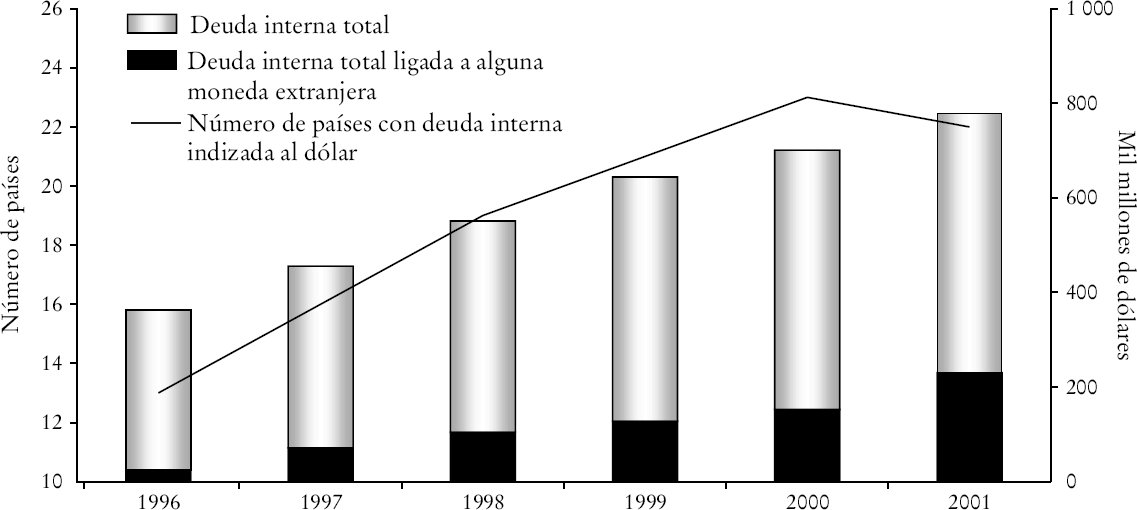

Dado que la trayectoria desempeña un papel preponderante en nuestro análisis, nos enfocamos principalmente en comprender el acceso de los países emergentes a los mercados de capitales externos. Para la mayoría de los mercados emergentes, la deuda externa ha sido la única opción durante la mayor parte de los pasados dos siglos, y calculamos nuestros umbrales de endeudamiento tomando esto en consideración. No obstante, aproximadamente durante el pasado decenio, varios países emergentes por primera vez han visto una rápida expansión de la deuda interna basada en el mercado, como lo documentamos mediante una serie de datos nuevos que se presentan en la sección IV. ¿Cómo podrían estas cargas de deuda relativamente nuevas afectar los umbrales que se presentan en la sección II? A pesar de no contar con datos históricos suficientes para dar cabal respuesta a este interrogante, y de que los cálculos relacionados con las suspensiones de pagos de las deudas interna y externa, aunque están relacionados, son obviamente distintos, argumentamos que la in tolerancia a la deuda pública interna se está convirtiendo rápidamente en el asunto primordial para comprender los riesgos de los mercados emergentes.8

Por último, si las suspensiones de pagos recurrentes son un fenómeno tan difundido, ¿por qué los mercados otorgan préstamos repetidamente a países con in tolerancia a la deuda hasta el punto en que el riesgo de un evento de crédito adquiere importancia? Par te de la razón pudiera tener relación con la naturaleza procíclica de los mercados de capitales, que prestan grandes su mas a los países de mercados emergentes durante periodos de auge (posiblemente con la esperanza de que la bonanza se prolongue de manera indefinida) y recortan gastos cuando hay choques adversos, lo que produce paros repentinos y perjudiciales.9 En cuanto a la complicidad de los países respecto al problema, sólo se puede concluir que a lo largo de la historia muchos gobiernos han si do demasiado miopes (o demasiado corruptos) como para internalizar los graves riesgos del endeudamiento excesivo. Además, en la era moderna, las instituciones multilaterales fueron demasiado complacientes (o tuvieron muy poco apalancamiento) cuando las cosas parecían estar yendo bien. Por ende, una conclusión medular de este artículo es que para los países con intolerancia a la deuda es probable que sea deseable encontrar mecanismos que li mi ten la deuda externa, ya sea por medio de cambios institucionales de parte del deudor, o de cambios en el sistema jurídico o regulatorio del país acreedor.10

I. La intolerancia a la deuda: sus orígenes y consecuencias para los préstamos

En esta sección trazamos la trayectoria de la intolerancia a la deuda y la morosidad recurrente, y mostramos cómo ésta incide importantemente en el “club de deudores” (y la “región” o subtipo) al que pertenece un país dado.

1. La intolerancia a la deuda y la morosidad recurrente desde una perspectiva histórica

Nuestra meta no es tan ambiciosa como para presentar la historia mundial de la deuda y las suspensiones de pagos, aunque un poco de contexto ayuda a explicar nuestro enfoque, que parte de la trayectoria de deuda a largo plazo de un país. El pun to básico es que muchos países que han incurrido en una suspensión de pagos de su deuda externa, lo han hecho repetidamente y exhiben similitudes notorias a lo largo de sus ciclos. Por ejemplo —y en breve presentaremos pruebas al respecto—, muchos de los países de la América Latina que están experimenta do graves problemas de endeudamiento hoy en día, también padecieron lo mismo en el decenio de los ochenta en los treinta. También en el decenio de 1870 y en el de 1820. Por lo general, también en otras épocas. Turquía, un país que en repetidas ocasiones ha sido el centro de atención últimamente, ha incurrido en suspensión de pagos en seis ocasiones durante los pasados 175 años. Brasil, cuya deuda también ha acaparado la atención, ha incurrido en suspensión de pagos de su deuda externa seis veces. Venezuela ha incurrido en moratoria nueve veces y Argentina cuatro veces, sin contar su episodio más reciente. En ocasiones, estos mismos países han incurrido en una suspensión de facto de los pagos de sus pasivos internos, mediante una inflación alta o hiperinflación. Por otro lado, otro grupo de países han evitado de manera notoria la suspensión de sus pagos o la reestructuración mediante la reducción del valor actual, incluyendo la Corea, India, Malasia, Singapur y Tailandia.

En efecto, el contraste entre las trayectorias de quienes no han incurrido en ninguna suspensión de pagos y los que lo han hecho repetidamente, que se ilustra en el cuadro 2, es asombro so. La suspensión de pagos puede convertirse en un modo de vida. En el periodo de 175 años comprendido entre 1824 y 2001, los pagos de las deudas de Brasil y Argentina estuvieron suspendidos o en proceso de reestructuración durante una cuarta parte del tiempo, los de Venezuela y Colombia, durante casi 40% del tiempo y los de México, durante casi la mitad de todos los años a partir de su independencia. En promedio, los morosos recurrentes tuvieron tasas de inflación de más de 40% también durante alrededor de una cuarta parte del tiempo.11 En contraste, los países del cuadro sin morosidad (Corea, India, Malasia, Singapur y Tailandia) no tuvieron un so lo periodo de do ce meses con una inflación de más de 40% entre ellos. Para futuras referencias, el cuadro también incluye un grupo de países avanzados que no tienen en la época moderna morosidad en su deuda externa.

Cuadro 2 Inflación, suspensiones de pagos de la deuda externa y riesgo país (1824-2001)a

|

Porcentaje de

periodos de 12 meses con una inflación de 40% o más (1958:1-2001:12)b |

Número de

episodios de suspensión de pagos o reestructuración |

Porcentaje de años

en estado de suspensión de pagos o reestructuración |

Años transcurridos desde

el último año en que se incurrió en una suspensión de pagos o reestructuración |

Calificaciones

de Institutional Investor, septiembre de 2002 |

|

| Países de mercados emergentes que han tenido al menos una suspensión de pagos o reestructuración desde 1824 | |||||

| Argentina | 47.2 | 4 | 26.1 | 0 | 15.8 |

| Brasil | 59.5 | 7 | 25.6 | 7 | 39.9 |

| Chile | 18.6 | 3 | 23.3 | 17 | 66.1 |

| Colombia | 0.8 | 7 | 38.6 | 57 | 38.7 |

| Egipto | 0.0 | 2 | 12.5 | 17 | 45.5 |

| Filipinas | 11.0 | 1 | 18.5 | 10 | 44.9 |

| México | 16.7 | 8 | 46.9 | 12 | 59.0 |

| Turquía | 57.8 | 6 | 16.5 | 20 | 33.8 |

| Venezuela | 11.6 | 9 | 38.6 | 4 | 30.6 |

| Promedio del grupo | 24.8 | 5.2 | 27.4 | 16 | 41.6 |

| Países de mercados emergentes sin morosidad en su deuda externa | |||||

| Corea | 0.0 | 0 | 0.0 | ... | 65.6 |

| India | 0.0 | 0 | 0.0 | ... | 47.3 |

| Malasia | 0.0 | 0 | 0.0 | ... | 57.7 |

| Singapur | 0.0 | 0 | 0.0 | ... | 86.1 |

| Tailandia | 0.0 | 0 | 0.0 | ... | 51.9 |

| Promedio del grupo | 0.0 | 0 | 0.0 | ... | 61.7 |

| Economía avanzadas sin morosidad en su deuda externa | |||||

| Austria | 0.0 | 0 | 0.0 | ... | 84.5 |

| Canadá | 0.0 | 0 | 0.0 | ... | 89.4 |

| Estados Unidos | 0.0 | 0 | 0.0 | ... | 93.1 |

| Noruega | 0.0 | 0 | 0.0 | ... | 93.1 |

| Nueva Zelanda | 0.0 | 0 | 0.0 | ... | 81.2 |

| Reino Unido | 0.0 | 0 | 0.0 | ... | 94.1 |

| Promedio del grupo | 0.0 | 0 | 0.0 | ... | 89.2 |

Fuentes: Basado en los cálculos de los autores. Las fechas de los episodios de suspensión de pagos o reestructuración se tomaron de Beim y Calomiris (2001) y de las publicaciones Credit Week y Debt Cycles in the World Economy (1992) de Standard and Poor’s; las calificaciones provienen de Institutional Investor, la inflación se calculó a partir de los índices de precios al consumidor registradas en las Estadísticas Financieras Internacionales del Fondo Monetario Internacional.

a Los puntos suspensivos (...) indican que el dato no es aplicable.

b La muestra es menor para algunos países y comienza en 1962:1 para Singapur; 1964:1 para Brasil; 1966:1 para Tailandia; 1970:1 para Turquía, y 1971:1 para Corea.

Los mercados emergentes de hoy en día no inventaron la morosidad recurrente, sino que ésta se ha venido practicando en Europa al menos desde el siglo XVI, como se ilustra en el cuadro 3. España incurrió en suspensión de pagos de sus deudas 13 veces desde el siglo XVI y hasta el siglo XIX (por primera vez en 1557 y la más reciente en 1882). Tan solo en el siglo XIX, Portugal y Alemania incurrieron en suspensión de los pagos de sus deudas externas seis veces, mientras que Grecia y Austria no se quedaron tan atrás, con cuatro y cinco suspensiones, respectivamente. Francia suspendió los pagos de sus deudas ocho veces entre 1500 y 1788 (aunque las deudas del gobierno francés fueron primordialmente internas antes de 1700; para lograr la “reestructuración de la deuda” los monarcas simplemente decapitaron a sus acreedores).12

Cuadro 3 Historia antigua de las suspensiones de los pagos de la deuda externa: Europa de los siglos XVI al XIX

| 1501-1800 | 1801-1900a |

Total

de suspensiones |

||||

|

Número

de suspensiones de pagos |

Años en que se incurrió en

suspensión de pagos |

Número

de suspensiones de pagos |

Años en que se incurrió en

suspensión de pagos |

|||

| España | 6 | 1557, 1575, 1596, 1607, 1627, 1647 | 7 | 1820, 1831, 1834, 1851, 1867, 1872, 1882 | 13 | |

| Francia | 8 | 1558, 1624, 1648, 1661, 1701, 1715, 1770, 1788 | n.d. | 8b | ||

| Portugal | 1 | 1560 | 5 | 1837, 1841, 1845, 1852, 1890 | 6 | |

| Alemania | 1 | 1683 | 5 | 1807, 1812, 1813, 1814, 1850 | 6 | |

| Austria | n.d. | n.d. | 5 | 1802, 1805 1811, 1816, 1868 | 5 | |

| Grecia | n.d. | n.d. | 4 | 1826, 1843, 1860, 1893 | 4 | |

| Bulgaria | n.d. | n.d. | 2 | 1886, 1891 | 2 | |

| Holanda | n.d. | n.d. | 1 | 1814 | 1 | |

| Rusia | n.d. | n.d. | 1 | 1839 | 1 | |

| Total | 8 | 33 | 49 | |||

Fuentes: Winkler (1993), Wynne (1951) y Vives (1969).

a Winkler, “The Age of Financial Pathology”, p. 35.

b Sólo para el periodo 1501-1800.

n.d.: no disponible.

Este hecho central de que algunos países parecen incurrir en suspensión de pagos periódicamente, mientras que otros no lo hacen en absoluto, nos incita a escribir respecto al tema y nos ayuda a organizar nuestras ideas. Lo cierto es que, como se ilustra líneas abajo, la historia no lo es todo. Los países pueden a la postre superar la intolerancia a la deuda, pero el proceso tiende a ser extremadamente lento, y es muy difícil evitar la reincidencia.

2. ¿Es la morosidad recurrente verdaderamente un problema?

Dado que estamos advirtiendo los peligros de la intolerancia a la deuda, cabe preguntar se si la historia nos dice que la morosidad recurrente es costosa. ¿Es posible que la suspensión periódica de los pagos simplemente sea un mecanismo para hacer que la deuda se asemeje más al capital, es decir, que se indicen efectivamente los pagos de la deuda de un país a su desempeño productivo? Después de todo, las suspensiones de pagos y las reestructuraciones ocurren por lo común durante las crisis económicas. Bulow y Rogoff (1989) argumentan que si bien las cláusulas de indización de la producción formal son preferibles, podrían ser difíciles de verificar o aplicar. Aunque este argumento debe tener algo de cierto, nuestra interpretación de la historia es que la pérdida de eficiencia económica de una suspensión de los pagos de la deuda externa puede ser significativa, sobre todo para el comercio, la inversión y el crecimiento de un país. En las economías más avanza das, la suspensión de pagos de la deuda externa con frecuencia puede ocasionar daños duraderos al sistema financiero de un país, en gran parte debido a los vínculos entre los mercados internos y externos. En efecto, a pesar de que no investigamos este problema en el presente artículo, conjeturamos que una de las razones por las que los países que no tienen una trayectoria de morosidad hacen grandes esfuerzos por evitar incurrir en mora es precisamente por que de sean proteger sus sistemas bancarios y financieros. Por lo contrario, las estructuras de intermediación financiera débiles de muchos países con episodios de suspensiones de pagos recurrentes reducen su penalización por incumplimiento de pago.

La reducción de los costos de las interrupciones financieras lleva a estos países a incurrir en suspensión de pagos en umbrales más bajos, con lo que se debilita aun más el sistema financiero y se perpetúa el ciclo. Lo mismo podría decir se de los sistemas tributarios, que analizamos al final de este artículo. Los países en donde la huida de capitales y la evasión fiscal son grandes tienen mayores dificultades para cumplir con los pagos de su deuda, lo que obliga a los gobiernos a buscar más ingresos de fuentes fiscales relativamente inelásticas y, a su vez, exacerba la huida y la evasión antes mencionadas. La suspensión de los pagos de la deuda amplifica y agrava este ciclo. Nuevamente, es probable que quienes por primera vez incurren en suspensión de pagos se enfrenten a una pérdida inicial mucho mayor, por lo que quienes no han hecho ninguna suspensión de pagos por lo común están dispuestos a hacer grandes sacrificios para evitar caer en este ciclo.

Por supuesto, no deseamos exagerar los costos de la suspensión de pagos y la reestructuración (en particular para los morosos recurrentes), ya que, en efecto, líneas abajo mostramos que los países con intolerancia a la deuda raras veces optan por salir de una carga de deuda pesada por medio del crecimiento o del pago de su deuda sin hacer ninguna suspensión parcial de los pagos. La preferencia des cubierta de los países con intolerancia a la deuda tiene que ser informativa. En realidad, muchos se preguntan si en el largo plazo los costos de los rescates internacionales forzosamente exceden los costos de adelantar la suspensión de pagos, al menos en algunos casos históricos sobresalientes. Pero hay otro aspecto por considerar en el interrogante de si los países con intolerancia a la deuda realmente se exceden en sus préstamos, y tiene relación con el lado positivo de esta ecuación. Según nuestra interpretación de las pruebas disponibles, al menos durante los decenios de los ochenta y noventa del siglo pasado, la deuda externa con frecuencia estaba impulsada por gobiernos cortos de miras que estaban dispuestos a asumir riegos importantes para aumentar temporalmente el consumo, en vez de promover proyectos de alto rendimiento. El hecho de que las ganancias de la obtención de préstamos llegan pronto, mientras que el mayor riesgo de incurrir en suspensión de pagos es sólo a futuro, hace que los gobiernos faltos de visión se inclinen por el endeudamiento excesivo. Así que, mientras los costos de las suspensiones de pagos efectivamente se exageran, los beneficios que representa la deuda externa con frecuencia se exageran incluso más, sobre todo si consideramos el bienestar a largo plazo de los ciudadanos de países deudores.

¿Qué nos dice la historia de los prestamistas? No es un tema que necesitemos abordar en este artículo. Cada uno de los ciclos periódicos de deuda que el mundo ha presencia do ha tenido un carácter muy particular, ya sea por la naturaleza del prestamista (por ejemplo, los bonos de los decenios de los treinta y noventa comparados con los bancos de los decenios de los setenta y los ochenta), o la naturaleza del prestatario interno (por ejemplo, los ferrocarriles del decenio de 1870 comparados con las solicitudes de crédito del gobierno en el decenio de 1980). Nuestro cometido principal en este artículo es documentar la intolerancia a la deuda y mostrar cómo los países con una marcada intolerancia a la deuda comienzan a presentar síntomas a niveles de endeudamiento relativamente escasos. Pasaremos ahora al análisis cuantitativo.

3. Umbrales de endeudamiento

Pocos macroeconomistas se sorprenderían al enterarse de que los países de mercados emergentes con cocientes deuda externa/PNB superiores a 150% corren un riesgo importante de incurrir en suspensión de pagos, dado que entre los países avanzados el porcentaje del PNB de la deuda de Japón —que es de 120%— se considera alto. Sin embargo, la suspensión de pagos puede ocurrir, y en efecto ocurre, en proporciones de deuda externa/PNB que no se consideran “excesivos” desde la posición privilegiada de las naciones avanzadas, como lo ilustran algunos casos muy conocidos de suspensión de pagos de la deuda externa (por ejemplo, México en 1982, con un cociente deuda/ PNB de 47%, y Argentina en 2001, con un cociente deuda/PNB un poco por encima de 50 por ciento). mercados emergentes comienza por relatar todos los episodios de suspensión de pagos o reestructuración de la deuda externa durante 1970-2001 para países con economías emergentes de ingresos medianos.13 El cuadro 4 presenta una lista de países, el primer año en que tuvieron un episodio de suspensión de pagos o reestructuración, y sus cocientes deuda externa/PNB y deuda externa/exportaciones a fines del año en que se presentó el evento de crédito.14 Obviamente, las suspensiones de pagos antes menciona das, de México en 1982 y Argentina en 2001 no fueron la excepción. El cuadro 5, que se basa en el cuadro 4, muestra que la deuda externa excedió el ciento por ciento del PNB en tan solo 17% de los episodios de suspensión de pagos o reestructuración; que la mitad de todas las suspensiones de pagos ocurrió a montos por debajo de 60%, y que las suspensiones de pagos ocurrieron con un endeudamiento de menos de 40% del PNB también en 17% de los casos.15 (En efecto, los umbrales de endeudamiento externo/PNB presentados en el cuadro 4 están sesgados hacia arriba debido a que los cocientes de deuda/PNB correspondientes al año en que se presentó el suceso están impulsados a la alza por la depreciación del tipo de cambio real que característicamente acompaña a estos hechos.)

Cuadro 4 La deuda externa al momento de la suspensión de pagos: Países con ingresos medianos (1970-2001)a

|

Año de la

suspensión de pagos o reestructuración |

Cociente

deuda externa/PNB en el año de la suspensión de pagos o reestructuración |

Cociente

deuda externa/exportaciones en el año de la suspensión de pagos o reestructuración |

|

| Albania | 1990 | 16.6 | 98.6 |

| Argentina | 1982 2001b | 55.1 50.8 | 447.3 368.1 |

| Bolivia | 1980 | 92.5 | 246.4 |

| Brasil | 1983 | 50.1 | 393.6 |

| Bulga ia | 1990 | 57.1 | 154.0 |

| Chile | 1972 | 31.1 | n.d. |

| 1983 | 96.4 | 358.6 | |

| Costa Rica | 1981 | 136.9 | 267.0 |

| Ecuador | 1984 | 68.2 | 271.5 |

| 2000 | 106.1 | 181.5 | |

| Egipto | 1984 | 112.0 | 304.6 |

| Federación Rusa | 1991 | 12.5 | n.d. |

| Filipinas | 1983 | 70.6 | 278.1 |

| Guyana | 1982 | 214.3 | 337.7 |

| Honduras | 1981 | 61.5 | 182.8 |

| Irán | 1992 | 41.8 | 77.7 |

| Irak | 1990 | n.d. | n.d. |

| Jamaica | 1978 | 48.5 | 103.9 |

| Jordania | 1989 | 179.5 | 234.2 |

| Marruecos | 1983 | 87.0 | 305.6 |

| México | 1982 | 46.7 | 279.3 |

| Panamá | 1983 | 88.1 | 162.0 |

| Perú | 1978 | 80.9 | 388.5 |

| 1984 | 62.0 | 288.9 | |

| Polonia | 1981 | n.d. | 108.1 |

| República Dominicana | 1982 | 31.8 | 183.4 |

| Rumania | 1982 | n.d. | 73.1 |

| 1998 | 58.5 | 109.8 | |

| Sudáfrica | 1985 | n.d. | n.d. |

| Trinidad y Tobago | 1989 | 49.4 | 103.6 |

| Turquía | 1978 | 21.0 | 374.2 |

| Uruguay | 1983 | 63.7 | 204.0 |

| Venezuela | 1982 | 41.4 | 159.8 |

| Yugoslavia | 1983 | n.d. | n.d. |

| Promedio | 71.1 | 234.9 |

Fuentes: Los datos sobre la deuda y el PNB se tomaron de la publicación Flujos mundiales de financiamiento para el desarrollo, del Banco Mundial, las fechas de las suspensiones de pagos o reestructuraciones se tomaron de Beim y Calomiris (2001), de las publicaciones Credit Week y Debt Cycles in the World Economy, de Standard and Poor’s (1992).

a Los grupos de ingresos se definen según la base de datos del Banco Mundial, Flujos mundiales de financiamiento para el desarrollo. La sigla n.d. significa no disponible. Los acervos de deuda se registran al final del periodo. Por consiguiente, el cociente deuda/PNB al final del año de la suspensión de pagos sesga los cocientes hacia arriba, dado que en la mayoría de los casos las suspensiones de pagos vienen acompañadas por una considerable depreciación del tipo de cambio real.

b Al año 2000.

Cuadro 5 La deuda externa al momento de la suspensión de pagos: Distribución de frecuencias (1970-2001)a

|

Rango de deuda externa/PNB en el

primer año de la suspensión de pagos o reestructuración |

Porcentaje de suspensiones de pagos

o reestructuraciones totales en países de ingresos medianos |

| Menos de 40 por ciento | 17 |

| De 41 a 60 por ciento | 30 |

| De 61 a 80 por ciento | 23 |

| De 81 a 100 por ciento | 13 |

| Más de 100 por ciento | 17 |

Fuentes: Cuadro 4 y cálculos de los autores.

a Los grupos de ingresos se definen según la base de datos del Banco Mundial, Flujos mundiales de financiamiento para el desarrollo. Esta distribución se basa en los casos para los cuales se tienen datos del cociente deuda/PNB. Todos los casos marcados como n.d. en el cuadro 4 se excluyeron de los cálculos.

Ahora procedemos a comparar los perfiles de endeudamiento externo de países de mercados emergentes con y sin una trayectoria de morosidad. La gráfica 4 muestra la distribución de frecuencias del cociente deuda externa/PNB en la parte superior, y del cociente deuda externa/exportaciones en la inferior de dos grupos de países durante 1970-2000. Ambas distribuciones son muy claras y muestran que los morosos se endeudan más (a pesar de que sus calificaciones tienden a ser peo res por deudas iguales) que quienes no incurren en suspensión de pagos. La brecha entre los cocientes de deuda externa en países de mercados emergentes con y sin una trayectoria de morosidad se hace aún más grande cuando se considera el cociente deuda/exportaciones. Parece ser que quienes tienen el mayor riesgo de incurrir en suspensión de pagos cuando se endeudan (es decir, quienes tienen la mayor intolerancia a la deuda) son los que más se endeudan, sobre todo cuando se les mide en términos de sus exportaciones, que son su principal fuente de divisas. Por tanto, no es ninguna sorpresa que tantos ciclos de flujo de capitales terminen desencadenando un evento de crédito desagradable.

Fuentes: Fondo Monetario Internacional, Perspectivas para la economía mundial, y Banco Mundial, Flujos mundiales de financiamiento para el desarrollo.

a La distribución de los “países de desarrollo que incurrieron en suspensión de pagos” que se muestra aquí abarca 98% del total de las observaciones de la muestra.

Gráfica 4 Países que incurrieron en suspensión de pagos y los que no (1970-2000). (Porcentaje)

Podemos usar estas distribuciones de frecuencias para preguntar nos si existe un umbral de deuda externa/PNB para economías emergentes más allá del cual el riesgo de experimentar síntomas extremos de intolerancia a la deuda aumente marcadamente. (Esto sólo será un primer paso, ya que como veremos líneas abajo, los múltiples grados de intolerancia a la deuda implican umbrales muy distintos para varios países tomados por separado.) El cuadro 6 presenta un subgrupo de los números que apuntalan la gráfica 4, así como la distribución acumula ti va de los cocientes deuda externa/PNB de los países que incurren en suspensión de pagos y los que no. Más de la mitad de las observaciones de países con un historial crediticio sólido tienen cocientes de deuda externa/PNB por debajo de 35% (47% de las observaciones son menores a 30%). Por lo contrario, para los países con un historial crediticio relativamente empañado se requiere cocientes de deuda ex terna/ PNB superiores a 40% para captar la mayoría de las observaciones. Desde los cuadros 5 y 6, y sin considerar los factores de intolerancia a la deuda específicos para cada país, podemos apreciar que cuando los cocientes de deuda externa de los mercados emergentes están por encima de 30-35% del PNB, el riesgo de un evento de crédito comienza a aumentar significativamente.16

Cuadro 6 Distribución de frecuencias de los cocientes deuda externa/PNB (1970-2000)

|

Cociente

deuda externa/PNB (porcentaje) |

Países de mercados emergentes

sin una trayectoria de morosidad en su deuda externa |

Países de mercados emergentes

con una trayectoria de morosidad en su deuda externa |

||||

|

Densidad (porcentaje de países) |

Distribución acumulativa |

Densidad (porcentaje de países) |

Distribución acumulativa |

|||

| 0 | 0 | 0 | 0 | 0 | ||

| 5 | 1.9 | 1.9 | 0 | 0 | ||

| 10 | 3.2 | 5.2 | 0.7 | 0.7 | ||

| 15 | 18.7 | 23.9 | 4.3 | 5.0 | ||

| 20 | 7.1 | 31.0 | 6.5 | 11.5 | ||

| 25 | 8.4 | 39.4 | 7.5 | 19.0 | ||

| 30 | 7.1 | 46.5 | 9.3 | 28.3 | ||

| 35 | 6.5 | 52.9 | 13.3 | 41.6 | ||

| 40 | 10.3 | 63.2 | 7.5 | 49.1 | ||

| 45 | 7.1 | 70.3 | 9.3 | 58.4 | ||

| 50 | 4.5 | 74.8 | 11.5 | 69.9 | ||

| Partidas informativas: | ||||||

| Moda | 14.0 | 28.0 | ||||

| Media | 33.3 | 40.9 | ||||

Fuentes: Cálculos de los autores que se basan en los datos del Banco Mundial sobre la deuda y el PNB, publicados en Flujos mundiales de financiamiento para el desarrollo.

4. Los componentes de la intolerancia a la deuda

Para operar la medición de la intolerancia a la deuda nos enfocamos en dos indicadores: las calificaciones soberanas registradas por Institutional Investor y el cociente deuda externa/PNB (o deuda externa/exportaciones). Las calificaciones de Institutional Investor (CII), que se compilan dos veces por año, se basan en información aportada por economistas y analistas del riesgo soberano que trabajan en los bancos y empresas de valores más importantes del mundo. Las calificaciones evalúan a cada país en una escala del 0 a 100, en las que el 100 se otorga a países que se perciben como los que tienen la menor posibilidad de una suspensión de los pagos de sus pasivos.17 Por consiguiente, podríamos considerar la variable 100 menos la CII como un sustituto del riesgo de suspensión de pagos. Desafortunadamente, los indicadores de riesgo de suspensión de pagos basa dos en el mercado sólo están disponibles para un rango mucho más reducido de países y a lo largo de un periodo mucho más corto.18

El segundo componente principal de nuestra medición de la intolerancia a la deuda consiste en la deuda externa total, opcionalmente ajustada con el PNB y las exportaciones. Nuestro hincapié en la deuda externa total (pública y privada) se de be a que la mayor parte de la deuda pública de los mercados emergentes hasta fines del decenio de los ochenta del siglo pasado era externa, y a que con frecuencia la deuda externa privada antes de una crisis se torna pública después del evento.19 No obstante, como se ilustra en la sección IV, más adelante será igualmente importante medir la intolerancia al creciente acervo de deuda pública interna.)

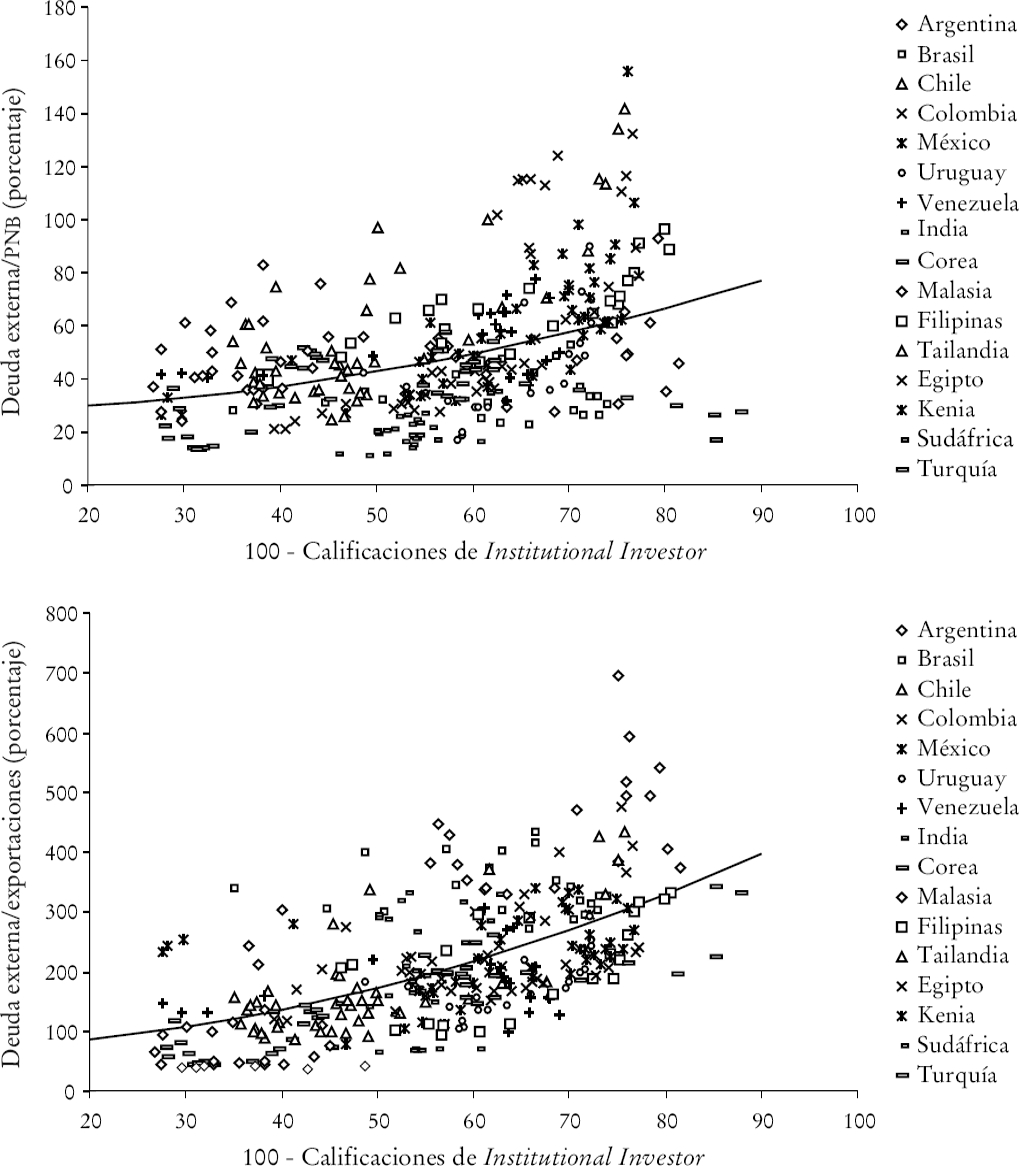

La gráfica 5 presenta un trazado de los principales componentes de la intolerancia a la deuda para cada año durante el periodo 1979-2000 de 16 economías de mercados emergentes. El eje vertical representa el cociente de la deuda externa y el eje horizontal nuestra medida del riesgo preferida (es decir, 100-CII); la parte superior muestra el ajuste de la deuda externa según el PNB, mientras que la inferior representa el ajuste según las exportaciones.

Fuentes: Banco Mundial, Flujos mundiales de financiamiento para el desarrollo e Institutional Investor.

Gráfica 5 Medición de la intolerancia a la deuda: Deuda externa y riesgo de suspensión de pagos (1979-2000)

Como era de esperarse, el riesgo se incrementa con la acumulación de la deuda externa. Sin embargo, la gráfica 5 hace patente que la relación entre el riesgo y la deuda puede ser no lineal. En particular, cuando las primas de riesgo son muy altas (concretamente, cuando la probabilidad implícita del pago total se acerca al rango de 20%), poco importa si el cociente deuda externa/PNB es de 80 o 160%, o si el cociente deuda externa/exportaciones es de 300 o 700%. Esta no linealidad sólo refleja que debajo de un cierto umbral de las calificaciones de Institutional Investor, por lo común cerca de 24, el país normalmente ha perdido por completo el acceso a los mercados de capitales privados.20

El cuadro 7 muestra los promedios de los periodos de varias medidas del riesgo y la deuda externa (los componentes de la intolerancia a la deuda) de una muestra representativa de países —nuestra muestra de sondaje (véase el apéndice de datos)—. Dado que algunos investigadores han argumentado que el punto de referencia “correcto” para los países de mercados emergentes debe ría provenir de los montos de deuda pública que las economías avanzadas pueden tolerar; el cuadro 7 también incluye esta medida para un grupo de países avanzados que no han incurrido en suspensión de pagos.21 El cuadro muestra claramente que, si bien la relación entre la deuda externa y el riesgo puede ser monótona en los países de mercado emergentes, no es el caso de la deuda pública de las economías avanzadas, puesto que en esos países, los montos relativamente grandes de deuda gubernamental pueden coexistir con bajos riesgos. El cuadro 7, junto con el cuadro 8, muestra las correlaciones por pares del panel entre los dos cocientes de la deuda y las tres medidas diferentes del riesgo para una muestra más amplia de economías en desarrollo, y también destaca que las distintas medidas del riesgo presentan un panorama muy similar de las calificaciones relativas de ambos grupos de países, y de la correlación entre el riesgo y la deuda. Como se esperaba, en la gráfica 5 las correlaciones son uniformemente positivas en todos los grupos regionales de países, y en la mayoría de los casos son estadísticamente significativas.

Cuadro 7 Otras medidas del riesgo y la carga de la deuda externa: Los componentes de la intolerancia a la deuda (promedios del periodo, como se indica)

|

Calificaciones de Institutional Investor (1979-2002) |

Precios

del mercado secundario (1986-1992) |

Diferencial EMBIa |

Deuda/PNB (1970-2000) (porcentaje) |

Deuda/ exportaciones (1970-2000) (porcentaje) |

|

| Países de mercados emergentes que han incurrido en suspensión de pagos o reestructuración al menos una vez desde 1824 | |||||

| Argentina | 34.7 | 34.9 | 1 756 | 37.1 | 368.8 |

| Brasil | 37.4 | 42.9 | 845 | 30.7 | 330.7 |

| Chile | 47.5 | 70.8 | 186 | 58.4 | 220.7 |

| Colombia | 44.6 | 71.4 | 649 | 33.6 | 193.5 |

| Egipto | 33.7 | n.d. | 442 | 70.6 | 226.7 |

| Filipinas | 34.7 | 54.4 | 464 | 55.2 | 200.3 |

| México | 45.8 | 56.0 | 593 | 38.2 | 200.2 |

| Turquía | 34.9 | n.d. | 663 | 31.5 | 210.1 |

| Venezuela | 41.5 | 59.6 | 1 021 | 41.3 | 145.9 |

| Promedio del grupo | 39.4 | 55.7 | 638 | 44.1 | 232.9 |

| Países de mercados emergentes sin historia de morosidad en su deuda externa | |||||

| Corea | 63.4 | n.d. | 236 | 31.9 | 85.7 |

| India | 53.7 | n.d. | n.d. | 19.0 | 227.0 |

| Malasia | 63.5 | n.d. | 166 | 40.1 | 64.9 |

| Singapur | 79.9 | n.d. | n.d. | 7.7 | 4.5 |

| Tailandia | 55.7 | n.d. | 240 | 36.3 | 110.8 |

| Promedio del grupo | 63.2 | n.d. | 214 | 27 | 98.6 |

| Economías avanzadas sin historia de morosidad en su deuda externab | |||||

| Australia | 77.3 | n.d. | n.d. | 29.8 | 159.3 |

| Canadá | 86.0 | n.d. | n.d. | 68.9 | 234.4 |

| Estados Unidos | 92.8 | n.d. | n.d. | 58.4 | 671.7 |

| Italia | 76.4 | n.d. | n.d. | 81.6 | 366.0 |

| Nueva Zelanda | 70.7 | n.d. | n.d. | 51.9 | 167.3 |

| Noruega | 85.3 | n.d. | n.d. | 34.4 | 87.5 |

| Promedio del grupo | 81.4 | n.d. | n.d. | 54.2 | 281.0 |

Fuentes: Banco Mundial, Flujos mundiales de financiamiento para el desarrollo, Institutional Investor, JP Morgan Chase, Salomon Brothers, Inc., ANZ Bank Secondary Market Price Report y OCDE.

a Los promedios EMBI se cuentan hasta 2002. Las fechas de inicio varían para cada país y son como sigue: Argentina, 1993; Brasil, México y Venezuela, 1992; Chile, Colombia y Turquía, 1999; Egipto y Malasia, 2002; Filipinas y Tailandia, 1997, y Corea 1998.

b Deuda pública total (del gobierno).

Cuadro 8 Otras medidas del riesgo y la deuda: Correlaciones por pares del panela

|

100-calificaciones de Institutional Investor (1979-2000) |

100-precios del mercado secundario (1986-1992) |

Diferencial EMBIb |

|

| Correlaciones con el coeficiente deuda externa/PNB | |||

| Muestra total de las regiones en desarrollo | 0.40* | 0.47* | 0.55* |

| África | 0.22 | 0.65* | 0.73* |

| Economías asiáticas emergentes | 0.44* | n.d. | n.d. |

| Medio Oriente | 0.18 | n.d. | n.d. |

| Hemisferio Occidental | 0.38* | 0.50* | 0.45* |

| Correlaciones con el cociente deuda externa/exportaciones | |||

| Total de la muestra | 0.61* | 0.58* | 0.37* |

| África | 0.60* | 0.59* | 0.67* |

| Economías asiáticas emergentes | 0.74* | n.d. | n.d. |

| Medio Oriente | 0.51* | n.d. | n.d. |

| Hemisferio Occidental | 0.43* | 0.59* | 0.06 |

Fuentes: Banco Mundial, Flujos mundiales de financiamiento para el desarrollo, Institutional Investor, JP Morgan Chase, Salomon Brothers, Inc., ANZ Bank Secondary Market Price Report.

a El asterisco indica que la correlación es estadísticamente significativa con una confianza de 5 por ciento. La sigla n.d. significa no disponible.

b Excepto Rusia. Véase la nota al pie del cuadro 7 para conocer la disponibilidad.

5. La intolerancia a la deuda: Clubes y regiones

A continuación empleamos los componentes de la intolerancia a la deuda (calificaciones del riesgo CII y proporciones de la deuda externa) en un algoritmo de dos pasos trazado en el diagrama 1 para definir los clubes de deudores y regiones de vulnerabilidad. Comenzamos por calcular la media (45.9) y la desviación estándar (21.8) de la CII de 53 países durante el periodo 1979-2002, y usamos estas medidas para dividir los países en tres “clubes”, sin mucho rigor.22 Los países que tienen una CII promedio durante el periodo 1979-2002 de 67.7 o más (la media más una desviación estándar) conforman el club “A”, que agrupa a los países que disfrutan de un acceso virtualmente ininterrumpido a los mercados de capitales (es decir, las economías avanzadas). Como lo demuestra su historial de pagos (cuadro 2), estos países son los que menor intolerancia a la deuda tienen. En el extremo opuesto, el club C se compone de los países cuya CII promedio es inferior a 24.2 (la media menos una desviación estándar). Este grupo de “segregación” incluye a los países cuyas fuentes primarias de financiación externa son los subsidios y préstamos oficiales; los países de este club tienen tanta intolerancia a la deuda que los mercados no les con ce den más que oportunidades esporádicas de obtener préstamos. El resto de los países están en el club B; constituyen el enfoque principal de nuestro análisis y exhiben distintos grados de intolerancia a la deuda.23

a CII = valor promedio a largo plazo de las calificaciones de Institutional Investor.

Diagrama 1 La definición de los clubes de deudores y las regiones de intolerancia a la deuda externaa

Estos países ocupan la región “indeterminada” de los modelos teóricos de endeudamiento de la región; una región en donde el riesgo de suspensión de pagos no es trivial, y donde las corridas autogeneradas son el posible detonante de una crisis. El club B es numeroso e incluye tanto a los países que están en la cúspide de su “graduación” como a los que pudieran estar a punto de incurrir en suspensión de pagos. Es por ello que este club de “indeterminados” requiere una mayor diferenciación. Nuestra medida del riesgo preferida ya no es una estadística suficiente, y los datos del alcance del apalancamiento (el segundo componente de la intolerancia a la deuda) son necesarios para identificar con exactitud el grado relativo de intolerancia a la deuda dentro de este club.

Por tanto, en el segundo paso, nuestro algoritmo sub divide el club B de los “indeterminados” en cuatro regiones o grupos, que van de menor a mayor intolerancia. La región con la menor intolerancia a la deuda incluye a los países (tipo I) que durante 1979-2002 tuvieron una CII promedio por encima de la media (45.9) pero inferior a 67.7 y un cociente deuda externa/PNB menor a 35% (un umbral que, como se ha venido analizando, da cuenta de la mitad de las observaciones de los países que no incurrieron en ninguna suspensión de pagos durante el periodo 1970-2000). La siguiente región (tipo II) incluye a los países cuya CII está por encima de la media, pero cuyo cociente deuda externa/PNB es superior a 35%. Este es el segundo grupo menos intolerante a la deuda. La región que sigue (tipo III) comprende a los países cuya CII está por debajo de la media pero por encima del 24.2, y cuya deuda externa es inferior a 35% del PNB. Por último, la región con la mayor intolerancia a la deuda (tipo IV) está conformada por países con una CII inferior a la media y deuda externa por encima de 35% de su PNB. Los países de la región del tipo IV podrían fácilmente caer en el grupo des pro vis to de acceso. Por ejemplo, a principios de 2000, la CII de Argentina era de 43 y su cociente deuda externa/PNB era de 51%, por lo que pertenecía al tipo IV. En septiembre de 2002, las calificaciones de Argentina habían bajado al 15.8, lo que indica que el país se había “graduado”, pero en reversa, para pasar a formar parte del club C. Como veremos, no es fácil que un país se gradúe y pase a formar parte de un grupo superior y, de hecho, pueden pasar decenios de un récord de pagos impecable y pequeña deuda para que alguno pase del club B al A.

II. La intolerancia a la deuda: el papel de la historia

Esta sección comienza por ofrecer algunas perspectivas de los orígenes históricos del riesgo país, que algunos han erróneamente denomina do el “peca do original”.24 En particular, nos enfocamos en los historia les de crédito y trayectorias de inflación de los países. Nuestros resultados centrales sir ven para: i) ilustrar cómo se calculan los umbrales de endeudamiento específicos para cada país —en contraste con el burdo cociente de 35% de la deuda externa respecto al PNB que se estableció líneas arriba—; ii) mostrar cómo los países del “club de los in determinados” pasan de una región de intolerancia a la deuda a otra con el tiempo; iii) ilustrar cómo los países pueden “graduarse” y pasar a formar parte de un club mejor, y iv) mostrar cómo un sencillo resumen estadístico puede clasificar a los países del “club de los indeterminados” según su grado relativo de intolerancia a la deuda.

1. Determinantes históricos del riesgo país

Para preparar nos a investigar econométricamente la relación entre el crédito de la deuda (externa) y la trayectoria de inflación, y el riesgo soberano, ampliamos nuestra muestra de los 20 países incluidos en la lista del cuadro 7 a un total de 53 países; véase el cuadro A2. La calificación CII, nuestra medida preferida del riesgo país, se usó como variable dependiente en todas las regresiones. Para medir el historial crediticio, para cada país calculamos el porcentaje de años de la muestra durante los cuales su deuda externa estuvo en estado de suspensión de pagos o en proceso de reestructuración para dos periodos distintos: 1824-1999 y 1946-1999. Otro indicador del historial crediticio que empleamos es el número de años desde la más reciente suspensión de pagos (o reestructuración) de la deuda externa. También calculamos el porcentaje de periodos de 12 meses durante los cuales la inflación estuvo por encima de 40% en el periodo 1958-2000.25 Aunque es muy razonable esperar que la intolerancia a la deuda por sí misma conduzca a una mayor probabilidad de suspensión de pagos (debido a que los mercados cobran una prima alta por sus préstamos) o a una mayor probabilidad de inflación (por que con frecuencia no hay otras fuentes de financiación del déficit), no nos preocupa mucho la endogenidad potencial de estos dos regresores, porque están en gran parte predeterminados en relación con el mismo periodo principal (1979-2000).26

Sin embargo, el empleo del cociente deuda externa/PNB (o deuda externa/exportaciones), que es un promedio del periodo 1970-2000, como regresor tiene un problema potencial de endogenidad, por lo que presentamos los resultados tanto de los mínimos cuadrados (MC) como de la estimación de la variable instrumental (VI) (en la que se usó como instrumento el promedio del cociente deuda externa/PNB durante los años 1970-1978). Dado que la prueba de White reveló la existencia de heteroscedasticidad en los residuales, hicimos la corrección pertinente para asegurar la congruencia de los errores estándar. Para conocer si las diferencias en cuanto a la tolerancia a la deuda de los países del club A y de todos los de más son sistemáticas, también utilizamos una variable ficticia (dummy) del “club A” en las regresiones, con lo que se permitió que los países del club A tuvieran un coeficiente dependiente distinto en el cociente deuda/PNB.

La parte superior del cuadro 9 define cada variable; la parte inferior presenta los resultados de seis especificaciones distintas de las regresiones de corte transversal entre países. La primera columna enumera las regresiones. Las siguientes seis columnas registran los coeficientes de las variables ex plica ti vas y sus estadísticos t correspondientes (entre paréntesis), mientras que la última columna muestra el R 2 de la regresión. Como lo ilustra el cuadro, menos de un puñado de variables pueden dar cuenta de una porción significativa (aproximadamente de 75%) de la variación de corte transversal entre países riesgo, según las mediciones de las calificaciones de Institutional Investor. Como era de esperar se, un historial crediticio o una trayectoria de inflación pobre reduce la calificación y aumenta el riesgo. En las regresiones, todos los coeficientes, excepto el cociente deuda/PNB, están forzados a ser iguales para el club A (conformado mayormente por economías avanzadas) y para todos los de más países. Un resultado común y sólido en todas las regresiones de corte transversal entre los seis países y que se presenta en el cuadro es que el cociente deuda externa/PNB entra con un coeficiente negativo (y significativo) para todos los países de los clubes B y C, mientras que tiene un coeficiente positivo para las economías avanzadas del club A.27 Como mostraremos a continuación, este resultado es sólido a la adición de una dimensión temporal a las regresiones. Si bien no los presentamos aquí por cuestiones de espacio, estos resultados son igualmente sólidos al uso del cociente deuda externa/exportaciones, en lugar del cociente deuda externa/ PNB como regresor.

Cuadro 9 Deuda externa, riesgo e intolerancia a la deuda: El papel de la trayectoria y los “clubes”. Resultados de la muestra de corte transversala

|

Número de la regresión |

X 1 | X 2 | X 3 | X 4 | X 5 | X 6 | R 2 ajustado |

| Estimaciones de mínimos cuadrados, errores sólidos | |||||||

| 1 | −0.16 | −0.21 | −0.33 | 0.28 | 0.77 | ||

| (−2.97) | (2.10) | (5.40) | (3.63) | ||||

| 2 | −0.16 | −0.17 | −0.34 | 0.29 | 0.76 | ||

| (−1.87) | (1.53) | (4.49) | (3.68) | ||||

| 3 | −0.11 | 0.05 | −0.29 | 0.27 | 0.79 | ||

| (−1.37) | (1.93) | (4.03) | (3.62) | ||||

| Estimaciones de la variable instrumental, errores sólidos | |||||||

| 4 | −0.14 | −0.12 | −0.41 | 0.31 | 0.74 | ||

| (−1.93) | (1.33) | (3.52) | (2.12) | ||||

| 5 | −0.13 | −0.12 | −0.39 | 0.34 | 0.74 | ||

| (−1.26) | (0.86) | (2.51) | (2.30) | ||||

| 6 | −0.08 | 0.05 | −0.33 | 0.33 | 0.77 | ||

| (−0.65) | (1.91) | (2.02) | (2.23) | ||||

Fuentes: Beim y Calomiris (2001), Institutional Investor, Fondo Monetario Internacional, Estadísticas financieras internacionales, Standard and Poor’s Credit Week y Debt Cycles in the World Economy (1992), así como cálculos de los autores.

a La regresión es: Y i = α + β1 X 1i + β2 X 2i + β3 X 3i + β4 X 4i + β5 X 5i + β6 X 6i + u i , en la que las X se definen abajo, el subíndice i denota el país, y u i es un término de perturbación. X 1 = porcentaje de periodos de 12 meses con inflación de 40% o más desde 1948; X 2 = porcentaje de años en estado de suspensión de pagos o reestructuración desde 1824; X 3 = porcentaje de años en estado de suspensión de pagos o reestructuración desde 1946; X 4 = número de años desde la última suspensión de pagos o reestructuración; X 5 = deuda externa/PNB (promedio de 1970-2000), x variable no ficticia del club A; X 6 = deuda externa/PNB (promedio de 1970-2000) x variable ficticia del club A; Y = calificaciones de Institutional Investor (promedio de 1979-2000); 53 observaciones. Los estadísticos t se indican entre paréntesis.

El cuadro 10 muestra los resultados de dos regresiones de panel (estimadas con efectos fijos y errores estándar sólidos), en el que se hizo la regresión de la calificación CII contra el cociente deuda (externa)/PNB y tres tiempos ficticios para periodos que corresponden aproximadamente a las fases del ciclo de deuda más reciente: antes de la crisis de la deuda (1980-1982); durante la crisis de la deuda y la resolución del Plan Brady (1983-1993), y después de la crisis y la reanudación de los préstamos (1994-2000). Las regresiones que incluyen las variables ficticias para cada año (que se registran en el cuadro A3 del apéndice) revela ron que los datos de Institutional Investor demarcan naturalmente estos tres subperiodos fácilmente identificables. La primera regresión incluye a 38 de los 53 países en las regresiones de corte transversal (se trata de países de los clubes B y C), mientras que la segunda regresión incluye además a 15 países del club A y (como se hizo anteriormente) les permite tener un coeficiente dependiente distinto en el cociente deuda/PNB.

Cuadro 10 Deuda y riesgo: Pruebas de los datos del panel (1979-2000)a

|

Número de la regresión |

X 1 | X 2 | X 3 | X 4 | X 5 |

Número

de observaciones |

R

2 ajustado |

| Mínimos cuadrados con efectos fijos y errores sólidos | |||||||

| 1 | −3.01 | −12.22 | −7.01 | −0.13 | 760 | 0.78 | |

| (2.06) | (8.98) | (5.13) | (10.37) | ||||

| 2 | −3.61 | −12.33 | −6.62 | 0.11 | 0.01 | 1 030 | 0.91 |

| (2.90) | (10.69) | (5.60) | −(9.24) | (0.04) | |||

Fuentes: Beim y Calomiris (2001), Institutional Investor, Fondo Monetario Internacional, Estadísticas financieras internacionales, Standard and Poor’s Credit Week y Debt Cycles in the World Economy (1992), así como cálculos de los autores.

a La regresión es: Y it = α i + β1 X 1it + β2 X 2it + β3 X 3it + β4 X 4it + β5 X 5it + u i,t , en la que las X, se definen abajo, el sub índice i y t denotan el país y el año, respectivamente, y u it es un término de perturbación. X 1 = variable ficticia = 1 en 1980-1982, o 0 en caso contrario; X 2 = variable ficticia = 1 en 1983-1993, o 0 en caso contrario; X 3 = variable ficticia = 1 en 1994-2000, o 0 en caso contrario; X 4 = deuda/PNB x variable no ficticia del club A; X 5 = deuda/PNB x variable ficticia del club A; Y = calificaciones de Instrutional Investor. Los estadísticos t se indican entre paréntesis.

Un hallazgo central de las regresiones de corte transversal quedó confirmado por las regresiones de panel (incluyendo las que se presentan en el apéndice): la deuda está significativa y negativamente relacionada con el riesgo soberano para los países con intolerancia a la deuda de los clubes B y C. En la regresión que incluye las economías avanzadas, que conforman la mayo ría del club A, el coeficiente de la deuda es positivo (aunque a diferencia de los resultados de la muestra de corte transversal no es estadísticamente significativo). Los coeficientes de los tres subperiodos son todos estadísticamente significativos y tienen una interpretación intuitiva. Las calificaciones CII fueron altas en todos los casos antes de las crisis de la deuda del decenio de los ochenta, cayeron en picada a medida que la crisis progresaba y se recuperaron sólo en parte en el decenio de los noventa, sin volver a registrar los mismos niveles que tenían antes de la crisis. Por tanto, la intolerancia a la deuda es de larga duración.

2. Umbrales de endeudamiento específicos para cada país

Ahora emplearemos algunos de nuestros resultados centrales para ilustrar que, si bien un cociente deuda externa/producción de 35 es un umbral de endeudamiento “seguro” para los países que no han logrado entrar al club A, nuestro análisis implica que los países que tienen un historial crediticio deficiente podrían ser muy vulnerables a deudas externas mucho más bajas. Para ilustrar este punto básico pero crítico, realizamos el siguiente ejercicio: usamos los coeficientes estimados de la regresión 1 del cuadro 9, junto con los valores reales de los regresores, para elaborar valores estimados (previstos) del índice de Institutional Investor para diferentes cocientes deuda externa/PNB para cada país. El cuadro 11 ilustra el ejercicio para los casos de Argentina y Malasia para niveles de deuda externa que van de 0 a 45% del PNB. Hasta que Argentina incurrió en una suspensión de pagos en diciembre de 2001, ambos países formaban parte del club B.

Cuadro 11 Umbrales de endeudamiento externo específicos por país implícitos en los resultados de la regresión: Una ilustración de los casos de Argentina y Malasiaa

|

Deuda externa/PNB (porcentaje) |

Argentina | Malasia | |||

|

Estimado de Institutional Investor |

Tipo

de región |

Estado de Institutional Investor |

Tipo

de región |

||

| 0 | 51.4 | I | 61.1 | I | |

| 5 | 49.3 | I | 59.0 | I | |

| 10 | 47.3 | I | 57.0 | I | |

| 15 | 45.2 | III | 54.9 | I | |

| 20 | 43.2 | III | 52.9 | I | |

| 25 | 41.1 | III | 50.8 | I | |

| 30 | 39.1 | III | 48.8 | I | |

| 35 | 37.0 | III | 46.7 | II | |

| 40 | 34.9 | IV | 44.7 | IV | |

| 45 | 32.9 | IV | 42.6 | IV | |

Fuente: Cálculos de los autores.

a Cálculos basados en los coeficientes de la regresión 1 del cuadro 9. Para los países del club B (24.2 < calificaciones de Institutional Investor < 67.7) las cuatro regiones (de menor a mayor grado de vulnerabilidad) que se definen en el diagrama 1 son: menor intolerancia a la deuda, tipo I (45.9 ≤ CII < 67.7 y deuda/PNB < 35); cuasi intolerancia a la deuda, tipo II (45.9 ≤ CII < 67.7 y deuda/PNB > 35); cuasi intolerancia a la deuda, tipo III (25.2 ≤ CII < 45.9 y deuda/PNB < 35) y los con mayor intolerancia a la deuda, tipo IV (25.2 ≤ CII < 45.9 y deuda/PNB > 35).

El ejercicio muestra claramente que la precaria situación de la intolerancia a la deuda de Argentina ha persistido durante más tiempo que la de Malasia. Hay que recordar que dentro del club B, la región del tipo I es la más segura (la de menor intolerancia la deuda) y Argentina sólo permanece en esa región relativamente segura en virtud de que su deuda externa está por debajo de 20%, mientras que Malasia mantiene su endeudamiento por debajo de 35% y se conserva en la región II (que es relativamente segura) de 40%. La pauta y contraste que se muestran en el cuadro 11 son característicos de un número mucho mayor de casos, entre los que Argentina representa a muchos países con un historial crediticio y trayectoria de inflación relativamente deficientes y Malasia representa los casos en los que no existe una trayectoria de morosidad ni inflación alta.

3. Movimiento entre regiones de intolerancia a la deuda

Para ilustrar cómo los países del club B de los in determinados se tornan más o menos vulnerables con el tiempo, el cuadro 12 presenta un ejercicio similar al que se muestra en el cuadro 11 para el caso de Brasil. La principal diferencia es que esta vez, en lugar de emplear un nivel de endeudamiento hipotético (como en el cuadro 11), calculamos los estimados de la CII por medio de los cocientes reales de deuda externa/PNB para cada año. Además de pre sentar las calificaciones estimadas de Institutional Investor, también registramos la calificación real de la CII y la diferencia entre ambas cantidades. Las últimas dos columnas muestran la región real como se describe en el diagrama 1 (basada en la deuda externa y los valores reales de la CII) y la región estimada (basada en la deuda externa y la CII estimada). La parte sombreada indica los años en los que la deuda externa de Brasil estuvo en un estado de suspensión de pagos o en proceso de reestructuración, mientras que los caracteres en cursivas de las últimas dos columnas indican los años en los que hay discrepancias entre la región real y la estimada.

Cuadro 12 Arenas movedizas. La transición entre las regresiones de intolerancia a la deuda: Una ilustración para el caso de Brasila

| Año | CII real |

CII estimada |

CII

real estimada |

Región real |

Región estimada |

| 1979 | 64.9 | 36.9 | 27.9 | I | III |

| 1980 | 55.4 | 35.5 | 19.9 | I | III |

| 1981 | 49.3 | 35.2 | 14.1 | II | IV |

| 1982 | 51.4 | 34.1 | 17.2 | II | IV |

| 1983 | 42.9 | 27.9 | 15.0 | IV | IV |

| 1984 | 29.9 | 27.7 | 2.2 | IV | IV |

| 1985 | 31.3 | 29.2 | 2.1 | IV | IV |

| 1986 | 33.63 | 1.7 | 1.9 | IV | IV |

| 1987 | 33.6 | 31.6 | 2.0 | III | III |

| 1988 | 28.9 | 33.6 | −4.7 | III | III |

| 1989 | 28.5 | 37.8 | −9.4 | III | III |

| 1990 | 26.9 | 37.7 | −10.8 | III | III |

| 1991 | 26.1 | 36.1 | −10.0 | III | III |

| 1992 | 27.1 | 34.7 | −7.6 | III | III |

| 1993 | 27.8 | 34.6 | −6.9 | III | III |

| 1994 | 29.6 | 36.8 | −7.2 | III | III |

| 1995 | 34.2 | 38.9 | −4.8 | III | III |

| 1996 | 37.1 | 38.7 | −1.6 | III | III |

| 1997 | 39.2 | 38.1 | 1.0 | IV | IV |

| 1998 | 38.4 | 35.8 | 2.6 | IV | IV |

| 1999 | 37.0 | 29.5 | 7.4 | III | III |

| 2000 | 41.8 | 31.4 | 10.4 | III | III |

| 2001 | 41.8 | 28.6 | 13.2 | III | IV |

Fuentes: Institutional Investor (varias ediciones) y cálculos de los autores.

a Cálculos basados en los coeficientes de la regresión 1 del cuadro 9. Para los países del club B [24.2 < calificaciones de Institutional Investor (CII) 67.7] las cuatro regiones (de menor a mayor grado de vulnerabilidad) que se definen en el diagrama 1 son: menor intolerancia a la deuda, tipo I (45.9 ≤ CII < 67.7 y deuda/PNB > 35); cuasi intolerancia a la deuda, tipo II (45.9 ≤ CII < 67.7 y deuda/PNB > 35); cuasi intolerancia a la deuda, tipo III (25.2 ≤ CII < 45.9 y deuda/PNB < 35), y los con mayor intolerancia a la deuda tipo IV (25.2 ≤ CII < 45.9 y deuda/PNB 35). La parte sombreada denota los años durante los que se mantuvo el estado de suspensión de pagos o reestructuración, mientras que los números en cursivas de las últimas dos columnas destacan los años en los que hay diferencias entre la región real y la estimada.

Una pauta que cabe destacar es que las calificaciones CII reales de Brasil comienzan muy altas en 1979 y, si bien declinaron, siguieron bastante altas hasta antes de la suspensión de pagos-reestructuración de 1983. En efecto, la brecha entre las calificaciones real y estimada de la CII llega a su punto máximo en la etapa preliminar al evento de crédito. Según los datos reales de la CII y la deuda, Brasil estaba en la región II (que es relativamente segura) en la víspera del episodio de suspensión de pagos de 1983, mientras que según nuestras estimaciones estaba en la región de mayor intolerancia a la deuda (región IV). Después del evento de crédito Brasil permaneció en la región de mayor intolerancia a la deuda por algunos años, de acuerdo con ambas mediciones. Vale la pena destacar que al igual que las calificaciones reales estaban muy por encima de la CII estimada en los años anteriores a la mora, las CII reales estaban por debajo de nuestra medida en los años posteriores al episodio de mora. Esta pauta también se hace patente en muchos otros episodios de la muestra y sirve de apoyo al punto de vista de que las calificaciones tienden a ser procíclicas. Hay que hacer notar que para la mayoría de los años (a excepción de la etapa preliminar a la suspensión de pagos de 1983 y 2001), la región de intolerancia a la deuda prevista coincidió con la región real.

Como se observó líneas arriba, hay algunos años en los que la CII real es considerablemente superior a la estimada que se obtuvo mediante nuestro modelo simple. Sin embargo, en general, estas brechas son i) no persistentes a lo largo del tiempo y ii) no sistemáticas en ninguna dirección. Aun así, para algunos países observamos brechas congruentes, persistentes y de tamaño considerable entre la CII real y la prevista. Una posible interpretación es que estos países ya se “graduaron” o están en proceso de hacerlo, para salir del club B.

4. Cómo superar la intolerancia a la deuda: Algunas pruebas prometedoras