nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C43, D91.

Introducción

La incorporación de España a la Unión Económica y Monetaria Europea, y la adopción del euro como moneda nacional (eurozona), ha supuesto un éxito en términos de lucha contra la inflación. Según los datos disponibles del índice de precios de consumo armonizado (IPCA),1 la economía española ha tenido tasas de inflación históricamente reducidas en el decenio pasado. Sin embargo, no es menos cierto que en los años recientes los precios de algunos bienes de vital importancia para los hogares han crecido de manera extraordinaria. Tal es el caso de la vivienda: entre el primer trimestre de 1999 y el correspondiente a 2007 el precio por m2 de la vivienda ha pasado de 780.3 a 2 024.2 euros (precios corrientes); en otras palabras, un incremento nominal interanual de 12.66% (159.5% acumulado). Paralelamente, y a pesar de la reducción de las tasas de interés en el mercado hipotecario, el esfuerzo económico que una familia ha de efectuar para adquirir una vivienda también ha crecido. Estos datos contrastan con la moderada evolución de la inflación que, en ese mismo periodo, ha mostrado un modesto 3% de media anual.

Precisamente una de las características fundamentales del IPCA es no incluir el precio de la vivienda si no una estimación del costo de su alquiler, contrariamente a lo que sucede, por ejemplo, en los Estados Unidos. A partir de ahí cabe preguntarse si un índice de precios que no recoge la evolución del precio de un artículo tan representativo en el presupuesto de gastos de las familias, como es la vivienda, ofrece una imagen acertada del bienestar de los consumidores. Por que otros indicadores parecen revelar que los hogares sí han si do afectados negativamente por este encarecimiento. Así, por ejemplo, según el Banco de España, el “esfuerzo teórico anual con deducciones” para la adquisición de una vivienda ha pasado, en el periodo indicado, del 20.5 al 35.1% de la renta de las familias.2 Y según los datos del “barómetro” de opinión del prestigioso Centro de Investigaciones Sociológicas (CIS),3 si a comienzos de 1999 los tres primeros problemas del país en opinión de los españoles eran, por este orden, el “desempleo” (83.2%), la “droga” (27.7%) y la “inseguridad ciudadana” (17.3%), sin que el problema de la “vivienda” aparezca siquiera en la lista de problemas; en marzo de 2007, esa misma encuesta lo situaba en el tercer puesto (27.5%), detrás del “terrorismo” (38.2%) y el “desempleo” (38.1%).

A partir de estas pruebas emerge una pregunta muy directa: ¿estamos midiendo correctamente la inflación en España? En las páginas siguientes abordamos este problema. En la sección I en marcamos el interrogante plantea do en el terreno de la teoría de los números índices; en la sección II analizamos las opciones metodológicas para la inclusión del precio de la vivienda en el IPCA para el caso de la economía española; en la sección III aplicamos los datos disponibles mediante un sistema mixto basado en el “método de adquisición” para reconstruir una serie de índice de precios para el periodo 1997-2007. Finalmente se presenta las conclusiones.

I. Precios, costo de la vida y vivienda: planteamientos preliminares

Un índice de precios y un índice del costo de la vida no son la misma cosa: ni por construcción ni por finalidad. Un índice de precios intenta evaluar en qué proporción han cambia do los precios entre dos periodos bien de fi nidos. Así, pueden utilizarse con múltiples finalidades: para medir el cumplimiento de la inflación como objetivo de política económica, para informar las decisiones de los agentes en la formación de los precios, etc. Es precisamente esa finalidad el factor determinante en la elaboración concreta de un índice de precios, como señalara Fisher (1911). Un índice del costo de la vida es un caso particular de índice de precios que tiene un objetivo muy preciso: evaluar el cambio en el bienestar provocado por la variación de los precios en un periodo terminado.4

En otras palabras, un índice de precios busca medir la variación del poder

adquisitivo de una renta nominal

Lo habitual, por razones, ante todo, de economía de recursos, es construir índices de

precios y, más concretamente, del tipo Laspeyres (con una base fija que se mantiene

inalterada por periodos más o menos prolongados) ya que desconocemos la función de

utilidad del individuo (o la función de gasto) a partir de la cual conocer los

distintos niveles de utilidad por los que pasa un consumidor al modificar la canasta

de bienes básicos consumida. Sin embargo, tal y como demostrara Konus (1924),5 estos índices no son verdaderas representaciones del

costo de la vida, porque en su construcción no se tiene en cuenta el problema de

elección del consumidor tal y como hoy lo conocemos en términos de utilidad ordinal

Siendo práctica habitual calcular:

en que x′ es la canasta resultante de optimar el comportamiento del consumidor con los precios p 1 manteniendo la renta monetaria (y) constante; x 0 representa la canasta inicialmente consumida, y x 1 denota la canasta consumida en un momento posterior. Es decir K p se construye según el comportamiento optimador del consumidor, condición que no se cumple en los índices tradicionales de Paasche (P p ) y Laspeyres (L p ). Es obvio que la dificultad de construir K p reside en la imposibilidad de resolver el problema de optimación del consumidor desconociendo la especificación concreta de u(X), de modo que tradicionalmente P p y L p han sido interpretadas como aproximaciones o acotaciones factibles del verdadero valor de K p .

El enfoque de Konus tiene una consecuencia muy relevante a efectos de construir un índice del costo de la vida: debemos comparar dos situaciones en las que la unidad de análisis (individuo, hogar, familia…) obtengan la misma utilidad.

Definido el método general a partir del cual construir un índice de precios emerge el problema del “dominio de definición”, es decir, la concreción de los elementos que forman parte de los vectores de cantidades y precios (x, p). Aquí el tratamiento que ha de recibir la vivienda ocupa un lugar específico en la bibliografía económica.

De la vivienda podemos resaltar algunas características que provocan la necesidad de un tratamiento específico y diferencia do respecto a otros bienes en un índice de precios. En primer lugar, la vivienda es un bien duradero, es decir, un bien que genera utilidad al individuo durante varios periodos, a pesar de que la transacción de compra-venta se realiza en un momento concreto.6 Es decir, la decisión de consumir una determinada canasta hoy resulta determinante en la utilidad que podemos obtener en el futuro. En otras palabras, la utilidad que podemos alcanzar hoy no sólo depende de las transacciones realizadas hoy.

En segundo lugar, y gracias a su carácter de bien duradero (unido a otras características como la existencia de un mercado organizado de compra-venta, reducida depreciación, reducido costo de almacenamiento, ausencia de costos de transporte…), la vivienda es (o puede ser) un activo y su tratamiento en el índice de precios implica una problemática general asociada a la incorporación del precio de los activos a los índices de precios,7 lo cual por lo común se modeliza mediante dos funciones de demanda distintas para la vivienda: la función de demanda de servicios habitacionales y la función de demanda del activo-vivienda (Quigley, 1979a, b; Poterba, 1984, 1992; Hanushek y Quigley, 1982). En general, y contrariamente a lo que sucede con el resto de las mercancías, el aumento del precio de un activo nos enriquece, expande nuestra restricción presupuestaria intertemporal y hace mayor nuestro conjunto asequible. Dicho en términos elementales, el incremento en el precio de los activos nos permite accesar a curvas de indiferencia más alejadas del origen.

En tercer lugar, por su alto precio (es la mayor inversión que los hogares hacen en toda su vida) la vivienda suele adquirirse mediante crédito hipotecario, lo que obliga a especificar qué tratamiento ha de otorgarse al pago diferido del bien (amortizaciones del crédito) y a los intereses. El incremento en la tasa de interés hipotecaria reduce el poder adquisitivo de quienes periódicamente tienen que pagar una hipoteca y por tanto contrae el conjunto asequible del consumidor. Por otra parte quienes no tienen más posibilidad de accesar a una vivienda, en propiedad que mediante hipoteca, las altas tasas de interés, en combinación con altos precios de la vivienda pueden provocar una situación de racionamiento crediticio: los bancos no concederán créditos a quienes, dada una renta nominal, no superen ciertos estándares de calidad crediticia.8 Un aumento de las tasas de interés juega en el mismo sentido que un aumento del precio de la vivienda, pudiendo colocar a los sujetos más allá de la línea de exclusión.

En cuarto lugar, podemos encontrar distintos regímenes de disfrute de la vivienda. Algunos ciudadanos ocupan la vivienda que poseen en régimen de propiedad. A su vez, entre esos ciudadanos podríamos distinguir entre quienes aún están pagando un crédito hipotecario (y por consiguiente pueden ser sensibles a variaciones a tasas de interés)9 y quienes ya han completado el pago o simplemente nunca tuvieron que contratar una hipoteca (adquisición por herencia, pago al contado, cesión, etc.). Otros ciudadanos la disfrutan en régimen de arrendamiento. Por tanto la vivienda puede presentarse para unos ciudadanos como un bien (quienes disfrutan de su uso habitacional) o como un activo (quienes la arriendan a terceros).

En quinto lugar, la vivienda es una variable discreta, no divisible, salvo que supongamos que se comparte con otros individuos, por lo que la demanda individual de vivienda no será una función continua. Si bien esa dificultad puede salvarse al dar un trato agregado a la demanda de vivienda, refuerza el papel del crédito hipoteca rio: las hipotecas se necesitan porque para los sujetos no tiene mucho sentido comprar (ni vender) fracciones de vivienda, de modo que han de reunir dinero (bien ahorro, bien crédito) para comprar unidades enteras de ese bien.

En sexto lugar hemos de tener en cuenta que, por su carácter duradero, el mercado de la vivienda es dual. Podemos encontrar viviendas nuevas y viviendas usadas (segunda mano) con precios bien diferencia dos. Dado que la construcción de una vivienda implica un periodo más o menos prolongado (entre uno y dos años como media) la vivienda nueva que se compra en el momento t no comienza a disfrutar se (no se incorpora a la función de utilidad) hasta el momento t + n. La vivienda usada es por lo contrario de entrega más o menos inmediata, puesto que ya está construida, por lo que el momento de la compra y el del inicio del disfrute coinciden. Además se trata de mercados muy organizados y fiscalizados por el Estado, razón por la cual los costos de transacción son muy importantes (de gestión inmobiliaria, tributarios, etc.).

En definitiva, con la transición del ámbito de la teoría microeconómica ideal en la que sitúa Konus a la elaboración práctica de un índice de precios, aparecen problemas de índole práctica relacionados con las características intrínsecas de cada uno de las mercancías (en este caso la vivienda) que potencialmente podrían incluirse en aquél. El modo de dar encaje a esas características problemáticas se traduce en metodologías concretas para construir índices de precios.

II. Vivienda e inflación: opciones metodológicas

Como decíamos, la compleja red de características de la vivienda ha dado lugar a múltiples propuestas respecto al modo de incluir su precio en los índices de precios. Con base en Diewert (2002, 2003) existen fundamentalmente tres estrategias para la inclusión del precio de la vivienda en la construcción de un índice de precios al consumo: el “método del precio de adquisición” (acquisitions approach), el “método del arrendamiento” (rental equivalent approach) y el “método del costo de uso” (user cost approach).

El “método del precio de adquisición” es el aplicado a los bienes duraderos (excepto la vivienda) en el IPCA. Consiste en imputar al momento de adquisición el importe total de la compra del bien (independientemente de su modo de financiación). Es el caso característico de los electrodomésticos: el precio de este tipo de bienes se imputa al IPCA en su totalidad, atendiendo al momento en que se han adquirido, independientemente de que sigan siendo usados por los hogares durante varios años más. La vivienda es el único de los bienes duraderos exceptuado de este tratamiento.

Frente a este método aparecen otros que se justificarían en la dualidad de la mercancía “vivienda”: mercancía-bien versus mercancía-activo. La vivienda proporciona a quien la utiliza (independientemente de que sea su propietario o no) un “servicio habitacional”. En ese sentido la vivienda es un bien y forma parte de la función de utilidad de usuario. Pero la vivienda también es un activo ya que puede generar una renta o ganancias de capital a su propietario, que se integra ría en la restricción presupuestaria de su propietario. Ello ocasiona la necesidad de des componer el precio de la vivienda en sus dos elementos integrantes (Herderson y Ioannides, 1983, 1986): el precio del bien (o precio del “servicio habitacional”) y el precio del activo. Este planteamiento, que goza de mucha aceptación en el ámbito científico, puede ser falaz. Que la vivienda pue da ser un “bien” o un “activo” no quiere decir que puedan ser lo simultáneamente y, no siendo así, no tendría sentido disociar el precio en dos partes. La vivienda habitual (o primera vivienda) no puede ser simultáneamente “bien” y “activo” o al menos no por completo: salvo que la vivienda sea fraccionada (en habitaciones, por ejemplo) no puede arrendarse a un tercero la vivienda que está siendo usada por su propietario. En cambio, la segunda y siguientes viviendas pueden ser utilizadas como un activo “puro”, dedicadas al arrendamiento o poseídas a la espera de su reventa. Obviamente, la vivienda común puede ser revendida obteniendo ganancias de capital, pero eso no la convierte en un activo: el sujeto se vería obligado a comprar otra vivienda común reinvirtiendo lo ganando en la primera,10 de modo que lo que hace es cambiar un bien por otro. Como se observa en el cuadro 1 el modo de tenencia más extendida de la vivienda común en España es el de propiedad, seguido muy de lejos por el arriendo, lo que la configura principalmente como un bien, no como un activo.

Cuadro 1 Régimen de tenencia de la vivienda principal. (Porcentaje)

| Año | Propiedad | Alquiler |

| 1989 | 85.04 | 14.96 |

| 1990 | 85.50 | 14.50 |

| 1991 | 86.50 | 13.50 |

| 1992 | 85.60 | 14.40 |

| 1993 | 85.00 | 15.00 |

| 1994 | 85.60 | 14.40 |

| 1995 | 86.10 | 13.90 |

| 1996 | 86.30 | 13.70 |

| 1997 | 87.50 | 12.50 |

| 1998 | 88.79 | 11.21 |

| 1999 | 89.42 | 10.58 |

| 2000 | 90.14 | 9.86 |

| 2001 | 90.41 | 9.59 |

| 2002 | 90.30 | 9.70 |

| 2003 | 89.36 | 10.64 |

| 2004 | 89.84 | 10.16 |

| 2005 | 90.91 | 9.09 |

| Media | 88.72 | 11.28 |

Fuente: Encuesta Continua de Presupuestos Familiares (INE).

La posibilidad de considerar la vivienda un activo ha da do lugar a dos sistemas específicos para valorar el “servicio habitacional”, e integrar los en un índice de precios separadamente del precio del activo-vivienda. Los dos sistemas idea dos para ello son el “método del costo de uso” y el “método del arrendamiento”.

El “método del arrendamiento” valora el “servicio habitacional” recurriendo al pago que realizan los sujetos que disfrutan pero no son propietarios de una vivienda. El inquilino sólo disfruta el “servicio habitacional” quedan do reservadas las restantes prestaciones de la vivienda a su propietario. Por tanto se construye un número índice con la “renta” o “precio de alquiler”, siendo su variación entre dos periodos la inflación imputable al bien vivienda. Es el método utilizado oficialmente para el cálculo del IPCA y para ello la estrategia empleada consiste en construir un subíndice especifico a partir de una selección de hogares obtenido mediante la Encuesta de Población Activa (EPA, INE).11 A nivel teórico el “método del arrendamiento” ha sido ampliamente utilizado en la modelización del mercado inmobiliario español, como puede comprobarse, entre otros, en las investigaciones de Bover (1993), Pagés y Maza (2003) o Arévalo y Ruiz Castillo (2004).

El “método del costo de uso” se basa en la posibilidad de calcular la pérdida de valor que experimenta una vivienda que ha sido usada durante un periodo determinado. Si compramos una vivienda nueva, el disfrute de su “servicio habitacional” la convierte en vivienda usada. La diferencia entre el precio de adquisición (vivienda nueva) y el precio de venta (vivienda usada, con los pertinentes ajustes) se denomina “costo de uso” y es imputable al “servicio habitacional” disfrutado. Con dicho “costo de uso” se construye un número índice, cuya variación entre dos periodos será la inflación imputable al bien-vivienda.

Todos los métodos citados implican la asunción de supuestos que pueden ser muy restrictivos y bastante discutibles, sobre todo si descendemos a un ámbito territorial concreto. Pueden dar lugar a variaciones muy significativas en los cálculos numéricos, como se comprueba para el caso de la Unión Europea y los Estados Unidos en los trabajos de Lane y Schmidt (2006) o Sincavage (2007).

En el caso del “método de arrendamiento”, que es el método por el que opta el IPCA, estamos atribuyendo a los hogares un comportamiento absolutamente ajeno a la cultura española.12 Se trata de un método presente en el IPC español desde 1992, año en que el “método del precio de adquisición” es sustituido por el “método de arrendamiento”.13 El arrendamiento de vivienda no sólo es históricamente minoritario sino que, en los años recientes su reducida presencia en el mercado inmobiliario se ha ido acusando cada vez más. En el cuadro 1 y en la gráfica 1, elaborados a partir de la Encuesta Continua de Presupuestos Familiares (INE), podemos comprobar los datos que avalan esta aseveración. En él hemos registrado el porcentaje de viviendas principales (domicilio habitual) que son disfrutadas en régimen de arrendamiento. Al menos desde 1989 este tipo de vivienda supone tan sólo 15% o menos del total de viviendas principales, pero, además, ese porcentaje se ha reducido de manera muy importante en un lapso muy breve hasta situarse en un escaso 9 por ciento.

A partir del trabajo de Henderson y Ioannides (1983, 1987) se han hecho algunas interesantes investigaciones de los factores determinantes del régimen de tenencia de la vivienda en España. Al respecto cabe destacar el análisis de Jaén y Molina (1994), aplicado a la demanda de vivienda en Andalucía, y los de Colom y Molés (1998), Martínez-Granado y Ruiz-Castillo (1998), Colom et al (2000) y Arrondel et al (2997) aplicado al conjunto del país. Estos trabajos demuestran, en líneas generales, que, una vez de ci di da la formación del hogar, la probabilidad de optar por la tenencia en propiedad aumenta con la renta real, mientras que la probabilidad de la tenencia en arrendamiento está positivamente correlacionada con la escolaridad y es mayor en mujeres que en hombres.

Sustituir un sistema por otro no resulta inocuo: el incremento del precio de la vivienda ha sido sistemáticamente superior al del alquiler en los años recientes y sustituir el “método de precio de adquisición” por el “método del arrendamiento” reduce mucho el cómputo de la inflación. Como se observa en el cuadro 2, desde 1998 el precio de la vivienda se ha incrementado a un ritmo medio del 11.8% anual, mientras que el alquiler lo ha hecho tan sólo al 4.1%; una diferencia media de 7 puntos que forzosamente tiene que reflejarse en el cálculo del índice de precios.

Cuadro 2 Inflación de la vivienda. (Porcentaje; diciembre a diciembre)

| Año | Alquiler a | Compra b | Diferencia |

| 1998 | 4.2 | 7.7 | −3.50 |

| 1999 | 3.5 | 9.56 | −6.06 |

| 2000 | 3.9 | 7.7 | −3.80 |

| 2001 | 4.1 | 11.1 | −7.00 |

| 2002 | 4.3 | 17.3 | −13.00 |

| 2003 | 4.3 | 18.5 | −14.20 |

| 2004 | 4.0 | 17.2 | −13.20 |

| 2005 | 4.2 | 12.8 | −8.60 |

| 2006 | 4.5 | 9.1 | −4.60 |

| 2007 c | 4.4 | 7.2 | −2.80 |

| Media | 4.1 | 11.8 | −7.70 |

a Sub grupo IPCA. Fuente: INE.

b Precio m2. Fuente: Síntesis de indicadores, Banco de España.

c Marzo a marzo.

A la vista de estos datos cabe preguntarse si tiene sentido construir un índice de

precios (como sucede actualmente con el IPCA) sobre la base de que el arrendamiento

es el régimen general de tenencia de la vivienda habitual. En nuestra opinión no, y

ello nos obliga a in da gar respecto a las dos posibles opciones: el costo de uso y

el precio de adquisición. En cuanto al sistema de “costo de uso”, consiste en

identificar lo que le costaría al individuo utilizar durante un periodo una

vivienda. Para ello se simula el siguiente comportamiento: un sujeto compra una

vivienda nueva en el momento t

0 al precio

en que

La lógica de (4) resulta elemental: cu 0 es la pérdida que experimenta el sujeto por revender una mercancía que, en el momento de la compra, era nueva y, al venderla, usada. En (4) también pueden incluirse no sólo el precio de la vivienda en sentido estricto sino también los posibles impuestos, costos de transacción, etc. En diversas investigaciones (por ejemplo en Christensen y Jorgenson, 1969; Diewert, 2003, 2004, o Klevmarken, 2004) la expresión (4) puede encontrarse en una expresión operativa del tipo:

en la que i es la tasa de interés nominal;

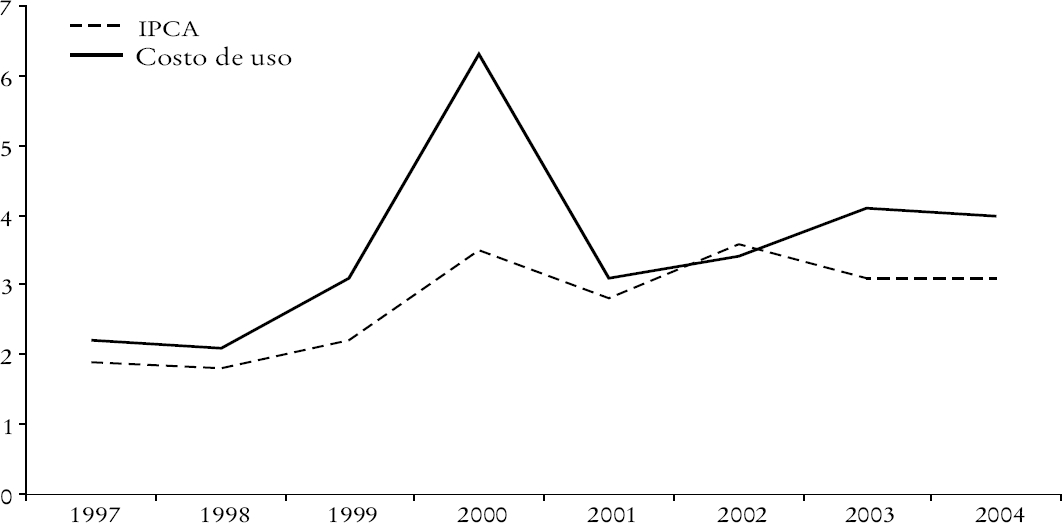

Esta metodología ha sido aplicada al caso español y a otros países de la eurozona en Cournède (2005), de cuyo trabajo hemos extraído los datos del cuadro 3 y la gráfica 3 que registran, para el conjunto del periodo 1997-2004, una diferencia anual de 0.8 puntos entre la inflación vía IPCA y la estimación vía “costo de uso”. Además, con excepción de 2000, entre ambos cálculos no se supera la barrera de 1 punto porcentual en ningún año.

Cuadro 3 Inflación: IPCA vs costo de uso. (Porcentaje)

| Año | Oficial | Cournède | Diferencia |

| 1997 | 1.9 | 2.2 | 0.3 |

| 1998 | 1.8 | 2.1 | 0.3 |

| 1999 | 2.2 | 3.1 | 0.9 |

| 2000 | 3.5 | 6.3 | 2.8 |

| 2001 | 2.8 | 3.1 | 0.3 |

| 2002 | 3.6 | 3.4 | −0.2 |

| 2003 | 3.1 | 4.1 | 1.0 |

| 2004 | 3.1 | 4.0 | 0.9 |

| Media | 2.8 | 3.5 | 0.8 |

Fuente: Cournède (2005) y elaboración propia.

Entre los problemas básicos del método del “costo de uso” destacamos su dependencia de las tasas de interés y su sensibilidad frente a la evolución de las mismas, cuya volatilidad puede distorsionar significativamente el valor de (6); dos problemas vinculados pero no exactamente iguales. Así puede comprobarse en el cuadro 4, en el que hemos computado el incremento interanual del precio de la vivienda y la tasa de interés hipotecaria promedio (serie BESI_01.05.ES.45). Al confrontar dicho cuadro con los datos representados en el gráfico 3 se comprueba que los bruscos movimientos del “costo de uso” en el periodo 1999-2001 corresponden a intensos movimientos en las tasas de interés: sin lugar a dudas una menor volatilidad en las tasas de interés se habría traducido en una menor brecha IPCA-“costo de uso”.

Cuadro 4 Tasa hipotecaria y revalorización de la vivienda

| Año |

Precio m

2

(euros) |

Δ precio m

2

(porcentaje) |

Tipo de

interés (porcentaje) |

| 1997 | 702.80 | 1.21 | 6.40 |

| 1998 | 756.70 | 7.67 | 5.16 |

| 1999 | 829.20 | 9.58 | 4.97 |

| 2000 | 893.30 | 7.73 | 6.38 |

| 2001 | 992.70 | 11.13 | 4.99 |

| 2002 | 1 164.60 | 17.32 | 4.37 |

| 2003 | 1 380.30 | 18.52 | 3.46 |

| 2004 | 1 618.00 | 17.22 | 3.39 |

| 2005 | 1 824.30 | 12.75 | 3.46 |

| 2006 | 1 990.50 | 9.11 | 4.74 |

Fuente: Síntesis de indicadores, Banco de España.

De una parte el empleo de esta metodología obliga a incorporar al vector de precios a la tasa de interés nominal, una opción descartada por gran parte de la bibliografía científica.14 La tasa de interés no es el precio de ningún bien o servicio. Aun en la hipotética situación en la que concibiéramos la tasa de interés como precio aparecería un problema adicional de imputación temporal: la tasa de interés, lo contrario al precio del pan, no es imputable a un momento del tiempo t i , sino que forzosamente se define para dos momentos, por ejemplo t 0 → t 1.

Por otra parte, además de los problemas conceptuales de considerar la tasa de interés un precio, debe tenerse en cuenta que la volatilidad de ésta puede distorsionar significativamente el cálculo de la inflación. Una escalada en los precios de la vivienda puede ser compensada (distorsionada), a efectos de cómputo de la inflación, con una pequeña reducción en i, lo que merma significativamente la calidad de la información aportada por la serie (6), pudiendo en casos extremos dar lugar a “costos de uso” negativos. Por ejemplo, con tasas de interés de 3.5% y un encarecimiento de la vivienda de 18%, el costo de uso permanece inalterado con una simple reducción de tasas de 0.5 puntos. Resultado: la inflación en términos de costo de uso es 0. Además, este sistema implica una vinculación perversa con la política monetaria: si la autoridad monetaria aumenta las tasas de interés para luchar contra la inflación, ceteris paribus, se incrementaría el costo de uso y aumentaría la inflación computada (y viceversa).

La reflexión anterior pudiera parecer una situación extrema, forzada, pero es precisamente la situación que ocurrió en el mercado inmobiliario español desde fines de los años noventa hasta muy recientemente. De acuerdo con Taipalus (2006) y Bellod Redondo (2007) a comienzos de 1999 se habría iniciado una burbuja especulativa en el ámbito inmobiliario que ha conducido el precio de la vivienda en España a tasas de crecimiento superiores a 15%, en combinación con tasas de interés históricamente reducidas, fruto de la política monetaria expansiva promovida por el Banco Central Europeo (BCE) para facilitar la consolidación del euro.15 En estas condiciones estimamos que el empleo del “método de costo de uso” resulta muy cuestionable.16

En el cuadro 5 hemos representado el crecimiento real (deflacionado según la inflación de cada país) del precio de la vivienda en la eurozona, en sus principales economías nacionales y en los Estados Unidos17 en el periodo 1998-2006. El comportamiento de los precios inmobiliarios en la Eurozona ha sido muy dispar (véase ECB, 2003). Mientras la Gran Bretaña o los Países Bajos han experimentado procesos especulativos muy similares al ocurrido en España, con crecimientos reales medios de 9.8 y 6.5%, respectivamente; Alemania, principal economía de la zona, cuya economía sigue lastrada por el costo de la reunificación, ha experimentado reducciones reales año tras año en el precio de la vivienda (−2.2% de media). En conjunto, como se observa en dicho cuadro, el incremento real del precio de la vivienda en la eurozona ha sido de 4% anual, menos de la mitad del 9% observado en España.

Cuadro 5 Crecimiento real del precio de la vivienda. (Porcentaje; diciembre a diciembre)

| Año | Eurozona | España | Alemania | Francia |

Países bajos |

Reino Unido |

Estados Unidos |

| 1998 | 1.4 | 6.1 | −1.9 | 3.7 | 10.5 | 10.4 | 3.4 |

| 1999 | 3.4 | 6.7 | 0.4 | 4.1 | 15.7 | 12.7 | 2.4 |

| 2000 | 3.7 | 3.6 | −1.5 | −1.9 | 11.2 | 12.3 | 4.0 |

| 2001 | 3.2 | 8.1 | −1.9 | 7.1 | 4.3 | 3.5 | 5.6 |

| 2002 | 4.8 | 12.9 | −3.3 | −1.4 | 5.0 | 23.5 | 5.0 |

| 2003 | 4.8 | 15.5 | −2.1 | 4.3 | 2.4 | 8.6 | 5.8 |

| 2004 | 5.2 | 13.3 | −3.7 | 7.1 | 3.4 | 10.7 | 8.1 |

| 2005 | 5.6 | 8.9 | −4.0 | 10.0 | 2.5 | 0.1 | 8.9 |

| 2006 | 4.2 | 6.4 | −1.7 | 5.4 | 3.2 | 6.2 | 4.1 |

| Media | 4.0 | 9.0 | −2.2 | 4.3 | 6.5 | 9.8 | 5.3 |

Fuente: Síntesis de indicadores, Banco de España.

Comparando estos datos con los del cuadro 6 comprobamos el diferente efecto que la metodología IPCA en el tratamiento de la vivienda tiene en el cómputo de la inflación en el periodo 1998-2006. Hay una llamativa contradicción: la brecha entre la inflación general y la inflación del subgrupo “vivienda” es mayor en el caso de la eurozona (0.8 puntos) que en el caso de la economía española (0.4 puntos), cuando los datos demuestran (véase cuadro 5) que el crecimiento real del precio de la vivienda duplica en España el de la eurozona.

Cuadro 6 IPCA: Total y subgrupo vivienda. (Porcentaje)

| Eurozona | España | ||||

| IPCA | IPCA-vivienda | IPCA | IPCA-vivienda | ||

| 1998 | 0.9 | 0.4 | 1.4 | 0.8 | |

| 1999 | 1.7 | 2.6 | 2.8 | 2.9 | |

| 2000 | 2.5 | 4.8 | 4.0 | 4.6 | |

| 2001 | 2.0 | 1.0 | 2.5 | 1.1 | |

| 2002 | 2.4 | 2.0 | 4.0 | 3.0 | |

| 2003 | 2.0 | 2.3 | 2.7 | 2.8 | |

| 2004 | 2.3 | 3.5 | 3.3 | 4.2 | |

| 2005 | 2.3 | 5.1 | 3.7 | 6.0 | |

| 2006 | 1.9 | 3.6 | 2.7 | 4.9 | |

| Media | 2.0 | 2.8 | 3.0 | 3.4 | |

Fuente: Eurostat (Comisión Europea).

Dada la escasa relevancia que en la práctica tiene el arrendamiento en el mercado inmobiliario español, y la problemática que presenta el costo de uso en relación con la política monetaria, optamos por reconstruir los datos del IPCA con un sistema mixto basado en el “precio de adquisición”.

III. Una simulación con sistema mixto

Como dijimos líneas arriba el IPCA no incluye el precio de la vivienda sino la imputación de la renta de alquiler. Por esa misma razón no incluye los intereses derivados del pago de una hipoteca. Para re construir el IPC utilizamos un sistema mixto en el que recurrimos simultáneamente a los sistemas de “arrendamiento” como el de “costo de adquisición”, aplicando cada uno de ellos al subconjunto de población que pueda disfrutar su vivienda principal en régimen de arrendamiento o de propiedad. Es decir, en busca de reproducir lo más fielmente el gasto de los hogares españoles. Para ello partimos de la expresión del IPCA:

en que

El índice de precios sin el “alquiler de vivienda”

El índice de precios simulado

en que

El índice estimado conforme a la expresión

(10) no es un índice de compensación de acuerdo con el concepto referido

en la sección I. No tenemos en cuenta un sujeto que parte de una situación

La estimación de

en la que

En cuanto al factor de ponderación w n,t , necesario para el cálculo de (10), nos enfrentamos al problema de la discontinuidad en la metodología empleada por el INE en el cálculo del IPCA. Dentro del periodo que estamos analizando (1997-2007) podemos distinguir dos subperiodos. En el primero de ellos, 1997-2001, las ponderaciones empleadas por el INE corresponden a la metodología IPC-Base 1992. En el segundo de ellos, 2002-2007, se emplea la metodología IPCA desarrollada por Eurostat. Una de las principales diferencias entre ambas radica precisamente en el paso de un sistema de base fija (la misma ponderación para cada clase/subclase de productos a lo largo de un periodo de 8 o 10 años), a un sistema de base encadenada, que recalcula anualmente las ponderaciones que han de emplearse. El cambio metodológico implica un cambio tan radical en la ponderación de los gastos en vivienda que hace, en principio, no homologables los datos procedentes de ambos índices: como se comprueba en el cuadro 7 y en la gráfica 6 con el cambio de metodología la ponderación w n,t prácticamente se duplica.

Cuadro 7 Ponderaciones del gasto en vivienda. (Porcentaje)

| Año |

Oficial |

Estimada |

| 1998 | 10.28 | 19.98 |

| 1999 | 10.28 | 20.14 |

| 2000 | 10.28 | 20.25 |

| 2001 | 11.03 | 20.45 |

| 2002 | 21.56 | 21.56 |

| 2003 | 20.75 | 20.75 |

| 2004 | 22.61 | 22.61 |

| 2005 | 22.85 | 22.85 |

| 2006 | 23.31 | 23.31 |

| 2007 | 23.27 | 23.27 |

Fuente: IPCA (INE) y elaboración propia.

Para salvar esta ruptura metodológica en las ponderaciones es necesario re construir las ponderaciones del periodo 1997-2001, mediante la extrapolación de la estimación econometrista de la serie de ponderaciones correspondiente al periodo 2002-2007, regresándola en un número muy reducido pe ro significativo de variables para las cuales disponemos de una amplia serie de datos. La estimación que hemos aplicado corresponde a la expresión:

en la que z

t

es un indicador del esfuerzo realizado por las familias para la adquisición

de una vivienda. Se trata de la variable “precio de la vivienda/renta bruta por

hogar” elaborada por el Banco de España (BESI_01.05.ES.31). Los resultados de la

estimación

Cuadro 8 Estimación de w n,t. (Periodo muestral: 2002:II-2007:II)

| Variable | Coeficiente |

Error estándar |

Estadístico t | Prob. |

| β0 | 0.078481 | 0.029612 | 2.650343 | 0.0163 |

| β1 | 0.513820 | 0.174324 | 2.947504 | 0.0086 |

| β2 | 0.005011 | 0.001931 | 2.595248 | 0.0183 |

| R 2 | 0.843045 | |||

| R 2 ajustado | 0.825605 | |||

| Estadístico F | 48.34122 | |||

| Durban-Watson | 1.791827 |

Fuente: Elaboración propia.

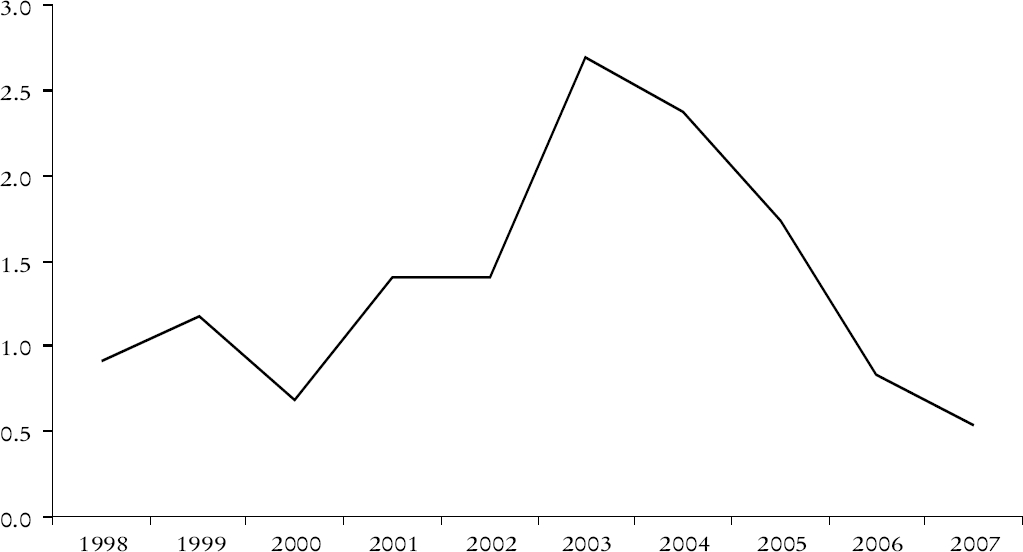

Los resultados pueden comprobarse en el cuadro 9 y en la gráfica 7. En este cuadro se ofrece, a modo de resumen, la inflación oficial y simulada con datos de diciembre a diciembre del año anterior.20 Por término medio existe una diferencia de 1.37% anuales entre la inflación oficial y la estimada.21 Las mayores discrepancias (véase gráfica 8) se producen entre 2001 y 2005, coincidiendo con los incrementos más intensos en el precio de la vivienda.

Cuadro 9 Comparativa de inflación. (Porcentaje; diciembre a diciembre)

| Año |

Simulada (a) |

Oficial (b) |

Diferencia (a)-(b) |

| 1998 | 2.27 | 1.36 | 0.91 |

| 1999 | 3.95 | 2.78 | 1.17 |

| 2000 | 4.69 | 4.01 | 0.68 |

| 2001 | 3.91 | 2.51 | 1.40 |

| 2002 | 5.43 | 4.03 | 1.40 |

| 2003 | 5.38 | 2.69 | 2.69 |

| 2004 | 5.65 | 3.28 | 2.37 |

| 2005 | 5.45 | 3.72 | 1.73 |

| 2006 | 3.55 | 2.72 | 0.83 |

| 2007 | 3.05 | 2.51 | 0.54 |

| Media | 4.33 | 2.96 | 1.37 |

Fuente: Elaboración propia e INE.

Conclusiones

La creación de la eurozona ha supuesto un proceso de armonización que ha sustituido las metodologías nacionales de los índices de precios por la metodología común del índice de precios al consumidor armonizados (IPCA). Según los datos oficiales procedentes del IPCA, la inflación en la economía española ha tenido valores muy reducidos en el pasado decenio, entorno de 3%. De manera paralela el precio de la vivienda ha experimenta do incrementos superiores a 15%, y también existe la percepción social de que los precios no han evoluciona do tan moderadamente como indican las estadísticas oficiales.

Para evaluar el tratamiento que el IPCA proporciona al precio de la vivienda, hemos examinado otras metodologías que permiten dicho precio al cálculo de la inflación. Demostramos que, al optar por una de ellas (el “método de arrendamiento”), el IPCA tiene valores muy inferiores a los que tendría con otras metodologías. Concretamente, aplicando otra metodología mixta basada en el “precio de adquisición” hemos comprobado que la metodología oficial IPCA, al excluir las operaciones de compra-venta de vivienda, logra reducir anualmente, por término medio, en 1.37 puntos porcentuales el cómputo de la inflación en el periodo 1998-2007.