nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El concepto de convergencia surge de las teorías del crecimiento económico, en que las economías siguen algún proceso de equilibrio dinámico que tiende a algún estado estacionario, es decir, a un equilibrio con alguna tasa de crecimiento que normalmente es positiva. Estas teorías predicen que los países o regiones que describen, convergerán ya sea de manera absoluta al mismo estado estacionario, o de manera condicional a estados estacionarios diferentes, cuyos niveles dependen de los parámetros específicos de cada país o región. En general, el proceso de aproximación al estado estacionario tiene un ritmo exponencialmente decreciente, por lo que la tasa de crecimiento estará inversamente correlacionada con el ingreso.

La convergencia es una propiedad que se puede derivar no sólo de los modelos de crecimiento más sencillos como el de Solow (1956) o Ramsey (1928), sino también de modelos que construyen estados estacionarios cualitativamente diferentes con el objetivo de distinguir, por ejemplo, el desarrollo y el subdesarrollo (Mayer-Foulkes, 2005, 2008a, 2008b y 2009c). En general, la convergencia absoluta implica ausencia total de disparidades entre economías, y es congruente con fundamentos económicos y procesos dinámicos homogéneos. Por otra parte, la presencia de convergencia condicional solamente constituye prueba de que los procesos económicos tienden, de manera individual, a estados estacionarios, sin distinguir cualitativamente entre éstos. En general, los procesos dinámicos estarán determinados por la acumulación de capital, capital humano, la investigación

o adopción tecnológica, o por otros determinantes del crecimiento económico. Diversos subconjuntos de economías podrían tender a equilibrios cualitativamente diferentes, caracterizados por determinantes principales distintos.

La correlación parcial negativa entre la tasa de crecimiento y el ingreso inicial, una vez que se incluyen diversos controles en la regresión, es uno de los hallazgos más comunes encontrados en la bibliografía empírica de países, reseñada por ejemplo en Levine y Renelt (1992), resultado que es congruente con convergencia condicional. Resultados similares han sido obtenidos para los casos de las regiones de Europa o las prefecturas japonesas (Barro y Sala-i-Martin, 1992) y para los casos de los condados estadunidenses, finlandeses y suecos, como reseñaremos posteriormente. Debe resaltarse, sin embargo, que el estimador de mínimos cuadrados ordinarios (MCO), que es por lo común utilizado en los estudios empíricos que usan datos de sección cruzada, produce resultados sesgados e inconsistentes, por lo que las inferencias podrían ser incorrectas, a menos que exista un alto grado de control de las diferencias entre economías.

El objetivo del presente artículo es examinar las hipótesis de convergencia de manera comparativa para el caso de la producción manufacturera per capita de los municipios de México y los condados de los Estados Unidos. Esta división subregional tiene la ventaja de ofrecer una mayor cantidad de información. Contamos con la producción manufacturera agregada de 2 149 municipios mexicanos en los años 1989, 1994 y 1999. Para los Estados Unidos contamos con 1 790 condados para los años 1987, 1992 y 1997. De lo anterior, se puede observar que disponemos solamente de tres puntos temporales, no obstante la existencia de un gran número de municipios en cada caso que nos permitirá utilizar estimadores de panel consistentes en la dimensión de sección cruzada.

Es importante remarcar que para los Estados Unidos los estudios de convergencia más desagregados que el estatal son escasos, y en el caso de México son inexistentes, por lo que el presente estudio busca aportar un importante eslabón, al concentrar se en información de condados y municipios, respectivamente. En términos de comportamiento, consideramos que debido a que el flujo de factores seguramente es más libre y homogéneo en los Estados Unidos, donde la infraestructura está establecida para tal fin, el proceso de equilibrio en los condados de los Estados Unidos será más fluido y con tasas de convergencia mayores que en el caso de los municipios de México, don de en cambio existen más rigideces de mercado. Por tanto, se espera que las trayectorias de los estados estacionarios tiendan a centrarse más en el caso de los Estados Unidos.

En efecto, los resultados de este estudio sugieren que las economías manufactureras de México y los Estados Unidos divergen en el tiempo y que al interior de los Estados Unidos existe un proceso de convergencia condicional, mientras que al interior de México existe un proceso de crecimiento estratificado, definido por la ausencia de di na mismo y donde las disparidades entre municipios tienden a mantener se a lo largo del tiempo.

El trabajo se organiza de la siguiente manera. En la sección I reseñamos algunos estudios de convergencia para México y otros países, en particular a nivel regional. En la sección II examinamos los métodos econométricos utilizados para estudiar la convergencia, y en la sección III presentamos la metodología y los principales resultados de este estudio. Finalmente ofrecemos las principales conclusiones.

I. Estudios de convergencia para México y otros países

1. Metodologías utilizadas para estudiar la convergencia

La convergencia resume la idea de que las economías se aproximan a lo largo del tiempo a una situación de equilibrio en su crecimiento. En el caso de este artículo, se investiga cualitativamente la dinámica de la manufactura municipal mexicana y, paralelamente, el caso de los condados estadunidenses. En términos más técnicos, la bibliografía de convergencia emplea dos conceptos: convergencia σ y convergencia β. Existe convergencia β si la dinámica del ingreso per capita es estable. Cuando se utilizan datos transversales o de sección cruzada, lo anterior implica una relación negativa entre la tasa de crecimiento del ingreso per capita y el nivel inicial de ingreso. Existe convergencia σ cuando la dispersión del ingreso real per capita de un conjunto de economías disminuye en el tiempo. Suponiendo que la varianza de los choques que afectan el producto per capita se mantiene constante, una tasa de convergencia β es condición necesaria para una convergencia σ sostenida. Por otro lado, el valor esperado de σ crecería sin límite si β fuese igual a la unidad.

Existen distintos enfoques de regresión para estudiar la convergencia, entre los cuales destacan el enfoque de corte transversal, el enfoque de panel, el enfoque de series de tiempo y el enfoque de distribución. Uno de los problemas que tienen los estudios de corte transversal es que al tratar el nivel de tecnología como parte del término de error que no está correlacionado con el resto de las variables de la regresión, se incurre en un problema de sesgo por variable omitida. Se puede corregir este problema permitiendo diferencias tecnológicas entre países mediante efectos individuales, que controlan la par te no observable y no medible de la tecnología, lo cual puede hacerse utilizando datos tipo panel.

Otro de los problemas de los estudios de corte transversal es el sesgo de endogeneidad, debido a que las variables que por lo común se incluyen en un estudio de convergencia, como la tasa de inversión o la tasa de crecimiento de la fuerza laboral, se determinan conjuntamente con el crecimiento del producto. Desafortunadamente, la mayoría de los estimado res de panel, tales como los mínimos cuadrados con variables ficticias (MCVF), el estimador de mínima distancia (MD) de Chamberlain, el estimador de máxima verosimilitud (EMV) no condicional, los mínimos cuadrados con variables ficticias corregidos (MCVFc), entre otros, están sujetos a este problema potencial. Al respecto, Maddala (1995) afirma que el uso de estimado res de momentos (MGM) y los estimadores mediana-insesgados constituyen esfuerzos valiosos, que pueden producir resultados diferentes y más confiables respecto a la convergencia.

La mayor parte de los estudios realizados sobre convergencia derivan una regla mnemónica: las economías convergen a una velocidad de aproximadamente 2% por año. Sin embargo, Quah (1996) argumenta que la estructura económica no puede ser la fuente de esta tasa de 2% frecuentemente encontrada. Más bien, observa que tal uniformidad se debe a las consecuencias estadísticas de una raíz unitaria en datos de series de tiempo. Además, encuentra que hay “clubes de convergencia” al principio y al final de la distribución del ingreso a través de los países: los ricos se vuelven más ricos, los pobres más pobres y la clase media se desvanece. Concluye que las coaliciones o grupos de convergencia se forman endógenamente y que se generan diferentes dinámicas de convergencia, dependiendo de la distribución inicial de las características de los países, como polarización, estratificación, divergencia y overtaking.

Críticas como la anterior, y las pruebas de distintos resultados respecto a las tasas de convergencia, han llevado a un debate respecto a cuál es el método correcto para estimar una tasa de convergencia, por lo que a lo largo de los años recientes han surgido diversos estudios que aplican distintas metodologías, obteniendo en su mayoría tasas que difieren de la regla mnemónica del 2%, como en los estudios que se señalan a continuación.

Cermeño (1999a), a diferencia de otros trabajos, extiende la estimación de mediana-insesgada para series de tiempo autorregresivas de raíz unitaria de Andrews (1993) a modelos dinámicos de efectos fijos. El método explota el hecho de que, aunque los MCVF (LSDV por sus siglas en inglés) son inconsistentes y sesgados en muestras finitas, son sin embargo relativamente eficientes. Evans y Karras (1996a) investigan si existe convergencia entre 48 estados de los Estados Unidos, y si ésta es absoluta. Estos autores encuentran que los estados convergen; sin embargo, esta convergencia no es absoluta. Finalmente, estudios como los de Grier y Tullock (1989) y Piedrahita (1996) encuentran tasas de convergencia de entre 2 y 6.7%, condicionan do sus estudios al comportamiento de variables como el crecimiento poblacional, el cambio en la inflación y la inversión bruta real como proporción del PIB real, entre otras.

La bibliografía publicada más recientemente del tema está explorando cada vez más la existencia de clubes de convergencia (Mora, 2005) y utiliza diversos métodos de estimación, como los instrumentos de estadística espacial, que permiten identificar claramente la dependencia espacial, heterogeneidad espacial y escala espacial para determinar la presencia de clusters dependiendo de la distribución del ingreso per capita regional (Dallerba, 2005). Están también, entre otros, los métodos en dos etapas de Badinger et al (2004) en paneles dinámicos con dependencias espaciales, en los cuales, en una primera etapa, se realiza una filtración espacial de las variables para aislar la dependencia espacial y, en una segunda etapa, se aplica los estimadores estándares MGM. Todas estas nuevas tendencias muestran la importancia de distinguir con más profundidad la fisonomía de crecimiento y convergencia.

2. Pruebas de convergencia en condados (Finlandia, Suecia, Estados Unidos y Europa)

El estudio más parecido al enfoque de este trabajo que encontramos res pecto a los condados de los Estados Unidos es el de Higgins, Levy y Young (2003), quienes usan datos de condados que consisten en 3 058 observaciones para estudiar la determinación del crecimiento y medir la velocidad de convergencia del ingreso. Señalan acertadamente que los datos de condados son particularmente valiosos para estudiar la convergencia, porque permiten estudiar una muestra con homogeneidad considerable y movilidad excepcional de capital, trabajo y tecnología, sin sacrificar los beneficios de un gran número de unidades de corte transversal.

Los autores afirman que su estudio hace cuatro contribuciones a la bibliografía empírica de crecimiento: i) 3 058 observaciones llevan a estimadores más precisos; además, como los datos son recabados por una sola institución, hay uniformidad en las definiciones; no hay variación de tipo de cambio y la variación de precios es mucho más pequeña entre condados que entre países, incluyendo las ventajas señaladas en el párrafo anterior; ii) tener tal número de observaciones permite examinar no sólo la muestra completo, sino también dividirla en grupos regionales y en grupos metropolitanos y no metropolitanos; esto permite controlar por heterogeneidad a través de regiones al momento de la estimación, lo que es importante según Brock y Durlauf (2001); iii) utilizaron casi 40 variables condicionantes y aún así pueden mantener suficientes grados de libertad; iv) emplean una variante de corte transversal del enfoque de mínimos cuadrados en dos etapas (MCDE, o 2SLS por sus siglas en inglés), que según Evans (1997) produce estimadores consistentes en comparación con los estimadores de MCO.

Sus principales conclusiones son las siguientes. Primera, la tasa de convergencia condicional estimada está entre 6 y 8% al utilizar el método de MCDE. Segunda, existe una gran variación en las tasas de convergencia regional. Tercera, el Porcentaje de población de un condado empleado por el gobierno, tanto Federal como estatal o local, está negativamente correlacionado con el crecimiento económico. Cuarta, hay una relación no lineal entre el crecimiento económico y medidas del acervo de capital humano per capita. Finalmente, la amplia presencia de la industria financiera, de seguros, de bienes raíces y de entretenimiento se correlaciona positivamente con el crecimiento económico. El periodo de estudio es de 1970 a 1998, y es denotar que para la región de Nueva Inglaterra se obtienen dos tasas divergentes, lo que trae a colación los resultados de Sherwood-Call (1996) y Button y Pentecost (1993), que registran divergencia durante los años ochenta para los Estados Unidos (Juan-Ramón y Rivera-Bátiz, 1996). Es decir, en ocasiones se observa divergencia incluso en los Estados Unidos.

Pekkala (1999) evalúa en qué medida las provincias finlandesas y sus subregiones han convergido en términos de sus productos brutos regionales (PBR) per capita. Estiman la convergencia σ y β usando el método de Barro y Sala-i-Martin (1992), encontrando que de 1960 a 1980 hay rápido crecimiento económico y gran convergencia, con tasas estimadas de entre 0.012 y 0.05, mientras que después de 1980 hay crecimiento más lento y divergente, con tasas estimadas de entre −0.015 y −0.001. Además, el mismo autor evalúa el desempeño relativo del crecimiento y la dinámica de convergencia en corte transversal para las provincias y subregiones, mediante matrices de transición con cadenas de Markov, encontrando una considerable movilidad dentro de la distribución en las sub regiones. De lo anterior deriva un pun to muy importante que da fundamento al tipo de análisis que se realiza en el presente artículo: tan to la clasificación regional como el método usa do pueden afectar los resultados obtenidos en un estudio de convergencia. Magrini (1999), por ejemplo, destaca la importancia de escoger la clasificación regional más apropiada, y en su estudio de las regiones europeas muestra que ocurre convergencia en el ingreso entre regiones más pequeñas, pero no entre regiones más grandes. Esta conclusión de que se encuentran ta sas más altas de convergencia entre más desagregados sean los niveles regionales es respaldada por otros estudios como los de Hofer y Wörgotter (1997) y Kangasharju y Alanen (1998).

Actualmente varios autores están analizando el comportamiento de la convergencia regional en regiones europeas con instrumentos de econometría espacial o de dinámicas de distribuciones. Ertur (2006), por ejemplo, detecta tanto dependencia como heterogeneidad espacial en 138 regiones europeas entre 1980 y 1995; muestra, además, que el proceso de convergencia es diferente entre regiones y que la tasa de crecimiento promedio del producto per capita de una región afecta positivamente al de sus regiones vecinas. En la misma corriente, Dallerba (2005) detecta la presencia de autocorrelación espacial global en 145 regiones europeas en el periodo 1989-1999, lo cual en la distribución de los ingresos per capita regionales se traduce en que las regiones ricas (pobres)tienden a agrupar se cerca de las otras de un ingreso similar.

Por su parte, Carrington (2006) aplica técnicas cuantitativas tradicionalmente utilizadas en la toma de decisiones de inversión con incertidumbre, al análisis de convergencia regional en el ingreso per capita de 65 regiones de la Unión Europea, ante la entrada en vigencia del Tratado de Maastricht, por medio de dinámicas intradistribucionales con cadenas de Markov. El autor encuentra pruebas de convergencia regional que no es ni rápida ni continua; en otras palabras, las regiones de la muestra presentan alta persistencia en adherirse a varios grupos de ingreso, mientras se puede discernir sub periodos de convergencia y de divergencia en el ingreso per capita.

3. Estudios de convergencia en México

Los estudios de convergencia para México se enfocan en el comportamiento de los estados o de las ciudades más importantes del país. No existen estudios que analicen el comportamiento municipal, por lo que el presente estudio aporta un nuevo tratamiento de la convergencia en México, y busca con tribuir con nuevas conclusiones respecto al comportamiento del crecimiento nacional.

Esquivel (1999) realiza un análisis de la convergencia absoluta entre los esta dos y las regiones de México. Estima la tasa de convergencia, ya sea por mínimos cuadrados no lineales (MCNL) para datos en corte transversal, o por un sistema no lineal de regresiones aparentemente no relacionadas (SRNR no lineal) para datos en forma de panel. En su análisis deduce que aunque hay una sólida prueba de convergencia σ entre los estados entre 1940 y 1995, este fenómeno ocurrió en realidad en dos fases: la primera, de 1940 a 1960, caracteriza da por una importante reducción de las disparidades regionales; la segunda, de 1960 a 1995, cuando se detuvo el proceso de convergencia intrarregional y a partir de la cual la distribución regional del ingreso estatal per capita ha permanecido relativamente constante, resultado que es congruente con el nuestro.

Por su parte, Cermeño (2001) busca determinar si la dinámica del ingreso por persona de los estados mexicanos durante el periodo 1970-1995 es congruente con un proceso de convergencia absoluta (niveles) o condicional (tasas de crecimiento), encontrando que la dinámica del producto quinquenal por persona durante ese periodo es congruente con convergencia condicional. Además, las tasas de crecimiento de largo plazo encontradas son negativas, lo que es congruente con la desaceleración continua del crecimiento quinquenal estatal. El autor menciona que en los trabajos de convergencia que se han escrito respecto a México (Esquivel, 1999; Navarrete, 1994; Juan-Ramón y Rivera-Bátiz, 1996, y Caraza, 1993) existe el in conveniente de que se supone a priori un determinado tipo de convergencia. Implícitamente se suponen estados estacionarios idénticos para todas las entidades federativas, lo que es evidente que podría resultar en un sesgo (por omisión de efectos fijos). En el cuadro 1 se enumeran algunos resultados de convergencia de varios estudios intranacionales.

Cuadro 1 Resultados de convergencia de varios estudios intranacionalesa

| Estudiob | Extensión | Núm. | Coef. | NL | Año promedio |

T | Convergencia condicionada |

N |

| Afxentiou y Serletis (1998)** | Prov. canadienses | 1 | 0.0146 | 0 | 1976 | 30 | 0 | 40 |

| Azzoni (2001)** | Reg. brasileñas | 1 | 0.0056 | 1 | 1967 | 56 | 0 | 20 |

| Barro, Sala-i-Martin (1991)** | Estados de EEUU | 10 | 0.0149 | 1 | 1942 | 22 | 0 | 46 |

| Barro, Sala-i-Martin (1992)** | Estados de EEUU | 17 | 0.0199 | 1 | 1953 | 24 | 0 | 47 |

| Ben-David (1995)** | Reg. de EEUU | 1 | 0.0375 | 0 | 1975 | 23 | 0 | 8 |

| Ben-David (1995)** | Estados de EEUU | 1 | 0.0307 | 0 | 1975 | 23 | 0 | 47 |

| Caraza (1993) | Estados mexicanos | 18 | 0.0283 | 0 | 1980 | 30 | 0 | 32 |

| Cárdenas y Ponton (1995)** | Reg. colombianas | 12 | 0.0342 | 1 | 1973 | 19 | 0.42 | 24 |

| Cermeño (2001) | Estados mexicanos | 4 | 0.0275 | 0 | 1983 | 6 | 0 | 32 |

| Cervantes (2002) | Reg. mexicanas | 40 | 0.0637 | 0 | 1987 | 6 | 0 | 60 |

| Chen y Fleisher (1996)** | Reg. chinas | 5 | 0.0266 | 0 | 1980 | 25 | 0.60 | 2 861 |

| Choi y Li (2000)** | Reg. chinas | 4 | 0.0475 | 0 | 1986 | 16 | 1 | 1 831 |

| Dayal-Gul y Hussain (2000)** | Reg. chinas | 14 | 0.0106 | 0.93 | 1988 | 8 | 0.64 | 3 204 |

| Díaz-Bautista (2003) | Estados mexicanos | 6 | 0.0885 | 0 | 1985 | 30 | 0 | 32 |

| Esquivel (1999)** | Reg. mexicanas | 5 | 0.0140 | 1 | 1971 | 28 | 0 | 32 |

| Ferreira (2000)** | Reg. brasileñas | 16 | 0.0400 | 0 | 1982 | 19 | 0.75 | 23 |

| Hofer y Worgotter (1997)** | Distr. austriacos | 7 | 0.0093 | 1 | 1976 | 18 | 0 | 84 |

| Hossain (2000)** | Reg. de Bangladesh | 3 | −0.001 | 0 | 1990 | 10 | 0 | 21 |

| Israelí (1997)** | Estados de EEUU | 9 | 0.0121 | 0 | 1979 | 18 | 0.44 | 49 |

| Jian et al (1996)** | Reg. chinas | 3 | 0.0040 | 0 | 1972 | 15 | 0 | 2 031 |

| Juan-Ramón (1996)** | Reg. mexicanas | 5 | 0.0136 | 1 | 1982 | 10 | 0 | 32 |

| Kangasharju (1998)** | Reg. finlandesas | 6 | 0.0242 | 1 | 1971 | 25 | 0 | 88 |

| Li et al (1998)** | Reg. chinas | 4 | 0.0297 | 0 | 1987 | 17 | 0.75 | 3 318 |

| Mauro y Podrecca (1994)** | Reg. italianas | 4 | 0.0012 | 1 | 1972 | 20 | 0 | 20 |

| Nagaraj et al (2000)** | Estados indios | 5 | 0.0206 | 0.20 | 1982 | 24 | 1 | 16 |

| Paci y Pigliaru (1997)** | Reg. Italianas | 1 | 0.0003 | 0 | 1981 | 22 | 0 | 20 |

| Paci y Saba (1998)** | Reg. italianas | 4 | 0.0100 | 0 | 1970 | 21 | 0 | 20 |

| Pekkala (1999)** | Prov. finlandesas | 7 | 0.0249 | 1 | 1979 | 15 | 0 | 12 |

| Persson (1997)** | Reg. suecas | 11 | 0.0367 | 1 | 1948 | 22 | 0 | 24 |

| Rivera (2001) | Estados mexicanos | 7 | 0.0176 | 0 | 1970 | 59 | 0 | 32 |

| Sala-i-Martin (1995, 1996)** | Prov. francesas | 3 | 0.0157 | 1 | 1970 | 40 | 0.67 | 21 |

| Sala-i-Martin (1995, 1996)** | Landers alemanas | 3 | 0.0120 | 1 | 1970 | 40 | 0.67 | 11 |

| Sala-i-Martin (1995, 1996)** | Reg. japonesas | 3 | 0.0230 | 1 | 1973 | 35 | 0.67 | 47 |

| Sala-i-Martin (1995, 1996)** | Reg. españolas | 3 | 0.0210 | 1 | 1971 | 32 | 0.67 | 17 |

| Sala-i-Martin (1995, 1996)** | Cond. del Reino Unido | 3 | 0.0263 | 1 | 1970 | 40 | 0.67 | 36 |

| Sala-i-Martin (1995, 1996)** | Estados de EEUU | 3 | 0.0200 | 1 | 1935 | 110 | 0.67 | 47 |

| Shioji (2001)** | Reg. japonesas | 6 | 0.0888 | 0 | 1978 | 35 | 1 | 46 |

| Shioji (2001)** | Estados de EEUU | 6 | 0.2288 | 0 | 1983 | 20 | 1 | 47 |

| Siriopoulas y Asteriou (1998)** | Reg. griegas | 9 | 0.0014 | 1 | 1983 | 17 | 0.67 | 13 |

| Wei et al (2001)** | Reg. chinas | 4 | 0.0927 | 0 | 1991 | 9 | 0.75 | 3 090 |

| Yao y Zhang (2001)** | Reg. chinas | 12 | 0.0413 | 0 | 1987 | 17 | 1 | 3 434 |

Fuente: Dobson, Ramlogan, Strobl (2003) y elaboración propia.

a Núm: número de estimadores del coeficiente de convergencia;

Coef.: valor promedio de coeficiente de convergencia; NL:

estimación (directa) no lineal del coeficiente de convergencia;

Año promedio: año promedio de la muestra; T: número de años

cubierto por cada estimación; Conv. Cond.: estimación de

convergencia condicional [** estos modelos parten del modelo

b En el caso de varios de los artículos citados en este cuadro el promediar el valor promedio del coeficiente de convergencia simplifica bastante el análisis en ellos desarrollado o conjunta coeficientes obtenidos con distintos métodos de estimación, así que recomendamos dirigirse directamente al artículo de su interés para información pormenorizada.

A diferencia de otros autores, Cermeño (2001) no supone a priori la existencia de convergencia absoluta, sino que prueba las hipótesis de convergencia absoluta y convergencia condicional, utilizando conjuntamente la prueba LM de Breusch-Pagan (o “prueba de efectos aleatorios”) y la prueba F de efectos fijos. Cabe señalar que la posibilidad de no convergencia (b = 1) es descarta da a priori, aunque el autor realiza pruebas indirectas para confirmar la validez de este supuesto.

Por su parte, Cervantes (2002) analiza la dinámica de la productividad de las manufacturas urbanas de las 60 ciudades más grandes del país, utilizando el valor agregado censal bruto, el personal ocupado total promedio y la productividad. Realiza estimaciones para verificar la convergencia absoluta o la convergencia condicional en los datos recabados. Aplicando una metodología de panel al periodo 1975-2000, obtiene una tasa de convergencia de 5.57% con el modelo de datos agrupa dos y del 8.04% con el modelo de efectos fijos. Empleando el método de estimación mediana insesgada, que utiliza Cermeño (1999a) para calcular una tasa de convergencia implícita más aproximada a su verdadero valor, se obtiene tasas de convergencia de entre 9.46 y 20 por ciento.

Existen trabajos recientes que incluyen el concepto de innovación. Mendoza y Torres (2002) utilizan el número de patentes como medida aproximada de la innovación tecnológica básica para estudiar la desigualdad regional en México. Los autores encuentran un proceso de divergencia económica regional a partir de 1995. Díaz-Bautista (2003) analiza similarmente el efecto de derramas intrarregionales de capital y de investigación y desarrollo en el proceso de crecimiento, tomando como medidas de esta última variable el número de investigadores por estado pertenecientes al Sistema Nacional de Investigadores en 2000 y algunas variables de educación. Encuentra tasas de convergencia de entre 1.4 y 4.5 por ciento.

Rivera Rivera (2001) plantea como hipótesis central que en México los estados no han crecido a la misma velocidad. En particular, encuentra que los esta dos con mayores recursos e ingresos han crecido a un ritmo mayor, y los de menores ingresos en menor proporción, lo que ocasiona que la distribución del ingreso entre ellos se deteriore. Analiza la convergencia a nivel estatal mediante el modelo neo clásico de crecimiento, estimándolo por MCO para el periodo 1940-1999. En general, encuentra que durante los últimos 20 años de su estudio los ingresos se acercan cada vez más lentamente, y cambiando el año base de sus regresiones encuentra que en 1993-1999 hay una tasa de convergencia negativa, es decir, divergencia.

Caraza Herrasti (1993) también estudia la convergencia en los estados de México por medio del modelo neoclásico usual, centrándose en el crecimiento de la producción regional sin considerar la distribución del ingreso. El periodo considerado es 1970-1990 y estudia el PIB estatal real tanto entre la población total del estado como entre la población en edad de trabajo, y otras variables que siguen la pauta utilizada por Mankiw, Romer y Weyl (1992). Sus regresiones presentan evidencia de convergencia para el ingreso per capita de los estados del país; el coeficiente de convergencia es significativo, tanto para el caso no condicional como para el condicional, y aumenta entre más variables de control se agreguen.

Otro estudio de convergencia realizado por Juan-Ramón y Rivera-Bátiz (1996) encuentra que existe convergencia β y σ del PIB real per capita en los estados y dentro de las regiones entre 1970 y 1985. Sin embargo, encuentra divergencia β y σ entre 1985 y 1993, lo que lleva a afirmar que la convergencia en México está asociada con el crecimiento. Estima la tasa de convergencia con MCNL. Además, encuentra gran variabilidad en las pautas estatales y en las regionales, lo que podría llevar a pensar que el presente trabajo encontrará pautas diferentes para los municipios, cosa que de hecho sucede. A este respecto, Navarrete (1994) propone que para futuras investigaciones se aporten modelos más desagregados, que permitan observar con mayor agudeza el comportamiento de cada estado; este trabajo hace una aportación en este sentido. Juan-Ramón y Rivera-Bátiz (1996) también señalan que las economías industriales más diversificadas tienden a crecer más suavemente que las economías en desarrollo, menos diversificadas. Por ejemplo, las tasas de crecimiento para los Estados Unidos fluctúan entre 0 y 3%, mientras que para México fluctúan abruptamente de un año a otro, en particular a nivel estatal, por lo que de antemano se esperaría que para los condados de los Estados Unidos se encuentre un comportamiento más estable que para el caso de los municipios de México.

II. Modelo econométrico

1. Antecedentes

Antes de formular la metodología que se utiliza en este artículo, en esta sección se revisa los aspectos más relevantes de la metodología de panel para el estudio de la convergencia. A favor de la metodología de panel, Maddala y Wu (2000) señalan que si no se permite heterogeneidad en el corte transversal y heterogeneidad en el tiempo, se está suponiendo que la teoría detrás del modelo estimado es igualmente aplicable a todas las entidades dentro del estudio —como lo suponen las regresiones “à la Barro” — lo cual no es forzosamente cierto. Islam (1995), por su parte, estudia la convergencia mediante un modelo dinámico de panel que tiene como principal utilidad permitir diferencias en las funciones de producción agregadas de las economías,1 median te la introducción de efectos individuales no observables para cada país. Ese autor obtiene dos resultados importantes: las tasas de convergencia condicional estimadas son más altas y los valores estimados de la elasticidad del producto respecto al capital son más bajas, acercándose más a los valores empíricos comúnmente aceptados. Los resultados cambian con el enfoque de panel debido a que se mitiga el problema de sesgo por variable omitida, que en este caso se presenta porque las variables explicativas incluidas están correlacionadas con una función de producción específica por país. En lugar de adoptar el enfoque de datos de panel, otra manera de controlar diferencias en tecnología e instituciones es clasificar los países dentro de grupos similares, lo que Baumol (1986) llamó “club de convergencia”. Esto, sin embargo, puede llevar a un sesgo de autoselección.

Evans y Karras (1996b) señalan que el problema fundamental del enfoque de regresión tradicional es que el supuesto de que el producto per capita en los periodos subsecuentes no está correlacionado con el nivel inicial no es creíble. Por ello, el enfoque tradicional produce inferencias inválidas, a menos que las economías tengan estructuras dinámicas autorregresivas de primer orden y que las diferencias permanentes en los productos per capita de las economías estén perfectamente controladas.

Dado que las variables ficticias para estimar los efectos individuales en un modelo que incluye un valor rezagado de la variable dependiente generan estimado res sesgados cuando la dimensión temporal del panel (T) es pequeña, y que además, las características de los datos influyen en el desempeño de un estimador, es necesario encontrar una técnica de estimación especial para tratar paneles con distintas dimensiones. A continuación se presentan los estudios más relevantes sobre este aspecto.

Judson y Owen (1996, 1999) encuentran que el sesgo de los estimadores de MCVF, que son simplemente los estimadores de MCO del parámetro autorregresivo (AR) una vez que los efectos individuales específicos son modelados con variables ficticias, es grande y significativo (20%) aun con 30 observaciones temporales. También encuentran que el procedimiento MGM1 (método generalizado de momentos) propuesto por Arellano y Bond (1998), el cual es el estimador de MCG (mínimos cuadrados generalizados) aplicado a las primeras diferencias del modelo después de ser premultiplicadas por una matriz de variables instrumentales, tiene mejor desempeño que el estimador MGM2, el cual aplica las mismas primeras diferencias transformadas, pero usa los residuales diferencia dos estimados resultantes del MGM1 para aproximar la matriz de covarianza de las perturbaciones. El procedimiento MGM1 produce sesgos más pequeños y una desviación estándar más pequeña de los estimados, aunque hay una disyuntiva entre el sesgo medio y la eficiencia del estimador cuando se incrementa el número de instrumentos usa dos.

Encuentran además que todos los estimadores se desempeñan mejor cuando la dimensión de corte transversal N del panel aumenta. El estimador de Anderson y Hsiao (1981) de variables instrumentales (VI), que es el estimador de MCO del parámetro AR una vez que los efectos individuales han sido removidos diferenciando el modelo y que utiliza la variable dependiente rezagada dos periodos como instrumento, produce el sesgo más bajo. El estimador de MCVFC de Kiviet (1995), que sustrae un sesgo estimado del estimado de MCVF no corregido y requiere los residuales estimados de un estimador consistente de manera preliminar, produce los estimados más eficientes.

Cermeño (1999b) evalúa el sesgo y la eficiencia relativa de varios estimado res dinámicos de datos panel. El uso de estimadores MCVF en paneles características (T pequeño y N grande) no es recomendable, pues el sesgo que producen es apreciable, por lo que se han propuesto otros estimado res: i) la estimación de VI de Anderson y Hsiao (1981), que puede ser usa da para dimensiones de T tan pequeñas como 2 o 3, siempre y cuando N sea relativamente grande; ii) MGM1 y MGM2 de Arellano y Bond (1998), sugeridos también por Arellano y Bover (1995) y Ahn y Schmidt (1995), y iii) MCVFC de Kiviet (1995).

En un trabajo anterior Cermeño (1998) investiga el desempeño en sesgo y precisión de varios estimadores dinámicos de datos panel cuando las dimensiones temporales y/o las dimensiones de corte transversal son pequeñas y el parámetro AR es alto (entre 0.8 y 1). Encuentra que el estimador está significativamente sesgado y por tanto sobreestimará las tasas de convergencia. Encuentra también que el estimador de MCVF está sesgado hacia abajo; los estimadores de MGM1 y MGM2 son numéricamente equivalentes y están sesgados hacia abajo, e igualan o mejoran al de MCVF, pero definitivamente mejoran al de VI; el estimador de VI da resultados pobres cuando el parámetro AR se acerca a 1. Así, el autor sugiere que otro método para estimar el parámetro AR en muestras fi ni tas y con procesos dinámicos altamente persistentes es corregir el estimador de MCVF por su sesgo negativo, mediante el método de estimación de mediana in sesgada.

2. Especificación del modelo

Para México existen 2 149 datos de corte transversal y tres puntos temporales que corresponden a los censos económicos del INEGI de 1989, 1994 y 1999. Para los Estados Unidos existen 1 791 datos de corte transversal para la base en la cual el valor agregado per capita es calculado por empleado,2 1 790 para la base en la que el valor agregado per capita es calculado por trabajador,3 y tres puntos temporales correspondientes a los Economic Census de 1987, 1992 y 1997, realizados por el U. S. Census Bureau.

Dado que disponemos de paneles con gran dimensión de corte transversal y muy pocas observaciones temporales, se presentarán los resultados del método de estimación de variables instrumentales o VI, pues es el que produce el sesgo más bajo de los estimadores, según lo investigado.4 El modelo del que se parte es el siguiente:

en que y

it

corresponderá al logaritmo del valor agregado per capita

de la industria manufacturera para municipios o condados en el periodo

t; β es el parámetro autorregresivo; μ

i

son efectos específicos individuales, y θ denota el parámetro de la

tendencia temporal y representa el crecimiento tecnológico. El término de error ε

it

se supone independiente e idénticamente distribuido, con media 0 y

varianza

Con el fin de obtener el estimador de variables instrumentales se rezagará el modelo (1) un periodo y se le restará al modelo original para eliminar los efectos fijos, obteniendo la siguiente ecuación:

en la que υ it = ε it − ε it−1 . Dado que la diferencia en el lado derecho de esta ecuación está correlacionada con υ it , es necesario utilizar variables instrumentales. Existen dos instrumentos posibles: (y it−2 − y it−3 ) o y it−2 . Sin embargo, para el caso del presente estudio no se tienen más que tres puntos en el tiempo, por lo que solamente contamos con el segundo de estos instrumentos. En el caso de México el modelo por estimar es, entonces:

en el que el instrumento por utilizar será y i1989 . La misma estimación se aplica a los condados de los Estados Unidos. Como se sabe, la estimación del modelo anterior por mínimos cuadrados ordinarios produce el estimador de variables instrumentales.

Sin embargo, dado que es posible que existan disparidades importantes entre

municipios y/o condados, según sea el caso, procederemos también a evaluar la

presencia de heteroscedasticidad y, en caso afirmativo, a reestimar el modelo

vía mínimos cuadrados ponderados, utilizando el recíproco de la raíz cuadrada de

la varianza de cada municipio/con da do como ponderador. Este procedimiento nos

permite obtener el estimador VI-MCG (variables instrumentales-mínimos cuadrados

generalizados), el cual es más eficiente que el estimador VI descrito líneas

arriba.5 Una vez obtenidos

los estimadores, los efectos fijos se obtienen mediante

Utilizamos los efectos fijos estimados para obtener para cada municipio o condado el valor estimado del producto manufacturero per capita del estado estacionario. Esto permite observar concretamente los resultados del estudio. Cada estado estacionario sigue el siguiente comportamiento:

en que g es la tasa de crecimiento del estado estacionario a lo largo del tiempo. Es sencillo corroborar que en el tiempo medio del estudio

En la sección de resultados econométricos se muestran los histogramas de estos estados estacionarios.

Finalmente, el tipo de convergencia presente en los datos se determina de acuerdo con la prueba F para evaluar la existencia de efectos fijos. Si se rechaza la hipótesis nula entonces se acepta que existen efectos fijos y se concluye en favor de la convergencia condicional.

Es importante destacar otras dos posibles líneas de investigación distintas a la desarrollada en este artículo. La primera se refiere a la posibilidad de efectuar un análisis de raíces unitarias y cointegración, dado que las series de ingreso per capita podrían tener tendencias estocásticas. Desafortunadamente, como se ha mencionado líneas arriba, el reducido número de observaciones temporales no permite la aplicación de pruebas de raíces unitarias en panel y tampoco es posible realizar un análisis de cointegración por pares para evaluar convergencia. Justamente por esta razón el producto municipal por persona es modelado como un proceso con tendencia determinística o, de modo equivalente, como un proceso estacionario alrededor de una tendencia, y para determinar convergencia se eva lúa si las desviaciones del pro ducto por trabajador respecto a una tendencia común son estacionarias o no.6

La segunda línea de investigación se refiere a la posibilidad de utilizar regresiones espaciales. Si bien se trata de un enfoque interesante, ciertamente rebasa el objetivo de la presente investigación dado que no se dispone de la información suficiente para instrumentar lo. En cualquier caso debemos remarcar que nuestras conclusiones podrían cambiar al considerar explícitamente una matriz de distancias intramunicipales, cuestión que queda abierta para investigaciones posteriores.

III. Resultados empíricos

1. Estadística descriptiva

En el caso de México utilizamos el valor manufacturero agregado censal bruto real (miles de pesos de 1993) por población ocupada total (producto per capita de aquí en adelante) de 2 149 municipios. La desviación estándar del producto real per capita disminuyó marcadamente de 1989 a 1994, aunque presentó un ligero aumento hacia 1999. En promedio, el producto real per capita de los municipios disminuyó. Si observamos la evolución por quintiles, la baja en el promedio global se debe principalmente a la disminución en el quintil más alto. Para los de más quintiles el cambio es comparativamente muy pequeño.

En general, se observa mucha movilidad a lo largo del tiempo en los municipios que tienen el mayor valor agregado censal bruto per capita. Los estados de Coahuila, Guanajuato, Guerrero, Hidalgo, Jalisco, el Estado de México, Michoacán, Morelos, Oaxaca, Puebla, Querétaro, San Luis Potosí, Sonora, Tabasco, Tamaulipas, Tlaxcala y Veracruz cuentan con municipios que entran dentro de esta categoría. El estado de Oaxaca posee la mayor parte de los municipios de menor producto per capita. Si se analiza las medias de producto para cada estado, los que tienen un mayor producto per capita son: Ba ja California Norte, Coahuila, Distrito Federal, Guanajuato (en el último periodo), el Estado de México, Puebla (en el primer periodo), Tabasco y Querétaro. Por otra parte, los estados que tienen el producto per capita más bajo durante el periodo en estudio son: Campeche, Chiapas, Guerrero, Oaxaca, Yucatán y Zacatecas.

En el caso de los Estados Unidos, se observa un aumento de la desviación estándar del valor agregado real per capita; esto indica que no existe convergencia σ durante los diez años del estudio. El promedio global del producto real per capita ha aumentado a lo largo de los tres años del censo, lo cual indica un incremento de la productividad entre 1987 y 1997. Al analizar la variable por quintiles de producto, se observó que el mayor incremento ocurrió en el quintil más alto, en particular entre 1992 y 1997, mientras que los demás quintiles presentaron un incremento pequeño.

Los estados con mayor producto real per capita en cualquiera de los años de estudio son Delaware, District of Columbia, Louisiana, New Jersey, y Wyoming. Mientras tanto, los estados con menor producto de acuerdo con el promedio global a lo largo de los condados son: Alabama, Arkansas, Georgia, Minnesota, Mississippi, Nevada, Utah y Vermont.

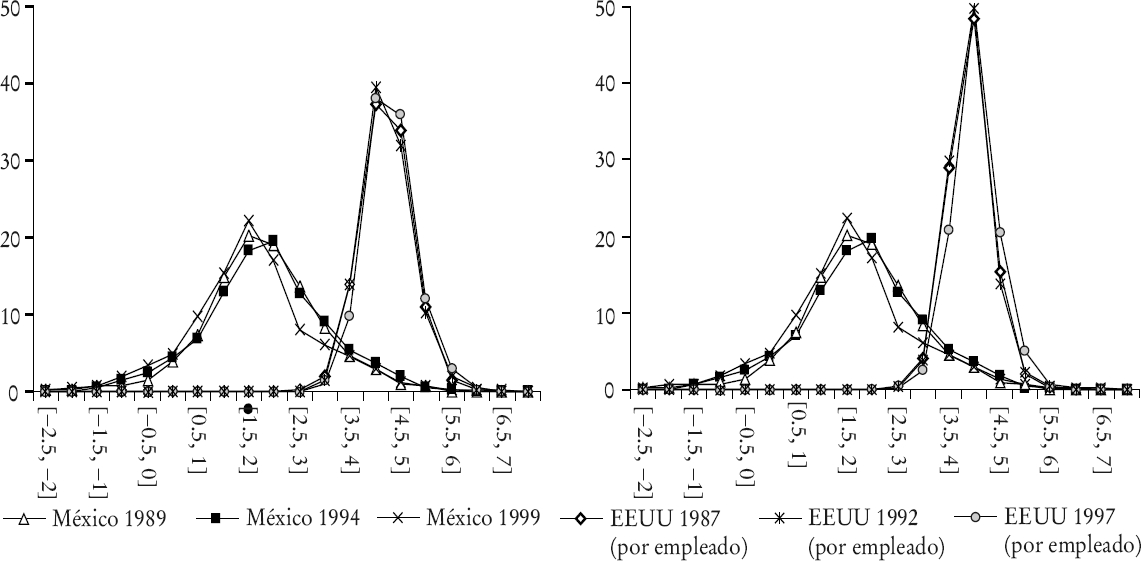

La gráfica 1 muestra el histograma del logaritmo del producto manufacturero per capita para los municipios de México y los condados de los Estados Unidos. En el caso de México, la mayoría de los municipios se concentran en un rango intermedio de producto per capita, y la distribución no está muy sesgada. Hubo desplazamientos de la distribución hacia mayor producto en 1994 y hacia menor producto en 1999. En el caso de los Estados Unidos, la distribución está sesgada hacia la derecha: la mayoría de los condados se encuentran en los rangos más altos de la distribución. Las distribuciones de los tres censos no muestran movilidad apreciable. El producto por trabajador (y sobre todo por emplea do) de los Estados Unidos se encuentra menos disperso y en un nivel más alto que el de México.

2. Resultados

El cuadro 2 presenta los resultados más importantes de las estimaciones. Para el caso de México,7 la prueba de White arrojó un valor p de 0.594. Esto implica que se acepta la hipótesis nula de no existencia de heteroscedasticidad. Por tal razón en este caso se utilizará el estimador VI sin ponderar. El valor del coeficiente de convergencia es muy cercano a 0 e insignificante estadística men te, lo que implica una dinámica congruente con crecimiento estratificado. Esto es, las trayectorias de crecimiento de los municipios son esencialmente paralelas, determinadas por sus efectos fijos y por su tendencia temporal. La prueba F, con un valor significativo de 6.986, verifica que los efectos fijos por entidades municipales son significativos.

Cuadro 2 Resultados principales de las estimaciones

| País | Coeficiente

de convergencia |

Coeficiente

de crecimiento |

Estadístico Durbin-Watson |

R 2 ajustada | |

| México | 0.007259 | −0.262785 | 1.915282 | −0.000373 | |

| (1989-1999) | (0.447) | ||||

| Estados Unidos (empleados) | −0.051736 | 0.000000 | 0.999868 | ||

| (1987-1997) | (−97.935) | ||||

| Estados Unidos (trabajadores) | −0.086533 | 0.467154 | 0.000000 | 0.998375 | |

| (1987-1997) | (−165.685) | (202.093) | |||

a Estadístico t entre paréntesis (véase apéndice).

Para los Estados Unidos, la prueba de White resultó significativa a cualquier nivel de significancia (valor p igual a 0.000) para ambas definiciones de valor manufacturero per capita, lo cual sugiere la presencia de heteroscedasticidad, por lo que en este caso se utilizó el estimador VI-MCG, como se describió líneas arriba. Los coeficientes de convergencia fueron significativos y negativos, con un valor absoluto menor a 1, lo que implica un proceso de convergencia oscilatorio. Esto es congruente con un crecimiento fluctuante que se da inicialmente en regiones específicas y luego se extiende a regiones más extensas. Las pruebas F rechazan la hipótesis nula de que no existen efectos fijos,8 por lo que se concluye en favor de la convergencia condicional.

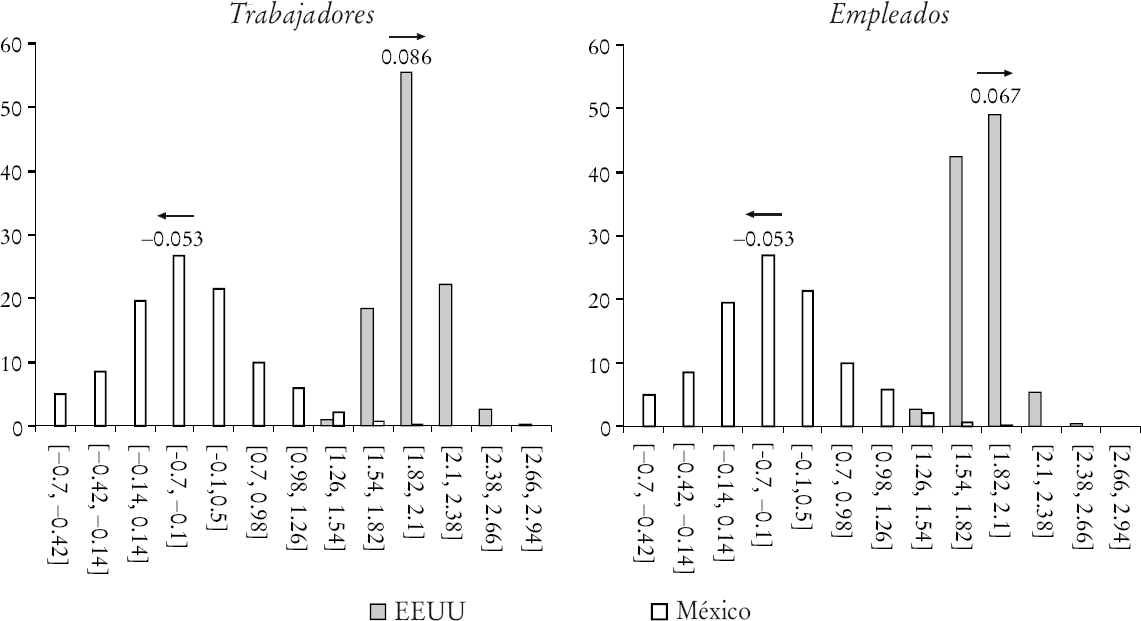

La gráfica 2 muestra el histograma de los estados estacionarios para 1994 en el caso de México9 (en dólares de 1993) y para 1992 en el caso de Estados Unidos, al igual que la tasa de crecimiento anual que implican los modelos estimados. La gran dispersión de los municipios mexicanos muestra que su producto manufacturero per capita no ha estado sujeto a un proceso de convergencia, lo cual es congruente con el resultado de que el crecimiento es estratificado. Por lo contrario, la poca dispersión de la productividad manufacturera en los condados estadunidenses es congruente con los resultados de convergencia encontrados en las estimaciones. La dirección de las flechas colocadas en cada histograma, correspondiente a la dirección de la tasa de crecimiento, indica que el producto per capita de los dos países diverge.

Conclusiones

En este trabajo se ha analizado si el proceso de crecimiento del producto manufacturero per capita en los municipios de México y los condados de los Estados Unidos durante la década que comienza a finales de los años ochenta tiene o no la propiedad de convergencia.

Uno de los resultados más destacables de este estudio es que entre los dos países hay divergencia de la productividad en ese periodo, creciendo la estadunidense y disminuyendo la mexicana. En segundo lugar, mientras que el proceso estadunidense muestra convergencia oscilatoria, en el caso mexicano se encuentran resultados congruentes con un proceso de crecimiento estratificado. La dispersión de las productividades es congruente con los resultados anteriores. Los condados se encuentran poco dispersos, mientras que en el caso de los municipios la dispersión de productividades es notoriamente mayor.

La convergencia en el caso estadunidense y su ausencia en el mexicano pueden deberse a la movilidad de factores como el capital en los Estados Unidos y su relativa dificultad en México. Además, puede suponer se que desempeña un papel importante la mejor provisión y homogenización en los Estados Unidos de bienes públicos, como son la infraestructura o el esta do de derecho, y la mejor atención a las fallas de mercado, como las que caracterizan la educación. Por otra parte, México se encuentra en una etapa de desarrollo en la que la migración desde zonas rurales aún desempeña un papel importante. Los costos de la migración y la poca planeación urbana podrían ser un freno importante para el crecimiento. En suma, los resultados de este estudio nos permiten inferir que en el caso de México los determinantes principales del crecimiento manufacturero no han fluido hacia las regiones donde más se necesitan.