nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G14.

Introducción

Los primeros trabajos que analizaron el efecto de cambios exclusivamente contables (que no afectan los flujos de caja) en el rendimiento real de una empresa, concluyeron que éstos no tenían efectos estadísticamente significativos en los precios a largo plazo (Kaplan y Roll, 1972; Kaplan y Roll, 1973, y Ball, 1972). La relativa eficiencia del mercado parecía darle un carácter inocuo a las manipulaciones contables.1 Sin embargo, a pesar de la aparente falta de sentido económico de estas manipulaciones, se observaban cambios sistemáticos en los métodos de depreciación de industrias completas que sugerían con ello la existencia de ciertas ganancias para los administradores (Watts, 1983).

Investigaciones recientes (por ejemplo, Degeorge, Patel y Zeckhauser, 1999; Kothari, 2001, o García y Gisbert, 2003) han encontrado que un Porcentaje significativo de empresas manipula sus estados contables para evitar registrar pérdidas o disminuciones en sus tasas de rentabilidad. Cuando la pérdida o disminución de la rentabilidad es de un tamaño tal que puede ser ocultada mediante la introducción de un sesgo discrecional en el cálculo de la ganancia contable, un porcentaje no despreciable de empresas elige hacerlo.

La proliferación de estas prácticas obliga a reconsiderar el carácter inocuo de las mismas. Las razones para ello son múltiples. Por un lado, si bien los mercados pueden ser eficientes de forma débil, Ball y Brown (1968) y Niño (1997) encuentran que la información contable (que no afecta flujos de fondos) tiene un efecto temporal en los precios de mercado. Esto implicaría que la manipulación de la ganancia contable podría llevar a transferencias indebidas de riqueza en aquellas transacciones celebradas a precios afectados por tal manipulación. Por ejemplo, Teoh, Welsh y Wong (1997) plantean que las empresas que realizan una oferta pública inicial de acciones muestran en el periodo anterior utilidades artificialmente abultadas por medio de manipulaciones contables. Los emisores con utilidades inusualmente altas en el año de la oferta pública inicial muestran rendimientos (ajustados por riesgo) inferiores al mercado accionario, durante los tres años siguientes a la oferta. Las empresas que están en el cuartil más agresivo de manipulación de utilidades obtienen (después de tres años) un rendimiento 20% menor que las del cuartil más conservador.

Otro problema asociado a la manipulación contable viene dado por los sistemas de incentivo. En empresas que no cotizan en bolsa, buena parte de la remuneración de los administradores, en quienes cae frecuentemente la responsabilidad de cómo ha de contabilizarse la rentabilidad de la empresa, viene con frecuencia dada en función de la evolución de la rentabilidad contable. A menudo, los premios de los administradores están condicionados a la consecución de mínimos de ganancia o rentabilidades porcentuales, las cuales también se miden con base en los estados contables. Si la manipulación contable por parte de los administradores constituye una práctica extendida, la efectividad de estos mecanismos de incentivo se ve gravemente comprometida y es necesario reconsiderar las variables a las cuales éstos están atados, así como la efectividad de la auditoría externa (Watts y Zimmerman, 1986).

En el caso de empresas que cotizan en bolsa y entregan opciones de compra de acciones a sus gerentes, si la manipulación contable consigue aumentar temporalmente el precio de mercado, esto permitiría a los ejecutivos ejercer sus opciones y obtener una ganancia en detrimento de los accionistas. En el caso particular de las entidades bancarias, éstas se encuentran muy vigiladas a fines de evitar cualquier tipo de manipulación contable, ya que la contabilidad de los bancos se usa de manera directa para supervisar que estas entidades cumplan con las regulaciones destinadas a garantizar su solvencia y la de todo el sistema financiero. Encontrar pruebas de manipulación en un sector tan regulado y supervisado nos lleva a cuestionarnos hasta dónde principios contables más rigurosos y auditorías más estrictas pueden ser realmente efectivos para conseguir políticas de gobierno corporativo más trasparentes.

El presente artículo busca: i) determinar si existe o existió manipulación a fines de introducir un sesgo en los estados contables de los bancos chilenos, ii) someter a prueba una hipótesis del mecanismo por el cual la manipulación se realizó, iii) aprovechar una ventana de cambio regulatorio dentro del periodo de la muestra para comprobar si la manipulación es consecuencia de un marco regulatorio o principios contables demasiado flexibles y si un endurecimiento de la supervisión (auditoría) y de las normas contables puede hacer que la manipulación desaparezca. El presente artículo analiza la presencia de manipulación en los resultados contables del sector bancario chileno.

Definición. Para los fines de este trabajo entendemos por manipulación el uso sesgado de criterios o estimaciones contables, destinado a informar una ganancia contable (definida de aquí en adelante como la última línea del estado de resultados o estado de pérdidas y ganancias) superior al que resultaría de usar criterios acordes con las mejores prácticas contables o estimaciones estadísticamente in sesgadas, con el propósito de evitar una caí da en el beneficio contable registrado.

El caso de Chile es en particular interesante dentro de la América Latina debido a que la relativa estabilidad de su economía nos permite encontrar distribuciones de probabilidades suaves para los rendimientos de los bancos, lo cual permite la aplicación de las pruebas estándares dentro de la bibliografía de manipulación contable de ganancias. Por otro lado, durante el periodo muestral, la economía chilena abundó en caídas de rentabilidad relativamente pequeñas, que son posibles de ocultar mediante manipulación contable. Una tercera razón para estudiar el caso chileno es la reforma de la Ley de Bancos que se genera a partir de la promulgación de la Ley 19528 en noviembre de 1997.2 Las normas dictadas por la Superintendencia de Bancos e Instituciones Financieras (SBIF), en virtud de dicha Ley, modifican varios aspectos de la operatoria bancaria, incluyendo la manera en la que se deben hacer las provisiones por los préstamos refinanciados, quitando importantes grados de libertad que podrían utilizarse para manipular la ganancia contable. A grandes rasgos, previo a la reforma, mediante la refinanciación, los bancos podían renegociar viejos préstamos morosos y otorgar nuevos préstamos registrando éstos como créditos sin problemas de cobro. Luego de la reforma, la SBIF exigió que todo préstamo originado en una refinanciación conservara la categoría de morosidad correspondiente al préstamo original, imposibilitando de este modo la reducción de los montos de provisión por incobrabilidad.3

Este artículo se organiza de la siguiente manera. La sección I presenta un breve marco conceptual y revisión de la bibliografía, la sección II introduce las hipótesis por comprobar, la sección III describe los datos y la metodología utiliza da, la sección IV presenta los resultados obtenidos y su posterior análisis, y por último se realizan las conclusiones.

I. Marco conceptual

1. Conceptos y definiciones

La bibliografía financiera proporciona abundantes pruebas respecto a que los administradores, ya sean accionistas o gerentes (no accionistas), tienen incentivos para mantener las utilidades o ganancias contables por acción constantes o un poco crecientes. Según Degeorge, Patel y Zeckhauser (1999), los administradores manipulan el informe contable de la utilidad de la empresa a fin de alcanzar tres metas básicas, las cuales son, en orden de prioridad: i) obtener utilidades o ganancias positivas, ii) mantener al menos la ganancia neta del periodo anterior y iii) cumplir con las expectativas del mercado. Entre otras razones para explicar este comportamiento, se menciona que el mercado parece cas ti gar el no cumplimiento de ciertas me tas (por ejemplo, no llegar a cierta utilidad contable por acción), y que los administradores son evaluados (de manera explícita o implícita) por las utilidades contables por acción y/o por el precio de mercado de la acción.4 Este artículo se preocupa de un tipo específico de manipulación, realizada con el fin de evitar mostrar una disminución de la ganancia contable.

Como se explicó, para los fines de este artículo, entendemos por manipulación el uso sesgado de criterios o estimaciones contables, destinado a informar una ganancia contable (definida de aquí en adelante como la última línea del estado de resultados o estado de pérdidas y ganancias) superior al que resultaría de usar criterios acordes con las mejores prácticas contables o estimaciones estadísticamente insesgadas, con el propósito de evitar una caída en la ganancia contable registrada.

Este comportamiento tiene sentido sólo cuando la meta deseada (al menos igualar la ganancia contable del año anterior) es alcanzable mediante una manipulación que no viola la ley ni los principios contables generalmente aceptados (PCGA). Por tanto, cada una de las manipulaciones es, en sí misma (pero no forzosamente en términos acumulados), pequeña. Este fenómeno genera una frecuencia observada, en el intervalo inmediatamente a la izquierda de 0 del histograma de cambios en la ganancia contable, menor a la que se esperaría de una distribución estadística suave.5 Esta peculiaridad a la izquierda de 0 se registra ampliamente en la bibliografía de manipulación de ganancias contables (o earnings smoothing).

Las maneras habituales de sesgar las utilidades contables apelan a la discrecionalidad dejada por la regulación y los PCGA (o bien, GAAP, por sus siglas en inglés) a los que elaboran los estados contables (o los que dirigen la empresa) e incluyen: i) elegir un criterio contable favorable a la ganancia buscada;6ii) utilizar estimaciones sesgadas: en este caso, la empresa puede sobre o subestimar la vida útil de un bien, el plazo para reconocer un ingreso, etc.; para ello, puede solicitar la opinión de expertos cuyo sesgo en uno u otro sentido sea conocido, o bien definir arbitrariamente la estimación que le permita lograr la utilidad deseada.; iii) elegir la oportunidad para reconocer la utilidad existente: la empresa puede escoger el momento para ven der un activo que tiene un valor de mercado superior al valor contable, con el fin de mejorar la utilidad de ese ejercicio; Bartov (1993) y Poitras et al (2002) 7 han encontrado pruebas en los Estados Unidos y Singapur, respectiva mente, acerca de que se escoge la oportunidad en que se venden los activos fijos para influir en las ganancias (última línea del estado de pérdidas y ganancias) de la empresa.

De acuerdo con la taxonomía descrita líneas arriba, en este artículo nos centramos en verificar la hipótesis de existencia de manipulación para mantener la ganancia neta del periodo anterior (manipulación de segundo orden, según Degeorge et al, 1999), mediante la subestimación de la incobrabilidad de la cartera de préstamos y de la consiguiente provisión de incobrabilidad (correspondiente al segundo tipo de manipulación menciona do líneas arriba).

2. Revisión de la bibliografía y hallazgos precedentes

Dentro de los tres objetivos de la manipulación enunciados por Degeorge, Patel y Zeckhauser (1999), Burgstahler y Dichev (1997) encuentran pruebas de manipulación orientada a evitar disminuciones de la ganancia contable y de manipulación orientada a evitar pérdidas contables. Burgstahler y Dichev (1997) analizan la variación anual de la ganancia neta de empresas estadunidenses, entre 1977 y 1994, y encuentran que los cambios negativos cercanos a 0 ocurren con una frecuencia significativamente menor de lo esperado, mientras que los cambios positivos cercanos a 0 se dan con una frecuencia significativamente mayor de lo que se esperaría para distribuciones suaves, e interpretan esto como pruebas de manipulación para evitar una disminución de la rentabilidad.

Burgstahler y Dichev (1997) también encuentran pruebas de manipulación para evitar registrar pérdidas al analizar directamente el valor de la ganancia neta en lugar de su variación. Las rentabilidades un poco menores a 0 ocurren con menor frecuencia de lo esperado, y las rentabilidades un poco superiores a 0 ocurren con mayor frecuencia de lo esperado. Por su parte, Shuto (2003) encuentra resultados similares para Japón, y destaca que las pruebas de manipulación son mayores para los estados financieros individuales que para los estados consolidados. Das y Zhang (2003) encuentran pruebas respecto a que las empresas manipulan sus utilidades para poder redondear hacia arriba las utilidades por acción y así informar un centavo de ganancia por acción mayor del que deberían registrar de otra forma.

Myers, Myers y Skinner (2005) argumentan que las empresas con una larga serie trimestral de aumentos consecutivos en las utilidades o ganancias por acción tienen grandes incentivos para mantener dicha tendencia median te manipulación. Los autores encuentran que los administradores de empresas con una larga serie de aumentos consecutivos en las utilidades por acción trimestrales practican manejo de las utilidades, ya sea suavizando las fluctuaciones de la ganancia contable para evitar informar una caída, o manipulando las utilidades hacia arriba para mostrar aumentos en las utilidades cuando el crecimiento de éstas por acción está en peligro. El principal hallazgo es que el número de empresas que tiene un flujo consecutivo creciente de utilidades trimestrales es mayor que el que se puede esperar por simple azar. Finalmente, encuentran pruebas respecto a que los administradores de las empresas que sufren una gran caída en sus utilidades por acción, manipulan las utilidades durante varios trimestres anteriores a esa caída, aparentemente para intentar postergarla.

A su vez, Beatty, Ke y Petroni (2002) comparan los resultados de bancos privados (cuyas acciones no se comercian en Bolsa), con los de bancos que comercian públicamente sus acciones. Argumentan que, dado que existe menor asimetría entre los administradores y dueños para los bancos cuya propiedad está concentrada (es decir, los que no comercian en bolsa), la evaluación del rendimiento de los administradores de bancos privados no se realiza sólo por medidas contables ni por una medida única, por lo que se esperaría que los resultados contables de éstos tuvieran menos manipulación. Congruentes con esta hipótesis, al comparar los bancos privados, con los que comercian públicamente sus acciones, se aprecia que los primeros tienen mayor probabilidad de registrar pérdidas cercanas a 0 y menor probabilidad de registrar ganancias cercanas a 0. Los resultados también muestran que los bancos privados tienen mayor probabilidad de registrar disminuciones de utilidades cercanas a 0 y menor probabilidad de registrar aumentos cercanos a 0, así como menores cadenas de aumentos consecutivos de las utilidades. A diferencia de Beatty, Ke y Petroni (2002), en este artículo no destacamos las diferencias entre bancos privados y bancos que cotizan en bolsa si no en las diferencias en manipulación antes y después de una re forma que reduciría la capacidad de los administradores de introducir un sesgo en el informe de ganancias.

Asimismo, Beaty Ke y Petroni no estudian la presencia de manipulación en sí misma, sino las diferencias en la probabilidad de manipulación entre distintos tipos de bancos. La metodología utiliza da en este artículo difiere fundamentalmente de la empleada en Beatty, Ke y Petroni (2002) en cuanto a que no sólo comparamos diferencias entre dos muestras (antes y después del cambio regulatorio) sino que también ponemos a prueba de manera dirrecta la presencia o ausencia de manipulación en cada submuestra. Además, identificamos el origen de la manipulación en la estimación de incobrables, para ello remplazamos la estimación de incobrables que es manipulada por otra no manipulada, con el fin de verificar si el resultado de manipulación se mantiene. Hacemos esto con dos modelos distintos de estimación de incobrables.

Altamuro y Beatty (2006) investigan, entre otras cosas, el diferencial de probabilidad de informar una ganancia cercana a 0, utilizando una metodología similar a Beatty, Ke y Petroni (2002), antes y después de la introducción de los mecanismos de control interno requeridos por el Acta de Sarbanes y Oxley de 2004 de los Estados Unidos. La metodología permite medir diferencias en la probabilidad demostrar ganancias en el intervalo mencionado, pero no permite asegurar que dichas diferencias correspondan a manipulación. El artículo encuentra que los requerimientos de control inter no sub en la probabilidad de tener ganancias registradas en el intervalo a la izquierda de 0, y los déficits de control medidos por un índice, la disminuyen.

McNichols y Wilson (1988) también analizan el uso de la estimación de incobrables para manipular utilidades apelando a una comparación del informe cuando se remplaza la estimación hecha por las empresas por una estimación no discrecional. Concluyen que las empresas utilizan provisiones de incobrabilidad que intencionalmente disminuyen o aumentan para afectar el informe de utilidades, cuando estas últimas son inusualmente altas o bajas. En este trabajo utilizamos la misma metodología y validamos los resultados obtenidos pe ro para empresas en un sector de actividad particular (bancos), en que la estimación de la provisión de incobrabilidad está sujeta a un escrutinio y auditoría muy superiores al de las empresas no financieras. Además, en este trabajo corregimos el manejo discrecional de la provisión de incobrabilidad mediante modelos de provisión distintos de los usa dos por McNichols y Wilson, y comprobamos si las bajas frecuencias en la variación de rentabilidad para el intervalo a la izquierda de 0, propias de la manipulación, se normalizan luego de una reforma regulatoria.

En otro trabajo respecto a manipulación de ganancias, McNichols (2000), se postula que estudiar la manipulación en sectores específicos de actividad trae consigo la ventaja adicional de poder identificar la variable o modalidad específica mediante la cual se manipula la ganancia. En distintos sectores de actividad, una partida u otra del Balance General o del estado de pérdidas y ganancias tienen una relevancia distinta, así como las prácticas comerciales y de la operación se prestan también para ajustar distintos criterios de retribución. Estudiar un sector específico de actividad nos permite, además, identificar con mayor precisión la forma en que se realiza la manipulación y las partidas contables que afecta. De este modo, las consecuencias para cambios regulatorios y/o de prácticas de auditoria a fin de reducir la manipulación son mucho más directas.

Finalmente, Gill de Albornoz e Illueca (2002) encuentran que la menor frecuencia relativa de ganancias netas negativas cercanas a 0 y de variaciones pequeñas y negativas de la ganancia de un conjunto de bancos comerciales de 15 países europeos, se reduce al eliminar el componente discrecional de la provisión de incobrabilidad. Nuestro trabajo ha ce lo propio para la banca chilena, probando además otro modelo de estimación del componente discrecional de la provisión de incobrabilidad. Además, como mencionamos líneas arriba, el caso chileno cuenta con la particularidad de un cambio regulatorio durante el periodo muestral que está orientado a restringir dicha discrecionalidad. Esto nos permite comprobar la presencia de manipulación antes y después de dicho cambio e inferir alguna conclusión parcial indicativa de si la posibilidad de manipular la ganancia puede ser acotada significativamente mediante una reducción en la discrecionalidad con la que cuentan las empresas/bancos para estimar partidas fundamentales de sus estados contables.

II. Hipótesis

La manera más común y posiblemente la más efectiva de modificar la ganancia contable en el sector bancario es por medio del uso de provisiones por incobrabilidad (Gill de Albornoz e Illueca, 2002). Mediante una sub estimación de la incobrabilidad futura, los bancos pueden reducir sus provisiones por incobrabilidad, las cuales entran restando en el cálculo de la ganancia contable, y de esa manera informan una mayor ganancia de la que correspondería a una estimación insesgada. En Chile, si bien tanto los PCGA como las regulaciones bancarias imponían ciertas pautas a seguir en la estimación de la incobrabilidad futura, la regulación dejaba, hasta la reforma de 1997, un amplio margen de discrecionalidad.8 Vale la pena advertir que dichas provisiones no tenían ni tienen efectos directos en el flujo de caja real.9 No obstante, la manipulación de la ganancia, al afectar el patrimonio y el activo contable del banco podría tener algún efecto en las proporciones y requerimientos patrimoniales que impone la regulación bancaria y, por tanto, en la capacidad del banco de otorgar préstamos. A partir de la reforma de 1997 los grados de discrecionalidad son muy reducidos debido, entre otras cosas, a una nueva restricción que impide clasificar como “al día” (sin rezagos) los nuevos préstamos que se originan en re financiaciones de viejos préstamos morosos.

A partir de 1998 los nuevos préstamos que se originan en refinanciaciones de préstamos morosos son clasificados como tales y se deben provisionar al nivel fijado por el regulador, no quedan do esto a la discreción del banco como era previamente. Dicho cambio, si bien no elimina toda la discrecionalidad posible en la estimación de incobrables ni en el monto a provisionar, la restringe considerablemente.

Nuestra hipótesis es que los bancos podrían usar de manera sesgada la discrecionalidad que la ley les permite para estimar esta partida contable, y así evitar informar, dentro de lo posible, caídas de la ganancia neta. Como la discrecionalidad en el uso de los criterios contables está acotada por los límites de la ley, su uso sólo podría evitar caídas de rentabilidad relativamente pequeñas y, por tanto, se debe ría manifestar por una frecuencia muy menor a la esperada en el intervalo de cambios de rentabilidades inmediatamente inferior al 0, y por una frecuencia mayor a la esperada en el intervalo inmediatamente a la derecha de 0. Ello se debería a que cuando la variación de la ganancia neta al utilizar una estimación insesgada fuera negativa, pero lo suficientemente pequeña para poder ser compensada, los bancos habrían elegido estimar con criterios más benignos la par te discrecional de la provisión por incobrabilidad, transformándola en una variación de la ganancia neta nula o un poco positiva.

En este artículo se realiza una prueba para verificar la presencia de manipulación en el sector bancario chileno, y se determina, por medio de una segunda prueba, las partidas del estado de resultados y del Balance General a través de las cuales la manipulación podría haber sido realizada. Además, se analizará un periodo para el cual se da un cambio regulatorio de esas partidas. Si las pruebas compatibles con manipulación desaparecen luego del cambio regulatorio, significa ría que la manipulación puede ser evitable en otros rubros de actividad mediante reformas específicas que reducen la discrecionalidad en el informe de partidas clave de la industria. Es decir, la manipulación sería permitida por una mala regulación o supervisión, y podría ser evitada puntualmente en cada tipo de industria mediante una reducción en la discrecionalidad con la que se aplican los PCGA y se elaboran los estados contables. Las hipótesis operativas y las pruebas por utilizar se describen en la sección siguiente.

III. Datos y metodología

1. Datos

La industria bancaria chilena cuenta con un reducido número de participantes, por lo que la muestra incluye los 16 bancos para los cuales existe información desde el último trimestre de 1991 hasta el tercero de 2004. Se trabajó con los estados financieros trimestrales (utilizando 12 meses móviles acumulados), según antecedentes obtenidos de la Superintendencia de Valores y Seguros (SVS) y memorias de los bancos. Además de la muestra total, definimos dos submuestas; la primera, a la cual llamamos PreLGB, corresponde al periodo pre vio al cambio regulatorio de fines de 1997, mientras que la segunda muestra, la PosLGB, corresponde al periodo posterior a dicha reforma.

Dado que el cambio regulatorio no fue instantáneo y se extendió durante varios meses, acumulándose distintas normativas y cambios en la práctica de la supervisión, excluimos de la muestra total los dos trimestres (el último de 1997 y el primero de 1998) en los que interpretamos que el sistema hizo su transición. Así, la submuestra PreLGB comprende del cuarto trimestre de 1991 al tercero de 1997 y la PosLGB, del segundo trimestre de 1998 al tercero de 2004. El número de datos de la muestra total así como de las submuestra cambia dependiendo de la variable que se considere, debido a la pérdida de datos resultante de calcular variaciones y a la falta de datos para algunos bancos en algunos trimestres. Así, la muestra total cuenta con 447 datos de provisiones de incobrabilidad como porcentaje de las colocaciones, 290 datos de variación de la ganancia como porcentaje de las provisiones, 392 datos de rentabilidad anual (calcula da trimestralmente), medida como ganancia neta/patrimonio neto contable y 292 datos de variaciones anuales de rentabilidad medida como (BN t − BN t−1 )/patrimonio neto contable promedio. El cuadro 1 muestra el número de datos y estadística descriptiva de cada variable relevante para la muestra total y cada una de las submuestras.

Cuadro 1 Estadística descriptiva de los datos utilizados para construir las pruebas. (Porcentaje)

| Provisiones por incobrabilidad/colocaciones | Variación en ganancias/provisiones por incobrabilidad | ||||||

| Muestra total | PreLGB | PosLGB | Muestra total | PreLGB | PosLGB | ||

| Número de datos | 447 | 168 | 279 | 290 | 88 | 202 | |

| Media | 1.90 | 1.35 | 2.2 | 15.40 | 31.82 | 8.25 | |

| Varianza/media | 0.0091 | 0.0077 | 0.0070 | 34.6207 | 32.7916 | 33.8910 | |

| Desviación estándar/media | 0.95 | 0.88 | 0.84 | 58.84 | 57.26 | 58.22 | |

| Mínimo | 0.74 | 0.74 | 0.76 | −385.76 | −146.33 | −385.76 | |

| Máximo | 5.87 | 5.57 | 5.87 | 558.03 | 228.58 | 558.03 | |

| 1er cuartil | 1.12 | 0.83 | 1.75 | −2.36 | 2.38 | −4.74 | |

| 2do cuartil | 1.81 | 1.02 | 2.06 | 12.59 | 16.44 | 11.35 | |

| 3er cuartil | 2.25 | 1.54 | 2.40 | 30.15 | 53.88 | 27.43 | |

| 4to cuartil | 5.87 | 5.57 | 5.87 | 558.03 | 228.58 | 558.03 | |

| ROE = BN/PN | Variación del ROE | ||||||

| Muestra total | PreLGB | PosLGB | Muestra total | PreLGB | PosLGB | ||

| Número de datos | 392 | 137 | 225 | 292 | 90 | 202 | |

| Media | 11.95 | 12.53 | 11.64 | 2.05 | 3.29 | 1.50 | |

| Varianza/media | 0.6755 | 0.5527 | 0.7411 | 0.4472 | 0.3312 | 0.4908 | |

| Desviación estándar/media | 8.22 | 7.43 | 8.61 | 6.69 | 5.76 | 7.01 | |

| Mínimo | −25.32 | −1.67 | −25.32 | −26.93 | −9.16 | −26.93 | |

| Máximo | 33.27 | 33.27 | 26.58 | 29.49 | 23.90 | 29.49 | |

| 1er cuartil | 7.55 | 7.56 | 7.60 | −0.44 | 0.27 | −1.00 | |

| 2do cuartil | 12.19 | 11.97 | 12.34 | 2.34 | 2.20 | 2.45 | |

| 3er cuartil | 17.78 | 17.20 | 17.85 | 4.71 | 4.33 | 5.00 | |

| 4to cuartil | 33.27 | 33.2 | 26.58 | 29.49 | 23.90 | 29.49 | |

2. Metodología

Para poner a prueba la ausencia de manipulación en toda la muestra, así como en los periodos anterior y posterior a la Ley General de Bancos de 1997 (muestra total, PreLGB y PosLGB, respectivamente), se utiliza una prueba tradicional dentro de la bibliografía de manipulación contable de ganancias, aplicado a la variación de la ganancia neta. Posteriormente, se rea liza la misma prueba a la variación de la ganancia ajustada para eliminar la parte discrecional de la provisión por incobrabilidad.

a) Prueba simple de manipulación: frecuencia menor a la esperada para la variación de la ganancia neta en intervalo a la izquierda del 0. Nuestra hipótesis conceptual se instrumenta, como es frecuente en la bibliografía de manipulación contable, mediante una prueba que verifica la significatividad estadística de la diferencia entre la frecuencia de las variaciones trimestrales en la ganancia neta anual observa da en el intervalo a la izquierda de 0, y su valor esperado. Como nuestra hipótesis es que los administradores evitan informar disminuciones de rentabilidad mediante la manipulación contable de la ganancia, y como la manipulación legal tiene alcances limitados, el principal efecto de tal manipulación debería re caer en el intervalo de frecuencias que se encuentra inmediatamente a la izquierda de 0. Si hubiera manipulación de los estados financieros a fin de evitar informar una caída pequeña de utilidad, la frecuencia de variaciones pequeñas y negativas en la ganancia contable neta debería ser significativamente inferior a la que se esperaría de una distribución suave. A fin de aplicar nuestra prueba, nos basamos en Degeorge, Patel y Zeckhauser (1999) en su definición de una distribución suave. Según estos autores, la única propiedad que se le requiere a una función suave es que la frecuencia relativa de un intervalo de amplitud AI sea igual al promedio simple de las frecuencias relativas del intervalo inmediatamente superior y el intervalo inmediatamente inferior. Así, en una distribución suave:

en que cada uno de los intervalos tiene una amplitud de rango AI, definida por el primer y tercer cuartil de la distribución (q1 y q3, respectivamente) y el número de datos de la muestra (N), de la siguiente manera:

Por tanto, nuestro análisis no está atado a ningún supuesto de una función de distribución de probabilidades específica.10

Siendo la variable de análisis la variación de la ganancia neta (BN t − BN t−1 ), es común en la bibliografía ajustar dicha variación de manera tal de estandarizar esa diferencia y hacerla comparable entre distintas empresas a fin de construir las distribuciones de frecuencias relativas que permiten conducir las pruebas. La estandarización más característica consiste en dividir la variación de ganancias por el valor de mercado del paquete accionario en el periodo anterior (por ejemplo [BN t − BN t−1 ]/VM t−2 ). Nótese por tanto que no se trata de un índice de rentabilidad, en que el denominador debería ser contemporáneo de la variación de ganancias, si no simplemente de un ajuste a los fines de estandarizar las magnitudes. En nuestro caso, como intentamos verificar si las disminuciones de ganancias netas “pequeñas” fueron ocultadas mediante una sub estimación de la provisión por incobrabilidad, lo pertinente es estandarizar dicha variación de ganancias por la provisión de incobrabilidad correspondiente al periodo en que esa manipulación se hubiera realizado. Así, en el resto de este artículo, cuando nos referimos a la variación de la ganancia estandarizada (VGE) entendemos:

Dado que la relación entre las provisiones y el valor de mercado de los bancos no es constante, nos aseguramos de considerar como pequeñas aquellas variaciones de ganancias que efectivamente lo son respecto a la partida que se podría usar para ocultar las.11 Además, usar la provisión de incobrabilidad para estandarizar tiene la particularidad de que ésta entra en el numerador y el denominador de la VGE. La provisión resta dentro del cálculo de la ganancia (el numerador). Si no existe manipulación de la ganancia vía una reducción de la provisión, cuando la ganancia cae, la VGE simplemente cae. En cambio, si existe manipulación y la provisión se disminuye discrecionalmente respecto a su nivel in sesgado para compensar una caída de la ganancia, la manipulación no sólo evitará la caída del numerador sino que reducirá (respecto a lo que sería una estimación insesgada de la incobrabilidad) el denominador de la VGE, alejando aún más la VGE respecto a la zona de los negativos. Una caracterización de la VGE (variación en gananacia/provisiones por incobrables) se presenta en el cuadrante superior derecho del cuadro 1. Nuestras hipótesis instrumentales son las siguientes:

Hipótesis nula. El número de datos del intervalo inmediatamente a la izquierda de 0 en la distribución de VGE es mayor o igual al esperado.

Hipótesis alternativa. El número de datos en el intervalo inmediatamente a la izquierda de 0 es menor al esperado.

Si se rechaza la hipótesis nula, significa que las pequeñas disminuciones de ganancia contable se observan con menor frecuencia a lo esperado, lo que es compatible con la manipulación en estudio. Realizamos una prueba de una cola para la muestra total, y para las submuestras PreLGB y PosLGB.12 Por construcción de la prueba, la diferencia entre el número observa do de datos para un intervalo i(N i ) y el número esperado para éste (E(Ni)), dividido por la desviación estándar de esta diferencia, debería seguir una distribución normal estándar.13 Es decir, Z = (N i − E(Ni))/σ, sigue una distribución normal (0, 1) en que σ2 = Np i (1 − p i ) + 1/4N(p i−1 + p i+1 ) (2 − (p i−1 + p i+1 )), p i = N i /N y N es el número total de datos en la muestra o submuestra.

Si para el intervalo inmediatamente a la izquierda de 0 se cumple que Z < −164, podemos rechazar la ausencia de manipulación con un nivel de confianza de 95%. Para reforzar la idea de manipulación, en el sentido de escoger un criterio contable sesgado, cuyo propósito es transformar una pequeña caída en la ganancia contable en un pequeño aumento de éste, se aplicará una prueba similar para el número de datos inmediatamente a la derecha de 0.

Hipótesis nula. El número de datos del intervalo inmediatamente a la de recha de 0 en la distribución de VGE es menor o igual al esperado.

Hipótesis alternativa. El número de datos en el intervalo inmediatamente a la derecha de 0 es mayor al esperado.

Si se rechaza la hipótesis nula significa que los pequeños aumentos de ganancia contable se observan con mayor frecuencia a lo esperado, lo que es compatible con la manipulación en estudio. Si para el intervalo inmediatamente a la derecha de 0 se cumple que Z > 164, podemos rechazar la ausencia de manipulación, con una confianza de 95 por ciento.

b) Prueba para las distribuciones de VGE ajustadas por provisiones de incobrabilidad. Como una manera de indagar si el origen de la manipulación es la provisión por incobrabilidad, utilizamos diferentes modelos para estimar las provisiones por incobrabilidad no manipuladas o no discrecionales (ND t ) para cada banco y periodo t. Luego, ajustamos la ganancia neta contable registrada, substituyendo la provisión por incobrabilidad registrada (EDI t ), por la estimación insesgada o no discrecional (ND t ) que realizamos con los modelos mencionados. De esta manera, llegamos a una ganancia neta ajustada para cada banco en cada periodo t. Hacemos esto separadamente para la muestra total, así como para cada una de las dos submuestras utilizando distintos modelos de estimación de ND t .

Con las nuevas distribuciones ajustadas (distribuciones pre manipuladas), se vuelve a poner en prueba la hipótesis de existencia de manipulación tanto para la muestra total como para las submuestras preLGB y posLGB.

i) Prueba de hipótesis. Las pruebas y forma de las hipótesis a los que se someten las distribuciones ajustadas son las mismas enunciadas líneas arriba. Si las pruebas de manipulación desaparecen luego de corregir por la par te discrecional de la EDI, esto sería evidencia in directa en favor de que el informe original de la ganancia neta contable habría sido sesgado mediante la sub estimación de las provisiones de incobrabilidad registradas para evitar informar una caída respecto al periodo anterior.

Utilizamos distintos modelos para estimar ND t a fin de aumentar la confianza de que el resultado no depende del modelo de estimación de incobrabilidad utilizado.14 Los modelos utilizados para estimar una provisión de incobrabilidad no discrecional, ND, son el modelo de Healy y dos modelos de predicción lineal ajustados por mínimos cuadrados ordinarios.15 Para esta segunda batería de pruebas nuestras hipótesis instrumentales son las siguientes.

Hipótesis nula. El número de datos del intervalo inmediatamente a la izquierda de 0 en la distribución de la variación de ganancia estandarizada, ajustada por el modelo de provisiones de incobrabilidad no discrecionales (VGE no manipulada), es mayor o igual al esperado.

Hipótesis alternativa. El número de datos de VGE no manipulado en el intervalo inmediatamente a la izquierda de 0 es menor al esperado.

En este caso, si el ajuste logra normalizar los datos, no podríamos rechazar la hipótesis nula lo cual no es concluyen te en términos de la prueba de hipótesis en sí mis ma. Sólo por contraposición con los resultados obtenidos en la prueba simple de manipulación (es decir, si rechazamos la hipótesis nula en la prueba simple y no podemos rechazarla una vez que los datos se ajustan), esta prueba daría algún apoyo a la conclusión de que la anomalía observada en el intervalo a la izquierda de 0 para los datos no ajustados corresponde a manipulación.16 En resumen, estas pruebas nos permiten deducir que la razón por la que rechazamos la hipótesis nula de ausencia de manipulación en la prueba simple era debido a la provisión de incobrables.

ii) Modelos de estimación de la parte “no discrecional” de la provisión por incobrabilidad: modelo de Healy. En lo que sigue nos referimos a la pro visión de incobrabilidad y sus componentes como porcentaje de las colocaciones totales del banco. El modelo de Healy postula que la provisión por incobrabilidad tiene un componente “discrecional” y otro “no discrecional”. El componente discrecional lo es por que contiene información no recurrente y aleatoria que, de ser sistemática, el encargado de determinar la provisión podría incorporar en su modelo de estimación futura de incobrabilidad, es decir en la par te “no discrecional”. Por tanto, el componente discrecional, para todo encargado que cuente con un modelo insesgado de predicción, debería ser, a largo plazo, ruido blanco. Consecuentemente, la par te no discrecional (ND) de la estimación de incobrabilidad podría estimarse como el promedio simple de las provisiones de incobrabilidad rea liza das por el banco, ya que el componente discrecional debería ser ruido blanco. Remplazar la provisión de incobrabilidad por ND no debería alterar la probabilidad relativa de obtener pequeñas caídas de la ganancia, ya que el componente discrecional es aleatorio y debería tener una distribución normal con media 0. El ajuste por el modelo de Healy aplicado a la banca chilena consiste entonces en remplazar la provisión de incobrabilidad de cada banco i en cada periodo por su componente no discrecional, ND, estimado para ese banco como el promedio simple de sus provisiones para toda la muestra o submuestra:

Para realizar el ajuste de la ganancia para cada periodo t y banco i se calculó la provisión por incobrabilidad no discrecional en términos absolutos, como ND i * colocaciones it . El modelo de Healy tiene además la virtud de eliminar cualquier efecto de manipulación. La manipulación dentro de los límites de la ley implica que los pequeños sesgos discrecionales no deberían acumular se a largo plazo, ya que eso introduciría una distorsión permanente en el patrimonio y en el activo contable del banco. Por tanto, las sub estimaciones de la provisión por incobrabilidad, que pudieran ocurrir para evitar la caída de la ganancia durante un periodo, deben compensar se con mayores provisiones en periodos posteriores, cuando el cambio en la ganancia resultaría holgadamente más positivo de no existir manipulación. En consecuencia, el efecto promedio de la discrecionalidad a largo plazo debería ser, sino se han de distorsionar los sal dos contables, nulo, es por eso que en la bibliografía se suele llamar a esta manipulación “suavización de ganancias” (earnings smoothing).

Se aplicó el modelo de Healy para determinar ND i para cada banco i, para la muestra total y separadamente para cada una de las submuestras. La estimación separa da de ND i para cada una de las dos submuestras se hizo para prevenir posibles sesgos por cambios estructurales en el modelo que pudieran acontecer simultáneamente a la reforma de la regulación y no porque se esperara que en el periodo PreLGB la manipulación (la par te discrecional) tuviera en promedio un efecto distinto que durante el periodo PosLGB; dentro de cada submuestra el efecto de la discrecionalidad debería ser nulo en promedio.

Modelo de estimación de ND con base en regresión lineal de factores fundamentales. Además de la estimación de ND mediante el modelo de Healy realizamos otras dos estimaciones de ND t para la muestra total y para cada una de las submuestras en que estimamos la par te no discrecional de la estimación de incobrable en función de variables fundamentales representativas del estado de la cartera del banco. Estos modelos son ajustados separadamente para cada submuestra, ya que la introducción de la LGB de 1997 podría haber inducido un cambio estructural en los parámetros producto de un cambio en los criterios de selección de clientes y de otorgamiento de créditos.

Para ambos modelos la variable dependiente fue provisiones por incobrabilidad t /colocaciones brutas t (PI t /Col t ). Si bien se estimaron modelos más complejos incluyendo variables fundamentales que reflejan la calidad de la cartera, el grado de apalancamiento del banco (agresividad en política de encajes), tamaño del banco y la solvencia de la economía, la mayoría de las variables incluidas resultaban tener coeficientes estadísticamente no significativos a una confianza de 80 por ciento.

Algunas de las variables que se utilizaron como explicativas fueron: activos, castigos t−1 /colocaciones (en que castigos t−1 refleja el reconocimiento anual y final, no la provisión, de pérdidas por incobrabilidad del periodo para los 12 meses que terminan en al final del trimestre t − 1), colocaciones/patrimonio, cartera vencida/colocaciones, IMACEC t (un indicador mensual y trimestral del crecimiento del nivel de actividad económica), IMACEC t−1 , IMACEC t−2 .17 Los únicos modelos que resultaron con coeficientes significativos fueron:

Las provisiones desfasadas tienen un alto poder explicativo y un estadístico t altamente significativo. Nótese que estas regresiones son puramente instrumentales y no constituyen, en sí, el resultado del estudio que aquí se presenta. Estas regresiones fueron también estimadas para cada una de las submuestras y utiliza das para comprobar la presencia de un cambio estructural en los parámetros del modelo mediante una prueba de Chow.

IV. Resultados empíricos

1. Prueba de manipulación simple

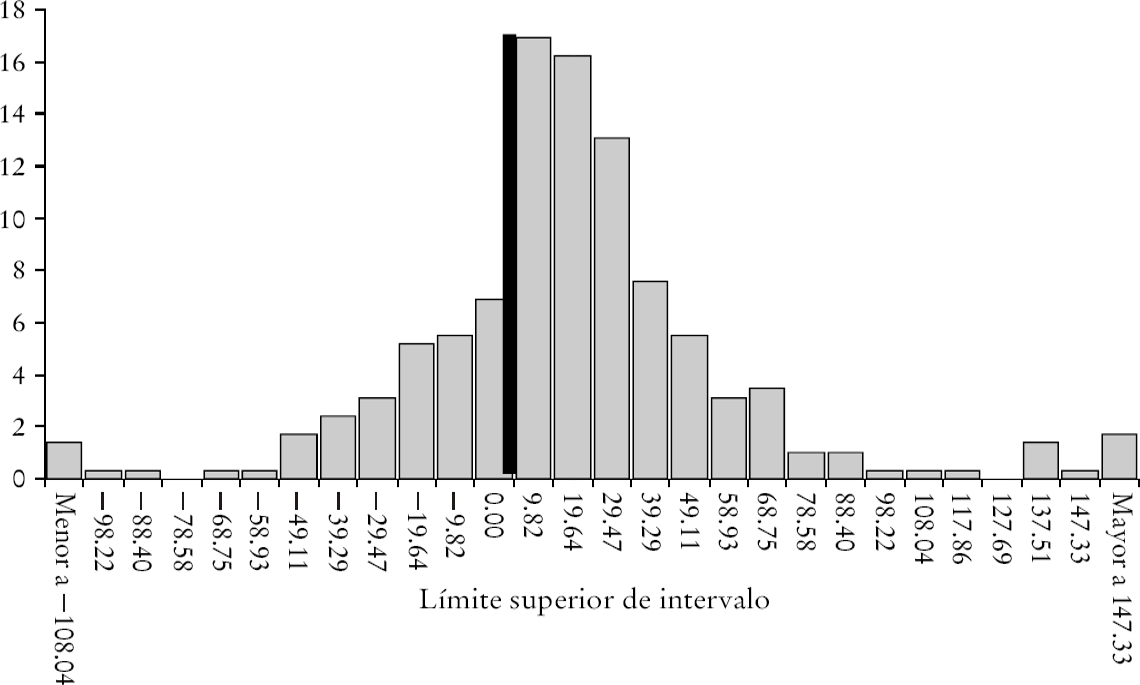

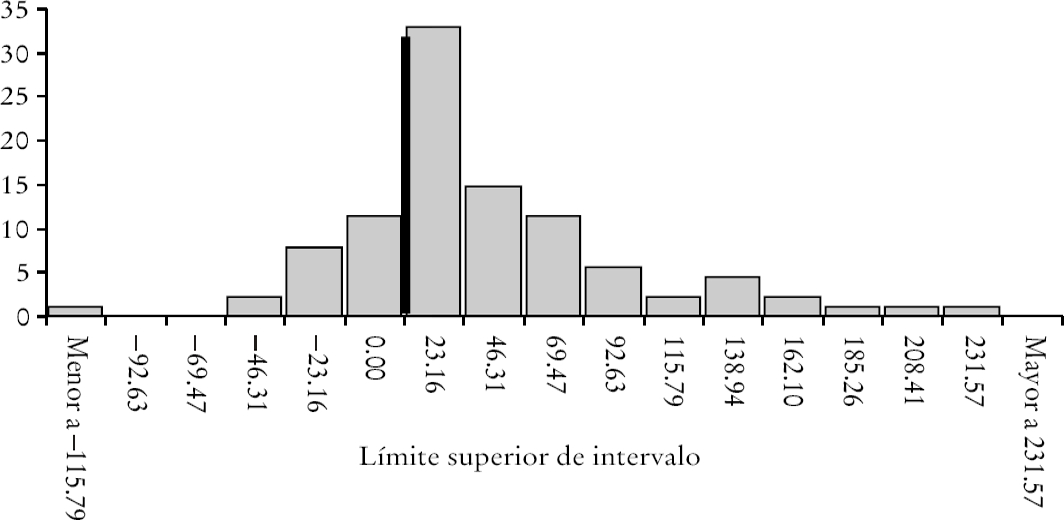

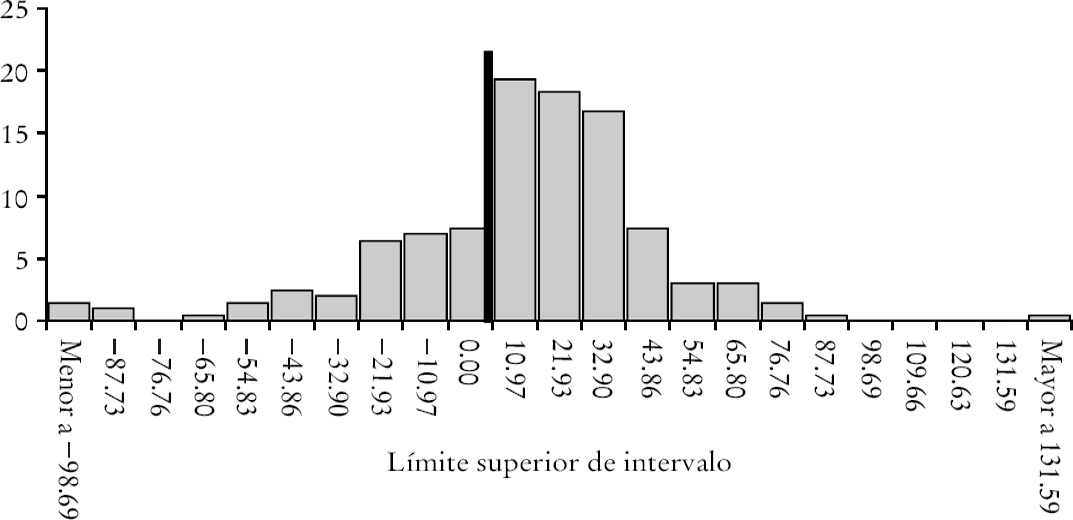

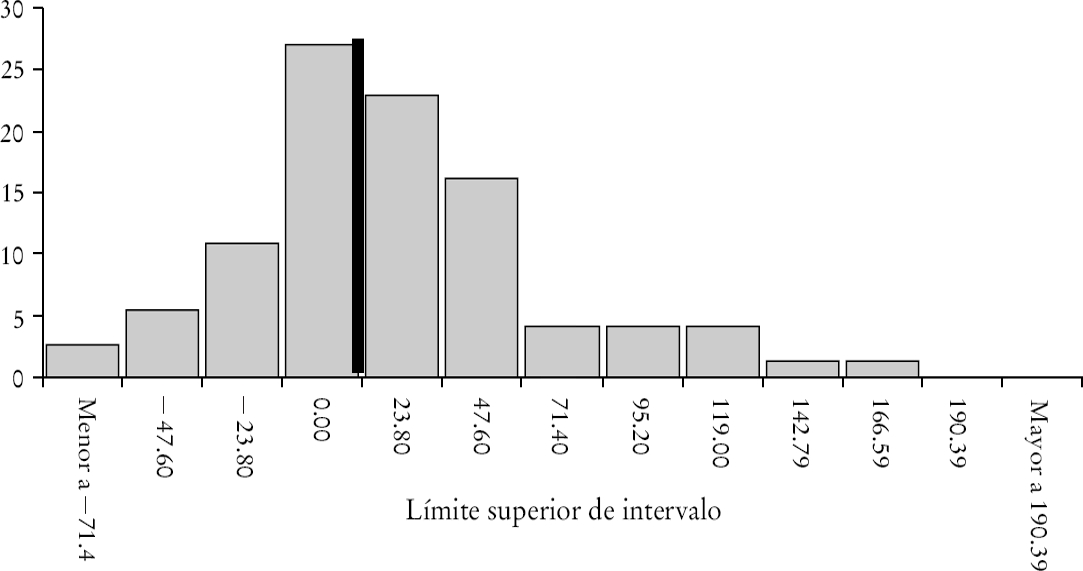

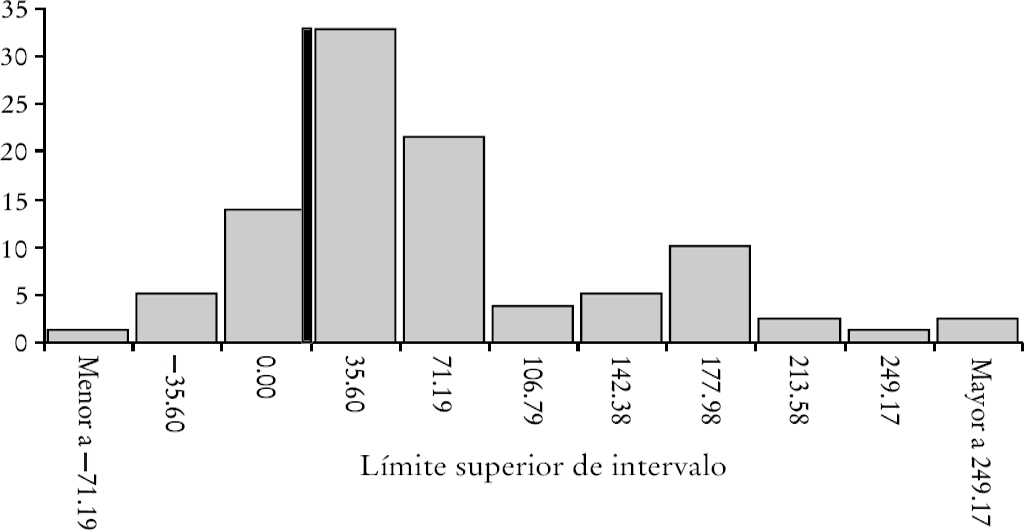

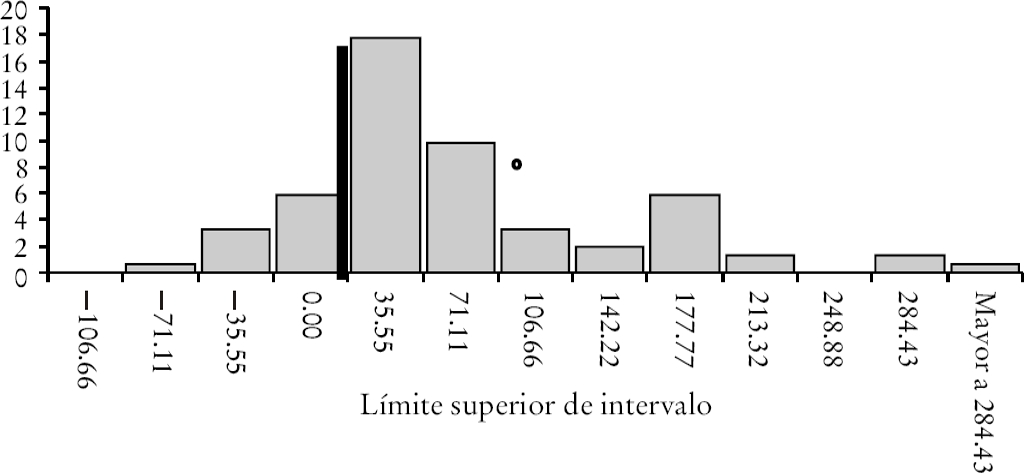

Las gráficas 1, 2 y 3 presentan los histogramas para la variación de la ganancia estandarizada para la muestra total, y las submuestras PreLGB y PosLGB respectivamente. La amplitud de cada intervalo corresponde a la especificada en la prueba para distribuciones suaves presentado en Degeorge, Patel y Zeckhauser (1999). Las categorías en el eje horizontal son los límites superiores de cada intervalo. La barra angosta, cerca de en la mitad de la gráfica, marca el 0. Los números de datos contenidos en cada distribución así como los parámetros de la distribución se presentan en el cuadro 2.

Cuadro 2 Parámetros de distribución. (Porcentaje)

| Muestra total | PreLGB | PosLGB | |

| Número de datos | 290 | 88 | 202 |

| Media | 15.4 | 31.8 | 8.3 |

| Varianza/media | 34.6 | 32.8 | 33.9 |

| Desviación estándar/media | 58.8 | 57.3 | 58.2 |

| Mínimo | −385.8 | −146.3 | −385.8 |

| Máximo | 558.0 | 228.6 | 558.0 |

| 1er cuartil | −2.4 | 2.4 | −4.7 |

| 2do cuartil | 12.6 | 16.4 | 11.4 |

| 3er cuartil | 30.2 | 53.9 | 27.4 |

| 4to cuartil | 558.0 | 228.6 | 558.0 |

| Ancho de intervalo: 2(q3 − q1)/(N^(1/3)) | 9.82 | 23.16 | 10.97 |

| Diferencia estandarizada (Z) para intervalo a la izquierda de 0a | −2.24 | −2.12 | −2.36 |

| Diferencia estandarizada (Z) para intervalo a la derecha de 0a | 2.12 | 3.60 | 2.03 |

a Estadístico prueba prueba de hipótesis: Z=kefdhj.

En las gráficas 1 y 2 se advierte que la frecuencia del intervalo inmediatamente a la izquierda de 0 es baja comparada con las de los dos o tres intervalos a la derecha del 0, notándose la gran asimetría en la distribución en torno del 0 (véase un análisis de la asimetría de la distribución en Burgstahler y Dichev, 1997). Otro aspecto destaca do con frecuencia en la bibliografía respecto a la manipulación viene dado por la frecuencia anormalmente alta del intervalo a la derecha de 0. Esto es interpretado en ocasiones como el posible resultado del corrimiento de las observaciones que, en ausencia de manipulación, deberían caer en el primer intervalo de negativos (véase Beatty y Petrony, 2002, o Altamuro y Beatty, 2006).

Las últimas dos líneas del cuadro 2 presentan los indicadores estadísticos para la prueba de hipótesis. La penúltima fila muestra la diferencia estandarizada (Z) entre el número de observaciones para el intervalo a la izquierda de 0 y su valor esperado (N 0 − (N +1 − N −1)/2)/σ(N 0). Como puede observarse, los valores del estadístico Z para la muestra total (−2.24), la submuestra PreLGB (−2.12) y la submuestra PosLGB (−2.36) son inferiores al valor crítico de −1.64 y por tanto se puede rechazar la hipótesis nula a 95% de confianza. Ello significa que las pequeñas disminuciones de la ganancia contable se observan con menor frecuencia a lo esperado, lo que es compatible con la manipulación en estudio.

La última fila muestra el valor de Z para el intervalo a la derecha de 0. Tan to para la muestra (2.12), como para las submuestras (3.6 y 2.03), los valores también permiten rechazar la hipótesis nula a 95% de confianza. Ello significa que los pequeños aumentos de la ganancia contable se observan con mayor frecuencia a lo esperado, lo que es compatible con la manipulación en estudio. Además, para el intervalo a la derecha de 0 se observa que el valor de Z correspondiente a la muestra PreLGB es más alto que el de la muestra PosLGB (es decir, se podría rechazar la hipótesis de distribución suave con mayor confianza). Esto podría interpretarse como una posible indicación de que la reforma del sistema de fines de 1997 fue conducente en disminuir la intensidad en el uso de la discrecionalidad, aunque sin valor estadístico. Más adelante, presentamos una prueba de cambio estructural que apoya parcialmente esa conclusión.

Para estudiar si las conductas de cálculo de la provisión por incobrabilidad habían cambiado entre las dos muestras (presuntamente a consecuencia del cambio regulatorio) se utilizó un modelo de estimación de la provisión de incobrables para la muestra total y las dos submuestras y se aplicó la prueba de Chow. Las variables explicativas fueron IMACEC t−1 y (PI/Col) t−1. La lógica subyacente en el modelo es que un incremento en la actividad en el periodo anterior hace que las empresas y personas clientes de los bancos sean más solventes en el periodo actual, lo que disminuye el valor esperado de los préstamos que el banco no recuperará. La variable (PI/Col) t tiene un alto componente de inercia y por tanto es de esperar que la variable desfasada en t − 1 sea un buen predictor de la misma en t. (PI/Col) t refleja la porción de los préstamos que vencen en uno, dos y más periodos y que el banco al día de hoy espera no recuperar. Si bien las condiciones pueden ser más o menos prósperas existe una incobrabilidad característica en los préstamos que ya están con problemas pero aún no han vencido, y para los cuales una mejora en el entorno no representa una oportunidad de reversión. El modelo estimado fue:

| E(PI/Col) t = | a | + | b | (PI/Col) t−1 + | c | IMACEC t−1 | R 2 ajustado | Datos | |

| Muestra | 0.0026 | 0.9163 | −0.00023 | 0.9217 | 338 | ||||

| total | (6.6) | (59.6) | (−5.7) | ||||||

| Muestra | 0.0017 | 0.8616 | −0.00006 | 0.9398 | 124 | ||||

| PreLGB | (2.55) | (43.84) | (−0.73) | ||||||

| Muestra | 0.0024 | 0.9295 | −0.00016 | 0.8672 | 214 | ||||

| PosLGB | (4.10) | (37.25) | (−2.35) | ||||||

La primera línea para cada muestra representa el coeficiente de regresión y el valor entre paréntesis debajo, el estadístico t. Como puede observarse, el coeficiente de IMACEC t−1 (indicador de cambio en la actividad) es negativo en los tres casos, lo que refleja que una mejora en la actividad disminuye la incobrabilidad prevista. El coeficiente es significativo con una confianza de 95% para la muestra total y para el periodo PosLGB pero no para el periodo PreLGB. Es decir, las provisiones antes del cambio regulatorio no eran lo sensitivas que cabría esperar al nivel de actividad. Este cambio en la significatividad del coeficiente apoya la idea de que el cambio regulatorio tuvo algún efecto en alinear las provisiones con mejores estimaciones de la incobrabilidad futura. Asimismo, la prueba de Chow para el cambio estructural a fines de 1997 arroja un estadístico de 2.82, siendo el valor crítico F 6 326 igual a 2.13, lo cual nos permite rechazar con 95% de confianza la hipótesis nula de que el modelo es el mismo para ambas submuestras. Es importante destacar que si bien la prueba es favorable a un efecto positivo del cambio en la regulación, no es en absoluto concluyente. Esto, ya sea porque el efecto fue tenue o porque los datos podrían estar indicando que el modelo de provisión no es el mismo, debido a un cambio en el tipo de préstamos que hace la industria bancaria a partir de 1998. El cambio regulatorio puede haber generado endógenamente una modificación, no en las prácticas de provisión sino en las condiciones de préstamos y el tipo de clientes busca do por los bancos. En cualquiera de los casos, el cambio parece positivo pero, con base en la persistencia de las anomalías en la distribución de VGE para el intervalo a la izquierda de 0, aun después del cambio, pudiera haber resultado in suficiente. Es posible que una base de datos más completo a futuro permitiría estimar mejor los efectos del cambio regulatorio.

2. Prueba para las distribuciones de VGE ajustadas en provisiones de incobrabilidad

a) Ajustes por el modelo de Healy. Se aplicó el modelo de Healy para determinar el valor esperado de la estimación de incobrables para cada banco (ND). En todos los bancos analizados se observan importantes diferencias entre el valor real de la estimación de incobrables y ND, es decir, existe un componente discrecional importante. Se ajustó la variación de ganancia estandarizada, (BN t − BN t−1 )/PI t , sumando a la ganancia de cada periodo la provisión por incobrabilidad observada, ajustada por impuestos a la renta (17%), y restando la provisión por incobrabilidad estimada por el modelo de Healy para cada banco i(ND i Col it ) también ajustada por impuestos. Además, en vez de utilizar la provisión de incobrabilidad observada para estandarizar la variación de la ganancia se usó la provisión no discrecional estimada por el modelo de Healy, obteniéndose como resultado, para cada banco i en el periodo t:

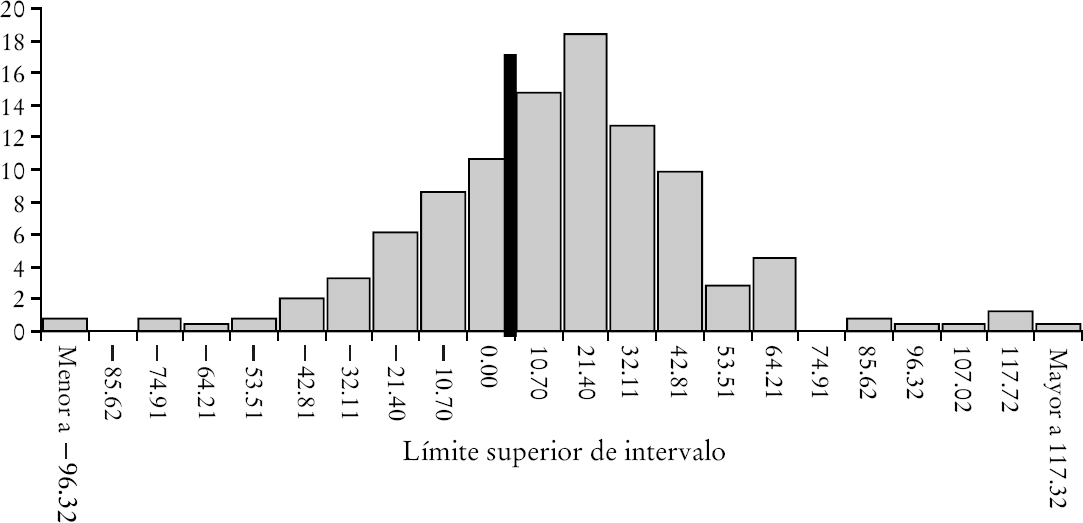

Las siguientes gráficas presentan los histogramas de la distribución para la muestra total, la PreLGB y la PosLGB, respectivamente. El número de observaciones para cada muestra y los estadísticos descriptivos de cada distribución se presenta en el cuadro 3.

Cuadro 3 Estadísticos descriptivos. (Porcentaje)

| Muestra total | PreLGB | PosLGB | |

| Número de datos | 244 | 74 | 152 |

| Media | 10.2 | 8.5 | 0.3 |

| Varianza/media | 21.3 | 22.1 | 0.0 |

| Desviación estándar/media | 46.1 | 47.0 | 0.7 |

| Mínimo | −327.8 | −130.3 | −3.7 |

| Máximo | 399.1 | 143.7 | 3.1 |

| 1er cuartil | −6.7 | −17.9 | 0.0 |

| 2do cuartil | 11.5 | 3.1 | 0.4 |

| 3er cuartil | 26.8 | 32.1 | 0.7 |

| 4to cuartil | 399.1 | 143.7 | 3.1 |

| Ancho de intervalo: 2(q3 − q1)/(N^(1/3)) | 10.70 | 23.80 | 0.26 |

| Diferencia estandarizada (Z) para intervalo a la izquierda de 0a | −0.43 | 1.73 | −0.43 |

| Diferencia estandarizada (Z) para intervalo a la derecha de 0a | 0.08 | 0.24 | 0.45 |

a Estadístico para la prueba de hipótesis: Z = (Ni − E(Ni))/σ(Ni)

La muestra ajustada por el modelo de Healy tiene 244 datos, de los cuales 74 corresponden al periodo PreLGB y 152 al PosLGB. La muestra total tiene más datos que la suma de las dos submuestras debido a que las puntas de las variaciones de una muestra que caen en el periodo de la otra fueron des carta das debido al cambio estructural detectado antes. Como puede observar se, principalmente en los gráficas 4 y 6, la distribución, una vez ajustada, es mucho más simétrica (sin llegar a ser lo por completo). Asimismo, la distribución aparece corrida a la derecha debido al auge económico y al desarrollo financiero sobre todo en el periodo PosLGB (gráfica 6), pero como se observa, esto no implica que la distribución deba ser asimétrica sino que tiene una media, modo y mediana más altos que 0. El ajuste de las provisiones no sólo aumenta la frecuencia de pequeñas variaciones negativas sino que también reduce de manera notoria la prominencia en el intervalo inmediatamente a la derecha del 0, el cual deja de contener al modo de la distribución en los tres casos.

Gráfica 4 Variación de la ganancia estandarizada. Muestra total ajustada por el modelo de Healy. (Porcentaje)

Gráfica 5 Variación de la ganancia estandarizada. Muestra preLGB ajustada por el modelo de Healy. (Porcentaje)

Gráfica 6 Variación de la ganancia estandarizada. Muestra total ajustada por el modelo de Healy. (Porcentaje)

Prueba de hipótesis. Los estadísticos Z para la prueba de diferencia estandarizada entre la frecuencia del intervalo a la izquierda de 0 y su valor esperado se presentan en la penúltima fila del cuadro 3 (−0.43 para la muestra total, +1.73 para la muestra PreLGB y −0.43 para la muestra PosLGB). En todos los casos son superiores al valor crítico de −1.64 correspondiente a una confianza de 95%; por tanto, no podemos descartar la hipótesis nula que postula que los valores observa dos son menores o iguales que su valor esperado. Al no poder rechazar la hipótesis nula sólo podemos decir que no hay prueba estadísticamente significativa de manipulación. Es sólo el hecho de que la prueba simple de manipulación, aplicada anteriormente en los datos sin ajustar, nos dijera con antelación que existía prueba significativa de manipulación y que esta prueba no encuentre la evidencia antes vigente una vez que se ajustan la provisiones, lo que nos dice que la evidencia observada en la prueba simple (la única prueba concluyente en cuanto a manipulación) probablemente provenga de la manera en la que los bancos estiman su provisión por incobrabilidad.

Asimismo, los estadísticos para los intervalos a la derecha del 0 dicen que tampoco sería posible rechazar una hipótesis nula que dijera que los valores observados son iguales o menores a los esperados. Es decir tampoco habría prueba de manipulación en esos intervalos, en circunstancias que antes existía. En cuanto a la diferencia entre la muestra PreLGB y PosLGB, si bien el cambio en la diferencia de medias estandarizada es más grande para la muestra PreLGB (pasa de -2.12 para el intervalo a la izquierda de 0 en la muestra sin ajustar a + 1.73 al hacer el ajuste por el modelo de Healy), se da en ambas. Es decir, el cambio regulatorio no evita que aparezca pruebas compatibles con manipulación en el periodo PosLGB cuando usamos la prueba simple, y la misma desaparece cuando se ajusta la provisión por incobrabilidad, lo cual podría llevarnos a pensar que el problema que aparece en la muestra PreLGB (y su causa) persiste luego del cambio regulatorio.

b) Ajuste de la VGE mediante la estimación de provisión de incobrabilidad por modelo de regresión. Para verificar que la desaparición de la prueba de manipulación corresponde al ajuste en la partida de provisión por incobrabilidad y que no se trata de una particularidad exclusiva del modelo de Healy, se estimó por mínimos cuadrados ordinarios el modelo lineal mencionado en la subsección III.2. La estimación del modelo de regresión aquí presentado no se propone verificarla validez estadística de ninguna teoría y no es una prueba de hipótesis alguna. El modelo de regresión sólo se introduce para verificar que los resultados encontrados con el modelo de Healy se mantienen cualitativamente aun cuando el ajuste de ganancias se haga con una ND estimada como una media condicional. Los resultados de esa estimación fueron los presenta dos en la subsección IV.1 y se repiten en el cuadro 4.

Cuadro 4

| E(PI/Col) t = | a | + | b | (PI/Col) t−1 + | C | IMACEC t−1 | R 2 ajustado | Datos | |

| Muestra | 0.0026 | 0.9163 | −0.00023 | 0.9217 | 338 | ||||

| total | (6.6) | (59.6) | (−5.7) | ||||||

| Muestra | 0.0017 | 0.8616 | −0.00006 | 0.9398 | 124 | ||||

| PreLGB | (2.55) | (43.84) | (−0.73) | ||||||

| Muestra | 0.0024 | 0.9295 | −0.00016 | 0.8672 | 214 | ||||

| PosLGB | (4.10) | (37.25) | (−2.35) | ||||||

Es importante entender las diferencias entre este modelo y el de Healy. El modelo de Healy hace una estimación de ND como una mediano condicional y por tanto la manipulación, en el supuesto de que ésta se re vierte dentro del periodo muestral, no tiene efecto alguno. Las diferencias entre la estimación de ND en una muestra u otra sólo pueden reflejar cambios en el negocio bancario o cambios permanentes que se mantendrán dentro del periodo muestral. El modelo de regresión estima en cambio una media condicional. Si las circunstancias que llevan a una sub estimación de la provisión son sistemáticas (por ejemplo, si las caídas en el IMACEC que podrían llevar a bajas en la ganancia tienden a que estas sean compensadas por un cambio sesgado en la provisión por incobrabilidad), el modelo estimado con datos manipula dos predecirá para esas circunstancias una provisión sesgada.

En resumen, la estimación de la provisión de Healy no se vería afectada si el modelo de Healy se estima a su vez con datos sesgados, pero la estimación de la provisión por el modelo de regresión si se vería sesgada si el modelo de regresión se estima con datos sesgados. Por tanto, si hubiera habido un cambio en las prácticas de determinación de la provisión por incobrabilidad a partir del cambio regulatorio, haciendo que esta provisión tenga un menor componente discrecional en el periodo PosLGB que en el periodo PreLGB, el estimar el modelo de regresión con los datos del modelo PreLGB para aplicar lo a estimar ND para ese periodo mantendría la presencia de manipulación en los datos. Por otro lado, si para estimar el modelo de regresión que se utiliza para ajustar la VGE del periodo PreLGB se usan datos del periodo PosLGB y estos presentaran un menor componente discrecional, el modelo estimado con los datos PosLGB hará un mejor trabajo en eliminar la manipulación al ajustar la VGE del periodo PreLGB. El cuadro 5 muestra los datos de la distribución de VGE para las tres muestras cuando el ajuste se hace utilizando sólo el modelo estimado con los datos del periodo PosLGB (el modelo de la última línea del cuadro 4). Los datos correspondientes la VGE ajustada de esta manera se presentan en las tres columnas de la derecha de la derecha del cuadro 5.

Cuadro 5 Variación de la ganancia estandarizada. Ganancia ajustada por el modelo de regresión. (Porcentaje)

| PreLGBa | Muestra totalb | PreLGBb | PosLGBb | |

| Número de datos | 79 | 234 | 79 | 155 |

| Media | 53.6 | 28.0 | 49.8 | 16.9 |

| Varianza/media | 59.0 | 30.0 | 52.6 | 15.0 |

| Desviación estándar/media | 76.8 | 54.8 | 72.6 | 38.7 |

| Mínimo | −86.3 | −110.5 | −74.4 | −110.5 |

| Máximo | 295.3 | 273.1 | 273.1 | 157.7 |

| 1er cuartil | 8.1 | 1.3 | 4.3 | 1.5 |

| 2do cuartil | 33.4 | 18.5 | 29.9 | 15.0 |

| 3er cuartil | 84.4 | 38.6 | 80.6 | 32.6 |

| 4to cuartil | 295.3 | 273.1 | 273.1 | 157.7 |

| Ancho de intervalo: 2(q3 − q1)/(N^(1/3)) | 35.6 | 12.1 | 35.6 | 12.7 |

| Diferencia estandarizada (Z) para intervalo a la izquierda de 0c | −1.96 | −0.74 | −1.06 | −0.65 |

| Diferencia estandarizada (Z) para intervalo a la derecha de 0c | 3.20 | 1.44 | 2.56 | 1.16 |

a VGE ajustado con base en el modelo de regresión estimado sólo con datos PreLGB.

b VGE ajustado con base en el modelo de regresión estimado sólo con datos PosLGB.

c Estadístico para la prueba de hipótesis: Z = (Ni − E(Ni))/σ(Ni).

La primera columna del cuadro 5 presenta los datos de la distribución de la VGE para la muestra PreLGB cuando el modelo de regresión que se utiliza para ajustar la provisión de incobrabilidad y la ganancia es el que se estima con los datos del propio periodo PreLGB. En este caso no se usa la regresión del cuadro 4 (debido a que el IMACEC resultó no significativo), sino que el modelo AR1 siguiente:

Este modelo tiene una R 2 ajustada de 0.94 y no incorpora la variable IMACEC t−1 , la cual resultaba no significativa para la muestra PreLGB. Como se observa en la penúltima fila del cuadro 5, los estadísticos Z para las tres columnas de la derecha (VGE ajustada con modelo PosLGB) no permiten rechazar la hipótesis de ausencia de manipulación en el intervalo a la izquierda de 0. Es decir, cuando la provisión de incobrabilidad se estima con este modelo, desaparece la evidencia estadísticamente significativa que se observaba en la prueba simple de manipulación.

En cambio, si se usa el modelo estimado exclusivamente con datos PreLGB, el modelo percibe la manipulación y la reproduce en sus estimaciones de la provisión por incobrabilidad, en consecuencia, cuando se usan éstas para ajustar los datos de VGE de la muestra PreLGB, la prueba significativa de manipulación para el intervalo a la izquierda de 0 (penúltima fila y primera columna del cuadro 5) no desaparece, ya que el estadístico (−1.96) per mite rechazar la hipótesis nula de que la frecuencia observada es igual o mayor que la esperada.

Por otra parte, como puede ver se en la última fila del cuadro 5, los estadísticos Z para la muestra total y submuestra PosLGB, ajustadas con modelo PosLGB, no permiten rechazarla hipótesis de ausencia de manipulación en el intervalo a la derecha de 0, lo que apunta en la misma dirección anterior: al quitar la discrecionalidad de la provisión de incobrables, no existe prueba estadística de manipulación. Sin embargo, el estadístico Z para la submuestra PreLGB es 2.56, lo que significa que no desaparece toda la prueba compatible con la manipulación estudiada.

El hecho de que el modelo de provisión estimado con base en los datos PosLGB limpie mejor la prueba de manipulación que el modelo estimado en base a datos PreLGB puede también interpretar se como prueba anecdótica de que el cambio regulatorio mejoró los modelo de provisión en el periodo PosLGB para hacer que las provisiones sean menos sesgadas discrecionalmente. Sin embargo, dados los resultados de las pruebas anteriores, no podemos afirmar que no existe en los datos de la muestra para es e periodo prueba estadísticamente significativa compatible con manipulación de la variación de ganancia por medio de la provisión de incobrabilidad. Las gráficas 7, 8 y 9 presentan las distribuciones para la muestra total y las dos submuestras cuando la VGE se ajusta utilizando el modelo de regresión estimado con datos PosLGB y la gráfica 10 presenta los resultados cuando se usa el modelo PreLGB.

Gráfica 7 Variación de la ganancia estandarizada. Muestra total ajustada por modelo de regresión PosLGB. (Porcentaje)

Gráfica 8 Variación de la ganancia estandarizada. Muestra PreLGB ajustada por el modelo de regresión PosLGB. (Porcentaje)

Gráfica 9 Variación de la ganancia estandarizada. Muestra PosLGB ajustada por el modelo de regresión PosLGB. (Porcentaje)

Conclusiones

Este artículo analiza un tipo particular de manipulación contable, consistente en el uso intencional de criterios contables sesgados,18 con el fin de evitar disminuciones de la ganancia neta entre un periodo y el siguiente. La relevancia de analizar el caso particular de la banca se pone de manifiesto cuando se considera que el grado de supervisión al que están sometidas estas entidades es mayor al del resto de las empresas.

Al analizar las distribuciones de frecuencias relativas para las variaciones de la ganancia contable registrada por los bancos en Chile, encontramos que las pequeñas variaciones negativas de ganancia tienen una frecuencia inferior a las que se esperaría de distribuciones de probabilidades suaves. Esta prueba es compatible con la existencia de manipulación para evitar variaciones negativas en la ganancia contable registrada. Verificamos esto mediante una prueba de hipótesis simple que se realiza con base en el cambio en la ganancia estandarizada por las provisiones de incobrabilidad, de acuerdo con una variación de la metodología utilizada antes por Degeorge, Patel y Zeckhauser (1999). Encontramos resultados compatibles con los hallados por Gill de Albornoz e Illueca (2002) para la banca europea, Beatty, Ke y Petroni (2002) para la banca estadunidense, y Burgstahler y Dichev (1997). Este tipo de prueba se asocia en la bibliografía de manipulación de ganancias (earnings smoothing) con el posible uso de la discreción quedan las normas contables para elegir criterios para aplicar el devengado y/o las estimaciones que subyacen en los estados financieros. En el caso de los bancos chilenos, nuestra teoría fue que este fenómeno podría estar asociado con la posible elección de criterios más benignos en la estimación de la provisión por incobrabilidad, con el fin de compensar oportunamente pequeñas caídas de la ganancia contable.

Realizamos una segunda prueba de hipótesis luego de remplazar la provisión de incobrabilidad por medidas insesgadas, y encontramos que la significación estadística de los resultados compatibles con manipulación desaparece. Esto sería prueba indirecta en favor de que los resultados encontrados en la prueba simple de manipulación corresponde rían a un uso discrecional y oportuno de las provisiones de incobrabilidad para compensar pequeñas caídas de la ganancia contable. Un cambio regulatorio que limita, en principio, dicha discrecionalidad dentro del periodo muestral, nos permite comprobar estadísticamente si existe algún cambio en la evidencia en contra da para la muestra total cuando consideramos en su lugar dos periodos muestra les.

No encontramos pruebas de diferencias estadísticamente significativas entre el periodo anterior y el posterior al cambio regulatorio. Hay, sin embargo, prueba anecdótica que sugeriría que el cambio en la regulación podría haber menguado en cierta medida el fenómeno encontrado en los datos. Verificar más fehacientemente dicha hipótesis requiere desarrollar nuevos tipos de pruebas en trabajos futuros. Sin embargo, la prueba encontrada aquí indica que una regulación más rigurosa no basta para evitar completamente el uso sesgado de la discrecionalidad. Las opciones que se plantean son, entonces, remover completamente la discrecionalidad o supervisar más intensa y/o efectivamente el uso de la misma. Ambas opciones parecen altamente costosas. Dichos costos se podrían tal vez reducir, estableciendo normas de control interno de la calidad de información por las que distintos sectores y personas de una empresa auditan los procesos e informes de otras, de manera similar a lo regulado por la Acta de Sarbanes y Oxley de 2004 de los Estados Unidos. Sin embargo, creemos que los reguladores pueden resolver más eficientemente este tipo de problemas si se supervisan irregularidades estadísticas como las encontradas aquí y se apunta la regulación a variables más específicas de cada industria, siendo selectivo en las variables que se supervisan intensamente.

Finalmente, dejamos para un futuro trabajo el vincular los potenciales sesgos que pudieran estar detrás de la prueba estadística encontrada, con las causales que motivan a introducirlos. Hemos planteado aquí distintas razones por las que un agente podría elegir usar la discrecionalidad que la ley le permite para sesgar sus informes, pero no hemos verificado qué tipos de empresas son más propensas a hacerlo.