nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: C15, C61, D81.

Introducción

Las empresas se enfrentan a incertidumbre proveniente de la interacción entre una serie de variables aleatorias. En algunos casos las fuentes de incertidumbre surgen por riesgos de precios en el o los productos que la empresa produce y vende o por riesgos de precios en el o los insumos que la empresa compra y utiliza en sus procesos productivos. La incertidumbre puede surgir también por la incapacidad de predecir exactamente el número de unidades de producto que la empresa elaborará y/o venderá. Si los ingresos o los costos o ambos están denominados en moneda extranjera esto agrega una complejidad adicional a la incertidumbre que estos negocios enfrentan.

En la actualidad existen mecanismos de cobertura con los cuales las empresas pueden reducir su exposición a los riesgos de precios. Esa protección normalmente no mejorará los flujos de caja netos esperados por la empresa, pero sí reducirá la incertidumbre respecto al flujo de caja por recibir. El efecto que la cobertura tenga en los flujos y rendimientos esperados dependerá de la relación que se observe entre los precios inmediatos (spot) esperados y los precios futuros.1 La calidad de la cobertura, por su parte, dependerá críticamente de la disponibilidad de instrumentos apropiados para efectuar cobertura y de que la empresa seleccione apropiadamente las posiciones a tomar en dichos contratos.

Existe una serie de estudios previos que investigan las razones por las cuales las empresas realizan cobertura. Los estudios de Smith y Stultz (1985), Bessembinder (1991), Froot, Scharfstein y Stein (1993) y Mello y Parsons (1995) identifican el deseo de minimizar la varianza de los flujos de caja futuros, la reducción de la volatilidad del ingreso antes de impuestos, el deseo de reducir la dispersión de las ganancias contables e, incluso, la esperanza de evitar la quiebra financiera como las principales razones para hacer cobertura. Neuberger (1999) supone que el deseo de hacer cobertura proviene de agentes que son adversos al riesgo y que desean maximizar su bienestar esperado.2

El uso de contratos futuros para hacer cobertura de riesgo de precios no proporciona muchas veces cobertura perfecta en el mundo real, por una serie de razones. Primero, porque puede que no existan contratos futuros en el bien de cuyas fluctuaciones de precio se quiere proteger. En este primer caso algún grado de cobertura es aún posible si es que existen contratos futuros de un producto que esté relacionado con el primero y en esa eventualidad la calidad de la cobertura dependerá del grado de correlación entre el precio del producto para el que se desea la cobertura y el precio del bien que el contrato futuro considere.

Una segunda razón para que la cobertura no sea forzosamente perfecta se relaciona con el grado de estandarización de los contratos de futuros, que en ocasiones no permite una coincidencia exacta con la fecha en que se recibirá el flujo de caja futuro que origina la incertidumbre. Esta variante del problema lo analizan entre otros Brennan y Crew (1995), Neuberger (1999), Schwartz (1997), Castillo (2003) y Castillo y Lefort (2003). En este último trabajo se muestra cómo obtener coberturas óptimas que no son perfectas contra un riesgo de largo plazo cuando se sabe que una cierta cantidad de moneda extranjera será recibida en el futuro y se dispone de contratos futuros de corto plazo para hacer la cobertura, si las tasas de interés se comportan como variables aleatorias que siguen un proceso de Cox, Ingersoll y Ross.3

Una tercera razón para que la cobertura pueda no ser perfecta surge del desconocimiento que pueda existir respecto a la cantidad del producto por elaborar y vender, es decir por la existencia de riesgo de cantidad además del riesgo de precio. Sin embargo, este tema no ha sido analizado con mayor profundidad en la bibliografía de cobertura. Aquí destacan los trabajos de Rolfo (1980), Newbery y Stiglitz (1981), Kerkvliet y Moffett (1991), Anderson y Danthine (1983), Moschini y Lapan (1995), Chowdhry (1995) y el estudio de Castillo y Águila (2005).

Rolfo (1980) obtiene una expresión para la estrategia de cobertura óptima en presencia de riesgo de precio y cantidad, ignorando costos de producción y suponiendo que las preferencias de las personas están representadas apropiadamente por una función de utilidad logarítmica. Este estudio no considera los efectos de incorporar riesgo en el tipo de cambio. Newbery y Stiglitz (1981) resuelven un problema similar al anterior en que tampoco existen costos de producción y en que los agentes encuentran una estrategia de cobertura óptima mediante la maximización de una función de bienestar que presenta un grado de aversión al riesgo constante. Kerkvliet y Moffett (1991) y también Chowdhry (1995) determinan una expresión para la estrategia de cobertura óptima de riesgo cambiario cuando hay incertidumbre en el monto de moneda extranjera por recibir, si el objetivo es minimizar la varianza del flujo de caja por recibir en moneda local. En estos trabajos no se considera la existencia de riesgo en el precio del producto ni tampoco la presencia de costos de producción. Anderson y Danthine (1983) analizan el caso de un productor que elabora un cierto producto a partir de un cierto insumo, y que utiliza futuros para cubrirse del riesgo que supone variaciones en el precio del producto final. En este artículo se supone que estos agentes maximizan el valor esperado de una función cóncava del tipo Von Neumann-Morgenstern. En el citado artículo se determina una estrategia de cobertura óptima en presencia y en ausencia de incertidumbre en la cantidad producida, y en presencia de costos de producción no aleatorios.

Moschini y Lapan (1995) analizan el caso de un productor que fabrica y vende un cierto bien, enfrentando riesgo de cantidad, riesgo de precio en el producto que vende y riesgo de base al no existir correlación perfecta entre los precios del bien que vende y el precio del producto respecto al cual existen contratos futuros. Se plantea que el objetivo de los dueños de esta empresa es maximizar su bienestar esperado y se concluye que en este caso la cobertura que se logra con contratos futuros puede ser mejorada si se dispone además de un instrumento como las opciones.

En Castillo y Águila (2005) se estudia de qué manera la existencia de riesgo en los costos y en la cantidad puede afectar tanto la estrategia óptima de cobertura como la calidad o eficiencia de la misma. Se analiza en particular el caso en que el precio de venta, los costos y la cantidad son variables aleatorias que pueden o no presentar cierto grado de correlación entre sí. También se determina la manera en que los distintos parámetros pertinentes pueden afectar tanto la estrategia de cobertura óptima como el grado de eficiencia de la misma.

En el presente artículo se extiende el análisis de Castillo y Águila (2005) para considerar el caso en que una empresa produce y vende un cierto bien a un determinado precio en moneda extranjera y convierte luego los excedentes a moneda local.4 Además se considera la existencia de futuros de tipo de cambio que permiten hacer cobertura del riesgo cambiario. Se analiza un caso general con costos de producción que pueden ser aleatorios y se supone nuevamente incertidumbre en la cantidad producida o vendida. Una contribución importante de este artículo consiste en proponer un mecanismo muy simple de aplicar, basado en la metodología de regresiones múltiples, para determinar las estrategias de cobertura que una empresa debiera instrumentar.

Se analiza también el efecto que tiene la interacción de las variables aleatorias (cantidad, costo, precio y tipo de cambio) en las estrategias de cobertura óptimas. Cualquier productor que posea algún grado de poder monopólico en un cierto mercado se enfrenta a una situación en que sus ventas físicas y el precio de venta muestran algún grado de correlación. Piénsese en una empresa que produce trigo y que posee algún grado de poder monopólico en ese mercado. Una producción anormalmente alta provocará con seguridad una caída en el precio del trigo. Lo mismo ocurrirá si los factores que determinan que esta empresa produzca más de lo anticipado (como factores climáticos por ejemplo), determina a su vez que otros productores importantes (por la cercanía geográfica de éstos por ejemplo) tengan montos anormalmente altos de producción, y eso provoca una caída de los precios. En estos dos casos esperaríamos una correlación negativa entre la producción de esta empresa y el precio de venta del producto. En cambio si los grandes productores se encuentran en zonas geográficas distantes y la empresa de la que estamos hablando es un actor secundario del mercado, uno esperaría correlaciones muy bajas entre el precio de mercado y la cantidad que esa empresa produce y vende. La correlación entre precio del producto y tipo de cambio es también posible. Piénsese en un país cuyas exportaciones son mayoritariamente trigo. Un alza en el precio internacional del trigo aumentará las exportaciones de ese país y en la medida que en ese país exista tipo de cambio flexible esto provocará una caída en el tipo de cambio.5

Este artículo se organiza de la siguiente manera. En la sección I se presenta la solución general al problema de cobertura en presencia de riesgos de precio, de costos, de tipo de cambio y de cantidad, identificando a partir de aquí las situaciones particulares en que todas o algunas de estas variables aleatorias son independientes o no son variables aleatorias. La sección II muestra un ejemplo numérico representativo y contiene un análisis de sensibilidad para los parámetros clave. Al final se presenta las conclusiones.

I. Cobertura óptima si hay riesgos de mercado, de costos y de cantidad

1. El caso general

En primer lugar, se supone la existencia de aleatoriedad en los ingresos

Por otra parte la empresa enfrenta gastos aleatorios

En resumen, el flujo de caja de esta empresa que se genera en T

cuando la empresa no realiza cobertura

Se supone entonces que esta empresa puede realizar cobertura mediante el uso de contratos futuros. La empresa puede decidir tomar posiciones largas (comprometerse a comprar a un cierto precio en la fecha futura T) o posiciones cortas (comprometerse a vender a un cierto precio en la fecha futura T). Se supone que la empresa utiliza estos contratos con objeto de minimizar la varianza del flujo de caja residual presentado en (3).

Se considera la posibilidad de que esta empresa realice cobertura mediante el uso

de dos tipos de contratos futuros. Un primer contrato que le permita fijar el

precio en moneda extranjera al que venderá su producción y un segundo contrato

que le permita fijar el tipo de cambio al que transformará sus flujos de caja en

moneda extranjera a moneda local. La ganancia neta que genera una posición larga

en un contrato futuro del producto que elabora la empresa en el periodo

T se denominará

en que K representa el precio futuro pactado en moneda extranjera establecido en el contrato futuro, precio que se promete pagar a cambio de recibir una unidad de este activo en la fecha futura T. Para los efectos de este trabajo, suponemos que los contratos futuros disponibles en el mercado son contratos respecto a exactamente el mismo activo cuya volatilidad de precio queremos evitar. También suponemos que los plazos de vencimiento de esos contratos coinciden exactamente con la fecha en que esta empresa generará su flujo de caja, es decir la fecha futura T.6

Se considera además la posibilidad de que la empresa realice cobertura mediante

contratos futuros que le permitan fijar el precio al que convertirá moneda

extranjera en moneda local. La ganancia neta que genera una posición larga en un

futuro de tipo de cambio en el periodo T se denominará

en que L corresponde al precio futuro pactado en moneda local

establecido en el contrato futuro, precio que se promete pagar en

T para recibir a cambio una unidad de moneda extranjera en

esa misma fecha. En este caso la solución es tomar posiciones cortas o largas

(según corresponda) en estos contratos futuros para hacer cobertura. Se pretende

determinar en este artículo las estrategias de cobertura óptimas utilizando

estos contratos para minimizar el riesgo del flujo de caja en

T. La expresión que representa ese flujo de caja en

T si la empresa realiza cobertura con ambos tipos de

contratos

en que H representa el número de posiciones por tomar en contratos futuros respecto al producto que la empresa vende y que vence en T y en que G representa el número de posiciones por tomar en futuros de tipo de cambio. El signo de H y de G será positivo si las posiciones por tomar en estos contratos futuros son largas y será negativo si las posiciones por tomar en los contratos futuros son cortas. A partir de esta expresión se obtiene la varianza del flujo de caja con cobertura, la que está representada por la siguiente ecuación:

de esta expresión es posible concluir que var(

2. Obtención de h óptimo y g óptimo

Es posible demostrar que la varianza del flujo de caja con cobertura es una función cuadrática convexa para todo valor de (H, G). Luego, tal como se muestra en el apéndice 1, el mínimo global de la varianza del flujo de caja con cobertura representada por la ecuación (7) se produce cuando:

Las ecuaciones (8) y (9) representan las estrategias de cobertura óptimas en el caso general en que todas las variables aleatorias consideradas pueden presentar algún grado de dependencia entre sí. Es interesante advertir cómo las estrategias de cobertura óptimas en este caso general están determinadas por el grado de dependencia entre las distintas variables aleatorias, dependencia que es captada en este caso por las distintas covarianzas que aparecen en estas ecuaciones.

Si se considera la regresión lineal múltiple en que la variable dependiente es

entonces, tal como se muestra en el apéndice 2, los parámetros o coeficientes de las variables independientes en esta regresión serán los que se indican a continuación:

Al comparar (8) y (9) con (11) y (12) se observa que H ÓPTIMO = −β1 = −β FC/(P−K)S y que G ÓPTIMO = −β2 = −β FC/S . Es decir H ÓPTIMO y G ÓPTIMO corresponden exactamente al opuesto aditivo de las pendientes de dicha ecuación de regresión. Estas relaciones sugieren un método simple y práctico para obtener estimadores del H ÓPTIMO y del G ÓPTIMO aplicando mínimos cuadrados a los datos de una muestra.

Esta equivalencia permite además interpretar el H

ÓPTIMO

como el opuesto de la variación del valor esperado del flujo de caja sin

cobertura

Es posible a su vez interpretar el G

ÓPTIMO

como el opuesto de la variación del valor esperado del flujo de caja sin

cobertura

Habiendo obtenido el número de posiciones por tomar en contratos futuros que permiten minimizar la varianza del flujo de caja residual en moneda local que genera esta empresa, se debe considerar que es posible tomar posiciones distintas de la óptima, que incluso podrían en algunos casos aumentar dicha varianza. A continuación se analiza en qué condiciones la cobertura reduce la varianza del flujo de caja y en qué condiciones podría llegar a aumentarla.

3. Eficiencia de la cobertura

Tal como se propone en Castillo y Águila (2005), la eficiencia de la cobertura se determina en este trabajo de la siguiente manera:

Esta expresión representa la diferencia proporcional entre las varianzas del flujo de caja sin cobertura y con cobertura. Si esta diferencia es positiva, la estrategia de cobertura será eficiente pues la varianza del flujo de caja con cobertura será menor que la varianza del flujo de caja sin cobertura. Esta diferencia podría sin embargo resultar 0 o incluso negativa. La cobertura será recomendable o eficiente sólo si es que en el producto de la misma se obtiene un grado de eficiencia, medido por la ecuación (15), que sea positivo. En caso contrario diremos que la cobertura es no recomendable o ineficiente. A partir de la expresión (7) se aprecia claramente que la reducción de varianza que genera la cobertura es nula cuando se cumple la siguiente condición:

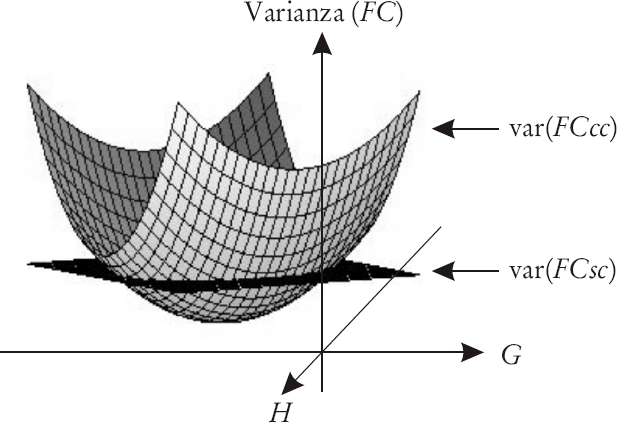

Esta es una ecuación general de segundo grado que representa una elipse, la cual está totalmente contenida en el plano definido por la varianza del flujo de caja sin cobertura. La gráfica 1 muestra una representación en tres dimensiones de la varianza del flujo de caja con y sin cobertura, para distintos posibles valores de las estrategias de cobertura H y G.

En la gráfica 1, para todos los puntos (H, G) dentro de la elipse en que se cumple (16), la eficiencia es positiva, ya que en tal caso la varianza del flujo de caja con cobertura está por debajo del plano de la varianza del flujo de caja sin cobertura, como asimismo para todos los puntos (H, G) en la elipse la eficiencia es nula y para todos los puntos (H, G) fuera de la elipse la eficiencia es negativa.

La estrategia de cobertura óptima se define como la combinación de posiciones H y G que permite minimizar la varianza del flujo de caja con cobertura. Esta estrategia de cobertura óptima se produce cuando H y G toman los valores (H ÓPTIMO , G ÓPTIMO ) y en tal caso la eficiencia es máxima.

Utilizando nuevamente la analogía con la ecuación de regresión lineal que ya se consideró y usando las expresiones (8), (9) y (15) es posible comprobar que la máxima eficiencia alcanzable (EM) corresponde exactamente al coeficiente de determinación de la regresión representada en (10), esto es:

Es interesante entonces destacar que el coeficiente de determinación

R

2 de la ecuación de regresión

(10) efectivamente mide la eficiencia máxima alcanzable con cobertura

óptima. Un caso extremo posible ocurre cuando la cobertura es perfecta, es decir

cuando el mínimo de la var(

4. Algunos casos particulares

Un primer caso particular interesante es el que ocurre si todas las variables aleatorias consideradas (precio, costo, tipo de cambio y producción) son independientes entre sí. En este caso es posible comprobar que la estrategia de cobertura óptima resulta ser la siguiente:

Estos resultados son muy intuitivos. Si la producción esperada es

Un segundo caso interesante ocurre cuando el tipo de cambio

El H

ÓPTIMO

en (20) está determinado

por el signo y la magnitud de la covarianza entre el flujo de caja neto sin

cobertura en moneda extranjera

El G

ÓPTIMO

en (21) tiene dos

componentes. El primero corresponde a un número de posiciones cortas igual al

flujo de caja neto esperado en moneda extranjera si es que la empresa no hiciese

cobertura en futuros del bien

Un subcaso que es posible analizar a partir de aquí es cómo se debe hacer la

cobertura en moneda extranjera si es que la empresa produce un cierto bien en el

que no existen contratos futuros y la empresa sólo puede hacer cobertura con

futuros de tipo de cambio.9 La

respuesta es que se deben tomar posiciones cortas en futuros de tipo de cambio

por un monto igual a la cantidad de moneda extranjera que se espera recibir en

el periodo T, es decir G

ÓPTIMO

=

Un tercer caso interesante de analizar ocurre cuando sólo existe dependencia

entre las variables aleatorias

Adviértase que si

Un cuarto caso interesante ocurre cuando sólo existe dependencia entre las

variables aleatorias

Es posible identificar a partir del panorama descrito por la ecuación (23) las siguientes

posibilidades para el número de posiciones en futuros del producto

(H

ÓPTIMO

). Si

En el caso del número de posiciones en futuros de tipo de cambio

(G

ÓPTIMO

), la ecuación (24)

muestra que el número de posiciones cortas por tomar coincide exactamente con el

monto de moneda extranjera que se espera recibir. El número de posiciones cortas

por tomar en futuros de tipo de cambio será superior al que se obtiene con

independencia entre

II. Instrumentación de la metodología a un ejemplo representativo

En esta sección se mira el caso de Chile como productor de celulosa y luego se analiza a partir de esta situación de qué manera variaciones en los parámetros provocarían un cambio en las estrategias de cobertura óptimas y en la calidad de la cobertura alcanzable. El cuadro 1 presenta estimadores por el método de mínimos cuadrados de los parámetros del modelo de regresión sugerido en este artículo, los que se obtuvieron a partir de datos mensuales de exportaciones de celulosa para Chile entre los años 2000 y 2004.

Cuadro 1 Estrategia de cobertura óptima para la celulosaa

| Parámetros correlaciones | S | P | C | Q |

| S | 1.0 | −0.6 | −0.2 | 0.1 |

| P | 1.0 | 0.4 | −0.3 | |

| C | 1.0 | 0.1 | ||

| Q | 1.0 | |||

| Promedio | 500.0 | 400.0 | 300.0 | 100 000.0 |

| Desviación estándar | 100.0 | 200.0 | 20.0 | 30 000.0 |

| Resultados | Estimación óptima | ESO1 | ESO2 | ESO3 |

| H | −87 194.9 | −100 000.0 | −100 000.0 | 0.0 |

| G | −4 822 790.5 | −10 000 000.0 | 0.0 | −10 000 000.0 |

| Var(FC SC ) | 65.8 | 65.8 | 65.8 | 65.8 |

| Var(FC CC ) | 6.5 | 7.4 | 8.8 | 75.3 |

| Eficiencia (porcentaje) | 90.1 | 88.7 | 86.7 | −14.4 |

a Estimación óptima es la estrategia de cobertura propuesta en este artículo. ESO1, ESO2 y ESO3 son estrategias de cobertura subóptimas que se utilizan en la práctica. ESO1 resulta de ignorar las correlaciones entre variables aleatorias. ESO2 ignora correlaciones y además sólo hace cobertura con futuros sobre el producto. ESO3 ignora correlaciones y además sólo hace cobertura con futuros de tipo de cambio.

También se presenta en el cuadro 1 la estrategia de cobertura óptima en futuros del producto (H ÓPTIMO ) y en futuros de tipo de cambio (G ÓPTIMO ), así como el grado de eficiencia alcanzable mediante esta estrategia, que en este caso resulta ser de 90.1%. El cuadro 1 además compara los resultados anteriores con los que resultan de aplicar tres estrategias de cobertura subóptimas. La primera de estas estrategias supone ignorar las correlaciones entre las variables aleatorias implicadas, lo que resultaría en una eficiencia de 88.7%. La segunda estrategia de cobertura subóptima considerada soslaya las correlaciones y supone además hacer cobertura sólo con futuros de celulosa, en cuyo caso la eficiencia de la cobertura alcanzable se reduce a 86.7%. La tercera estrategia de cobertura subóptima analizada es posiblemente la más interesante, pues muestra que si ignoramos las correlaciones y utilizamos sólo futuros de tipo de cambio es incluso posible provocar un aumento (en este caso de 14.4%) en la varianza del flujo de caja con respecto a la situación sin cobertura.

El cuadro 2 explora de qué manera las

estrategias de cobertura, las varianzas con y sin cobertura y la eficiencia óptima

alcanzable dependen de las desviaciones estándar de las variables aleatorias

Cuadro 2 Sensibilidad de las estrategias de cobertura óptimas a variaciones en las desviaciones estándara

| Desviación estándar (Q) | 15 000.0 | 30 000.0 | 60 000.0 | |

| H ÓPTIMO | −90 005.9 | −87 194.9 | −80 946.9 | |

| G ÓPTIMO | −6 853 428.7 | −4 822 780.5 | −2 653 551.7 | |

| var(FC SC ) | 63.5 | 65.8 | 70.2 | |

| var(FC CC ) | 2.3 | 6.5 | 20.6 | |

| Eficiencia (porcentaje) | 96.5 | 90.1 | 70.7 | |

| Desviación estándar (P) | 100.0 | 200.0 | 300.0 | |

| H ÓPTIMO | −78 492.1 | −87 194.9 | −78 138.4 | |

| G ÓPTIMO | −6 137 565.3 | −4 822 780.5 | −5 123 856.1 | |

| var(FC SC ) | 15.5 | 65.8 | 131.4 | |

| var(FC CC ) | 3.2 | 6.5 | 12.2 | |

| Eficiencia (porcentaje) | 79.1 | 90.1 | 90.7 | |

| Desviación estándar (S) | 50.0 | 100.0 | 200.0 | |

| H ÓPTIMO | −85 702.5 | −87 194.9 | −85 388.6 | |

| G ÓPTIMO | −2 643 137.9 | −4 822 780.5 | −5 578 410.6 | |

| var(FC SC ) | 80.6 | 65.8 | 63.6 | |

| var(FC CC ) | 8.7 | 6.5 | 5.6 | |

| Eficiencia (porcentaje) | 89.2 | 90.1 | 91.2 | |

Fuente: Elaboración propia.

a var(FC SC ) y var(FC CC ) en billones de pesos. H en toneladas y G en unidades de moneda extranjera (dólares).

Los resultados indican además que cuanto mayor desviación estándar es

El cuadro 3 muestra de qué manera las

estrategias de cobertura, la varianza del flujo de caja con y sin cobertura y la

eficiencia óptima alcanzable dependen de los grados de correlación entre algunas de

las variables aleatorias consideradas. En todos los casos tomados en cuenta se

aprecia que las estrategias de cobertura óptimas son afectadas por los grados de

correlación considerados. Es interesante notar que en este caso una correlación muy

negativa entre

Cuadro 3 Sensibilidad de estrategias de cobertura óptimas a variaciones en correlacionesa

| Correlación (P, S) | −0.8 | −0.6 | −0.4 | |

| H ÓPTIMO | −75 458.7 | −87 194.9 | −84 841.7 | |

| G ÓPTIMO | 2 187 279.4 | −4 822 780.5 | −6 531 492.0 | |

| var(FC SC ) | 54.4 | 65.8 | 74.2 | |

| var(FC CC ) | 6.3 | 6.5 | 8.2 | |

| Eficiencia (porcentaje) | 88.4 | 90.1 | 89.0 | |

| Correlación (P, Q) | −0.6 | −0.3 | 0.0 | |

| H ÓPTIMO | −76 526.4 | −87 194.9 | −93 662.4 | |

| G ÓPTIMO | −547 811.7 | −4 822 780.5 | −10 135 014.4 | |

| var(FC SC ) | 56.9 | 65.8 | 68.9 | |

| var(FC CC ) | 5.1 | 6.5 | 7.9 | |

| Eficiencia (porcentaje) | 91.0 | 90.1 | 88.5 | |

| Correlación (P, C) | 0.2 | 0.4 | 0.6 | |

| H ÓPTIMO | −87 248.3 | −87 194.9 | −81 341.7 | |

| G ÓPTIMO | −6 178 914.7 | −4 822 780.5 | −2 781 730.8 | |

| var(FC SC ) | 68.2 | 65.8 | 59.4 | |

| var(FC CC ) | 7.5 | 6.5 | 5.7 | |

| Eficiencia (porcentaje) | 89.1 | 90.1 | 90.4 | |

Fuente: Elaboración propia.

a var(FC SC ) y var(FC CC ) en billones de pesos. H en toneladas y G en unidades de moneda extranjera (dólares).

A medida que la correlación entre

Conclusiones

Este artículo realiza dos contribuciones significativas en el ámbito de la determinación de estrategias de cobertura óptimas. La primera contribución consiste en abordar y resolver analíticamente el problema de cómo se debe realizar la cobertura cuando se dispone de instrumentos futuros de un determinado bien y del tipo de cambio y se enfrenta además un entorno caracterizado por la existencia de incertidumbre no sólo en el precio del producto y en el tipo de cambio sino que además en la cantidad y en los costos de producción. Las estrategias de cobertura óptimas identificadas en este caso dependen del grado de correlación que exista entre las variables aleatorias ya mencionadas. En el artículo se analizan ciertos casos particulares de interés en que todas o algunas de las variables aleatorias consideradas son independientes entre sí.

La segunda contribución que se realiza en este artículo consiste en la proposición de una metodología de determinación de los estimadores para las estrategias de cobertura óptimas muy simple, y que supone correr una regresión múltiple en que la variable dependiente es el flujo de caja sin cobertura que genera la empresa y en que las variables independientes resultan ser el tipo de cambio y la ganancia neta que genera una posición larga en un futuro del producto que elabora la empresa. Los parámetros que acompañan a estas variables independientes resultan ser (con signo contrario) los estimadores H ÓPTIMO y G ÓPTIMO , que representan respectivamente el número de posiciones óptimas en contratos futuros del producto y de tipo de cambio que la empresa debería tomar.

Se demuestra además que el coeficiente de determinación R 2 de la citada regresión resulta ser el máximo grado de eficiencia o reducción de varianza alcanzable mediante las estrategias de cobertura óptimas ya identificadas. En los casos particulares analizados es posible identificar además modificaciones respecto a las regresiones que en cada caso se deben realizar para obtener estimaciones de las estrategias de cobertura óptimas cuando existan antecedentes de independencia entre algunas de las variables aleatorias consideradas.

Este artículo también presenta una aplicación de la metodología desarrollada al caso puntual de las exportaciones de celulosa que realiza Chile. Además de identificar en este caso las estrategias de cobertura óptimas y el grado de eficiencia alcanzable, se explora de qué manera esas estrategias y la eficiencia alcanzable dependen de los principales parámetros que considera el modelo.

Se compara en este ejemplo la eficiencia que ofrecen las estrategias de cobertura óptimas aquí propuestas con la eficiencia que ofrecen opciones de estrategias de cobertura menos refinadas que son usualmente utilizadas en la práctica. Al ignorar correlaciones y al instrumentar estrategias de cobertura utilizando sólo futuros de tipo de cambio o sólo futuros del producto se muestra que las estrategias de cobertura resultantes son en general menos eficientes y que de hecho es incluso posible que dichas estrategias provoquen un aumento en la varianza del flujo de caja de la empresa, con respecto al caso sin cobertura.