nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C32, E41, E42, E52.

Introducción

La política monetaria y la trayectoria de la inflación en México desde que terminó la segunda Guerra Mundial han sido conformadas por varios hechos no torios. Hasta 1981 se trató de mantener una paridad fija respecto al dólar estadunidense, aunque hubo necesidad en varias ocasiones de realizar ajustes por medio de grandes devaluaciones. Las tasas de inflación se mantuvieron en un dígito desde 1945 hasta principios de los años setenta y en dos dígitos hasta inicios de los ochenta. En 1982 estalló una grave crisis económica. Esta fue desatada por el aumento de las tasas de interés sobre una deuda exterior cuantiosa y la disminución de los precios del petróleo. Esto a su vez llevó a otros cambios importantes. En 1983 se abandonó el sistema de paridad fija, favoreciéndose otros sistemas de manejo del tipo de cambio a la vez que la inflación empezó a aumentar rápidamente hasta que casi llegó a 100% en 1987.

En 1993 se le otorgó la autonomía legal al Banco Central (Banco de México). Después de considerables devaluaciones en 1994 y 1995, y en medio de una grave crisis económica, se adoptó un sistema de tipo de cambio de flotación libre. A partir de ese año y hasta fines de los años noventa la política monetaria estuvo basada en el establecimiento de la trayectoria de la base monetaria, quizá por que se estimaba que agregados estrechos tenían las relaciones de largo plazo más estables con los precios. Después de un breve periodo de transición, desde 2001 el Banco Central mexicano adoptó explícitamente la fijación de metas de inflación como su marco de política aunque el estudio de ese periodo no se incluye en el presente trabajo.

La interacción del dinero, los precios y el tipo de cambio en México en un periodo tan largo es sumamente interesante porque es posible analizar varias cuestiones económicas importantes de una manera única. Una es la posibilidad de hacer comparaciones tanto con economías desarrolladas como emergentes para estudiar varios aspectos referentes a la dinámica de la inflación, la validez de la hipótesis de la paridad del poder de compra (PPC) y la estabilidad de la demanda de dinero en diferentes entornos monetarios.

El momento y la causa de un cambio singular en algunos parámetros puede ser determinado con precisión en los datos de la economía mexicana. Después de tener en cuenta dicho cambio, las funciones de la demanda de dinero resultantes, tan to a largo como a corto plazo, son lineales y notoriamente estables. El cambio simultáneo en la dinámica de la inflación nos permite estudiar el papel de las diferentes variables en el proceso inflacionario en diferentes circunstancias y políticas. Como consecuencia de que el tipo de cambio real se mantiene estacionario, es posible obtener una relación de largo plazo robusta entre el dinero y el tipo de cambio nominal. Este es el aspecto de mayor contraste de este y otros trabajos que encuentran grandes dificultades para obtener dicha relación en los casos de monedas de otros países. Además, los cambios en el proceso de ajuste de esta relación a largo plazo son poco característicos por que el dinero y el tipo de cambio se alternan en el papel de única variable de corrección de error.

Los principales hallazgos de este estudio son los siguientes. Antes de 1982 la demanda de dinero a largo plazo tenía una estructura muy sencilla en la que la elasticidad del ingreso era 1 y el coeficiente para el costo de oportunidad era 0. Lo que impulsaba a la inflación era la oferta excesiva de dinero y la inflación externa (de los Estados Unidos). La condición de paridad del poder de compra (PPC) se restablecía mediante devaluaciones. En 1982 es tas relaciones cambiaron como respuesta a lo que se percibió como una política con pronunciado sesgo inflacionario. La elasticidad-ingreso a largo plazo del dinero disminuyó de 1 a 0.5 y la semielasticidad de la tasa de interés pasó abruptamente de 0 a −0.5. La brecha de dinero dejó de ser significativa en la ecuación de la inflación, porque se abandonó la política de monetizar el déficit público. La inflación para el periodo 1983-2000 puede explicar se mediante un modelo en el que los precios dependen del tipo de cambio, los precios externos y los salarios nominales. Sin embargo, desde 1983 los salarios nominales están cointegrados con el tipo de cambio nominal y los precios externos, por lo cual la inflación es determinada solamente por el tipo de cambio real, como lo implica la condición de la PPC. Para ese periodo dicha condición es restablecida no por ajustes del tipo de cambio sino por el proceso inflacionario.

La existencia de una demanda de dinero estable y la naturaleza estacionaria del tipo de cambio real dentro de cada subperiodo hacen posible estimar una relación a largo plazo sencilla entre el dinero y el tipo de cambio que abarca toda la muestra. Sin embargo, la dinámica del ajuste de esta relación a largo plazo también sufrió cambios relacionados con los de la dinámica de la inflación. En la prime ra parte de la muestra, el proceso de ajuste se realizó por medio de devaluaciones. En la segunda parte de la muestra, el dinero sigue al movimiento del tipo de cambio, el producto real y los precios externos.

El artículo se organiza de la siguiente manera. En la sección I se describe los datos y se estudia sus propiedades de integración; la sección II proporciona un análisis gráfico preliminar; la sección III contiene el estudio econométrico de la demanda de dinero y de la inflación; la sección IV analiza la relación a largo plazo entre el dinero y el tipo de cambio; al final se presenta las conclusiones.

I. Descripción de las variables

Las fuentes de los datos no son homogéneas para algunas variables. Idealmente, el análisis sólo se habría realizado con una frecuencia trimestral, pero esto no es posible debido a la falta de este tipo de información para el PIB o del índice de producción industrial para una gran parte de la muestra. Por otro lado, la mayoría de los modelos que existen de la demanda de dinero y de la inflación disponibles para México se han estimado con periodicidad trimestral o mensual y queríamos proporcionar una manera fácil de hacer comparaciones entre los resultados de esos estudios y los nuestros. Esto no debe producir confusión alguna porque, a menos que se diga explícitamente lo contrario, el análisis para el periodo anterior a 1982 se realiza con datos anuales, mientras que para el periodo que empieza en 1983 la periodicidad es trimestral.

Es más importante estar consciente de lo que este cambio en la periodicidad de las series puede representar para el análisis econométrico. Resulta que el cambio es del to do inofensivo para los resultados principales. En realidad, la diferencia en la periodicidad de los datos es absolutamente irrelevante para la estimación de la relación a largo plazo, porque la cointegración es un concepto definido en la frecuencia espectral 0, de modo que no importa que usemos frecuencias trimestrales o anuales.1 Por otra parte, los modelos de corto plazo (modelos de corrección de error) basados en la misma relación a largo plazo sí dependen de la periodicidad de los datos. Por ejemplo, el modelo trimestral puede contener variables estacionales o rezagos para diferentes trimestres, que lógicamente no aparecerán en la versión anual. El valor absoluto del parámetro de la velocidad de ajuste tenderá a ser mayor en el modelo con datos anuales. Aunque puede ser el caso que las variables que afectan a la dinámica a corto plazo aparezcan en un modelo de alguna periodicidad pero no en el otro, esto no ocurre en nuestros resultados además de que no lo consideramos importante para las finalidades de este estudio.

Otro aspecto de los datos por considerar es que el índice de precios al consumidor se empezó a registrar a partir de 1969 y el mismo será usado en el análisis con los datos trimestrales. Antes de ese año, la medida de la inflación se basa en el índice de precios al mayoreo de la ciudad de México. Este índice se empezó a publicar en 1932 y se le utilizará aquí siempre que se necesiten datos anuales. Durante el tiempo en que estuvieron disponibles ambos índices, los dos mostraron un comportamiento similar (de hecho, se puede mostrar que están cointegrados) y por esta razón no hay ningún efecto perjudicial si se usa el uno o el otro en vista de la larga muestra que utilizamos, porque cualquier error de medida estacionario se torna irrelevante en la estimación de relaciones a largo plazo. En los dos casos se usará el símbolo P.

El agregado monetario(M) tanto para los datos anuales como para los trimestrales es el monto nominal de los billetes y monedas en circulación. La tasa de interés (i) es la tasa de Cetes a plazo de 28 días. Los salarios nominales (W) se miden mediante el índice de las remuneraciones totales promedio para el sector manufacturero, que también sólo ha estado disponible a partir de 1969. Al tipo de cambio (E) se le define como el número de pesos por dólar (es decir, un aumento significa una depreciación). La medida de precios externos está dada por el índice de precios al consumidor de los Estados Unidos (P us ).

Para los datos anuales la variable de escala es el PIB, en tanto que para los datos trimestrales es el índice del valor de la producción industrial (Y).Como ocurre con el índice de precios, tomar una variable en lugar de la otra tiene pocas consecuencias porque ambas están cointegradas. Siempre que fue necesario, se convirtieron todos los datos de mayor frecuencia a los de frecuencia menor tomando la observación del final del periodo en vez del promedio para conservar la posibilidad de comparar relaciones a largo plazo estimadas con una periodicidad diferente (los resultados no cambian significativamente si en lugar de ello se usan los promedios). Se usa letras pequeñas para representar los logaritmos de las series. Por ejemplo, el logaritmo del tipo de cambio real se define como e + p us − p. El cuadro 1 presenta las pruebas Dickey-Fuller aumentadas de raíces unitarias para los datos anuales (1945-2000) y trimestrales (1980-2000). La especificación final para las pruebas estuvo basada en la significación de los rezagos, los interceptos y las tendencias. Para algunas variables los resultados son ambiguos y por eso usamos una prueba de cointegración estadística que es sólida ante este problema (la de Pesaran et al, 2001). Las significaciones de 1, 5 y 10% se indican mediante los superíndices “a” “b” y “c”, respectivamente.

Cuadro 1 Prueba de raíces unitarias Dickey-Fuller aumentada (DFA)

| Anual (1945-2000) | Trimestral (1980-2000) | |||||||

| Especificaciónd | Rezagos | Estadística | Especificación | Rezagos | Estadística | |||

| Niveles | ||||||||

| Moneda (m) | T, C | 1 | −1.71 | C | 4 | −2.19 | ||

| Nivel de precios (p) | T, C | 1 | −1.61 | T, C | 4 | −1.35 | ||

| Saldos reales (m − p) | T, C | 1 | −2.24 | T, C | 4 | −2.99 | ||

| PIB (pib) | C | 0 | −2.49 | T, C | 4 | −2.47 | ||

| Índice de la producción industrial (y) | T, C | 4 | −2.92 | |||||

| Tipo de cambio nominal (e) | N | 1 | 1.67 | T, C | 2 | −1.34 | ||

| Precios en los Estados Unidos (p us ) | N | 1 | 2.89 | N | 4 | 2.74 | ||

| Tipo de cambio real (e + p us − p) | C | 0 | −3.22b | T, C | 4 | −3.72b | ||

| Salarios nominales (w) | T, C | 4 | −2.34 | |||||

| Tasa de interés nominal (i) | N | 2 | −0.89 | |||||

| Diferencias | ||||||||

| Moneda (m) | C | 0 | −3.23b | N | 4 | −1.25 | ||

| Nivel de precios (p) | C | 0 | −2.93b | T, C | 0 | −3.27c | ||

| Saldos reales (m − p) | C | 0 | −6.10a | C | 4 | −3.09b | ||

| PIB (pib) | N | 1 | −1.93c | C | 3 | −3.30b | ||

| Índice de la producción industrial (y) | C | 3 | −3.81a | |||||

| Tipo de cambio nominal (e) | N | 0 | −3.47a | C | 1 | −3.69a | ||

| Precios en los Estados Unidos (p us ) | N | 0 | −2.38b | N | 3 | −2.46b | ||

| Tipo de cambio real (e + p us − p) | N | 1 | −7.63a | C | 0 | −9.94a | ||

| Salarios nominales (w) | T, C | 2 | −14.12a | |||||

| Tasa de interés nominal | N | 2 | −8.44a | |||||

a Significación a 1 por ciento.

b Significación a 5 por ciento.

c Significación a 10 por ciento.

d En la columna de especificación C, T y N representan constante, tendencia y nada.

Según los resultados del cuadro, se considera que todas las variables son I(1) pero hay algunos casos con cierta ambigüedad como los de la inflación, la tasa de interés y el tipo de cambio real. El caso del tipo de cambio real es de particular interés porque es un proceso I(0) incluso con la muestra 1980 -2000, a diferencia de lo que ocurre con las monedas de otros países. Muchos economistas han observado la inmovilidad del tipo de cambio real en México (por ejemplo, Lee, 1999, y Noriega y Medina, 2000).

Esto es interesante porque para la mayoría de los países es muy difícil encontrar pruebas estadísticas sólidas de la estacionariedad del tipo de cambio real. En realidad, en el caso de las monedas de muchos otros países ha sido necesario modificar la estrategia para intentar demostrar la presencia de la propiedad de la PPC. Por ejemplo, Lothian y Taylor (1996) necesitaron recurrir a una muestra de 200 años para encontrar pruebas convincentes de la re versión a la media del tipo de cambio real libra esterlina/dólar. Otro enfoque ha sido el de usar varios casos a la vez para formar un conjunto de datos agrupados de manera apropiada para aplicar pruebas de panel para raíces unitarias y cointegración. Sin embargo, este enfoque, aunque conveniente en algunas circunstancias, es objeto de cierto escepticismo.2 Otro método es el de relajar el requerimiento de los coeficientes de las variables cointegradas en los tipos de cambio reales, permitiendo que algunos valores difieran de 1 o −1. Además, se han realizado esfuerzos para resolver el problema usando modelos no lineales.3 A pesar de todo esto, en muy pocos casos conocidos, y quizá en ningún otro, la hipótesis del PPC parece sostenerse tan claramente como ocurre para el peso mexicano.

II. Análisis preliminar

En esta sección se bosqueja algunas de las ideas que motivan el análisis econométrico. Se hace hincapié en la ubicación de un cambio estructural que ocurrió por una única vez en varias de las relaciones. Es útil obtener una primera perspectiva de la relación entre el dinero, los precios y el tipo de cambio si se observan en el cuadro 2 las estadísticas descriptivas para algunas variables en tres muestras diferentes. Las tasas se obtuvieron como diferencias de logaritmos con la excepción del tipo de cambio real, el cual está en niveles.

Cuadro 2 Estadísticas descriptivas de las variables principales. (Datos anuales)

| 1945-2000 | 1945-1981 | 1983-2000 | ||||||

| Media |

Desviación estándar |

Media |

Desviación estándar |

Media |

Desviación estándar |

|||

| Tasa de crecimiento de la moneda (Δm) | 0.21 | 0.17 | 0.14 | 0.10 | 0.33 | 0.20 | ||

| Tasa de crecimiento del producto real (Δgdp) | 0.05 | 0.03 | 0.06 | 0.02 | 0.03 | 0.04 | ||

| Inflación interna (Δp) | 0.17 | 0.20 | 0.09 | 0.09 | 0.31 | 0.26 | ||

| Depreciación más inflación en los Estados Unidos (e + p us ) | 0.18 | 0.25 | 0.09 | 0.10 | 0.30 | 0.31 | ||

| Tipo de cambio real (e + p us − p) | 2.76 | 0.16 | 2.69 | 0.13 | 2.89 | 0.14 | ||

Para las tres muestras, la media para la inflación promedio es casi igual a la suma de la inflación promedio en el exterior y de la depreciación promedio. Esto es justo una consecuencia de la fuerte propiedad de reversión a la media del tipo de cambio real. La media del logaritmo del tipo de cambio real resulta estar 20% más deprecia da en la segunda parte de la muestra (es decir, 100(2.89-2.69) = 20%). La velocidad del ajuste (que no se registra en el cuadro) también es mayor en la segunda sub muestra. La vida media de una desviación del tipo de cambio real para toda la muestra es de dos años; para la submuestra 1945-1981 es de 2.9 años, mientras que para el periodo 1983-2000 apenas llega a 1.1 años. Es interesante compararlo anterior con la cifra de “consenso” de tres a cinco años para la mayoría de los países, analizada por Rogoff (1996). La mayor velo ci dad de ajuste para el segundo periodo quizá es consecuencia de un sesgo más inflacionario en la política monetaria. Para las tres muestras la tasa promedio de crecimiento del dinero es casi igual a la tasa promedio de crecimiento del producto real más la inflación inter na promedio o la suma de la inflación promedio en el exterior y la depreciación promedio.

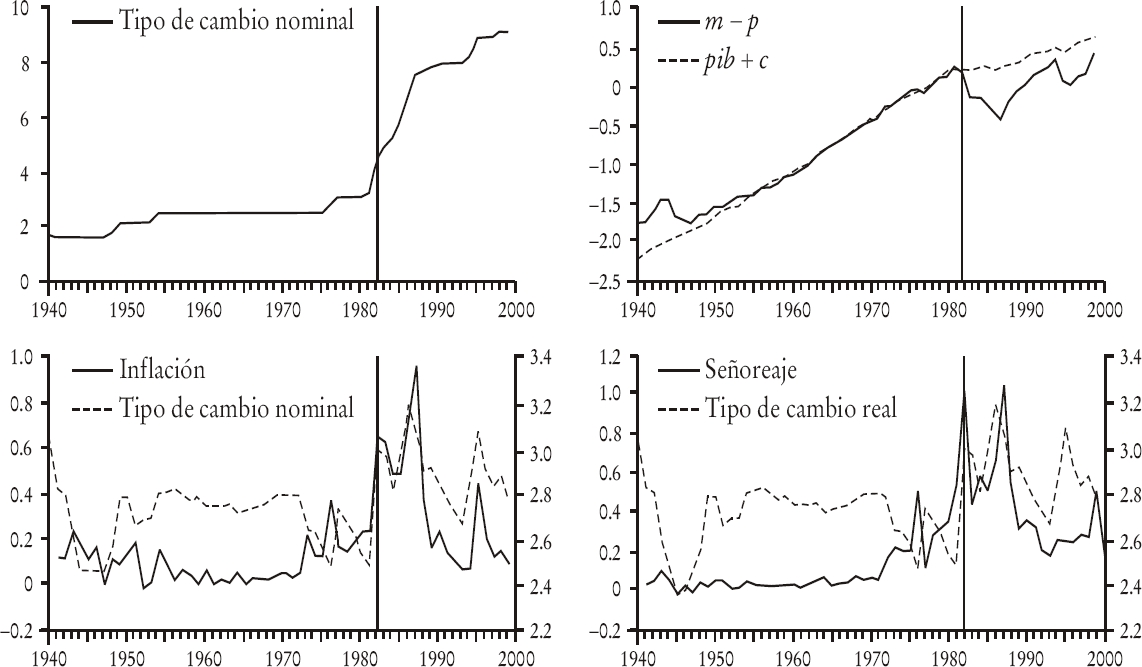

Otra perspectiva es la que proporcionan los cuatro recuadros de la gráfica 1. El primero muestra el logaritmo del tipo de cambio nominal; el segundo muestra el logaritmo de los saldos monetarios reales (m − p) con una línea continua y el logaritmo del PIB real (más una constante) con una línea punteada; el tercero muestra la tasa de inflación anual y el tipo de cambio real; el cuarto, los niveles de “señoreaje” y el tipo de cambio real. La muestra va de 1940 a 2000. En todos los recuadros hay una línea vertical en el año 1982 para indicar un cambio estructural que es tomado en cuenta por el análisis econométrico.

El primer recuadro de la gráfica recapitula la larga trayectoria de inestabilidad del peso mexicano por medio de varios tipos de sistemas de manejo cambiario. La mayor pendiente de la línea empieza en 1982 y termina en 1987. El segundo recuadro indica que de 1945 y hasta 1981 hubo una relación proporcional entre los logaritmos de los saldos reales y el PIB real. Antes de 1945, los años que abarcaron la segunda Guerra Mundial, y después de 1983 la relación no parece mantenerse. La velocidad de circulación del dinero sólo fue constante entre el final de la segunda Guerra Mundial y 1982. La tercera par te muestra que el tipo de cambio real y la tasa de inflación fueron relativamente estables desde los años cincuenta hasta el principio de los setenta. La tasa de inflación sigue muy de cerca los movimientos del tipo de cambio real, sobre todo desde 1982.

El cuarto recuadro de la gráfica muestra la manera en que el señoreaje4 empezó a crecer de modo acelerado en 1972 y, al mismo tiempo, el tipo de cambio real empezó a apreciarse, terminando su largo periodo de paridad fija. La trayectoria del señoreaje es muy similar a la de la inflación para la mayor parte de la muestra con excepción de la crisis de 1995. Los incrementos en la inflación y el señoreaje que empezaron en 1970 y alcanzaron su máximo en 1975 fueron las causas más importantes de las sub siguientes devaluaciones de 1976 y 1977, después de que el agotamiento de las reservas del banco central hizo imposible mantener la paridad. El proceso que condujo a la devaluación de 1982 fue parecido. Sin embargo, desde 1983 el tipo de cambio real ha tendido a preceder al crecimiento inflacionario del dinero.

La expansión de la oferta de dinero durante los decenios de los setenta y ochenta estuvo estrechamente relacionada con el incremento de los requerimientos financieros del sector público como porcentaje del PIB. De 1965 a 1971 este indicador de las finanzas públicas promedió 0.7%, en tanto que de 1972 a 1976 su promedio fue 7.8% y de 1981 a 1986 aumentó acelerada mente a 13.2% (Gil-Díaz y Ramos-Tercero, 1988). El Banco de México obtuvo su independencia legal en 1993 y esto puede ayudar a explicar la razón de que la devaluación de 1995 no incrementara el señoreaje a pesar de que la inflación subió considerablemente. El “pico” que se observa en la curva del señoreaje en 1999 se debió a un incremento anormal y temporal de la demanda de efectivo en vista del problema del “Y2K” (del año 2000).

Las gráficas indican que en 1982 ocurrió un gran cambio en varias relaciones económicas. El hecho que sirvió como catalizador de este cambio fue la crisis de la deuda. El gobierno mexicano tuvo que hacer algunas modificaciones drásticas a su política económica. En es te artículo nos centramos sólo en los cambios que ocurrieron en el sector monetario. La conducta del sector privado se modificó de manera concordante. Por ejemplo, el dinero real fue casi exactamente proporcional a la producción real hasta 1981, pero no después, como se observa en la segunda parte de la gráfica 1. Junto con la exacerbación del ambiente inflacionario desde 1983, los parámetros de la demanda de dinero cambiaron.

La crisis de la deuda en 1982 empezó después de un gran incremento en las tasas de interés que estaban pagan do el gobierno y la empresas nacionales respecto a importantes pasivos con el extranjero, los cuales se habían esta do acumulan do durante los años setenta. Este suceso coincidió con el descenso de los precios del petróleo, que entonces era el principal producto de exportación de México. Los problemas financieros causaron una gran contracción de la actividad económica. Era difícil obtener recursos fiscales mediante los impuestos sobre la renta o sobre el consumo debido a las presiones políticas. Otra opción era la de permitir que la inflación aumentara.

El señoreaje aumentó más que nunca, como lo indica el cuarto recuadro de la gráfica 1. Esto se logró afectando al tipo de cambio. Como puede ver se en la primera parte de la gráfica 1, el tipo de cambio nominal se depreció a la tasa más alta en la historia de México. Desde 1983, el tipo de cambio se convirtió en la principal fuerza aparente que impulsaba la dinámica de la inflación en México. Por esta razón, la relación entre el tipo de cambio real con la inflación y con el crecimiento del dinero se tornó tan clara después de 1982 (los dos últimos recuadros de la gráfica 1).

III. Análisis econométrico de la demanda de dinero y la inflación

El análisis se realiza usan do datos de 1945 a 2000. Comparativamente con otros estudios, ese es un periodo muy largo para ser analiza do dentro de la misma estructura teórica. Respecto a la demanda de dinero, esta muestra no es tan larga como la de algunos estudios para los Estados Unidos y el Reino Unido, pero cubre un periodo más largo que el que se presenta en Hoffman et al (1995), en el que se estudia la estabilidad a largo plazo de la demanda de dinero en cinco países desarrollados y es considerablemente más larga que la mayoría de los estudios que comprenden a países en desarrollo. Respecto a los modelos de inflación, el tamaño de la muestra sobresale por que para muy pocos países en desarrollo se intenta modelar la dinámica de esta variable para más de unos pocos años en vista de las dificultades que surgen por los frecuentes cambios de política y la alta volatilidad de estas economías. Los resultados que obtenemos son muy similares en general con diferentes métodos de estimación y con diferentes definiciones de algunas de las variables.

1. El marco conceptual

Como lo afirma la teoría más ortodoxa, las trayectorias del dinero, los precios y el tipo de cambio están estrechamente relacionados. Usamos el modelo monetario más sencillo para una economía abierta como nuestro punto de partida. Esta estructura conceptual está basada en dos relaciones a largo plazo principales. La primera es una demanda canónica de dinero en logaritmos y la segunda es la condición de la PPC:

En este sistema y es una variable de escala que puede ser el PIB o el índice de la producción industrial (en el caso de México no hay gran diferencia si se usa cualquiera de las dos) y r es una medida del costo de oportunidad (ya sea la tasa de interés o la tasa de inflación). La teoría económica establece las restricciones θ y ≥ 0 y θ r ≤ 0. Si θ r = 0 puede obtenerse una tercera ecuación de libro de texto:

La ecuación sigue aplicándose aproximadamente en el caso en que r dependa del tipo de cambio y de los precios externos. El modelo monetario del tipo de cambio incluye, además de las ecuaciones (1) y (2), una de demanda de dinero para el país extranjero y la condición de la paridad de intereses no cubierta (PIC). Para el caso de México, sin embargo, las variables extranjeras diferentes de la de precios no tuvieron ningún efecto visible en cualquiera de las ecuaciones estimadas. Una razón es que esas variables del exterior han sido muy estables en comparación con las internas. Por ejemplo, la desviación estándar de la depreciación del tipo de cambio ha sido mucho más alta que la de la tasa de interés de los Estados Unidos, de modo que captar cualquier efecto (posiblemente pequeño) de esta última variable es muy difícil aun para el tamaño de la muestra que se utiliza.

El conjunto de ecuaciones presentado líneas arriba raras veces es observado en los estudios empíricos, a pesar de que se les usa ampliamente en los libros de texto. La razón es que es imposible satisfacer la ecuación (3) si no se mantiene la condición de la PPC, como ocurre con la mayoría de las otras monedas nacionales. Hasta donde tenemos conocimiento, éste es el primer estudio que muestra un caso en que las tres ecuaciones son válidas simultáneamente para un largo periodo.

Aunque con frecuencia se piensa que la demanda de dinero a largo plazo debe permanecer invariable porque sus parámetros se consideran como estructurales (Lucas, 1988), no abundan los ejemplos que cubran varios decenios. Uno de estos pocos ejemplos es la demanda de M1 en el Reino Unido, que ha permanecido razonablemente constante desde 1878 hasta fines del siglo XX. Varios economistas han estimado esta relación para diferentes muestras (por ejemplo, Hendry y Ericsson, 1991; Ericsson et al, 1998; Teräsvirta y Ellison, 2001). Para los Estados Unidos, Lucas (1988) y Stock y Watson (1993) registran una demanda de dinero a largo plazo para el periodo 1900-1987, que tiene un coeficiente de ingreso unitario. Sin embargo, Ball (2001) amplía la muestra hasta 1996 y, con el mismo método de estimación, rechaza la hipótesis de que la demanda de dinero a largo plazo para el periodo de la posguerra es similar a la de la muestra 1903-1945. Argumenta que los resultados diferentes se deben al problema de la colinealidad en la muestra que termina en 1987, lo que se resuelve sencillamente con incluir diez años más en la muestra.

Para países menos desarrollados (PMD) se han realizado también algunos estudios de la estabilidad a largo plazo. Arize et al (1999), en una muestra de 12 PMD, encuentran fechas de rompimientos estructurales aplicando el procedimiento automático establecido por Gregory y Hansen (1996) a datos de 1960 a 1996. No obstante, ese estudio no proporciona ninguna relación de esos rompimientos con hechos ocurridos en esos países. El caso mexicano se presta a más análisis porque la explicación del quiebre puede ser vinculada con principios económicos básicos y se la puede considerar como un buen ejemplo de la crítica de Lucas.5

Como el nivel de precios aparece en las ecuaciones (1) y (2),

un modelo de inflación general puede incluir una demanda excesiva de dinero (

en la que γ

e

y γ

w

son positivas y suman 1. El modelo también incluye las tasas de

crecimiento del dinero (Δm

t

), el tipo de cambio y los precios en el exterior

2. Demanda de dinero y dinámica de la inflación para 1945-1981

Como uno de los principales objetivos de este artículo es describir la dinámica de la inflación durante toda la muestra, además de estimar las relaciones a largo plazo, tenemos que enfrentar el problema de derivar los modelos adecuados de corrección de error. Esto resulta más difícil que en el caso están dar debido a algunas características poco usuales presentes en el modelo que se analiza líneas abajo.

a) El efecto de un cambio de política en los parámetros del modelo. Durante la larga muestra considerada en el análisis ocurrieron importantes cambios de política. Aunque varios de ellos pudieron tener efecto en diferentes relaciones económicas, aquí sólo nos interesan las que interfieren con la obtención de los modelos estadísticos que satisfacen un conjunto de requerimientos estadísticos estándar.

Uno de esos cambios en particular, un cambio en la política monetaria en 1982, influyó en la dinámica del sistema en un aspecto poco usual para el cual no conocemos ningún procedimiento común para su análisis. El problema es que, incluso aunque es relativamente fácil estimar las relaciones a largo plazo en el sistema, los modelos de corrección de error asociados son atípicos: los parámetros de la velocidad del ajuste cambian en una so la vez de 0 a un valor negativo y viceversa. Esto es consecuencia de un cambio de política, lo que se verá con claridad cuando se presenten los resultados econométricos, pero es útil analizar aquí algunos aspectos generales.

En términos de los VAR asociados, este aspecto de la dinámica del sistema se refleja en los cambios en las propiedades de exogeneidad débil de las variables que se incluyen. Por ejemplo, aunque para el dinero real (m t − p t ) siempre es posible extraer un mecanismo de corrección de error, no ocurre lo mismo con el dinero nominal (m t ) y los precios (p t ). Encontramos, por medio de estimación recursiva, que hay un cambio repentino en el parámetro de la velocidad de ajuste, el más importante en un mecanismo de corrección de error: para la primera sub muestra el dinero nominal es la variable que se ajusta (es decir, la parte izquierda) en el sistema, en tanto que los precios es la variable principal que fija la pauta.9

Por ejemplo, el modelo de inflación que funciona bien para el periodo 1945-1981 falla (en el sentido de que las variables explicativas se tornan no significativas) si se aña den dos años más (es decir, si se le calcula para el periodo 1945-1983). De modo similar, el modelo de la inflación para el periodo 1983-2000 funciona bien sólo para esta submuestra, pero también empieza a fallar si se añaden años anteriores a ese periodo.

Para el periodo 1945-1981 se usan datos anuales. En vista de que el orden de integración de varias de las variables es ambiguo, se proporcionan los resultados de dos pruebas. La primera es la prueba F de los umbrales (Pesaran et al, 2001), que puede rechazar o aceptar la existencia de una relación en los niveles de un grupo de variables sin importar que éstas sean I(0) o I(1), siempre que el estadístico de prueba caiga afuera del intervalo dado por dos valores críticos. La otra es la prueba estadística de la traza propuesta por Johansen y Juselius (1992), basada en la prueba del cociente de verosimilitud en un VAR de los niveles de las variables. Ambas se registran junto con los estadísticos de errores de especificación del modelo de corrección de error correspondiente.

b) Demanda de dinero en 1945-1981. Aunque es posible obtener una demanda de dinero real para todo el periodo de la muestra, una mejor opción es derivar un modelo para cada sub muestra. En esta subsección establecemos un modelo para el periodo 1945-1981. Se usaron dos medidas diferentes para el costo de oportunidad: la tasa de interés y la tasa de inflación; ninguna de las dos fue significativa, lo cual podía inferirse fácilmente observando el primer recuadro de la gráfica 1.

Las características más interesantes de esta ecuación son la ausencia de un término de costo de oportunidad y la elasticidad unitaria del ingreso. El estadístico para someter a prueba la restricción en la relación a largo plazo se muestra líneas abajo. Esta corresponde a una prueba dentro del marco analítico de Johansen y Juselius (1992) en la que impusimos un coeficiente de 0 para la medida del costo de oportunidad para obtener el estadístico de prueba correspondiente (que en este caso está distribuido como una χ2 con dos grados de libertad).

Incluir a 1982 da resultados similares, pero varias de las pruebas de errores de especificación detectan problemas e incluir otros años oscurece la propiedad de cointegración, como se mencionó líneas arriba. El mecanismo de corrección de error asociado es lineal e incluye una constante, el término de corrección de error y una variable ficticia (dummy) para la devaluación de 1977. Con cada coeficiente de regresión se proporcionan dos números. Los que están entre paréntesis son los errores estándar y los que están entre llaves, “{}”, son los estadísticos para someter a prueba su constancia individual (Hansen, 1992). También se incluyen varias otros estadísticos para evaluar el modelo. Una a y una b son superíndices para indicar la significación a los niveles de 1 y 5%, respectivamente.

La F de Pesaran et al (2001) y los estadísticos de la traza de Johansen y Juselius (1992) son significativos a 1%. Se acepta fácilmente la restricción en la demanda de largo plazo. El parámetro de velocidad del ajuste implica una vida media de 13 meses (log(0.5)/log(1-0.46)). El bajo valor de los estadísticos de Hansen (1992) indica que los parámetros son estables individual mente dentro de la muestra. La estadística Jarque-Bera (J - B) no rechaza la normalidad en los residuales. No hay señales de autocorrelación, efectos ARCH o heteroscedasticidad de acuerdo con las pruebas del multiplicador de Lagrange LM -AR(1) y las pruebas ARCH y de White, respectivamente. El estadístico RESET sugiere que una especificación lineal es suficiente. Las pruebas re cursivas de CUSUM, CUSUM de cuadrados y la de la falla del pronóstico n-step se pasan sin problemas, apoyando así la estabilidad global del modelo a corto plazo. Por razones de espacio, los estadísticos de evaluación de los siguientes modelos de corrección de error se comentarán de manera más sucinta, sobre todo si no detectan ninguna clase de problemas.

Las buenas propiedades estadísticas de este modelo y su linealidad no deben pasarse por alto. A menudo, una demanda de dinero lineal de corto plazo en los países más desarrollados, como Inglaterra e Italia, es inestable y se le rechaza en favor de una especificación no lineal.10 Ese problema es bien conocido para los Estados Unidos.11 Este resultado sugiere que la volatilidad de los datos de un país en desarrollo no es forzosamente un problema para obtener una demanda de dinero adecuada y que la no linealidad es más factible en las economías más desarrolladas, quizá porque son más complejas financieramente.

c) La dinámica de la inflación en 1945-1981. Sólo se puede utilizar una demanda de dinero para explicar la dinámica de la inflación si la brecha de dinero es una variable significativa en un modelo bien especificado. Esto no siempre es posible. Por ejemplo, Hendry (2000 y 2001) encuentra que la brecha de dinero de una demanda de dinero no es significativa en modelos para la inflación en el Reino Unido.

Es difícil modelar la inflación para algunas partes de la muestra, pero el

objetivo principal de esta sección es examinar el papel que desempeña el dinero.

Primero, para aislar cualquier influencia proveniente de las devaluaciones del

tipo de cambio, se estimó un modelo monetario de la inflación para el periodo

más largo en que el tipo de cambio se mantuvo fijo (1955-1975). El modelo

incluye una constante, inflación rezagada (Δp

t − 1), la brecha de dinero rezagada

((m − p − y)

t − 1) y variables ficticias de impulso para los años

1973 (d73) y 1965 (d65). También hay un rezago

de la inflación IPC de los Estados Unidos

El coeficiente para los términos de la brecha de dinero indica una vida media de cinco meses. Este es significativo al nivel de 1%, incluso si se usan los valores críticos más demandantes de los cuadros de Pesaran et al (2001) en vez de los de la distribución normal.

Aunque el dinero es el único determinante a largo plazo del aumento de los precios en esta ecuación, la inflación de los Estados Unidos podría haber continuado teniendo un efecto a largo plazo en la inflación de México, además del que tuvo su coeficiente a corto plazo (0.43).

Ni los estadísticos de prueba para errores de especificación ni las pruebas recursivas detectaron problema alguno. Incluir los años 1945-1953 y 1976-1981 en esta ecuación no cambia la fuerte significación de la brecha monetaria y de la inflación importada, pero resulta en la pérdida de varias características estadísticas deseables. Durante la segunda parte del decenio de los setenta del siglo pasado, la inflación requiere un modelo particular por que el tipo de cambio nominal y los salarios nominales empezaron a tener importancia, aunque no en el grado que adquirieron desde 1983.12

3. Demanda de dinero y dinámica de la inflación de 1983 a 2000

Como se dijo líneas arriba, muchas relaciones económica cambiaron en México alrededor de 1982. La razón de esto fue la percepción de un sesgo inflacionario en las decisiones de política monetaria como resultado de la crisis de la deuda. La demanda de dinero sufrió una mutación porque el costo de oportunidad de conservar dinero estaba a punto de ser demasiado alto para que se le ignorara, como ocurría en el pasado. Simultáneamente, un acuerdo con el FMI suprimió la monetización directa del déficit público. Por tanto, el mecanismo de la política monetaria para determinar la tasa de inflación también cambió. Para ese periodo, la brecha de dinero o el crecimiento del dinero no tienen lugar en la ecuación de la inflación. Sin embargo, esto no significa que el dinero no fuera importante en el proceso; más bien significó que a los choques monetarios pasaban primeramente por movimientos cambiarios. Durante 1982 el peso fue devaluado en febrero (20%), marzo (35%) y agosto (36%).

a) Demanda de dinero en 1983-2000. Para esta subsección se usaron datos trimestrales. Para los precios se usó el IPC, en tanto que la variable de escala está representada por el índice de la producción industrial.13 La gráfica 2 muestra que el logaritmo de la velocidad del dinero aumentó considerablemente a fines de 1982 y nunca recobró su nivel anterior. Esto fue resultado de un cambio en la elasticidad ingreso de largo plazo del dinero. Además, las fluctuaciones de la velocidad desde 1983 han estado relacionadas con el costo de oportunidad, a diferencia de lo que ocurría antes.

El mismo punto de ruptura ocurrió en M1 y fue la razón por la que Arrau et al (1995) no pudieron obtener una demanda a largo plazo para este agregado de 1977 a 1989. No obstante, es tos autores interpretaron su resultado como una consecuencia de la innovación financiera, lo que no era el caso, como lo han de mostrado algunas investigaciones más recientes para los países que ellos incluye ron en su estudio. La demanda a largo plazo de dinero para ese periodo es:

Los cambios abruptos y casi repentinos en los parámetros de la ecuación de demanda del dinero requieren un análisis más amplio. La elasticidad ingreso del dinero a largo plazo disminuyó de 1 a 0.5 y la se mie las ti ci dad de la tasa de interés cambió de 0 a -0.5 en unos pocos meses. Un cambio estructural de esta naturaleza puede ocultar la existencia de una relación a largo plazo (Gregory y Hansen, 1996) y esta fue la respuesta de los agentes económicos al cambio de la economía hacia un ambiente más inflacionario. Por ejemplo, en las demandas de dinero para situaciones de inflación alta, una variable escala podría no estar siquiera presente como en los modelos estimados para la hiperinflación alemana de Cagan (1954) o para Argentina de Kamin y Ericsson (1993).

Relacionado con esto, la inflación no está presente en la demanda de dinero porque es altamente colineal con la tasa de interés. Una de las variables puede ser usa da en lugar de la otra como una medida del costo de oportunidad, pero no ambas (la inflación se torna no significativa). El modelo de corrección de error sólo depende de los errores de desequilibrio de largo plazo, variables ficticias estacionales y una variable ficticia de impulso para el cuarto trimestre de 1999 (el problema del Y2K). Debajo de la ecuación se presentan varios estadísticos por posibles errores de especificación.

La velocidad de ajuste implica una vi da media de dos trimestres. La ecuación no muestra ningún problema estadístico y, de acuerdo con los estadísticos de Hansen (1992), todos los parámetros son constantes. En la siguiente subsección se desarrolla un sencillo modelo de mar gen de ganancia para la inflación y se investiga el papel del dinero.

b) Dinámica de la inflación en 1983-2000. Se estimó un modelo de

la inflación empezando con dos términos de desequilibrio a largo plazo: la

brecha de dinero

El coeficiente del término del margen de ganancia implica una vida media de 7

meses. El término del margen de ganancia puede simplificarse aún más usando el

hecho de que el indicador de salarios nominales (w) está

cointegrado con el tipo de cambio nominal y los precios externos

(e + p

us

). Esta propiedad hace que la PPC sea la condición relevante de

equilibrio a largo plazo para determinar la inflación en México desde 1983.14 El aspecto que se desea

destacar de esta ecuación es que ni la brecha de dinero

IV. Relación a largo plazo entre el dinero y el tipo de cambio

El dinero y el tipo de cambio están relacionados a largo plazo y es útil hacer explícita esta vinculación. Para el primer periodo, el dinero fue la variable líder en la dinámica, mientras el tipo de cambio estaba controlado por el Banco Central. Las devaluaciones ocurrían después de que se presentaban expansiones inflacionarias del dinero. Para el segundo periodo, el tipo de cambio causa, en el sentido de Granger, el aumento de los precios y del dinero. Por esta razón, intentar encontrar una relación a largo plazo entre el dinero y el tipo de cambio que abarque toda la muestra es más difícil con el procedimiento de Johansen, el cual no fue elaborado para detectar cambios en la dinámica de corto plazo. Para estimar la relación de cointegración entre el dinero y el tipo de cambio se usó el método de mínimos cuadrados completamente modificado (MCCM) propuesto por Phillips y Hansen (1990) que no requiere la estimación de la dinámica a corto plazo.

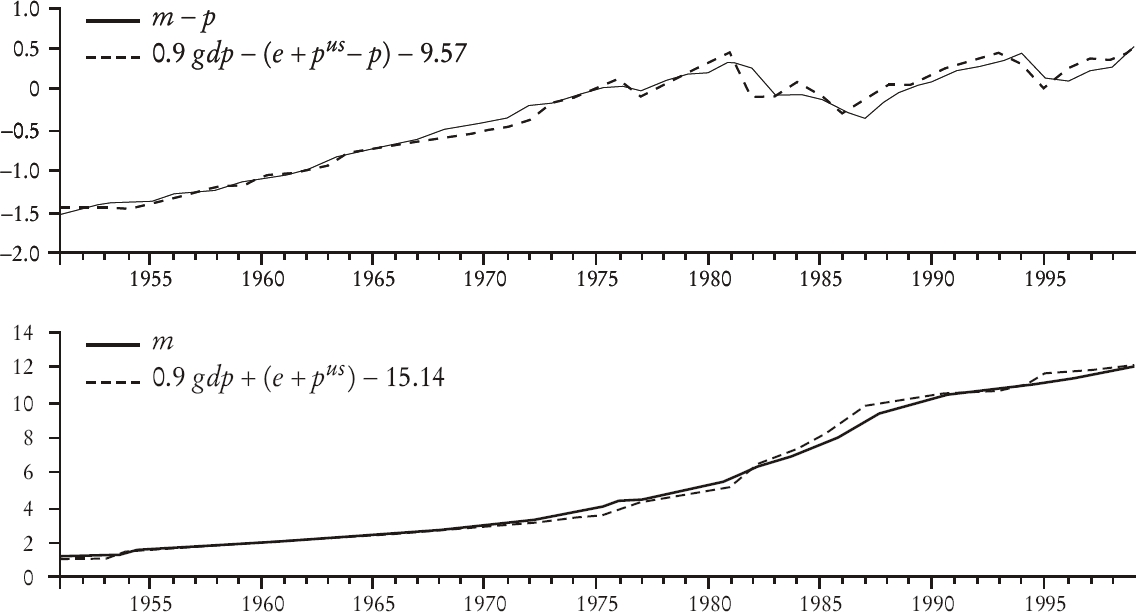

Se aplicó la estimación de MCCM a la relación del logaritmo del dinero real, el logaritmo del tipo de cambio real y el logaritmo del producto real. La muestra va de 1951 a 2000. Aunque la ecuación continúa funcionan do si se estima desde 1945, el coeficiente para la tasa del tipo de cambio real no admite la restricción de ser igual a 1. Dividir la muestra, como en los modelos para la demanda de dinero y la inflación, implica algunos problemas por que el tipo de cambio nominal durante el primer periodo sólo cambió en el momento de las devaluaciones. Los coeficientes deben interpretar se como el promedio de los dos periodos. El resultado se presenta en la ecuación (14).

Puesto que el tipo de cambio real es estacionario, e + p us − p se revierte a su media, por lo cual los precios internos puede eliminar se de la expresión y es posible obtener una relación a largo plazo directa aproximada para el dinero nominal y el tipo de cambio nominal:

que es una versión de la ecuación de libro de texto (3) analizada líneas arriba.

La ecuación (14) indica que hay una relación a largo plazo entre los sal dos reales, la producción real y el tipo de cambio real. La ecuación (15) hace explícito que la tasa de crecimiento no inflacionaria a largo plazo del dinero es 0.9 y que el componente inflacionario equivale al crecimiento de los precios externos y del tipo de cambio nominal. Obviamente, es tas relaciones no se mantienen en los casos en los que el tipo de cambio real no sea estacionario y, por tanto, es poco factible que se les encuentre en los datos de la mayoría de los países don de la validez de PPC sea dudosa. La gráfica 3 muestra la precisión de estas ecuaciones estáticas para ajustarse a los datos. En ambas partes de la gráfica la línea continua representa el lado izquierdo de cada ecuación y la línea de guiones el lado derecho.

No es posible un modelo sencillo de corrección de error para toda la muestra porque la dinámica se modificó de modo particular. Una inspección cuidadosa de la parte inferior de la gráfica 3 sugiere un cambio en la dinámica de ajuste en 1982.15 Antes de ese año, el tipo de cambio nominal era fijo hasta que la inflación acumulada, causada por la demanda excesiva de dinero y la pérdida de reservas, obligó a devaluar. Para esta parte de la muestra, el tipo de cambio nominal era la variable de corrección de error, por lo que la línea de guiones por lo general estuvo por debajo de la línea continua hasta que una devaluación cerró la brecha. Después de 1982 el proceso fue diferente principalmente en que la tasa de depreciación no fue afectada por el término de corrección de error, pero la tasa de crecimiento del dinero sí lo fue. Esto puede verse en la gráfica en que la línea de guiones está por lo general encima de la línea continua, antes de que la brecha sea cerrada por el incremento del dinero.

Se presenta dos modelos de corrección de error para la ecuación (15) [los que corresponden a la ecuación (14) pasan la prueba más fácilmente]. Para el periodo 1945-1981, la variable dependiente es la depreciación del tipo de cambio nominal y para la muestra de 1983-2000, la variable dependiente es la tasa de crecimiento del dinero. Como lo sugiere la segunda parte de la gráfica 3, ningún otro modelo de corrección de error es factible para la ecuación (15).

La ecuación para el tipo de cambio nominal que abarca el periodo 1951-1981 es sólo una aproximación porque el proceso de ajuste en realidad se dio mediante devaluaciones y no es sorprendente que, por esta razón, falle en varias de las pruebas estadísticas.

Los residuales no son normales según la prueba Jarque-Bera (J-B) y el estadístico RESET rechaza la especificación lineal, como era de esperarse. Los problemas surgen porque el proceso de ajuste no fue continuo, sino que se presentó mediante cambios poco frecuentes pero grandes (devaluaciones), por lo que el modelo anterior, que sería más adecuado para una variable de ajuste continuo, es inapropiado de entrada. La falla en la pruebas de normalidad y heteroscedasticidad son resultado de esta característica. Sin embargo, no creímos que valiera la pena para nuestros propósitos explorar un modelo más complejo del proceso de ajuste.

En 1954-1971 la tasa promedio de crecimiento del dinero (9.5%) se acercaba mucho a la tasa promedio de crecimiento del producto real (6.6%) más el promedio de la inflación de los Estados Unidos (2.4%), lo que permitía que los precios se mantuvieran en línea con el tipo de cambio real sin pérdida de reservas. En 1972 el gobierno finalizó su periodo de disciplina fiscal y de ese año hasta 1976 la tasa anual de crecimiento del dinero (25%) estuvo bastante por encima de la suma de la tasa promedio de crecimiento del producto real (6.3%) y la inflación promedio de los Estados Unidos (6.9%). Por esta razón, el modelo implica un ajuste en el valor del peso durante los años setenta, como lo esperaban los agentes económicos. El banco central se quedó sin reservas y la devaluación se presentó a fines de 1976.

No se deriva ningún modelo de corrección de error para el tipo de cambio nominal para el periodo 1983-2000, porque la variable de ajuste fue la tasa de crecimiento del dinero, como se dijo líneas arriba. En el modelo para 1983-2000, la tasa de crecimiento del dinero es la variable dependiente y se estimó con datos trimestrales aunque, por sencillez, los parámetros a largo plazo son los de la ecuación (15).

El modelo funciona bien en términos generales, aunque tiene un problema de heteroscedasticidad detectado por la prueba W-Het. El problema surge por la restricción de los coeficientes a largo plazo, estimados con una serie diferente, que omite los precios y la inflación en la dinámica. Sin embargo, los modelos en términos de variables nominales muestran más explícitamente la relación entre el dinero y el tipo de cambio, que es lo que esta sección intenta. En todo caso el problema no es grave, y se puede lidiar con él sencillamente calculando errores estándar robustos. Resulta que éstos son muy similares a los que registramos aquí.

En sistemas de tipos de cambio fijos con PPC, el tipo de cambio nominal está determinado exógenamente y el dinero es endógeno si la paridad es creíble y se mantiene sin pérdida de reservas. El rompimiento de esta regla causó el colapso de esta política en México y esto explica por qué el tipo de cambio nominal actúa como la variable débilmente exógena o de corrección de error para el periodo 1945-1981. Durante el tiempo en que el dinero apareció como la variable correctora de error (1983-2000), se presentaron dos clases de esquemas de flotación. Hasta fines de 1994, el Banco Central tenía una función abierta en la determinación del tipo de cambio nominal, por lo que no resulta improbable que se haya aprovechado esta variable para varios propósitos.

Sin embargo, desde 1995 ha existido un sistema declarado de flotación libre. En esta situación no está claro que el dinero deba seguirse ajustando a los movimientos del tipo de cambio, como lo implica la ecuación (17). Una explicación posible es que como el tipo de cambio no ha tenido los movimientos abruptos del pasado y no ha transcurrido mucho tiempo, las pruebas estadísticas no pueden detectar un rompimiento estructural, por lo que la ecuación se ajusta bien a los datos, incluso para el periodo de libre flotación, aunque no vemos una razón abrumadora para que esto haya sido así. Por supuesto, también es posible que las autoridades hayan estado interviniendo en el mercado de divisas (fenómeno conocido como temor a la flotación), pero tampoco tenemos esa impresión.

Conclusiones

En este artículo se analiza los cambios en las relaciones y la dinámica a largo plazo del dinero, los precios y el tipo de cambio de 1945 a 2000. El estudio está basado en los modelos teóricos más ortodoxos para estas variables y llega a varios resultados relevantes y novedosos. La demanda de dinero a largo plazo sufrió un cambio estructural conspicuo en 1982. Este cambio fue causado por una modificación de política económica después de que se presentó la crisis de la deuda en 1982. Simultáneamente ocurrió un cambio en la dinámica de la inflación. Para todo el análisis el producto real es considerado como una variable débilmente exógena y la inflación siempre es determinada endógenamente. Los casos del dinero y del tipo de cambio son más complejos.

Antes de ese año, la demanda de dinero a largo plazo tenía una forma muy sencilla, en la que la elasticidad del ingreso era de 1 y el coeficiente para el costo de oportunidad era 0; es decir, la velocidad de circulación del dinero era constante (la ecuación cuantitativa del dinero). Tanto la relación a largo plazo como el mecanismo correspondiente de corrección de error permanecieron estables de 1945 a 1981. Las principales causas de la inflación en ese periodo fueron la oferta excesiva de dinero (esto es, las desviaciones observadas del dinero con respecto a su nivel de equilibrio a largo plazo) y la inflación externa (en este caso la de Estados Unidos). El dinero aparecía como una causa directa de inflación porque el Banco Central tenía que financiar parte del déficit público mediante la emisión de dinero. El tipo de cambio nominal se ajustaba por devaluaciones que seguían a los periodos de inflación.

Desde 1983 hasta el final de la muestra, la demanda de dinero a largo plazo tiene una elasticidad menor de 1 (0.5) y un valor negativo para la semielasticidad de la tasa de interés (−0.5). De nueva cuenta, esta relación a largo plazo y la demanda de dinero a corto plazo son estables ante la presencia de varias conmociones económicas y políticas. El proceso inflacionario también tomó una forma muy diferente. El nivel de precios está determinado, en el contexto de una relación de equilibrio a largo plazo del margen de ganancia, por el tipo de cambio, el IPC de los Estados Unidos y los salarios nominales. La dinámica de la inflación está determinada por el mecanismo de corrección de error asociado con esta relación a largo plazo y no se encuentra ningún efecto significativo ni para la brecha de dinero ni para la tasa de crecimiento del dinero.

A pesar de las diferencias entre los dos periodos, la relación a largo plazo entre el dinero y el tipo de cambio ha sobrevivido básicamente inalterada ante diferentes sistemas de tipo de cambio durante los seis decenios cubiertos por este estudio. Esta relación enuncia que, en el largo plazo, la oferta de dinero ha sido exactamente suficiente para satisfacer el crecimiento del producto real, los precios externos (Estados Unidos) y el tipo de cambio no minal. El parámetro que corresponde al producto real podría haber cambiado (de modo que el que se muestra es un promedio de los que corresponden a dos periodos diferentes), pero el que corresponde a los precios externos y al tipo de cambio nominal definitivamente no. La dinámica del ajuste también cambió de un modo peculiar. Antes de 1982 la depreciación del tipo de cambio real (pero no la tasa de crecimiento del dinero nominal) era la variable que restablecía el ajuste. Por lo contrario, durante el periodo 1983-2000, la tasa de crecimiento del dinero nominal (pero no la depreciación del tipo de cambio nominal) fue la variable que respondió a las desviaciones a largo plazo.

Los resultados de este estudio muestran que las autoridades mexicanas usa ron la oferta de dinero y el tipo de cambio como instrumentos de política para determinar la senda de los precios en el tiempo. Ya que los periodos de inflación alta no parecen haber sido causados por errores o instrumentos inadecuados de política monetaria si no, quizá, por la presión para aumentar los ingresos fiscales, no hay una razón clara por la cual no pudiera seguir se usan do todavía el agregado monetario o el tipo de cambio en México como la base de la política monetaria. Sin embargo, más de acuerdo con las tendencias actuales y quizá por percibir algunas ventajas adicionales, el Banco Central decidió adoptar desde 2001 un marco de política monetaria que se centra en la fijación de objetivos de inflación. Será interesante observar si ese marco de política modifica la singular relación a largo plazo que han tenido el dinero y el tipo de cambio en México.