nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: G31, E22, F32.

Introducción

Una de las decisiones corporativas más relevantes dentro de una empresa, es determinar su estructura de capital óptima. Esto implica decidir cuales serán las fuentes de financiación (deuda bancaria, colocación de bonos, emisión de acciones, entre otras), así como los plazos en los cuales estos instrumentos se deben cancelar o refinanciar. Como en toda decisión financiera, la mejor opción dependerá de la percepción gerencial de los riesgos existentes en cada una de las opciones.

Uno de los riesgos por considerar es el de liquidez. Este riesgo se refiere a la imposibilidad de cumplir con obligaciones adquiridas previamente, que obligan la liquidación anticipada de los proyectos financiados o de los activos adquiridos con anterioridad por la empresa, de manera de generar flujos de caja suficientes para cubrir estas obligaciones.1

El riesgo de liquidez es un fenómeno de corto plazo, estrictamente vinculado al costo esperado de refinanciación de la deuda. Ante un aumento de las tasas de interés, el valor de renovación de la deuda de corto plazo se incrementa de manera automática. Si la empresa no anticipa este aumento de tasas, y no tiene suficiente flujo de caja para cubrir este aumento de la carga financiera, comenzará a vender los activos más líquidos. En este caso, el riesgo de liquidez es mayor en la medida que una empresa está más desfasada en términos de madurez, es decir, cuando presenta niveles de deuda de corto plazo muy por sobre los de activos de corto plazo.

Desde un punto de vista teórico, Hart y Moore (1994) muestran que este desfase no debiera existir, por cuanto la empresa debiera mantener deuda de la misma madurez que la de sus activos. Sin embargo, las pruebas internacionales (véase cuadro 4) muestran que muchas empresas mantienen altos montos de deuda de corto plazo.2 Por ejemplo, se observa que el Sudeste Asiático es una de las regiones con más desfase de madurez. En la América Latina, Argentina y Perú, también muestran importantes desfases.

El hecho de que los países del Sudeste Asiático presentan excesiva deuda de corto plazo, es de relevancia para el resto de la economías emergentes, ya que se argumenta que este podría ser uno factor clave en explicar la ocurrencia y severidad de la crisis financiera producida en la región en 1998.3 En esta línea, varios trabajos anteriores han presentado pruebas que muestran que la deuda de corto plazo parece ser un factor de riesgo adicional, tanto a nivel de la empresa como en el agregado.4

Considerando los elementos recién mencionados, es evidente la relevancia que tiene entender cuáles son los alcances del estar desfasado en términos de madurez, o en otras palabras, de mantener niveles excesivos de deuda de corto plazo. Este trabajo, busca cuantificar este efecto para el caso de Chile, que si bien es cierto muestra una exposición al riesgo de liquidez relativamente pequeño en comparación a otros países, dado que el desfase de madurez es pequeño, se ha visto enfrentada a periodos de gran volatilidad macroeconómica y a importantes incrementos de las tasas de interés.5

El análisis se centrará en cuantificar el efecto de un choque de liquidez en la inversión de las empresas. Creemos que un análisis adecuado de los efectos asociados al riesgo de liquidez, que nos permite hacer recomendaciones de política, debe centrarse en el sector real. Siendo la inversión en capital fijo la mejor medida para las empresas.

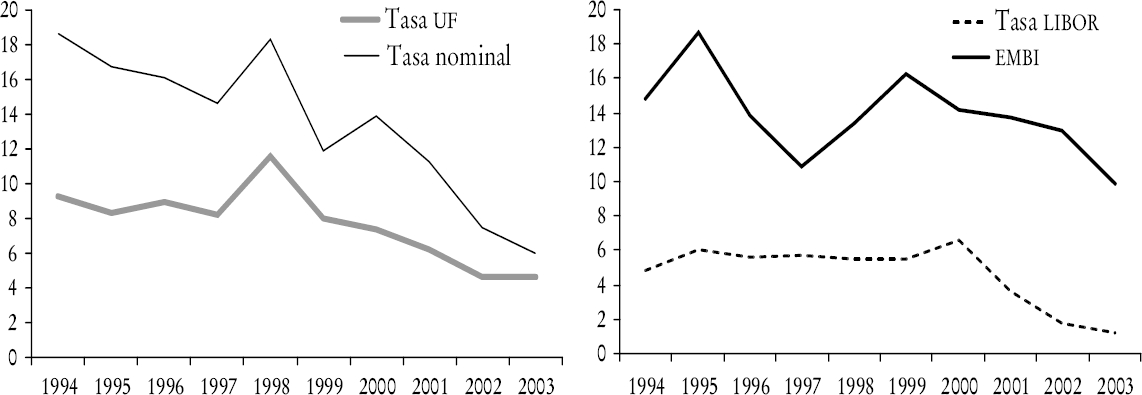

a Véase pormenores de las definiciones y de las fuentes de las series consideradas para construir las tasas en la sección III.

Gráfica 1 Tasas de interés internas y externas; rendimientos a tres meses a. (Porcentaje)

Cuadro 1 Estadísticas descriptivasa

| Observaciones | Media |

Desviación estándar |

Min. | Max. | |

| Inversión capital fijo | 1388 | 0.037 | 0.131 | −0.961 | 1.072 |

| Gastos financieros | 1352 | 0.017 | 0.014 | 0.000 | 0.062 |

| Rendimiento accionario | 567 | 0.000 | 0.002 | −0.028 | 0.009 |

| ROA | 1385 | 0.064 | 0.173 | −1.336 | 3.209 |

| Deuda corto plazo | 1365 | 0.185 | 0.162 | 0.000 | 1.097 |

| Activos corto plazo | 1382 | 0.248 | 0.206 | 0.000 | 1.089 |

| Desfase madurez | 1384 | −0.055 | 0.209 | −1.010 | 1.092 |

| Deuda total | 1380 | 0.408 | 0.315 | 0.000 | 3.793 |

| Deuda en dólares | 1231 | 0.092 | 0.145 | 0.000 | 0.929 |

| Activos en dólares | 1230 | 0.052 | 0.144 | 0.000 | 1.057 |

| Activos totales | 1388 | 128 000 000 | 277 000 000 | 35 | 2 770 000 000 |

a Véase en la sección III la fuente de los datos utilizados. Con la excepción de activos totales, que está medido en miles de pesos chilenos de 1996, el resto de las variables es presentado como fracción del total de activos del periodo anterior. El desfase de madurez es la diferencia entre deuda de corto plazo y activos de corto plazo.

Los resultados obtenidos en este trabajo muestran que el desfase de madurez es un factor de riesgo adicional relevante para las empresas. Se observa que efectivamente las empresas más desfasadas en términos de madurez invierten relativamente menos, cuando se ven expuestas a un choque de liquidez, tanto interno como externo. Este efecto es económicamente significativo y representa una caída equivalente a 6% de la inversión promedio de las empresas en la muestra.6

Además, se observa que este efecto adverso no es igual para todas las empresas de la muestra. En particular, las empresas que tienen acceso a los mercados externos, ya sea porque comercian ADR en la bolsa de Nueva York, o porque tienen propiedad extranjera, son capaces de absorber de mejor manera estos choques, reduciendo así su exposición al riesgo de liquidez.

Finalmente, se observa que el riesgo de liquidez interactúa de una manera complementaria con el cambiario. En particular, vemos que después de controlar por el riesgo de liquidez, las empresas con más deuda en dólares invierten relativamente menos después de una devaluación cambiaria. Lo contrario se observa si la empresa mantiene activos denominados en dólares.

I. Caracterización del desfase de madurez en el tiempo, entre empresas y países

1. Evolución del desfase de madurez en el tiempo

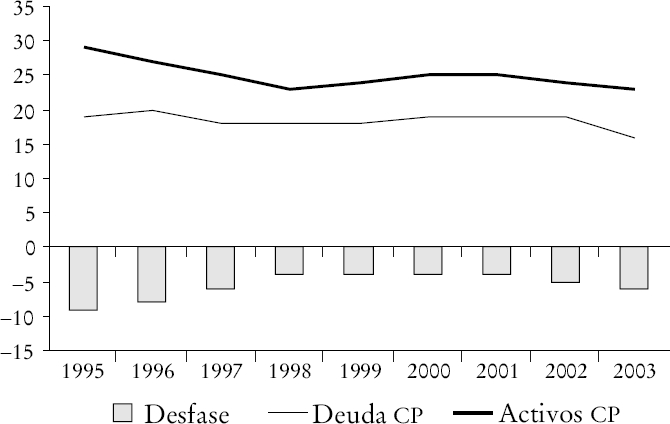

El cuadro 2 y la gráfica 2 muestran la evolución del desfase de madurez promedio de las empresas en la muestra. En primer lugar, se observa que las empresas, no solo están en fase sino que mantienen considerablemente más activos de corto plazo que deuda de corto plazo. Este hecho implica que el riesgo agregado asociado al desfase de madurez es reducido, sin embargo, esto no implica que no existan empresas en que sí se observen efectos adversos.

Cuadro 2 Desfase de madurez, deuda total y deuda en dólares por añoa

|

Número

de observaciones |

Deuda CP |

Activos CP |

Desfase

de madurez |

Deuda total |

Deuda CP |

Deuda

en dólares |

||

| (Porcentaje de activos totales) | (Porcentaje de deuda total) | |||||||

| 1995 | 124 | 0.19 | 0.29 | −0.09 | 0.36 | 0.59 | 0.26 | |

| 1996 | 142 | 0.20 | 0.27 | −0.08 | 0.37 | 0.59 | 0.31 | |

| 1997 | 159 | 0.18 | 0.25 | −0.06 | 0.39 | 0.54 | 0.33 | |

| 1998 | 163 | 0.18 | 0.23 | −0.04 | 0.43 | 0.53 | 0.35 | |

| 1999 | 164 | 0.18 | 0.24 | −0.04 | 0.42 | 0.51 | 0.27 | |

| 2000 | 167 | 0.19 | 0.25 | −0.04 | 0.42 | 0.53 | 0.48 | |

| 2001 | 162 | 0.19 | 0.25 | −0.04 | 0.42 | 0.55 | 0.22 | |

| 2002 | 156 | 0.19 | 0.24 | −0.05 | 0.42 | 0.53 | 0.20 | |

| 2003 | 151 | 0.16 | 0.23 | −0.06 | 0.43 | 0.52 | ||

| Total | 1388 | 0.18 | 0.25 | −0.06 | 0.41 | 0.54 | 0.30 | |

a El total para todas las columnas, con la excepción de la columna con el número de observaciones, contiene promedios simples para todos los años. El desfase de madurez es la diferencia entre deuda de corto plazo y activos de corto plazo.

a El desfase corresponde al de madurez, definido como la diferencia entre la deuda de corto plazo y los activos de corto plazo.

Gráfica 2 Desfase de madurez a. (Porcentaje de activos totales)

El nivel del desfase de madurez tiene forma de una U invertida. Vemos que en 1995 el desfase promedio fue −9%, para incrementarse a −4% en 1998, mantenerse en ese nivel hasta 2001 y finalmente mejorar hacia fines de la muestra y terminar en −6%. Esta variación se explica sobre todo por los cambios de los activos de corto plazo, los que caen inicialmente para después recuperarse, y volver a caer en 2002, aunque ahora acompañados por una caída aún mayor en la deuda de corto plazo, lo que genera la reducción del desfase. Esto indica que inmediatamente después de la crisis asiática, las empresas, en promedio, vieron incrementada su exposición en términos de madurez, lo que es congruente con el aumento de los costos de financiación observados en 1998, que impidieron la renovación completa de la deuda de corto plazo y, por ende, las empresas debieron liquidar activos de corto plazo para refinanciarse.

2. Desfase de madurez por categorías de empresas

El cuadro 3 muestra la deuda y los activos de corto plazo como porcentaje de los activos totales, así como el desfases de madurez, definido como la diferencia de estas dos variables, de acuerdo con una serie de características de las empresas. En primer lugar, se observa que no existe una diferencia estadísticamente significativa en el desfase entre empresas grandes y pequeñas, aunque sí estas últimas tienen una estructura de activos y de pasivos más orientada al corto plazo. En segundo lugar, se observa que las empresas más rentables, en términos de ROA, están menos desfasadas que las menos rentables, así se tiene que justamente las empresas menos preparadas para absorber un choque de liquidez son las más expuestas.

Cuadro 3 Desfase de madurez por categorías de empresasa. (Porcentaje de activos totales)

| Deuda corto plazo | Activos a corto plazo | Desfase de madurez | |||||||

| 0 | 1 | 0 | 1 | 0 | 1 | ||||

| Características generales | |||||||||

| Tamaño | 0.21 | 0.16* | 0.27 | 0.22* | −0.06 | −0.06 | |||

| ROA | 0.17 | 0.20* | 0.20 | 0.29* | −0.03 | −0.09* | |||

| Actividad en el extranjero | |||||||||

| ADR | 0.19 | 0.17 | 0.24 | 0.28* | −0.05 | −0.11* | |||

| Comerciable | 0.18 | 0.19 | 0.20 | 0.30* | −0.02 | −0.11* | |||

| Exportadora | 0.17 | 0.23* | 0.21 | 0.35* | −0.04 | −0.12* | |||

| Estructura corporativa | |||||||||

| Propiedad extranjera | 0.19 | 0.20 | 0.23 | 0.31 | −0.04 | −0.11* | |||

| Grupo económico | 0.20 | 0.18 | 0.25 | 0.25* | −0.05 | −0.07* | |||

| Otra característica | |||||||||

| AFP | 0.19 | 0.18 | 0.22 | 0.28* | −0.03 | −0.10* | |||

a Tamaño es una variable dicotómica, definida en función del logaritmo de los activos totales, que toma el valor de 1 si la empresa se encuentra sobre el percentil 50 en la muestra y de 0 si se encuentra por debajo. Análogamente, ROA es una variable dicotómica que toma el valor de 1 si la empresa se encuentra sobre el percentil 50, en términos de rentabilidad, y 0 si se encuentra por debajo. El resto de las variables son dicotómicas que toman el valor de 1 si la empresa pertenece a la categoría respectiva y de 0 si no. Un asterisco indica que se rechaza la hipótesis nula de que las medias de ambas categorías, para una característica determinada, son iguales. AFP indica si la empresa puede ser adquirida por las Administradoras de Fondos de Pensiones. Véase pormenores de las definiciones de las variables en la sección III.

Cuadro 4 Desfase de madurez en el mundo (año 2000)a. (Porcentaje)

| Deuda a corto plazo | Activos a corto plazo | Desfase de madurez | Número de empresas | ||

| (A) | (B) | (A)-(B) | |||

| América Latina | 21 | 24 | −3 | ||

| Argentina | 25 | 21 | 4 | 78 | |

| Brasil | 25 | 27 | −3 | 360 | |

| Chile | 16 | 21 | −5 | 157 | |

| Colombia | 20 | 29 | −9 | 25 | |

| México | 22 | 25 | −3 | 133 | |

| Perú | 26 | 23 | 4 | 64 | |

| Venezuela | 15 | 23 | −8 | 26 | |

| Sudeste Asiático | 38 | 33 | 4 | ||

| Corea del Sur | 41 | 33 | 8 | 698 | |

| Malasia | 31 | 34 | −2 | 574 | |

| Filipinas | 23 | 29 | −6 | 157 | |

| Tailandia | 42 | 31 | 12 | 311 | |

| Indonesia | 54 | 33 | 21 | 245 | |

| Singapur | 35 | 42 | −7 | 355 | |

| Otros países emergentes | 30 | 38 | −8 | ||

| China | 30 | 36 | −5 | 213 | |

| República Checa | 21 | 24 | −2 | 48 | |

| Hungría | 25 | 31 | −7 | 38 | |

| Rusia | 23 | 33 | −10 | 33 | |

| Turquía | 51 | 64 | −13 | 133 | |

| Sudáfrica | 30 | 40 | −10 | 402 | |

| Grecia | 30 | 45 | −15 | 282 | |

| Hong Kong | 23 | 28 | −6 | 498 | |

| India | 34 | 42 | −9 | 333 | |

| Israel | 27 | 35 | −8 | 97 | |

| Luxemburgo | 32 | 43 | −11 | 23 | |

| Pakistán | 41 | 34 | 6 | 85 | |

| Taiwán | 27 | 36 | −9 | 416 | |

| G7 | 32 | 36 | −4 | ||

| Otros países industrializados | 29 | 35 | −6 | ||

a Elaboración propia con base en información de Worldscope Database. Deuda de corto plazo y activos de corto plazo expresados como porcentaje de los activos totales. Los promedios regionales corresponden a promedios simples. G7 incluye Canadá, Alemania, Francia, Reino Unido, Italia, Japón y Estados Unidos. Otros países industrializados incluye Australia, Austria, Bélgica, Suiza, Dinamarca, España, Finlandia, Irlanda, Holanda, Noruega, Nueva Zelanda, Polonia, Portugal y Suecia.

Con respecto a las empresas que tienen actividad en el extranjero, ya sea porque exportan o emiten ADR en el mercado estadunidense, se observa que están menos desfasadas en término de madurez. Por ejemplo, para el caso de las empresas que exportan el desfase de madurez es de −12% de los activos totales, mientras que las que no exportan, tiene un desfase de −4%. Cuando se consideran características relacionadas con la estructura corporativa de las empresas, se observa que las empresas con propiedad extranjera, y las que pertenecen a grupos económicos, están menos desfasadas, con respecto a las que no tienen propiedad extranjera y a las que no pertenece a ningún grupo económico. En el caso de esta última categoría vemos que la diferencia de desfases de madurez es menor, −5% versus −7%, aunque aún es estadísticamente significativa. Por último, se observa que las empresas que poseen acciones que pueden ser adquiridas por las Administradoras de Fondos de Pensiones (AFP), también presentan desfases menores, en relación con las que no poseen acciones.

En resumen, advertimos que con la excepción del tamaño de las empresas, en todas las restantes categorías se observan diferencias significativas entre las empresas con una cierta característica con las que no la tienen. Esta diferencia, en todos los casos, muestra que el desfase es mayor en las empresas que están menos preparadas para absorber un choque de liquidez. Así, las empresas menos rentables, sin acceso a los mercados internacionales, cuya propiedad no está en manos de extranjeros, o en manos de grupos económicos locales y, finalmente, que no cumplen con los estándares requeridos para poder ser adquiridas por las AFP, son las que muestran mayores desfases de madurez.

3. Comparación internacional

El cuadro 4 muestra el desfase de madurez en el mundo durante 2000. En primer lugar se observa que la deuda de corto plazo en la América Latina es mayor que en el resto de las regiones, alcanzando 21% de los activos totales, mientras que, por ejemplo, los países del Sudeste Asiático alcanzan 38%. Por otra parte, tanto los otros países emergentes como los países desarrollados presentan deudas de corto plazo cercanas a 30%. En Chile, la deuda de corto plazo es particularmente baja, alcanzando sólo 16%, siendo el segundo más bajo en la América Latina, después de Venezuela.

En segundo lugar, cuando se considera la medida de desfase de madurez, se observa que la región más expuesta a choques de liquidez es el Sudeste Asiático, donde a diferencia de las demás regiones la deuda de corto plazo es mayor que el de los activos de corto plazo, alcanzando 38 y 33%, respectivamente.

La América Latina, que parecía la región menos expuesta cuando sólo se consideraba la deuda de corto plazo, se convierte en la segunda región más vulnerable detrás del Sudeste Asiático, aunque su deuda de corto plazo es menor que el de sus activos de corto plazo, 21 y 24%, respectivamente. Siguen a la América Latina en su nivel de exposición, el G7, otros países industrializados, y finalmente otros países emergentes. En este contexto Chile, se encuentra con una baja exposición, siendo sólo superado en la América Latina por Colombia y Venezuela, y estando por encima de Argentina, Brasil, México y Perú. Es importante advertir que Argentina y Perú, son los más desfasados en la región, manteniendo niveles de deuda de corto plazo superiores a los activos de corto plazo.

II. Estrategia empírica

1. Especificación

Para estimar el efecto de un choque de liquidez en el desempeño de las empresas, con distinto grado de desfase de madurez, se estima la siguiente ecuación en forma reducida7

en que Y it es la inversión en capital físico o alguna de las variables de desempeño financiero para la empresas i en el periodo t, D it−1 representa el desfase de madurez de la empresa i en el periodo t − 1, S t es una medida del choque de liquidez en el periodo t, X it−1 es un grupo de controles adicionales, η i denota un efecto fijo para cada empresa, y, finalmente, ε it es un término de error no observable.

Para el caso en que la variable dependiente es la inversión en capital fijo, la ecuación (1) implica la existencia de un ajuste parcial,8 lo que se refleja en la inclusión de la variable dependiente rezagada como un regresor adicional. La validez o no de este modelo de ajuste parcial será una pregunta empírica adicional que analizamos en la sección de resultados. En las especificaciones en que la variable dependiente es gastos financieros o rentabilidad, se simplificará la especificación, con el supuesto de que este ajuste parcial no existe (δ = 0).

Como se dijo líneas arriba, nuestro interés está centrado en el efecto que tienen los choques de liquidez en las decisiones de inversión de la empresa. En este contexto, se pondrá particular atención en el coeficiente estimado para la interacción entre el choque de liquidez y el desfase de madurez, α. Este coeficiente mide el efecto de un incremento en el costo de financiación de las empresas (S), en una medida de desempeño (Y), para empresas con diferentes desfases de madurez (D). A priori, esperamos que este coeficiente sea negativo para el caso de la inversión en capital fijo, es decir, se espera que la existencia de excesiva deuda de corto plazo debilite la posición de la empresa, haciéndola perder oportunidades de inversión rentables, debido a los problemas de caja derivados del incremento no esperado en la carga financiera.

2. Estimación econométrica

La ecuación (1) se estima utilizando el estimador de mínimos cuadrados ordinarios (MCO) con efectos fijos de las empresas (MCO/EF) y el estimador Arellano-Bond (AB). El estimador MCO/EF será congruente en la medida que las variables independientes sean ortogonales al residuo, es decir, se cumpla que (D it−1 , S t , X it−1 ⊥ε it ). Al menos dos elementos considerados en la estrategia empírica que presentamos parecen ir en línea con esta condición. En primer lugar, es razonable suponer que ninguna de las empresas en nuestra muestra es lo suficiente grande para influir en las tasas de interés utilizadas para medir los choques de liquidez. Esto implica que S t es exógena en relación con cualquiera de las variables de desempeño consideradas como variables dependientes. En segundo lugar, las variables contables incluidas como regresores (D it−1 y X it ) están rezagadas un periodo. Si bien es cierto que incluir estas variables rezagadas no garantiza en lo absoluto la eliminación de endogeneidad de las mismas, creemos que al menos reduce de manera importante este problema.

Cuando se estime la ecuación (1) incluyendo como regresor la variable dependiente rezagada, el estimador MCO/EF será incongruente, debido a la inclusión al mismo tiempo de efectos fijos de la empresa (Nickell, 1981).

Para resolver este problema de incongruencia utilizamos el estimador propuesto por Arellano y Bond (1991). Este estimador, en una primera etapa, diferencia la ecuación (1), para luego estimar un sistema de ecuaciones, una para cada periodo, utilizando el método generalizado de momentos (GMM) propuesto por Hansen (1982).

Si se cumple que E[y i1 , ε it ] = 0 para t = 2, ..., T, y E[ε is , ε it ] = 0 para todo s ≠ t, se derivan las siguientes condiciones de momento E[Δε it Y it−s ] = 0 para s ≥ 2 y t = 3, ..., T. Utilizando el análogo muestral de estas condiciones de momento, se obtiene el estimador AB minimizando la siguiente función

en que Z es una matriz que contiene en cada fila los instrumentos disponibles en cada periodo, y W es una matriz de ponderadores. El estimador AB en 1 etapa utiliza

en que H es una matriz cuadrada con 2 en la diagonal principal, −1 en la primera diagonal sobre y bajo la diagonal principal y 0 en las restantes casillas. El estimador AB en 2 etapas utiliza

en que

III. Datos

La base de datos contiene información para una muestra de empresas no financieras,10 para el periodo 1994-2003. En particular, se utiliza la información contenida en las balanzas contables de las sociedades anónimas abiertas, las cuales, por ley, deben ser informadas a la Superintendencia de Valores y Seguros (SVS), utilizando la ficha económica y contable unificada, FECU.

Con la información contable registrada en las balanzas, se construye el desfase de madurez, como la diferencia entre los pasivos de corto plazo y los activos de corto plazo, en que corto plazo considera todo lo que expira dentro del lapso de un año. Considerando esta definición, una empresa está más expuesta en términos de liquidez mientras la variable desfase de madurez sea más positiva. Esta definición incorpora todo tipo de deuda, no diferenciando, por ejemplo, por la moneda en que fue emitida.

La información obtenida de las FECU es complementada con el valor en libros de la deuda denominada en dólares y de los activos denominados en dólares, ambos montos trasformados a pesos utilizando el tipo de cambio del fin de año respectivo. La deuda en dólares, disponible para el periodo 1994-2002, es obtenida de Benavente, Johnson y Morandé (2003), mientras que la información de activos en dólares es obtenida de Cowan, Hansen y Herrera (2005).11

Para las empresas registradas en la bolsa, se incorpora la información bursátil de las mismas, en particular, el precio, los dividendos pagados y el número de acciones a diciembre de cada año. Esta información es obtenida de Economática.12

Adicionalmente incorporamos una serie de variables que describen características de las empresas. AFP es una variable dicotómica que toma el valor de 1 si la acción de la empresa puede ser adquirida por una Administradora de Fondos de Pensiones (AFP), para mantenerla en su cartera de inversiones. Esta variable fue construida con base en información obtenida en la Superintendencia de AFP. Propiedad extranjera corresponde a una variable dicotómica que toma el valor de 1 si la empresa tiene propiedad extranjera. Esta variable fue construida en dos etapas: en una primera etapa se identificó la nacionalidad del accionista mayoritario por medio de varias fuentes, la SVS, WorldScope y Economática, para luego en una segunda etapa confirmar la nacionalidad de la casa matriz de la empresa que aparecía en la primera etapa como accionista principal. Para ello se utilizó información de Lexis-Nexis Database. ADR, es una variable dicotómica que toma el valor de 1 en el periodo en que la empresa comercia acciones en la Bolsa de Nueva York en la forma de American Depositary Recepient. Esta variable fue construida a partir de información disponible en el sitio web de JP Morgan. Finalmente, se define Duración; como el número de años que la sociedad anónima fue inscrita en la SVS.

Como medidas de desempeño de la empresa se consideran la inversión en capital fijo, medida como cambios en el acervo,13 el gasto financiero de la empresa, medido como el flujo de gasto asociado al pago de intereses, ROA, definido como EBIT14 sobre activos, y finalmente, el rendimiento accionario de la empresa, definido como la variación del precio por acción más el pago de dividendos por acción.

Como medidas de los choques de liquidez, o del costo de financiación al que se enfrentan las empresas, se consideran varias variables macro, es decir, que no varían entre empresas para un mismo año. Como medida del costo de financiación interna real utilizamos la tasa de colocación en UF promedio del sistema financiero para préstamos entre 30 y 89 días.15 Como medida del costo de financiamiento nominal utilizamos la tasa de colocación en pesos promedio del sistema financiero para préstamos entre 30 y 89 días. Ambas series fueron obtenidas del Banco Central de Chile. Como medidas de los costos de financiación externa se consideran la tasa LIBOR en dólares,16 y el EMBI.17 La tasa LIBOR es obtenida de Bloomberg, mientras que el EMBI corresponde al índice de la canasta de bonos de economías emergentes mantenido por JP Morgan.18 Como medida de las variaciones del tipo de cambio real se utiliza la diferencia de los logaritmos del tipo de cambio real, definido éste como la proporción tipo de cambio nominal/índice de precios al consumidor, IPC. Ambas series son obtenidas del Banco Central de Chile.

Finalmente, los datos son modificados de varias maneras: i) para las empresas que mantienen contabilidad en dólares se convierten los saldos y estados resultados a pesos, utilizando el tipo de cambio de diciembre de cada año; ii) se convierten todas las variables contables a pesos de 1996, utilizando para ello el índice de precios al consumidor (IPC) de diciembre de cada año; iii) para asegurar la congruencia de los datos de la empresa se aplican varias restricciones contables; así, se eliminan observaciones si: a) los pasivos totales los activos del periodo anterior son negativos o mayores a 1.1;19b) si los activos de corto plazo, los pasivos de corto plazo, la deuda y los activos en dólares sobre los activos del periodo anterior son menores a 0 o mayores a 1.1; c) los pasivos de corto plazo o la deuda en dólares es mayor a la deuda total; d) la medida de desfase de madurez sobre activos del periodo anterior es menor a −1.1 o mayor a 1.1; iv) finalmente se construye un z-score, z, y se eliminan las observaciones de todas las variables dependientes en las que se de que |z| > 2.

IV. Resultados

1. Inversión en capital fijo

a) Choques de tasas de interés. El cuadro 5 muestra las estimaciones de la ecuación (1), que cuantifican el efecto de un choque de liquidez, medido con la tasa de interés de corto plazo prevaleciente en el sistema financiero, en la variación del acervo de capital fijo. En particular, se diferencia el efecto que tiene un incremento de las tasas de interés internas, medida con la tasa en UF y con la tasa nominal, como el efecto de un incremento de las tasas de interés externo, medido a través de la tasa LIBOR en dólares, como con el EMBI.

Cuadro 5 Inversión y choques de liquideza

| Tasa interna | Tasa externa | Tasa interna | Tasa externa | ||||||||

| Tasa UF | Tasa nominal | Tasa LIBOR | EMBI | Tasa UF | Tasa nominal | Tasa LIBOR | EMBI | ||||

| Desfase de madurez × tasa interna | −2.198 [0.857]** |

−1.097 [0.231] |

−2.332 [0.808]*** |

−1.136 [0.433]*** |

|||||||

| Desfase de madurez × tasa externa | −2.586 [0.736]*** |

−1.436 [0.732]* |

−2.311 [1.002]** |

−1.309 [0.707]* |

|||||||

| Deuda total × tasa interna | 0.873 [0.936] |

0.307 [0.428] |

0.556 [1.093] |

0.096 [0.462] |

|||||||

| Deuda total × tasa externa | 0.96 [1.001] |

0.472 [0.512] |

0.912 [0.738] |

0.743 [0.764] |

|||||||

| Deuda dólares × Δrer | −0.632 [0.188]*** |

−0.596 [0.181]*** |

−0.635 [0.186]*** |

−0.665 [0.176]*** |

−0.67 [0.412] |

−0.635 [0.407] |

−0.654 [0.407] |

−0.71 [0.428]* |

|||

| Activo dólares × Δrer | 1.049 [0.151]*** |

1.03 [0.159]*** |

1.038 [0.146]*** |

1.029 [0.125]*** |

1.221 [0.564**] |

1.198 [0.561]** |

1.204 [0.568]** |

1.205 [0.572]** |

|||

| Desfase de madurez | 0.126 [0.043]*** |

0.109 [0.020]*** |

0.081 [0.034]** |

0.152 [0.097] |

0.125 [0.071]* |

0.11 [0.066]* |

0.051 [0.058] |

0.105 [0.100] |

|||

| Deuda total | −0.125 [0.086] |

−0.103 [0.077] |

−0.11 [0.077] |

−0.129 [0.099] |

−0.065 [0.077] |

−0.032 [0.069] |

−0.069 [0.058] |

−0.134 [0.103] |

|||

| Deuda en dólares | −0.047 [0.049] |

−0.042 [0.051] |

−0.047 [0.051] |

−0.029 [0.048] |

−0.071 [0.071] |

−0.066 [0.068] |

−0.073 [0.067] |

−0.052 [0.066] |

|||

| Activo en dólares | 0.006 [0.029] |

0.011 [0.029] |

0.006 [0.029] |

−0.01 [0.028] |

−0.105 [0.082] |

−0.095 [0.079] |

−0.101 [0.080] |

−0.103 [0.080] |

|||

| Δrer | 0.008 [0.064] |

0.002 [0.035] |

−0.013 [0.051] |

−0.009 [0.070] |

0.042 [0.043] |

0.034 [0.045] |

0.038 [0.041] |

0.046 [0.055] |

|||

| Tasa interna | 0.594 [0.210]*** |

0.393 [0.071]*** |

0.189 [0.210] |

0.205 [0.127] |

|||||||

| Tasa externa | 0.788 [0.157]*** |

0.388 [0.183]*** |

0.499 [0.325] |

0.084 [0.201] |

|||||||

| Var. dep. rezagada | 0.19 [0.066]*** |

0.184 [0.065]*** |

0.181 [0.066]*** |

0.192 [0.064]*** |

|||||||

| Prueba Sargan/Hansen | 0.69 | 0.67 | 0.69 | 0.70 | |||||||

| AR(1) | 0.00 | 0.00 | 0.00 | 0.00 | |||||||

| AR(2) | 0.82 | 0.78 | 0.66 | 0.77 | |||||||

| Observaciones | 1 388 | 1 388 | 1 388 | 1 388 | 1 194 | 1 194 | 1 194 | 1 194 | |||

| R 2 | 0.31 | 0.31 | 0.31 | 0.30 | |||||||

| Método de estimación | MCO/EF | Arellano Bond (1 etapa) | |||||||||

a Entre corchetes se presenta el desvío estándar robusto, ajustado por cluster por año. Desfase de madurez es la diferencia entre deuda de corto plazo y activos de corto plazo. Δrer corresponde a la variación en logaritmos del tipo de cambio real. Tasa UF corresponde a la tasa de colocación en UF promedio del sistema financiero para préstamos entre 30 y 89 días. Tasa nominal corresponde a la tasa de colocación en pesos promedio del sistema financiero para préstamos entre 30 y 89 días. Tasa LIBOR corresponde a la tasa LIBOR en dólares. EMBI corresponde al índice asociado a la canasta de bonos de economías emergentes mantenido por JP Morgan. Las variables contables están rezagadas un periodo y, además, están escaladas por activos totales. MCO/EF corresponde al estimador de mínimos cuadrados ordinarios con efectos fijos por empresa. Las estimaciones de Arellano-Bond utilizan todo el conjunto de instrumentos disponibles, y consideran tanto las variables interactuadas como aquellas en nivel, como endógenas. AR(1) y AR(2) corresponde al valor p de las pruebas de autocorrelación serial de orden 1 y 2 respectivamente. Véase pormenores de las definiciones de las variables en la sección III.

* Significación a 10 por ciento.

** Significación a 5 por ciento.

*** Significación a 1 por ciento.

En primer lugar, vemos que si una empresa está desfasada en la madurez de su estructura financiera es particularmente afectada cuando enfrenta un incremento no esperado en la tasa de interés interna. Como se esperaba, el coeficiente de interacción entre desfase de madurez y tasa de interés interna en la primera columna, es negativo y significativo, es decir, se observa que las empresas más desfasadas en términos de madurez, invierten relativamente menos cuando reciben un choque de liquidez. El coeficiente estimado para la interacción es aproximadamente de −2, lo que indica que para una empresa con un desfase promedio de 10%, un aumento no esperado en la tasa de interés interna de 1% genera una caída en la inversión en capital fijo cercana a 0.2% de los activos totales. Lo que representa a su vez 6% de la inversión promedio de las empresas de la muestra. Es decir, vemos que el efecto asociado al incremento de la financiación de corto plazo de las empresas afecta mucho sus decisiones de inversión. En un caso más extremo, un incremento de la tasa en UF de 5% reduciría en un tercio la inversión en capital fijo para estas empresas.

Este efecto es en particular relevante, por cuanto las empresas que presentan mayores desfases de madurez son a su vez las empresas más vulnerables, ya sea porque son las menos rentables, o porque no tienen acceso a los mercados externos, lo que les permitiría reducir, en algún grado, el riesgo de iliquidez.

El efecto negativo que se observa en la inversión de la tasa de interés interna en UF se mantiene, aunque se reduce a la mitad, cuando se considera la tasa interna nominal. En particular, la interacción entre el desfase de madurez y esta tasa es de −1.1. Esta reducción en el efecto en la inversión se puede explicar si las empresas son capaces de anticipar correctamente la inflación. En este caso un incremento no esperado en las tasas de interés internas es menor, por cuanto las empresas serían capaces de anticipar una parte de este incremento, la asociada a la variación de la inflación, y por ende tomar resguardos como la reducción de la inversión para incrementar así el flujo de caja, y hacer frente de mejor manera al incremento no esperado en la carga financiera. Este no sería el caso cuando se utiliza la tasa interna en UF, ya que como se ha mencionado esta es una tasa real.

Como hemos visto, mucha de las empresas en la muestra tienen actividad en el extranjero, ya sea porque son exportadoras, son importadoras de insumos, participan en los mercados bursátiles en los Estados Unidos, entre otras actividades financieras. Esto hace que algunas de estas empresas, ya sea indirecta o directamente, tengan acceso a mercados de crédito en el exterior. Es por esto que es relevante también evaluar el efecto de un incremento en el costo de financiación externa. Cuando se considera la tasa LIBOR en dólares de corto plazo, vemos que la interacción entre el desfase de madurez y esta tasa es negativa y estadísticamente significativa, lo que indica que también para las empresas desfasadas en términos de madurez, un incremento no esperado de las tasas externas hace que inviertan relativamente menos. Este efecto se mantiene cuando consideramos como medida de la tasa de interés externa al EMBI, aunque igual que para el caso de la tasa interna nominal el efecto se reduce a la mitad.

El cuadro 5 también muestra las regresiones de inversión que consideran la existencia de costos de ajustes, los cuales impiden que el acervo de capital fijo se ajuste de manera instantánea. En términos prácticos, esto implica la inclusión de la variable dependiente rezagada como regresor adicional.20 Dada la existencia de efectos fijos de la empresa, la inclusión de esta variable hace que el estimador MCO/EF sea incongruente. Así, las estimaciones que se realizan en este caso utilizan el estimador AB en una etapa. En primer lugar, vemos que los resultados obtenidos antes son sólidos al considerar explícitamente la existencia de costos de ajuste, es decir, la interacción del desfase de madurez, y que tanto las tasas internas como las externas son negativas y significativas. Además, vemos que los coeficientes son de magnitudes similares.

Respecto al coeficiente estimado para la variable dependiente rezagada, éste es cercano a 0.20 y estadísticamente significativo en todos los casos. Este resultado valida empíricamente la existencia de un modelo de costos de ajustes para la variación del acervo de capital fijo para las empresas en la muestra. Así, se generalizan los resultados anteriores, por cuanto se incorpora un efecto dinámico al modelo y, además, porque permite verificar que esos resultados no se generan por la existencia de endogeneidad en los regresores.

En resumen, los resultados presentados hasta ahora validan empíricamente la existencia de un riesgo de liquidez adicional para las empresas, asociado a la existencia de desfase entre los pasivos y los activos de corto plazo. Así, un incremento en el costo de financiación, tanto interna como externo, disminuye relativamente más la inversión en las empresas más desfasadas en términos de madurez. Este efecto negativo es económica y estadísticamente significativo. Además, este resultado es sólido a diferentes medidas de choques, y a la inclusión o no de costos de ajuste en la especificación.

b) Caída repentina en el flujo de capitales neto en 1998. Durante parte del periodo considerado en la muestra se observó en Chile una gran volatilidad en los flujos de capitales. En particular, en 1998 se produjo una gran salida neta de capitales (Caballero et al, 2004). Esta salida neta de capitales pudo tener consecuencias en las empresas similares a las producidas por un incremento en las tasas de interés, dado que el crédito disponible en la economía se pudo reducir de manera significativa, restringiendo de modo considerable la liquidez en la economía.

La volatilidad experimentada por los flujos de capital en Chile, durante ese periodo no fue un fenómeno aislado; por lo contrario, muchas de las economías emergentes durante el decenio de los noventa se vieron expuestas a esta reducción repentina en el capital disponible en la economía. Es más, este fenómeno ha estado estrechamente vinculado a las crisis financieras observadas tanto en México en 1994 como en el Este de Asia en 1998. Calvo (1998) caracteriza este fenómeno y lo denomina “detención repentina” (Sudden Stop) de los flujos de capitales.

Para el caso de Chile, Calvo, Mejía e Izquierdo (2004) identifican como un periodo de “detención repentina” de los flujos de capital el periodo 1998-1999.21 Así, se construyen dos variables dicotómicas: la primera considera el periodo 1998-1999 y la segunda sólo 1998, para evaluar si el posible efecto de la salida de capitales netos en la inversión varía de acuerdo con el grado de desfase de madurez de la empresa.

El cuadro 6 muestra las estimaciones de la ecuación (1), considerando ahora como medida de choque de liquidez las variables dicotómicas que miden la detención repentina de capitales. Los resultados son similares a los obtenidos en la sección anterior. Vemos que la interacción entre el desfase de madurez y la variable dicotómica es en todas las especificaciones, con excepción de la tercera regresión, negativa, aunque sólo es significativa cuando se utiliza el estimador Arellano-Bond y la variable dicotómica considera el periodo 1998-1999. Así, sólo en el caso en que se considera un modelo con costos de ajuste para la inversión, las empresas con un mayor desfase de madurez invierten relativamente menos en ese periodo de reducción del flujo de capitales, en relación con aquellas menos desfasadas. El efecto económico es relevante. Si consideramos una empresa con un desfase promedio de 10% como porcentaje de los activos totales, vemos que en el periodo 1998-1999 estas empresas invirtieron 0.82% menos, en relación con las empresas menos desfasadas, lo que a su vez equivale a cerca de 22% de la inversión promedio observada para las empresas de la muestra.

Cuadro 6 Inversión y detención repentinaa

| Variable dependiente: Inversión capital fijo | |||||

|

Detención repentina en 1998 y 1999 |

Detención repentina en 1998 | ||||

| (1) | (2) | (3) | (4) | ||

| Desfase de madurez × ficticia SS | −0.082 [0.054] |

−0.103 [0.044]** |

0.000 [0.038] |

−0.024 [0.053] |

|

| Desfase de madurez × ficticia SS | 0.033 [0.036] |

0.045 [0.060] |

−0.026 [0.030] |

−0.036 [0.064] |

|

| Deuda en dólares × Δrer | −0.671 [0.182]*** |

−0.72 [0.419]* |

−0.632 [0.178]*** |

−0.68 [0.405]* |

|

| Activo en dólares × Δrer | 1.022 [0.149]*** |

1.178 [0.564]** |

1.03 [0.142]*** |

1.196 [0.563]** |

|

| Desfase de madurez | −0.031 [0.030] |

−0.067 [0.034]** |

−0.042 [0.029] |

−0.071 [0.034]** |

|

| Deuda total | −0.067 [0.038]* |

−0.035 [0.052] |

−0.062 [0.037]* |

−0.025 [0.055] |

|

| Deuda en dólares | −0.034 [0.052] |

−0.053 [0.067] |

−0.031 [0.050] |

−0.055 [0.066] |

|

| Activo en dólares | −0.011 [0.026] |

−0.108 [0.082] |

−0.009 [0.026] |

−0.102 [0.081] |

|

| Δrer | 0.028 [0.103] |

0.065 [0.040] |

0.025 [0.099] |

0.049 [0.043] |

|

| Ficticia SS | 0.001 [0.008] |

−0.007 [0.011] |

0.006 [0.007] |

−0.004 [0.011] |

|

| Var. dep. rezagada | 0.196 [0.062]*** |

0.196 [0.063]*** |

|||

| Prueba Sargan/Hansen | 0.54 | 0.70 | |||

| AR(1) | 0.00 | 0.00 | |||

| AR(2) | 0.92 | 0.98 | |||

| Observaciones | 1 388 | 1 194 | 1 388 | 1 194 | |

| R 2 | 0.30 | 0.29 | |||

| Método de estimación | MCO/EF | AB1 | MCO/EF | AB1 | |

a Entre corchetes se presenta el desvío estándar robusto, ajustado por cluster por año. Ficticia SS corresponde a una variable dicotómica que toma el valor 1 en 1998 y en 1999, o sólo en 1998, respectivamente. Δrer corresponde a la variación en logaritmos del tipo de cambio real. Las variables contables están rezagadas un periodo y, además, están escaladas por activos totales. MCO/EF corresponde al estimador de mínimos cuadrados ordinarios con efectos fijos por empresa. Las estimaciones de Arellano-Bond en una etapa (AB1), utilizan todo el conjunto de instrumentos disponibles, y consideran tanto las variables interactuadas como aquellas en nivel, como endógenas. AR(1) y AR(2) corresponde al valor-p de las pruebas de autocorrelación serial de orden 1 y 2, respectivamente. Véase pormenores de las definiciones de las variables en la sección III.

* Significación a 10 por ciento.

** Significación a 5 por ciento.

*** Significación a 1 por ciento.

Una explicación al hecho de que el desfase de madurez no tenga un efecto tan significativo en estos episodios de salida de capitales, se puede obtener haciendo un análisis más pormenorizado de los movimientos de capitales en ese periodo. Caballero et al (2004) muestran que si bien es cierto, hubo una salida neta de capitales en ese periodo, ésta se explica por un aumento en la salida más que por una reducción de la entrada de capitales, por lo que el crédito disponible no fue particularmente afectado. Si se observan datos del crédito otorgado por el sector bancario no se aprecia una reducción del mismo. En realidad, entre 1994 y 2003 el crédito bancario al sector privado creció a una tasa promedio de 7% anual, que no disminuyó en ningún año.

c) El papel de la deuda y de los activos denominados en dólares. Hasta ahora el análisis se ha centrado en el papel del desfase de madurez en amplificar los efectos de choques de liquidez en la inversión en capital fijo. Sin embargo, no hemos analizado el papel que tiene para una empresa la composición por moneda de sus pasivos y activos denominados en moneda extranjera.22

Recientemente se ha destacado el papel de mantener deuda en dólares en la bibliografía que busca identificar el efecto de las devaluaciones cambiarias en la actividad real. Por ejemplo, Céspedes, Chang y Velasco (2004) presentan un modelo en el que las devaluaciones incrementan la carga financiera de las empresas, haciéndolas contraer, en casos extremos, su nivel de inversión y de producción. Este efecto negativo se denomina de “saldo” (Balance Sheet Effect). Desde un punto de vista empírico, la existencia de este efecto es mixta y fue encontrado en algunos casos y en otros no.23

Dado que la muestra de empresas utilizadas contiene información pormenorizada tanto de la deuda total como de los activos totales en dólares, hemos incorporado esta información en las regresiones presentadas con dos objetivos: i) evitar que las medidas de riesgo de liquidez utilizadas, es decir, las tasas de interés, estén reflejando más bien el riesgo cambiario asociado a una devaluación no esperada, y no realmente el riesgo puro asociado a un incremento del costo del financiamiento, y ii) podemos extender la evidencia empírica respecto al efecto de saldo en Chile.24

En términos prácticos se ha incorporado como control adicional en las regresiones interacciones de la deuda total y de los activos totales en dólares a las variaciones del tipo de cambio real. Estas interacciones captan los efectos que tendría una devaluación del tipo de cambio en la inversión en empresas que mantienen relativamente más deuda y activos en dólares.

El cuadro 5 muestra que en todas las especificaciones la interacción de la deuda en dólares con la variación del tipo de cambio real es negativa, aunque no en todas las especificaciones es significativa. Como se observa, en el caso de las estimaciones AB, sólo cuando se considera como medida de un choque de liquidez el EMBI, la variable es estadísticamente significativa. Así por ejemplo, para una empresa con una deuda en dólares en activos totales igual a la media de la muestra, es decir de 9%, una depreciación de 10% hace que la inversión se reduzca en 0.5% de los activos totales.

Esta magnitud es similar a la que se observa cuando se incrementan las tasas de interés externas, y es relevante por cuanto es equivalente a un sexto de la inversión promedio en la muestra. Por otra parte, vemos que los activos en dólares, como es de esperar, desempeñan un papel en favor de las empresas frente a una devaluación. En particular, se observa que en todas las especificaciones la estimación de la interacción entre los activos en dólares y el tipo de cambio real es positiva y significativa, aunque el coeficiente de esta interacción es el doble del coeficiente de la interacción de la deuda en dólares, lo que implicaría que el efecto neto de una devaluación es positivo. Así, vemos que el riesgo cambiario desempeña un papel relevante y complementario al riesgo de liquidez, al momento en que las empresas toman sus decisiones de inversión.

2. El efecto en variables del desempeño financiero: Gasto financiero y rentabilidad

En esta sección se evalúa el efecto del desfase de madurez en variables de desempeño financiero. Si bien es cierto, nuestro interés principal está centrado en cuantificar el efecto real de un choque de liquidez, medido por la inversión en capital fijo, la empresa también debería ver afectada su posición financiera por el incremento no esperado en el costo de la financiación. Centraremos el análisis de desempeño financiero en tres variables: el gasto financiero, que corresponde al gasto por concepto de intereses que debe pagar la empresa, el rendimiento de activos (ROA), que es medido como los ingresos netos antes del pago de intereses e impuestos (EBIT) sobre activos totales, y finalmente el rendimiento accionario para las empresas que comercian en bolsa. Otras variables financieras podrían considerarse, pero por brevedad centraremos el análisis sólo en estas tres variables, las cuáles creemos son lo suficientemente representativas como para comprender si efectivamente las empresas de la muestra son afectadas o no en términos financieros por un choque de liquidez.

Así, se estima la ecuación (1), pero remplazando la variable inversión por cada una de las tres variables de desempeño financieras consideradas. Las estimaciones se realizan sólo utilizando MCO/EF debido a que suponemos que el efecto de un choque de liquidez en estas variables se refleja de manera más directa que en el caso de la inversión. Así, no es necesario incluir como regresor adicional la variable dependiente rezagada, por lo que no se requiere utilizar el estimador AB.

El cuadro 7 presenta las estimaciones obtenidas considerando diferentes medidas de choques de liquidez.25 Para las regresiones que consideran como variable dependiente el gasto financiero, vemos que la interacción entre desfase de madurez y el choque de liquidez es positiva, aunque sólo significativa en el caso en que se considera como choque de liquidez la tasa LIBOR. A priori, se esperaba que este coeficiente fuera positivo, dado que este es un efecto más bien mecánico, asociado a la obligación de servir los intereses adicionales generados por el incremento en el precio de la deuda.

Cuadro 7 Gasto financiero, rentabilidades y choques de liquideza

| Variable dependiente: |

Choque

interno: Tasa UF |

Choque

externo: Tasa LIBOR |

Detención

repentina (1998-1999) |

||||||||

|

Gasto financiero |

ROA |

Rendimiento accionario |

Gasto financiero |

ROA |

Rendimiento accionario |

Gasto financiero |

ROA |

Rendimiento accionario |

|||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |||

| Desfase de madurez × choque | 0.029 [0.053] |

−1.672 [0.735]** |

−0.012 [0.015] |

0.123 [0.047]*** |

−2.186 [0.458]*** |

−0.007 [0.018] |

0.004 [0.004] |

−0.050 [0.034] |

−0.001 [0.000]** |

||

| Deuda total × choque | 0.178 [0.068]*** |

−0.378 [0.484] |

0.008 [0.009] |

0.087 [0.100] |

−0.679 [0.639] |

0.021 [0.011]* |

0.007 [0.003]** |

0.008 [0.018] |

0.001 [0.001] |

||

| Deuda en dólares × Δrer | 0.027 [0.031] |

−0.069 [0.133] |

−0.003 [0.003] |

0.027 [0.029] |

−0.058 [0.134] |

−0.001 [0.003] |

0.015 [0.030] |

−0.05 [0.121] |

−0.004 [0.003] |

||

| Activo en dólares × Δrer | −0.013 [0.016] |

0.442 [0.175]** |

−0.003 [0.002]* |

−0.014 [0.015] |

0.43 [0.172]** |

−0.003 [0.001]** |

−0.009 [0.013] |

0.404 [0.191]** |

−0.004 [0.002]* |

||

| Desfase de madurez | 0.009 [0.004]** |

0.127 [0.072]* |

0.000 [0.001] |

0.006 [0.003]** |

0.098 [0.058]* |

−0.001 [0.001] |

0.009 [0.002]*** |

0.009 [0.053] |

−0.001 [0.000] |

||

| Deuda total | 0.004 [0.006] |

0.002 [0.059] |

−0.001 [0.001] |

0.013 [0.004]*** |

0.008 [0.057] |

−0.001 [0.001] |

0.015 [0.003]*** |

−0.025 [0.031] |

0.000 [0.000] |

||

| Deuda en dólares | 0.005 [0.004] |

−0.017 [0.050] |

0.000 [0.001] |

0.006 [0.005] |

−0.015 [0.050] |

0.000 [0.001] |

0.007 [0.005] |

−0.012 [0.050] |

0.000 [0.001] |

||

| Activo en dólares | −0.002 [0.002] |

0.006 [0.017] |

0.000 [0.000] |

−0.001 [0.002] |

0.004 [0.019] |

0.000 [0.000] |

−0.004 [0.002]** |

0.000 [0.016] |

0.000 [0.000] |

||

| Δrer | 0.014 [0.003]*** |

−0.019 [0.057] |

0.001 [0.011] |

0.010 [0.002]*** |

−0.018 [0.058] |

0.001 [0.001] |

0.013 [0.011] |

0.006 [0.049] |

0.002 [0.001]** |

||

| Tasa UF | 0.110 [0.019]*** |

0.040 [0.160] |

−0.001 [0.002] |

||||||||

| Tasa LIBOR | 0.126 [0.018]*** |

0.045 [0.238] |

0.000 [0.002] |

||||||||

| Ficticia SS | 0.003 [0.001]** |

−0.013 [0.007]* |

0.000 [0.000] |

||||||||

| Observaciones | 1 352 | 1 385 | 567 | 1 352 | 1 385 | 567 | 1 352 | 1 385 | 567 | ||

| R 2 | 0.74 | 0.49 | 0.53 | 0.74 | 0.49 | 0.53 | 0.72 | 0.49 | 0.53 | ||

a Las regresiones fueron realizadas utilizando el estimador de mínimos cuadrados ordinarios con efectos fijos por empresas. Entre corchetes se presenta el desvío estándar sólido, ajustado por cluster por año. Ficticia SS corresponde a una variable dicotómica que toma el valor de 1 en 1998 y en 1999. Δrer corresponde a la variación en logaritmos del tipo de cambio real. Tasa UF corresponde a la tasa de colocación en UF promedio del sistema financiero para préstamos entre 30 y 89 días. Tasa LIBOR corresponde a la tasa LIBOR en dólares. La variable dependiente está sobre las columnas respectivas. Las variables contables están rezagadas un periodo y, además, están escaladas por activos totales. Véase pormenores de las definiciones de las variables en la sección III.

* Significación a 10 por ciento.

** Significación a 5 por ciento.

*** Significación a 1 por ciento.

Cuando la variable dependiente es ROA se obtiene un resultado más sólido que el anterior. En particular se observa que la interacción entre el desfase de madurez y el choque de liquidez es negativo y significativo, en al menos dos de las tres medidas de choques de liquidez. Así, se puede concluir que las empresas con un mayor desfase de madurez son relativamente menos rentables, cuando enfrentan un incremento en el costo de financiación, tanto externa como externa.26 Este resultado es relevante dado que, como se muestra en la sección I, son precisamente las empresas menos rentables las que están más desfasadas en término de madurez. Por lo que este incremento en la carga financiera las hace particularmente vulnerables a incumplir sus obligaciones y, en un caso extremo, declarar la quiebra. Por otra parte, este resultado está en línea con resultados anteriores presentados por Claessens et al (2000), quienes ofrecen evidencia empírica, para una muestra de empresas en países asiáticos, de que un mayor ROA está asociado a menor deuda de corto plazo.

Finalmente, se cuantifica el efecto de los choques de liquidez en el rendimiento accionario de la empresa. La interacción de desfase de madurez y choque de liquidez en este caso es negativo en todas las especificaciones, aunque sólo estadísticamente significativo cuando se considera como medida de choque de liquidez la variable dicotómica de detención repentina de capitales en el periodo 1998-1999. Un análisis financiero sencillo, basado en la idea de que el precio de una acción es el valor presente descontado de los dividendos futuros, indicaría que un incremento en la tasa de descuento, en este caso medido por un aumento de las tasas de interés, debe reducir el precio de la acción de la empresa automáticamente. En este contexto, el signo negativo de la interacción es el esperado, sin embargo, el hecho de que no sea significativa en los casos en que el choque considerado es medido por la tasa interna o la externa no lo es, dado que se esperaría un efecto directo asociado al mecanismo recién descrito.

Al menos cuatro posibles explicaciones se pueden postular para explicar la falta de significación estadística. En primer lugar, un incremento del costo de financiación puede generar tanto efectos negativos como positivos en el precio de una acción, pudiendo ser el caso de que ambos efectos se anulen, lo que impide que el estimador MCO/EF logre identificar de manera clara la magnitud e importancia real de los choques de liquidez en el rendimiento accionario. Kim y Stone (1999) desde una perspectiva teórica, y Aguiar y Gopinath (2004) desde una perspectiva empírica, describen un mecanismo de ajuste del producto de la empresa ante situaciones de iliquidez, en la cual las empresas si no son capaces de pagar los intereses adicionales de su deuda, debido al incremento en los costos de la misma, comienzan a liquidar activos a un precio menor (fire sale), o comienzan a ser adquiridas a precios de descuento, vía fusiones, reduciéndose así el valor de la empresa, y por ende reduciéndose el precio de la acción. Por otra parte, y dentro del mismo proceso de liquidación, la empresa, para evitar que los accionistas pierdan completamente el capital invertido, comienza a pagar dividendos antes de liquidar completamente los activos, de esta manera se incrementa el rendimiento accionario. Así, dentro de este esquema existen dos efectos contrapuestos en el rendimiento accionario, los cuales reducen el poder de identificación en las regresiones presentadas.

Una segunda explicación se relaciona con el uso de datos anuales para elaborar la medida de rendimiento. La medida de rendimiento utilizada corresponde a la variación de precios entre diciembre de un año determinado y diciembre del año anterior, ajustado por el pago de dividendos. Así por ejemplo, el incremento de la tasa de política monetaria producido en junio de 1998 debería tener un efecto en el rendimiento accionario en seis meses más. El uso de esta periodicidad claramente dificulta la identificación, dado que muchos de los efectos en los mercados bursátiles se manifiestan de manera muy rápida, posiblemente en minutos, horas o días después de haberse producido el choque que afecta el precio de la acción.

Una tercera explicación se relaciona con el uso de una especificación incorrecta. Debido a que se pretende una especificación única a lo largo del trabajo, puede ser que esta no sea la especificación más adecuada para medir todos los riesgos que explican la volatilidad de los precios bursátiles. Por ejemplo, en la especificación presentada se supone que el riesgo idiosincrásico de la empresa es capturado por el efecto fijo. Si este no es el caso, los problemas de especificación estarían presentes.

Finalmente, potenciales problemas de endogeneidad en la especificación pueden generar problemas de identificación del efecto de los choques de liquidez en los rendimientos accionarios de la empresa.

V. Información asimétrica y acceso al crédito

Hasta el momento se ha supuesto que el incremento en las tasas de interés de corto plazo tiene un efecto homogéneo en todas las empresas. Sin embargo, asimetrías de información en los mercados de crédito hacen que empresas con ciertas características reaccionen de diferente manera a estos choques de liquidez. En particular, las empresas con mejor acceso al crédito, o con mejor información, deberían ser capaces de absorber de mejor manera estos choques, debido a la disponibilidad de otra financiación, lo que les permite hacer frente al incremento en el costo de la deuda. Así, se diferencian las empresas de acuerdo a cinco categorías, que permiten verificar la existencia de este efecto diferencial entre empresas con mejor acceso a los mercados de crédito y aquellas con menor acceso.

En primer lugar, se considera el tamaño de la empresa, medido como el logaritmo de los activos totales. Las empresas más grandes estarían menos limitadas en su acceso al crédito debido a economías de escala que surgen, por ejemplo, en el proceso de emitir deuda en el extranjero, dada la existencia de costos fijos de colocación. La segunda característica es si las acciones de las empresas pueden formar parte de la cartera de las Administradoras de Fondos de Pensiones (AFP). Medina y Valdés (1998) muestran que estas empresas están menos restringidas en su acceso al crédito. Además, se espera que estas empresas sean supervisadas constantemente por pare de los fondos de pensión, reduciéndose así también el efecto de las asimetrías de información. La tercera característica considerada es si las empresas pertenecen, o no, a un conglomerado extranjero. En caso de pertenecer a un conglomerado extranjero estas empresas tendrían la opción de accesar a otras fuentes de financiación, tal vez de manera directa desde su casa matriz, que reducirían claramente el efecto adverso en la inversión de un choque de liquidez. Si la casa matriz es una trasnacional también se espera un control corporativo más extenso, reduciéndose así los problemas de información mencionados.27 La cuarta característica es si la empresa emite ADR en la Bolsa de Nueva York. Por definición, estas empresas tienen acceso a capital externo, lo que las haría menos vulnerables a situaciones de iliquidez. Finalmente, se considera la duración de la empresa. Se espera que las empresas con más tiempo en el mercado desarrollen algún grado de reputación que les permita establecer mejores relaciones con las fuentes de crédito, al menos en los mercados nacionales. Así, ante de situaciones de iliquidez pueden refinanciarse de manera más rápida. Para identificar los efectos diferenciales, se estimará la siguiente versión extendida de la ecuación (1)

en que F it es una característica de la empresa que servirá de variable proxy a las restricciones en el acceso al crédito que enfrenta una empresa. Con excepción de la variable Duración, F it será una variable dicotómica que tomará el valor de 1 si la empresa no enfrenta restricciones al crédito, y de 0 si está restringida. Una estimación de α negativo y γ positivo, implicaría que las empresas con mejores posibilidades de accesar a crédito externo, y empresas en las cuales la supervisión es mayor, están mejor preparadas para absorber un choque de liquidez, cuyo efecto es creciente con el desfase de madurez.

El cuadro 8 presenta los coeficientes estimados de α y γ para las características recién descritas. En primer lugar, se observa que empresas de mayor tamaño parecieran estar mejor preparadas para absorber choques de liquidez, al menos cuando se consideran las regresiones MCO/EF, no así cuando se consideran las estimaciones AB. Igualmente, no hay un efecto diferenciado para el periodo 1998-1999. Una posible explicación para esta falta de diferenciación por tamaño es que es probable que tanto empresas grandes como pequeñas tengan acceso a financiación interna de más largo plazo, a través del sistema bancario, que aunque tal vez sea más caro, y por ende, incrementa la carga de intereses, evita que la empresa deje de invertir.

Cuadro 8 Información asimétrica y acceso al crédito

| Tamaño | AFP | Propiedad extranjera | ADR | Duración | |||||||

| Tasa UE | |||||||||||

| γ | 0.301 [0.147]** |

0.271 [0.178] |

0.29 [0.728] |

−0.004 [0.647] |

2.439 [0.900]*** |

2.463 [0.753]*** |

2.536 [0.946]*** |

2.559 [0.991]*** |

0.011 [0.046] |

0.072 [0.062] |

|

| α | −7.416 [2.742]*** |

−6.702 [3.131]** |

−2.422 [1.245]* |

−1.65 [0.794]** |

−2.491 [1.197]** |

−2.51 [0.958]*** |

−2.38 [0.908]*** |

−1.963 [0.801]** |

−2.185 [0.869]** |

−2.846 [1.073]*** |

|

| Tasa LIBOR | |||||||||||

| γ | 0.419 [0.241]* |

0.335 [0.283] |

0.107 [0.951] |

−0.487 [1.086] |

3.948 [0.866]*** |

4.317 [1.135]*** |

3.685 [1.468]** |

3.572 [1.400]** |

0.009 [0.100] |

0.117 [0.089] |

|

| α | −9.939 [4.306]** |

−7.671 [4.986] |

−2.87 [0.977]*** |

−1.38 [1.195] |

−3.397 [1.305]*** |

−3.412 [1.328]** |

−2.955 [0.897]*** |

−1.764 [1.090] |

−3.219 [0.996]*** |

−3.48 [1.559]** |

|

| Ficticia de retención repentina | |||||||||||

| γ | 0.002 [0.009] |

−0.004 [0.020] |

−0.022 [0.048] |

−0.046 [0.083] |

0.122 [0.114] |

0.145 [0.084]* |

0.298 [0.089]*** |

0.353 [0.153]** |

0.001 [0.007] |

0.004 [0.011] |

|

| α | −0.093 [0.128] |

−0.018 [0.330] |

−0.064 [0.078] |

−0.064 [0.062] |

−0.119 [0.083] |

−0.134 [0.059]** |

−0.087 [0.054] |

−0.092 [0.048]* |

−0.088 [0.124] |

−0.156 [0.150] |

|

| MCO/EF | AB1 | MCO/EF | AB1 | MCO/EF | AB1 | MCO/EF | AB1 | MCO/EF | AB1 | ||

a Entre corchetes se presenta el desvío estándar robusto, ajustado por cluster por año. Sólo se registran los coeficientes de la triple interacción (γ), y de la interacción entre el desfase de madurez y el choque respectivo (α). En todas las especificaciones la variable dependiente es inversión en capital fijo. Sobre cada columna se presenta la característica de la empresa que fue considerada. Tamaño es medido como el logaritmo de los activos totales. AFP es una variable dicotómica que toma el valor de 1 si las acciones de la empresa pueden ser adquiridas por las Administradoras de Fondos de Pensiones. Propiedad extranjera corresponde a una variable dicotómica que toma el valor de 1 si el control mayoritario de la empresa pertenece a empresa con residencia en el extranjero. ADR es una variable dicotómica que toma el valor de 1 si la empresa emite American Depositary Receipts en la Bolsa de Nueva York. Duración corresponde al número de años transcurridos desde que la empresa se inscribió como sociedad en el registro de la Superintendencia de Valores. MCO/EF indica que la regresión corresponde a mínimos cuadrados ordinarios con efectos fijos en cada empresa. AB1 indica que la regresión corresponde a Arellano-Bond en 1 etapa. Las variables contables están rezagadas un periodo y, además, están escaladas por activos totales. Véase pormenores de las definiciones de las variables en la sección III.

* Significación a 10%. ** Significación a 5%. *** Significación a 1 por ciento.

Cuando se dividen las empresas de acuerdo con si pueden pertenecer o no a la cartera de las AFP, vemos que no existen mayores diferencias entre ambos grupos. Cuando se consideran las tasas de interés internas y externas, vemos que la interacción entre desfase de madurez y choque de liquidez es negativa y significativa, al igual que en las regresiones principales registradas en el cuadro 5. Sin embargo, ninguna de las interacciones triples es significativa, incluso algunos estimadores son negativos, contrario a lo esperado.

Cuando se consideran las medidas de propiedad extranjera y de ADR, se encuentra un efecto estadísticamente fuerte de que las empresas con algún grado de control en manos de extranjeros están mucho mejor preparadas para absorber choques de liquidez, efecto que es mayor mientras mayor sea su desfase de madurez. En particular, para las tres medidas de choques de liquidez consideradas, α es negativo y significativo, mientras que γ es positivo y significativo, coeficientes que son de magnitudes similares para la variable de propiedad extranjera y ADR. Así se observa que efectivamente estas empresas pueden refinanciarse en momentos de iliquidez, posiblemente accesan a préstamos de la casa matriz, de otras subsidiarias o de líneas de crédito preferenciales en mercados externos.

Finalmente, vemos que las empresas más antiguas no reciben los choques de liquidez de manera diferente, en relación con las empresas más recientes. Así, los resultados presentados en esta sección, muestran que efectivamente las empresas con mejores posibilidades de accesar a crédito externo, y sobre las cuales la supervisión es mayor, están mejor preparadas para absorber un choque de liquidez, para un desfase de madurez dado.

Un elemento adicional por considerar en la evaluación de estos resultados es la presencia de sesgo de selección en la muestra. La muestra utilizada está compuesta principalmente por sociedades anónimas abiertas de tamaño mediano y grande, y por ende, son las más propensas a tener propiedad extranjera o acceso a crédito externo. Pese a este posible sesgo, las imperfecciones de mercado parecen desempeñar un papel importante al momento de cuantificar el efecto en la empresa de los choques de liquidez.

Conclusiones

En este trabajo se ha cuantificado empíricamente el papel que tiene el estar desfasada en términos de madurez, es decir, de mantener una deuda de corto plazo mayor a los activos de corto plazo, en amplificar el efecto de choques de liquidez en la inversión en capital físico y el desempeño financiero de las empresas.

Utilizando una estrategia empírica basada en la estimación de formas reducidas para la inversión en capital fijo, se observa que efectivamente el desfase de madurez es un factor de riesgo relevante para las empresas en la muestra. En particular, vemos que las empresas con un mayor desfase de madurez invierten relativamente menos en capital fijo cuando se enfrentan a un choque de liquidez. Este efecto es económica y estadísticamente significativo. Para una empresa con un desfase promedio de 9%, un incremento de 1% en la tasa de interés en UF reduce la inversión en 0.82 % de los activos totales, lo que equivale a un reducción de 6% de la inversión promedio de la muestra. Un resultado similar es encontrado cuando se utiliza como medida del choque de liquidez, la tasa de interés nominal, aunque el efecto se reduce a la mitad.

Cuando se consideran como medidas del choque de liquidez las tasas de interés externas, se encuentran resultados similares a los obtenidos con las tasas internas, es decir, nuevamente las empresas más desfasadas en términos de madurez, invierten relativamente menos cuando reciben el efecto negativo de un choque de liquidez.

Si bien es cierto, desde un punto de vista agregado, la economía chilena no se encuentra expuesta en términos de madurez, dado que los activos de corto plazo son mayores que la deuda de corto plazo, desde un punto de vista micro, es decir, a nivel de la empresa, sí existe un riesgo de liquidez importante. En particular, si se considera que este riesgo es mayor en las empresas más vulnerables, es decir, en las que son menos rentables y que no tienen operaciones en mercados extranjeros, se justifica la aplicación de políticas tendentes a proporcionar liquidez en los mercados, en particular las orientadas a proteger a estas empresas.

Por otra parte, se ha mostrado que el riesgo de liquidez interactúa con el riesgo cambiario, cumpliendo más bien un papel complementario el uno con el otro. En particular, se observa que después de controlar por el riesgo de liquidez, las empresas con más deuda denominada en dólares invierten relativamente menos después de una depreciación cambiaria. Lo contrario sucede si las empresas mantienen activos denominados en dólares. Este efecto es sólido mediante las distintas especificaciones y métodos de estimación presentados.

Además del efecto en la inversión, se ha intentado cuantificar el efecto del desfase de madurez en algunas variables de desempeño financiero. La evidencia empírica para las variables financieras consideradas es menos sólida que para el caso de la inversión. En particular, se observa que las empresas con mayores desfases de madurez parecieran tener gastos financieros relativamente mayores y ser relativamente menos rentables, en términos de ROA, cuando se produce un choque de liquidez. Por otra parte, no se encuentra una relación entre estos choques y el rendimiento accionario de la empresa. A priori, se esperaría que las empresas que enfrentan un incremento en la tasa de interés a la que se financian, deberían ver reducido el precio de su acción y, por ende, de su rendimiento, debido a que el factor de descuento se incrementa. Sin embargo, podría ser que las empresas a punto de quebrar, debido a su situación de iliquidez, comiencen a repartir dividendos de manera de que los accionistas recuperen parte del capital invertido. Este efecto, incrementa el rendimiento. Así ambos efectos, en sentidos opuestos, impedirían identificar claramente el efecto dominante en los rendimientos accionarios.

Finalmente, existen pruebas de que las imperfecciones de mercado, asociadas a problemas de información y de acceso al crédito, hacen que las empresas reaccionen de manera diferenciadas ante choques de liquidez. En particular, vemos que las empresas que emiten ADR en la Bolsa de Nueva York o que tienen propiedad extranjera están mejor preparadas para absorber los choques de liquidez internos y externos.