nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E30, D40, L11.

Introducción

En este artículo se analiza los orígenes y tipos de rigideces de precios que se presentan en la industria manufacturera mexicana. Esta identificación es relevante ya que la velocidad y magnitud de ajuste de los precios ante perturbaciones diversas se determina, en gran medida, por las estrategias de revisión y actualización de los precios que adoptan las empresas, así como por las características y dirección de los diversos choques económicos que pueden incidir en la formación de los mismos.

El análisis que se efectúa se basa en una encuesta que se realizó durante el segundo semestre de 2005, en la que participaron 398 empresas. La encuesta se elaboró considerando, entre otros, los estudios recientes que se han hecho dentro de la Red de Persistencia Inflacionaria (RPI),1 así como los que realizó Alan Blinder, para identificar las características de las rigideces de precios en diversas economías.2 Así, la limitación que podría enfrentarse en la elaboración de encuestas, asociada a la precisión con que se formulan las preguntas, logró acotarse al contar con la experiencia de la bibliografía reciente en el estudio de rigideces de precios en otros países.

Las pruebas que se presenta a continuación indican que, en promedio, las empresas manufactureras en México mantienen sus precios sin cambio por un periodo cercano a seis meses. Asimismo, los resultados sugieren que las principales fuentes de las rigideces son la fijación de precios con base en costos y la existencia de contratos explícitos o implícitos acordados con los compradores. Por otra parte, parecería que en la industria estudiada son menos importantes las rigideces asociadas a fallas de información, o bien a costos de menú.

La mayoría de las empresas manufactureras utiliza una estrategia de revisión de precios “tiempo dependiente”; es decir, analizan en lapsos predeterminados la optimalidad de sus esquemas de precios. Sin embargo, ante un cambio importante en el entorno (de orden micro o macroeconómico) que influya en sus resultados, la mayor parte de ellas modifica su estrategia de revisión hacia una de carácter “estado dependiente”. En dicho enfoque la actualización de los precios es contingente a la situación del panorama referido.

La naturaleza de los choques que enfrentan las empresas manufactureras también es un factor determinante en la reacción de los precios. En particular, la encuesta indica que los precios tienden a ser más sensibles a las perturbaciones de oferta que a las de demanda. En el primero de esos casos, las empresas informan que las alzas en los costos de insumos tienen un mayor efecto que las bajas; en el segundo, las contracciones de la demanda tienen un mayor efecto que las expansiones.

El presente artículo contiene tres secciones. En la primera se describe la encuesta, las características de las empresas participantes y de la industria a la que pertenecen. En la segunda se analiza los resultados de la encuesta, el origen y el tipo de rigideces de precios que prevalecen en la industria manufacturera. En la tercera se distingue los efectos que pueden tener las perturbaciones según su origen, dirección y magnitud. Finalmente se presenta las conclusiones.

I. Encuesta acerca de la formación de precios

El estudio sobre la rigidez de precios que se presenta en este artículo se basa en el análisis de los resultados obtenidos de una encuesta.3 Este enfoque permite distinguir entre distintas hipótesis cuyas predicciones son equivalentes (por ejemplo el que los precios cambien poco) o en las que las variables explicativas no son observables (como puede ser el caso de un acuerdo implícito entre el comprador y el vendedor). Así, se han realizado estudios que recurren a este tipo de instrumentos para investigar los orígenes y las rigideces de precios que se observan en distintas industrias.

La investigación de las rigideces de precios mediante encuestas fue realizada por Blinder (1991 y 1994) y Blinder et al (1998) para el caso de los Estados Unidos. Posteriormente, la RPI acordó elaborar estudios para analizar las rigideces de precios en varios países, en los que destacan los siguientes casos: Francia (Loupias y Ricart, 2004), Italia (Fabiani et al, 2004), Alemania (Stahl, 2005), Austria (Kwapil et al, 2005), Bélgica (Aucremanne y Druant, 2005), España (Álvarez y Hernando, 2005), Portugal (Martins, 2005), Luxemburgo (Lünnemann y Mathä, 2006) y Países Bajos (Hoeberichts y Stokman, 2006). Además, se han realizado encuestas similares con el mismo propósito para: Japón (Nakagawa et al, 2000), Reino Unido (Hall et al, 2000), Canadá (Amirault et al, 2005) y Suecia (Apel et al, 2005).

Así, las encuestas han resultado un instrumento generalmente aceptado para la investigación del tema que nos ocupa. En particular, el estudio que aquí se presenta fue elaborado usando esta metodología por medio de una serie de preguntas aplicadas directamente a las empresas. La finalidad ha sido conocer los factores que influyen en la evolución de sus precios, la reacción de los mismos ante diversos choques en la economía, los elementos que se toman en cuenta para modificarlos y, en general, su proceso de formación.

La bibliografía disponible facilitó la elaboración del cuestionario que se utilizó para la encuesta, ya que una limitación que ocasionalmente se enfrenta con el uso de este tipo de metodologías es la formulación incorrecta o confusa de las preguntas, lo cual puede ocasionar sesgos en las respuestas. La estructura del cuestionario que se envió a las empresas de la muestra contiene dos secciones: en la primera se indagó acerca de las características de las compañías, así como del mercado en el cual participan (competencia, costos, tipo de clientes, etc.). La segunda, estuvo orientada a investigar las políticas de precios, destacando en particular los siguientes aspectos: los factores que inciden en la determinación y modificación de los precios; la importancia que tienen algunas teorías relativas a explicar su rigidez, y la reacción de las empresas ante perturbaciones económicas de origen, magnitud y dirección distinta.4

1. Elaboración muestral

La población objetivo de la encuesta se definió como el conjunto de empresas manufactureras con una planta laboral mayor de 100 trabajadores, y que se encuentran registradas en el padrón del Sistema de Información Empresarial Mexicano (SIEM). El enfoque arrojó un marco muestral de 4 902 empresas. El tamaño de las empresas consideradas respondió a dos factores: i) que en México el volumen de la producción de las microempresas es relativamente bajo, y ii) el gran número de encuestas que se requerirían para obtener una muestra representativa de esos negocios.5 Cabe señalar que, dadas las características que se determinaron para seleccionar la población objetivo, el estudio consideró exclusivamente a empresas formales.

El concepto utilizado para definir el tamaño de la muestra fue de tipo probabilístico y estratificado. La estratificación se realizó en dos direcciones: i) por rama de actividad económica, considerando únicamente a las actividades que integran el sector manufacturero de acuerdo con el codificador de las cuentas nacionales de México; ii) por tamaño de empresa, según su número de trabajadores. Para este último caso, se formaron tres estratos: el grupo de las empresas medianas, que emplean de 101 a 250 trabajadores; el de las grandes, con una planta laboral entre 251 y mil empleados, y el de las hipergrandes, que son las que cuentan con más de mil asalariados. De acuerdo con el procedimiento descrito, el tamaño de la muestra estimado resultó de 745 empresas.6 Las empresas enviaron sus respuestas por fax, correo postal, vía telefónica y correo electrónico, que fue el medio predominante.

El levantamiento de la encuesta se realizó durante el periodo comprendido entre junio y agosto de 2005. Las empresas que respondieron el cuestionario fueron 398, lo que implicó un grado de respuesta de 53%. Así, la participación de los encuestados resultó comparable a la que se obtuvo en estudios similares que se realizaron para otros países (cuadro 1).7

Cuadro 1 Grado de respuesta en encuestas de estudios acerca de la rigidez de precios

| Autor | País de estudio | Porcentaje de respuesta | Tamaño de muestra |

| Amirault et al | Canadá | 100 | 170 |

| Álvarez y Hernando | España | 69 | 2 905 |

| Hoeberichts y Stokman | Países Bajos | 67 | 2 100 |

| Blinder et al | Estados Unidos | 61 | 400 |

| Hall et al | Reino Unido | 60 | 1 100 |

| Martins | Portugal | 55 | 2 491 |

| Castañón et al | México | 53 | 745 |

| Nakagawa et al | Japón | 52 | 1 206 |

| Stahl | Alemania | 47 | 2 500 |

| Fabiani et al | Italia | 46 | 729 |

| Loupias y Ricart | Francia | 38 | 4 353 |

| Apel et al | Suecia | 38 | 1 600 |

| Kwapil et al | Austria | 36 | 2 427 |

| Aucremanne y Druant | Bélgica | 35 | 5 600 |

| Lünnemann y Mathä | Luxemburgo | 32 | 1 133 |

El mayor grado de respuesta a la encuesta se obtuvo en las empresas de menor tamaño. Así, en el grupo de las empresas denominadas como medianas el porcentaje de participación fue de 72%; en las grandes 58% y en las hi per grandes 39%. Por otra parte, el nivel de respuesta de las empresas de acuerdo con la actividad económica en la que se desenvuelven fue de al menos 44% (cuadro 2).

Cuadro 2 Grado de respuesta por tamaño de empresa y actividad económica

| Población | Tamaño de muestra | Cuestionarios recibidos |

Grado de

respuesta (porcentaje) |

|||

| Total | 4 902 | 745 | 398 | 53 | ||

| División de actividad económica | ||||||

| I. | Productos alimenticios, bebidas y tabaco | 762 | 194 | 96 | 49 | |

| II. | Textiles | 1 167 | 74 | 59 | 80 | |

| III. | Industria de la madera | 333 | 24 | 13 | 54 | |

| IV. | Papel y productos de papel | 184 | 32 | 19 | 59 | |

| V. | Sustancias químicas y derivados del petróleo | 688 | 122 | 64 | 52 | |

| VI. | Productos de minerales no metálicos | 183 | 48 | 21 | 44 | |

| VII. | Industrias metálicas básicas | 152 | 36 | 20 | 56 | |

| VIII. | Productos metálicos, maquinaria y equipo | 1 224 | 199 | 99 | 50 | |

| IX. | Otras industrias manufactureras | 209 | 16 | 7 | 44 | |

| Tamaño de empresa | ||||||

| Hipergrande | 467 | 296 | 115 | 39 | ||

| Grande | 1 859 | 290 | 168 | 58 | ||

| Mediana | 2 576 | 159 | 115 | 72 | ||

Las estadísticas que se exhiben y se analizan en este documento se ponderaron de acuerdo con la proporción del número de empresas de la población y el promedio de las respuestas de los establecimientos que contestaron la encuesta en cada uno de los estratos. En el apéndice 3 se describe con detalle el procedimiento de ponderación.

2. Características de empresas participantes

Las empresas que participaron en el estudio tienen principalmente una orientación al mercado interno. De acuerdo con los resultados, 80% de las ventas que realizan los encuestados se destina al mercado interno y el 20% restante al externo. Estas cifras resultan relevantes debido a que las preguntas incorporadas en el cuestionario se refieren al principal producto que comercializan las empresas en el mercado nacional. La proporción de las ventas externas respecto a las internas que realizan las empresas participantes guarda una relación estrecha con su tamaño. Las más grandes tienden a comercializar una mayor proporción de sus productos en el exterior en relación con las de menor tamaño (cuadro 3).

Cuadro 3 Tomando en cuenta su principal producto, ¿qué porcentaje de ventas está destinado a los siguientes mercados?a (Porcentaje)

| Nacional | Internacional | |||||

| Sólo localb | Total | Total | ||||

| Total | 33 | 80 | 20 | |||

| División de actividad económica | ||||||

| I. | Productos alimenticios, bebidas y tabaco | 41 | 90 | 10 | ||

| II. | Textiles | 41 | 89 | 11 | ||

| III. | Industria de la madera | 49 | 83 | 17 | ||

| IV. | Papel y productos de papel | 40 | 92 | 8 | ||

| V. | Sustancias químicas y derivados del petróleo | 34 | 81 | 19 | ||

| VI. | Productos de minerales no metálicos | 23 | 70 | 30 | ||

| VII. | Industrias metálicas básicas | 44 | 83 | 17 | ||

| VIII. | Productos metálicos, maquinaria y equipo | 16 | 63 | 37 | ||

| IX. | Otras industrias manufactureras | 30 | 77 | 23 | ||

| Tamaño de empresa | ||||||

| Hipergrande | 16 | 55 | 45 | |||

| Grande | 25 | 78 | 22 | |||

| Mediana | 42 | 86 | 14 | |||

a Pregunta 5 del cuestionario.

b Abarca la entidad federativa y las regiones aledañas al lugar donde la empresa está establecida.

Las empresas participantes en el estudio manifestaron tener un número diverso de competidores. Así, entre los encuestados, 36% tiene entre 1 y 5 competidores, 31% entre 6 y 20, y 28% más de 20 competidores. Por actividad económica las empresas pertenecientes a la muestra en las industrias textil y de papel (divisiones II y IV, respectivamente) tienen el mayor número de competidores; mientras que las de actividades propias de las divisiones VI y VII enfrentan un menor número. Asimismo, las empresas de mayor tamaño tienden a competir con un menor número de empresas (cuadro 4).

Cuadro 4 ¿Cuál es el número de competidores que hay en el mercado nacional para su principal producto?a (Porcentaje)

| Ninguno | Entre 1 y 5 | Entre 6 y 20 | Más de 20 |

No sabe o no quiso contestar |

|||

| Total | 2 | 36 | 31 | 28 | 4 | ||

| División de actividad económica | |||||||

| I. | Productos alimenticios, bebidas y tabaco | 0 | 35 | 26 | 39 | 0 | |

| II. | Textiles | 0 | 14 | 43 | 37 | 6 | |

| III. | Industria de la madera | 0 | 28 | 34 | 32 | 6 | |

| IV. | Papel y productos de papel | 0 | 17 | 40 | 43 | 0 | |

| V. | Sustancias químicas y derivados del petróleo | 3 | 47 | 17 | 27 | 6 | |

| VI. | Productos de minerales no metálicos | 0 | 63 | 20 | 17 | 0 | |

| VII. | Industrias metálicas básicas | 0 | 63 | 16 | 17 | 4 | |

| VIII. | Productos metálicos, maquinaria y equipo | 6 | 47 | 34 | 8 | 5 | |

| IX. | Otras industrias manufactureras | 0 | 39 | 18 | 43 | 0 | |

| Tamaño de empresa | |||||||

| Hipergrande | 3 | 46 | 34 | 16 | 1 | ||

| Grande | 2 | 39 | 33 | 23 | 3 | ||

| Mediana | 2 | 31 | 29 | 33 | 5 | ||

a Pregunta 3 del cuestionario.

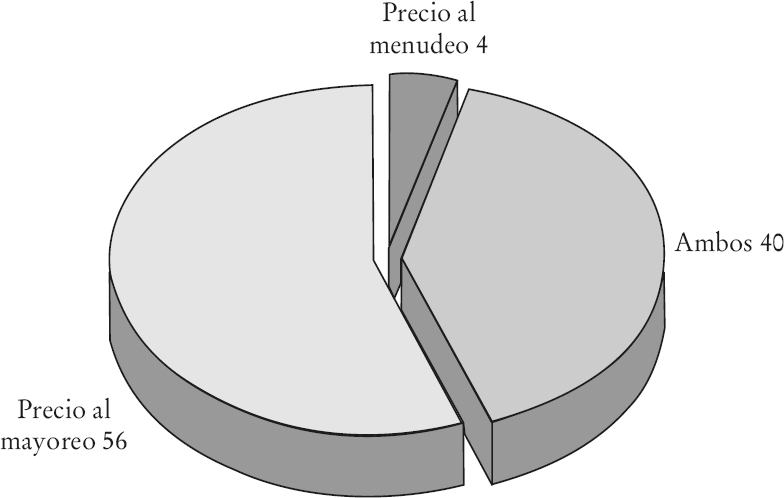

Los clientes de las empresas encuestadas son predominantemente otras compañías. En particular, 71% de las ventas está dirigido a otras empresas, 23% al consumidor directo y 6% al gobierno.8 Por otra parte, los resultados indican que 44% de los encuestados determina sus precios al menudeo y casi la totalidad de las compañías establece sus precios al mayoreo (gráfica 1).9 Este resultado coincide con lo que se presenta en los estudios realizados por Loupias y Ricart (2004) para Francia, Aucremanne y Druant (2005) para Bélgica y Kwapil et al (2005) para Austria.

a Pregunta 8 del cuestionario.

Gráfica 1 ¿Qué precio de venta determina su empresa o casa matriz para su principal producto, en el mercado nacional? (Porcentaje)

Otra característica importante que apoya las decisiones de los empresarios para determinar sus precios corresponde al tipo de asiduidad de los clientes, es decir, clientes ocasionales (que realizan una sola compra) o recurrentes. Ello, en virtud de que la rigidez de los precios puede originarse en la intención de las empresas de no poner en riesgo las ventas futuras (Okun, 1981, y Rotemberg, 2004).

Para las empresas incluidas en la muestra, el 92% de sus clientes son recurrentes y 8% ocasionales. Esta distribución resultó similar para las empresas de tamaños distintos, ya que los clientes recurrentes en las empresas medianas representa ron el 91%, en las grandes el 93% y en las hipergrandes el 91% (cuadro 5).10

Cuadro 5 ¿Podría indicar el porcentaje de clientes recurrentes y ocasionales para su principal producto, en el mercado nacional?a

| Recurrentes | Ocasionales | ||

| Total | 92 | 8 | |

| Tamaño de empresa | |||

| Hipergrande | 91 | 9 | |

| Grande | 93 | 7 | |

| Mediana | 91 | 9 | |

a Pregunta 7 del cuestionario.

II. Formación de precios

La existencia de rigideces de precios generalmente ocurre en un entorno en que las empresas tienen la capacidad de ejercer cierto poder de mercado, que ante perturbaciones de demanda u oferta les permite mantener sus precios sin cambio. En contraste, como se menciona en Aucremanne y Druant (2005), en un entorno competitivo los precios tienden a ser flexibles, ya que las empresas no cuentan con un margen de utilidad que les facilite absorber los choques que se presenten. Los resultados de la encuesta revelan que para 87% de los encuestados un determinante de su precio resultó ser el margen de ganancia. Asimismo, 33% manifestó contar con la posibilidad de efectuar cierta discriminación de precios al fijarlos caso por caso, o bien el 31% lo realiza acorde con los volúmenes de venta. Cabe señalar que las empresas entrevistadas consideraron no encontrarse libres de presiones competitivas, pues para 64% el precio de sus competidores constituye un factor relevante en la determinación de los propios (cuadro 6).

Cuadro 6 ¿Cuáles de los siguientes métodos aplica para la determinación del precio de su principal producto, en el mercado nacional?a (Porcentaje)

| Margen de ganancia sobre sus costos | De acuerdo con el precio de sus competidores | Dedicido caso por caso | De acuerdo con la cantidad vendida | Otrosb | ||

| Total | 87 | 64 | 33 | 31 | 5 | |

| Número de competidores | ||||||

| Entre 0-5 | 95 | 59 | 24 | 29 | 8 | |

| Entre 6-20 | 88 | 81 | 44 | 21 | 5 | |

| Más de 20 | 80 | 68 | 31 | 45 | 3 | |

a Pregunta 9 del cuestionario. Las empresas podían elegir más de una opción. Véase información más detallada en el apéndice 2, cuadro A4.

b En el apartado de “Otros” se muestra un promedio de las siguientes opciones: indizado al índice nacional de precios al consumidor (INPC), regulado por el gobierno e indizado al salario.

Según la encuesta, los factores que influyen en la determinación de los precios difieren de acuerdo con el número de competidores que enfrentan las empresas. En particular, los resultados indican que las compañías en industrias con un pequeño número de participantes utilizan en mayor proporción el margen de utilidad como factor determinante de los precios. Por otra parte, las empresas en industrias más fragmentadas emplean en mayor proporción, en relación con las que exhiben un mayor grado de concentración, estrategias de discriminación de precios, ya sea decidido caso por caso o bien mediante volúmenes de venta.

1. Ajuste de precios

En la bibliografía usualmente se distinguen dos etapas en el proceso de ajuste de los precios.11 En la primera, que en adelante se denomina revisión, se verifica la optimalidad del precio y se contrasta con el costo que implicaría cambiarlo. Este procedimiento implica un costo fijo (recopilación, análisis y evaluación de la información, etc.), por lo que las empresas lo realizan con una periodicidad determinada o ante hechos relevantes, y no de manera continua. En la segunda etapa se aplican los cambios de precios. Al igual que en la etapa anterior, supuesta en práctica significa ciertos costos para las empresas (reimpresión de catálogos, etiquetas, etc.). Por tanto, no toda re visión se traduce forzosamente en un cambio en los precios.

a) Políticas de revisión de precios. En la bibliografía se reconocen dos tipos de políticas que las empresas pueden adoptar para efectuar la revisión de sus precios: tiempo dependiente o estado dependiente. Los modelos que consideran estrategias tiempo dependientes (Fischer, 1977, Taylor, 1979 y 1980; Calvo, 1983) suponen que las empresas realizan una revisión de sus cotizaciones en intervalos de tiempo específicos. En contraste, según los modelos estado dependientes (Barro, 1972, Sheshinski y Weiss, 1977, Caplin y Spulber, 1987) la revisión de precios es función del estado de las variables que afectan los resultados de cada empresa, por lo que éstos se revisan al enfrentar se choques de magnitud considerable. Ello ocurre cuando la diferencia entre el precio vigente y el óptimo supera el costo de modificar el primero.

Ambas políticas de revisión de precios tienen implicaciones diferentes en la evolución del sector real de la economía como consecuencia de una perturbación. Ello, en virtud de que ante la ocurrencia de un choque, lo suficientemente grande, las empresas con una política de revisión estado dependiente ajustarían sus precios de inmediato (situación que limitaría el efecto en la producción y el empleo).

En contraste, las empresas que siguen una política tiempo dependiente esperarían a la fecha de revisión predeterminada (situación que generaría rigidez en los precios y, por tanto, tendría consecuencias en el empleo y la producción). Así, los efectos reales de la política monetaria resultan particularmente sensibles a la proporción de las empresas que adoptan una política de revisión de precios tiempo dependiente respecto a las que utilizan estrategias estado dependientes.

La encuesta permitió distinguir las empresas que efectúan revisiones de precio que pueden catalogarse como tiempo y estado dependientes (véase pregunta 15, apéndice 1). Los resultados indican que 17% de las empresas revisa exclusivamente su precio de acuerdo con una política tiempo dependiente, 28% respondió que utiliza únicamente políticas estado dependientes y 55% restante emplea las dos. Las empresas que recurren a ambas estrategias usualmente revisan sus precios en intervalos predeterminados, pero ante la ocurrencia de choques significativos cambian a una política estado dependiente (gráfica 2).

a Pregunta 15 del cuestionario.

Gráfica 2 ¿Qué criterios considera cuando revisa el precio de su principal producto, en el mercado nacional, sin que necesariamente tenga que cambiarlo? a (Porcentaje)

En general, las perturbaciones afectan el proceso de revisión de precios de las empresas. La encuesta identifica el efecto que pueden tener las de demanda con respecto a las de oferta (véase pregunta 15.b, apéndice 1). Los resultados indican que 89% de las empresas considera un cambio en los costos como un factor relevante para realizar una revisión en el precio de su principal producto. En contraste, sólo 24% revisa su precio ante un choque de demanda (cuadro 7). Este resultado puede deberse a que la información relativa a los costos es más accesible, dado que se genera dentro de la empresa. A diferencia, la identificación de la situación que guarda la demanda puede ser más costosa (Bhaduri y Falkinger, 1990). Asimismo, el resultado es congruente con la teoría de precios justos en la que las empresas reaccionan en menor grado a perturbaciones de demanda para no arriesgar la relación de largo plazo con sus clientes (Okun, 1981, y Rotemberg, 2004).

Cuadro 7 ¿Ante qué hechos revisa el precio de su principal producto?a (Porcentaje)

| Cambios en costos | Cambios en demanda | Otrosb | ||

| Total | 89 | 24 | 7 | |

| Tamaño de empresa | ||||

| Hipergrande | 72 | 44 | 18 | |

| Grande | 89 | 28 | 4 | |

| Mediana | 92 | 17 | 8 | |

a Pregunta 15.b del cuestionario. Las empresas podían elegir más de una opción. Véase información más detallada en el apéndice 2, cuadro A5.

b En la opción de “Otros”, la respuesta más recurrente fue el precio de la competencia.

Cuadro 8 Revisión de precios en intervalos de tiempo específicoa. (Porcentaje)

| Mensual | Trimestral | Semestral | Anual | Otrosb | ||

| Total | 24 | 17 | 24 | 33 | 2 | |

| Tamaño de empresa | ||||||

| Hipergrande | 30 | 15 | 20 | 27 | 8 | |

| Grande | 26 | 16 | 28 | 30 | 0 | |

| Mediana | 21 | 19 | 22 | 36 | 2 | |

| Número de competidores | ||||||

| Entre 0-5 | 23 | 11 | 12 | 50 | 3 | |

| Entre 6-20 | 17 | 30 | 27 | 26 | 0 | |

| Más de 20 | 32 | 22 | 24 | 20 | 2 | |

a Pregunta 15.a del cuestionario.

b En el apartado de “Otros” las respuestas más comunes fueron: semanalmente y cada dos años. Véase información pormenorizada en el apéndice 2, cuadro A6.

Los resultados indican que, independientemente del tamaño de las empresas, un mayor porcentaje revisa sus precios ante un cambio en los costos. Sin embargo, en las empresas de mayor tamaño la proporción que reacciona ante choques de oferta es menor, mientras que lo contrario ocurre con los choques de demanda.

Al investigar la periodicidad con la que se realiza la revisión del precio del principal producto de las empresas tiempo dependientes (incluyendo a las que modifican su estrategia), se encontró que 33% revisa el precio cada año, 24% lo hace semestralmente, 17% lo verifica trimestralmente y 24% realiza esta tarea mensualmente. Así, el número de veces al año, que en promedio las empresas revisan el precio de su principal producto, resultó 4.4. Destaca que las empresas de mayor tamaño tienden a realizar revisiones de precio más frecuentes y que las que tienen un menor número de competidores lo hacen con menor frecuencia. Ello sugiere que existe un costo de revisar los precios, el cual podría ser más difícil de sufragar por parte de las empresas de menor tamaño, y que la presencia de un mayor número de competidores se asocia con un menor margen de utilidad que obliga a revisiones más frecuentes.

b) Actualización de precios. Las revisiones de precios no forzosamente implican su cambio, ya que es posible que el diferencial entre el precio vigente y el óptimo sea inferior al costo de efectuar la modificación. Estudios realizados para otros países han arrojado que las revisiones de precio son más frecuentes que las actualizaciones.12 Este resultado ha sido validado en el caso de México. Así, las respuestas al cuestionario indican que el número promedio de cambios de precio que efectuaron las empresas durante 2004 fue de 2.1 veces por año; ello contrasta con el número de revisiones, que fue de 4.4 veces por año (cuadros 9 y 10). En este proceso prevalecieron los ajustes al alza ya que se incrementaron 1.7 veces por año y disminuyeron 0.4 veces.

Cuadro 9 Durante 2004, ¿cuántas veces modificó su empresa el precio de su principal producto, en el mercado nacional?a

| Al alza | A la baja | Total | |||

| Total | 1.7 | 0.4 | 2.1 | ||

| División de actividad económica | |||||

| I. | Productos alimenticios, bebidas y tabaco | 1.7 | 0.9 | 2.6 | |

| II. | Textiles | 1.1 | 0.2 | 1.3 | |

| III. | Industria de la madera | 1.5 | 0.4 | 1.9 | |

| IV. | Papel y productos de papel | 0.9 | 0.3 | 1.2 | |

| V. | Sustancias químicas y derivados del petróleo | 2.0 | 0.2 | 2.2 | |

| VI. | Productos de minerales no metálicos | 1.0 | 0.0 | 1.0 | |

| VII. | Industrias metálicas básicas | 4.6 | 0.4 | 5.0 | |

| VIII. | Productos metálicos, maquinaria y equipo | 2.1 | 0.3 | 2.4 | |

| IX. | Otras industrias manufactureras | 1.4 | 0.5 | 1.9 | |

| Número de competidores | |||||

| Entre 0-5 | 1.6 | 0.3 | 1.9 | ||

| Entre 6-20 | 1.7 | 0.3 | 2.0 | ||

| Más de 20 | 1.8 | 0.3 | 2.1 | ||

a Pregunta 14 del cuestionario.

Cuadro 10 Revisiones y cambios de precioa

| Política de revisión | Revisión de precios | Cambio de precios | |||

| Número de veces al año | Duración en meses | Número de veces al año | Duración en meses | ||

| Total | 4.4 | 2.7 | 2.1 | 5.7 | |

| Estado dependientes únicamenteb | — | — | 2.9 | 4.1 | |

| Tiempo dependientes únicamente | 3.3 | 3.6 | 1.7 | 7.0 | |

| Tiempo y estado dependientes | 4.4 | 2.7 | 1.8 | 6.7 | |

a Preguntas 14 y 15.a del cuestionario.

b Para aquellas empresas que siguen una política estado dependiente, no se preguntó la periodicidad con que revisaron el precio de su principal producto.

En las divisiones de actividad económica I, V, VII y VIII ocurrió un mayor número de cambios en los precios respecto a las empresas pertenecientes a otras industrias. Ello pudo ser ocasionado por las alzas que tuvieron, en el año referido, algunos insumos relevantes para este tipo de industrias (azúcar, 9%; carne de res, 16%; trigo, 12%; petróleo, 29%, y acero, 30%).

2. Rigideces de precios

Una de las finalidades de la encuesta fue indagar las causas de inflexibilidad de los precios entre las empresas manufactureras. Existen explicaciones diversas de la rigidez de precios, en particular en este estudio se distingue entre nueve de las principales teorías que se han postulado para explicar el fenómeno. Para ello se utilizó el formato aplicado inicialmente por Blinder y posteriormente por diversos estudios de la RPI, acorde con los cuales se preguntó en este cuestionario acerca de las razones por las cuales podrían decidir no cambiar el precio de su principal producto, aun cuando fuese conveniente hacerlo. Las teorías referidas se formularon de manera tal que pudieran ser reconocidas por los empresarios (véase pregunta 10, apéndice 1). Las teorías de la rigidez de precios que se consideraron en esta encuesta se detallan a continuación.13

i) Costos de menú: realizar un cambio en los precios resulta costoso (por informar acerca de los nuevos precios, por impresión de nuevos catálogos, etc.). Así, las empresas podrían decidir no modificarlos debido a que la ganancia esperada podría ser menor al costo que ello implicaría (pregunta 10.a).

ii) Contra tos implícitos: existe un arreglo entendido entre clientes y empresa, en que la segunda otorga a los primeros un seguro implícito para acotar las variaciones en el precio. Un incumplimiento de ese pacto dañaría la relación comercial futura (pregunta 10.b).

iii) Redondeo monetario: existe renuencia a cambiar el precio cuando su nivel óptimo no resulta congruente con las denominaciones de billetes y monedas en circulación. Así, los precios se mantienen estables hasta que se alcance alguno que pueda expresarse en fracciones que faciliten las operaciones (pregunta 10.c).

iv) Contra tos explícitos: las empresas garantizan a los clientes un precio de venta específico mediante un contrato formal. Por tanto, la cotización así determinada no puede cambiarse, al menos hasta que se efectúe una renegociación del contrato (pregunta 10.d).

v) Falla de coordinación: la empresa omite incrementar sus precios por temor a que las compañías con las que compite no la sigan y que por ello pierda mercado. De igual manera, una disminución en el mismo podría desatar una guerra en precios. Así, la empresa es reticente a modificar los precios antes que sus competidores (pregunta 10.e).

vi) Choques temporales: las empresas pueden decidir no cambiar el precio de sus productos ante un choque económico, si consideran que éste pudiera ser temporal. En caso de cambiarlos ante una perturbación transitoria, al transcurrir ésta habría que volver a modificarlos, lo que conllevaría un costo adicional. Por lo anterior, las empresas podrían preferir mantenerlos sin cambio, hasta asegurarse de la permanencia del choque (pregunta 10.f).

vii) Juzgar calidad por precio: si los consumidores juzgan la calidad del producto por su precio, una disminución de este último podría asociarse con una baja en la calidad del producto. Este hecho puede llevar a que las empresas sean renuentes a reducirlos (pregunta 10.g).

viii) Precio basado en costos: las empresas establecen el precio de sus productos con base en los costos de sus insumos, por lo que éste no cambia ante modificaciones de otros factores. La práctica de definir el precio de los productos con base en los costos puede traducirse en una mayor rigidez en los mismos a lo largo de la cadena de producción. Esto es, dado que los productos pasan por la referida cadena, si se incrementa el precio de algún insumo de dicho proceso, puede pasar cierto tiempo antes que el aumento en la cotización del producto terminado se trasmita (pregunta 10.h).

ix) Cambios en características del producto: las empresas prefieren cambiar las características del producto en lugar del precio. Así, podrían modificar su volumen o su calidad antes que su precio (pregunta 10.i).

a) Origen de las rigideces de precios. Los resultados que se obtuvieron indican que las teorías que en mayor grado podrían explicar la inflexibilidad de los precios en las empresas manufactureras mexicanas son las tres siguientes: “precio basado en costos”, “contratos implícitos” y “contratos explícitos” (cuadro 11). Así, 55% de las empresas señaló que evita modificar sus cotizaciones debido a que sus costos no aumentan, por lo que suelen esperar hasta que ello ocurra para ajustarlos. Esta estrategia resulta congruente con el hecho de que la mayoría de las empresas determina sus precios con base en un margen de ganancia respecto a los costos. Por otra parte, casi la mitad de los encuestados consideró relevante los contratos, en una modalidad explícita o implícita, para explicar la rigidez de sus precios. Este resultado encuentra fundamento en el alto porcentaje de clientes recurrentes (92%) que tienen las empresas. En contraste, el “redondeo monetario” y los “costos de menú” fueron los factores que resultaron con menor influencia en la rigidez de precios.

Cuadro 11 Si hubieran razones para modificar el precio de su principal producto en el mercado nacional, ¿cuáles de los siguientes factores podrían incidir para no cambiar el precio de manera inmediata?a (Porcentaje)

| Porcentaje de selección | |

| Precio basado en costos | 55 |

| Contratos implícitos | 50 |

| Contratos explícitos | 47 |

| Falla de coordinación | 38 |

| Choques temporales | 22 |

| Juzgar calidad por precio | 8 |

| Cambios en características del producto | 8 |

| Costos del menú | 7 |

| Redondeo monetario | 6 |

a Pregunta 10 del cuestionario. Las empresas podían elegir más de una opción.

Al contrastar las distintas causas de rigidez de precios entre las empresas encuesta das se observa que para las de mayor tamaño la existencia de contra tos ha sido la razón principal. En contraste, para las empresas de menor tamaño la determinación de los precios con ba se en costos es lo más re le vante (cuadro 12). Además, se observa que las causas de la rigidez de precios varían de acuerdo con el número de competidores que enfrentan las empresas. Por un lado, para las empresas con más de 20 competidores los contratos implícitos son el factor de mayor importancia. Por otra parte, a las empresas con menor número de competidores les resulta de mayor relevancia la existencia de contratos formales, así como la aplicación de políticas de precios con ba se en los costos. En cuanto a las empresas con un número intermedio de competidores se observa la importancia relativa que tienen las fallas de coordinación.

Cuadro 12 Si hubieran razones para modificar el precio de su principal producto, en el mercado nacional, ¿cuáles de los siguientes factores podrían incidir para no cambiar el precio de manera inmediata?a (Porcentaje)

|

Precio

basado en costos |

Contratos implícitos |

Contratos explícitos |

Falla

de coordinación |

Choques temporales |

Otrasb | ||

| Total | 55 | 50 | 47 | 38 | 22 | 7 | |

| Tamaño de empresa | |||||||

| Hipergrande | 47 | 50 | 56 | 36 | 16 | 5 | |

| Grande | 51 | 55 | 50 | 40 | 19 | 6 | |

| Mediana | 60 | 47 | 43 | 36 | 26 | 7 | |

| Número de competidores | |||||||

| Entre 0-5 | 63 | 37 | 61 | 42 | 19 | 6 | |

| Entre 6-20 | 65 | 46 | 36 | 51 | 21 | 6 | |

| Más de 20 | 51 | 64 | 42 | 32 | 22 | 6 | |

a Pregunta 10 del cuestionario. Las empresas podían elegir más de una opción. Véase información más detallada en el apéndice 2, cuadro A7.

b En el aparato de “Otras” se muestra un promedio de las siguientes teorías: juzgar calidad por precio, cambios en la capacidad del producto, costos de menú, redondeo monetario y otros factores.

b) Comparación internacional. Las causas de las rigideces de precios que se encontraron para las empresas manufactureras mexicanas se compararon con las que se registran para el mismo sector de otros países (Álvarez y Hernando, 2005, para España; Martins, 2005, para Portugal; Loupias y Ricart, 2004, para Francia; Kwapil et al, 2005, para Austria; Aucremanne y Druant, 2005, para Bélgica, y Hoeberichts y Stokman, 2006, para Países Bajos). En algunos de los trabajos mencionados no se analizaron la totalidad de las teorías examinadas en este documento, sin embargo, para efectos de comparación se calculó un promedio con la posición de cada teoría en los distintos estudios (excluyendo los de este documento). Así, es posible observar que las causas, declaradas por las empresas, de la rigidez de precios en México son similares a las que se han observado en otros países (cuadro 13).

Cuadro 13 Importancia de las teorías de la rigidez de precios en diferentes paísesa

| Teoría | México | España | Portugal | Francia | Austria | Bélgica | Países Bajos | Promediob | Orden del promedio |

| Precio basado en costos | 1 | — | 3 | 1 | 3 | 3 | — | 2.5 | 2 |

| Contratos implícitos | 2 | 1 | 1 | 4 | 1 | 1 | 1 | 1.5 | 1 |

| Contratos explícitos | 3 | 3 | 4 | 3 | 2 | 2 | 2 | 2.7 | 3 |

| Falla de coordinación | 4 | 2 | 2 | 2 | 4 | 4 | 5 | 3.2 | 4 |

| Choques temporales | 5 | 4 | 5 | 5 | 6 | 6 | 3 | 4.8 | 5 |

| Juzgar calidad por precio | 6 | 5 | 6 | — | 5 | 7 | 4 | 5.4 | 6 |

| Cambios en características del producto | 7 | 6 | — | 6 | 7 | 5 | 6 | 6.0 | 7 |

| Costos de menú | 8 | 7 | 7 | 7 | 8 | 8 | 7 | 7.3 | 8 |

a Sólo se incluyen los resultados referentes a la industria manufacturera en los distintos países. Dichos resultados fueron ordenados tomando en cuenta únicamente las teorías que se registran.

b El promedio toma en cuenta los resultados de todos los estudios, excepto los de México.

III. Reacción de precios ante distintas perturbaciones

Como se muestra en la sección anterior, el proceso de revisión y actualización de los precios es sensible al tipo de perturbación que afecte a las empresas. Sin embargo, la dirección de los choques también resulta relevante. En el caso de perturbaciones de oferta, las empresas reaccionan en una mayor proporción a aquellas que aumentan los costos de la producción en relación con las que los reducen, con excepción del caso de la productividad (cuadro 14). Por lo contrario, en el caso de perturbaciones de demanda, los precios reaccionan en mayor grado frente a las contracciones que respecto a las expansiones.

Cuadro 14 ¿Cuáles de los siguientes factores considera para modificar el precio de su principal producto en el mercado nacional?a (Porcentaje)

| Aumenta el precio | Disminuye el precio | |

| Aumento/disminución en los costos de insumos | 96 | 83 |

| Aumento/disminución en los costos laborales | 58 | 39 |

| Aumento/disminución en los costos de capital | 20 | 13 |

| Depreciación/apreciación frente al dólar | 42 | 30 |

| Aumento/disminución en el precio de la competencia | 29 | 46 |

| Aumento/reducción en la demanda | 14 | 33 |

| Disminución/aumento en la productividad laboral | 7 | 17 |

a Pregunta 11 del cuestionario. Las empresas podían elegir más de una opción. Véase información más detallada en el apéndice 2, cuadro A8.

Al investigar otras estrategias para un incremento en precios que las empresas suelen utilizar ante un choque de demanda, se encuentra que éstas prefieren aplicar descuentos o promociones en lugar de introducir cambios en la capacidad de su producto (cuadro 15). Dicho comportamiento podría reflejar un intento de las empresas por no contrariar a sus clientes, dado el carácter temporal en la variación de la demanda, o también el hecho de que dichas estrategias implican un menor costo de ajuste que el cambio en la capacidad de los productos.

Cuadro 15 Ante una reducción/aumento temporal en la demanda de su principal producto, en el mercado nacional, ¿cuáles de los siguientes aspectos considera su empresa como una opción para no modificar su precio?a (Porcentaje)

| Demanda | ||

| Reducción temporal | Aumento temporal | |

| Precios con descuento temporal/elimina descuentos temporales | 69 | 52 |

| Promociones/elimina promociones | 59 | 51 |

| Cambios en la capacidad | 15 | 12 |

| Otrosb | 5 | 4 |

a Preguntas 12 y 13 del cuestionario. Las empresas podían elegir más de una opción. Véase información más detallada en el apéndice 2, cuadro A9.

b Algunas de las respuestas en la opción de “Otros” fueron: adecuar la producción de acuerdo con la demanda y buscar nuevos clientes.

Respecto a la reacción que muestran las empresas ante una depreciación del tipo de cambio, se observa que ésta es creciente en relación con la magnitud del movimiento cambiario (cuadro 16). Además, los resultados obtenidos muestran un comportamiento asimétrico, ya que la respuesta es mayor ante una depreciación que respecto a una apreciación.

Cuadro 16 Si decidiera aumentar/disminuir sus precios en el mercado interno ante una depreciación/apreciación del tipo de cambio, ¿en qué porcentaje se incrementarían/disminuirían éstos ante los siguientes panoramas?a

| Depreciación/apreciación | Elasticidades | |

| Aumenta su precio | Disminuye su precio | |

| 5 | 0.22 | 0.11 |

| 20 | 0.30 | 0.14 |

a Preguntas 16 y 17. Véase información más detallada en el apéndice 2, cuadro A10.

Conclusiones

En el presente artículo se muestra los resultados de un estudio relativo a la determinación, ajuste, rigidez y asimetrías en los precios de las empresas manufactureras de México. Estos se obtuvieron a partir de la aplicación de una encuesta con diseño probabilístico y estratificado. El método utilizado para recabar la información permitió analizar los temas mencionados, tomando en cuenta la opinión directa de los encargados de tomar las decisiones para establecer los precios en las empresas. El enfoque permite distinguir entre diversas hipótesis de las rigideces en la formación de precios.

De acuerdo con la evidencia mostrada, las empresas manufactureras en México pueden mantener sus precios sin cambio por algún tiempo. Los resultados sugieren que dichas rigideces se explican en mayor medida por las siguientes teorías: “precio basado en costos”, “contratos implícitos” y “contratos explícitos”.

La mayoría de las empresas manufactureras informaron que utilizan estrategias de revisión de precios en intervalos específicos. Sin embargo, ante la ocurrencia de choques de magnitud significativa, la mayor parte de las compañías encuestadas modifica su estrategia de revisión hacia otra de carácter estado dependiente.

Asimismo, la naturaleza de los choques que enfrentan las empresas manufactureras también es un determinante de la reacción en los precios. En particular, los precios tienden a ser más sensibles a las perturbaciones de oferta que a las de demanda. En el caso de las perturbaciones de oferta, las empresas reaccionan en mayor proporción a las que aumentan los costos de producción respecto a las que los disminuyen. En contraparte, ante una perturbación de demanda, las contracciones tienen un mayor efecto que las expansiones.