nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C32, E31, E52.

Introducción

En los pasados cinco años distintos agregados monetarios han experimentado un gran crecimiento. Por ejemplo, M1A creció 99% entre diciembre de 1999 y el mismo mes de 2004, mientras que en el mismo periodo los precios aumentaron en sólo 14%, lo que implica un aumento real de M1A de 85%. A su vez, desde enero hasta diciembre de 2004 la variación promedio de 12 meses en M1A alcanzó casi 21% mientras que la inflación promedio fue de 1 por ciento.1

Estos hechos generaron un intenso debate. Una parte aduce que este comportamiento es incompatible con la meta de inflación impuesta por el Banco Central (una banda entre 2 y 4%), dado que el acelerado crecimiento del agregado monetario señaliza presiones inflacionarias futuras de importancia. La otra considera que en una economía con metas de inflación y/o con baja inflación este tipo de comportamiento en los agregados monetarios no es incompatible con el cumplimiento de la meta de inflación.2

Este trabajo aporta a la discusión, pretendiendo responder las siguientes cuatro preguntas: i) ¿los agregados monetarios proporcionan información relevante para proyectar la inflación?; ii) la baja correlación entre el crecimiento del dinero y la inflación que se observa actualmente ¿es una característica intrínseca del esquema de regla de tasas con metas de inflación?; iii) ¿la baja correlación actual se debe a que ahora la inflación es baja?, y iv) si la respuesta a la primera pregunta es negativa, ¿está muerta la teoría cuantitativa?, o dicho de otro modo ¿es la inflación un fenómeno monetario?

El artículo se organiza del siguiente modo: la sección I muestra la evolución del crecimiento de los agregados monetarios y la inflación a distintas frecuencias. La sección II presenta pruebas contundentes respecto a la precedencia estadística entre estas series. La sección III analiza algunas consideraciones teóricas que pueden servir para interpretar correctamente los resultados encontrados. Por último se presenta las conclusiones.

I. Asociaciones simples

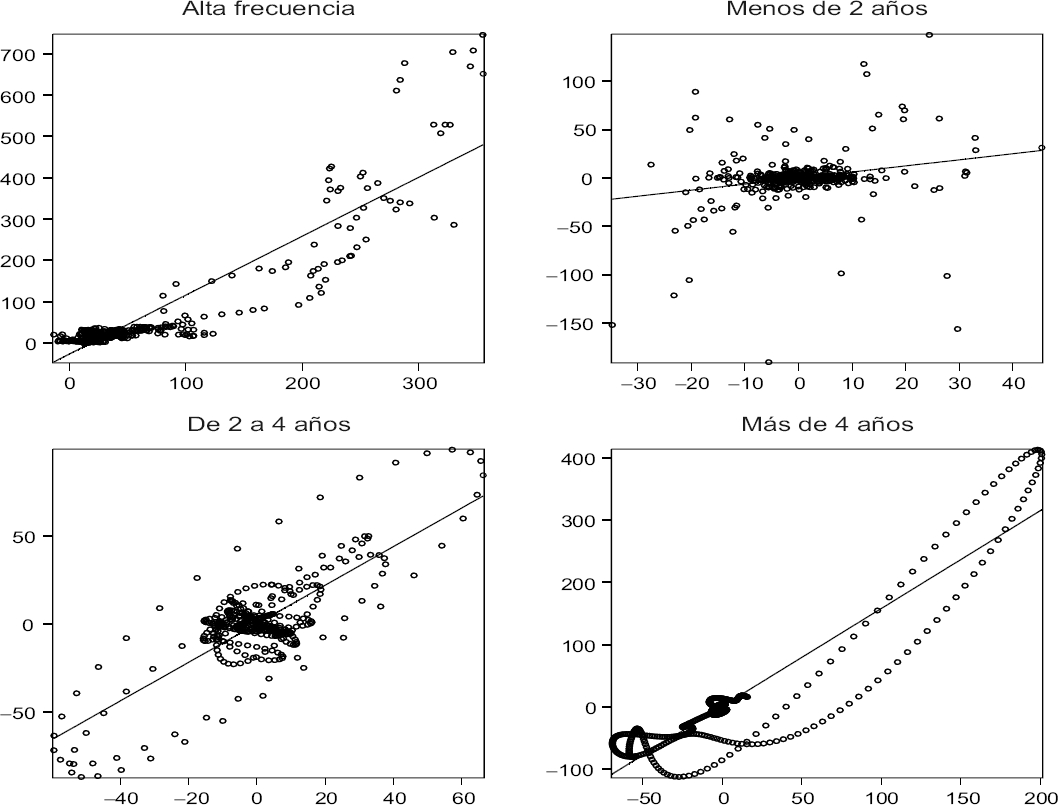

Las pruebas históricas internacionales han mostrado siempre una alta correlación entre el crecimiento del dinero y la inflación. Sin embargo, como lo muestran la gráfica 1 y la primera columna del cuadro 1, la asociación entre estas variables no es en esencia estable.3

Es posible que correlaciones simples de alta frecuencia (series originales) oculten asociaciones relevantes entre las series en otras frecuencias. Por ejemplo, suele afirmarse que el crecimiento del dinero y la inflación estarían muy correlacionados en el largo y no forzosamente en el corto plazo.

a La línea continua corresponde a una regresión no paramétrica.

Gráfica 1 Crecimiento en 12 meses de M1A (eje horizontal) e inflación (eje vertical) en Chile para distintas muestras a

Cuadro 1 Correlación entre crecimiento del dinero e inflación en Chile para distintas frecuencias

|

Alta frecuencia |

Menos de 2 años |

De 2 a 4 años |

Más de 4 años |

|

| 1967.1-2004.12 | ||||

| M1A | 0.904 | 0.230 | 0.782 | 0.923 |

| 1982.1-2004.12 | ||||

| M1A | 0.353 | −0.093 | −0.458 | 0.461 |

| M2A | 0.435 | 0.225 | −0.159 | −0.070 |

| M3 | 0.531 | 0.190 | −0.255 | −0.046 |

| M4 | 0.733 | 0.339 | 0.273 | 0.242 |

| M5 | 0.783 | 0.453 | 0.345 | 0.305 |

| M6 | 0.783 | 0.454 | 0.369 | 0.182 |

| M7 | 0.807 | 0.441 | 0.512 | 0.244 |

| 1991.1-2004.12 | ||||

| M1A | 0.671 | 0.011 | −0.428 | 0.375 |

| M2A | 0.817 | 0.364 | −0.183 | −0.205 |

| M3 | 0.856 | 0.391 | −0.061 | −0.140 |

| M4 | 0.934 | 0.197 | 0.111 | 0.432 |

| M5 | 0.932 | 0.196 | 0.105 | 0.380 |

| M6 | 0.927 | 0.220 | 0.072 | 0.347 |

| M7 | 0.934 | 0.257 | 0.402 | 0.452 |

La teoría de análisis espectral en series de tiempo ofrece un marco para descomponer una serie en distintas frecuencias, con la ventaja de ser flexible y no requerir comprometerse con un modelo estadístico particular. Christiano y Fitzgerald (1999) proponen utilizar el Band Pass Filter que consiste en una transformación lineal para obtener el componente de frecuencia.4

Formalmente, sea

Para aislar el componente de

para

Finalmente,

Esta metodología pretende caracterizar los movimientos de los datos en diferentes frecuencias. A partir de

En este trabajo se utilizan las frecuencias correspondientes a fluctuaciones menores a 2 años, entre 2 y 4 años y de más de 4 años. Como se observa en el cuadro 1 y la gráfica 2, si bien es cierto que en la muestra (que va desde fines de los años sesenta) la correlación entre el crecimiento del dinero y la inflación aumenta a menor frecuencia, esto no es cierto si se consideran la segunda muestra u otros agregados monetarios distintos de M1A. Finalmente, para el periodo de metas de inflación (tercera submuestra), la correlación de largo plazo es por lo general creciente a menor frecuencia, aunque los agregados más correlacionados con la inflación son los más amplios. En realidad, las correlaciones simples para agregados amplios (de M4 en adelante), son las más altas de la muestra, incluso superiores a la correlación con M1A del primer periodo.5 Pese a ello, independientemente del agregado monetario o periodo en consideración, la correlación de alta frecuencia es más alta que la de cualquier otra frecuencia.6

a La línea continua corresponde a la pendiente de una regresión lineal.

Gráfica 2 Crecimiento de M1A (eje horizontal) e inflación (eje vertical) a distintas frecuencias a

En resumen, pese a lo que suele suponerse, la correlación entre la inflación y distintos agregados no es estable y, dependiendo de la frecuencia analizada, puede incluso alternar en signo. Más importante, aun en los casos en que se encuentre una gran asociación contemporánea entre las series, es decisivo no confundir correlación con causalidad.

II. Precedencia estadística

Para que el crecimiento de un agregado monetario indique presiones inflacionarias futuras, es fundamental que existan pruebas robustas de precedencia estadística de dinero a inflación. Puede aducirse que la ecuación cuantitativa implica que el dinero “causa” la inflación. Esto no es forzosamente cierto al considerar la manera en que se realiza la política monetaria. Aun si la autoridad conduce su política controlando un agregado monetario, si éste responde a la inflación pasada, es posible que se encuentre precedencia estadística de inflación a dinero. En dicho caso, la ecuación cuantitativa determina el nivel de inflación.7 Lo curioso respecto a la dinámica que tomó el debate en Chile es que no se haya investigado la consecuencia más directa del mismo: ¿existen pruebas empíricas que favorezcan la hipótesis de que el dinero precede a la inflación?

La manera más sencilla de evaluar esta hipótesis es la de realizar pruebas de causalidad (en el sentido de Granger) entre ambas variables. Formalmente, denotamos por

en las que

Independientemente de la distribución de las innovaciones, si la representación VAR implícita en (1) es estacionaria, la distribución asintótica de la prueba es

Un punto no menor es el de la selección del número de rezagos. En este documento se estiman procesos univariados para cada serie y se escoge el número de rezagos utilizando el criterio de información de Hannan-Quinn. Una vez definido el número de rezagos con el modelo univariado se procede a estimar el modelo que incorpora a la otra variable (con igual número de rezagos) para realizar la prueba. En todos los casos se verifica que los residuos así obtenidos sean caracterizables como ruido blanco (en sentido vectorial) y que el modelo VAR sea estacionario (con raíces fuera del círculo unitario).9

Los resultados de distintas pruebas se encuentran en el cuadro 2 (entre paréntesis).10 Las columnas que indican “Niveles” corresponden a pruebas de causalidad entre las tasas de crecimiento de distintas medidas de dinero y la inflación sin incluir otras variables adicionales. Los resultados de las últimas dos submuestras (1982.1-2004.12 y 1991.1-2004.12) indican que, independientemente del agregado monetario considerado, existen sólidas pruebas de precedencia unidireccional (de inflación a dinero y no viceversa). Como se analiza líneas abajo, los contados casos en que se encuentran pruebas de causalidad bidireccional son probablemente el resultado no de causalidad de dinero a inflación, sino más bien de heteroscedasticidad condicional ignorada.

Cuadro 2 Valores

| H 0 : Dinero no causa inflación | H 0 : Inflación no causa dinero | ||||

| Niveles | Tendencia | Niveles | Tendencia | ||

| 1967.1-2004.12 | |||||

| M1A | (0.10) [0.08] |

(0.23) [0.99] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| 1982.1-2004.12 | |||||

| M1A | (0.66) [0.99] |

(0.05) [0.99] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M2A | (0.10) [0.99] |

(0.20) [0.99] |

(0.01) [0.00] |

(0.12) [0.09] |

|

| M3 | (0.12) [0.99] |

(0.01) [0.99] |

(0.00) [0.00] |

(0.01) [0.00] |

|

| M4 | (0.01) [0.24] |

(0.03) [0.99] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M5 | (0.07) [0.41] |

(0.16) [0.99] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M6 | (0.05) [0.60] |

(0.03) [0.99] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M7 | (0.03) [0.59] |

(0.02) [0.99] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| 1991.1-2004.12 | |||||

| M1A | (0.17) [0.22] |

(0.21) [0.41] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M2A | (0.10) [0.23] |

(0.08) [0.21] |

(0.03) [0.01] |

(0.32) [0.03] |

|

| M3 | (0.06) [0.28] |

(0.06) [0.11] |

(0.01) [0.00] |

(0.01) [0.02] |

|

| M4 | (0.11) [0.41] |

(0.10) [0.21] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M5 | (0.10) [0.34] |

(0.10) [0.20] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M6 | (0.14) [0.24] |

(0.12) [0.23] |

(0.00) [0.00] |

(0.00) [0.00] |

|

| M7 | (0.22) [0.54] |

(0.15) [0.35] |

(0.01) [0.01] |

(0.01) [0.00] |

|

a Valores en paréntesis corresponden a la prueba de razón de verosimilitud tradicional, valores entre corchetes a la prueba de la proporción de verosimilitud con el modelo GARCH (1,1) bivariado. Niveles = pruebas realizadas con crecimiento del dinero e inflación. Tendencia = incorpora además variables exógenas de tendencia (véase el texto).

Puede aducirse que dado que la trayectoria de la inflación (sobre todo en los años recientes) tuvo una tendencia decreciente, existen potenciales no estacionareidades en las representaciones univariadas de las series que pueden llevar a concluir que la inflación siga un proceso I(1). Esto soslaya que la inflación es contingente a la política monetaria realizada (véase la sección III). Por ejemplo, en un entorno con metas de inflación creíbles debería esperarse que la inflación sea estacionaria, una vez que se controla por la meta de inflación. Por ello, cuando es posible (tercera submuestra) se realizan las pruebas de causalidad a la Granger incorporando como variable explicativa (“exógena”) la meta contemporánea de inflación. En los periodos en los que no existe un registro de la meta (por no haber existido o tener una política monetaria distinta), aproximamos la conducción de la política monetaria mediante la inclusión de variables que capten tendencias locales no lineales con polinomios ortogonales de Chebyshev (Bierens, 1997).11 Estos resultados se encuentran (entre paréntesis) en las columnas denotadas por “Tendencia” haciendo que, en la práctica, se estimen las ecuaciones de (1) considerando como potenciales variables

Como lo muestra Vilasuso (2001), en presencia de heteroscedasticidad condicional, las pruebas de causalidad en niveles presentan graves distorsiones de tamaño. Esto porque pueden confundir causalidad en niveles con causalidad en segundos momentos. Utilizar matrices de covarianzas congruentes con heteroscedasticidad y autocorrelación para evaluar la hipótesis de causalidad tampoco ayuda en este caso.

Un hecho estilizado bastante robusto es que la inflación generalmente presenta heteroscedasticidad condicional. El cuadro 2 presenta (entre corchetes) los resultados de prueba de causalidad en primeros momentos una vez que se estimaron conjuntamente (por seudomáxima verosimilitud) los segundos momentos condicionales asumiendo una representación GARCH (1,1) bivariada. Ahora se encuentra causalidad unidireccional para cualquier agregado monetario, incorporación de metas o tendencias, o periodo muestral.

Resumiendo, los resultados encontrados son robustos y la respuesta a la primera pregunta de la Introducción (si el dinero sirve para proyectar inflación) es un rotundo no. Independientemente del periodo muestral, agregado monetario utilizado, especificación de la media condicional (con o sin tendencia, con o sin metas de inflación), o especificación de la varianza condicional, las pruebas son aplastantemente favorables a causalidad unidireccional desde inflación hacia el agregado monetario y no viceversa. Este resultado es importante porque en el periodo considerado la política monetaria ha experimentado grandes cambios (desde el manejo de agregados monetarios al manejo de tasas con metas de inflación) y gran volatilidad en la inflación.

III. La teoría

Las siguientes dos preguntas planteadas en la introducción tienen relación con los determinantes de la correlación entre inflación y dinero. El cuadro 1 y varios trabajos anteriores (citados en la nota 2 de pie de página) muestran que la asociación contemporánea entre estas variables no ha sido estable (ni en Chile ni en otros países) y que se ha debilitado mucho en el pasado reciente. Algunas de las razones que se dieron para esto último son: i) la correlación entre ambas variables puede ser baja en periodos de inflación acotada: periodos de inflación baja suelen estar acompañados por tasas de interés (costos de oportunidad de mantener dinero) bajas que conducen a incrementos importantes en la demanda de dinero;12ii) en el esquema de reglas de tasas con metas de inflación creíbles, la inflación está anclada a la meta y los agregados monetarios se determinan por “residuo”.

Ambos argumentos son generalmente desafiados preguntando por el papel de la teoría cuantitativa. Si se cree que ésta es válida (cuando menos en el largo plazo), ¿cómo puede explicarse la aparente disociación entre dinero e inflación y la falta de interés en la evolución de los agregados monetarios?

Una manera sencilla de evaluar la validez de todos estos argumentos es la de plantear un modelo monetario simple y considerar sus consecuencias empíricas (como el de Lucas, 1980). Consideremos entonces una economía de dotación en la que el dinero es necesario para realizar transacciones. En su versión más simple, la restricción de dinero por adelantado (cash-in-advance) conduce a que se cumpla:

en que

Los determinantes de la inflación en esta economía estilizada serán por un lado la ley de movimiento de la dotación (igual al consumo en una economía cerrada y sin gasto de gobierno) y, por el otro, a la manera en que se realiza la política monetaria. Para hacer este ejemplo concreto, supongamos que la ley de movimiento de la dotación viene dada por:

en la que

en que

en que

Pese a satisfacerse plenamente la teoría cuantitativa, ¿cuál será la correlación entre crecimiento del dinero e inflación en esta economía? La respuesta es obvia, la correlación entre ambas variables es cero (dado que el crecimiento del dinero es siempre constante). Más aún, esta correlación no depende en lo absoluto de la inflación. Pese a que la correlación entre dinero e inflación es cero, no puede decirse que la inflación no sea (en el largo plazo) un fenómeno monetario. Esto porque el nivel de inflación

Este ejemplo muestra que pretender explicar la baja correlación entre dinero e inflación porque la inflación sea baja (o alta) no es correcto. En realidad, la correlación entre ambas variables puede hacerse arbitrariamente baja (como en el ejemplo) o alta. Para ello, basta considerar dos regímenes de política monetaria. En el primero, la autoridad fija la expansión del agregado en

Debido a su sencillez, este modelo no sirve para evaluar los determinantes de la precedencia estadística entre dinero e inflación. Para hacerlo, a continuación se utiliza un modelo dinámico estocástico de equilibrio general que muestra que, en último término, la política monetaria determina no sólo el grado de correlación contemporánea sino también la precedencia estadística entre dinero e inflación.13

1. La economía

Considérese a un agente representativo interesado en maximizar el valor esperado descontado de:

en que

La maximización de (2) se realiza sujeta a la restricción:

en la que

Por su parte, el gobierno satisface la restricción presupuestaria:

El problema del consumidor se resume en la función de valor que satisface:

sujeto a (3) y las leyes de movimiento que el agente perciba para los estados

Derivando las condiciones de primer orden y eliminando el multiplicador asociado a la restricción (3) obtenemos:

La primera condición muestra la relación entre la tasa de interés nominal, la tasa de inflación

Estas relaciones junto con el equilibrio en el mercado de bienes:

la ley de movimiento de

2. La política monetaria

Consideramos ahora distintas especificaciones y parametrizaciones para describir la conducción de la política monetaria (reglas de agregados monetarios y reglas de Taylor):

en que

Las reglas consideradas son sencillas y pueden modificarse para permitir que la autoridad responda a cambios esperados en inflación, pero veremos que ni siquiera esto es necesario para obtener resultados congruentes con los encontrados previamente.16

Los términos

Por ello, mayores niveles de

Si ahora consideramos la regla de Taylor junto con la primera ecuación de Euler de (4) y hacemos

Esto muestra que la inflación de largo plazo en una economía de agregados monetarios y una de regla de Taylor coincidirán si se satisface:

Esto quiere decir que con cualquiera de las reglas el responsable último de la inflación en el largo plazo es la autoridad monetaria (ya sea por como fija

Las ecuaciones (7) y (8) nos dicen que en el largo plazo la relación entre inflación y crecimiento del dinero es directa. Esto, sin embargo, no tiene ninguna consecuencia respecto a cuál debiera ser la correlación entre agregados monetarios e inflación en alta frecuencia y menos respecto a cuál debiera ser la causalidad estadística entre ambas. Obviamente que movimientos persistentes (o discretos) en ya sea

3. Un ejemplo numérico

Para evaluar las consecuencias de este modelo simple (con precios flexibles y en el que la teoría cuantitativa se satisface) procedemos a especificar formas funcionales sencillas para la tecnología y preferencias, además de imputar distintos valores a parámetros profundos que caracterizan la conducción de la política monetaria. Luego, utilizamos un método numérico para resolver el modelo en aproximar las políticas óptimas y leyes de movimiento de precios. Finalmente, simulamos series artificiales para el crecimiento del dinero y la inflación y comparamos sus resultados con los obtenidos en las secciones I y II.

a) Formas funcionales y parámetros. Con base en Walsh (1998), consideramos las siguientes especificaciones para la función de utilidad, la función de producción y la ley de movimiento del choque productivo:

en que

El cuadro 3 presenta la configuración de parámetros utilizada en el ejercicio cuantitativo que sigue.17 Uno de los parámetros no presentados ahí corresponde a

Cuadro 3 Configuración de parámetros utilizados

| α | δ | ρ | σε | β | b | η | σϑ | σς |

| 0.400 | 0.019 | 0.950 | 0.007 | 0.989 | 0.005 | 1.000 | 0.0089 | 0.0002 |

En caso de que

en que la segunda ecuación muestra que, en este caso, la demanda de saldos reales es log-lineal y la velocidad de circulación de la teoría cuantitativa se asocia con

Las especificaciones correspondientes a la modelación de la política monetaria en (6) son fundamentales para determinar la asociación entre el crecimiento del agregado monetario y la inflación.20 Por ello, consideramos distintas especificaciones de cómo responde la autoridad a desvíos de la inflación respecto a su meta (que en este ejercicio hacemos igual a la inflación de estado estacionario). Los tres tipos de reglas de agregados monetarios y tasas de interés que consideramos hacen que la autoridad: i) no responda a la inflación y las leyes de movimiento en (6) sean procesos AR(1), por lo que

Aun un modelo simple como el descrito no puede ser resuelto analíticamente, debiendo utilizarse métodos numéricos. En este trabajo se utiliza una aproximación de segundo orden a la función de política siguiendo a Schmitt-Grohé y Uribe (2004). Una vez que el modelo es parametrizado y resuelto, las funciones de política pueden usarse para simular series artificiales de interés. En los ejercicios que siguen se genera una muestra artificial de 10 mil observaciones para cada serie (inflación y crecimiento del dinero) en cada especificación. Esto se debe a que lo que nos interesa evaluar es la consecuencia asintótica de cada modelo.21

b) Correlaciones. El cuadro 4 muestra los resultados de calcular la correlación contemporánea entre crecimiento del dinero e inflación para distintas re glas de política monetaria. Una primera observación es que éste y los demás ejercicios no son sensibles a si la política monetaria es o no superneutral, marginalmente sensibles a si la política monetaria responde de modo explícito a la inflación (pasada o presente), y muy sensible a la persistencia (smoothing) de la regla de política (valores de

Cuadro 4 Correlación contemporánea entre crecimiento del dinero e inflación con distintas reglas de políticaa

| Regla de agregados | |||

| h | A | B | C |

| 0,0 | 0,00 [0,00] |

−0,01 [−0,01] |

−0,01 [−0,01] |

| 0,5 | 0,08 [0,09] |

0,04 [0,05] |

0,07 [0,08] |

| 0,9 | 0,80 [0,80] |

0,75 [0,76] |

0,77 [0,77] |

| Regla de tasas | |||

| j | D | E | F |

| 0,0 | 0,19 [0,21] |

0,16 [0,19] |

0,15 [0,18] |

| 0,5 | 0,16 [0,19] |

0,11 [0,15] |

0,10 [0,14] |

| 0,9 | 0,14 [0,17] |

0,73 [0,83] |

0,75 [0,85] |

a Valores normales [entre corchetes] corresponden a correlaciones con (sin) superneutralidad. A:

La correlación entre el crecimiento del dinero y la inflación es monotónica con el coeficiente de autocorrelación cuando se sigue una regla de agregados monetarios (columnas A, B y C). Mayor persistencia en el crecimiento del agregado implica una mayor asociación contemporánea entre dinero e inflación. En el caso de las reglas de tasas de interés los resultados son menos claros, pues la relación es por lo general no monotónica (cuando la política responde a la inflación) y monotónicamente decreciente (con la persistencia) cuando no se responde a inflación. La intuición para lo último es clara: mayor persistencia en la regla de tasas conduce a mayor volatilidad (incondicional) en la tasa de interés nominal (dado que fijamos

La conclusión más importante de este ejercicio es que la correlación contemporánea entre dinero e inflación se determina fundamentalmente por la manera en que se conduce la política monetaria (en términos de persistencia) y que no depende de manera decisiva de si la política monetaria es o no superneutral. A su vez, independientemente de si la política monetaria se conduce con una regla de agregados monetarios o de tasas de interés, la correlación entre dinero e inflación puede hacerse arbitrariamente alta o baja. Por ello, intentar explicar la baja correlación observada entre dinero e inflación, recién observada en Chile, por el mecanismo de reglas de tasas de interés y/o metas de inflación no es forzosamente correcto. Tampoco es correcto concluir que esta baja correlación pueda deberse a niveles de inflación bajos. Esto porque en todos los ejercicios realizados, la inflación de estado estacionario es siempre la misma. Por ende, puede hacerse un caso para que la correlación entre dinero e inflación dependa de la volatilidad de la inflación, pero no forzosamente de su nivel. Con ello, respondemos de modo negativo a la tercera pregunta de la Introducción.

c) Precedencia, heteroscedasticidad y no linealidades. Líneas arriba se demuestra que es posible obtener asociaciones contemporáneas entre dinero e inflación arbitrariamente bajas o altas con reglas de agregados monetarios o de tasas de interés. Por ende, ¿existe alguna diferencia en la relación entre estas variables dependiendo de la elección de instrumento? La gráfica 4 muestra que sí. La regla de agregados monetarios conduce a una asociación mucho más lineal entre el dinero y la inflación. Mientras que la regla lineal de tasas de interés muestra que para la misma volatilidad en el crecimiento del dinero, la asociación entre las series es bastante menos lineal. Esto quiere decir que si bien la regla de tasas de interés no conduce forzosamente a una menor correlación entre dinero e inflación, sí puede exacerbar no linealidades en la asociación entre las series.

a La línea continua corresponde a la pendiente de una regresión lineal. En el caso de la regla de agregados se utiliza

Gráfica 4 Crecimiento de dinero (eje horizontal) e inflación (eje vertical) para modelos con distintas reglas a

Otro punto importante es que el método que utilizamos para resolver el modelo permite obtener mejores aproximaciones a la ley de movimiento que determina la trayectoria de la inflación que otros métodos populares. Por ejemplo, si se utilizase el método de log-linealización para resolver el mismo modelo, la inflación se aproximaría como un proceso lineal.22 Lo mismo sucede si se utiliza la popular aproximación lineal-cuadrática (como en Cooley y Hansen, 1989). Esto no sólo soslaya características no lineales del modelo, sino que a su vez no permite captar propiedades estadísticas que de manera característica se observan en la inflación.

El cuadro 5 presenta los resultados de realizar tres tipos de pruebas a distintas especificaciones para la regla de política monetaria.23 En primer lugar, presentamos pruebas de precedencia estadística entre dinero e inflación con la misma metodología que utilizamos con los datos de Chile. La segunda prueba corresponde a evaluar si existe evidencia de heteroscedasticidad condicional en la mejor representación univariada para la inflación. Finalmente, también registramos los resultados de la prueba de no linealidades omitidas de Ramsey.

Cuadro 5 Causalidad, heteroscedasticidad condicional y no linealidades en la inflación con distintas reglas de política y superneutralidada

| Regla de agregados | |||

| h | A | B | C |

| 0,0 | ↓, O, L | ↓, O, L | ↓, O, L |

| 0,5 | →, O, L | →, H, L | →, O, L |

| 0,9 | →, H, R | →, H, L | →, H, R |

| Regla de tasas | |||

| j | D | E | F |

| 0,0 | ↔, O, L | ↔, O, L | ↔, O, L |

| 0,5 | ↔, O, L | ↔, O, L | ↔, O, L |

| 0,9 | ↔, O, L | ↔, O, R | ↔, O, R |

a A:

La lógica detrás de estas dos últimas pruebas es justamente la de evaluar cuán importantes son las no linealidades implícitas en el modelo. A su vez, recordemos que en muchos casos, las pruebas de heteroscedasticidad pueden encubrir no linealidades omitidas en la especificación de la media condicional.

Los resultados encontrados son concluyentes. En todos los modelos en los que la autoridad monetaria sigue una regla de tasas, se encuentran pruebas de bicausalidad entre dinero e inflación, mientras que cuando la autoridad sigue una regla de agregado monetario se encuentra o que no hay causalidad o que ésta es unidireccional (de dinero a inflación).24 Por ende, el modelo antes descrito es incapaz de replicar lo que se documenta para la economía chilena: que la causalidad va desde inflación hacia dinero y no viceversa.

Sin embargo, debe recordarse que los resultados de las pruebas de causalidad son sensibles a la existencia de heteroscedasticidad condicional o peor aún, a que en realidad la media condicional no esté bien especificada debido a no linealidades omitidas. Como lo muestra el cuadro 5, las especificaciones con políticas persistentes suelen detectar pruebas de heteroscedasticidad condicional y/o no linealidades omitidas. Por tanto, los resultados de las pruebas de causalidad están en general mal especificados.

Dado que el modelo descrito no reproduce la causalidad unidireccional observada en los datos, puede creerse que la incorporación de rigideces en salarios o precios (como las descritas en Clarida et al, 1998) pueda hacerlo. Sin embargo, si excluimos casos extremos en los que la inflación sea totalmente exógena, aun una fracción pequeña de agentes que ajusten precios conforme a sus expectativas de hechos futuros, es suficiente para hacer que el dinero proporcione información pertinente para proyectar la inflación. A su vez, estos modelos sacrificarán características estadísticas que sí parecen estar presentes en la inflación (no linealidades y/o heteroscedasticidad condicional).

Por tanto, los modelos considerados en este documento son capaces de explicar muchas cosas respecto a la relación entre dinero e inflación en Chile, excepto la más robusta: causalidad unidireccional de inflación a dinero. Resolver este acertijo servirá para entender mejor el comportamiento de la economía chilena y dará luces respecto al tipo de modelos que debieran utilizarse.

Conclusiones

Este documento comienza realizando cuatro preguntas respecto a la relación entre crecimiento del dinero e inflación para la economía chilena:

1. ¿Los agregados monetarios proporcionan información relevante para proyectar la inflación?

Basados en la información existente, la respuesta a esta pregunta es un rotundo no. Un hecho estilizado robusto (no documentado antes) emerge: la inflación causa (o precede) al crecimiento del dinero y no viceversa. Este resultado es robusto a las distintas maneras en que se realizaron las políticas, al periodo muestral, el agregado monetario considerado, controles por metas de inflación, o consideración de segundos momentos. Esto quiere decir que no existe información pertinente en la evolución de los agregados monetarios para predecir la inflación.

2. La baja correlación entre el crecimiento del dinero y la inflación que se observa actualmente ¿es una característica intrínseca del esquema de regla de tasas con metas de inflación?

Utilizando diversos modelos teóricos se demuestra que la correlación contemporánea entre crecimiento del dinero y la inflación puede hacerse arbitrariamente alta o baja independientemente de si se sigue una regla de agregado monetario o una de tasas de interés y que el esquema de metas de inflación puede hacerse compatible con cualquiera de ellas. Por ello, la baja correlación actual no forzosamente se debe al esquema.

3. ¿La baja correlación actual se debe a que ahora la inflación es baja?

Como lo demuestran todos los modelos considerados, la correlación contemporánea entre dinero e inflación puede hacerse arbitrariamente alta o baja de manera independiente del nivel de inflación de estado estacionario (o la meta de inflación). En realidad, pueden construirse ejemplos en los que la correlación es alta con inflaciones bajas o baja con inflaciones altas. Por tanto, una inflación baja no forzosamente explica una baja correlación entre inflación y dinero.

4. Finalmente, dado que el dinero no precede a la inflación, ¿está muerta la teoría cuantitativa?, ¿la inflación es o no un fenómeno monetario?

Todos los modelos considerados son deliberadamente sencillos, no consideran rigideces en precios o salarios y en algunos casos implican superneutralidad de la política monetaria. En todos ellos se cumple la teoría cuantitativa en su versión más fuerte. Pese a ello, es posible hacer que la asociación entre dinero e inflación sea arbitrariamente baja y que (en algunos casos) la inflación preceda al dinero. Por tanto, el cumplimiento de la teoría cuantitativa no está reñido con las pruebas observadas.

A su vez, si el dictum de Friedman de que la inflación es siempre un fenómeno monetario pasa porque el dinero preceda a la inflación o que ambas variables estén altamente correlacionadas, éste debe rechazarse. Sin embargo, si se interpreta el “fenómeno monetario” como el acto deliberado de la autoridad monetaria, la prueba es congruente con la ecuación cuantitativa y las correlaciones observadas. Esto porque el responsable último de la inflación en el largo plazo es la autoridad monetaria [eligiendo