nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: H25, Q38.

Introducción

La diversidad en los costos de producción de petróleo en el mundo es muy amplia. Existen países como Arabia Saudita y Kuwait con estructuras de costos de producción inferiores a 6 dólares por barril y regiones como Norte América y el Mar del Norte con estructuras de costos por arriba de 30 dólares por barril. La dispersión en los costos de producción entre países obedece, fundamentalmente, a las características geológicas de los campos productores. Debido a que el precio del crudo en el mercado se fija en el punto en el que coinciden la oferta y la demanda, el último barril de crudo ofrecido en el mercado va a ser aquel cuyo costo de producción coincida con el precio de equilibrio, lo que deja una diferencia importante en valor para algunos países entre el precio de equilibrio en el mercado y el costo de producción. Esta diferencia es considerada como una renta económica que legítimamente los gobiernos han buscado apropiarse.1

Una tarea importante de los gobiernos de países con recursos petroleros ha sido elaborar sistemas impositivos que permitan obtener la renta económica de esta actividad de manera eficiente y que permitan, a su vez, un monto apropiado de utilidades a las empresas encargadas de las actividades de exploración y explotación de hidrocarburos. La existencia de dichas utilidades es el factor que motiva el interés de las empresas desarrolladoras de hidrocarburos en invertir en los países petroleros y que hacen posible esta actividad.

Aun cuando es congruente tener un sistema impositivo que les permita captar la renta económica a los gobiernos y dar un rendimiento apropiado a las empresas, existe una gran controversia acerca del mecanismo impositivo que se debe aplicar a las empresas de manera que, de los incentivos apropiados para realizar la actividad petrolera, considerando tanto la estructura de impuestos aplicables como el nivel al que debe fijarse la tasa de impuestos, permita un rendimiento apropiado para las empresas concesionarias. En la explotación de hidrocarburos el objetivo del gobierno propietario de éstos es maximizar el valor de sus recursos naturales. Para realizar esto los gobiernos deben promover el desarrollo de las actividades de exploración y producción, mediante la elaboración de sistemas fiscales que generen un rendimiento apropiado y justo para la industria, eliminando ganancias extraordinarias a las empresas concesionarias y que permitan la competencia en estas actividades.

La elaboración de un régimen fiscal apropiado para las actividades petroleras debe tomar en cuenta los riesgos económicos y geológicos asociados a esta actividad. Considerando estos factores, el régimen debe permitir ganancias razonables a las empresas concesionarias. Si el régimen fiscal permite una adecuada combinación entre rendimiento y riesgo, habrá interés de las empresas en desarrollar las actividades petroleras; sin embargo, la aplicación de una carga fiscal excesiva, no compensada por un riesgo geológico bajo, forzosamente evitaría el interés de las empresas concesionarias en participar en el desarrollo petrolero del país correspondiente. En ese sentido, un potencial geológico alto puede justificar una carga fiscal alta, mientras que un potencial geológico bajo debe estar correlacionado con una carga fiscal baja para compensar el riesgo y permitir el interés de los concesionarios.

Un elemento fundamental para promover la actividad petrolera en cualquier país es que exista un equilibrio adecuado entre la apropiación de la renta económica y el rendimiento de la inversión que obtengan las empresas productoras por desarrollar el hidrocarburo en su territorio. En este sentido, las empresas deben obtener un rendimiento razonable de sus inversiones para cubrir el monto de la deuda en que incurren para realizar las actividades de exploración y producción; el caso de México no es la excepción, ya que la nación debe apropiarse de los rendimientos extraordinarios asociados a la renta económica y Petróleos Mexicanos* debe obtener un rendimiento razonable de las inversiones que le permitan cubrir la deuda en la que ha incurrido para desarrollar estas actividades.

Cualquier régimen fiscal aplicable a Petróleos Mexicanos debe diferenciar claramente la renta económica perteneciente a la nación del rendimiento de la inversión que se obtenga por el uso de los activos, de manera que permita a Pemex tener una situación financiera sustentable en el mediano y largo plazos y garantice a la nación una explotación eficiente de los recursos petroleros. El régimen fiscal para Petróleos Mexicanos aprobado en noviembre de 2005 fue elaborado por el Congreso de la Unión tomando en cuenta ese objetivo.

I. Régimen fiscal anterior (RED)

La producción, distribución y comercialización de petrolíferos y petroquímicos provocaba pérdidas a Pemex cuando se consolidaban sus ingresos, ya que estas actividades estaban incluidas dentro del esquema conocido como RED; debido a que aplicaba una tasa de 60.8% en los ingresos totales de estas actividades, la mayoría de los proyectos de inversión asociados a estas actividades no eran rentables después de derechos. Típicamente el régimen aplicable a estas actividades es una tasa respecto a sus utilidades. A pesar de su escasa o nula rentabilidad, Petróleos Mexicanos debía realizarlos para cumplir sus obligaciones de suministro nacional.2 De la importación y venta de petrolíferos y gas sólo se recuperaba 39.2% de su costo, ya que cuando Pemex importaba productos para satisfacer la demanda nacional los ingresos asociados a estas actividades también se consideran dentro de la base gravable de la RED (60.8% de los ingresos).

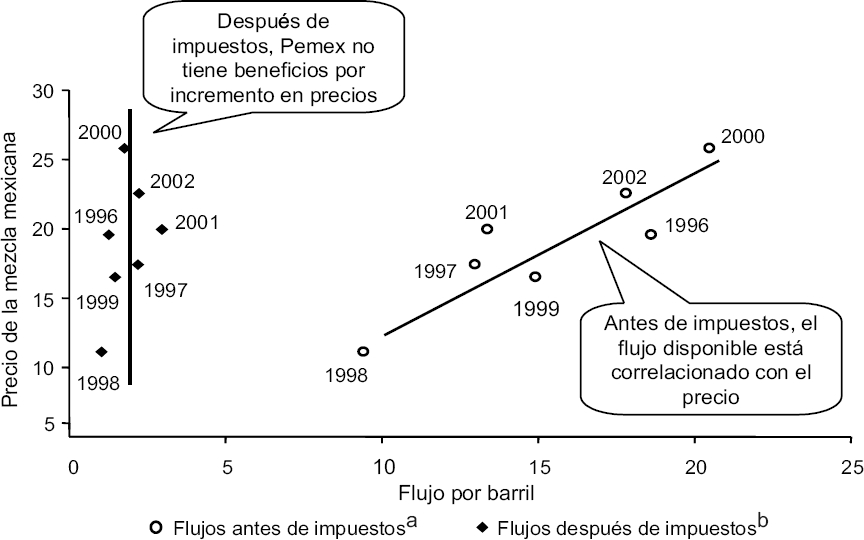

a Flujo de efectivo antes de impuestos (EBITDA)/barriles.

b (EBITDA-impuestos)/barriles.

Gráfica 1 (Dólares por barril)

En el mundo, cuando el precio del crudo es alto, las empresas petroleras aprovechan los ingresos adicionales para reducir sus niveles de apalancamiento o para invertir. Sin embargo, la RED dejaba a Pemex indiferente a estas situaciones, ya que le impedía disponer de esos recursos excedentes. De hecho, después de derechos, el flujo por barril de Pemex era casi constante, alrededor de dos dólares por barril.

Un inconveniente notorio que tenía la RED era la doble tributación que se generaba cuando se exportaba crudo y cuando se importaban productos (gasolina, diesel o gas LP) para cubrir la demanda nacional. El crudo exportado y reimportado como refinado por Pemex causaba doble tributación, la primera como venta de crudo y la segunda como venta de petrolíferos. Además, debido a que las fórmulas de precio de estos productos parten del costo de importación, Pemex recuperaba sólo 39.2% del costo en que incurría por comercializarlos, en el mejor de los casos, cuando no existían subsidios.

Otro inconveniente del régimen fiscal conocido como RED es que el monto de los derechos pagados es muy variable como porcentaje de la utilidad neta antes de derechos, debido a que la volatilidad en los precios del crudo y el diseño de la RED hacen que la tasa fiscal implícita al flujo de ingresos de Pemex se incremente y reduzca en proporción directa al precio del crudo, haciéndola muy volátil y, en consecuencia, poco predecible, lo que no ha permitido una planeación de largo plazo orientada a maximizar el valor de la empresa. En los pasados siete años los derechos han representado más de 100% de la utilidad antes de derechos, lo que ha generado que la empresa presente resultados negativos desde 1998.

En resumen, la situación financiera de Pemex es precaria y la evolución reciente de los indicadores financieros de la misma muestra un deterioro continuo. Esta tendencia debe ser revertida en el plazo inmediato a través de diversas iniciativas dentro y fuera de Pemex. Una de las iniciativas externas más relevantes es el cambio de régimen fiscal para permitir a la empresa operar en condiciones fiscales competitivas similares a las condiciones en que operan otras empresas petroleras en el mundo.3 Un problema adicional de la RED es que generaba distorsiones en la asignación del capital a los proyectos de inversión, ya que modificaba las elecciones antes y después de derechos. El orden que da la evaluación económica futura de los proyectos de inversión de explotación y exploración de hidrocarburos antes y después de derechos no es monótono, ya que se modifica el orden en que se jerarquizan los proyectos después de derechos.

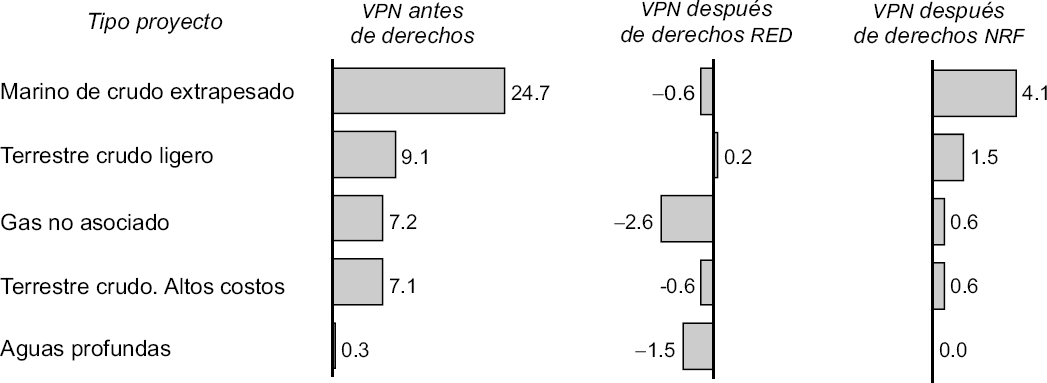

Sin embargo, como se puede observar en la gráfica 2, los resultados que se obtienen al evaluar algunos de los proyectos más representativos de la cartera de inversiones de Pemex Exploración y Producción es que el orden que da la evaluación económica futura de los proyectos se mantiene antes y después de derechos con el nuevo régimen fiscal.4 Por otro lado, en la cadena de inversión de exploración y producción existen proyectos que aunque son atractivos antes de derechos, la RED los hacía inviables o poco atractivo realizarlos. Esta inviabilidad llevaba a este organismo a tomar la decisión de no desarrollarlos, reduciendo el potencial futuro de producción de hidrocarburos, con un efecto similar en la recaudación ya que resultaban negativos o marginales al aplicar la RED. Sin embargo, con la aplicación del nuevo régimen fiscal el valor económico de la cartera se incrementa al permitir que muchos proyectos resulten rentables para la empresa.

II. Nuevo régimen fiscal

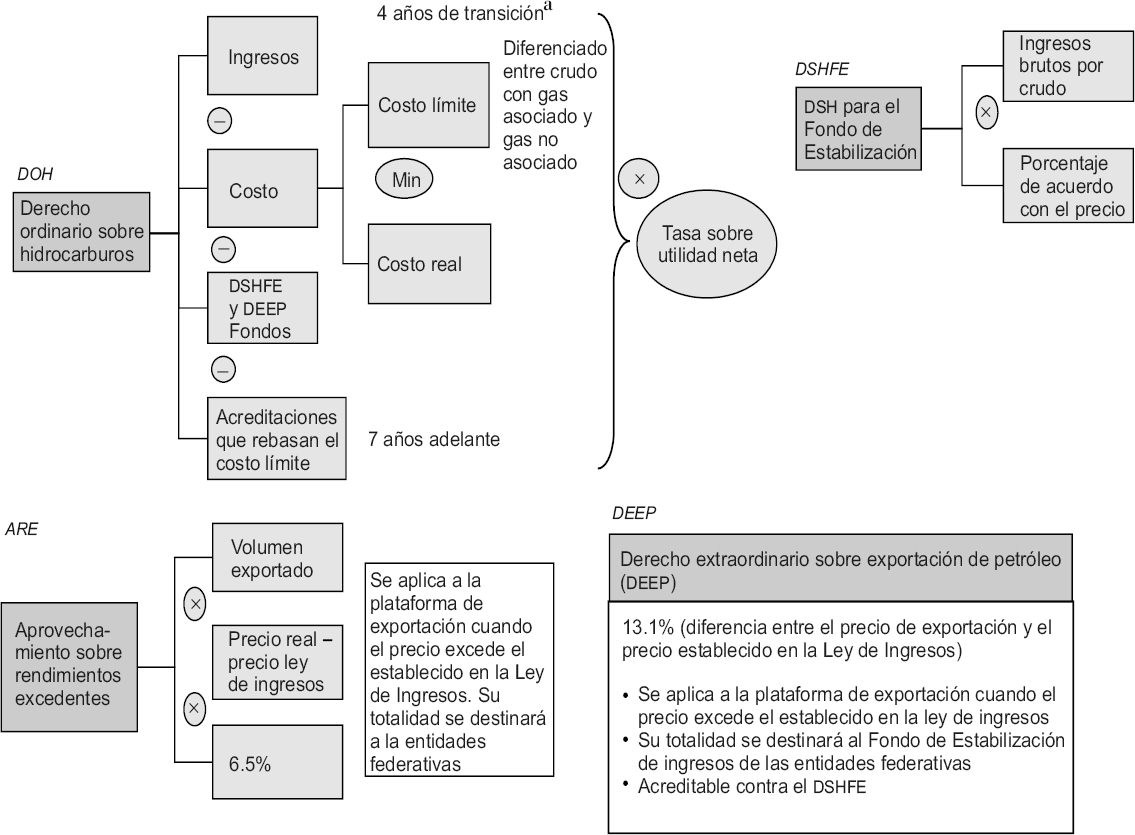

El nuevo régimen fiscal se compone principalmente por tres derechos: el derecho ordinario sobre hidrocarburos (DOH), el derecho sobre hidrocarburos para el Fondo de Estabilización (DSHFE) y el derecho extraordinario sobre exportación de petróleo (DEEP). El DOH se calcula como una tasa sobre utilidades netas, es decir ingresos por la venta de crudo y gas menos gastos y costos, dentro de los cuales es posible incluir los gastos de operación y administración, la inversión en exploración, desarrollo, ductos, mantenimiento no capitalizable, recuperación secundaria e inversión de años anteriores, así como las cantidades efectivamente pagadas por el DSHFE y el DEEP.

En el caso de existir remanentes no deducidos se tiene un periodo de siete años para incluirlos en el costo por deducir. Durante los primeros cuatro años la tasa aplicable es función del precio observado de la mezcla mexicana de petróleo crudo y del año de que se trate. A partir de 2010 la tasa será constante de 79%, independientemente del precio de la mezcla.

El DSHFE es el resultado de multiplicar una tasa, que depende del precio de exportación, por el valor anual del total de la extracción de petróleo crudo. Esta tasa se incrementa uniformemente en 1% partiendo de 1% cuando el precio de la mezcla mexicana es de 22 dólares por barril a 10% cuando el precio alcanza o supera los 31 dólares por barril. El destino de este derecho es el Fondo de Estabilización para los Ingresos Petroleros y es deducible del DOH. Finalmente, el DEEP se calcula al multiplicar la tasa de 13.1% por la diferencia entre el precio de exportación y el precio establecido en la Ley de Ingresos de la Federación del año correspondiente por el volumen de crudo exportado, siempre y cuando la diferencia resulte positiva. El destino de los recursos obtenidos por este derecho se integra al Fondo de Estabilización para los Ingresos de las Entidades Federativas y será acreditable contra el DSHFE.5

III. Beneficios del nuevo régimen fiscal

Es un régimen fiscal competitivo al compararlo con los regímenes fiscales de países con características geológicas, de costos de desarrollo y de producción similares a los de México que permiten deducir del pago de derechos, los costos de exploración de crudo y gas, lo cual se traducirá en una mayor actividad de exploración y producción e implica una mayor incorporación de reservas y producción de hidrocarburos. Asimismo, promueve un mantenimiento adecuado de las instalaciones petroleras al hacer deducibles de derechos los costos relacionados con estas actividades. Permite dar un tratamiento fiscal diferenciado a las actividades de exploración y explotación de hidrocarburos respecto a las actividades relacionadas con el procesamiento del petróleo, del gas y la producción de petroquímicos. De hecho, a las actividades de procesamiento de crudo (refinación), procesamiento de gas y elaboración de petroquímicos se les aplicará el impuesto sobre rendimientos petroleros (IRP), que es equivalente a un impuesto a la utilidad que se genere en estas actividades (similar al impuesto sobre la renta aplicable a empresas).

Finalmente, es destacable el hecho de que elimina las distorsiones económicas en la toma de decisiones de inversión, de operación y de comercialización de productos generadas por el actual régimen fiscal y contribuye a mejorar la situación financiera de la empresa, ya que la deuda en que se incurre para financiar los proyectos de inversión disminuirá en los próximos años en un monto similar al de los derechos ahorrados entre el actual régimen fiscal y el aprobado.

Es importante destacar que los ahorros generados por la aplicación del nuevo régimen fiscal se destinarán en su totalidad a proyectos de inversión y gastos de mantenimiento de Petróleos Mexicanos.6 El régimen fiscal aprobado no altera notoriamente las decisiones de inversión de Pemex, ya que la jerarquización de los proyectos de exploración y explotación antes y después de derechos se mantiene y, en ese sentido, es neutral.

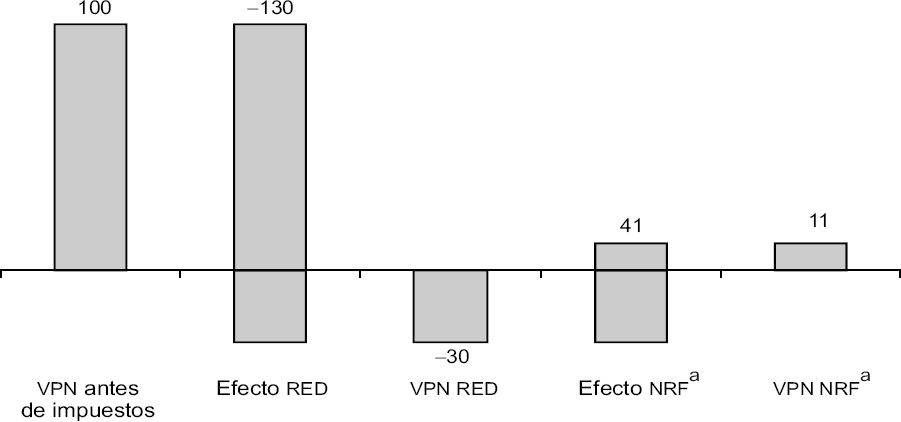

Por otro lado, con el régimen fiscal anterior (RED) Pemex Exploración y Producción tiene incentivos a no realizar la mayoría de los proyectos relacionados con los yacimientos y cuentas con la mayor cantidad de reservas y recursos prospectivos (Chicontepec, aguas profundas, gas no asociado, etc.), ya que resultan negativos o marginales al aplicar el régimen fiscal. Sin embargo, con la aplicación del nuevo régimen fiscal el valor económico de la cartera se incrementa debido a que permite que muchos proyectos resulten rentables para la empresa. Como se observa en la gráfica 3 el valor presente neto de la cartera crece y pasa de ser negativo a positivo.

a Nuevo régimen fiscal (NRF) considera la eliminación del costo límite en 2010

Gráfica 3 Valor presente de la cartera de inversión de exploración y producción. (Porcentaje)

Lo anterior se explica por la rentabilidad que presentan los proyectos a raíz del cambio de régimen, lo que permitirá a Pemex: i) disminuir el riesgo en la toma de decisiones de inversión; ii) desarrollar y reclasificar un mayor volumen de reservas de modo económicamente viable, y iii) mejorar la situación financiera de la empresa.

1. Beneficios otorgados en la cartera de proyectos de exploración y producción por el cambio de régimen fiscal

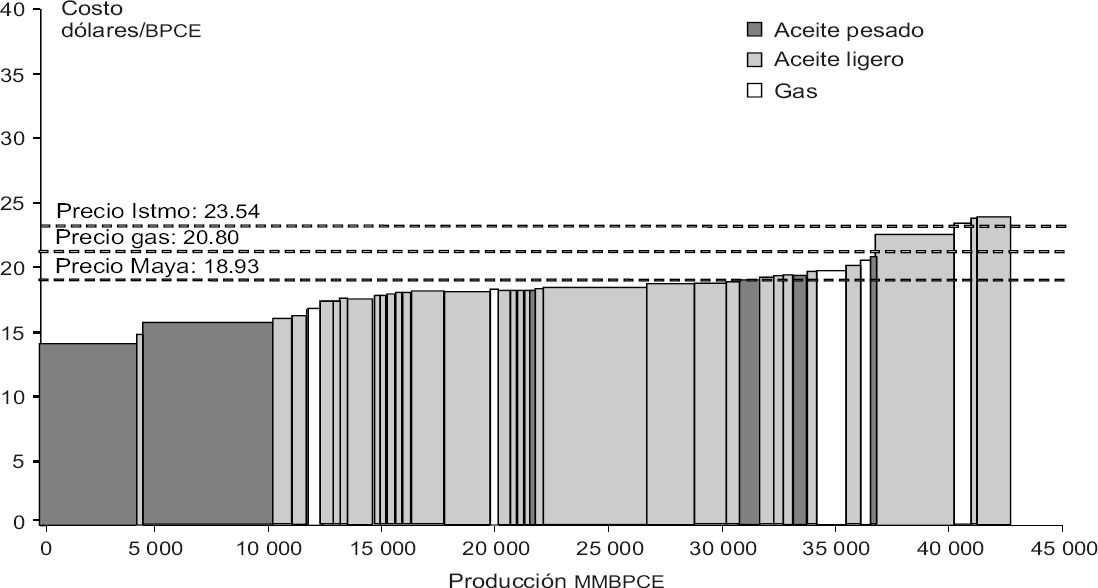

La entrada en vigencia del nuevo régimen fiscal implica un incremento de la reserva petrolera económicamente rentable, al pasar de 30 mil millones de barriles de petróleo crudo equivalente (lo que representa 18 años de producción de petróleo) con el esquema de la RED, a más de 40 mil millones de barriles de petróleo crudo equivalente (que significan 25 años de producción de petróleo) con el nuevo régimen fiscal; esto se debe a que el costo de equilibrio7 que resulta al aplicar el anterior régimen fiscal a los proyectos de exploración y producción es mayor al costo de equilibrio que resulta con el nuevo régimen, lo que se observa en las gráficas 4 y 5.

Es decir, con el régimen anterior (RED) para desarrollar la totalidad de las reservas petroleras actuales sería necesario que durante toda la vida de los proyectos los precios en el mercado fueran iguales o superiores a 35 dólares/bpce de la mezcla mexicana, sin considerar la incorporación de nuevos proyectos con costos superiores a los actuales.

Por otra parte, con el nuevo régimen fiscal para desarrollar este potencial se requiere un precio promedio inferior, de aproximadamente 25 dólares/bpce, es decir un menor costo fiscal para los proyectos, lo que permitirá a Pemex incorporar, desarrollar y producir reservas petroleras con costos de equilibrio después de derechos menores.

2. Análisis de los proyectos de exploración y producción con distintos regímenes fiscales

Particularmente, con el fin de evaluar la competitividad del nuevo régimen fiscal respecto a otros países se seleccionaron los proyectos representativos de la cartera de inversión de exploración y producción, enfocados en la producción de crudo y gas no asociado, para evaluarlos con regímenes de otros países. Lo anterior con objeto de hacer un análisis comparativo lo más justo posible, ya que, como se comentó líneas arriba, la gran dispersión en costos de producción atribuible fundamentalmente a las características geológicas entre países y regiones petroleras hace en particular complejo realizar estas comparaciones. Los resultados de este análisis se presentan a continuación.8

El nuevo régimen fiscal da un tratamiento fiscal distinto a los proyectos de crudo y gas natural asociado respecto a los proyectos de gas natural no asociado, por lo que se presenta un análisis comparativo, respetando esta distinción.

a) Proyectos de crudo y gas natural asociado. Para campos de crudo pesado y extrapesado en aguas someras en México9 se comparó el nuevo régimen fiscal con el aplicable en aguas someras de los Estados Unidos, debido a su cercanía geográfica. Se comparó también con el régimen aplicable en Colombia, por el manejo de sus crudos pesados en aguas someras y en zonas terrestres, ya que presentan costos similares a los de México. Como resultado de esta comparación se observa que la participación del gobierno10 es mayor que el régimen de los Estados Unidos para aguas someras y menor que el tratamiento que Colombia aplica al crudo pesado.

En el mismo sentido, para campos de crudo ligero marino en aguas someras y en aguas semiprofundas en México, se comparó con el régimen fiscal aplicable en las aguas someras y profundas de los Estados Unidos, debido a su cercanía geográfica. Además, se compararon los campos de aguas profundas con los regímenes de Nigeria y Egipto por sus similitudes en las producciones por pozo con México, así como en los costos de exploración y desarrollo para este tipo de proyectos. El comparativo muestra que la participación del gobierno en el nuevo régimen fiscal es menor que en Indonesia pero mayor que en Tejas —marino somero y marino profundo, Egipto profundo y Nigeria profundo (cuando así aplica).

Asimismo, se hace un análisis de incidencia del régimen en regiones con estructuras de costos altas, de lo que se infiere que el desarrollo de estos campos resulta negativo después de aplicar el nuevo régimen fiscal, ya que la participación del gobierno supera el 100%. Esta comparación se realizó con los regímenes impositivos aplicables en las explotaciones terrestres de Tejas, debido principalmente a la cercanía geográfica con México y con Colombia por la similitud de costos. Resultado de esta evaluación se observa que el régimen más oneroso es el de Colombia aplicable al crudo pesado (89%) y después el de Tejas (81%).

Cuadro 1 Proyectos de crudo: Participación del gobierno. (Porcentaje)

| Proyecto |

Teja terrestre |

Colombia (crudo pesado) |

Indonesia |

Nigeria profundo |

Marino somero (Estados Unidos) |

Marino profundo (Estados Unidos) |

Egipto profundo |

Nuevo régimen fiscal (Pemex) |

| Crudo extrapesado | 79 | 57 | 77 | |||||

| Terrestre, altos costos | 81 | 89 | 96 | |||||

| Crudo ligero marino | 96 | 60 | 79 | |||||

| Crudo marino somero | 90 | 104 | 95 | |||||

| Terrestre, maduro | 90 | 104 | 95 | |||||

| Aguas profundas | 97 | 77 | 47 | 76 | 97 |

b) Proyectos de gas natural no asociado. En el caso de campos de gas no asociado en México se comparó el nuevo régimen fiscal con el aplicable en Tejas por su cercanía geográfica y características geofísicas similares; con Alberta (Canadá), debido a la semejanza en la productividad por pozo; con Indonesia por el tamaño de los campos y los costos de producción, y con Colombia por su analogía en los costos de producción comparados con los campos de México. Con el nuevo régimen fiscal los principales proyectos de gas no asociado del norte del país resultan rentables; aun cuando la participación del gobierno asciende a 85%, ésta se encuentra por debajo de Indonesia y Tejas.

Para el resto de los proyectos de gas no asociado, a pesar de que la participación del gobierno oscila entre 76 y 95%, en ningún caso son negativos, siempre por debajo de Tejas y en algunos casos de Indonesia.

Cuadro 2 Proyectos de gas no asociado: Participación del gobiernoa. (Porcentaje)

| Proyecto |

Tejas (Estados Unidos) |

Alberta (Canadá) |

Indonesia | Colombia |

Nuevo régimen fiscal (Pemex) |

| Gas no asociado, somero | 103 | 40 | 85 | 60 | 95 |

| Gas no asociado, marino (1) | 74 | 36 | 66 | 41 | 84 |

| Gas no asociado, marino (2) | 84 | 39 | 70 | 50 | 76 |

| Gas no asociado, marino (3) | 87 | 37 | 84 | 49 | 76 |

| Gas no asociado norte (1) | 135 | 32 | 124 | 72 | 85 |

| Gas no asociado norte (2) | 226 | 41 | 165 | 118 | 85 |

| Gas no asociado suroeste | 110 | 43 | 104 | 55 | 94 |

aGovernment Take: ingresos del gobierno respecto al valor presente antes de derechos. Los detalles de la clasificación se muestran en el apéndice 2.

IV. Comentarios finales

El nuevo régimen fiscal resulta competitivo para Petróleos Mexicanos, ya que le permite realizar actividades de exploración y producción de manera rentable y, de igual modo, asegura al gobierno obtener una renta petrolera sin que se afecte notoriamente las finanzas públicas. Se debe destacar que existen reservas petroleras por desarrollar y producir con condiciones geológicas que implican una estructura de costos diferente de la que actualmente Pemex presenta, por lo que será importante elaborar mecanismos fiscales que generen los incentivos necesarios para que puedan ser consideradas como reservas económicamente rentables.

Un componente importante del nuevo régimen fiscal es el costo de producción deducible de la base gravable. Un reto para el gobierno Federal y la empresa es vigilar la evolución de este costo, ya que en su fijación deberá considerarse la composición de la cartera de inversiones de la empresa y la curva de costo de producción en dicha cartera. El riesgo del gobierno federal es permitir la deducción de costos de producción por encima de los costos eficientes, lo que generaría el dispendio y la destrucción de valor económico. En el caso de Pemex el riesgo es tener un costo deducible muy bajo que inhiba la explotación de reservas aun con prácticas operativas eficientes.

Conclusiones

El nuevo régimen fiscal: i) permite a PEP operar como cualquier compañía petrolera en el mundo, ya que para el cálculo de los derechos no depende de una consolidación con el resto de las empresas subsidiarias; ii) es competitivo, desde el punto de vista fiscal, ya que permite la realización de proyectos de gas no asociado y crudo de manera comparable con esquemas fiscales de otros países, sin afectar los estados financieros de Pemex, dado que se traduce en menores costos fiscales para dichos proyectos; iii) establece un mecanismo que permite una transición gradual entre el régimen fiscal anterior y una menor carga fiscal para la empresa; iv) elimina distorsiones en las decisiones de inversión generadas por el anterior régimen fiscal; v) debe ser supervisado permanentemente en el monto de las tasas aplicables a la renta económica y el costo de producción deducible, para evitar la práctica de operaciones ineficientes en la explotación de hidrocarburos o que se inhiba la explotación eficiente de reservas con estructuras de costos altas, pero con rendimiento positivo para el país.

Petróleos Mexicanos (Pemex) es jurídicamente un organismo público descentralizado.