nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: F13, F15, F33, E21.

Introducción

El estudio de la relación entre las exportaciones y el crecimiento económico ha sido objeto de mucha atención durante varios decenios. El interés radica en que en los países en desarrollo las exportaciones constituyen el sector “moderno” de la economía, y por lo general representan porcentajes considerables del PIB e importantes fuentes de empleo. Asimismo, tradicionalmente las exportaciones son consideradas como el principal medio de generación de divisas y, por tanto, constituyen la base para aliviar la restricción del ahorro externo (Chenery y Strout, 1966; Mckinnon, 1964). Otros autores han argumentado que las exportaciones incrementan la eficiencia económica, ya que aumentan la competencia (Balassa, 1988; Bhagwati y Srinivasan, 1979). La hipótesis de que las exportaciones permiten la explotación de las economías de escala fue presentada por Helpman y Krugman (1985), mientras que más recientemente surgió el punto de vista de que las exportaciones promueven la adquisición de capacidades por medio de un proceso de “aprender haciendo” (Grossman y Helpman, 1991).

Los primeros estudios se basaban en estimaciones de la relación entre el crecimiento de las exportaciones y del PIB, con resultados significativos.1 Los estudios subsiguientes se basaban en el modelo neoclásico de función de producción y expresaban el crecimiento económico como función de la inversión, la mano de obra y las exportaciones, con resultados que indicaban que las exportaciones eran un factor determinante del crecimiento económico. El enfoque de otras investigaciones consistía en realizar pruebas de causalidad en el sentido de Granger entre las exportaciones y el crecimiento económico, que resultaba en la mayoría de los casos en la existencia de causalidad de las exportaciones sobre el crecimiento.2 Investigaciones recientes se han basado en estimar modelos de cointegración y de corrección de errores, con datos de series de tiempo de países individuales.3 La mayoría de los estudios basaron los análisis sólo en dos variables: las exportaciones y el crecimiento del PIB. Esto pudiese constituir una falla de especificación, ya que existen otras variables que influyen en el crecimiento económico, en las exportaciones o en ambos.

Este documento analiza la relación de cointegración entre las exportaciones, el PIB, la inversión pública y privada en el caso de dos países centroamericanos, con información para el periodo 1965-2000, y se analiza las consecuencias de la interdependencia económica en cuanto queda lugar a una interdependencia de las políticas sociales. Asimismo, se valoran los efectos económicos transfronterizos, dadas las pruebas de la existencia de dichos efectos entre estos dos países, en el contexto de las políticas monetarias y cambiarias (Cáceres, 2002a y b, 2003a y b). Un aspecto particular de este documento es la diferenciación entre la inversión pública y la privada, lo que permite evaluar la relación entre estas dos variables, así como sus relaciones con las exportaciones y el crecimiento económico, contribuyendo de esa manera al debate de la existencia de complementariedad entre la inversión pública y la privada.4 Primero, el trabajo presenta resultados de las pruebas de cointegración y los vectores de cointegración. Luego se estiman los modelos de corrección de errores, para intentar identificar efectos de “desbordamiento” entre ambos países. A continuación se analiza las repercusiones de estos efectos en la interdependencia de las políticas sociales nacionales. El trabajo finaliza con una serie de conclusiones.

I. Reseña de la bibliografía

El análisis de la bibliografía que a continuación se presenta abarca sólo los estudios recientes que utilizan los modelos de cointegración y de corrección de errores, ya que los estudios que utilizan otras metodologías han sido objeto de extensas reseñas.5 El análisis sigue un orden cronológico, y destaca las pruebas de la existencia de relaciones de cointegración y de causalidad de Granger entre el crecimiento de las exportaciones y del PIB.

Dutt y Ghosh (1996) realizaron pruebas de cointegración entre las exportaciones y el crecimiento del PIB para una muestra de 26 países de ingresos bajos, medianos y altos, con el procedimiento de dos pasos de Engle-Granger. Los resultados mostraron que dichas variables estaban cointegradas en la mitad de los países de la muestra. Se investigó la causalidad con los modelos de corrección de errores correspondientes y se encontró efectos significativos a corto plazo de las exportaciones en el crecimiento económico en Israel, México, Filipinas, Suiza y Turquía, mientras que se percibió una causalidad inversa a corto plazo para Colombia, Francia y Marruecos.

Xu (1996) analizó la existencia de cointegración y causalidad en el sentido de Granger en una muestra de 22 economías en desarrollo, con datos de exportaciones per capita y PIB per capita, para el periodo desde mediados del decenio de los sesenta hasta 2000. Sus resultados indican que la cointegración existía sólo en cinco países. Se encontró que el crecimiento de las exportaciones per capita causa el crecimiento del PIB per capita en 21 países. Un resultado interesante es que la causalidad en el sentido de Granger de las exportaciones en el crecimiento económico se encontró no sólo en economías abiertas, también en economías relativamente cerradas. Esto se explica como el resultado del papel desempeñado por las exportaciones en relajar las restricciones externas y que, por consiguiente, facilitan la importación de capital y bienes intermedios.

Ghatak, Milner y Utkulu (1997) estudiaron la relación de cointegración entre las exportaciones y el crecimiento del PIB en Malasia, con datos anuales del periodo 1955-1990. La primera estimación que utilizó información de las exportaciones agregadas indicaba la existencia de cointegración entre ambas variables. El modelo de corrección de errores demostró que las exportaciones impulsaban en el sentido de Granger el crecimiento del PIB real. Los autores también emplearon datos desagregados de las exportaciones y un índice de capital humano como variables adicionales en el vector de cointegración. Se encontró que la variable más significativa era las exportaciones de manufacturas, mientras que las exportaciones de productos primarios tenían un efecto negativo en el PIB. El índice de capital humano mostró la elasticidad más alta respecto al PIB. El modelo de corrección de errores confirmó que a corto plazo el efecto más determinante en el crecimiento era generado por el incremento de las exportaciones de manufacturas.

Islam (1998) analizó la existencia de cointegración entre las exportaciones y el crecimiento económico en una muestra de 15 países, con datos del periodo 1967-1991. La ecuación de cointegración incluía exportaciones, PIB, importaciones, inversión y gastos gubernamentales. Los resultados mostraron la existencia de cointegración en cinco países. La estimación del modelo de corrección de errores indicó que en estos cinco países había una causalidad en el sentido de Granger de la expansión de las exportaciones en el crecimiento económico. En los países donde no existía cointegración se realizaron pruebas de causalidad que mostraron que existía causalidad de las exportaciones en el crecimiento en ocho países, con causalidad inversa en tres de ellos. Este autor estimó la probabilidad de que las exportaciones causaban el crecimiento económico, como una función de los índices de orientación comercial de los países, el desarrollo económico, la inestabilidad de las exportaciones y el papel del gobierno. Los resultados indicaron que los países con un sector público grande y con menor vulnerabilidad a los cambios en las condiciones económicas mundiales, tenían mayores posibilidades de alcanzar exportaciones más rápidas y, por consiguiente, expandir rápidamente el PIB. La variable de apertura no fue muy significativa, lo que contradice de esta manera las teorías de los efectos beneficiosos de la apertura en el crecimiento del PIB.

Ekanayake (1999) estudió la relación entre las exportaciones y el crecimiento económico en ocho países asiáticos, con información del periodo 1960-1997. Utilizó las metodologías de cointegración de Engle-Granger y de Johansen, y en todos los países se encontró una asociación a largo plazo entre ambas variables. Los modelos de corrección de errores indicaron la existencia a largo plazo de causalidad bidireccional en todos los países, excepto en Malasia.

Ghirmay, Grabowski y Sharma (2001) analizaron los canales en que las exportaciones afectan el crecimiento económico. Utilizaron una muestra de 19 países con datos para un periodo de 30 años y estimaron un vector de cointegración formado por PIB, inversión y exportaciones. Se encontró que de los 19 países, 13 tenían dos vectores de cointegración, dos tenían un vector y en cuatro no había relación. El modelo de corrección de errores demostró que las exportaciones causan el PIB en 12 países, y que las exportaciones causan la inversión en 12 países, mientras que la hipótesis de que el PIB causa las exportaciones y las inversiones fue comprobada en 10 y 14 países, respectivamente.

El caso de Grecia fue analizado por Panas y Vamvoukas (2002) con información anual para el periodo 1948-1997 del PIB real, las exportaciones reales y el índice del tipo de cambio. Los resultados indicaron que existía un vector de cointegración; sin embargo, el modelo de corrección de errores mostró que la causalidad en el sentido de Granger se manifestaba del PIB a las exportaciones. Esto se explicaba por la baja incidencia que las exportaciones tenían en la economía, representando sólo 4% del PIB. La reseña de la bibliografía efectuada indica que existe evidencia empírica en varios países de que las exportaciones y el PIB mantienen relaciones de cointegración y, asimismo, que las relaciones de causalidad operan, en la mayoría de los casos analizados, del crecimiento de las exportaciones hacia el crecimiento del PIB. Todos los estudios reseñados analizan casos de cointegración y causalidad entre variables de un mismo país; lo que se busca en este trabajo es detectar si esas relaciones se mantienen cuando se introducen variables de otro país.

II. El modelo

El enfoque utilizado en este documento difiere de la bibliografía anterior en que aquí se analiza el caso de dos países altamente interdependientes, y se propone la hipótesis de que la relación entre las exportaciones y otras variables económicas de un país son afectadas por las exportaciones del otro. Este es un enfoque válido para El Salvador y Guatemala, dados los grandes vínculos comerciales entre ellos. En realidad, como puede verse en el cuadro 1a, las exportaciones de Guatemala hacia El Salvador representaban en 2002 47% de sus exportaciones hacia Centroamérica y 9.3% del total de sus exportaciones. Las cifras correspondientes para El Salvador son 45 y 9.1%, respectivamente. Estos países cuentan con cuatro carreteras que cruzan sus fronteras y una red de interconexión eléctrica de alto voltaje en operación desde 1986. Además, existe evidencia empírica de los fuertes efectos de “desbordamiento” entre ambos países en variables como velocidad del dinero, tasa de interés y tipo de cambio.6 Dada la gran interdependencia entre estas variables se puede esperar que también exista interdependencia entre variables del sector real; más específicamente en este trabajo se investiga si la relación entre las exportaciones, el PIB y la inversión en un país es afectada por las exportaciones y por un índice de exceso de demanda del país vecino.

Cuadro 1a Comercio intracentroamericano (2002). (Millones de dólares)

| De | Hacia | |||||

| Guatemala | El Salvador | Honduras | Nicaragua | Costa Rica | Total | |

| Guatemala | 430 | 209 | 145 | 136 | 920 | |

| El Salvador | 351 | 200 | 131 | 103 | 785 | |

| Honduras | 98 | 155 | 26 | 32 | 311 | |

| Nicaragua | 29 | 98 | 38 | 49 | 214 | |

| Costa Rica | 191 | 143 | 108 | 166 | 608 | |

Fuente: http://www.sieca.org

Esto se comprueba al calcular las ecuaciones de cointegración para El Salvador y Guatemala, expresando los logaritmos de exportaciones, PIB, inversión pública y privada e introduciendo un índice de exceso de demanda en el modelo de corrección de errores correspondiente. Se supone que dicho índice es igual al término de error del vector de cointegración que expresa el logaritmo del PIB como función de las otras variables. Específicamente, el índice de exceso de demanda correspondiente a Guatemala se introduce como una variable explicativa en las ecuaciones de corrección de errores de El Salvador. De la misma manera, el índice de El Salvador se introduce en las ecuaciones de corrección de errores de Guatemala. Otra prueba de interdependencia consistió en calcular el vector de cointegración de cada país incluyendo la variable exportaciones del otro país.7 Como se muestra líneas abajo, los resultados indican la existencia de grandes efectos transfronterizos.8

III. Datos

La información de la inversión pública y privada se obtuvo de la publicación de la International Finance Corporation, Inversión en países en desarrollo, mientras que la información del PIB y las exportaciones se obtuvo de Estadísticas financieras internacionales, del Fondo Monetario Internacional. Todas las variables se expresan en logaritmos de los valores nominales divididos por el índice de los precios al consumidor con base en 1995. Es pertinente señalar que los datos de las exportaciones de ambos países incluyen las exportaciones de maquila.

IV. Resultados de modelos de cointegración nacionales

Se realizaron pruebas de raíces unitarias para todas las variables y se concluyó que en todos los casos las variables tenían un grado de integración de orden 1, como fue el caso en los estudios reseñados líneas arriba. Se analizó la existencia de cointegración por medio del método de Johansen.9 Los resultados para Guatemala se muestran en el cuadro 1b y se observa que existe un vector de cointegración. Este resultado demuestra que existe una relación de largo plazo entre exportaciones, PIB e inversión pública y privada. El vector de cointegración se ha normalizado por las exportaciones a fin de observar fácilmente los efectos que en ésta ejercen ambas clases de inversión.10 Este vector se muestra en el cuadro 1b e indica que el PIB, la inversión pública y la inversión privada ejercen efectos positivos en las exportaciones. El mayor efecto es causado por el PIB, como podría esperarse, seguido por la inversión pública, cuyo efecto es dos veces mayor que el de la inversión privada.

Cuadro 1b Pruebas de cointegración para Guatemala

| Eigenvalue |

Proporción de similitud |

Valor crítico a 5% |

Número de vectores de cointegración |

| 0.6599 | 63.9201 | 47.21 | Ninguno* |

| 0.4131 | 29.4053 | 29.68 | Máximo 1 |

| 0.3095 | 12.3520 | 15.41 | Máximo 2 |

| 0.0156 | 0.5023 | 3.76 | Máximo 3 |

* Rechazo de la hipótesis a 5% de significación.

Vector de cointegración normalizado

| Variable | Coeficiente |

| Exportaciones | −1.0000 |

| PIB | 0.6889 |

| Inversión privada | 0.1206 |

| Inversión pública | 0.2575 |

| Constante | −1.2907 |

El cuadro 2 presenta los resultados de cointegración para El Salvador. Se observa que existe un vector de cointegración. Los coeficientes de este vector demuestran que, como en Guatemala, el PIB ejerce el mayor efecto positivo en las exportaciones, mucho mayor que el de la inversión pública. Cabe notar que los efectos ejercidos por la inversión pública y privada tienen signos contrarios.

Cuadro 2 Pruebas de cointegración para El Salvador

| Eigenvalue |

Proporción de similitud |

Valor crítico a 5% |

Número de vectores de cointegración |

| 0.7084 | 62.9200 | 47.21 | Ninguno* |

| 0.3686 | 23.4773 | 29.68 | Máximo 1 |

| 0.1944 | 8.7638 | 15.41 | Máximo 2 |

| 0.0560 | 1.8458 | 3.76 | Máximo 3 |

* Rechazo de la hipótesis a 5% de significación.

V. Resultados de modelos de corrección de errores con índices de exceso de demanda

En las estimaciones de los modelos de corrección de errores correspondientes a los vectores de cointegración, que aparecen en los cuadros 1b y 2, se introdujeron las medidas del exceso de demanda de ambos países, para detectar la existencia de efectos de “desbordamiento” de la demanda de un país a otro. La medida del exceso de demanda es igual a la diferencia entre el PIB actual y el valor dado por la ecuación de cointegración, de manera que cuando esta diferencia es positiva se infiere que existe una situación de demanda excesiva.11 En los resultados presentados líneas abajo, sólo se muestran las ecuaciones más parsimoniosas, es decir, las estimadas después de eliminar los términos no significativos.

Los resultados para Guatemala, presentados en el cuadro 3, indican que en el caso del incremento del PIB su término de error con un desfase de dos años es significativo, denotando que el PIB es endógeno. La variable de desbordamiento de exceso de demanda de El Salvador ejerce un efecto positivo en el PIB de Guatemala y su coeficiente es significativo a 7%. La inversión pública es afectada de manera positiva por cambios en las exportaciones y en la inversión privada, con desfases de dos y tres años, respectivamente. Esto demuestra que las exportaciones y la inversión privada causan la inversión pública. El cambio en la inversión privada es influido positivamente por las exportaciones con un desfase de dos años, mientras que la inversión pública y la variable de exceso de demanda ejercen efectos negativo y positivo, respectivamente. En el caso del cambio en las exportaciones el término de error con un desfase de dos años y la variable de desbordamiento desde El Salvador fueron significativos, mientras que el cambio en la inversión privada con un desfase de tres años resultó significativo y positivo. Se observa que las exportaciones y la inversión privada experimentan causalidad recíproca en el sentido de Granger y que ambas variables ejercen una causalidad unidireccional en la inversión pública.

Cuadro 3 Modelo de corrección de errores para Guatemalaa

| DY | DIG | DIP | DX | |

| Constante | 0.0313 (9.36) |

|||

| ER(−2) | 0.3960 (2.00) |

2.3094 (1.82) |

||

| ED(−1) | 0.1850 (1.84) |

−1.3725 (1.48) |

1.1348 (1.80) |

|

| ED(−2) | 1.3839 (2.10) |

|||

| DIG(−1) | 0.0876 (5.56) |

|||

| DIG(−2) | −1.1904 (1.88) |

|||

| DX(−2) | 0.6605 (2.54) |

0.3047 (1.81) |

||

| DIP(−3) | 0.4957 (2.06) |

0.3152 (2.07) |

||

| R 2 | 0.62 | 0.38 | 0.26 | 0.19 |

| DW | 1.63 | 1.75 | 1.85 | 1.99 |

| F | 14.24 | 8.82 | 3.47 | 3.26 |

aDY, DIG, DIP y DX denotan incrementos anuales en los logaritmos del PIB, inversión pública y privada y exportaciones, respectivamente. ER denota el término de corrección de error del vector de cointegración del cuadro 1b, mientras que ED representa el exceso de demanda que ocurre en El Salvador, o sea el término de error del vector de cointegración del cuadro 2.

La causalidad de las exportaciones en la inversión privada puede explicarse por las teorías que mantienen que las empresas basan sus decisiones de inversión en sus ganancias (Eisner, 1967; Dhymes y Kurz, 1967). Esto es plausible en Centroamérica, puesto que las exportaciones representan importantes fuentes de utilidades para las empresas, y al enfrentarse a un acceso limitado de financiación interna o externa las empresas efectúan sus inversiones con fondos generados internamente. Cabe observar que la variable de exceso de demanda para El Salvador con un desfase de dos años ejerce el efecto más significativo en la inversión privada de Guatemala, lo que podría interpretarse como prueba de que las decisiones de inversión se efectúan con base en la demanda prevaleciente en el mercado centroamericano.

El cuadro 4 presenta los resultados del modelo de corrección de errores para El Salvador. En este caso, ni el término de error del vector de cointegración mostrado en el cuadro 2 ni la variable de exceso de demanda de Guatemala fueron significativos en las ecuaciones. La expresión para el crecimiento del PIB muestra que éste es influido por la inversión privada, mientras que la inversión pública y las exportaciones con dos rezagos ejercen efectos positivos que son significativos sólo en los niveles de 15 y 20% respectivamente. Las exportaciones ejercen influencia en la inversión pública con un desfase de tres años. En cuanto a las exportaciones, se encontró que esta variable era causada en el sentido de Granger por la inversión pública y privada. Ninguna de las ecuaciones resultó ser significativa para la inversión privada. Los resultados presentados en el cuadro 4 comprueban la existencia de causalidad recíproca entre la inversión pública y las exportaciones, y de causalidad unidireccional de la inversión privada respecto al PIB.

Cuadro 4 Modelo de corrección de errores para El Salvadora

| DY | DIG | DX | |

| DIG(−2) | 0.0548 (1.44) |

0.2381 (2.24) |

|

| DIG(−3) | 0.1577 (1.51) |

||

| DIP(−1) | 0.1362 (3.57) |

0.2362 (2.23) |

|

| DIP(−2) | 0.1976 (1.22) |

||

| DX(−2) | 0.0751 (1.29) |

||

| DX(−3) | 0.5298 (2.14) |

||

| R 2 | 0.31 | 0.16 | 0.26 |

| DW | 1.88 | 2.42 | 2.17 |

| F | 7.18 | 5.56 | 5.23 |

a Las variables están definidas en el cuadro 3.

VI. Vectores de cointegración aumentados

Con base en los resultados de los modelos de corrección de errores mostrados en la sección precedente, que indican la existencia de “desbordamiento” del exceso de demanda de El Salvador hacia Guatemala, se postula que el vector de cointegración de un país determinado puede calcularse incluyendo las exportaciones del otro país, para así probar la existencia de causalidad transfronteriza por vía de las exportaciones. Para este efecto se ha agregado la variable exportaciones de El Salvador a las variables de cointegración de Guatemala mostradas en el cuadro 1b. De la misma manera, se han introducido las exportaciones de Guatemala al vector de El Salvador. Los resultados se muestran en los cuadros 5 y 6, respectivamente.

Cuadro 5 Pruebas de cointegración para Guatemala

| Eigenvalue |

Proporción de similitud |

Valor crítico a 5% |

Número de vectores de cointegración |

| 0.7194 | 98.7250 | 68.52 | Ninguno* |

| 0.6492 | 56.7896 | 47.21 | Máximo 1* |

| 0.2862 | 29.68 | 35.65 | Máximo 2 |

| 0.1936 | 11.0886 | 15.41 | Máximo 3 |

| 0.1137 | 3.9867 | 3.76 | Máximo 4 |

* Rechazo de la hipótesis a 5% de significación.

Vector de cointegración normalizado

| Variable | Coeficiente |

| Exportaciones | −1.0000 |

| PIB | 0.3626 |

| Inversión privada | 0.2515 |

| Inversión pública | 0.3511 |

| Exportaciones de El Salvador | −0.1350 |

| Constante | 1.8538 |

Cuadro 6 Pruebas de cointegración para El Salvador

| Eigenvalue |

Proporción de similitud |

Valor crítico a 5% |

Número de vectores de cointegración |

| 0.8096 | 85.1221 | 59.46 | Ninguno* |

| 0.4009 | 30.3735 | 39.89 | Máximo 1 |

| 0.2654 | 13.4682 | 24.31 | Máximo 2 |

| 0.0914 | 3.28 | 12.53 | Máximo 3 |

| 0.0038 | 0.1207 | 3.84 | Máximo 4 |

* Rechazo de la hipótesis a 5% de significación.

Vector de cointegración normalizado

| Variable | Coeficiente |

| Exportaciones | −1.0000 |

| PIB | 0.7472 |

| Inversión privada | −1.7609 |

| Inversión pública | 1.2058 |

| Exportaciones de Guatemala | 0.8077 |

Los resultados presentados en el cuadro 5 muestran que la expansión de las exportaciones de El Salvador tiene un efecto negativo en las exportaciones de Guatemala. Esto podría ser un reflejo de la competencia entre ambos países por mercados de exportación. Todas las demás variables tienen coeficientes positivos. Obsérvese que, al igual que en el caso del vector nacional (cuadro 1b), la inversión pública ejerce un mayor efecto en las exportaciones que el ejercido por la inversión privada.

Se observa en el cuadro 6 que las exportaciones de Guatemala tienen un efecto positivo en las exportaciones de El Salvador. O sea que el poder adquisitivo generado en Guatemala por sus exportaciones se “desborda” hacia El Salvador y afecta favorablemente las exportaciones de éste. Por otra parte, la inversión pública y el PIB ejercen efectos positivos en las exportaciones, mientras que el efecto de la inversión privada es negativo.

VII. Modelos de corrección de errores aumentados

El modelo de corrección de errores para Guatemala (cuadro 7) muestra que su PIB es influido por la inversión pública y privada y por las exportaciones de El Salvador. Esta última variable también afecta la inversión privada. La inversión pública es afectada por las exportaciones de ambos países. Las exportaciones de Guatemala son influidas por su inversión pública y privada y por las exportaciones de El Salvador; sin embargo, esta ecuación tiene un estadístico F que es significativo sólo a 8%. Es interesante observar el resultado de que las exportaciones de El Salvador son influidas por la inversión privada y el PIB de Guatemala. Adviértase que las exportaciones de El Salvador y la inversión privada de Guatemala tienen una causalidad recíproca en el sentido de Granger. Una causalidad recíproca también se presenta entre la inversión pública y las exportaciones de Guatemala. La importancia del mercado regional se pone en evidencia al observar que la inversión privada de Guatemala no es causa da por sus exportaciones sino por las de El Salvador.

Cuadro 7 Modelo de corrección de errores para Guatemala

| DY | DIG | DIP | DX | DXES | |

| Constante | 0.0324 (9.55) |

0.0443 (2.15) |

−0.0779 (1.68) |

||

| DY(−2) | 1.7603 (1.80) |

||||

| DIG(−1) | 0.0788 (4.77) |

||||

| DIG(−2) | 0.1627 (1.63) |

||||

| DIP(−1) | 0.451 (1.68) |

0.2875 (1.93) |

0.4499 (2.09) |

||

| DIP(−3) | 0.3052 (1.99) |

||||

| DX(−2) | 0.5583 (2.00) |

||||

| DXES(−1) | 0.0562 (2.95) |

0.1652 (1.37) |

|||

| DXES(−2) | 0.3586 (1.72) |

0.3442 (2.84) |

|||

| R 2 | 0.61 | 0.28 | 0.21 | 0.21 | 0.23 |

| DW | 1.86 | 1.98 | 1.82 | 2.15 | 1.73 |

| F | 15.96 | 12.09 | 8.09 | 2.51 | 4.45 |

El modelo de corrección de errores para El Salvador (cuadro 8) muestra que su PIB es causado en el sentido de Granger por la inversión pública y privada. Las exportaciones de Guatemala afectan el PIB de El Salvador, pero el coeficiente sólo es significativo a 14%. Asimismo, la inversión pública de El Salvador es afectada por las exportaciones de Guatemala. Se calcularon varias ecuaciones para la inversión privada; el cuadro 8 presenta los mejores resultados, pero ninguna de las variables explicativas fueron significativas. Las exportaciones de El Salvador son influidas de manera significativa por la inversión privada y pública, y reciben un efecto positivo y no significativo de las exportaciones de Guatemala. Nótese que el PIB y la inversión privada de El Salvador causan, en el sentido de Granger, las exportaciones de Guatemala, lo que es un resultado similar al obtenido para el caso de El Salvador, ya que sus exportaciones son causadas por el PIB y la inversión privada de Guatemala. El efecto transfronterizo proveniente de las exportaciones de Guatemala está presente en la ecuación de la inversión pública de El Salvador.

Cuadro 8 Modelo de corrección de errores para El Salvador

| DY | DIG | DIP | DX | DXG | |

| DY(−1) | 0.6879 (2.36) |

||||

| DY(−2) | −1.4758 (1.59) |

||||

| DIG(−2) | 0.0665 (1.77) |

0.2229 (2.13) |

|||

| DIP(−1) | 0.1354 (3.57) |

0.2394 (2.27) |

|||

| DIP(−2) | 0.2006 (2.68) |

||||

| DXG(−1) | 0.1121 (1.45) |

0.7575 (1.67) |

0.2591 (1.21) |

||

| DXG(−2) | 0.3410 (1.11) |

||||

| DXG(−3) | 0.9691 (3.21) |

||||

| ER(−2) | 0.5148 (1.39) |

||||

| R 2 | 0.33 | 0.28 | 0.11 | 0.24 | 0.37 |

| DW | 1.91 | 2.88 | 2.27 | 2.41 | 2.01 |

| F | 7.49 | 11.92 | 1.79 | 4.71 | 18.31 |

Las exportaciones de ambos países son causadas por las correspondientes inversiones pública y privada. Obsérvese que el efecto de las exportaciones de El Salvador en el PIB de Guatemala (cuadro 7) es mucho más significativo que el de las exportaciones de Guatemala en el PIB de El Salvador (cuadro 8). Además, mientras que la inversión privada de El Salvador es exógena, en Guatemala es causada en el sentido de Granger por las exportaciones de El Salvador. Se debe agregar que el término de error no es significativo en ninguna de las ecuaciones de corrección de errores.

El efecto transfronterizo de las exportaciones en la inversión privada se explica por los resultados de un estudio que concluyó que en los países centroamericanos las decisiones respecto a la inversión privada en un país dado se toman con base en las oportunidades de mercado generadas por el programa de integración.12

VIII. Interdependencia y políticas regionales

A continuación se argumenta que la interdependencia económica en Centroamérica tiene importantes consecuencias en la interdependencia de las políticas sociales nacionales. En primer lugar, se debe tomar en cuenta que existen abundantes pruebas de que el capital humano es un factor determinante de las exportaciones de los países centroamericanos, según se constata en la estimación de modelos de gravedad (Cáceres, 1994, 1995, 2003b).13 Este resultado tiene repercusiones en el sentido de que los esfuerzos realizados en materia de desarrollo de capital humano en un país dado da lugar a aumentos de sus exportaciones, lo que incidiría en variables económicas de otro país, como se ha visto en este trabajo, dando lugar así a la interdependencia en las políticas sociales en Centroamérica.

Esto se analiza en la gráfica 1, en la que se muestra en el primer cuadrante una relación positiva entre las exportaciones de El Salvador y su índice de capital humano. El segundo cuadrante muestra en la abscisa la inversión privada de Guatemala, que responde a la expansión de las exportaciones de El Salvador, lo que se sustenta en los resultados presentados en los cuadros 7 y 9 del efecto multiplicador y la causalidad en el sentido de Granger de las exportaciones de El Salvador en la inversión privada de Guatemala. El tercer cuadrante muestra la relación de la inversión privada y el PIB de Guatemala, de acuerdo con el multiplicador keynesiano. Los tres cuadrantes anteriores dan lugar a una relación positiva entre el índice de capital humano de El Salvador y el PIB de Guatemala. Asimismo, el cuadrante inferior derecho muestra la relación entre la inversión privada y las exportaciones de Guatemala, que se basa en los resultados del cuadro 7, lo que da lugar a la relación entre las exportaciones de Guatemala y el índice de capital humano de El Salvador.

El punto por subrayar es que la inversión en capital humano en un país dado puede contribuir a contrarrestar la reducción en la demanda mundial por sus exportaciones y las de los otros países. Esto se representa en el cuadrante 1 por el desplazamiento de la curva L a L′, denotando la contracción de las exportaciones de El Salvador a raíz de una menor demanda de la economía mundial, por lo que sus exportaciones caen a X es ′.En consecuencia, la inversión privada y el PIB de Guatemala cae a I g ′ y Y g ′ respectivamente, a la vez que sus exportaciones caen a Xg′. Sin embargo, al suponer que el nivel del capital humano de El Salvador aumenta a E s ′, su capacidad de exportación aumenta y así se pueden restituir los niveles de exportaciones originales de X es . Además, este aumento del capital humano de El Salvador da lugar a aumentos de la inversión privada, las exportaciones y el PIB de Guatemala, de manera que las inversiones sociales en El Salvador contrarrestan las reducciones de la demanda mundial por las exportaciones de ambos países.

Esto demuestra que la política social es una fuerza propulsora para inyectar dinamismo al proceso de integración económica. A la inversa, la ausencia de avances en los indicadores sociales, principalmente en el capital humano, puede convertirse en un obstáculo para profundizar el proceso de integración, que podría caracterizarse por una serie de crisis recurrentes, sin crecimiento sostenido. Una consecuencia es que las políticas nacionales que promueven el desarrollo de capital humano pueden ser consideradas como “bienes públicos regionales”, en el sentido de que sus efectos tienen repercusiones que van más allá de las fronteras nacionales. Por con siguiente, en un esquema de integración las políticas nacionales de desarrollo social deberían formularse en un marco regional, a fin de fortalecer el proceso integracionista.

Se ha argumentado que en el contexto de la unión monetaria de la Unión Europea la coordinación de políticas debería tener una naturaleza implícita, que consiste en que cada país miembro siga políticas monetarias y fiscales prudentes (Alesina et al, 2001). En el caso de Centroamérica, dadas las importantes repercusiones del capital humano en las exportaciones y dadas las repercusiones de las exportaciones de un país en el crecimiento e inversión de otro, el marco de coordinación de políticas más conveniente podría consistir en la adopción de determinadas metas de gasto social, de manera que a lo largo del tiempo se alcancen metas específicas en los sectores de educación y salud, y con ello se logre una convergencia regional en el desarrollo social, lo que conduciría a establecer persistencia y sostenibilidad al proceso de integración.

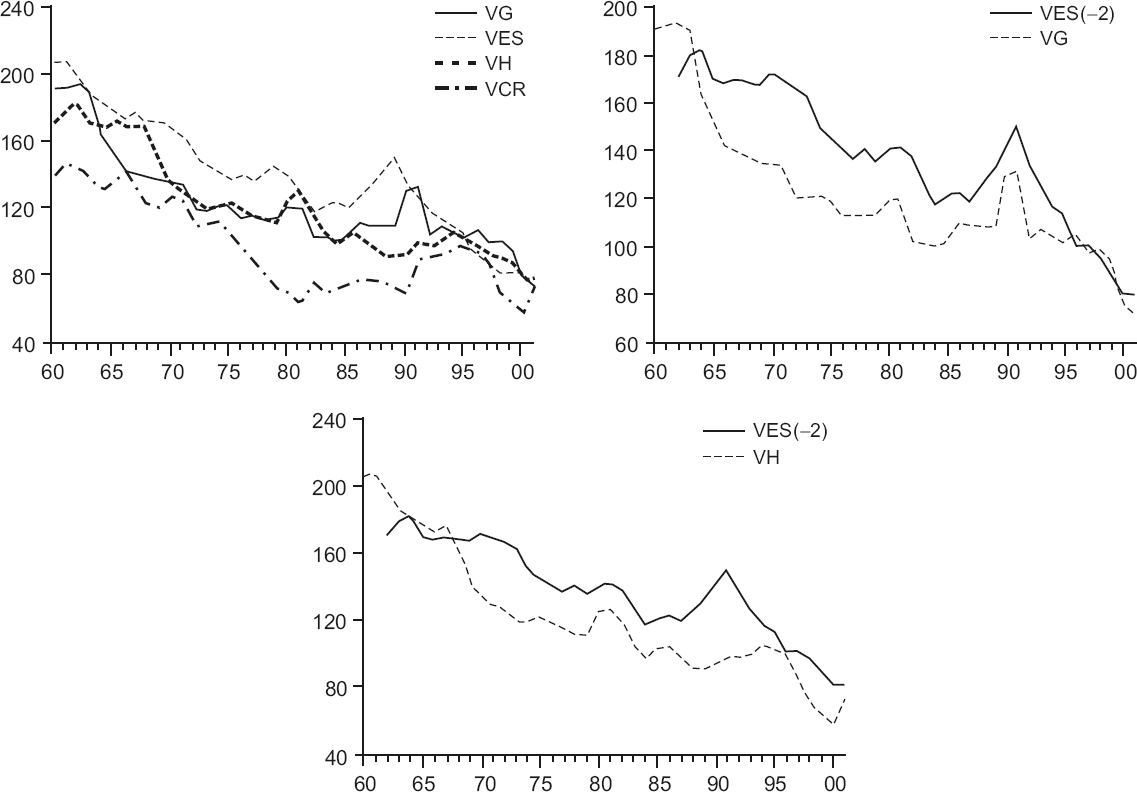

En este contexto es pertinente señalar que un estudio reciente mostraba que las condiciones para una integración monetaria se cumplen en Centroamérica, dada la estrecha correlación entre las variables monetarias y entre las tasas de crecimiento económico (Cáceres, 2000b). En efecto, en los países de Centroamérica existe una tendencia hacia la convergencia de la velocidad del dinero, que es más pronunciada en los años noventa cuando el comercio intrarregional crecía rápidamente. Esto puede observarse en la gráfica 2, que muestra una estrecha asociación entre la velocidad del dinero de El Salvador con un desfase de dos años y la velocidad de Guatemala, y en menor grado con la velocidad de Honduras. Estos resultados sustentarían la adopción de una moneda única en Centroamérica. Dadas las pruebas presentadas por Rose (2000) y Frankel y Rose (2002) de que las monedas comunes fomentan el comercio bilateral, la adopción de una moneda única en Centroamérica llevaría a un comercio intrarregional mayor con efectos beneficiosos en términos de tasas de inversión más altas y de crecimiento económico.

Los beneficios del desarrollo social en una escala regional pueden analizarse en el estudio de Frankel y Rose (1998) respecto a la relación entre la intensidad del comercio y las correlaciones entre las variables económicas de los países. Estos autores presentan una línea que denota los costos y beneficios de la adopción de una moneda única (línea WW en la gráfica 3). Los países que se encuentran por encima de la línea son buenos candidatos para la unión monetaria, mientras que los países por debajo estarán mejor si conservan una flotación independiente. La gráfica 3 muestra la situación de un país particular que se encuentra en el punto Z, donde se deduce que ese país no sería un buen candidato para la unificación monetaria. Sin embargo, si el proceso de integración implica la adopción de compromisos nacionales en aspectos de desarrollo social, con metas nacionales sujetas a un seguimiento regional, el proceso de integración adquiriría mayor credibilidad. El aumento de credibilidad sería el resultado de reducciones en la conflictividad social, dada la evidencia empírica de que disminuciones en la desigualdad de ingreso, así como aumentos en la tasa de educación, traen consigo caídas en las tasas de conflicto social (Fajnzylber, Lederman y Loayza, 2000). Esto en sí podría conducir a un mejor ambiente de negocios y a aumentar la inversión.

Además, la disminución en la desigualdad como resultado del avance en el desarrollo social, conduciría a aumentar la inversión, según la evidencia empírica para una muestra de países latinoamericanos presentada por Cáceres (2002a), lo que ocasionaría un aumento en las exportaciones y, por consiguiente, una senda de crecimiento sostenido. Este proceso se representa en la gráfica 3, mediante un cambio de la línea de WW a W′W′. En esta situación la unificación monetaria se torna atractiva para el país de que se trate. En realidad, después de la unificación monetaria el país pasaría al punto Z′, que expresa aumentos en el comercio y en las correlaciones con sus contrapartes de integración. Así, la política social constituye un instrumento importante del proceso de integración económica.

Conclusiones

Los resultados antes presentados indican la existencia de grandes efectos de “desbordamiento” económico entre El Salvador y Guatemala. Los efectos transfronterizos entre las exportaciones y la inversión privada y pública son significantes, así como lo son la causalidad recíproca entre la inversión pública y privada, y también la causalidad entre estas dos variables y las exportaciones y el PIB. Esto demuestra la importancia de la inversión pública como catalizador de la inversión privada.

Asimismo, los resultados indican que el estudio de la relación entre las exportaciones y el crecimiento económico debe investigar la existencia de efectos transfronterizos, para evitar resultados erróneos o sesgados. Además, dada la gran interdependencia entre los países centroamericanos, sería beneficioso que sus políticas económicas fueran elaboradas considerando la posibilidad de utilizar fuerzas “locomotoras” recíprocas, de manera que sería posible atenuar las crisis económicas que pueden ocurrir en un país.

Una de las consecuencias de la interdependencia es que las políticas nacionales que promueven el desarrollo de capital humano pueden ser consideradas como “bienes públicos regionales”, en el sentido de que sus efectos repercuten más allá de las fronteras nacionales. Por consiguiente, una política apropiada consistiría en otorgar un alcance regional a las políticas nacionales de desarrollo social. Otra consecuencia es que se podría ganar mucho con la unificación monetaria, como medio para “internalizar” y facilitar la gestión de los grandes efectos transfronterizos que existen en Centroamérica.

La interdependencia puede tener repercusiones en las negociaciones externas emprendidas por los países, puesto que los beneficios son “compartidos” por medio de los efectos de “desbordamiento”. Esto indicaría que es propicio iniciar acciones conjuntas relacionadas con una amplia gama de iniciativas, particularmente en el campo social.