nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C13, E60.

Introducción

Un gran problema que dificulta los análisis estructurales de oferta, específicamente estimar funciones de producción en países donde sus sistemas de contabilidad no están muy desarrollados, es la inexistencia de datos oficiales de acervos de capital (KS) o la falta de continuidad en su publicación. Esta particularidad hace que la construcción de series de acervos de capital sea un trabajo que desarrollan los analistas económicos más que los analistas de las instituciones oficiales responsables de los sistemas de cuentas nacionales de los países, cuando debería ser un punto principal en su tarea de generar series confiables. En este sentido, se han hecho esfuerzos importantes para elaborar estas series para diferentes países con metodologías comparables. Al respecto, véase Hofman (1992), quien estima el acervo de capital para seis países de la América Latina (Argentina, Brasil, Chile, Colombia, México y Venezuela) para el periodo 1950-1989, y Hofman (2000) quien presenta la estimación para el mismo grupo de países, además de Ecuador, para un periodo más amplio (1950-1994). Estos esfuerzos por consensuar una metodología comparable para los países de la región son muy valiosos por los elementos técnicos y de análisis que proporcionan para el conocimiento del tema.

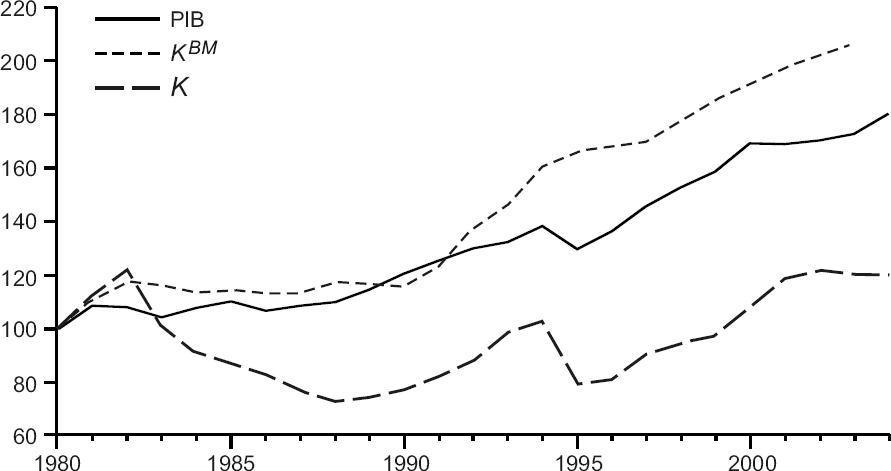

Para el caso de México, en 1994 el Banco de México (Banxico, 1994) dio a conocer una estimación de esta serie para el periodo 1960-1993, que ha actualizado hasta 2003. A falta de información metodológica más reciente creemos que esta actualización está basada en la misma metodología de inventarios perpetuos (MIP) recomendada por la Organización de Naciones Unidas. El cálculo lo hace a partir de la acumulación de la formación bruta de capital fijo (FBCF).1 La serie ha sido muy cuestionada, entre otras razones porque incurre en varios problemas (Mariña, 2001, p. 231): i) su cobertura temporal y/o sectorial es limitada; ii) utiliza diferentes formas de valuación de los acervos; iii) no distingue los acervos residenciales de los no residenciales; iv) presenta errores de estimación; v) hay grandes divergencias entre los índices de precios de la formación bruta de capital fijo y de los acervos brutos de capital fijo (Moctezuma, 1995); vi) es altamente colineal con las series de empleo y PIB y su evolución es incongruente con la del PIB, tal como se presenta en la gráfica 4.2

Hofman (1992) p. 373, refiere dos publicaciones del Banco de México (Banxico, 1969 y 1985) que al igual que la referencia anterior menciona que las series ofrecen poca confiabilidad en virtud de que “muestran muy distintos niveles y tendencias y que son por la falta de información metodológica, muy difíciles de interpretar”.

Según la OCDE (2001) existen tres métodos tradicionales para generar KS de una economía, a saber: el método de inventarios perpetuos (MIP), el de levantamiento de encuestas (MLE) y el de saldos de activos fijos (MBAF).3 Una buena parte de los trabajos empíricos utiliza el MIP, que además es adoptado por todos los países de la OCDE (OCDE, 2001) debido a que presenta importantes ventajas respecto a los otros dos. Además, la preferencia por el MIP se debe a que facilita la comparación entre países y porque produce resultados más claros a partir de que las hipótesis y cálculos son transparentes y congruentes (Hofman, 2000).

El MLE, por ejemplo, es excesivamente caro y puede incurrir con facilidad en valoraciones incorrectas; el MBAF era común de las economías centralmente planeadas. A las empresas se les pedía que mantuvieran un inventario continuo de sus activos fijos de capital, según el comportamiento tanto de las salidas como de las entradas de capital. Los resultados de estos cálculos se informan de manera regular al departamento de estadística que obtenía el acervo total de capital sólo por agregación.

Ante estos problemas y por la necesidad de investigar las fuentes y la naturaleza del crecimiento económico de México varios autores calculan series que pretenden acercarse a lo que podría considerarse una variable adecuada de acervos de capital. Coutiño (2000), por ejemplo, toma el ingreso real del factor capital del rubro de remuneraciones a factores de la contabilidad del PIB del sistema de cuentas nacionales de México; mientras que Hernández Laos (2004), Santaella (1998); Bergoeing et al (2002); Bosworth y Collins (2003) y Blázquez y Santiso (2004), usan el MIP.

Con la finalidad de que el investigador aplicado genere rápidamente y a muy bajo costo una serie congruente de KS, en este artículo proponemos una técnica sencilla, el MIP ajustado (MIPA), que resuelve uno de los problemas del MIP que consiste en iniciar con valor nulo de capital en la primera observación.4 Esto se consigue al aplicar el factor de ajuste de Almon (1999). Utilizamos datos trimestrales por la necesidad de contar con un mayor número de observaciones, requisito indispensable para estimar (a partir de la econometría moderna de series de tiempo) funciones de producción y hacer introspección por factores de oferta.

Nuestro trabajo pretende resolver el problema de los costos y de la cobertura temporal; propone una metodología eficiente y barata para actualizar rápidamente la serie, a partir de una manera aceptable de contabilización que permita obtener una serie macroeconómica agregada congruente, ausente de colinealidad con la producción y el empleo, debido a que se construye a partir de los datos de la inversión real (pública y privada).

I. El método de inventarios perpetuos

Si no todos, la mayoría de los trabajos empíricos para México utilizan el MIP, que considera una tasa de depreciación fija, impuesta por el analista, y acumula la inversión para los periodos siguientes (véase Santaella, 1998; Bergoeing et al, 2002; Bosworth y Collins, 2003; Blázquez y Santiso, 2004). De manera formal el MIP se expresa como:

en el que

Una virtud de nuestro trabajo es que

Aparentemente esta manera de calcular el KS incurre en imprecisiones, porque para obtener el valor de

Según Shiau et al (2002), suponer que el KS es cero en la primera observación y que aumenta muy rápidamente hasta estabilizarse al cabo de aproximadamente 10 observaciones, representa una desventaja técnica muy importante, debido a que indica que la tasa de depreciación empieza a aplicarse varias observaciones después, por lo que puede afectar de manera severa el trabajo aplicado. De este modo Shiau et al (2002) incorporan un factor de ajuste (MIPA) que resuelve los problemas anteriores.

II. El MIPA

Este método normaliza a la serie de KS resultante del MIP suponiendo que se conoce el dato inicial. Shiau et al (2002) retoman la sugerencia de Almon (1999), p. 79, de considerar un factor de ajuste para la serie, que llamaremos

Se supone que

Fuente: Elaboración propia a partir de la metodología de Almon (1999).

Gráfica 1 Factor de ajuste del acervo de capital (1980.I-2004.IV)

A partir de este factor de ajuste y de la estimación de KS por el MIP, se calcula una nueva serie ajustada de

Con la expresión (3) se estima

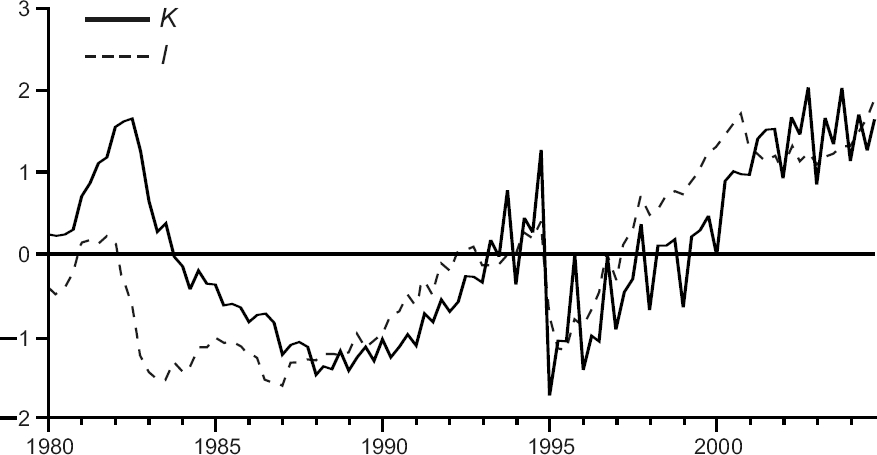

Gráfica 3 Acervo de capital ajustado e inversión total reales (1980.I-2004.IV). (Series normalizadas)

a Véase datos y referencias en el cuadro A2.

Gráfica 4 PIB y acervos de capital reales, 1980-2004 a. (Índices 1980 = 100)

Como queda implícito en la expresión (3), el valor inicial del acervo de capital es igual a la inversión real

La gráfica 2, además, describe la enorme brecha que por construcción existe para las primeras observaciones y que es el problema al que Shiau et al (2002) hacen referencia. Se observa que sólo hasta que el factor de ajuste se aproxima a la tasa de depreciación

La serie resultante de aplicar el MIPA para México es congruente y evita colinealidad con la serie de empleo y de producto; lo contrario ocurre con la serie oficial del Banco de México,

Cuadro 1 Correlación parcial entre acervos de capital, empleo y producción

| Empleo | PIB | |

| K BM | 0.966 | 0.974 |

| K | 0.292 | 0.489 |

Finalmente, al graficar la serie de

Conclusiones

Para analizar el crecimiento económico respecto a la oferta es fundamental disponer de datos fiables de acervos de capital. El método que hemos utilizado ofrece una opción útil y sencilla para calcular esa importante variable y de este modo realizar estudios aplicados en acumulación y crecimiento. Por su sencillez y muy bajo costo es fácilmente aplicable a cualquier economía.

El MIPA que aquí hemos aplicado presenta al menos las siguientes ventajas acerca del MIP: i) permite construir con relativa facilidad una serie estadística aritméticamente congruente con los datos de inversión, a diferencia de la dificultad y costo de hacerlo a partir de información censal o muestral o por lo difícil de conocer el saldo de activos; ii) la serie no subestima los acervos de capital porque no parte de capital cero; iii) no presenta colinealidad con empleo y PIB, debido a que proviene de la serie de inversión fija bruta real.