nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: H11, H20, H50.

Introducción

La política presupuestaria es uno de los instrumentos estratégicos de los que dispone la política económica general. La política presupuestaria es utilizada como medio para compensar desigualdades, impulsora del crecimiento económico y para que el gobierno cumpla con las funciones encomendadas al Estado. En el caso de México la política presupuestaria durante los pasados 23 años se ha centrado primordialmente en lograr la estabilidad macroeconómica.

Cuando existen condiciones de competencia la teoría económica establece que el mercado conduce a la asignación más eficiente posible de los recursos en términos de estabilidad, crecimiento y equidad.1 Con todo, de no cumplirse uno o varios de los supuestos de dicho modelo, el sistema de mercado propicia asignaciones socialmente indeseables. En estas circunstancias el gobierno interviene utilizando al gasto público como uno de los instrumentos de la política económica. Sin embargo, el uso de los recursos públicos resulta contraproducente si la manera de financiar el presupuesto no es adecuada, ya sea porque la estructura impositiva desalienta las actividades productivas o porque se incurre en déficit. Los déficit sólo podrán cubrirse con un aumento de impuestos o una reducción del gasto en ámbitos prioritarios, porque la magnitud de los requerimientos financieros del gobierno es tal que desplaza las inversiones de los sectores privado y social, mediante tasas reales de interés más altas.

La contribución directa del Estado al crecimiento económico proviene, primero, de proteger la integridad física de las personas; salvaguardar los derechos de propiedad y de la aplicación eficaz del sistema legal y normativo que crea un ambiente propicio para las actividades productivas. Proviene también de la legitimidad y eficacia con la que el gobierno aplica los recursos extraídos de la sociedad para desarrollar su población, apoyándola con infraestructura básica y generando condiciones para un acceso más equitativo a la educación, salud, alimentación y seguridad social. Un marco institucional confiable es determinante para que los agentes puedan programar y emprender actividades económicas, favoreciendo el uso eficiente de los recursos de la sociedad.

Cuando se invierte en infraestructura se atraen inversiones productivas de los particulares, quienes tienen la opción de establecerse donde dispongan de la mejor oferta en materia de seguridad jurídica, seguridad pública, comunicaciones, electricidad, agua y población escolarizada. Esta oferta de infraestructura, tanto en calidad como en cobertura, tiene la capacidad de incrementar la productividad y competitividad del país, toda vez que facilita la corriente de bienes y servicios entre regiones y hacia el exterior, lo que favorece el desarrollo de las actividades económicas.

Respecto al gasto público en capital humano cabe decir lo siguiente. Cuando el gobierno destina recursos a la educación, la salud, la seguridad social y el desarrollo regional promueve la igualdad, así como la equidad en el acceso a las oportunidades, tanto entre los habitantes de un país como entre generaciones. Esto facilita también el desarrollo de las capacidades individuales y redunda en que las personas estén mejor remuneradas por el mayor valor agregado que aportan a las actividades que emprenden, incrementando por esa vía la productividad del país.

A partir de lo expuesto podría parecer que cuanto mayor sea el gasto del gobierno más se impulsaría el crecimiento económico y, en consecuencia, sería posible alcanzar mayor bienestar social. No obstante, si el déficit fiscal es demasiado alto en relación con la capacidad de ahorro del país, entonces la demanda de financiación del gobierno competirá con la de los sectores privado y social. Ese hecho ocasionará un aumento de las tasas de interés que perjudicará a las familias y a las empresas endeudadas. Las tasas de interés altas restringen, además, el acceso al crédito e inhiben las actividades productivas, porque los inversionistas son obligados a posponer o cancelar sus proyectos. Así, un gasto que excede los ingresos esperados y que no genera beneficios sociales permanentes limita la inversión productiva y reprime el crecimiento.

En ese contexto la experiencia mexicana con el manejo del gasto público resulta fundamental para entender muchas de las restricciones y problemas contemporáneos del país. A fines del decenio de los setenta y principios de los ochenta la gran expansión del gasto público fue una de las causas que provocaron la crisis económica de 1982. En consecuencia, durante los pasados 23 años los esfuerzos de la política fiscal se han dirigido a tres objetivos: contener el gasto público (reducción y reorientación de subsidios, desincorporación de entidades paraestatales); fortalecer la recaudación tributaria, y aumentar los precios y tarifas del sector público por encima de referencias internacionales. Todo con el fin de reducir el déficit público.

Un elemento clave para el éxito de los ajustes al gasto fue el cambio estructural del sector público Federal efectuado desde fines del decenio de los ochenta hasta principios de los noventa. Este cambio significó una importante reforma institucional, que reorientó la participación del Estado en la economía y su relación con los mercados en los que operan el sector privado y el social. Esa reforma consistió en redefinir y precisar la función del gobierno en la economía, para centrarla en los ámbitos que requieren una coordinación nacional de esfuerzos, sobre todo en lo relativo al desarrollo social. En este nuevo entorno institucional los sectores privado y social han tenido mayores oportunidades de participación, impulsando el crecimiento de las actividades económicas que antes estaban administradas por el gobierno.

Como resultado de los cambios descritos las erogaciones se contrajeron y el déficit, es decir, la diferencia entre los ingresos y el gasto, descendió de manera drástica en 1987-1991. Este fue el principal resultado de las reformas macroeconómicas. Desde entonces, mantener las finanzas públicas en equilibrio ha sido la ortodoxia. Sin embargo, en México algunos sectores de la sociedad todavía consideran, sin una evaluación previa y sin cuidar la efectividad de los recursos, que a mayor gasto público corresponde un mayor bienestar y un crecimiento más alto. En realidad, la experiencia muestra que el gasto público sólo puede promover y detonar temporalmente el crecimiento de algunas actividades productivas, pero no ser su motor permanente. Esta misma experiencia demuestra que sólo encauzando el gasto público a regiones y grupos sociales adecuadamente seleccionados se obtienen mayores frutos en crecimiento y bienestar social.

Varias lecciones pueden aprenderse en materia de gasto público con base en lo ocurrido en el pasado reciente. La primera de ellas, y quizá la más importante, es el valor de la disciplina fiscal. Una disciplina fiscal de primera generación significa que el gasto público debe corresponder a los ingresos esperados, mientras que una disciplina fiscal de segunda y tercera generación implica, además de lo alcanzado en la primera generación, respetar la asignación funcional y programática del gasto proveniente de una planeación cuidadosa que redunde en altas tasas de rentabilidad social.

El sentido común sugiere que lo más recomendable es financiar el gasto público con fuentes estables y permanentes. Las fuentes que con el tiempo han mostrado mayor estabilidad y permanencia en México son los ingresos tributarios, sobre todo los provenientes del ISR, IVA e IEPS. Sin embargo, la disciplina fiscal no significa sólo el equilibrio entre ingresos y egresos. Puede haber déficit fiscales si son para financiar proyectos y programas de alta rentabilidad social o económica que garanticen, con posterioridad, una corriente suficiente de recursos para cubrir las obligaciones contraídas. En este aspecto se han observado fallas graves en la evaluación ex ante de los proyectos, como en el caso de las carreteras construidas por el sector privado con avales de aforo otorgados por el gobierno Federal y los gobiernos estatales en el decenio de los noventa.

Otra de las lecciones proviene de la práctica de restringir el gasto como condición necesaria para disminuir el déficit, en virtud de la debilidad para recaudar y que difícilmente puede modificarse en el corto plazo. Por ello, en el caso de México el gasto público se ha convertido en una de las variables económicas de mayor flexibilidad y efectividad para equilibrar las finanzas del sector público Federal en casos de urgencia económica. Eso es lo que se demostró en el decenio de los ochenta, durante la crisis de 1994 y posteriormente cuando el precio del petróleo disminuyó. Sin embargo, es necesario reconocer que como resultado de los ajustes pasados actualmente el gasto público, medido en relación con el tamaño de la economía y con las funciones que tiene el Estado a su cargo, es muy pequeño.

Un gasto público tan reducido y de baja efectividad se traduce finalmente en una limitante al desarrollo productivo potencial de la economía. En consecuencia, mientras la recaudación tributaria no mejore, la variable de ajuste continuará siendo el gasto y en particular el de inversión. Esta restricción de los ingresos exige una reforma que, a diferencia de las anteriores, se centre en la microeconomía del gasto público; esto es, en ofrecer reglas transparentes y eficientes que mejoren la asignación y la productividad de las erogaciones. La nueva estructura programática (NEP) y el sistema de evaluación del desempeño (SED) introducidos en el paquete económico de 1998 y seguidos a grandes rasgos, pero con otros nombres y matices, pretenden proporcionar los incentivos para mejorar el desempeño y hacer más transparente la administración pública, combinando eficiencia y eficacia con mayor flexibilidad.2

Dentro de la asignación del gasto público el destinado al desarrollo social es el de mayor preocupación para los gobiernos, porque cada peso que se eroga en este rubro incrementa las capacidades personales de los habitantes. Gracias a los ajustes efectuados en los años ochenta, a la reestructuración de la deuda externa, a que el producto de la venta de activos se usó para reducir el saldo de la deuda y a la autonomía del Banco de México, cuyo objetivo es proteger el valor adquisitivo de la moneda, el desarrollo social es ahora el principal destino del gasto Federal: alrededor de 60% del gasto programable es para educación, salud, desarrollo regional y urbano, seguridad social y abasto y asistencia social.

No obstante lo anterior, el sector público enfrenta un grave problema en materia de financiación del gasto en desarrollo social. Si bien el principio no se encuentra previsto en ley alguna, es justo que haya una transferencia de recursos de los sectores sociales más pudientes hacia los que menos tienen. Es así como el gobierno puede promover la equidad. Al analizar las fuentes de ingreso se hace patente que la recaudación tributaria es insuficiente para cubrir el gasto en desarrollo social. Por ejemplo, el monto del IVA, un impuesto al consumo, que es aportado en gran parte por quienes más consumen los bienes y servicios que no están sujetos a tasa cero, es inferior al gasto dedicado por el gobierno Federal y los estados a la educación pública básica, la cual beneficia sobre todo a los deciles de ingreso más bajo.

Más aún, el país enfrenta un grave problema de recaudación porque los ingresos tributarios son insuficientes para cubrir el gasto programable del gobierno Federal. Esto tiene consecuencias importantes en las finanzas públicas, porque una gran parte del gasto se cubre con ingresos no tributarios, en particular con los provenientes de las ventas de petróleo y con los obtenidos por el producto de la venta de empresas paraestatales. Las consecuencias de este hecho son de cuidado.

Como dichos ingresos no son estables ni permanentes y representan parte del patrimonio del Estado mexicano, incluyendo a las generaciones futuras, el sector público Federal tiene frente a sí dos problemas en materia de finanzas públicas: uno de carácter financiero y otro de justicia intergeneracional. En cuanto al primero, los ingresos no tributarios son volátiles, lo cual resta certidumbre a la programación presupuestaria. Respecto al segundo, la generación actual está haciendo uso de parte del patrimonio que debe preservarse y acrecentar separa las generaciones futuras.

En dicho contexto la problemática estructural resulta la siguiente: mientras que el gasto de la administración pública centralizada ha reducido su participación en el impulso a la productividad de las actividades económicas, a causa de una reducción sistemática en la inversión pública física, la hacienda pública del Estado mexicano continúa debilitándose. Este resultado lo muestran las altas tasas de descapitalización, que se exponen en este trabajo, y el aumento en la acumulación de pasivos, en particular los contingentes.

En consecuencia, para corregir el déficit es imperativo emprender una reforma presupuestaria integral. Dicha reforma debe estar orientada, entre otros aspectos, a revertir el uso de los ingresos petroleros, que no son recurrentes, a la financiación de la operación de los servicios públicos básicos y a reorientar la asignación de los recursos a la acumulación de capital público de alta productividad y rentabilidad social.

Con el fin de profundizar en los temas expuestos, el presente trabajo se organiza en seis secciones. En la primera se revisan los conceptos que determinan los equilibrios fiscales; en la sección II se presenta algunos antecedentes económicos; en la tercera se muestra la evolución del gasto público como instrumento de estabilización económica; en la cuarta se analiza el comportamiento reciente del gasto programable en sus distribuciones económica y funcional y su relación con indicadores específicos de desarrollo económico y social; en la quinta se comentan los efectos de algunos programas sociales en el bienestar de la población; en la sección VI se expone la reforma presupuestaria pendiente, y por último se presenta las conclusiones y recomendaciones.

I. Los equilibrios fiscales

Durante los pasados 23 años las definiciones de equilibrio utilizadas por el gobierno Federal para medir la fortaleza de las finanzas públicas se han modificado continuamente. En el decenio de los ochenta destaca la introducción del concepto de equilibrio económico operacional, para descontar el componente inflacionario del costo financiero en un contexto de alza vertiginosa de los precios.

En 1993 el endeudamiento de la banca de desarrollo y de los fondos de fomento, utilizado para otorgar préstamos a los particulares, era considerado como parte del déficit del sector público, aun cuando no hubiera quebrantos. A esas operaciones se les conocía como intermediación financiera, las cuales, sumadas al déficit económico del sector público (el exceso de gasto respecto a los ingresos del sector público Federal no financiero), se le denominaba déficit financiero. A raíz de la decisión de política pública de concentrar las operaciones de la banca de desarrollo en el segundo piso y de contar con la garantía de la banca comercial para estos créditos a los particulares, la intermediación financiera dejó de ser considerada como parte del déficit público. Sin embargo, debido a la quiebra de la banca comercial y a la desmesurada expansión del crédito de la banca de desarrollo por medio de las uniones de crédito, la definición del equilibrio fiscal utilizado quedó rebasada. Por este cambio, en la actualidad el endeudamiento neto autorizado no coincide con el déficit fiscal.3

Otro aspecto relevante en la definición del equilibrio fiscal ha sido la situación de los pasivos provenientes del rescate a los deudores con la banca comercial (Fobaproa), así como el registro parcial del costo financiero que generan estos pasivos. De igual manera, los equilibrios fiscales se han distorsionado por las desincorporaciones de activos del sector público. Estas ventas no generan ingresos permanentes y en cambio sí afectan la fortaleza fiscal y patrimonial cuando los recursos se emplean para cubrir obligaciones recurrentes de gasto. El criterio se aplica también a los ingresos por el uso de un recurso no renovable; en específico, cuando la renta económica del petróleo no se transforma en un activo de gran rentabilidad es susceptible de ser transferido a las futuras generaciones.

Lo anterior debe quedar claramente especificado, para que los agentes económicos que toman decisiones de las magnitudes de estos equilibrios conozcan con precisión cuándo y por qué aumenta el saldo de la deuda pública (por ejemplo, las colocaciones de bonos, ajustes cambiarios, penalizaciones, por citar algunos) y el valor esperado de las contingencias, sean pensiones u otro tipo de obligación futura de pago.

En consecuencia, la medición de los equilibrios fiscales es fundamental para conocer, entre otros, los siguientes aspectos: la dimensión de los ajustes a efectuar tanto en materia de recaudación como de gasto, el manejo de activos y pasivos, la financiación de la inversión pública vía endeudamiento y la acumulación de obligaciones de pago o pasivos contingentes. Aunque cabe señalar que todos estos cálculos se hacen respecto al flujo de caja, ninguno de ellos incluye la disminución de patrimonio y acumulación de pasivos contingentes, aunque las reducciones de deuda sí se han utilizado para mostrar déficit menores o superávit mayores.

II. Algunos antecedentes económicos

Las crisis económicas que se registraron en 1976, 1982, 1986, 1987 y 1995 -caracterizadas por una fuga masiva de capitales, de valuación abrupta del tipo de cambio, alta inflación y desplome de los salarios reales- han obligado a centrar la mayor parte de los esfuerzos de la política presupuestaria, y específicamente la del gasto público, en controlar el flujo de efectivo. La finalidad ha sido aminorar la presión de las finanzas públicas en la demanda agregada y así contribuir a la estabilidad macroeconómica. En este sentido la excepción la representó el periodo comprendido entre 1978-1981. Durante ese lapso México experimentó una tasa de crecimiento alta con salarios reales en aumento.

Un alza sin precedentes en el precio internacional del petróleo fortaleció los términos de intercambio de México, que al expandir la plataforma de producción de hidrocarburos y orientarla en más de 50% a la exportación dio al gobierno recursos más que suficientes para subsidiar el consumo interno y expandir la demanda agregada con inversión en infraestructura.

Pero al deteriorarse los términos de intercambio por un desplome de los precios del petróleo, aunado al incremento de las tasas de interés internacionales, la economía mexicana se transformó, en el decenio de los ochenta, en un exportador neto de ahorro. Registró una transferencia neta de recursos al exterior sin precedentes (véase cuadro 1), la cual en 1984 alcanzó 6.6% del PIB.4 Para revertir dicha tendencia era necesario ajustar el servicio de la deuda pública externa a la capacidad de pago del país, lo cual requería a su vez redimensionar al Estado y con ello ajustar sus finanzas. Se iniciaron así los esfuerzos por generar superávit primarios crecientes con el fin de ganarle la carrera al costo financiero de la deuda pública.

Cuadro 1 Deuda y término de intercambio (1980-1988)

| Año | Porcentaje del PIB |

Términos de

intercambio (índice 1980 = 100) |

|

| Transferencias netas al exterior | Servicio de la deuda externa | ||

| 1980 | −2.5 | 5.0 | 100 |

| 1981 | −7.4 | 5.3 | 103 |

| 1982 | 2.8 | 12.4 | 97 |

| 1983 | 5.3 | 11.7 | 77 |

| 1984 | 6.6 | 9.7 | 77 |

| 1985 | 6.1 | 8.2 | 73 |

| 1986 | 6.5 | 10.6 | 58 |

| 1987 | 5.5 | 11.7 | 62 |

| 1988 | 6.4 | 8.8 | 59 |

Fuente: SHCP (1989).

La venta de activos era indispensable para dar un golpe de timón. Con la carga de más de 1 155 entidades paraestatales en 1982, que generaba grandes pérdidas en su operación, la deuda pública interna aumentó desproporcionadamente. La estabilización macroeconómica era la urgencia, lo cual tuvo un efecto grave en la planeación, programación y evaluación del gasto, pues con altas tasas de inflación e incrementos de los precios mayores a los estimados, cualquier presupuesto era sólo una buena intención. A su vez, las altas tasas reales de interés demandaban ajustes fiscales mediante superávit primarios mayores. En consecuencia, el hincapié de la política presupuestaria se centró en el control de los flujos de efectivo.

III. Política presupuestaria como instrumento de estabilización

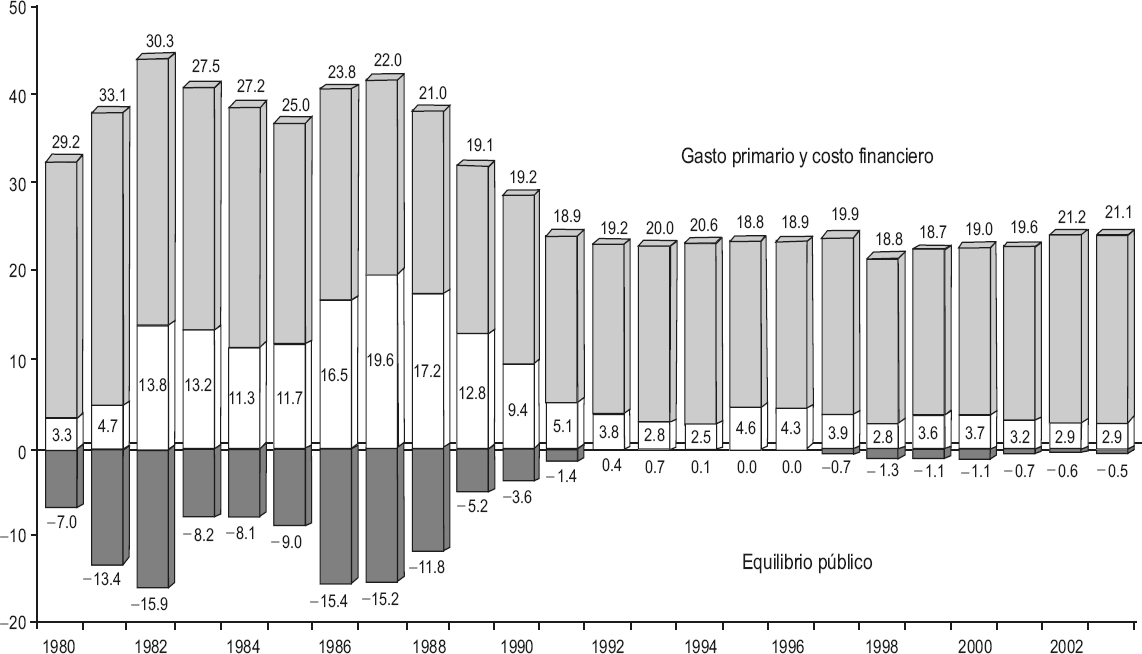

El manejo de la política presupuestaria ha sido decisivo para explicar el desempeño macroeconómico mexicano. Durante los decenios de los setenta y ochenta un gasto público expansivo generó déficit sin precedentes en la historia de México. El tamaño de dichos déficit provocó, junto con choques externos causados por fluctuaciones en los precios del petróleo y las tasas de interés, las crisis económicas de 1976, 1982, 1986 y 1987. Así, los esfuerzos fiscales desplegados por el gobierno durante los años ochenta y noventa se centraron en la racionalización del gasto público. Ese objetivo se consiguió por medio de recortes y reorientación de subsidios, así como de una contención del costo de la nómina y demás rubros relacionados con los servicios personales. De esa manera se buscó contener la demanda agregada y con ello propiciar la estabilidad y el crecimiento económico (véase gráfica 1).

Fuente: SHCP (2000) y Presidencia de la República (2003).

Gráfica 1 Gasto neto total y equilibrio público (1980-2003). (Porcentajes del PIB)

Cabe señalar que si bien en 1995 ocurrió una crisis económica muy importante, su origen fue distinto del de las anteriores. Fue generada por una corrida financiera que ocasionó un gran quebranto bancario, el cual se ha traducido en una carga adicional para las finanzas públicas.5

La estrategia de expansión del gasto público aplicada en los años setenta y principios de los ochenta condujo a que en 1982 se tuviera un Estado con un exceso de propiedades en prácticamente todos los sectores económicos, acompañado de un gran monto de deuda pública. Al enfrentarse esta situación, aunada al deterioro de los términos de intercambio, es decir, al aumento de las tasas internacionales de interés y la disminución de los precios del petróleo, era difícil evitar que el país entrara en un círculo perverso de devaluación, inflación, alza de las tasas de interés y acumulación de deuda pública, lo cual realimentaba la inflación y el repunte de las tasas de interés reales internas y, por ende, el costo financiero de la deuda. Así, en 1987 el gasto neto total alcanzó nuevamente un monto cercano al más alto observado en 1982, 41.6%del PIB. De manera similar el déficit público se ubicó en 15.2% del PIB.6

A partir de 1987 se consideró conveniente concentrar al Estado en el desarrollo social. La visión cambió de un Estado propietario de medios de producción a otro promotor y proveedor de los servicios públicos básicos. Con ese fin se instrumentaron medidas para disminuir el gasto público, como la austeridad y racionalidad presupuestarias; la venta, fusión y liquidación de organismos y empresas públicas, y la renegociación de la deuda externa.

Estas medidas lograron que el gasto neto total se ubicara en 23.1% del PIB para 1994 y con ello se generara un déficit público de sólo 0.1% del PIB. Posteriormente, desde 1995 hasta 2003, la política presupuestaria se centró en mantener finanzas públicas sanas, con déficit públicos -en los años en que los ha habido- no mayores a 1.3% del PIB y financiados con instrumentos de los mercados financieros nacional y extranjero, sin recurrir a la utilización del impuesto inflacionario. Cabe destacar al respecto que los déficit públicos que se han presentado desde 1997 se explican fundamentalmente por la reforma realizada al sistema de pensiones de los trabajadores afiliados al Instituto Mexicano del Seguro Social. No obstante, de acuerdo con lo previsto, su efecto va disminuyendo a lo largo del tiempo.

En el periodo 1988-2003 el proceso de contención del gasto público, aunado a la venta de paraestatales, las cuales pasaron de 1 155 en 1982 a 207 en 2003, permitió reducir la deuda pública neta a 20.2% del PIB (véase cuadro 2). Como resultado del mencionado proceso la participación porcentual del sector público en el PIB se ha contraído, llevando a limitar su influencia en la actividad productiva. Así, mientras que en 1988 el consumo del gobierno representaba 10.3% del PIB, en 2003 ese porcentaje fue de sólo 6.7. Por su parte, la inversión pública, que en 1980 ascendía a 10.6% del PIB, en 2003 se ubicó en apenas 2% (véase cuadro 3).7

Cuadro 2 Finanzas públicas (1980-2003)

| Año | Porcentaje del PIB | Número de entidades del sector público | ||

| Equilibrio público | Gasto neto total | Deuda pública neta | ||

| 1980 | −7.0 | 32.5 | 25.4 | — |

| 1981 | −13.4 | 37.9 | 28.6 | — |

| 1982 | −15.9 | 44.2 | 51.2 | 1 155 |

| 1983 | −8.2 | 40.7 | 59.3 | — |

| 1984 | −8.1 | 38.5 | 56.4 | — |

| 1985 | −9.0 | 36.7 | 56.5 | 1 044 |

| 1986 | −15.4 | 40.3 | 78.6 | — |

| 1987 | −15.2 | 41.6 | 74.4 | — |

| 1988 | −11.8 | 38.1 | 63.5 | — |

| 1989 | −5.2 | 31.9 | 56.6 | — |

| 1990 | −3.6 | 28.5 | 45.1 | 549 |

| 1991 | −1.4 | 24.0 | 32.4 | 418 |

| 1992 | 0.4 | 23.0 | 21.8 | 328 |

| 1993 | 0.7 | 22.8 | 18.8 | 270 |

| 1994 | −0.1 | 23.1 | 31.2 | 258 |

| 1995 | 0.0 | 23.4 | 35.7 | 252 |

| 1996 | 0.0 | 23.3 | 25.8 | 239 |

| 1997 | −0.7 | 23.8 | 20.7 | 229 |

| 1998 | −1.3 | 21.6 | 22.6 | 232 |

| 1999 | −1.1 | 22.3 | 21.0 | 261 |

| 2000 | −1.1 | 22.6 | 20.1 | 236 |

| 2001 | −0.7 | 22.8 | 20.2 | 202 |

| 2002 | −0.6 | 24.1 | 22.1 | 205 |

| 2003 | −0.5 | 24.0 | 20.2 | 207 |

Fuente: Presidencia de la República (2003) y SHCP (2004).

Cuadro 3 Variables macroeconómicas (1980-2003)

| Año | Porcentaje de crecimiento real | Porcentaje del PIB |

Generación neta de puestos de

ocupación (miles de personas) |

Tasa de desempleo abierto en áreas

urbanas (porcentaje) |

|||

| Producto interno bruto | PIB per capita | Consumo de gobierno | Inversión pública | ||||

| 1980 | 8.3 | — | — | 10.6 | 801.7 | — | |

| 1981 | 8.5 | 5.1 | — | 12.0 | — | — | |

| 1982 | −0.5 | −4.1 | — | 9.8 | — | — | |

| 1983 | −3.5 | −6.2 | — | 6.6 | — | — | |

| 1984 | 3.4 | 1.3 | — | 6.6 | — | — | |

| 1985 | 2.2 | 1.0 | — | 6.5 | 750.1 | — | |

| 1986 | −3.1 | −3.4 | — | 5.8 | — | — | |

| 1987 | 1.7 | −2.2 | — | 5.1 | — | — | |

| 1988 | 1.3 | −0.4 | 10.3 | 3.5 | — | — | |

| 1989 | 4.2 | 2.1 | 9.9 | 3.5 | — | — | |

| 1990 | 5.1 | 3.0 | 9.6 | 3.7 | 585.0 | 2.7 | |

| 1991 | 4.2 | 2.2 | 9.6 | 3.5 | 643.5 | 2.7 | |

| 1992 | 3.6 | 1.7 | 9.2 | 3.2 | 207.8 | 2.8 | |

| 1993 | 2.0 | 0.1 | 9.3 | 3.2 | −17.9 | 3.4 | |

| 1994 | 4.4 | 2.6 | 8.9 | 4.0 | 87.6 | 3.7 | |

| 1995 | −6.2 | −7.7 | 9.5 | 3.0 | −509.3 | 6.2 | |

| 1996 | 5.2 | 3.5 | 8.7 | 2.4 | 364.6 | 5.5 | |

| 1997 | 6.8 | 5.2 | 8.2 | 2.4 | 914.6 | 3.7 | |

| 1998 | 5.0 | 3.5 | 7.8 | 2.1 | 970.3 | 3.2 | |

| 1999 | 3.6 | 2.2 | 7.7 | 2.1 | 816.4 | 2.5 | |

| 2000 | 6.6 | 5.2 | 7.1 | 2.5 | 879.9 | 2.2 | |

| 2001 | −0.2 | −1.4 | 7.1 | 2.2 | −123.3 | 2.4 | |

| 2002 | 0.9 | −0.4 | 6.9 | 2.3 | −207.8 | 2.7 | |

| 2003 | 1.3 | −0.4 | 6.7 | 2.0 | 24.1 | 2.9 | |

Fuente: INEGI (2004) y SCHP (1989).

Durante el decenio de los ochenta el PIB tuvo un crecimiento real promedio anual de 1.8%, mientras que en el de los noventa, incluyendo el año 2000, creció 3.7%. Lo anterior indica que la disciplina fiscal, y por ende un mayor ahorro público, disminuyó la demanda de financiación y la competencia que el gobierno ejercía frente al sector privado por fondos prestables, lo que incidió positivamente en la inversión privada y la actividad productiva. No obstante lo anterior, el mantenimiento de la estrategia de estabilización presupuestaria durante el periodo 2001-2003 ya no contribuyó al aumento de la producción, la cual sólo presentó un pequeño crecimiento en el periodo de 0.7% real en promedio. Este crecimiento débil contribuyó al deterioro del PIB per capita, con una pérdida real promedio de 0.7% en esos años, después de haberse incrementado 2% real en promedio anual de 1990 a 2000.

Un menor gasto público respecto al PIB (principalmente el destinado a inversión, como se explica líneas abajo), se ha sumado a otros factores que debilitan el crecimiento económico y la generación de empleos, sobre todo en los años recientes en los que la actividad productiva se ha estancado. Durante ese periodo se han registrado disminuciones netas en los puestos de trabajo y se han alcanzado altas tasas de desempleo abierto (véase cuadro 3). No obstante lo anterior, la estrategia presupuestaria ha contribuido a mantener el flujo de ca ja de las finanzas públicas en equilibrio, con lo cual se ha fortalecido la estabilidad económica como condición necesaria, aunque no suficiente, para mejorar el bienestar social. Por ello, se requiere analizar el destino de los distintos componentes del gasto para determinar si la estrategia presupuestaria está contribuyendo o no al desarrollo social y productivo del país.

IV. Política presupuestaria como instrumento de redistribución

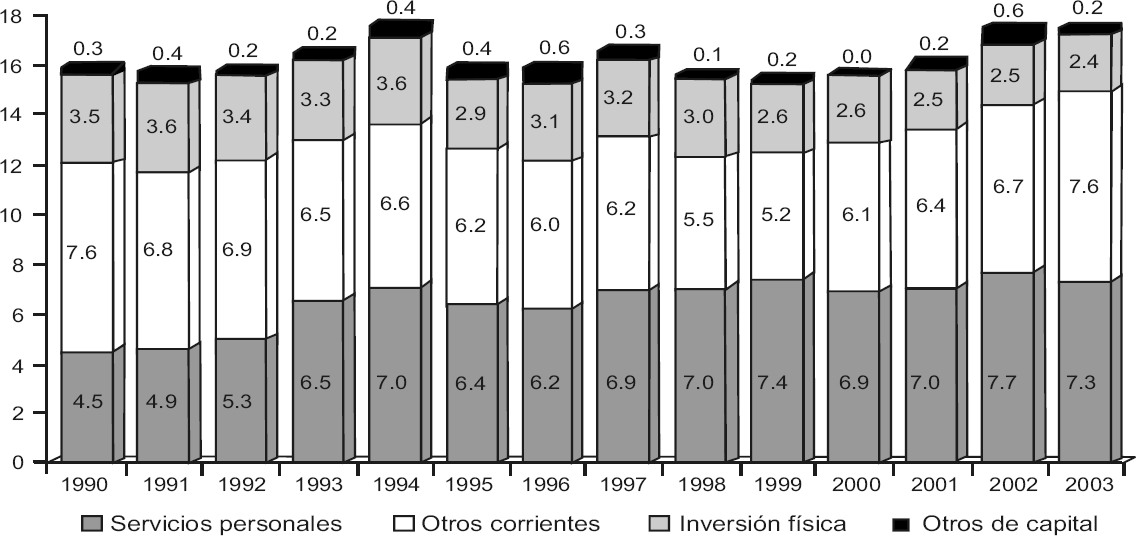

La clasificación económica del gasto programable muestra, en términos generales, durante el periodo 1990-2003 una tendencia creciente del gasto corriente como porcentaje del PIB, en particular, del gasto que se destina a servicios personales y a pensiones (véase gráfica 2). Asimismo, se observa una tendencia decreciente del gasto de capital, el cual se integró en lo fundamental por el componente que se destina a la inversión física.

Fuente: SHCP (2000) y (2001) y Presidencia de la República (2003).

Gráfica 2 Gasto programable (1990-2000). Clasificación económica. (Porcentajes del PIB)

La disminución relativa que ha resentido la inversión del sector público puede estar influyendo de manera adversa sobre el desarrollo económico, en virtud de que la falta de infraestructura social incrementa la brecha que existe entre su dotación y la tasa de crecimiento poblacional, lo que contribuye a ampliar los rezagos sociales.

La reducción proporcional del gasto de inversión en infraestructura física también podría estar ocasionando una menor suficiencia y calidad de los bienes y servicios que se ofrecen a la población y, de manera muy significativa, estaría afectando la productividad de las actividades económicas, con el consecuente deterioro de la competitividad de la economía nacional.8 A su vez, la reducida inversión en infraestructura tanto física como social, podría estar incidiendo negativamente en el desarrollo regional de la nación, ensanchando las brechas existentes, a lo cual también contribuiría que los proyectos no están sustentados en criterios de evaluación socioeconómica y rentabilidad social.

Más aún, la inversión física presupuestaria del gobierno federal ha absorbido montos inferiores a los recursos provenientes del petróleo más el endeudamiento neto, cuyo origen es el ahorro cautivo de los fondos de pensión. Ello implica el desvío de los recursos que tendrían que estarse destinando a incrementar los activos de la nación para aumentar la productividad. En su lugar, dichos fondos se orientan a gastos de consumo. Cabe destacar que en la medida en que la extracción de hidrocarburos no se transforme en su totalidad en activos de alta productividad, significa que los mexicanos están consumiendo el patrimonio nacional.

La consecuencia de lo anterior es grave. Significa que la operación de las funciones gubernamentales no alcanza a cubrirse con los ingresos recurrentes provenientes de las contribuciones, como lo hace cualquier país que no tiene petróleo, lo que afecta a las próximas generaciones. La situación es aún peor si se considera que el monto de la inversión física y financiera no sólo es menor al ingreso obtenido por los derechos y los aprovechamientos generados por la explotación petrolera. El saldo deficitario es aún más grande si se contrasta el gasto de capital con los ingresos por renta petrolera más el endeudamiento. Este es el concepto de déficit relevante para el país, el cual ascendió en 2003 a 3.4% del PIB (véase cuadro 4).

Cuadro 4 Saldo de acumulación de capital del gobierno Federal (1983-2003). (Porcentaje del PIB)

| Año |

Derechos por

hidrocarburos (a) |

Endeudamiento

neto (b) |

Total (c) = (a) + (b) |

Gasto de

capital (d) |

Saldo (e) = (d) − (c) |

| 1983 | 6.2 | 5.7 | 11.9 | 4.3 | −7.6 |

| 1984 | 5.5 | 5.3 | 10.8 | 3.8 | −7.0 |

| 1985 | 5.6 | 7.1 | 12.6 | 3.7 | −8.9 |

| 1986 | 3.5 | 11.1 | 14.6 | 3.4 | −11.2 |

| 1987 | 4.8 | 13.9 | 18.8 | 3.0 | −15.7 |

| 1988 | 3.2 | 8.2 | 11.4 | 2.1 | −9.2 |

| 1989 | 3.3 | 3.5 | 6.8 | 2.2 | −4.7 |

| 1990 | 3.5 | 4.2 | 7.7 | 2.3 | −5.4 |

| 1991 | 3.3 | −1.4 | 1.9 | 2.1 | 0.2 |

| 1992 | 3.0 | −3.7 | −0.7 | 2.0 | 2.7 |

| 1993 | 2.7 | −0.8 | 2.0 | 2.2 | 0.2 |

| 1994 | 2.2 | 0.3 | 2.4 | 2.4 | 0.0 |

| 1995 | 3.5 | 1.4 | 5.0 | 1.9 | −3.1 |

| 1996 | 4.2 | 0.7 | 4.9 | 1.9 | −3.0 |

| 1997 | 3.9 | 0.5 | 4.3 | 1.9 | −2.4 |

| 1998 | 2.3 | 2.2 | 4.5 | 1.7 | −2.8 |

| 1999 | 2.0 | 1.8 | 3.7 | 1.6 | −2.2 |

| 2000 | 3.6 | 1.5 | 5.1 | 1.6 | −3.6 |

| 2001 | 3.2 | 1.1 | 4.3 | 1.7 | −2.6 |

| 2002 | 2.3 | 1.9 | 4.1 | 2.1 | −2.1 |

| 2003 | 3.8 | 1.4 | 5.2 | 2.1 | −3.1 |

Fuente: SHCP, Cuenta de la Hacienda Pública Federal, varios números. SCHP, Presupuesto de Egresos de la Federación, varios ejercicios fiscales. SHCP (2004b).

De hecho, la anterior es la expresión mínima del tamaño de la reforma a la hacienda pública que necesita el país. Y todos los mexicanos tienen que contribuir a sufragar los gastos de operación del gobierno. En conclusión, puede afirmarse que las finanzas públicas no son sanas más que en términos de flujo de caja. No lo son en términos de unos estados financieros que evalúen adecuadamente la disminución del patrimonio y el incremento en los pasivos contingentes. En otras palabras, se viene juntando desde hace casi un decenio un déficit de acumulación de capital público que impide el crecimiento económico e inhibe la productividad de las actividades económicas.

En virtud de lo anterior se requiere modificar la estrategia presupuestaria de manera que el crecimiento económico del país disponga de una plataforma más sólida, como resultado de una mayor y mejor infraestructura pública construida con recursos públicos y privados. A su vez, esos elementos permitirán el desarrollo de las ventajas competitivas del país en general y de sus regiones en particular.

Clasificación funcional del gasto programable

Por lo que respecta a la clasificación funcional del gasto programable es importante destacar que mientras la mayoría de los países financian el costo de operación de las funciones de desarrollo social (educación, salud y seguridad social) con impuestos, en México la recaudación del ISR y el IVA es insuficiente para ello, por lo que se tiene que utilizar la renta petrolera como fuente de financiación (véase cuadro 5).

Cuadro 5 Impuestos, funciones básicas del Estado y costo financiero (1990-2000). (Porcentaje del PIB)

| Año |

ISR (a) |

IVA (b) |

IEPS (c) |

Total (d) = (a) + (b) + (c) |

Funciones básicas del

Estado

a (e) |

Costo

financiero (f) |

Total (g) = (e) + (f) |

Relación (h) = (d) − (g) |

| 1990 | 4.9 | 3.5 | 1.3 | 9.7 | 5.8 | 10.1 | 15.9 | −6.2 |

| 1991 | 4.6 | 3.2 | 1.0 | 8.8 | 6.5 | 6.0 | 12.4 | −3.6 |

| 1992 | 5.2 | 2.7 | 1.6 | 9.5 | 7.1 | 4.5 | 11.6 | −2.2 |

| 1993 | 5.3 | 2.8 | 1.5 | 9.7 | 8.0 | 2.8 | 10.8 | −1.2 |

| 1994 | 5.1 | 2.7 | 2.0 | 9.8 | 7.4 | 2.4 | 9.9 | −0.1 |

| 1995 | 4.0 | 2.8 | 1.4 | 8.2 | 6.8 | 4.6 | 11.3 | −3.2 |

| 1996 | 3.8 | 2.9 | 1.2 | 7.9 | 6.6 | 4.3 | 10.9 | −3.1 |

| 1997 | 4.2 | 3.1 | 1.4 | 8.8 | 6.6 | 3.9 | 10.5 | −1.8 |

| 1998 | 4.4 | 3.1 | 2.0 | 9.5 | 6.9 | 2.8 | 9.7 | −0.2 |

| 1999 | 4.7 | 3.3 | 2.3 | 10.3 | 7.0 | 3.6 | 10.5 | −0.2 |

| 2000 | 4.7 | 3.5 | 1.5 | 9.6 | 6.7 | 3.7 | 10.4 | −0.8 |

| 2001 | 4.9 | 3.6 | 1.9 | 10.5 | 7.2 | 3.2 | 10.4 | 0.1 |

| 2002 | 5.2 | 3.6 | 2.2 | 11.0 | 7.2 | 2.9 | 10.1 | 0.8 |

Fuente: SHCP, Cuenta de la Hacienda Pública Federal, varios números.

a Incluye las funciones de educación, salud, soberanía del territorio nacional, procuración e impartición de justicia.

Si bien en el periodo 1990-2002 no se observó una tendencia desfavorable del gasto en desarrollo social, cabe reconocer que la expansión del gasto en estas funciones se financió básicamente con la reducción del costo financiero de la deuda. Visto el panorama desde este ángulo, la estabilización macroeconómica y la disciplina monetaria han permitido posponer la inevitable mejora del sistema tributario y el problema de su baja recaudación. Además, las prioridades de atención del sector público han tendido a materializarse en resultados pobres respecto a la población objetivo, dentro de los cuales destacan los que se mencionan a continuación.

En materia de educación, la tasa de analfabetismo se mantiene cercana a 8.5%. La escolaridad promedio nacional es de 7.9 años, en tanto que la de los principales socios comerciales de México es de 15 años. Hay además grandes diferencias regionales; mientras en Baja California Sur 97.2% de los alumnos inscritos en primaria la terminan, en Guerrero lo hace sólo 79.3%. En el periodo 2000-2003 los indicadores de matrícula del sistema escolarizado -promedio de escolaridad, índice de analfabetismo y eficiencia terminal- presentaron una mejoría inercial, más que una originada por la instrumentación de políticas públicas para aumentar la calidad de los programas y materiales educativos, y la capacitación de los maestros (véase cuadro 6).

Cuadro 6 Indicadores sociales (2000-2003)

| 2000 | 2001 | 2002 | 2003 | ||

| Educación | |||||

| Matrícula del sistema escolarizado (millones de alumnos) | 29.6 | 30.1 | 30.8 | 31.5 | |

| Promedio de escolaridad (grados) | 7.6 | 7.7 | 7.8 | 7.9 | |

| Índice de analfabetismo (porcentajes) | 9.2 | 9.0 | 8.8 | 8.5 | |

| Eficiencia terminal (primaria) | 86.3 | 87.7 | 88.0 | 89.7 | |

| Salud | |||||

| Esperanza de vida al nacer (años) | 74.0 | 74.3 | 74.6 | 74.9 | |

| Total de consultas por habitante | 2.3 | 2.4 | 2.4 | 2.5 | |

| Médicos por cada 100 mil habitantes | 136.7 | 136.8 | 136.3 | 134.6 | |

| Enfermeras por cada 100 mil habitantes | 186.2 | 185.3 | 184.9 | 182.7 | |

| Camas por cada 100 mil habitantes | 74.8 | 74.7 | 74.3 | 73.4 | |

| Análisis clínicos por cada 100 mil habitantes | 1.8 | 1.8 | 1.8 | 1.7 | |

Fuente: Presidencia de la República (2003).

Cabe destacar que la relativamente baja escolaridad puede considerarse como uno de los elementos que han influido de manera más desfavorable en la productividad y el bienestar de los habitantes del país. Estudios empíricos han demostrado que la escolaridad, en especial de primaria y secundaria, contribuye en importante medida a la actividad productiva de los países. Los que han logrado reducir el analfabetismo han obtenido, en el corto plazo, ingresos más altos y un crecimiento sostenido. Ello se debe a que existe una correlación sólida entre inversión en educación básica y crecimiento económico, tanto en los países desarrollados como en los subdesarrollados. En este sentido, se ha constatado que los países que logran una escolaridad más alta crecen con mayor rapidez, debido a que el capital humano propicia el uso de tecnologías avanzadas.

Respecto al sector salud se estima que más de tres millones de habitantes aún no tienen acceso a los servicios correspondientes. Si bien la esperanza de vida en México alcanzó 74.9 años en 2003, el índice de mortalidad infantil se ubicó en 20.5%, muy alto si se le compara con el que tienen otros países de desarrollo similar como Chile, para el cual dicho indicador es 12%. Además, los indicadores de la oferta institucional se han deteriorado. Así lo sugiere la disminución de médicos, enfermeras, camas y análisis clínicos por cada 100 mil habitantes que ocurrió durante el periodo 2000-2003 (véase cuadro 6). Lo anterior, a pesar de que se ha demostrado que las condiciones de salud y nutrición, al influir en la potencialidad física e intelectual de los individuos, contribuyen de manera importante al aprovechamiento estudiantil y a la productividad laboral y, por ende, al crecimiento económico y bienestar social.

Por lo que corresponde a la seguridad social la estructura demográfica señala que en el futuro próximo la tasa de crecimiento de la población pensionada será mayor que la de la población activa. Previsiblemente el fenómeno incidirá en los sistemas de pensiones. Aunque al respecto ya se han considerado medidas para proteger a los trabajadores incluidos en el apartado “A” del artículo 123 constitucional, falta reestructurar los sistemas de pensiones para los servidores públicos de los tres estratos de gobierno y los de los maestros de las universidades de los estados.

En cuanto a indicadores de infraestructura también existe un cierto rezago, debido a que 10.8% de los mexicanos carecen de servicio de agua potable y 23.1% del de alcantarillado (véase cuadro 7). Más aún, en materia de generación, trasmisión y distribución de energía eléctrica hubo un retroceso de 4.2% en términos reales en el periodo 2000-2003, a pesar de la importancia que tiene ese insumo para las actividades industriales, comerciales y de servicios.

Cuadro 7 Indicadores de infraestructura (2000-2003)

| 2000 | 2001 | 2002 | 2003 | ||

| Agua | |||||

| Población con servicios de agua potable (porcentajes) | 88.5 | 89.0 | 89.0 | 89.2 | |

| Población con servicios de alcantarillado (porcentajes) | 76.5 | 76.9 | 76.9 | 76.9 | |

| Electricidad | |||||

| Generación, trasmisión y distribución de energía eléctrica (miles de pesos a precios de 1993 | 18 384 597 | 18 133 873 | 18 909 282 | 17 650 969 | |

Fuente: Presidencia de la República (2003).

Cubrir las necesidades mencionadas demandaría cuantiosas erogaciones adicionales al gasto actual. Muchas de esas necesidades son difíciles de expresar en términos monetarios, puesto que al atender unas se descuidarían otras. Es el caso del agua potable y del alcantarillado, que tienen un efecto favorable en la salud pública y la educación. Asimismo, la falta de un sistema de evaluación de costos sociales dificulta estimar los requerimientos de gasto para atenderlas.

Enfrentar las necesidades de la población, dada la actual estructura fiscal, demanda recursos adicionales provenientes de los impuestos. Por tanto, es necesario aumentar la recaudación. Otra opción consistiría en incrementar la productividad de las erogaciones, puesto que continuar reduciendo el gasto puede afectar la operación del gobierno, debido al escaso margen de maniobra de que dispone el presupuesto y a lo pequeño que es el gasto público en comparación con el tamaño de la economía. Por tanto, una estrategia que combinara ambas opciones sería la más indicada.

V. Efectos de los programas sociales en el bienestar

Si bien con base en el análisis expuesto es posible llegar a ciertas conclusiones respecto a la efectividad de la estrategia presupuestaria con fines redistributivos, existen estudios en los que se demuestra, con instrumentos estadísticos, los efectos que tienen los programas sociales más importantes en la distribución del ingreso y el bienestar de la población. En ellos se estiman los beneficios provenientes del gasto público en hogares y personas con el fin de cuantificar el alcance de los instrumentos de gasto público. Es el caso de un estudio realizado por el gobierno de México, del cual se mencionan a continuación las principales conclusiones.9 El estudio presenta los resultados de la distribución del gasto público en los siguientes rubros: educación, salud, pensiones y transferencias de los programas Oportunidades y Procampo para el año 2002, considerando la distribución en deciles de los hogares y la población.

En materia de educación se obtuvo que el gasto destinado a los niveles de preescolar y primaria es claramente progresivo en términos absolutos, y es moderado y muy regresivo, respectivamente, para la educación media superior y superior. La distribución del gasto público total en educación es casi perfectamente proporcional o neutral. Los programas llamados de apoyo escolar -becas- son un importante instrumento respecto a la demanda para incrementar la participación de los grupos de menores ingresos en los servicios de educación pública. El programa Oportunidades es por mucho el mayor esfuerzo para brindar apoyos escolares en México, tanto en términos de cobertura como de presupuesto. Además, este programa es muy progresivo, mientras que otros de ese género son regresivos. En ambos casos, la progresividad es significativamente menor en los hogares rurales en comparación con los urbanos.

En salud el subsidio a los servicios para la población abierta es muy progresivo, mientras que el subsidio de los servicios de salud para la población asegurada es regresivo en términos absolutos (pero no en términos relativos respecto al ingreso), sobre todo en el caso de los trabajadores del Estado (ISSSTE). La distribución del gasto público total en salud resultó un poco regresiva, pero neutral si no se consideran las contribuciones privadas al IMSS.

Por lo que respecta a las pensiones se tiene lo siguiente: dado que la estructura de la cobertura de las dos principales instituciones de seguridad social es regresiva, la distribución del gasto en ese concepto resulta muy regresiva si se supone que ésta es aproximada por la distribución de los beneficiarios (y por tanto por la distribución del ingreso por pensiones). La distribución de derechohabientes del ISSSTE resultó considerablemente más regresiva que la distribución de derechohabientes del IMSS. Por su parte, la distribución de pensionados actuales del ISSSTE resultó aún más regresiva (y en su mayoría es sólo urbana). De los programas de pensiones el del ISSSTE resultó el más regresivo de todos los considerados, por tanto algunos recursos asignados al sistema de pensiones del ISSSTE contribuyen a incrementar la desigualdad social.

Las transferencias que se otorgan mediante el programa Oportunidades son muy progresivas y pese a la ampliación de su cobertura al medio urbano aún posee una significativa presencia en las localidades rurales. Sin embargo, se requiere una mayor efectividad en su focalización, ya que 15% de la población beneficiaria se encuentra ubicada en hogares de ingresos más o menos altos. En contraste, las transferencias que otorga Procampo son claramente progresivas, ya que esta tendencia posee limitaciones que provienen de que la asignación de los recursos se determine en función de la extensión de tierra cultivada, lo que hace que el decil más rico de los productores se beneficie de manera importante. Sin embargo, dado que los agricultores en condiciones de pobreza representan una gran proporción dentro del total de los que se dedican al cultivo de productos básicos, los pobres se benefician de 33% de las transferencias. La distribución es más regresiva en las áreas urbanas que en las rurales, en donde los pobres sólo reciben 15 y 26%, respectivamente, de los beneficios.

El efecto redistributivo total revela que la política fiscal de México ha tenido un efecto positivo en la distribución del ingreso. La razón es que los deciles de mayores ingresos contribuyen en una mayor proporción a la recaudación y son quienes menos se benefician, en términos relativos, del gasto social. Lo inverso ocurre con los deciles de menores ingresos: contribuyen en una menor proporción a la recaudación y se benefician más que proporcionalmente del gasto social. Estos resultados permiten inferir un importante papel redistributivo de la política fiscal, en particular por la vertiente del gasto público que se orientó al apoyo de los programas de educación básica, salud a la población abierta y programas focalizados como Oportunidades.

VI. La reforma presupuestaria pendiente

El propósito fundamental de la estrategia presupuestaria debe ser aumentar la productividad de las erogaciones, para lo cual se requiere vigilar su composición, destino, uso y eficiencia. Para lograrlo resulta imperativo que sólo los programas y proyectos de menor costo y mayor efectividad se privilegien en el presupuesto de egresos de la federación. Si se quiere que esto sea posible, resulta necesaria una reforma presupuestaria orientada a mejorar la manera de asignar, administrar, controlar y evaluar la aplicación de los recursos públicos. La finalidad será profundizar los alcances de la reforma que se inició en 1996, la cual introdujo dos innovaciones para orientar las etapas del proceso hacia la obtención de resultados: la nueva estructura programática (NEP) y el sistema de evaluación del desempeño (SED).10 Cabe destacar al respecto que esa reforma se centró en las instituciones que regulan el proceso presupuestario, con objeto de introducir incentivos que incidieran en el desempeño de la administración pública e incrementasen la transparencia en la asignación del gasto y en su ejercicio, como base para aumentar la confianza de la población en el gobierno.11 No obstante, aún queda pendiente de evaluar tanto la distribución de las responsabilidades entre los tres estratos de gobierno, como el modo más adecuado de financiarlas.

Además, dado que en la actualidad se vive en un sistema de contrapesos en la Cámara de Diputados, es indispensable que el Poder Ejecutivo Federal mejore sus procesos y sistemas para que los representantes de la sociedad tengan más y mejores elementos con los cuales juzgar el proyecto de presupuesto de egresos de la federación. Esto requiere que los distintos organismos sustantivos del gobierno Federal cuenten con mejores mecanismos para saber qué es lo que se espera de ellos y qué es lo que necesitan para cumplir con su encomienda. La misma exigencia es aplicable a los poderes Legislativo y Judicial.

La autonomía de los poderes no significa que no deban presentar cuentas a la sociedad. Esta rendición de cuentas debe darse con respecto a los programas y actividades que realizan y a los recursos públicos que emplean. Tampoco significa que no deban contar con medios para planear sus actividades. En el caso de los gobiernos estatales y municipales, en los años recientes se ha incrementado el monto de las transferencias federales que reciben, sin que hayan realizado reformas dirigidas a mejorar la transparencia de los procesos presupuestarios y la presentación de las cuentas públicas.

Resulta fundamental continuar acotando la discrecionalidad del poder Ejecutivo en el manejo de los recursos públicos para consolidar la democracia en México. Sin embargo, lo mismo debería exigirse al poder Legislativo, actor también central del proceso presupuestario. Durante las discusiones y aprobaciones del presupuesto, la Cámara de Diputados ha decidido reasignar recursos de algunos programas y sectores a otros. Pero al hacerlo se ha omitido cumplir con las formalidades previstas en la Ley de Presupuesto, Contabilidad y Gasto Público Federal, puesto que no ha mediado un análisis de los costos de oportunidad y de los beneficios provenientes de las reasignaciones efectuadas.

Para incrementar la calidad de la discusión del presupuesto, la Cámara de Diputados tiene que plantear los ajustes que sugiera al proyecto de presupuesto de egresos de la federación, acompañados de la información de los costos y beneficios esperados de las opciones posibles y no basar sus propuestas sólo en aumentos o disminuciones de gasto en determinados rubros. Una vez seleccionada la opción, el Legislativo tendría que ponderar la con las posibilidades de aumentar gravámenes, incrementar el acervo de la deuda o disminuir, en beneficio de otros, los recursos destinados a determinados sectores, pero con criterios objetivos. La anterior labor implicaría llegar a consensos en los siguientes puntos esenciales: las bases generales en las que se apoyarán las finanzas públicas, las metas del equilibrio fiscal y de la política de deuda pública y un lenguaje común para definir las prioridades y las opciones, así como los criterios de asignación de los recursos con base en los costos económicos y beneficios sociales.

Conclusiones y recomendaciones

En México la estrategia presupuestaria ha tenido un papel relevante como instrumento para alcanzar y mantener la estabilidad económica. No obstante, su efectividad como medio para promover el desarrollo productivo y social del país ha sido limitada. Dentro de su composición se ha privilegiado el gasto corriente, en particular el que se destina a servicios personales, en detrimento del gasto de inversión. Lo anterior, con sus consecuentes efectos negativos en la ampliación y mantenimiento del acervo de infraestructura, la disminución de costos y el mejoramiento de las condiciones de productividad, empleo y competitividad en la economía. Más aún, en años recientes la inversión física presupuestaria del gobierno Federal ha sido considerablemente menor a la suma de los ingresos provenientes de los derechos por hidrocarburos más el endeudamiento neto, lo cual implica un consumo excesivo a expensas del patrimonio colectivo de las generaciones futuras.

Se observa también la debilidad de la hacienda pública si se analiza la financiación de la clasificación funcional del gasto programable. A diferencia de lo que ocurre en otros países, en México el costo de operación de las funciones de desarrollo social (educación, salud y seguridad social) no se alcanza a cubrir con la recaudación del ISR y del IVA, por lo que se tiene que utilizar la renta petrolera. Por otra parte, las limitantes de la estrategia presupuestaria en cuanto a su propósito redistributivo son evidentes: los indicadores de educación presentan solamente una mejoría inercial, mientras que los de salud un claro deterioro. En lo que corresponde a los indicadores de infraestructura, existe cierto estancamiento en los porcentajes de la población con servicios de agua potable y alcantarillado, y un retroceso en los indicadores relativos a la generación, trasmisión y distribución de energía eléctrica. A su vez, si bien hay elementos que sugieren que algunos programas sociales han contribuido a mejorar la distribución del ingreso en el país, se requiere un mayor esfuerzo por concentrar el gasto público en los programas de más alta progresividad. Este último es el caso de los de educación básica, salud a la población abierta y educación, salud y alimentación dirigidos a la población en pobreza extrema.

A partir de lo expuesto, es claro que resulta necesario modificar la estrategia presupuestaria de manera que se cambie la composición del destino del gasto. El objetivo es acelerar el crecimiento económico de la nación, destinando una mayor proporción de los recursos públicos a la inversión, con el fin de mejorar la competitividad en el país y de fomentar el desarrollo de sus regiones. A su vez, se requiere favorecer el gasto destinado al desarrollo social. El objetivo es crear las condiciones que permitan aumentar la productividad, el ingreso de los individuos y el bienestar de la población. Es importante tener en cuenta que el gasto en desarrollo social constituye el principal mecanismo para la formación de capital humano. Al aumentar las capacidades productivas de los individuos, las erogaciones de esta naturaleza incrementan la productividad de la economía en su conjunto. Así, el gasto en desarrollo social favorece el crecimiento económico tanto como la inversión física, pero con un efecto redistributivo tangible.

Consecuentemente, el propósito debe ser que la estrategia presupuestaria ejerza sus funciones redistributivas para: i) incrementar la calidad del gasto público, de manera que permita maximizar el efecto económico y social de las erogaciones en cualquier parte del territorio nacional, lo que asegura que cualquier ciudadano goce de un mínimo de bienestar, independientemente de la entidad federativa o municipio donde habite, y ii) ampliar y mejorar la calidad de los bienes y servicios públicos con una perspectiva regional, para que lleguen a donde todavía no existen.

No obstante, para hacer frente a las necesidades de la población resulta necesario, dada la actual estructura fiscal, aumentar la recaudación y la productividad de las erogaciones, mas no continuar reduciendo el gasto. Además, toda vez que en la actualidad se vive un sistema de contrapesos en la Cámara de Diputados, es indispensable incrementar en un sentido amplio la transparencia y la rendición de cuentas. Es decir, la transparencia y rendición de cuentas debe abarcar tanto a los poderes Ejecutivo, Legislativo y Judicial, como a los organismos autónomos y a los estratos de gobierno estatales y municipales. A su vez, resulta fundamental que la Cámara de Diputados, en su calidad de actor central en el proceso presupuestario, de termine la reasignación de recursos con base en un sólido análisis de los costos de oportunidad y los beneficios de las reasignaciones.