nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C51, C52, E52, E58.

Introducción

Uno de los temas macroeconómicos recurrentes gira alrededor de la capacidad de la política monetaria para afectar la trayectoria de la actividad económica. Los monetaristas arguyen que el dinero podría afectar las variables económicas reales en el corto plazo, pero sólo a la inflación en el largo plazo. La escuela de expectativas racionales o de los nuevos clásicos ha extendido dichos argumentos y afirma que sólo las medidas de política no anticipadas pueden afectar la economía real, mientras que las esperadas sólo afectan el nivel general de precios. Por otro lado, la corriente keynesiana plantea la existencia de problemas de ajustes en los mercados para rebatir la proposición respecto a la inefectividad de la política monetaria.

Una dimensión adicional de esta controversia es la utilización de funciones de reacción (o reglas) por parte de las autoridades monetarias para alcanzar los objetivos de crecimiento sostenido en la economía y control de la inflación, principalmente del tipo propuesto por Taylor (1993) para la economía de los Estados Unidos. En economías abiertas y dolarizadas es necesario, además, considerar la trasmisión de los efectos de las medidas de políticas del exterior.

En particular, esta investigación examina los efectos de la política monetaria de los Estados Unidos, por medio de la tasa de interés, en la inflación y el desempleo en Puerto Rico, que es una economía pequeña, abierta y dolarizada. El trabajo difiere de otras investigaciones realizadas para la isla que utilizan los agregados monetarios como instrumentos de política monetaria (véase, por ejemplo, Rodríguez, 2002; Colón y Martínez, 1999; Alameda, 2000, y Toledo, 1996 y 2002).

La sección I presenta una breve revisión bibliográfica, mientras que en la II se analiza algunos aspectos de la economía de Puerto Rico que le sirve como marco de referencia a los lectores que no estén muy relacionados con ese país. En la sección III se presenta un modelo teórico de oferta y demanda agregada adaptado a algunas particularidades de la economía examinada, que fundamenta el análisis empírico reseñado en la sección IV. Un resumen de la investigación y algunas conclusiones se encuentran al final del artículo.

I. Revisión bibliográfica

Los efectos de la política monetaria en la actividad económica han sido ampliamente examinados en la bibliografía, aunque todavía no existe un consenso respecto a la capacidad de ésta para alterar la trayectoria de la economía. En los Estados Unidos, hasta el decenio de los ochenta, se consideraban los agregados monetarios (M1 o M2) como los mejores indicadores de esas políticas. Sin embargo, Sims (1980) y Litterman y Weiss (1985) encontraron que la capacidad del dinero para afectar la economía se reduce significativamente al incluir alguna tasa de interés en el análisis empírico. McCallum (1983) afirmó que esos resultados obedecen a que los cambios en las tasas de interés de corto plazo reflejan mejor el comportamiento de las autoridades monetarias que la evolución del acervo monetario.

Este planteamiento se fundamenta en que en los recientes decenios el banco central de los Estados Unidos ha utilizado la tasa de interés de los fondos federales como un objetivo intermedio de sus acciones de política. Bernanke y Blinder (1992) observaron que dicha tasa de interés es un mejor pronosticador de la actividad económica que otras tasas de interés y que M1 o M2. Hallazgos similares se encuentran en Balke y Emery (1994). Taylor (1993), por otro lado, sostiene que la Reserva Federal fija la tasa de interés nominal para controlar la inflación y el crecimiento de la economía. Este autor formula una relación de la forma:

en la que

Actualmente, existen otros trabajos del tema, aplicados a economías pequeñas, pero que lo tratan de manera distinta de la aquí expuesta. Algunos señalan que debe implantarse una regla de política monetaria en la cual se incluya el tipo de cambio (Florián, 2002; Sánchez-Fung, 2001; Winkelried, 2000; Graziani, 2002), mientras otros miden el efecto de la política monetaria en distintas regiones geográficas (Favero y Giavazzi, 1999; Arnold y Vrugt, 2002; Carlino, 1998). Por otra parte, autores como Chappell y Turner (2003)) proponen que se consideren otras medidas como una curva LM con un valor fijo del agregado monetario.

Sin embargo, de los trabajos reseñados en el último párrafo se infiere dos puntos sobresalientes: la utilización de la tasa de interés como instrumento u objetivo operacional de la política monetaria y el reconocimiento de la existencia de asimetrías en los efectos de la política monetaria. En esas investigaciones se destaca tres fuentes principales de tales desigualdades: el porcentaje de empresas pequeñas, la composición industrial y la proporción de consumidores que son acreedores o deudores, en cada país. La primera razón se relaciona con el canal del crédito: las economías con un mayor número de productores que dependen de los préstamos bancarios para financiar sus proyectos de inversión serán más sensibles a la política monetaria. Las otras dos consideran los efectos de la política monetaria por medio del mecanismo de trasmisión tradicional de la tasa de interés; las demandas de distintos productos tienen diferentes grados de elasticidad respecto a la tasa de interés, además esta variable representa un costo para los que toman prestado pero un ingreso para los prestamistas. El resultado final de la política dependerá, entonces, de la situación en que se encuentre el país examinado. Por tanto, aunque existen numerosos estudios en los que se ha examinado el papel de la política monetaria en la actividad económica, es pertinente examinar sus efectos en regiones o economías en las cuales no ha sido evaluado del todo su repercusión, ya que los resultados no forzosamente coincidirán con los encontrados en la bibliografía.

II. Visión panorámica de la economía de Puerto Rico

A partir de la segunda Guerra Mundial Puerto Rico experimentó un periodo de industrialización con tasas de crecimiento anual promedio alrededor de 4.9%. Sin embargo, desde el embargo petrolero de 1973, la economía ha entrado en un periodo de estancamiento económico significativo. No obstante, un estudio de la situación económica de la isla preparado por Tobin en 1976 (conocido como el Informe Tobin) reconoce que las causas principales de este estancamiento son la alta vinculación económica que tiene con los Estados Unidos y la imposibilidad de una política económica autónoma. Como ejemplo señala que con la llegada de los estadunidenses en 1898 se comienza a utilizar el dólar como moneda en la isla, y se permite el libre flujo de capital, trabajo, bienes y servicios entre las dos economías. Dos resultados de estas acciones son que Puerto Rico no tiene capacidad para monetizar sus deudas y que su acervo de dinero depende de la política monetaria de los Estados Unidos.

Al igual que en dicho informe, en gran parte de la bibliografía relacionada con el desempeño de la economía de Puerto Rico (Vietorisz y Goldsmith, 1976; Villamil, 1976; Dietz, 1989 y 1993; Centro de Estudios de la Realidad Puertorriqueña (Cerep), 1984; Marqués, 1993; Peat Marwick, 1996; Quiñones, 1993; Consejo de Desarrollo Estratégico para Puerto Rico, 1991; Ruiz y Zalacaín, 1996) se ha resaltado el vínculo entre el estancamiento económico de la isla y sus relaciones políticas con los Estados Unidos. Las consideraciones al respecto pueden dividirse en dos grandes grupos (Meléndez, 1988; Luciano, 2005). El primer grupo de economistas1 atribuye la inestabilidad a un deterioro de las ventajas comparativas de la isla y al tipo de política económica establecida en los Estados Unidos. El segundo grupo2 la atribuye a la dependencia económica, con lo cual la inversión de capital estadunidense representa una fuga de capital, en términos de ganancias que salen del país; la dependencia en materias primas y fuentes de energía cada vez más costosas, y una estructura productiva orientada a los mercados externos, sobre todo al de los Estados Unidos, con pocos vínculos con la economía interna. No obstante, este planteamiento fue refutado por Luciano (2005).

A manera de síntesis, las características principales de la economía de Puerto Rico son: i) un territorio autónomo que pertenece a los Estados Unidos; ii) utiliza el dólar de los Estados Unidos como moneda y está sujeto a las regulaciones bancarias de los Estados Unidos; iii) la política monetaria de los Estados Unidos determina las condiciones económicas de la isla; iv) existe libre comercio entre las economías de los Estados Unidos y la isla; v) altas tasas de desempleo; la tasa promedio anual más baja desde los años cincuenta ha sido 10%; vi) bajas tasas de crecimiento económico a partir de los años setenta; vii) alta concentración de empresas estadunidenses principalmente en los sectores de manufactura y comercio.

III. Fundamentos teóricos

Esta sección presenta un esquema general de un modelo teórico estándar que sugiere las variables que se deben utilizar en el análisis empírico. Considérese dos economías (que se pueden interpretar como países o regiones dentro de un país), la I y la X, que mantienen vínculos y su relación se basa principalmente en las siguientes tres características: i) I utiliza la moneda de X, ii) el sistema bancario de I está integrado al de X y iii) X establece unilateralmente las regulaciones en el sistema bancario de I. Una implicación importante de estas características es que el país importador de la moneda no puede utilizar política monetaria para estabilizar su economía y, por lo contrario, las medidas de dichas políticas del país X se trasmiten a la primera economía. Observe que el banco central del país X puede afectar la economía de I por medio de los tres instrumentos tradicionales de política monetaria: operaciones de mercado abierto, tasa de interés de descuento y la tasa de reserva requerida, lo que no sucede en la mayoría de las economías dolarizadas.

Supóngase que los agentes del país I: i) forman sus expectativas de acuerdo con la hipótesis de expectativas racionales; ii) advienen al conocimiento del estado de la economía del país X sólo por medio de los efectos de la política monetaria en su economía; iii) conocen la estructura de la economía y los valores de las variables realizados hasta principios de cada periodo t, y iv) que las siguientes ecuaciones son útiles para describir la economía del país I (importador de moneda):

Todas las variables están expresadas en logaritmos; el asterisco denota los niveles de equilibrio compatibles con el pleno empleo, y es la producción agregada real, p son los precios, m representa un agregado monetario, v es la velocidad del dinero, u es la tasa de desempleo,

La ecuación (2) es la oferta agregada de Lucas en la cual la producción siempre se encuentra en pleno empleo, excepto cuando los agentes se equivocan anticipando los precios. La demanda agregada descrita en (3) parte de la versión sencilla de la ecuación cuantitativa del dinero. En el modelo se permite que estas dos ecuaciones sean afectadas por impulsos estocásticos. Se presume que en la economía I existe una relación estable entre la producción y la tasa de desempleo o que rige la ley de Okun, que relaciona la producción con la tasa de desempleo [ecuación (4)]. La quinta ecuación indica que la oferta monetaria del país I

En cuanto al país exportador de la moneda, se presume que:

en que r es la tasa de interés que el banco central usa como instrumento de política monetaria y

Se supone que los agentes económicos forman sus expectativas de acuerdo con la hipótesis de expectativas racionales. En este modelo el conjunto de información

La ecuación (2) puede reescribirse como la curva de Phillips si se realizan algunas transformaciones:

i) Primero se despeja (2) por el nivel de precios y se resta

en la que

La ecuación (9) resume el lado de la oferta de la economía I.

Al examinar la demanda, si se hallan las primeras diferencias

Para relacionar la política monetaria de X con la actividad económica en I se sustituye (6) en (7) y se obtiene:

Sustituyendo (11) en (10), considerando la relación entre la producción y la tasa de desempleo [dada por (4)] y presumiendo que la economía siempre se encuentra cerca de su nivel de pleno empleo, la demanda agregada en la economía I se puede aproximar por:

Así que el sistema que nos interesa consiste de las ecuaciones (6), (9) y (13). Sin embargo, las primeras dos ecuaciones incluyen las expectativas de precios, por lo que es necesario incorporar las mismas con expectativas racionales ya que utilizarán toda la información del sistema para anticipar esta variable tal que:

Sustituyendo esta ecuación en (9) y (13) se obtiene un modelo de vectores autorregresivos parcial el cual se puede definir como:

en que

IV. Evidencia empírica

Usando el modelo de la sección anterior, dado por (15), se analizaron los efectos de la tasa de los fondos federales de los Estados Unidos en la economía de Puerto Rico. Se estimaron dos variaciones de éste con base en la utilización de la tasa de interés corriente o los valores provistos por la regla de Taylor. Esta modificación se realizó para descartar el efecto de algunos errores de especificaciones en los resultados. La estimación se efectuó con datos mensuales para el periodo 1980:1-2002:1; la inflación se midió como la tasa de crecimiento del índice de precios del consumidor; los elementos de estación se anularon con la técnica de promedios móviles.

1. La tasa de interés de los fondos federales y la economía de Puerto Rico

Esta subsección se dedica al análisis estadístico de la relación entre tres variables económicas: la tasa inflacionaria de Puerto Rico (IN PR ), la tasa de desempleo en Puerto Rico (TD PR ) y la tasa de los fondos federales de los Estados Unidos (R Fed ). Las primeras dos variables son indicadores del estado de la actividad económica en Puerto Rico, mientras que la tasa de interés de los fondos federales se podría interpretar como un indicador de la política monetaria de los Estados Unidos.

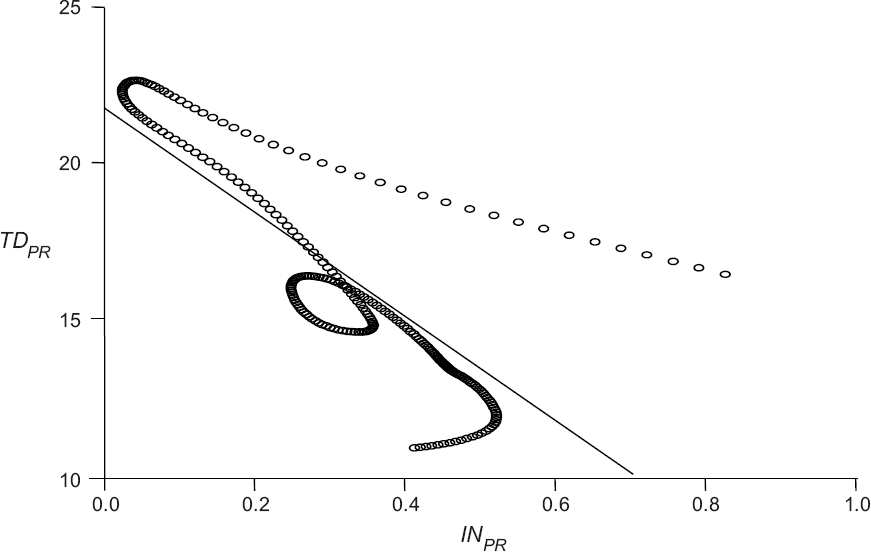

En el cuadro 1 se presenta las correlaciones contemporáneas de las variables del sistema. En el cuadro 1 y la gráfica 1 se observa que existe una relación negativa entre IN PR y TD PR , como sugiere la curva de Phillips. La relación contemporánea entre TD PR y R Fed es positiva como se esperaría, mientras que la correlación entre IN PR y R Fed es también positiva débil. Sin embargo, es necesario destacar que: i) pueden existir rezagos en esta relación y ii), de acuerdo con la teoría de expectativas racionales, sólo la parte esperada de la política monetaria afecta la inflación corriente. Como se observa en la gráfica 2 la tasa de interés de los fondos federales, la tasa de inflación y la tasa de desempleo muestran fluctuaciones cíclicas a lo largo del tiempo. De un examen visual de la gráfica 2 se podría inferir que en gran parte del periodo las fluctuaciones de la tasa de interés de los fondos federales parecen preceder las de las otras dos variables.

Cuadro 1 Matriz de correlación contemporánea

| Variable | INPR | TDPR | RFed |

| IN PR | 1.00 | −0.28 | 0.15 |

| TD PR | * | 1.00 | 0.51 |

| R Fed | * | * | 1.00 |

Gráfica 2 Tasa de interés de los fondos federales de los Estados Unidos, tasa de inflación y tasa de desempleo en Puerto Rico

Para examinar más pormenorizadamente las relaciones entre las variables se estimaron sus correlogramas (véase cuadro 2). La correlación rezagada mide la relación lineal de los valores contemporáneos de R Fed con los valores pasados de cada una de las otras dos variables del sistema, lo que pudiera indicar la existencia de una función de reacción de la política monetaria. Por ejemplo, si el Fed toma sus decisiones de política con base en la evolución de la economía en los Estados Unidos (que pudiera estar correlacionada con la de Puerto Rico), los valores actuales del indicador de este tipo de política económica dependerían del estado pasado de la economía. Sin embargo, como el objetivo de las medidas es afectar la economía, entonces la trayectoria futura de la misma dependería de la intervención. Esta última situación se reflejaría en las correlaciones adelantadas de las variables que describen la actividad económica con los valores corrientes de los instrumentos de política monetaria. Se observa una relación positiva con una persistencia alta entre R Fed y TD PR . Los coeficientes de las correlaciones adelantadas exhiben valores más altos que los rezagados. Esto sugiere que TD PR responde a los valores pasados de R Fed . El efecto máximo de esta relación ocurre al cabo de dos años.

Cuadro 2 Correlograma cruzado entre la tasa de los fondos federales de los Estados Unidos y la tasa de desempleo y la de inflación en Puerto Rico

| I | Inflación | Tasa de desempleo | |||

| Rezago(i) | Adelanto(i) | Rezago(i) | Adelanto(i) | ||

| 1 | 0.16 | 0.10 | 0.47 | 0.51 | |

| 4 | 0.17 | 0.02 | 0.41 | 0.57 | |

| 6 | 0.15 | −0.02 | 0.38 | 0.61 | |

| 12 | 0.14 | −0.11 | 0.31 | 0.71 | |

| 24 | 0.04 | −0.22 | 0.26 | 0.75 | |

| 36 | 0.02 | −0.23 | 0.26 | 0.66 | |

Por otro lado, el Correlograma de IN PR y R Fed revela dos puntos importantes. En primer lugar, la magnitud de las correlaciones adelantadas de IN PR con R Fed es más alta que la rezagada a partir del rezago 24. En segundo lugar, las correlaciones rezagadas son positivas, mientras que las adelantadas son negativas a partir del sexto rezago. Estas relaciones pudieran ser consecuencia de la utilización de una regla de realimentación por parte del banco central de los Estados Unidos.5 Con ese régimen, las altas tasas de inflación conducen a la implantación de medidas de política para aumentar las tasas de interés con el objetivo de controlar el fenómeno inflacionario, lo que explica las correlaciones rezagadas positivas. Si la política es efectiva entonces se reduciría la tasa de inflación en el futuro, lo que se reflejaría en correlaciones adelantadas negativas.

Evidencia adicional para esta relación se obtuvo al examinar más a fondo el efecto de la tasa de interés de los fondos federales, mediante la estimación de un modelo de vectores autorregresivos parcial compuesto por las tres variables examinadas (R Fed , IN PR , TD PR ), con 12 rezagos:6

Según las pruebas ADF y PP, sintetizadas en el cuadro 3, las variables de estudio son series de orden I(0). Por lo que, la estimación mediante vectores autorregresivos es la adecuada.

Cuadro 3 Orden de integración de las series mediante la prueba Dickey-Fuller aumentada (ADF) y Phillips Perron (PP) a 12 rezagos

| Variable | ADF(12) | PP(12) |

| R Fed | −2.576* | −3.942* |

| IN PR | −2.572* | −7.201* |

| TD PR | 2.023* | −7.344* |

* Confianza a 95 por ciento.

La interpretación de estos modelos es muy difícil debido a la gran cantidad de parámetros que se estima. En el cuadro 4 se resumen algunos de los resultados de la estimación. Se observa que la ecuación de la inflación exhibe un coeficiente de determinación bajo, tal vez porque la influencia se vea en el rezago vigésimo cuarto, pero la ecuación de desempleo se ajustó muy bien a los datos.

Cuadro 4 Pruebas Wald de no causalidad y R 2

| Ecuación | Excluir |

Estadístico |

Valor P |

| IN PR | R Fed | 13.73 | 0.00 |

| R 2 = 0.19 | TD PR | 21.12 | 0.00 |

| Ambas | 30.44 | 0.00 | |

| TD PR | R Fed | 4.65 | 0.32 |

| R 2 = 0.95 | IN PR | 4.82 | 0.21 |

| Ambas | 14.82 | 0.06 |

La prueba Wald de exclusión puede interpretarse como de no causalidad en el sentido de Granger, ya que determina la relevancia de las variables en cada ecuación. Esta prueba supone que la información pertinente para la proyección de la inflación y el desempleo no se encuentra solamente en las fluctuaciones de la tasa de los fondos federales. La hipótesis nula en el procedimiento es que los coeficientes de los rezagos de cada una de las variables son iguales a 0. Como se observa en el cuadro 4, el estadístico

Por otra parte, la representación de promedios móviles es un instrumento importante para examinar la interacción entre variables. Los coeficientes, generados en los modelos de tipo vectores de medias móviles (VMM), pueden utilizarse para generar los efectos de las repercusiones en la pauta de tiempo de las series. Los parámetros de los VMM se conocen como los multiplicadores de efecto (Enders, 1995).

Los efectos de un impulso en una unidad de la varianza del término de error en un VAR se pueden obtener por la suma apropiada de los coeficientes de la función impulso-respuesta, es decir, por los parámetros del VMM. Graficar este impulso-respuesta es una manera práctica para representar visualmente el comportamiento de las series respecto a varios efectos.

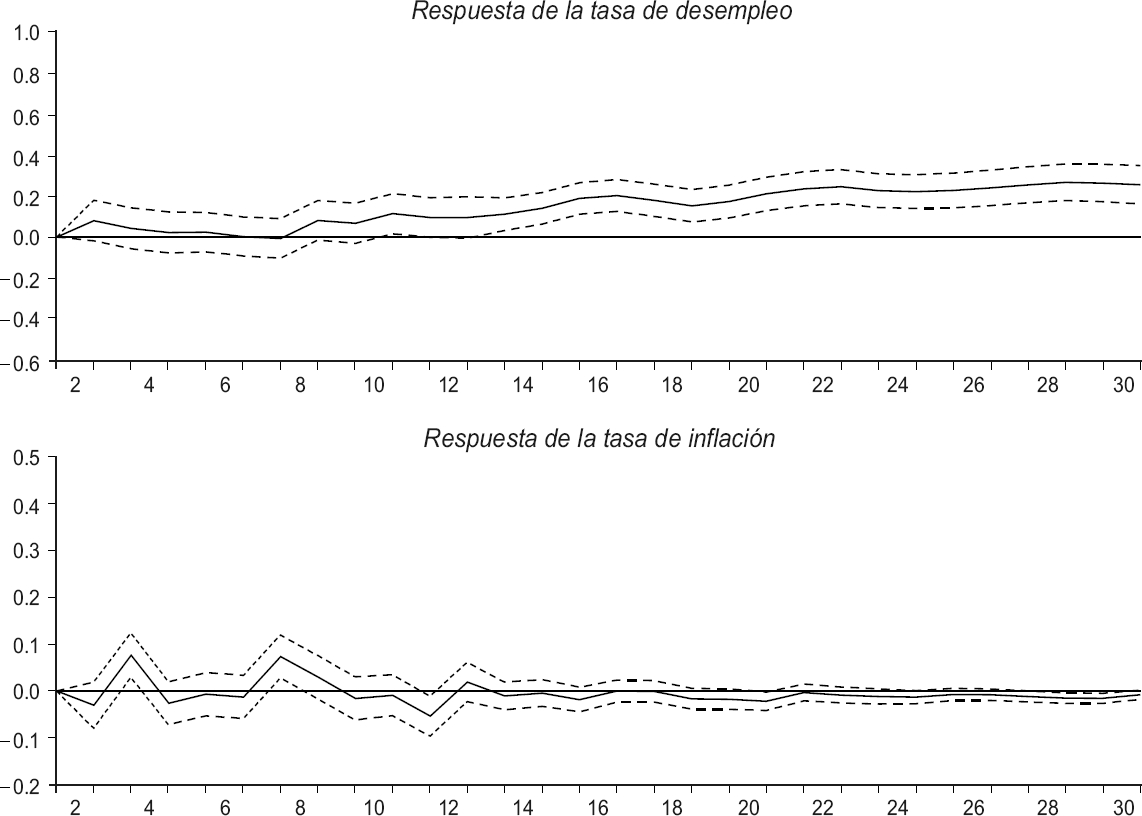

La gráfica 3 muestra la respuesta dinámica de la tasa de inflación y la tasa de desempleo en Puerto Rico a un aumento inesperado en la tasa de interés de los fondos federales. Como se observa, la tasa de desempleo aumenta como respuesta al incremento en R Fed como se esperaría. En el caso de la tasa inflacionaria, la respuesta se mantiene en un parámetro oscilatorio, entre valores positivos y negativos, hasta el rezago de 12 meses y luego estadísticamente hablando llega a 0.

Gráfica 3 Respuesta dinámica de la tasa de inflación y la tasa de desempleo a un aumento inesperado en la tasa de interés de los fondos federales (dos desviaciones estándar)

La función de la descomposición de varianza del error de proyección (FDVEP) recoge la proporción de las desviaciones de una variable de su tendencia de largo plazo que es explicada por innovaciones en cada una de las variables del sistema. Al examinar la FDVEP de TD PR se encuentra que al cabo de 24 meses la mayor parte de la varianza del error de proyección es explicada por la misma variable; sin embargo, esto disminuye a medida que se incrementan los rezagos aunque no en todos los casos. Sin embargo, respecto a las innovaciones en R Fed ocurre lo contrario y para el rezago 24, cerca de 32.4% de la varianza del error de proyección de TD PR es explicada por esta variable. En el caso de IN PR se encuentra que al mismo horizonte de tiempo cerca de 6% de la variancia del error de proyección es explicada por R Fed . Aunque este valor aumentó en el rezago 20 a 7.74% y se mantuvo más o menos constante en el rezago 24 (7.60 por ciento).

Cuadro 5 Descomposición de la varianza del error de proyección. Modelo de vectores autorregresivos parcial: [TDPR, RFed, INPR]

| Ecuación | Periodo | Impulsos en | ||

| INPR | TDPR | RFed | ||

| R Fed | 1 | 0.00 | 0.00 | 100.00 |

| 10 | 0.00 | 0.00 | 100.00 | |

| 20 | 0.00 | 0.00 | 100.00 | |

| 24 | 0.00 | 0.00 | 100.00 | |

| TD PR | 1 | 0.00 | 100.00 | 0.00 |

| 10 | 0.26 | 50.64 | 49.11 | |

| 20 | 0.19 | 62.73 | 37.08 | |

| 24 | 0.17 | 67.47 | 32.37 | |

| IN PR | 1 | 100.00 | 0.00 | 0.00 |

| 10 | 96.37 | 0.34 | 3.62 | |

| 20 | 90.64 | 1.80 | 7.74 | |

| 24 | 90.45 | 1.92 | 7.60 | |

Los resultados de la descomposición de varianza del error de proyección sugieren la consideración de una gran interacción entre las variables, en particular los choques de R Fed respecto a TD PR , para los últimos rezagos, en un horizonte de dos años. Para el mismo periodo, aproximadamente 10% de la varianza del error de proyección en IN PR es explicada por los choques monetarios estimados por R Fed . Así que, de acuerdo con estas estimaciones los efectos más significativos en ambas variables ocurren con meses de rezago.

2. La regla de Taylor y la economía de Puerto Rico

En trabajos empíricos la regla de Taylor, dada por la ecuación (1), ha sido modificada de varias maneras, en particular en términos del grado de apertura, expectativas, fundamentos microeconómicos y ajustes econométricos (Taylor, 2001; Ball, 2001). Sin embargo, las aplicaciones de esta y la mayoría de las reglas de política monetaria propuestas parten de la existencia de una relación entre la tasa de interés y un conjunto de variables del sector real (Taylor, 2001). Una de las modificaciones de la regla de Taylor que ha podido integrar los aspectos mencionados líneas arriba, que se ajusta más al modelo teórico, fue desarrollada por Stock y Watson (2001), quienes la expresan como:

en la que

Esta regla ha sido planteada como una en la cual las autoridades monetarias reaccionan a información pasada de la tasa de inflación y desempleo. Actualmente existe un consenso entre los macroeconometristas de que la regla de Taylor varíe de manera que incluya la reacción de la Reserva Federal a las proyecciones de inflación y empleo.

En este trabajo, como primera etapa, la ecuación (18) fue utilizada para estimar la tasa de interés de los fondos federales (R Taylor ) predicha por la regla. Luego se estimó un modelo de vectores autorregresivos parcial de la forma:

en que el subscrito R Taylor,t sirve para distinguir los parámetros de este modelo con los presentados en (2). De la misma manera que en R Fed , IN PR y TD PR dicha variable tiene un orden de integración I(0) de acuerdo con las pruebas ADF(−3.175) y PP(−3.942). En el cuadro 6 se observa que, al igual que con R Fed , existe una relación negativa entre TD PR e IN PR , aunque un tanto débil. La relación entre TD PR y la R Taylor es positiva y muy fuerte y la de IN PR y la R Taylor es positiva y un tanto débil.

Cuadro 6 Matriz de correlación contemporánea

| Variable | INPR | TDPR | RTaylor |

| IN PR | 1 | −0.29 | 0.18 |

| TD PR | * | 1 | 0.79 |

| R Taylor | * | * | 1 |

El cuadro 7 muestra una relación positiva con una persistencia alta entre la R Taylor y TD PR . Al igual que en el primer modelo, los coeficientes de las correlaciones adelantadas exhiben valores más altos que los rezagados. Esto sugiere que TD PR responde a los valores pasados de la determinación de dicha regla de política monetaria. Sin embargo, el efecto máximo de esta relación ocurre al cabo de 14 meses. Al igual que en el primer modelo, los cambios en R Taylor preceden a IN PR . Este cuadro 7 muestra la efectividad de la política monetaria ya que, al igual que en R Fed , las altas tasas de inflación en el pasado podrían provocar una política para aumentar las tasas de interés con el objetivo de controlar el fenómeno inflacionario.

Cuadro 7 Correlograma cruzado entre la regla de Taylor y la tasa de desempleo y la tasa de inflación en Puerto Rico

| i | Inflación | Tasa de desempleo | |||

| Rezago(i) | Adelanto(i) | Rezago(i) | Adelanto(i) | ||

| 1 | 0.18 | −0.19 | 0.59 | 0.61 | |

| 4 | 0.17 | −0.20 | 0.54 | 0.63 | |

| 6 | 0.21 | −0.21 | 0.51 | 0.64 | |

| 12 | 0.15 | −0.25 | 0.45 | 0.66 | |

| 14 | 0.10 | −0.25 | 0.42 | 0.67 | |

| 24 | 0.02 | −0.24 | 0.35 | 0.64 | |

| 36 | 0.21 | −0.22 | 0.28 | 0.54 | |

Según el cuadro 8 la ecuación de la inflación exhibe un coeficiente de determinación bajo, mientras que la ecuación del desempleo se ajustó muy bien a los datos. Además, según la prueba Wald, los resultados de este modelo revelan la importancia de las variables en el modelo.

Cuadro 8 Pruebas Wald de no causalidad y R 2

| Ecuación | Excluir |

Estadístico |

Valor P |

| IN PR | R Taylor | 34.64 | 0.00 |

| R 2 = 0.26 | TD PR | 22.51 | 0.03 |

| Ambas | 79.80 | 0.00 | |

| TD PR | Taylor | 30.73 | 0.00 |

| R 2 = 0.96 | IN PR | 30.98 | 0.00 |

| Ambas | 54.34 | 0.00 |

La respuesta dinámica de TD PR e IN PR a un aumento inesperado en R Taylor es muy parecida a la presentada en el modelo de vectores autorregresivos parcial de la sección anterior. Esto no sólo corrobora el buen ajuste de la R Taylor a los movimientos de la tasa de los fondos federales sino que comprueba que TD PR aumenta como respuesta al incremento en R Fed como se esperaría. En el caso de IN PR , la respuesta promedio muestra oscilaciones similares a la del modelo anterior. Sin embargo, éstas persisten por un periodo más prolongado.

De acuerdo con el cuadro 9 la descomposición de varianza del error de proyección sugiere la consideración de una gran interacción entre las variables, en especial los choques de la regla de Taylor (es decir, choques de política monetaria una vez que la tasa de interés se desvíe de la regla de Taylor). Respecto a la tasa de desempleo, R Taylor explica gran parte de la varianza del error en su proyección, sobre todo en los primeros rezagos, para un horizonte de dos años. En el mismo horizonte de tiempo, 33% de la varianza del error de proyección en la tasa de inflación se explica por los choques monetarios estimados por la regla de Taylor.

Gráfica 4 Respuesta dinámica de la tasa de inflación y la tasa de desempleo a un aumento inesperado en la regla de Taylor (dos desviaciones estándar)

Cuadro 9 Descomposición de la varianza del error de proyección. Modelo: [RTaylor, INPR, TDPR]

| Ecuación | Periodo | RTaylor | INPR | TDPR |

| R Taylor | 1 | 100 | 0.00 | 0.00 |

| 10 | 100 | 0.00 | 0.00 | |

| 20 | 100 | 0.00 | 0.00 | |

| 24 | 100 | 0.00 | 0.00 | |

| IN PR | 1 | 0.00 | 100.00 | 0.00 |

| 10 | 42.16 | 40.35 | 17.45 | |

| 20 | 38.08 | 13.61 | 48.25 | |

| 24 | 52.57 | 12.98 | 35.13 | |

| TD PR | 1 | 0.00 | 0.00 | 100.00 |

| 10 | 36.23 | 3.38 | 60.43 | |

| 20 | 45.97 | 6.81 | 42.22 | |

| 24 | 49.25 | 7.71 | 43.03 |

Al comparar estos resultados con el modelo anterior se encuentra que el efecto de innovaciones de la política monetaria de los Estados Unidos en los dos indicadores de la economía de Puerto Rico aumentan al utilizar la R Taylor . En el caso de IN PR , el valor de la FDVEP al horizonte de proyección de 10 meses aumenta de 0 a 42.86, para luego disminuir a 38.08 y después incrementarse a 52.57. La evaluación de esa misma función para TD PR indica que en un horizonte de proyección de 10 meses aumenta de 0 a 36.23%, para luego incrementarse hasta 49.25%. Así que, de acuerdo con estas estimaciones, la política monetaria tiene un gran efecto tanto en el sector real como en la inflación y los efectos más significativos en ambas variables ocurren de manera rezagada.

Comentarios finales

En este trabajo se investigaron los efectos de la política monetaria implantada por los Estados Unidos en la economía de Puerto Rico como ejemplo de una economía totalmente dolarizada (una región en cuanto a la política monetaria). Como parte del trabajo se esquematizó un modelo teórico en el que los agentes forman sus expectativas de manera racional de acuerdo con la interacción entre dos economías: una exportadora de la moneda y otra importadora. Los resultados del modelo sugirieron analizar la interacción de las variables locales y el instrumento de política monetaria del país exportador de la moneda. Para aplicar los resultados al caso Puerto Rico-Estado Unidos se construyeron dos modelos de vectores autorregresivos parciales, compuestos por la tasa inflacionaria y la tasa de desempleo de Puerto Rico como indicadores de la actividad económica, y la tasa de los fondos federales como medida de la política monetaria. La diferencia entre los dos sistemas consistió en que uno utilizó la tasa de los fondos federales y el otro sustituyó dicha variable con la estimación obtenida por medio de la regla de Taylor (1993), según propuesta por Stock y Watson (2001). El segundo modelo pretendió separar los efectos de la política monetaria de las repercusiones de los mercados financieros en la tasa de interés.

A la luz de los resultados de los análisis empíricos, las acciones anticipadas y no anticipadas de la política monetaria de los Estados Unidos anteceden los movimientos de las variables locales. Los hallazgos de la estimación evidencian además que la tasa de desempleo en Puerto Rico responde a la tasa de interés de préstamos interbancarios de los Estados Unidos, independientemente de la manera en que se modele la relación. Sin embargo, el efecto en la inflación depende de la utilización o no de la regla de Taylor. Cuando se utiliza esa regla de realimentación se encuentra que una porción significativa de las desviaciones de la tasa inflacionaria de su tendencia de crecimiento de largo plazo se explica por los impulsos en los intereses, lo que no sucede cuando se utilizan los valores observados de dicha variable.

Estos resultados implican que la economía de la isla es afectada por la política monetaria estadunidense y sugieren que, al menos cuando se utiliza la tasa de interés como objetivo operacional de dicha política, la misma afecta la economía real de la isla. Cualquier aplicación de política monetaria se trasmite de manera directa a corto plazo en los precios y a largo plazo en el sector real.