nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: O16, O54, G1.

Introducción

El artículo está organizado alrededor de dos premisas centrales. La primera afirma que el avance de las microfinanzas representa una dimensión importante en el proceso de desarrollo financiero de cualquier país de ingresos bajos e instituciones incompletas. Las microfinanzas son una manera de completar este proceso, que no sólo agrega facetas de gran valor social sino que también fortalece el progreso del resto del sistema financiero. La segunda premisa afirma que las contribuciones de las microfinanzas bolivianas al desarrollo financiero han sido excepcionales. El propósito del artículo, al examinar estas contribuciones, es extraer lecciones para otros países latinoamericanos, donde las microfinanzas están logrando un auge creciente (Marulanda y Otero, 2005) y donde pueden llegar a tener un papel semejante.

1. El hincapié en lo financiero

El trabajo se diferencia de otras evaluaciones de las microfinanzas por el hincapié en dimensiones críticas del progreso de un sistema financiero. Por eso, no le pone suficiente atención a otros tipos de efectos “sociales” que, si bien potencialmente importantes, son más de naturaleza no financiera (Littlefield, Morduch y Hashemi, 2003; Zeller y Meyer, 2003). El enfoque adoptado aquí, menos frecuente pero muy revelador, destaca que las influencias de las organizaciones de microfinanzas (OMF) en la modernización del sistema financiero de un país de ingresos bajos e instituciones incompletas van más allá de la incorporación —al sistema formal— de segmentos de la población hasta entonces excluidos de la cobertura de los servicios financieros. Estas influencias en la profundización financiera se acrecientan cuando las OMF son sometidas a un marco apropiado de regulación y supervisión prudencial.

En particular, además de los beneficios para la clientela directa de las OMF, el avance de este sector tiene consecuencias para el progreso de otros componentes del sistema de intermediación y para la profundización financiera como un todo. Por esta vía las microfinanzas afectan las oportunidades de un crecimiento económico sostenido y participativo de maneras todavía no reconocidas por la bibliografía del tema (Levin, 1997; Beck, Demirgüc-Kunt y Levine, 2004; Ahlin y Jiang, 2005). En cada país, la naturaleza y magnitud de estas influencias dependerán de la estructura inicial del sistema financiero y del grado de avance tecnológico y organizacional de las microfinanzas.

Primero, el artículo presenta un conjunto de criterios para juzgar los logros en la profundización financiera de cualquier país (McKinnon, 1973; Shaw, 1973; González-Vega, 2001). Luego, con base en estos criterios, describe las diferentes maneras como las microfinanzas han sido excepcionales en Bolivia. Estas características notorias reflejan circunstancias de la evolución histórica del sistema financiero en este país. A continuación, el artículo analiza tanto el ritmo de crecimiento —primero acelerado y luego sostenido— como la calidad (índices de mora) de las carteras de crédito de las OMF y los logros en su captación de fondos del público. La última parte resume las conclusiones y plantea algunas recomendaciones de política.

2. Las microfinanzas como tecnología

El término “microfinanzas” ha sido empleado con poco rigor en la bibliografía popular y profesional. En sentido estricto, aquí entendemos como microfinanzas la oferta de uno o más de toda una gama de servicios financieros, proporcionados mediante la aplicación de innovadoras tecnologías de crédito y de prestación de otros servicios, en circunstancias en las que, con las tecnologías bancarias tradicionales, esta prestación no se podría hacer rentable o sosteniblemente (González-Vega, 2003). Estas dificultades surgen de la pobreza e informalidad del segmento de la población atendida y de otras características (en particular, el pequeño tamaño) de las transacciones y la dificultad de evaluar los riesgos asociados.

El hincapié en las innovaciones en tecnologías de crédito permite recabar y usar información, introducir incentivos de cumplimiento en los contratos y encontrar maneras de hacerlos valer más apropiadas a las características de la clientela y que permitan elaborar servicios financieros que respondan de manera más adecuada a las legítimas demandas de las poblaciones de escasos recursos, tradicionalmente excluidas del acceso al sector financiero. En particular, interesa la oferta de servicios financieros a trabajadores independientes que operan pequeños negocios familiares. Estos servicios pueden ser ofrecidos y las innovaciones necesarias para hacerlo con éxito pueden ser adoptadas por una amplia gama de entidades (Christen, Rosenberg y Jayadeva, 2004), desde bancos hasta organizaciones no gubernamentales (ONG). En el artículo, se entiende por organizaciones de microfinanzas al conjunto de entidades que se especializan en la prestación de este tipo de servicios financieros, usando las innovaciones en tecnologías de crédito relacionadas internacionalmente con las microfinanzas y apropiadas para el diferente perfil de riesgo de estas clientelas.

3. No todas las entidades no bancarias son de microfinanzas

Primero, el análisis de la prueba estadística destaca diferencias entre varias clases de fondos financieros privados (FFP), un tipo de licencia de operación creado originalmente para las microfinanzas en Bolivia (Arriola, 2004). Si bien diversos intermediarios financieros se han acogido a esta licencia, como entidades no bancarias reguladas por la Superintendencia de Bancos y Entidades Financieras (SBEF), se han dado importantes diferencias en su desempeño. Estas diferencias están íntimamente vinculadas con el grado en que intermediarios específicos han respondido a características esenciales que consideramos que definen a las organizaciones de microfinanzas.

Estas características definitorias se refieren, además de los elementos críticos innovadores de la tecnología de crédito usada, a dimensiones de la elaboración institucional de las organizaciones, relacionadas con su estructura de propiedad y de gobierno, que también son críticas al explicar las diferencias de desempeño. Así, entre los FFP bolivianos, este artículo distingue un grupo que, junto con el Banco Solidario, S. A. (BancoSol), aquí se designa como las organizaciones tradicionales de microfinanzas, por su apego a estos atributos. Al hacer esta distinción, el análisis evidencia la importancia de las tecnologías de crédito, es decir, los criterios, pasos y procedimientos adoptados para enfrentar los desafíos de información, incentivos y cumplimiento característicos de los contratos de crédito (Navajas, Conning y González-Vega, 2003). Este hincapié permite observar que, incluso entre las OMF tradicionales, hay diferencias de evolución y desempeño que pueden ser explicadas por distintos grados de solidez de las tecnologías de crédito —por la capacidad de éstas para conservar su eficacia durante las distintas etapas de los ciclos económicos y por sus distintos grados de vulnerabilidad ante sucesos sistémicos adversos.

4. Las microfinanzas han sido más sólidas ante la crisis

Segundo, el artículo examina el desempeño, durante la reciente crisis económica y política de Bolivia, de las OMF reguladas. Este desempeño es contrastado con el de otros sectores del sistema financiero regulado, incluyendo los bancos, cooperativas y mutuales. Una dimensión de esta evolución que ha resultado sorprendente para algunos observadores es el continuo crecimiento de las OMF durante la prolongada crisis. Es evidente, además, la inusual calidad de sus carteras. El desafío para el analista y para las autoridades monetarias y prudenciales está, precisamente, en interpretar correctamente las causas de este crecimiento y la naturaleza de los riesgos que se derivan del mismo.

Si nada más cambiase (ceteris paribus) un crecimiento muy rápido de cartera entonces debiera ser siempre fuente de preocupación (Gavin y Hausmann, 1996). La hipótesis aquí es que se han dado cambios estructurales que justifican este crecimiento. Estas circunstancias reflejan, en efecto, una verdadera transformación en el sistema financiero boliviano. El crecimiento rápido de las OMF, unido —para algunos paradójicamente— a la calidad superior de sus carteras, se ha reflejado tanto en su expansión hacia segmentos del mercado que con anterioridad eran totalmente desatendidos por otros intermediarios financieros como en cambios graduales pero irreversibles en la estructura del sistema financiero boliviano, a menos de que un sorpresivo choque regulatorio viniese a destruir los extraordinarios logros de dos decenios.

5. Cambios en la estructura financiera: Efectos agregados

En este proceso de transformación estructural del sistema financiero han ocurrido tanto efectos agregados como efectos sustitución. El principal efecto agregado ha sido la incorporación al uso de servicios financieros institucionales por parte de segmentos de la población que del todo no usaban servicios financieros antes (efecto incorporación). Desde varios puntos de vista, este aumento de la cobertura es un logro considerable.

Un segundo efecto agregado es la creación —para poblaciones que ya tenían algún contacto con entidades financieras, usualmente sólo para crédito de corto plazo— de una oferta de otros servicios a los que con anterioridad no habían tenido acceso, incluyendo nuevas dimensiones crediticias, facilidades de depósito y otros tipos de servicios financieros (efecto ampliación). Este último efecto representa una extensión de las microfinanzas más allá del microcrédito, una evolución que no estaba en la mente de los precursores pero que ha sido de gran trascendencia para el desarrollo financiero del país.

6. Cambios en la estructura financiera: Efectos sustitución

Por su parte, un primer efecto sustitución se presentó, en los pasados dos decenios, con el desplazamiento parcial de las finanzas informales y el acceso a servicios financieros en alguna medida institucionalizados (efecto sustitución de informal a formal). Este traslado indujo un cambio en los términos y condiciones a que ciertos segmentos de la población tienen acceso al crédito y ha representado uno de los elementos del abaratamiento del crédito en Bolivia. Este efecto ocurre al margen inferior de la cobertura de las microfinanzas.

Un segundo efecto sustitución se ha dado al pasar la oferta de microcrédito de entidades no reguladas a entidades reguladas, ya sea por la transformación en entidades reguladas de programas que antes operaban como ONG o como consecuencia de la mayor competitividad con que han contado algunas OMF por su condición de reguladas (efecto sustitución de no regulado a regulado). En realidad, si se compara la ausencia efectiva de microfinanzas reguladas hace poco más de un decenio con su importancia relativa ahora, este efecto ha sido considerable y ha contribuido a la institucionalización de los mercados financieros en Bolivia. Identificar correctamente los determinantes de este efecto es difícil, sin embargo, ya que los criterios —no de mercado— de asignación de algunos fondos públicos no siempre reflejan las ventajas comparativas de las distintas organizaciones favorecidas, reguladas o no reguladas. A la vez, un conjunto diverso de entidades reguladas y no reguladas muestra fortaleza y capacidad de penetración en diferentes segmentos del mercado, independientemente de la acción estatal (González-Vega y Maldonado, 2003).

Un tercer efecto sustitución se ha dado al crecer la participación relativa de las OMF tradicionales al interior del sector financiero regulado, tanto en la captación de depósitos como en la colocación de cartera de crédito (efecto sustitución de bancario a no bancario especializado). Este efecto puede ser interpretado como una transición en el sistema financiero a causa de choques tecnológicos, desde tecnologías de crédito bancarias tradicionales hasta tecnologías de crédito más apropiadas para este mercado (Villafani-Ibarnegaray y González-Vega, 2006). Esta transición se reflejó en el crecimiento rápido de las OMF, en contraste con la crisis de los bancos y el estancamiento de otros tipos de intermediarios no bancarios. Este efecto, captar clientes que los bancos abandonaron durante la crisis, ocurre al margen superior de la cobertura de las microfinanzas.

La circunstancia que se cuenta importa. No se podría escribir la historia de las microfinanzas en el mundo sin reconocer las contribuciones bolivianas. Tampoco se podría escribir la historia económica reciente de Bolivia sin resaltar el papel de las microfinanzas. No se podría entender la dirección en que el sistema financiero boliviano está evolucionando si no se entiende la influencia que tuvieron y aún tienen las entidades reguladas de microfinanzas.

I. Criterios de evaluación de un sistema financiero

El artículo busca interpretar, tanto cuantitativa como cualitativamente, las maneras como las microfinanzas han contribuido a la profundización financiera alcanzada en Bolivia. Para facilitar el análisis se definen algunos criterios generales de evaluación de un sistema financiero (González-Vega, 2001).

1. Eficiencia

Entre las características deseables que un sistema financiero debe exhibir está la eficiencia. La eficiencia se mide, usualmente, por la magnitud de los costos de operación y de los riesgos asumidos por los intermediarios financieros y, más en general, por la magnitud de los costos de transacciones en que incurren todos los participantes efectivos (o en los que incurrirían los participantes potenciales) en los mercados financieros (es decir, los depositantes, los intermediarios y los deudores).

Cuando los costos de transacciones son excesivamente grandes, muchos contratos financieros no se efectúan. En estos casos el crédito es “prohibitivamente caro” y, por esta razón, los préstamos ni siquiera se consideran. En países pobres muchos segmentos de la población no han sido atendidos y muchos servicios financieros no existen, precisamente por lo grande de los costos de transacciones. Estos costos reflejan, además de las dificultades propias de los acreedores, las limitaciones de la infraestructura física e institucional del país. Cuando se logra que los costos de transacciones disminuyan y comienzan a observarse algunos préstamos, puede afirmarse que el acceso mismo, para quienes no lo habían disfrutado hasta entonces, en efecto “ha abaratado” el crédito.

Incluso en los casos cuando existen contratos financieros, debido a la presencia de costos de transacciones altos, se observan amplias brechas entre los diferentes precios (tasas de interés), costos y rendimientos en los mercados financieros. La falta de eficiencia se refleja, en efecto, en las diversas brechas que se muestran en la gráfica 1.

a Determinación de la eficiencia de un sistema financiero por la magnitud de las brechas causadas por los costos de transacciones.

Gráfica 1 Eficiencia a

Una primera brecha, resultante de los costos de transacciones en que los deudores incurren, separa el costo total de los fondos tomados en préstamo de los pagos por intereses que el deudor hace. Estos pagos constituyen los ingresos financieros del acreedor. Una segunda brecha, resultante de los costos de transacciones en que los depositantes incurren, separa los intereses recibidos por éstos —los costos financieros del intermediario— de los rendimientos netos de los ahorros. Una tercera brecha separa los ingresos financieros de los costos financieros de los intermediarios y constituye el margen de intermediación. Esta brecha incluye los costos de movilizar fondos, los costos de prestar (tanto los costos operativos como las pérdidas por mora), así como las utilidades del intermediario.

Cuanto mayor sea la suma de estas tres brechas menos eficiente será un sistema financiero. El progreso financiero resulta sobre todo de la reducción de estas brechas. Como se muestra en la gráfica 2, esta disminución permite, simultáneamente, reducir el costo total de los fondos para los deudores y aumentar el rendimiento neto de los depósitos para los ahorradores. El aumento en la eficiencia de la intermediación financiera se convierte así en un juego de suma positiva, en el que todos los participantes se benefician. Esto contrasta con políticas de techos a las tasas de interés y otras medidas que, sin reducir efectivamente los costos, intentan cambiar los precios de los servicios financieros. Estas intervenciones resultan en juegos de suma cero, en el que si unos ganan —los subsidiados— otros pierden —los que pagan el subsidio o los que son excluidos en el acceso al crédito precisamente como consecuencia del subsidio—. Las limitaciones a las tasas de interés tienden a aumentar el racionamiento de crédito, en particular entre las clientelas marginales, con consecuencias regresivas en la distribución del ingreso (González-Vega, 1976; Adams, González-Vega y Von Pischke, 1987).

a La disminución de los costos de transacciones reduce las brechas y permite lograr simultáneamente la reducción de los costos de los préstamos y el aumento de los rendimientos de los depósitos.

Gráfica 2 Progreso financiero a

Además, los costos de transacciones de los deudores tienden a ser independientes del tamaño de los préstamos. Esta característica también distingue los costos de transacciones de los acreedores y los depositantes. En consecuencia, por peso prestado, los costos de transacciones son más altos cuanto más pequeño sea el monto del préstamo. Los costos altos de transacciones por peso constituyen la principal causa de exclusión de muchas clientelas marginales del acceso al crédito (González-Vega y González Garita, 1987).

Una mayor eficiencia en la prestación de servicios financieros a los pobres, reflejada en la disminución de cualquiera de estos costos de transacciones, representa una condición necesaria (posiblemente la más importante) para promover la equidad en el acceso al crédito. En estos casos, eficiencia y equidad van de la mano. No se puede, sin embargo, legislar la eficiencia. Los costos de transacciones no pueden ser reducidos por decreto (salvo en los casos en que resultan de regulaciones represivas, que deben ser eliminadas). La reducción de las brechas se logra únicamente con procesos de reducción de costos y de riesgos, como son las economías de escala y de ámbito, las innovaciones en tecnologías financieras, la diversificación de las carteras, las presiones de una mayor competencia y la reducción de la ineficiencia operativa, el desarrollo de la infraestructura institucional para un mejor funcionamiento de los mercados financieros, el aumento de la información disponible para tomar decisiones respecto a las transacciones financieras y otros procesos semejantes (González-Vega, 2003).

En resumen, desde la perspectiva de la eficiencia, las microfinanzas habrían contribuido al progreso del sistema financiero en la medida en que hubiesen reducido costos de transacciones, facilitando el acceso de clientelas hasta entonces excluidas, y que hubieran reducido la magnitud de las brechas que separan el costo de los fondos para los deudores de los rendimientos netos de los ahorradores.

2. Estabilidad y sostenibilidad

Entre las características deseables de un sistema financiero está la estabilidad. Las contribuciones beneficiosas de la profundización financiera a la eficiencia y la equidad podrían verse empañadas por la vulnerabilidad a las crisis sistémicas. Ante los inevitables acontecimientos exógenos adversos, como los desastres naturales, la inestabilidad política o los contagios internacionales, la posibilidad de una crisis financiera depende de la calidad de la infraestructura institucional (Demirgüc-Kunt y Detragiache, 1998). Cuando el andamiaje institucional es débil o incompleto, el concepto de contrato no está bien definido o el sistema jurídico no es sólido, la probabilidad de crisis aumenta. La estabilidad de un sistema financiero depende fundamentalmente de la calidad de las instituciones que lo sustentan.

En el mundo de las microfinanzas la contraparte de la estabilidad del sistema financiero es la sostenibilidad —autosustentabilidad— de las organizaciones. Desde una perspectiva de equidad, la sostenibilidad significa la posibilidad de cumplir plenamente con la misión de la organización, dada su capacidad para ofrecer sus servicios no sólo hoy sino también mañana. De manera fundamental, la sostenibilidad es la cualidad que amalgama la estructura de los incentivos que guían las decisiones de todos los actores de cuyo comportamiento depende el éxito de la organización (es decir, la expectativa de sostenibilidad crea incentivos compatibles). Los depositantes aportan sus ahorros, los deudores pagan sus préstamos, los empleados no se cambian a trabajar con el competidor y la organización atrae buenos gerentes y financiadores cuando existe la expectativa de que su presencia será permanente y de que sus operaciones seguirán en expansión. Una imagen de ausencia de sostenibilidad debilitaría estos incentivos y podría llevar al fracaso. A la vez, la alta rentabilidad de las OMF y la buena calidad de sus carteras, como determinantes inmediatos de su propia sostenibilidad, también contribuyen a la estabilidad del sistema financiero como un todo, mediante externalidades positivas que afectan al resto de los intermediarios. En contraste, la falta de sostenibilidad de una organización financiera específica eventualmente puede causar externalidades negativas para el resto del sistema.

3. Cobertura

Entre las características deseables que un sistema financiero debe exhibir está la cobertura. Este atributo tiene varias dimensiones (Navajas et al, 2000). Importa la amplitud de la cobertura, medida por el número de clientes atendidos, dado el interés en que una proporción grande de la población tenga acceso a servicios financieros. Importa la profundidad de la cobertura, para que los servicios financieros le lleguen a poblaciones marginales, de alto interés social. Importa la permanencia de la cobertura, un atributo altamente valorado por los pobres, en vista del entorno de altos riesgos en que operan. Dada su vulnerabilidad ante acontecimientos adversos, los pobres buscan un servicio confiable. Esto les permite evitar estrategias de manejo de riesgo más onerosas y proteger sus inversiones, particularmente en capital humano (Maldonado, González-Vega y Romero, 2003). Importa la variedad de la cobertura, en vista de las demandas por varios tipos de servicios financieros que los hogares-empresas pobres generan. En su comienzo, los programas de microfinanzas se limitaron a ofrecer crédito de corto plazo a clientelas marginales. Su contribución al desarrollo financiero será mayor, sin embargo, en la medida en que evolucionen hacia la prestación de una gama más amplia de servicios, incluyendo facilidades de pagos, remesas y depósitos.

Importa la buena calidad de la cobertura, que se logra con la prestación de servicios financieros en términos y condiciones que respondan a las demandas legítimas de los clientes y que les permitan aprovechar más ampliamente sus oportunidades productivas, manejar mejor su riesgo y aumentar el bienestar de sus hogares. Cada tipo de cliente demanda distintos tipos de servicios, adecuados a sus estrategias de manejo de liquidez, sus prácticas de acumulación de reservas, la variabilidad y pauta en el tiempo de sus flujos de caja, su grado de integración a otros mercados y los plazos de recuperación de sus inversiones. Los clientes aprecian, además, un trato respetuoso, adecuado a su contexto cultural (Robinson, 2004). Finalmente, importa el costo de la cobertura. Costos de transacciones altos reducen la disposición de los depositantes y deudores potenciales a demandar los servicios.

Los costos altos para el intermediario reducen la amplitud, profundidad, variedad, calidad y permanencia con que puede prestar sus servicios. Al hacerse menos atractivos los contratos que la entidad ofrece, el valor presente para el cliente de los servicios del intermediario se reduce y su lealtad se erosiona. La morosidad resulta de la pérdida de valor de la relación. Las contribuciones excepcionales de las microfinanzas bolivianas han sido construidas, precisamente, sobre significativas reducciones en los costos de mejorar la cobertura, con lo que se puede afirmar que estas contribuciones han sido un poderoso mecanismo para abaratar el crédito en este país.

En la práctica, los atributos deseables de eficiencia, estabilidad y cobertura de un sistema financiero resultan de vínculos e interacciones complejos. Es claro, por ejemplo, que la vía sostenible para mejorar la cobertura, particularmente para aumentar la profundidad de ésta, es una mayor eficiencia, que reduzca los costos de atender a clientelas marginales. Si la profundidad de la cobertura es un indicador de equidad, entonces una condición necesaria para alcanzar mayor equidad en los mercados financieros es mayor eficiencia.

II. Logros excepcionales

Las microfinanzas bolivianas han hecho contribuciones excepcionales a todas las dimensiones deseables de un sistema financiero: la eficiencia, la estabilidad y la cobertura, en sus diversos rangos. Varias de estas contribuciones se han examinado y documentado en otras oportunidades (González-Vega y Rodríguez-Meza, 2003, González-Vega y Villafani-Ibarnegaray, 2004).1 Aquí se intenta una enumeración bastante completa, ya que con frecuencia se hace sólo una estimación parcial de estas contribuciones. A la vez se examina, en mayor detalle, ciertas dimensiones menos destacadas por otros evaluadores que, no obstante, son contribuciones críticas al desarrollo del sistema financiero boliviano. Lo tradicional es evaluar las microfinanzas por sus contribuciones a la cobertura y con este atributo comienza el análisis.

1. Amplitud de la cobertura

Pocos países han presenciado, sobre todo en un momento cuando todavía no se conocía mucho la naturaleza de estas innovaciones, un ritmo de expansión de la amplitud de la cobertura de las microfinanzas tan rápido como el que Bolivia experimentó en el primer decenio de sus operaciones. Esta ampliación de la cobertura se realizó tanto en cuanto a los números de clientes atendidos como en cuanto a los montos de las carteras. Tasas muy altas de crecimiento de la amplitud de la cobertura se sostuvieron por más de un decenio (aproximadamente desde 1987 hasta 1998) y, una vez enfrentados con éxito los desafíos iniciales provocados por la crisis macroeconómica y por otros hechos sistémicos adversos que han aquejado a Bolivia en los años recientes, las microfinanzas bolivianas continuaron creciendo sostenidamente.

Desde la perspectiva de la profundización financiera vale la pena destacar que, como resultado de este aumento en la amplitud de la cobertura, una proporción creciente de las transacciones de todo tipo y en diversos mercados de bienes, servicios y factores de la producción —entre las transacciones en que participan las poblaciones que han sido gradualmente incorporadas a los servicios de las microfinanzas— ha estado sometida a la disciplina de los mercados financieros. Esta disciplina facilita, si bien no garantiza, la asignación de los recursos a sus mejores usos y contribuye a aumentos de la productividad en el uso de los recursos al alcance de estas unidades económicas. En particular, actividades con tasas altas marginales de rendimiento pueden ser emprendidas por unidades económicas que carecen de recursos propios suficientes para hacerlo.

Además, amplios sectores de la población, hasta entonces excluidos del acceso a los servicios financieros institucionales, han logrado términos y condiciones cada vez más favorables en sus relaciones con las OMF. Se trata, sin duda, de un masivo proceso de abaratamiento del crédito para estos segmentos de la población, lo que amplía su posibilidad de aprovechamiento de oportunidades productivas y de mejorar el bienestar de los hogares (Armendáriz de Aghion y Morduch, 2005). Este proceso, sin embargo, no fue dictado o dirigido por el Estado —aunque sí contó con el valioso apoyo del sector público nacional e internacional—. Más bien, reflejó la liberación de energía creativa, innovación y capacidad empresarial, unidas a un compromiso con la misión, en la expansión de las operaciones de las OMF mismas. Se partió de la idea de que los fines altruistas o de desarrollo se alcanzan mejor con un enfoque racional y disciplinado.

Aumento en el número de clientes. Vastos segmentos de la población se han beneficiado de esta ampliación de la cobertura. En casi un decenio desde el inicio de los programas de microfinanzas, para 1996 el número de clientes —propiamente de microfinanzas— había crecido hasta 224 mil (todas las mediciones son para fines de año, salvo indicación en contrario). Poco después, la continuación de un crecimiento acelerado había llevado este número (una proxy débil del número de hogares alcanzados) a lo que fue un máximo histórico en ese momento, de 331 mil en 1999. Las dificultades macroeconómicas ocasionaron una disminución de la clientela, por razones tanto de oferta como de demanda. En el peor momento del efecto de la crisis (2001), esta disminución llevaría el número de clientes a 296 mil. Asombrosamente, tras la recuperación de las carteras de microfinanzas, a pesar de la continuada profundización de la crisis, este número alcanzó 351 mil en 2003 y continuó creciendo sostenidamente, para alcanzar 533 mil en 2005. Para junio de 2006 el número de clientes se encontraba en 568 mil, una cifra sin precedentes para un país como Bolivia, que representa una proporción muy alta respecto a su población, en cualquier comparación entre países (Christen, 2000).

El crecimiento en el número de clientes atendidos con transacciones de microfinanzas fue, en realidad, mayor al que se presenta aquí. Estas cifras no incluyen clientes con operaciones de microfinanzas en las cooperativas supervisadas por la SBEF ni en los FFP llamados de crédito de consumo, organizaciones que en algunos casos adoptaron varias de las innovaciones en tecnología de crédito correspondientes. Si bien muchos de sus clientes pertenecen a hogares con actividades de microempresa, hay algunas dificultades para identificarlos de manera correcta como clientes de microfinanzas, porque se trata de otro tipo de tecnología de crédito aunque no forzosamente de otro tipo de hogar. De haberlos tomado en cuenta, el número de clientes de microfinanzas podría haber llegado hasta 650 mil a mediados del año 2006.

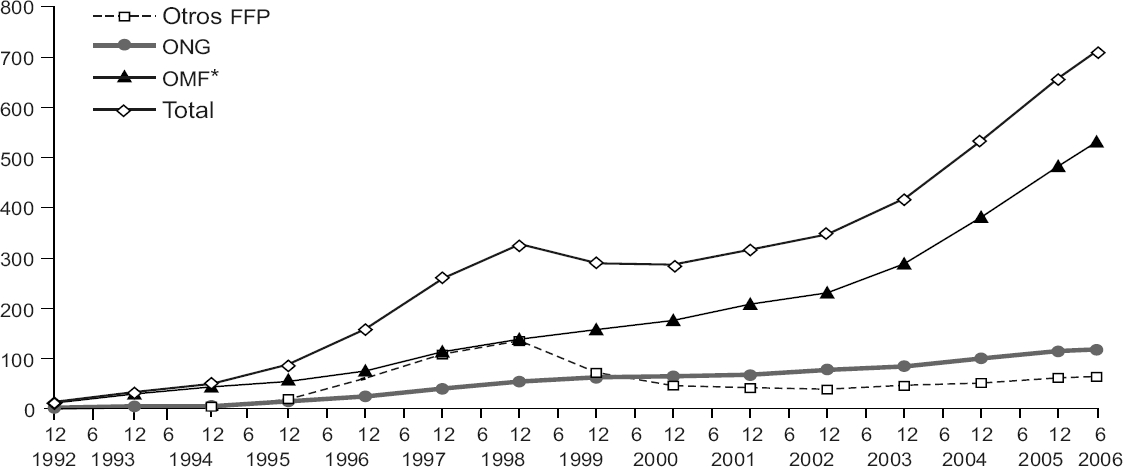

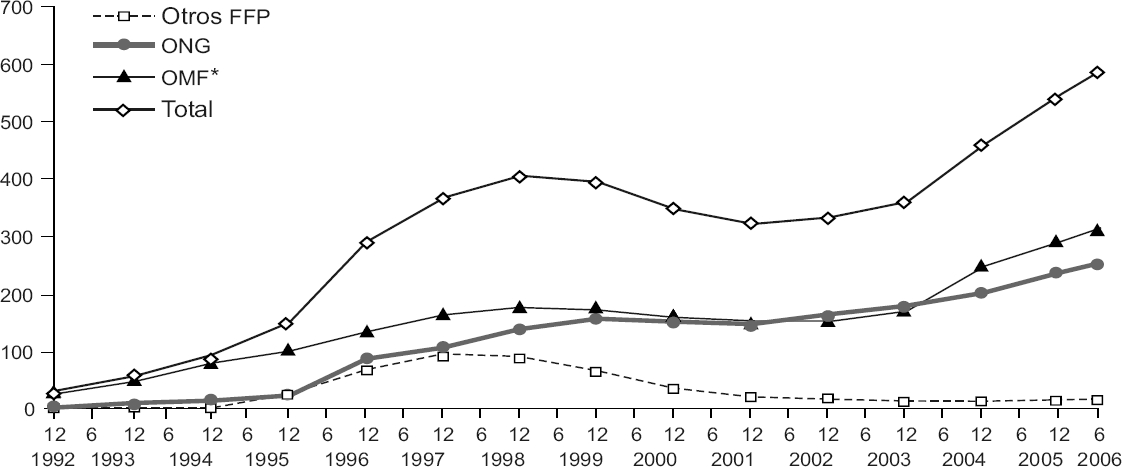

No todas las clientelas de los intermediarios financieros mostraron este crecimiento sostenido. En particular, si se incorporan al cálculo los clientes de todos los FFP, independientemente de su tipo, el número evolucionó primero de 290 mil (1996) a 419 mil (1999), luego bajó a 366 mil (2003) con la crisis y se había recuperado a 585 mil en junio de 2006. La disminución observada a partir de 1999 permite reconocer que una porción significativa del crecimiento en los otros FFP no respondió a una mejora sostenible de la amplitud de la cobertura, en vista de debilidades de la tecnología de crédito de consumo usada, que no incorporaba atributos de la tecnología tradicional de microfinanzas. Esto se puede observar, tanto en relación con los montos de cartera como con el número de clientes, en las gráficas 3 y 4, en las que se muestran datos para los intermediarios regulados (es decir, los FFP de todo tipo y el BancoSol) y las OMF no reguladas. Los clientes de los FFP de crédito de consumo llegaron a sumar 88 mil en 1998. Tras la caída de estas organizaciones y su gradual recuperación posterior, este número apenas alcanzaba 17 mil clientes en junio de 2006.

Fuente: Construido con información de la Superintendencia de Bancos y Entidades Financieras de Bolivia (SBEF) y Finrural.

a OMF* se refiere a las organizaciones de microfinanzas tradicionales reguladas (BancoSol, Los Andes, FIE, Eco Futuro y Prodem), otros FFP se refiere a los fondos financieros privados de otros propósitos (Fassil, Fondo de la Comunidad, Fortaleza y Acceso) y ONG se refiere a las organizaciones de microfinanzas no reguladas (Agro capital, Aned, Cidre, Crecer, Diaconía-FRIF, Fades, Foncresol, Fondeco, Fubode, Funbodem, Idepro, Impro, Omed, Promujer, y Sartawi).

Gráfica 3 Evolución de la cartera bruta de los FFP de otros propósitos, organizaciones de microfinanzas (OMF) reguladas tradicionales y OMF no reguladas. Diciembre de 1992-junio de 2006 a. (Millones de dólares)

Fuente: Construido con información de la SBEF y Finrural.

a Véase definiciones en la gráfica 3.

Gráfica 4 Evolución en el número de clientes de cartera de los FFP de otros propósitos, OMF reguladas tradicionales y OMF no reguladas. Diciembre de 1992-junio de 2006 a. (Miles de clientes)

Nunca antes en la historia de Bolivia un número tan grande de personas había tenido acceso al crédito institucional. En particular, el número de clientes de crédito subsidiado de la banca estatal, en el mejor de los casos, llegó a alcanzar una proporción pequeña (alrededor de 10%) de la amplitud de la cobertura de las microfinanzas lograda ahora (Trigo Loubière, 2000). Durante el primer decenio de expansión de las microfinanzas se pusieron, entonces, de manifiesto tanto el efecto incorporación como el de sustitución de la fuente informal a la formal al ser incluidos, dentro de la frontera de las finanzas institucionales, miles de hogares que antes no habían tenido esta condición.

No se conoce información que permita distinguir cuántos de los clientes incorporados durante estas primeras etapas nunca antes habían tenido acceso al crédito, de cualquier tipo, y cuántos provenían de los mercados financieros informales, para poder separar cuantitativamente estos efectos. Lo que sí está claro es que estos segmentos de la población se beneficiaron con un cambio radical en los términos y condiciones de la oferta de crédito que enfrentan y que esto les permitió mejorar su bienestar.

2. La cobertura regulada y no regulada

Con la creación del BancoSol a partir de parte de la cartera de Prodem se inició, además, un efecto sustitución de fuentes no reguladas hacia fuentes reguladas, que alcanzó su apogeo a fines del decenio de los noventa (Drake y Otero, 1992; Rhyne y Otero, 1994; González-Vega, 1998). Mientras que antes de 1991 todos los clientes de microfinanzas accesaban a una fuente de crédito no regulada, ya para 1996 de los 224 mil clientes de microfinanzas atendidos, 134 mil (60%) correspondían a OMF que ya eran o llegaron a ser reguladas por la SBEF. Se incluye en este grupo al BancoSol y los FFP tradicionales de microfinanzas, Caja Los Andes (hoy Banco Los Andes Procredit), Fondo de Iniciativas Económicas (FIE), Eco Futuro y Programa de Desarrollo de la Microempresa (Prodem). En ese momento (1996), sin embargo, sólo el BancoSol y la Caja Los Andes ya eran regulados y el número de clientes de estas entidades sumaba 93 mil (42 por ciento).

La importancia relativa de las OMF reguladas, frente a las no reguladas, cayó con la crisis —principalmente con el desmoronamiento del crédito a grupos solidarios en las reguladas— y volvió a aumentar una vez superada ésta. El número de clientes de las OMF que eran o llegaron a ser reguladas alcanzó un primer máximo de 177 mil en 1998. A pesar del renovado crecimiento de las carteras tras la crisis, el número de clientes de las OMF reguladas alcanzó 173 mil (49% del total) en 2003, cifra parecida a la de 1999. No obstante, la clientela de las OMF reguladas continuó aumentando, para alcanzar 314 mil clientes (55% del total) en junio de 2006, gracias principalmente al crecimiento del Banco Los Andes Procredit y el BancoSol.

La clientela de las OMF no reguladas también se amplió rápidamente pero, al final, su participación relativa en el mercado disminuyó (gráfica 4). El número de clientes de las ONG que no se transformaron casi se duplicó en tres años, al aumentar de 88 mil en 1996 a 156 mil en 1999. Incluso, durante la crisis, este número decreció menos rápidamente o creció más rápidamente que el número de clientes de las OMF reguladas. Como resultado, en 2003 las OMF no reguladas contaban con 178 mil clientes (51% del total). Esta proporción había bajado, sin embargo, a 45% en junio de 2006, cuando las OMF no reguladas contaban con 254 mil clientes, en cualquier caso una cifra impresionante para Bolivia. Una proporción grande de esta clientela se concentra en los dos programas estelares de banca comunal, Crecer y ProMujer.

Es deseable, a esta altura del análisis, calibrar al menos preliminarmente las consecuencias de estos cambios en la importancia relativa de la clientela de las OMF reguladas y no reguladas. Las dimensiones de esta evolución son múltiples, por lo que no sorprende que exista debate acerca de las contribuciones relativas (es decir, las ventajas y desventajas) de cada uno de estos dos tipos de organización. Por sus dimensiones el artículo no puede profundizar en este debate. Existe consenso internacional, no obstante, de que “son únicamente las organizaciones profesionales y financieramente sólidas las que tienen posibilidades de competir para ganar, conseguir préstamos comerciales, estar habilitadas para recibir depósitos y crecer en escala e influencia” (Littlefield y Rosenberg, 2004). En la medida en que la regulación y supervisión prudencial de las microfinanzas promueva estos atributos, sus contribuciones al desarrollo financiero de un país aumentarán. No obstante, en Bolivia como en otras partes del mundo, existen también organizaciones no reguladas que agregan valor social.

Desde la perspectiva de este artículo, el efecto sustitución de las OMF no reguladas a reguladas efectivamente ha contribuido al desarrollo financiero de Bolivia, por medio de una mayor institucionalización en la prestación de los servicios financieros. La transformación ha permitido una oferta más amplia y permanente de servicios, incluyendo la captación de depósitos, y ha sometido a estas entidades a la disciplina del marco de regulación y supervisión prudencial, mejorando la confianza del público. Como mecanismo de institucionalización, la evolución de la regulación y supervisión prudencial de las microfinanzas ha sido uno de los logros importantes en Bolivia, al que han contribuido por igual las autoridades como las entidades que optaron por transformarse (Trigo Loubière, Devaney y Rhyne, 2004).

Existe, además, un consenso internacional de que, a la vez que se debe preservar la integridad del marco de regulación y supervisión prudencial para la protección del sistema de pagos y de depositantes sin capacidad de acción colectiva, se le debe dar cabida en este marco a las peculiaridades de los riesgos propios de las microfinanzas y propiciar opciones de expansión de las entidades ya reguladas que realizan este tipo de operaciones (Chaves y González-Vega, 1998). El establecimiento de un marco regulatorio especializado es una de las contribuciones de las microfinanzas al desarrollo financiero de Bolivia. Al nivel internacional, la lección es que el marco de regulación y supervisión más estricto que Bolivia adoptó ha propiciado el crecimiento sano de las microfinanzas, al compararlo con países donde no se adoptó un marco tan exigente (Jansson, Rosales y Westley, 2003).

Las premisas anteriores deben ser calificadas al menos de dos maneras. Por una parte, la condición de entidad financiera regulada no garantiza un desempeño sostenible, como lo muestran las gráficas 3 y 4. Estas gráficas contrastan el comportamiento de los montos de cartera y del número de clientes de las OMF reguladas (BancoSol y los cuatro FFP especializados) con el de los FFP de crédito de consumo, también regulados. En efecto, la cartera de las OMF tradicionales creció rápida pero —de manera asombrosa— sostenidamente. En contraste, la cartera de los FFP de crédito de consumo creció muy aceleradamente al principio, para luego sufrir una precipitosa caída.

El crédito a grupos y las microfinanzas no reguladas. Algunas OMF no reguladas han tenido un crecimiento y efecto considerables al otorgar servicios financieros rudimentarios a segmentos del mercado que, por una u otra razón, no fueron atendidos por las entidades reguladas. En unos casos, los servicios financieros han sido complementados con servicios no financieros —lo que representa tanto una fortaleza como una debilidad de estas organizaciones (MkNelly y Dunford, 1999)—. No hay duda que estas entidades seguirán desempeñando un papel importante en Bolivia, independientemente de si sus contribuciones al desarrollo financiero han sido modestas o no.

El efecto sustitución de entidades no reguladas a reguladas, observado en la primera etapa de este proceso, fue resultado tanto de la transformación de algunas entidades como, en particular, del crecimiento más acelerado de las clientelas que la transformación misma hizo posible (Wiedmaier-Pfister, Pastor y Salinas, 2001). Así, la transformación ocasionó mucho más que el correspondiente cambio de clasificación de algunos clientes. Por una parte, la transformación creó condiciones más sólidas para la sostenibilidad y crecimiento de las entidades, permitiéndoles una estrategia de amplitud masiva de la cobertura. Por otra parte, la transformación ensanchó la gama de servicios a que la clientela tiene acceso y esto aumentó el valor presente de su relación con la organización, promoviendo la fidelidad de los clientes.

Las razones que explican los cambios en la participación relativa de los dos tipos de OMF en la cobertura del número de clientes de microfinanzas son múltiples y complejas. En particular, el creciente acceso a recursos no de mercado no permite conocer si estos cambios en la estructura del mercado han respondido a ventajas comparativas en la atención de las clientelas o al trato asimétrico otorgado por las autoridades y donantes internacionales (González-Vega, 2002a). Es posible que se hayan dado ambos tipos de situaciones, pero no existe suficiente información para establecer estas distinciones. Además, algunos desplazamientos o salidas de clientes se realizaron como resultado del aumento del riesgo político en las carteras, sobre todo en las áreas rurales, como consecuencia de promesas de condonación o reprogramación de deudas —en algunos casos asociados con estos programas— y de las dificultades de algunos clientes para pagar, debidas a bloqueos de caminos y a otros disturbios sociales así como al estancamiento general de la economía.

Entre los factores que incidieron en estos efectos sustitución está la depuración de las carteras de algunas OMF reguladas, tanto en reacción ante la crisis como en respuesta a los requerimientos más estrictos de la supervisión prudencial. También están las dificultades que ha enfrentado, con la incidencia del riesgo sistémico, el crédito a grupos con garantía solidaria. Este tipo de crédito había sido ofrecido de manera masiva por algunas OMF reguladas precursoras, como se analiza líneas abajo. Las debilidades y la gradual desaparición del crédito a grupos solidarios contribuyeron al excepcional crecimiento en el número de clientes de los programas de bancos comunales, sobre todo Crecer y ProMujer, con el traslado de clientes de los antiguos grupos solidarios hacia estas organizaciones, al perder estos clientes su acceso a las OMF reguladas y ofrecerles los bancos comunales valiosos servicios de crédito de urgencia (González-Vega y Maldonado, 2003).

Estos clientes se sumaron a los que tradicionalmente han demandado servicios de los bancos comunales, ya sea porque no pueden aportar las garantías cada vez más estrictas que se requieren para el acceso al crédito de los intermediarios regulados —incluso, algunas OMF que usaban crédito a grupos hoy día requieren casi hipotecas— o porque tienen preferencia por las actividades de educación y salud que acompañan al crédito en la banca comunal.

Por su parte, las OMF reguladas que tradicionalmente usaron los grupos de garantía solidaria (BancoSol y Prodem) perdieron miles de clientes (más de 56 mil entre 1998 y 2002), mientras que Crecer (cuya clientela creció casi 12 veces entre 1996 y 2006) y ProMujer (cuya clientela creció más de seis veces entre 1996 y 2006) han sido las OMF, de cualquier tipo, con tasas de aumento de su clientela más altas en el periodo. Las OMF que otorgaban crédito a grupos evolucionaron, por su parte, hacia una cartera con proporciones crecientes de clientes individuales y, una vez lograda la transición tecnológica requerida, el número de sus clientes creció con la nueva modalidad de contratos. En junio de 2006 el BancoSol era la OMF, de cualquier tipo, con la clientela más numerosa (93 mil). En segundo lugar se encontraba la OMF no regulada, Crecer, con 80 mil clientes, seguida del Banco Los Andes Procredit (78 mil), Prodem FFP (74 mil) y la OMF no regulada ProMujer (70 mil).

Independientemente de la tecnología de crédito usada al inicio, todas las OMF reguladas usan ahora el crédito individual y su clientela pobre ha continuado creciendo con esta modalidad. Las dos OMF no reguladas más grandes son programas de banca comunal que experimentaron importantes innovaciones en sus tecnologías, beneficiándose de claros efectos demostración en el mercado. Grandes externalidades positivas han sido una de las principales consecuencias del rápido proceso de innovación observado en Bolivia. Sólo algunas ONG pequeñas continúan ofreciendo el crédito grupal con garantía solidaria, una tecnología de crédito casi en desuso, a pesar de la atención que aún reciben en la bibliografía académica (Ghatak y Guinnane, 1990; Laffont y N’Guessan, 2000; Armendáriz de Aghion y Morduch, 2005).

Las OMF reguladas que estuvieron especializadas en crédito individual desde el inicio (Caja los Andes y FIE) continuaron sin interrupción el crecimiento sostenido de su clientela durante el periodo de transición. De 1996 a 2003, entre estas dos entidades se dio un aumento de 47 mil clientes, reflejo de la mayor solidez de la tecnología de crédito individual comparada con la grupal. Esta tendencia ha continuado, a pesar del abandono por parte de la Caja Los Andes de sus numerosos préstamos prendarios en oro y joyas (alrededor de 3 mil clientes), a mediados de 2003, en vista de las barreras en los procesos judiciales para ejecutar este tipo de garantías. La Caja Los Andes se transformó en banco en 2006 y en junio de ese año las dos OMF de crédito individual le habían agregado 111 mil clientes adicionales al sector a partir de 1995.

3. Ruralización de la cobertura

El crecimiento de la amplitud de la cobertura de las microfinanzas bolivianas ha tenido lugar tanto en las áreas urbanas como en las rurales. En tanto que la atención de las áreas rurales —donde la prestación de servicios financieros es más difícil y los clientes son más pobres— refleje una preferencia social especial, un mejoramiento de la amplitud de la cobertura en las áreas rurales puede interpretarse también como un mejoramiento de la profundidad de la cobertura (Christen y Pierce, 2005; Nagarajan y Meyer, 2005).

Los resultados al respecto son mixtos. En efecto, en las áreas urbanas el número de clientes de las OMF reguladas y no reguladas en conjunto creció sostenidamente, casi duplicándose, al pasar de 123 mil clientes en 1996 a 234 mil en 2003, con la única excepción de una disminución pequeña en 2001. En contraste, el número de clientes en las áreas rurales creció rápidamente al inicio, al pasar de 95 mil clientes en 1996 a 159 mil en 1999, pero luego disminuyó, para alcanzar apenas 117 mil en 2003. Así, la importancia relativa del número de clientes urbanos aumentó, de 57% en 1996 a 67% en 2003.

Si bien el aumento de la clientela de las ONG en el mercado de las microfinanzas ha tenido lugar tanto en las áreas urbanas como en las rurales, es en estas últimas donde las OMF no reguladas tradicionalmente han dominado. Sin embargo, en las áreas urbanas la participación relativa de las ONG aumentó con rapidez, de 13% en 1996 a 24% en 1998-2000 y a 38% de la clientela urbana en 2003. En contraste, la participación de las ONG en las áreas rurales, donde siempre han sido dominantes, apenas aumentó de 71% en 1996 a 77% del número de clientes rurales en 2003. Además, la cobertura rural de las ONG no ha sido sostenida, mostrando grandes fluctuaciones. Un primer máximo de clientes rurales (115 mil) lo habían alcanzado las ONG en 1999, pero este número bajó a 90 mil en 2003.

Este resultado de cobertura rural decreciente de las ONG sorprende, en vista de los esfuerzos del sector público por incrementar la cobertura rural. Sugiere, incluso, la posibilidad de efectos contraproducentes, como resultado de las políticas públicas puestas en práctica y de otras circunstancias coyunturales. Es posible, en particular, que se haya dado algún efecto sustitución (de hecho, un crowding out) contra la presencia de las entidades reguladas en las áreas rurales. Este efecto podría haber compensado, en alguna medida, las intenciones de las autoridades de expandir la cobertura rural por medio de las ONG. En particular, las OMF reguladas aumentaron inicialmente su presencia en las áreas rurales, al crecer de 27 mil clientes (29% del total de clientes rurales) en 1996 a 47 mil (32%) en 1998. Debido tanto a los sucesos políticos como a la competencia no de mercado, la participación de las OMF reguladas en la clientela rural disminuyó a 23% en 2003, cuando su número de clientes rurales regresó al original de 27 mil.

a) Entrada al área rural y posterior salida. Varios factores influyeron, en un primer momento, en la mayor incursión de las OMF reguladas en las áreas rurales y, luego, en su retirada. El intento de acercamiento inicial se refleja en la composición de su propia clientela por áreas atendidas. Entre 1996 y 1998 la proporción de su clientela ubicada en las áreas rurales aumentó de 20 a 26%, en un intento por diversificar sus carteras. Esta fue una tendencia prometedora, con un esfuerzo por adaptar a las áreas rurales las innovaciones en tecnología de crédito exitosas desarrolladas en las áreas urbanas (González-Vega, 2002b). Sobresalieron en estos intentos la Caja Los Andes y Prodem. En 2003, sin embargo, la presencia rural había disminuido a 15% de la clientela de las OMF reguladas.

El principal determinante de este retiro parcial no fue la ineficacia de la adaptación de las tecnologías de crédito sino, más bien, el grave incremento en el riesgo político de operar en las áreas rurales, que las OMF reguladas no pueden ni quieren enfrentar. Esto es desafortunado, porque los esfuerzos de adaptación de tecnologías de crédito a las áreas rurales estaban avanzando por muy buen camino (Rodríguez-Meza y González-Vega, 2003; Rodríguez-Meza, González-Vega y González, 2003).

La mayor o menor ruralización de la clientela de las microfinanzas ha resultado entonces de la combinación de dos tendencias divergentes. Por una parte, ha sido consecuencia de los cambios en la importancia relativa de las ONG. Como su cartera es, en general, más rural, un aumento de su presencia significa un aumento en la ponderación de lo rural en el total. Por otra parte, la importancia relativa de la clientela rural entre los deudores de las ONG ha disminuido. El resultado final fue el efecto neto de estas dos tendencias. La influencia reciente de las ONG en la expansión de los servicios financieros rurales ha sido importante (Rodríguez-Meza, González-Vega y Quirós-Rodríguez, 2003), mientras que la gran expansión de las OMF reguladas ha sido principalmente en las áreas urbanas.

b) La cobertura por género. Un aspecto interesante de la ruralización ha sido su efecto en la distribución por género de las clientelas de microfinanzas, una dimensión usada con frecuencia para caracterizar la profundidad de la cobertura (Johnson, 2000). Al respecto, se observan diversos efectos. Primero, la proporción de mujeres entre los clientes de las OMF reguladas disminuyó a lo largo del tiempo (de 57% en 2000 a 50% en 2003). Segundo, la proporción de mujeres es mayor en las OMF no reguladas que en las reguladas y creció con el tiempo (de 45% en 1999 a 71% en 2003). El rápido crecimiento de Crecer y ProMujer ha afectado mucho este resultado con base en género, dada la vocación particular de estas dos organizaciones. Tercero, la proporción de mujeres entre los clientes es mucho menor en las áreas rurales (44% para todo tipo de OMF en 2003) que en las áreas urbanas (64%). Si se consideran únicamente las OMF reguladas, 52% de su clientela urbana en ese momento eran mujeres, mientras que de su clientela rural 40% eran mujeres. Si se consideran las OMF no reguladas, 84% de su clientela urbana eran mujeres, mientras que sólo 57% de su clientela rural lo eran.

Desde una perspectiva de profundidad de la cobertura se presenta la paradoja, entonces, de que un aumento de la ruralización (políticamente deseada) podría estar acompañado por una disminución de la participación de las mujeres en la clientela total, es posible que como reflejo de la división del trabajo tradicional en cada área.

4. Profundidad de la cobertura

En un país como Bolivia uno de los objetivos centrales de la política económica y social es la inclusión de segmentos de la población que hasta entonces no habían participado suficientemente en los frutos del desarrollo económico. En sus logros de profundidad de la cobertura, la expansión de las microfinanzas en este país ha sido un instrumento de inclusión. Sin duda, las microfinanzas bolivianas han puesto, al alcance de poblaciones marginales, servicios financieros institucionales que no tenían con anterioridad.

No se parte aquí del mito que sostiene que el acceso al crédito debe ser universal. Se reconoce, más bien, que existen demandas legítimas por servicios financieros, no atendidas, teniendo siempre presente que las microfinanzas no son una panacea en el alivio de la pobreza (González-Vega, 1998). En particular, hay demandantes de crédito con capacidad y voluntad de pago que no pueden demostrar esta condición a un costo razonable para ellos, ante acreedores que enfrentan costos excesivos en verificarla (González-Vega et al, 2006). Las pruebas empíricas que existen respecto al acceso de los pobres al crédito y otros servicios —en Bolivia, como en otras partes del mundo— es, sin embargo, fragmentada y de difícil interpretación.

a) Microfinanzas y pobreza. Aquí se presentan resultados de unos pocos trabajos que intentan medir la vinculación entre microfinanzas y pobreza en Bolivia. En un estudio a mediados del decenio de los noventa, con base en muestras de clientes de cinco organizaciones de microfinanzas (BancoSol, Caja Los Andes, FIE, Prodem y Sartawi), investigadores del Programa Finanzas Rurales en The Ohio State University (OSU) encontraron que, de acuerdo con un índice de satisfacción mínima de necesidades básicas, estas OMF estaban atendiendo hogares con índices alrededor de la línea de pobreza (Navajas et al, 2000).

Como es de esperar, la proporción de los pobres entre los clientes atendidos por estas OMF era baja, pero también lo era la proporción de no pobres atendidos por ellas. Incluso en el caso de los clientes moderadamente pobres y de los que se encontraban en el umbral de la pobreza, el aumento acelerado en el número atendido era ya un logro importante de inclusión, sobre todo a los mecanismos institucionales de una economía moderna de mercado.

Encuestas más recientes (10 años después) de los investigadores de la OSU, a clientes de bancos comunales de Crecer y ProMujer, han mostrado resultados semejantes, si bien estas OMF no incorporan más de 7% de clientes no pobres en sus carteras (González-Vega y Maldonado, 2003). Esto es resultado de una atención más focalizada y de la prestación de servicios financieros más rudimentarios. En general, esta investigación pone de manifiesto la poca solidez de las mediciones de pobreza a partir de índices compuestos, como el usado para calificar a los hogares en relación con la línea de pobreza basada en la satisfacción de necesidades básicas. Cambios en unos pocos de los componentes del índice con facilidad modifican la calificación de pobre de un hogar dado. Si bien se necesita más investigación para llegar a conclusiones definitivas del tema, se puede afirmar que las microfinanzas son un instrumento de inclusión.

b) Tamaño promedio de los préstamos. En contraste con las mediciones de la pobreza de los clientes, el tamaño promedio de los préstamos es un indicador de la profundidad de la cobertura que, si bien es muy imperfecto para este propósito, está más disponible. Dado el ingreso per capita en Bolivia, el tamaño de los préstamos ha sido pequeño, lo que justifica su uso como indicador de profundidad de cobertura. La gráfica 5 muestra la evolución del tamaño promedio de los préstamos, ponderado por el monto de cada entidad en el total de las carteras de cada grupo, para diversos tipos de entidades. Se puede observar tres tendencias claramente diferenciadas. Primero, en promedio, el monto del préstamo se ha mantenido casi inalterado e incluso decreció en el caso de las OMF no reguladas. Este tamaño pasó de 483 dólares en 1992 a 461 en junio de 2006. Esta disminución se explica principalmente por el rápido crecimiento de las clientelas de Crecer y ProMujer, cuyos préstamos son muy pequeños —como consecuencia de su tecnología de banca comunal (Westley, 2004)—. En el caso de Crecer el tamaño promedio aumentó de 120 dólares en 1996 a 215 en 2006; en el de ProMujer, el promedio aumentó de 71 dólares en 1994 a 153 en 2006. La creciente ponderación de estas dos entidades determina los movimientos del promedio para el grupo.

Fuente: Construido con información de la SBEF y Finrural.

a Véase definiciones en la gráfica 3. El tamaño es un promedio ponderado, según las participaciones de cada organización en el monto total de cartera de conjunto.

Gráfica 5 Evolución del tamaño promedio de préstamo de los FFP de otros propósitos, OMF reguladas tradicionales y OMF no reguladas. Diciembre de 1992-junio de 2006 a. (Dólares)

Segundo, en el caso de las OMF reguladas el tamaño de los préstamos ha crecido casi sostenidamente y, a partir de 1998, este aumento ha incrementado el promedio para la industria de microfinanzas. Para las OMF reguladas el monto de los préstamos pasó de 413 en 1992 a 1 696 dólares en 2003, para luego caer un poco. En junio de 2006 el promedio había regresado a 1 691 dólares. Es decir, en comparación con las OMF no reguladas, este tamaño había crecido hasta cuatro veces desde 1995. Estos comportamientos diversos plantean el tema de si reflejan un alejamiento de su clientela original —por parte de las OMF no reguladas— o sencillamente una mayor capacidad de la tecnología que éstas usan para determinar la verdadera capacidad de pago de los deudores.

Tercero, en contraste, el tamaño promedio de los préstamos de los FFP de crédito de consumo pasó de 684 dólares en 1995 a 3 610 en 2003 y se mantenía en 3 834 en junio de 2006, en claro aumento y con una mayor capacidad de atender a la pequeña y mediana empresas. En este análisis debe tenerse presente, por un lado, que el promedio es un indicador problemático que no siempre refleja bien las características de la distribución de los préstamos, y, por otro, que los datos para el conjunto de entidades esconden diferencias importantes entre ellas, dada su heterogeneidad. Entre las OMF reguladas el mayor crecimiento en el tamaño de los préstamos (521%) se observó en Prodem (de 262 dólares en 1992, cuando todavía era ONG, hasta 1 628 en 2006), seguido por el BancoSol, con un crecimiento de 313% entre 1992 y 2006. Estas dos entidades modificaron su tecnología desde crédito a grupos solidarios a crédito individual. La Caja Los Andes, en contraste, desde el comienzo tenía la tecnología para dar un monto mayor y, por eso, el crecimiento en el tamaño promedio de préstamo fue de 238%. Líneas abajo se explora la distribución de los préstamos por su tamaño.

c) Tamaño de préstamo y profundidad de la cobertura. Para evaluar la influencia de esta evolución en el tamaño de los préstamos en la profundidad de la cobertura, primero se analiza diversas circunstancias que han contribuido al aumento de los montos, tanto desde la perspectiva de la demanda de crédito como de la oferta. En parte, el aumento en el tamaño de los préstamos ha reflejado el crecimiento de las actividades productivas de los clientes. Este es, sin duda, un indicador de éxito, pues el objetivo central de las microfinanzas como intervención social ha sido permitirle a estos hogares-empresas aprovechar mejor sus oportunidades económicas, rompiendo las barreras que les imponía la autofinanciación. Con el estancamiento de la economía, sin embargo, en el mejor de los casos estas oportunidades habrían crecido con menos rapidez, aunque algunos de los clientes de las OMF han logrado aprovechar rentablemente espacios de arbitraje creados por las circunstancias (González-González y González-Vega, 2003).

En parte, el aumento en el tamaño de los préstamos ha reflejado una reducción en el conservadurismo que caracterizó a las OMF en sus etapas iniciales. Conforme fueron aprendiendo respecto a sus clientelas y afinando sus tecnologías de crédito, se sintieron más inclinadas a otorgar préstamos más cercanos a la verdadera capacidad de pago de los deudores. Las OMF que adoptaron una tecnología de crédito individual adquirieron una ventaja, ya que pudieron aprender más de cada cliente y pudieron adaptar los tamaños del préstamo más certeramente a las circunstancias de cada deudor. Con el recrudecimiento de la competencia a fines del decenio de los noventa, una manera usual de retener clientes fue aumentar el tamaño de sus préstamos. En algunos casos, sin embargo, esto llevó al sobreendeudamiento. Estas dos primeras circunstancias explican también el crecimiento en el tamaño del préstamo de los programas de banca comunal, que han tenido que ajustar su tecnología a las demandas del mercado al mismo tiempo que ingresaban a mercados cada vez más alejados (Quirós-Rodríguez, Rodríguez-Meza y González-Vega, 2003).

En parte, el aumento en el tamaño promedio de los préstamos ha reflejado las estrategias de expansión de las OMF, que han agregado nuevos productos a sus ofertas y nuevos clientes a sus carteras. Algunos productos, como los préstamos de vivienda, tienen montos mayores, asociados con plazos más largos. Los clientes de pequeña y mediana empresa demandan préstamos de mayor monto. La expansión hacia nuevas clientelas ha reflejado tanto la necesidad de diluir costos fijos, particularmente durante la crisis, como la capacidad para evaluar con éxito los riesgos correspondientes, adquirida tras años de aprendizaje y refinación de sus tecnologías de crédito.

Estas ampliaciones, tanto en el número de productos como en los tipos de cliente, generaron importantes economías de escala y de ámbito y permitieron una mayor diversificación de las carteras, lo que contribuyó a los sorprendentes logros de estabilidad de estas organizaciones. Desde la perspectiva de la profundidad de la cobertura, la atención de los clientes más pequeños se hubiera tornado prohibitivamente cara, en ausencia de estas economías y diversificación de riesgos, y esto hubiera llevado a una exclusión más acelerada de los clientes más pobres de las carteras de estas entidades.

Posiblemente, la circunstancia más importante que explica los cambios en el tamaño promedio de los préstamos es el derrumbe de la tecnología de crédito a grupos con garantía solidaria, por lo común vinculado con deudores de menor tamaño, por la naturaleza misma de la tecnología. Muchos de estos clientes migraron hacia los bancos comunales de Crecer y ProMujer, en los que los montos promedio de préstamo son mucho menores. Esta última disminución en el tamaño del préstamo implicaría una reducción potencial de bienestar, pero la existencia de los bancos comunales salvó a estos hogares de una exclusión total en el acceso al crédito institucional.

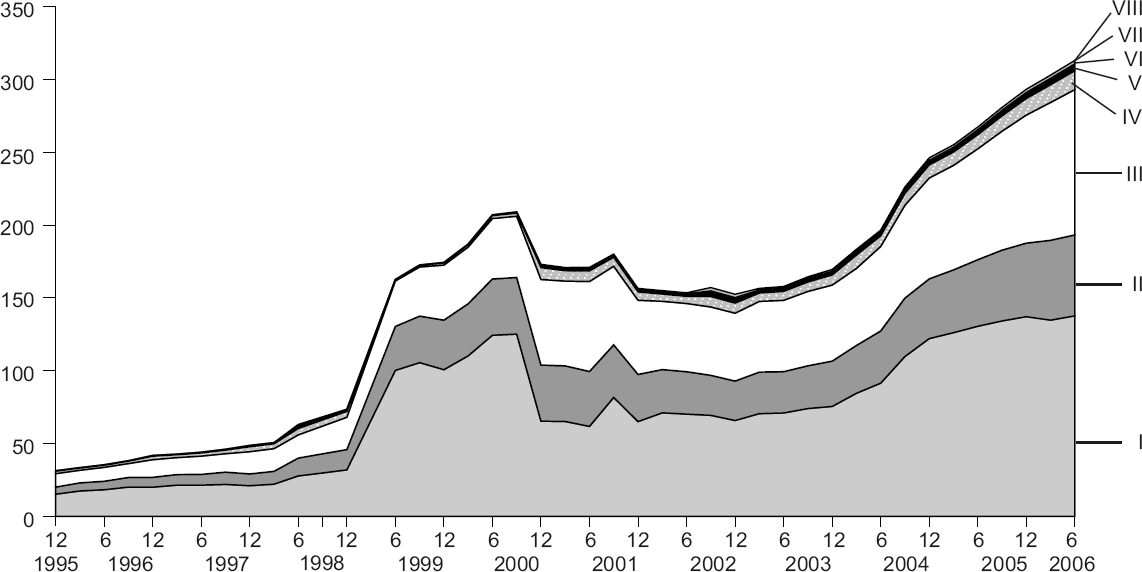

d) Distribución por tamaño del préstamo. En efecto, esta evolución del tamaño de los préstamos ha hecho a algunos observadores cuestionarse la posibilidad de que se esté realizando una pérdida del objetivo de parte de las OMF reguladas. Para explorar este tema se examina la evolución de la distribución por categorías de tamaño de los préstamos de estas entidades, según tramos de acuerdo con el monto de los préstamos. Estos tramos van desde préstamos menores a 500 dólares hasta préstamos mayores a 100 mil.

El comportamiento de estas distribuciones no muestra, para el grupo de las OMF reguladas, un alejamiento de su clientela meta. Como proporción del número total de clientes atendidos, entre 1995 y 2004 los clientes con préstamos de montos menores a 500 dólares —que son los más numerosos— tienen la misma importancia al final que al inicio del periodo. Esta proporción alcanzó un máximo (62%) entre 1999 y 2000 y regresó a la proporción histórica, cercana a la mitad. En junio de 2006 los clientes con los préstamos más pequeños representaban 44% de la clientela pero adeudaban únicamente 4% de la cartera, mostrando una pequeña tendencia reciente de esta proporción a disminuir.

El grupo de clientes con préstamos entre 500 y mil dólares ha mantenido una participación comparativamente estable, cercana a 18%. Cuando se combinan las dos categorías, los clientes con préstamos de montos menores a mil dólares representan casi dos terceras partes de la clientela (62% del número de clientes, con 10% del monto de cartera) y no se advierte una tendencia histórica estructural a que esta proporción cambie. Casi la totalidad de la clientela (93% en junio de 2006) tenía préstamos de montos menores a 5 mil dólares. En efecto, la categoría de préstamos entre mil y 5 mil dólares es la segunda más importante (32% de los clientes en junio de 2006). Su importancia se redujo notoriamente durante la crisis, lo que refleja tanto consideraciones de oferta como de demanda, pero se ha recuperado en años recientes. Los clientes con préstamos mayores a 5 mil dólares constituyen 7% del total y el monto promedio de sus préstamos ha aumentado.

La gráfica 6 muestra la evolución de los números absolutos de clientes en cada una de estas categorías. El número de clientes con montos menores a 500 dólares y, sobre todo, con montos menores a mil dólares aumentó considerablemente hasta 1999, con la transformación de varias OMF a entidades reguladas. El número de clientes con montos menores a 500 dólares se multiplicó más de once veces, al pasar de 15 mil en 1995 a 138 mil en 2006. El número de clientes con montos menores a mil dólares se multiplicó casi nueve veces, de 20 mil en 1995 a 193 mil en 2006. Durante la crisis este número se redujo, junto con los números totales de clientes, pero a partir de 2002 se ha recuperado con rapidez. En perspectiva histórica estas OMF continúan concentrando su atención en préstamos de bajo monto.

Fuente: Construido con información de la SBEF.

a Los estratos se definen en dólares según el siguiente detalle: I: hasta 500; II: de 501 a 1 000; III: de 1 001 a 5 000; IV: de 5 001 a 10 000; V: de 10 001 a 20 000; VI: de 20 001 a 50 000; VII: de 50 001 a 100 000, y VIII: mayores a 100 000.

Gráfica 6 Organizaciones de microfinanzas reguladas tradicionales. Evolución del número de clientes atendidos, estratificados por monto del préstamo. Diciembre de 1995-junio de 2006 a. (Miles de clientes)

La cartera destinada a préstamos menores a 500 dólares y, en particular, la destinada a transacciones inferiores a mil dólares se ha mantenido bastante constante. La destinada a operaciones de mayor tamaño ha crecido aceleradamente. Esto, en sí mismo, no minimiza los resultados presentados aquí, en cuanto a la profundidad de la cobertura. Estas OMF han mantenido una continua atención de préstamos muy pequeños. La evolución sugiere, sin embargo, que tuvieron incentivos mayores para destinar sus recursos adicionales a segmentos del mercado menos marginales. Esta orientación, si bien representa un alejamiento en términos relativos de la clientela inicial (en sí, un segmento del mercado que, salvo en las áreas rurales, pudiera estar muy saturado), en todo caso añade valor social, por las contribuciones al crecimiento y al empleo de las pequeñas y medianas empresas que son ahora atendidas por estas OMF y que tampoco tienen acceso oportuno y confiable en otras fuentes de crédito.

A esta orientación han contribuido tanto la ampliación de las destrezas en la evaluación del riesgo —lo que les permitió a las OMF reguladas desarrollar grandes ventajas competitivas frente a otros tipos de intermediarios financieros en estos nuevos segmentos del mercado— como el aumento de los riesgos de operar con los clientes más pequeños, como resultado del estancamiento de la economía y, sobre todo, de los disturbios sociales e incertidumbres políticas que han incrementado la inestabilidad de las actividades productivas. También han contribuido las limitaciones del marco jurídico y del proceso judicial, que no permiten un cumplimiento más eficiente de los contratos.

e) Deterioro de la cultura de pago. En un entorno cada vez más politizado se han convertido en obsoletas algunas de las innovaciones iniciales de las microfinanzas para hacer cumplir los contratos y se ha erosionado la cultura de pago, indispensable para la aplicación exitosa de las tecnologías de microcrédito. Estas tendencias políticas, claramente reflejadas en las reclamaciones de las asociaciones de deudores, han reducido los incentivos que las OMF reguladas tienen para atender a clientelas ahora mucho más riesgosas. Irónicamente, fueron tanto las declaraciones políticas como las intervenciones estatales las que limitaron el acceso a los servicios financieros para los más pobres.

Con justificada preocupación, el Estado ha intentando compensar estos resultados con programas públicos que buscan incrementar la actividad de las OMF a clientelas marginales, sin percatarse de que estas mismas medidas pueden ser contraproducentes (es decir, pueden reducir la disposición de las OMF reguladas a entrar con suficiente vigor en estos mercados) y perjudicar la sostenibilidad de las ONG mismas que son usadas como vehículo para lograr estos propósitos. Mejoras en la cobertura sólo se pueden lograr con el fortalecimiento de la eficiencia.

5. La eficiencia y el costo de la cobertura

Una evaluación completa de las microfinanzas, tanto desde la perspectiva de su contribución al desarrollo del sistema financiero como de su valor social, debe centrarse en la evolución de la eficiencia, cuyo aumento resulta de disminuciones en los costos de transacciones en que incurren los distintos participantes en este segmento del mercado financiero. Las disminuciones de costos son, a su vez, una condición necesaria para expandir la cobertura —en sus distintas modalidades— de una manera sostenible. Si los costos son demasiado altos, es posible que no exista subsidio suficiente —que pueda ser ofrecido de manera permanente— para sustentar programas incapaces de cubrir sus costos con los ingresos que generan. Una lección importante es que políticas de tasas de interés que permitan cubrir todos los costos y riesgos son indispensables para garantizar la sostenibilidad de las organizaciones (González-Vega, Prado Guachalla y Miller Sanabria, 1997; Robinson, 2004).

a) Eficiencia y equidad. En vista de la importancia, para todos los participantes en el mercado, de los costos fijos en las transacciones financieras, un aumento de eficiencia es también una condición necesaria para promover la equidad, ya que cuando los costos por peso son muy altos o prohibitivos, quienes quedan excluidos son los más pobres y marginales (González-Vega, 1976). Al ser los costos de transacciones de los deudores bastante independientes del monto de los préstamos (por ejemplo, el costo de trasladarse de su microempresa a la sucursal del banco no depende del tamaño de la transacción), cuanto más pequeño sea el préstamo menos importante será el pago de intereses y más importantes los costos de transacciones. De manera equivalente, cuanto más pequeño sea el depósito menos le importará al depositante la tasa de interés que le ofrecen y más le importarán la conveniencia y seguridad que definen sus costos de transacciones y sus riesgos.

b) Las microfinanzas y el abaratamiento del crédito. En Bolivia, el abaratamiento del crédito debido a la expansión de las microfinanzas ha sido excepcional. Es importante insistir en esta contribución particular de las microfinanzas, no sólo porque es la más fundamental sino también porque, al menos en el debate popular, la atención con frecuencia se centra en las tasas de interés, sin que el análisis considere todos los costos de tomar prestado que importan.

Varias dimensiones caracterizan este proceso de abaratamiento en Bolivia. Un elemento central en este proceso es la reducción de los costos de transacciones de los deudores. Estos costos están por lo general asociados con erogaciones adicionales a los pagos de interés por los préstamos e incluyen costos de traslado (es decir, viajes a la oficina del acreedor y a otras dependencias, usualmente para obtener materiales para la solicitud de crédito), costos de documentación (como los relacionados con la presentación de estados financieros, estudios de mercado, títulos de propiedad y otros requisitos), costos de formalización (que incluyen impuestos, otras comisiones y gastos de notario) y costos informales, entre los que en ocasiones se incluyen retribuciones a funcionarios con autoridad para afectar la decisión de crédito. Estos costos incluyen, además, el costo de oportunidad del tiempo del deudor, durante todos los trámites, y las pérdidas ocasionadas por la falta de oportunidad en los desembolsos (González-Vega y González Garita, 1987).

Las innovaciones en tecnología de crédito introducidas por las OMF bolivianas simplificaron considerablemente los procedimientos y redujeron de manera significativa los costos de transacciones de los deudores. Para los más pequeños es posible que este sea el componente más importante en el proceso de abaratamiento del crédito. Los costos de transacciones disminuyeron tanto por el acercamiento (geográfico y cultural) de las organizaciones a los clientes como por la simplificación de los procedimientos, incluyendo la estimación, por parte de los oficiales de crédito mismos, de la capacidad y voluntad de pago. Entre las innovaciones más importantes al respecto está la aceptación de garantías no tradicionales, desde la garantía solidaria entre los miembros de un grupo hasta la aceptación de bienes del hogar en función de su valor de uso y no de mercado (Navajas y González-Vega, 2002).

Recientemente, sin embargo, una serie de circunstancias, que incluyen, por un lado, cambios en las normas prudenciales, ineficiencias del entorno jurídico y judicial y debilitamiento de la tolerancia política en la aplicación de estas tecnologías y, por el otro, revisiones en los procedimientos de las OMF, en función de sus planes de negocio, provocaron cierto abandono de estas innovaciones, sobre todo en cuanto a garantías se refiere. Ha habido una disminución de la importancia en el monto de cartera de las OMF reguladas de los préstamos otorgados contra la sola firma o con garantía personal. A la vez, ha aumentado la importancia de las garantías hipotecarias o casi hipotecarias (porque se toman y no se inscriben o se toman sin la intención de hacerlas valer en los tribunales). El aumento de la cartera de préstamos de vivienda es parte de la explicación.

Esta evolución refleja la trayectoria de las tecnologías de crédito. En el BancoSol, que comenzó con una tecnología de crédito a grupos con garantía solidaria, la garantía personal todavía representa más de la mitad de la cartera. En la Caja Los Andes la garantía de artículos del hogar tomados en pago continúa dominando, pero las hipotecas han ganado terreno. En FIE la garantía prendaria aún es importante. Los cambios más profundos se han realizado en Prodem, en el que la garantía personal asociada con los grupos solidarios ha dado paso rápidamente a la garantía casi hipotecaria. A pesar de cambios en los esquemas de garantía, la reducción en los costos de transacciones representa el elemento más importante del abaratamiento del crédito atribuible a las microfinanzas en Bolivia. Además, se ha observado una notoria disminución en las tasas de interés. Las tasas de interés cobradas por las OMF reguladas abarataron el crédito en Bolivia de dos maneras. Por una parte, fueron inferiores a las elevadísimas tasas propias de los prestamistas informales. Por otra parte, disminuyeron sostenidamente con el tiempo. Cálculos informales en las etapas iniciales de los programas de microfinanzas sugerían tasas de interés efectivas entre 60 y 90% anual. Las tasas implícitas en los préstamos de bancos comunales y OMF no reguladas alcanzaron niveles semejantes hasta épocas recientes.

c) Disminución sostenida de las tasas de interés. La gráfica 7 muestra las tasas de interés efectivas cobradas por las OMF reguladas. La tasa efectiva es computada como el cociente de los productos financieros de los 12 meses anteriores respecto a la cartera promedio de los 12 meses, a partir de los estados de resultados registrados por la SBEF. La tasa inicial de la serie, de 61% anual para 1992, corresponde al BancoSol, al momento de su transformación. A partir de ese momento, la tasa de interés para el conjunto de estas entidades disminuyó rápida y sostenidamente de manera que decenio y medio después esta tasa era casi cuatro veces menor, equivalente a 18% anual en junio de 2006.

Fuente: Construido con información de la SBEF.

a Tasa de interés aproximada como los ingresos y comisiones por cartera de los últimos 12 meses sobre la cartera bruta promedio de los últimos 12 meses. Bancos s/BMF se refiere a bancos comerciales excluyendo los especializados en microfinanzas (BancoSol y Los Andes Procredit); mutuales se refiere a las mutuales de ahorro y préstamo para la vivienda; cooperativas se refiere a las cooperativas de ahorro y crédito abiertas supervisadas; otros FFP a los fondos financieros privados de otros propósitos, y OMF* a las organizaciones de microfinanzas tradicionales reguladas.

Gráfica 7 Evolución de la tasa de interés anual de préstamos efectiva. Diciembre de 1989-junio de 2006 a. (Tasas de interés efectiva)