nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En los años recientes existe un creciente interés por la aplicación de instrumentos económicos en el control de la contaminación atmosférica. Entre los instrumentos propuestos para este fin se encuentra el sistema de permisos de emisión transferibles (SPET). Hay numerosos estudios basados en simulaciones empíricas, que establecen la magnitud de los beneficios de eficiencia que se puede conseguir al aplicar un sistema de permisos de emisión en comparación con las opciones de política de comando y control. Así también, existen evaluaciones de sistemas que actualmente están en uso, las cuales indican que la transacción de emisiones puede originar significativos ahorros de costos para las empresas en regulación. Estos ahorros se han observado en los sistemas de cuotas para controlar la lluvia ácida en los Estados Unidos y para el control de óxido de azufre (SOx) y óxido de nitrógeno (NOx) en la ciudad de Los Ángeles, California.

En este artículo analizamos la propiedad de costo-efectividad del uso de políticas ambientales basadas en incentivos económicos.1 Específicamente se evalúa un sistema de permisos de emisión transferible (SPET), frente a la implantación de una política de comando y control caracterizada por estándares individuales de emisión. Los objetivos específicos propuestos son: i) simular matemáticamente la implantación de un sistema de permisos de emisión transferibles; ii) evaluar un sistema de fiscalización que induzca cumplimiento en los agentes, y iii) evaluar las ganancias de eficiencia que presenta el sistema de permisos de emisión transferibles versus una política de comando y control que permite lograr una meta ambiental determinada, considerando los costos agregados del cumplimiento asociados a cada sistema de control.

Este trabajo considera dos innovaciones respecto a la bibliografía que ha evaluado la propiedad de costo-efectividad de regulaciones ambientales basadas en incentivos económicos para el caso de Chile. Primero, se evalúa la utilización de un instrumento económico como parte de una política ambiental en una zona distinta de la región Metropolitana de Santiago, en la que, además, existen posibilidades ciertas de que sea declarada zona latente en el caso del contaminante material particulado.2 Esto implica que la comunidad de Talcahuano sería un candidato para aplicar un programa de prevención y descontaminación, que puede incluir, de acuerdo con la legislación ambiental vigente en Chile, el uso de incentivos económicos. Segundo, y quizá más importante que lo anterior, en este trabajo se incorpora explícitamente en la evaluación de las opciones de regulación consideradas los costos de fiscalización para inducir el cumplimiento necesario para la aplicación y funcionamiento de cada sistema de control.3

El artículo se organiza de la siguiente manera: en la sección I se presenta una breve revisión del problema de calidad del aire en la ciudad de Talcahuano, incluyendo una descripción general de la información respecto a emisiones de material particulado y las fuentes fijas existentes. La sección II presenta la revisión de bibliografía teórica referida a la propiedad de costo-efectividad de un SPET. Se incluye también aquí una revisión conceptual respecto a la elaboración apropiada de fiscalización e incentivos al cumplimiento de las políticas consideradas. La sección III describe los aspectos metodológicos utilizados. Se definen las políticas por evaluar, y se presenta una caracterización de las fuentes, y los tipos y cantidad de contaminante asociados. Además, se presenta las funciones de costos de abatimiento utilizados en las simulaciones. La sección IV presenta los resultados obtenidos respecto a los costos totales del cumplimiento -costos de abatimiento más costos de fiscalización- de implantar una determinada política en las situaciones evaluadas. Por último, se presenta las principales conclusiones y recomendaciones surgidas a partir de los resultados obtenidos.

I. Calidad del aire y emisiones de fuentes fijas en Talcahuano

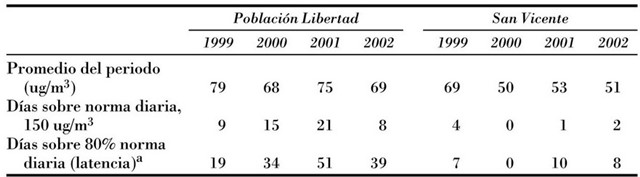

La ciudad de Talcahuano se localiza en la octava región del Bío-Bío, Chile, distante aproximadamente 600 kilómetros al sur de la capital, Santiago. Talcahuano es un puerto que concentra una gran cantidad y variedad de actividad industrial, que incluye entre otras, las relacionadas con refinería de petróleo, siderurgia, petroquímica y pesquera. De acuerdo con información censal reciente, Talcahuano cuenta con una población de casi 250 mil habitantes, con una densidad de 1 700 hab./km2(Instituto Nacional de Estadísticas, INE, 2003). Esta investigación está motivada por las actuales condiciones de la calidad del aire que presenta Talcahuano y por el alto número de la población afectada. Los problemas de contaminación del aire en la referida comunidad están relacionados, entre otros, con altas concentraciones del contaminante material particulado (MP).4 Según se muestra en la Cuadro 1, durante el periodo 1999-2002 la concentración de MP sobrepasó en diversas ocasiones la norma establecida.5 El número de días al año en que la norma fue excedida en el periodo analizado fluctúa dependiendo de la localización de la estación de supervisión considerada y alcanza un máximo de 21 días durante 2001 en la estación Población Libertad, un centro urbano densamente poblado de la comunidad. Además, el número de días en que la concentración de material particulado superó 80% de la norma diaria llegó incluso a 51 en la misma estación de supervisión de la calidad del aire en 2002 (véase Cuadro 1, última fila).

FUENTE: Servicio de Salud Talcahuano (Ssthno).

a Latencia indica un estado de excepción ambiental.

Cuadro 1 Indicadores de la calidad del aire según estación de monitoreo en Talcahuano

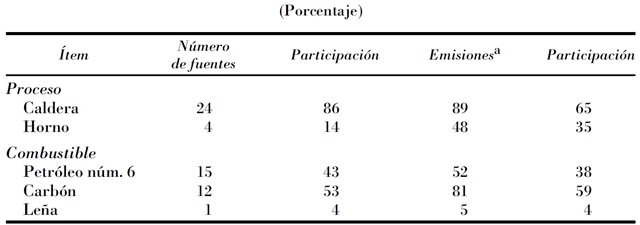

Naturalmente, la concentración de material particulado en Talcahuano es resultado de las emisiones de diversas fuentes contaminantes, entre otras, las industriales, los hogares, el transporte público y privado, etc. La información disponible de emisiones en la ciudad está referida exclusivamente a fuentes fijas que corresponden a procesos industriales. Dicha información ha sido proporcionada para este estudio por la Comisión Nacional del Medio Ambiente, Dirección Regional del Bío-Bío, y está basada en un inventario preliminar de emisiones preparado por el Centro Nacional del Medio Ambiente (Cenma) de la Universidad de Chile para 2002. Según dicho inventario en la ciudad de Talcahuano se emitieron durante 2002 un total de 1 164 ton de MP. El total de emisiones en dicho periodo se divide en: i) emisiones estimadas de calderas, compuesto por 214 fuentes fijas, equivalente a 958 ton de MP, y ii) emisiones de calderas estimadas, equivalente a 206 ton/año de MP.6

Respecto a la información de los combustibles utilizados por las fuentes industriales en Talcahuano, observamos que en su mayoría éstas utilizan gas (38%), seguida por 26 y 14% que utilizan madera y petróleo, respectivamente. En relación con la participación de emisiones por combustible, encontramos que las fuentes que utilizan gas son las responsables de la mayor cantidad de emisiones (48%), seguido por petróleo (7%), carbón (5%) y madera (3%). El 37% restante de emisiones es generado por fuentes que utilizan otro tipo de combustible.7

II. spet versus estándar: Costo-efectividad y cumplimiento

En esta sección presentamos el marco conceptual que sirve de base para el trabajo empírico. Se describe brevemente el modelo teórico de un sistema de permisos de emisión transferibles en el cual se basan las simulaciones implantadas. Además, se presenta el modelo de cumplimiento que sustentará el sistema de fiscalización para ambas políticas de regulación.

1. Costo-efectividad de un SPET

El modelo que se presenta a continuación está basado en Hanley et al (1997).8 Considérese la presencia de N fuentes fijas por regularse. Las fuentes emiten un contaminante que se mezcla uniformemente en el medio receptor. El regulador desea lograr una meta de emisiones agregadas al mínimo costo. Si se considera que el cumplimiento perfecto está garantizado, el problema formal para el regulado consiste en seleccionar un vector de emisiones (un nivel de emisiones para cada empresa) tal que,

sujeto a

en las que ci(xi) es la

función de costos del abatimiento de la empresa i, la cual es

función del nivel del abatimiento alcanzado (xi).

Como es usual, suponemos que la función de costos del abatimiento es

estrictamente creciente y convexa en el nivel de abatimiento; esto es,

c

Restringiendo nuestro análisis a soluciones interiores, las condiciones necesarias que caracterizan la solución del problema son:

En la ecuación (4), λ

corresponde al precio sombra de los niveles de reducción de contaminación. Como

se observa en dicha ecuación, es condición necesaria para un óptimo que todas

las empresas igualen sus costos marginales de abatimiento

(c

Consideremos ahora el problema que enfrenta una empresa regulada por un sistema

de permisos de emisión transferibles. Supongamos que a cada empresa regulada se

le asigna una cantidad de permisos igual a

e

Además, consideramos que el mercado de permisos de emisión es perfectamente competitivo y los permisos se comercian a precio igual a P (arbitrario). Con la información anterior, el problema de la empresa representativa consiste en seleccionar el nivel de abatimiento (emisiones y demanda de permisos) tal que:

Las condiciones de primer orden necesarias para una solución interior, son:

Al comparar esta solución a nivel descentralizado, con la solución que se obtuvo para el regulador, se concluye que la solución descentralizada es costo-efectiva si:

La expresión anterior indica que la solución de mercado será óptima, en el sentido que garantiza el cumplimiento de la meta ambiental al mínimo costo, si las empresas igualan sus costos marginales de abatimiento entre sí e igualan éstos al precio del permiso.

2. Fiscalización y cumplimiento

Revisamos brevemente, desde un punto de vista conceptual, la elaboración apropiada para inducir el cumplimiento perfecto de las regulaciones ambientales consideradas en el trabajo empírico.

a) Fiscalización de un SPET competitivo.9 En el marco de un sistema de permisos de emisión transferibles una empresa comete una violación cuando sus emisiones exceden su tenencia de permisos en el periodo de cumplimiento determinado. Para vigilar la posibilidad de no cumplimiento la autoridad puede seguir las siguientes acciones: i) supervisar el comportamiento de las empresas para detectar el no cumplimiento y ii) imponer multas por violación de emisiones. Con las condiciones anteriores las empresas deciden la cantidad de emisiones y número de permisos que mantienen. Suponemos que las empresas realizan estas elecciones con el objetivo de minimizar sus costos esperados, que están compuestos por costos de abatimiento, más gastos netos en el mercado de permisos y más costos esperados de transgredir la tenencia de permisos.

Sea π la probabilidad de auditar una fuente, que se supone es suficiente para descubrir una violación si es que ésta se presenta. Denotamos como f la multa por unidad de violación del nivel de emisiones. Se supone además que las multas son conocidas por los agentes y que se aplican de manera automática si se descubre una violación de permisos. Una condición necesaria y suficiente para inducir el cumplimiento perfecto es que el beneficio marginal de estar en no cumplimiento no excede el costo marginal asociado (véase por ejemplo Malik, 1990; Stranlund y Dhanda, 1999).

Formalmente, si la autoridad reguladora desea inducir el cumplimiento completo, debe establecer que:

La ecuación (9) indica que una empresa estará en cumplimiento si el beneficio marginal de violar (ahorro por no adquirir permisos suficientes para cubrir sus emisiones, P) no excede el costo marginal esperado de ser sorprendido en violación (costo esperado de ser auditado y recibir una multa). Del análisis anterior se infiere que para inducir el cumplimiento perfecto en un mercado de permisos competitivo, la autoridad no requiere focalizar sus esfuerzos de fiscalización hacia una empresa en particular.

Como se observa a partir de la ecuación (9), dada una sanción marginal uniformemente aplicada, el precio del permiso cumple un papel fundamental en la definición de la probabilidad de supervisión (requerimiento de fiscalización) para inducir el cumplimiento en una empresa regulada mediante un SPET, π.

Específicamente, es claro que si la sanción marginal fluctúa con el precio del permiso es posible estabilizar los requerimientos de fiscalización. Suponiendo que la sanción por unidad de violación de permisos f es un múltiplo de los precios de equilibrio de los permisos de emisión, esto es,

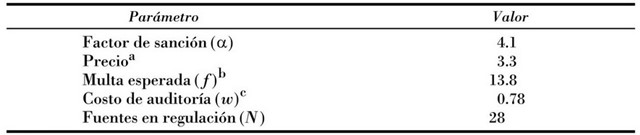

en la que α es un factor de sanción, con α > 1; entonces, la probabilidad mínima de supervisión necesaria para inducir el cumplimiento perfecto de una empresa regulada con un SPET es constante. Esta se puede obtener resolviendo para π desde la ecuación (9) y sustituyendo allí (10a), esto es:

El modelo conceptual de cumplimiento en un SPET que hemos revisado demanda en la práctica una serie de acciones de fiscalización por parte del regulador para asegurar el cumplimiento completo. La ejecución de estas acciones implica un costo para éste que forman parte del costo total de cumplimiento de la regulación. En efecto, los costos agregados de cumplimiento (CAC) de un SPET están compuestos por los costos agregados de abatimiento (CAA) de las emisiones más los costos agregados de fiscalización (CAF). Anticipamos que estos costos dependen del número de fuentes por ser reguladas (N), el esfuerzo de fiscalización de cada fuente (π) y el costo de realizar cada auditoría por parte del regulador (w). Formalmente,

b) Fiscalización en un estándar de emisión.10 La elaboración de fiscalización para inducir el cumplimiento de una política ambiental basada en estándares de emisión difiere de manera importante respecto al caso de un SPET. Suponemos ahora una empresa que enfrenta una regulación ambiental basada en un estándar de emisiones, esto es, un límite máximo de emisiones que no puede ser excedido. De manera similar al SPET, es posible mostrar que la condición necesaria y suficiente para el cumplimiento del estándar es que el costo marginal de abatimiento evaluado en el nivel del estándar no exceda la sanción marginal esperada. El primero representa el beneficio marginal de transgredir el estándar, en tanto que el segundo el costo marginal esperado de emitir en exceso de éste. En términos formales, una fuente estará en cumplimiento si y sólo si:

en la que c

Resolviendo para π de (12a), se tiene que la probabilidad mínima de supervisión necesaria para inducir el cumplimiento perfecto del estándar de parte de la empresa i está dada por:

Considerando que las sanciones monetarias se aplican uniformemente entre las fuentes reguladas, una estrategia de fiscalización costo-efectiva de estándares de emisión requiere que la oficina reguladora focalice los esfuerzos de fiscalización. Específicamente, mayores esfuerzos de fiscalización son requeridos en las fuentes que presenten mayores costos marginales de abatimiento, debido a que son estas empresas las que tienen mayores incentivos a transgredir la norma.

III. Aplicación a fuentes fijas en Talcahuano: Aspectos metodológicos

En esta sección se revisan las políticas por evaluar y las fuentes consideradas como sujetos de la regulación, las opciones tecnológicas y los costos de abatimiento para las fuentes implicadas. Además, se describe la metodología utilizada para implantar las simulaciones numéricas y determinar los costos del cumplimiento.

1. Políticas por evaluar y fuentes reguladas

a) Políticas por evaluar. Para el caso de este estudio, las políticas por evaluar que se consideran para el control de la contaminación atmosférica en la ciudad de Talcahuano son las siguientes: i) Sistema de permisos de emisión transferibles (SPET). Con un SPET el regulador fija la meta ambiental y crea permisos de emisión para un nivel de emisiones congruentes con la meta ambiental fijada. Estos permisos de emisión entregan el derecho a su tenedor a emitir una unidad de contaminante por periodo. Dichos permisos se pueden establecer entre las distintas fuentes sujetas a regulación. ii) Estándar a las emisiones. La política de normar las emisiones aquí considerada supone que el regulador fija un porcentaje de reducción de las emisiones para las fuentes implicadas. En este caso en particular, el porcentaje de reducción considerado es igual para todas las fuentes sujetas a regulación. Nos referimos a esta política como igual porcentaje de reducción (IPR).

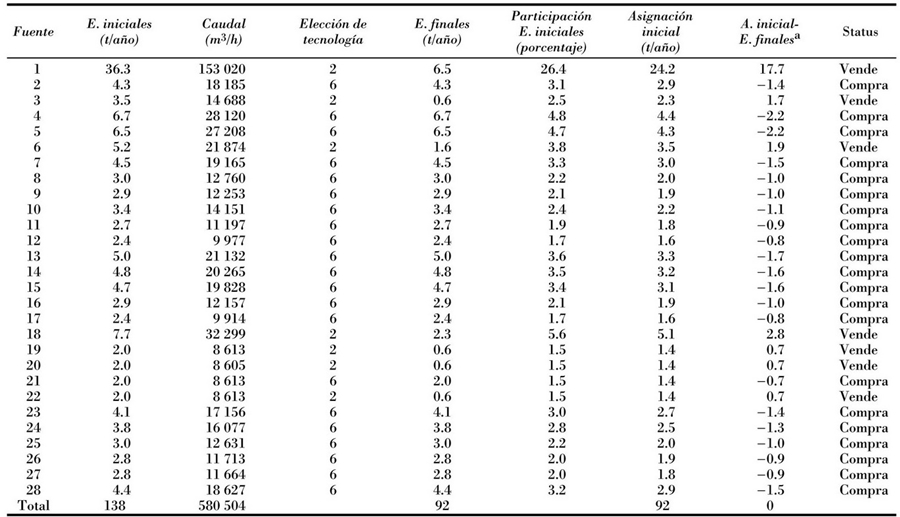

b) Fuentes reguladas. Del total de fuentes inventariadas en la ciudad de Talcahuano, no se consideran sujetas a regulación las que utilizan como combustible o fuente de energía gas natural y electricidad, respectivamente.11 Según lo anterior, el número de fuentes por regularse, potencialmente, asciende a 112. Dichas fuentes emitieron en conjunto durante 2002 un total de 173 ton de MP, equivalente a 18% del total de emisiones registrado en el inventario de Cenma-Conama para dicho periodo. La situación base considera, además, sólo las fuentes que emiten más de 2 ton/año de MP. La aplicación de los criterios anteriores generó como resultado un total de 28 fuentes por ser reguladas.

Las fuentes consideradas como sujetos de regulación en la situación base emitieron durante 2002 un total de 138 ton de MP. Ello sugiere que se va a regular fuentes que en conjunto son responsables de casi 14% de las emisiones anuales de MP registradas preliminarmente en Talcahuano.

Los sectores industriales a los cuales pertenecen las fuentes reguladas consideradas en la situación base son: pesquero (plantas de proceso), refinería, siderúrgica, industrias químicas en general y procesos afines. Un resumen de las características principales de las fuentes reguladas se presenta en el Cuadro 2. Se observa allí la predominancia de las calderas tanto en procesos industriales como en participación de emisiones. Además, se registra la alta incidencia del carbón en el nivel de emisiones agregado.

2. Opciones tecnológicas y costos del abatimiento

Con base en la revisión de la bibliografía del tema, concluimos que existen dos opciones de abatimiento de emisiones para un proceso industrial determinado, éstas son: i) dispositivo de fin de tubo y ii) producción limpia (véase por ejemplo, Bravo, 2000; O'Ryan y Bravo, 2001). En relación con los dispositivos de fin de tubo, éstos consisten en la utilización de equipos de control de emisiones, en que los contaminantes son captados desde el flujo de salida a la atmósfera. La producción limpia consiste en reducir las emisiones a la atmósfera en el origen, por medio de cambio de combustible, remplazo de materias primas o cambios en el proceso.12

Los costos del abatimiento representan el costo que implica reducir las emisiones de una fuente determinada. La información respecto a los costos del abatimiento y su metodología de cálculo para dispositivos de fin de tubo factibles de utilizar en los procesos industriales en la ciudad de Talcahuano han sido proporcionadas por Carrasco (2004).13 De acuerdo con dicha metodología, los elementos determinantes del costo total anual del abatimiento están asociados exclusivamente con el caudal del efluente, medido en m3/h. Los items considerados para la estimación de las funciones de costos del abatimiento incluyen: i) costos de inversión y ii) costos de operación. Los costos de inversión consideran los de adquisición e instalación del sistema de control y sus correspondientes equipos auxiliares, así como los costos de terreno, edificios e instalaciones anexas. La incorporación de estos costos en las funciones de costos del abatimiento requiere el cálculo de una cuota anual, denominado usualmente costo anual equivalente. Los costos de operación corresponden a los desembolsos efectuados a lo largo de la vida útil del equipo de control. Estos incluyen costos directos e indirectos. Los costos directos de operación dependen de los insumos, mano de obra y materiales de mantenimiento. Los costos indirectos de operación son completamente independientes del tratamiento de efluentes. Para efectos del cálculo de las funciones de costos del abatimiento, éstos se estiman como 60% de los costos de mantenimiento, incluyendo repuestos y la mano de obra.

Debido a que la metodología utilizada en el cálculo de las funciones de costos de abatimiento para un equipo de control determinado permite que éstos varíen sólo con el caudal del efluente, la única variable que determina el costo de abatimiento, asociado a un determinado equipo de control, es el nivel de caudal a ser tratado (medido en m3/h). De esta manera, para la metodología empleada, el costo total de controlar emisiones de un determinado equipo de control es independiente del proceso asociado.14

Según las características técnicas de los equipos existentes, las tecnologías aplicables a las fuentes implicadas son: ciclones, multiciclones, filtros de mangas, lavadores Venturi y precipitadores electrostáticos.15 Considerando la metodología antes descrita, y de acuerdo con el estudio desarrollado por Carrasco (2004), las funciones de costos del abatimiento más apropiadas, según las características de las fuentes a ser reguladas, son:

en las que CT costo total expresado en pesos por año y Q caudal, expresado en m3/h/año.

Además de las cinco opciones de control mencionadas líneas arriba, se consideró la opción "no hacer nada", que implica costos 0 y 0 eficiencia en la reducción de los contaminantes.

3. Simulaciones: Costos del cumplimiento

A continuación se presenta la metodología utilizada para desarrollar las simulaciones tendentes a obtener los costos agregados del abatimiento.

a) Sistema de permisos de emisión. El modelo programado es el propuesto por O'Ryan y Bravo (2001). Para ingresar el modelo al software de modelación es necesario clasificar las empresas según tipo de proceso y opciones de abatimiento.16 El modelo particular implantado se presenta a continuación.

en el que CTi,t = costo total anual de aplicación de la tecnología t a la fuente i, y Xi,t = variable de decisión que determina el tipo de tecnología que se aplica a la fuente tipo i. La variable toma el valor 1 si la tecnología t se aplica a la fuente i y 0 en otro caso.

La restricción que se impone es la siguiente:

en la que Ei = emisiones totales de la fuente i en ton/año, y EFFi,t = eficiencia de reducción de emisiones de la tecnología t aplicada a la fuente i y E = meta total de emisiones en ton/año.

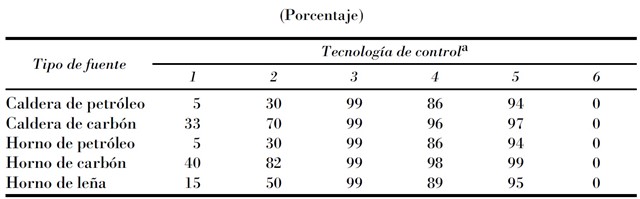

Un detalle de las eficiencias de reducción de emisiones según tecnologías de control de fin de tubo utilizada por tipo de fuente se presenta en el Cuadro 3.

FUENTE: Bravo (2000).

a Indica el tipo de equipo de control: (1) ciclón, (2) multiciclón, (3) filtro de mangas, (4) lavador Venturi, (5) precipitador electrostático y (6) no aplicar opción de control.

Cuadro 3 Eficiencias de reducción según equipo de control y tipo de fuente

Un aspecto interesante que surge del análisis de la información presentada en el Cuadro 3 es que para un tipo de fuente dado el grado de eficiencia en reducción de emisiones entre los distintos equipos de control exhibe diferencias importantes. Lo anterior indica que la reducción de los equipos de control se presenta en intervalos, por ejemplo, si una caldera de petróleo pretende reducir sus emisiones hasta 5% ocupará el equipo de control 1. Sin embargo, si esa misma caldera pretende reducir 6%, debe utilizar el equipo de control 2, pero el nivel de eficiencia en reducción es de 30% (véase Cuadro 3).

En relación con la meta ambiental, en la situación base se trabajó con una reducción en el nivel anual de emisiones de MP de un tercio con respecto a la situación sin regulación. Dicha meta es congruente con un nivel de emisiones agregado final de 92 ton/año de material particulado.17

b) Norma de emisión. El mecanismo de elección es el siguiente: del conjunto de opciones de control que cumplen con la norma de emisión, la fuente elige la que minimice su costo de control. Sobre esta elección se realiza el cálculo del costo agregado de abatimiento de la política y el nivel de emisiones finales.

Se debe señalar que para comparar el SPET con la norma de emisiones, el nivel agregado de emisiones reguladas (meta ambiental) debe ser el mismo para ambas políticas. En el caso de la política de normas de emisión aplicada en la situación base, se implantó una reducción de las emisiones de al menos 15% para todas las fuentes reguladas. Esta reducción es equivalente a una meta ambiental definida en términos de nivel agregado de emisiones de 92 ton/año de MP.

c) Costos de fiscalización según política de regulación. El costo de fiscalización asociado con una política determinada está compuesto por el costo de una auditoría (w), la probabilidad mínima de supervisión (πmin) y el número total de empresas reguladas (N). Para efectos de la valorización de los sistemas se supone que tanto el costo de una auditoría como el número de fuentes por regularse es similar en ambos sistemas. Así, las diferencias en los costos de fiscalización estarán representadas por las diferencias en la probabilidad mínima de supervisión que aplique cada sistema de regulación.

Según lo anterior, el costo de fiscalización asociado con una política j(CFj) se expresa formalmente como:

si j =1, indica costos de fiscalización de un sistema de permisos de emisión transables, si j = 2, indica costos de fiscalización de una norma a las emisiones.

Sustituyendo desde la expresión (10c) en (15), se tiene:

Además, debido a que la probabilidad mínima de supervisión necesaria para inducir el cumplimiento de una política normativa de emisión varía entre fuentes, la expresión para los costos de fiscalización se puede escribir como:

En la determinación de los costos de inducir el cumplimiento de la política normativa no se dispone de la información de costos marginales del abatimiento asociado a la norma para cada una de las fuentes consideradas. Ello se debe a que las funciones de costo del abatimiento dependen únicamente del nivel del caudal y a la discontinuidad en la eficiencia de reducción de emisiones de las opciones de control. Como una manera de resolver este problema, y considerando los incentivos al cumplimiento que debe presentar el sistema de fiscalización y multas, se decidió utilizar como aproximación del beneficio marginal de estar en no cumplimiento el costo medio (CM) por tonelada de contaminante reducida, asociado con el equipo de control seleccionado.18

El valor de los parámetros que componen el costo de fiscalización de las políticas evaluadas y utilizados en las simulaciones se presenta en el Cuadro 4. Específicamente, el costo de una auditoría (w) fue obtenido a partir de información de mercado para los items que componen la actividad de fiscalización. Específicamente se consideró: personal, movilización, muestreo isocinético y costos administrativos. Los items: personal, movilización y costos administrativos fueron agrupados en el parámetro horas/hombre.19

IV. Resultados

En esta sección se presenta los resultados obtenidos de la implantación de la regulación basada en un SPET y la referida como de comando y control. Primero, se presenta los resultados referidos a los costos agregados de abatimiento asociados a ambas políticas de control. Segundo, se registra los resultados obtenidos para los costos agregados de fiscalización, según sea la política de control; por último presenta los resultados obtenidos para los costos agregados del cumplimiento de ambas políticas.

1. Costos agregados del abatimiento según política de control

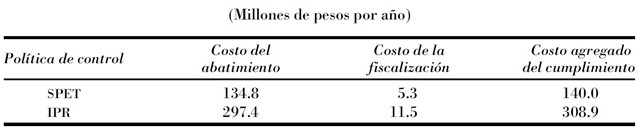

Los resultados obtenidos para la implantación de un SPET en Talcahuano indican que alcanzar la meta ambiental de 92 ton/año de MP, esto es una reducción de un tercio en el nivel agregado de emisiones respecto a la situación sin regulación, tiene un costo de abatimiento agregado de 134.5 millones de pesos al año (207 mil dólares), con un precio por tonelada de material particulado de 3.3 millones de pesos (5 100 dólares/ton). Con respecto a la política de comando y control, los resultados indican que alcanzar 92 ton/año de MP tiene un costo agregado de abatimiento de 297.4 millones de pesos al año (458 mil dólares).20

Los resultados indican que al utilizar una política de control más rígida las empresas deben elegir algún equipo de control. Dicha elección no es óptima para todas las fuentes reguladas, lo que redunda en un aumento de los costos agregados de abatimiento asociados a la política normativa. Según los resultados obtenidos, el costo agregado del abatimiento del sistema de permisos de emisión es 54.7% menor que el costo de la política basada en normas de emisión. Así, la política de mercado es costo-efectiva en la consecución del objetivo ambiental, si se considera sólo los costos agregados de abatimiento.

2. Costos de fiscalización y costos agregados del cumplimiento

Como se ha analizado, para obtener una evaluación completa de la propiedad de costo efectividad de una política de mercado es necesario incorporar a los costos de abatimiento los costos de fiscalización relacionados con cada política de control. La estrategia de fiscalización asociada a la política de mercado indica que la probabilidad mínima de supervisión para asegurar el cumplimiento completo es 0.24. Esta estrategia representa un costo esperado para el regulador de 5.3 millones de pesos al año (8 mil dólares).

En relación con la política normativa de emisión, se puede señalar que ésta tiene asociado un costo esperado de inducir cumplimiento de 11.5 millones de pesos al año (17 700 dólares). Respecto a la probabilidad mínima de supervisión, ésta va a depender de la tecnología de control elegida (CM). Así, cuanto mayor es el CM, mayor es el incentivo al no cumplimiento y mayor debe ser la probabilidad de supervisión necesaria para asegurar el cumplimiento completo.

El análisis de los resultados para los costos de fiscalización asociados con ambas políticas de control sugiere que la política de mercado es más barata que la estrategia asociada con la política normativa. Esta diferencia de costos se debe al esfuerzo aplicado en ambos casos.

Finalmente, a partir de los resultados de las simulaciones calculamos los costos agregados del cumplimiento asociado con cada una de las políticas consideradas. Dichos costos se presentan en el Cuadro 5. Observamos que mientras el costo de cumplimiento de reducir las emisiones agregadas de las fuentes reguladas desde 120 ton/año a 92 ton/año asciende a 308.9 millones de pesos (475 mil dólares) cuando se establece igual porcentaje de reducción entre las fuentes, éste sólo alcanza a 140 millones de pesos (215 mil dólares) cuando se utiliza un SPET. Esto es, considerando la meta ambiental base, el costo agregado de cumplimiento de la política de mercado es 55% menor que el costo de la política de comando y control. Lo anterior confirma la hipótesis planteada en la bibliografía respecto al costo-efectividad de una política de mercado por sobre una política normativa a las emisiones aun cuando se consideran los costos de inducir el cumplimiento.

3. Análisis de sensibilidad

En esta sección se presenta los resultados del análisis de sensibilidad realizado para evaluar la congruencia de los resultados encontrados acerca de la propiedad de costo-efectividad y conocer la magnitud en la cual ésta varía ante cambios en parámetros de interés.

Las situaciones simuladas pueden dividirse en tres grupos según el parámetro que fue alterado: i) con cambios en el objetivo ambiental, ii) en la que se evalúa la sensibilidad ante cambios en los costos marginales de abatimiento y, finalmente, iii) con cambios en la sanción por incumplimiento.

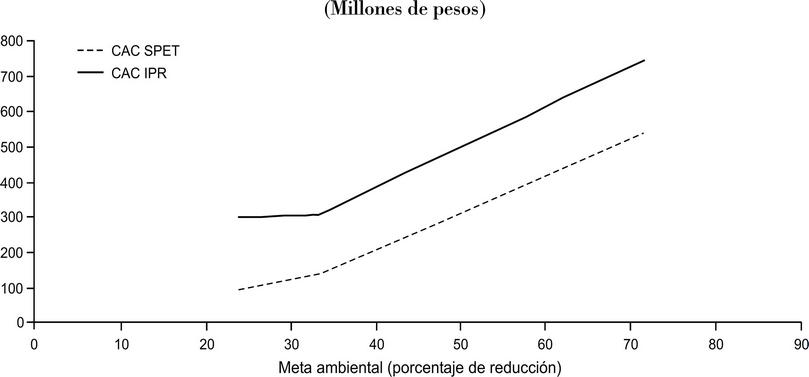

a) Cambios en meta ambiental. Se estudia la magnitud de la pérdida de eficiencia para una situación con una meta ambiental más estricta y menos estricta que la del caso base. Las metas ambientales seleccionadas son 24 y 72% de reducción, debido a que representan metas factibles de imponer.21

Al analizar el efecto de una reducción de la exigencia de la meta ambiental con un SPET, se observa que el precio del permiso disminuye 38.5% respecto a la situación base, esto se explica debido al aumento en la oferta agregada de permisos de emisión. Además, cuando se incrementa la exigencia de la meta ambiental, el precio aumenta más de dos veces respecto a la situación inicial, debido a la restricción en la oferta de permisos de emisión disponibles. Asimismo, a medida que aumenta la rigurosidad de la meta ambiental mayor debe ser el esfuerzo de supervisión necesario para asegurar el cumplimiento completo, lo que redunda en mayores costos esperados de fiscalización (véase Gráfica 1). Por ejemplo, nuestras simulaciones indican que para una reducción de las emisiones de 24%, los costos agregados de la fiscalización (CAF) ascienden a 1.1 millones de pesos al año (1 700 dólares). En el otro extremo, ante una reducción de 72% en el nivel de emisiones agregado, los costos agregados de fiscalización equivalen a 12.3 millones de pesos al año (19 mil dólares). Lo anterior se produce debido a que ante metas ambientales más exigentes, el incentivo a transgredir la tenencia de permisos aumenta, y un mayor esfuerzo de fiscalización es requerido para garantizar el cumplimiento perfecto, lo que en consecuencia incrementa los costos de fiscalización (Gráfica 1).

Según los resultados, los costos agregados del cumplimiento, al igual que el precio del permiso de emisión, son sensibles a cambios en la meta ambiental. Específicamente, observamos que variaciones proporcionales en la meta ambiental inducen cambios más que proporcionales, tanto en los costos agregados de cumplimiento como también en los precios de los permisos de emisión.

En el caso de la política de mando y control simulada, quizá sorpresivamente, observamos que los costos esperados de fiscalización disminuyen conforme aumenta la exigencia en la meta ambiental. Dicho resultado indica que el esfuerzo de fiscalización disminuye con metas ambientales más ambiciosas (Gráfica 1). Este resultado está determinado por la discontinuidad en la eficiencia en la reducción de emisiones de los equipos de control considerados para cada una de las fuentes. Ello afecta la evolución del precio del permiso de emisión que define la sanción en nuestra elaboración empírica de fiscalización y por tanto los incentivos a cumplir o no. No obstante, observamos que, de acuerdo con lo esperado para el caso de la política de mando y control, los costos agregados del abatimiento y los costos agregados del cumplimiento aumentan conforme se incrementa la exigencia de la meta ambiental. Los cambios en los costos agregados del cumplimiento ante variaciones de la meta ambiental se presenta en la Gráfica 2.

En relación con la propiedad de costo-efectividad de la política de mercado, al disminuir la exigencia de la meta ambiental los costos agregados del cumplimiento de la política de mercado son 68.5% menores que los costos que impone la regulación basada en normas de emisión. Además, al aumentar la exigencia de la meta ambiental las ganancias de eficiencia de un SPET disminuyen y los costos de la política de mercado son 28% menores que los de mando y control. Lo anterior indica que, en relación con la situación base, cuanto menos exigentes son las metas ambientales las ganancias en términos de eficiencia de la política de mercado son mayores.

b) Cambios en los costos del abatimiento. En relación con los costos del abatimiento se propone un análisis de sensibilidad para aumentos (disminuciones) de 20% en los valores de la situación. En este caso, no existe un cambio en la selección de tecnologías de control. El único cambio observado está en el costo agregado del abatimiento en el que se alcanza la meta ambiental propuesta, lo que provoca, naturalmente, un cambio de los costos agregados del cumplimiento.

En esta etapa es interesante analizar la sensibilidad de los costos agregados del cumplimiento respecto a cambios en los costos agregados del abatimiento. Observamos que al aumentar (reducir) los costos de las opciones del abatimiento en 20%, la respuesta en los costos agregados del abatimiento para ambas políticas es la misma. Dichos costos aumentan (disminuyen) en 20%. Sin embargo, al analizar el cambio de los costos agregados del cumplimiento, la variación obtenida difiere entre las políticas de control. Así, los costos agregados del cumplimiento de la política de mercado, son relativamente sensibles a una disminución de los costos del abatimiento, pero insensibles ante un aumento de los mismos. Esto se puede explicar debido a que los costos de la fiscalización no cambian al variar los costos de control, por tanto, las diferencias en la variación de los CAC se debe a la participación relativa de los costos agregados de la fiscalización en los CAC.

Respecto a la propiedad de costo-efectividad, para el caso de una disminución en los costos de control, los costos de la política de mercado son 56.7% menores que los costos de la política normativa. Para aumentos de costos, la política de SPET es 55.8% más barata que la política normativa de emisión. Si comparamos estos valores con los resultados de la situación base se concluye que la propiedad de costo-efectividad no es alterada mayormente por cambios en los costos de las opciones de control.

c) Cambios en la sanción por incumplimiento. En el caso de cambios en la sanción por incumplimiento se realizó el análisis para aumentos (disminuciones) de 20% en el factor de sanción con respecto a la situación base. Debido a que el factor de sanción es independiente de las elecciones de tecnología por parte de las fuentes, no se esperan cambios en los costos agregados del abatimiento. Sin embargo, se esperan cambios en los costos agregados de la fiscalización.

Cuando se aumenta el factor de sanción en 20% los resultados obtenidos indican que los CAF disminuyen 17% para ambas políticas de control. Lo anterior se debe a que al aumentar el factor de sanción se incrementa la multa esperada, lo que aumenta los incentivos al cumplimiento. Por otro lado, la probabilidad mínima de supervisión necesaria para inducir el cumplimiento disminuye, reduciendo así, los costos agregados de fiscalización. Cuando se disminuye el factor de sanción el efecto e incentivos operan en el otro sentido, aumentando consecuentemente los CAF en 25% para la política de mercado y en 19.2% en el caso de la política normativa de emisión.

En relación con los costos agregados del cumplimiento, éstos aumentan para disminuciones en el factor de sanción y disminuyen para aumentos en el factor de sanción. Esta situación ocurre para ambas políticas en magnitudes inferiores a 1%. Respecto a la propiedad de costo-efectividad de la política de mercado, nuestros resultados indican que los costos del abatimiento en el caso de un SPET son 54% menores que el de la política de mando y control para aumentos y disminuciones en el factor de sanción. Por tanto, los cambios en el factor de sanción no influyen de manera significativa en la propiedad de costo-efectividad de la política de mercado.

Conclusiones

En este trabajo se determinaron las ganancias de eficiencia asociadas a la utilización de regulación ambiental basada en un sistema de permisos de emisión transferibles frente a la implantación de una política de mando y control. La aportación al análisis es el efecto de la incorporación de los costos agregados de la fiscalización, para inducir el cumplimiento, en la evaluación de la propiedad de costo-efectividad.

Los resultados obtenidos para Talcahuano confirman la propiedad de costo-efectividad documentada en la bibliografía del tema. En realidad, las ganancias de eficiencia se confirman para todas las situaciones estudiadas, con variaciones pequeñas en la magnitud asociada. El análisis de los resultados obtenidos en la situación base indica que las ganancias de eficiencia de la utilización de una política de mercado para mejorar la calidad del aire versus una de mando y control no difieren mayormente al considerar o no los costos agregados de la fiscalización. No obstante la escasa diferencia se establece que, para el caso de Talcahuano, la propiedad de costo-efectividad de una política de mercado es un poco mayor cuando se considera los costos agregados de la fiscalización.

En la situación base se encontró que los costos agregados de fiscalización de la política de mercado son 53% menores que los costos de fiscalización asociados a la política basada en normas de emisión. Esta diferencia sugiere que los costos de inducir el cumplimiento en un sistema de permisos de emisión transferibles son menores que en el caso de una política de comando y control. La razón fundamental para este resultado en el caso analizado es que no se requiere focalización en el esfuerzo de fiscalización (supervisión), lo que redunda en menores costos.

Además, es importante analizar la evolución de los costos de la fiscalización con respecto a la meta ambiental impuesta según sea la política de control. Si se considera metas ambientales más exigentes, observamos en el caso de la política basada en normas de emisión que los costos de la fiscalización disminuyen (a partir de 34% de reducción). Lo anterior se explica por las características de la eficiencia en la reducción de emisiones de las opciones de control, lo que produce una relación no lineal entre el precio del permiso y la meta ambiental en términos de reducción de emisiones a nivel agregado. Ello afecta el incentivo al cumplimiento (sanción marginal esperada) y por tanto el costo de la fiscalización. Lo contrario ocurre al considerar la política basada en un SPET. En efecto, en dicho caso las metas ambientales más exigentes tienden a aumentar los costos de inducir el cumplimiento. Esto se debe a que en la política de mercado, dada la estrategia de fiscalización en que la sanción varía con el precio de los permisos, los costos agregados de la fiscalización son independientes de la multa esperada, lo que elude los problemas surgidos por la discontinuidad en la eficiencia de la reducción de emisiones en las opciones de control que presenta la política normativa.

La propiedad de costo-efectividad de la política de mercado es sólida y se mantiene prácticamente inalterada en todas las situaciones establecidas: cambio meta ambiental, costos de control y sanción por incumplir. Aun más, en dos de las tres situaciones propuestas (costos de control y sanción por incumplir) las ganancias de eficiencia presentan una variación pequeña, respecto a la situación base.

Finalmente, nuestros resultados indican la existencia de variaciones importantes en la magnitud de los ahorros de costos entre políticas para cambios en la meta ambiental. En este caso, para metas ambientales más exigentes, la relación de costos disminuye a 28%. En el caso de metas ambientales menos exigentes, la relación de costos asciende a 68.5%. Lo anterior indica que la política de mercado es más eficiente cuando se imponen metas ambientales menos ambiciosas; ello es interesante pues sugiere que la elección entre instrumentos de política ambiental, que consideran los costos de fiscalización para inducir el cumplimiento, depende de la meta ambiental que se desea lograr.