nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: H55, J26.

INTRODUCCIÓN

La Reforma del Sistema de Pensiones de 1996 cambió drásticamente el sistema de pensiones vigente en el país, transformando el sistema de reparto (pay as you go) en un sistema de capitalización individual. Este esfuerzo pretendía crear un sistema de pensiones sostenible en el largo plazo, ya que el antiguo sistema estaba quebrado. A pesar de que la estructura del nuevo sistema de pensiones, basado en cuentas individuales, tiene una mayor probabilidad de ser sostenible, ésta no está libre de caer en la insostenibilidad, debido a los riesgos inherentes a todo esquema de seguros. El interés principal de un seguro de largo plazo es generar una amplia cobertura, de manera que un porcentaje importante de la población pueda obtener ingresos a mayores edades. No obstante, de acuerdo con la información oficial, en 1999 solamente 37% de los trabajadores asalariados urbanos estaban asegurados en el seguro social obligatorio de largo plazo (SSO),1 un porcentaje bajo, aunque mayor al observado antes de la reforma. En efecto, en 1994 sólo 32% de los asalariados urbanos estaba asegurado en alguno de los fondos complementarios que existieron hasta ese año.

Una cobertura más amplia dependerá de que un mayor número de personas en edad de trabajar decida entrar en los esquemas de seguro de largo plazo. Esta decisión dependerá principalmente de la búsqueda de empleo. La oferta de trabajo implica una decisión compleja; por un lado se decide entrar al mercado laboral, donde se debe escoger entre un empleo en relación de dependencia u otro que no tiene esa característica. En el caso en el que se haya optado por un empleo asalariado, la búsqueda está orientada a un empleo que esté en el ámbito de la seguridad social o fuera de su alcance. La cobertura de la seguridad social de largo plazo depende entonces, respecto a la oferta de trabajo, de las decisiones mencionadas; respecto a la demanda depende de las vacantes en el sector cubierto.

En la sección I se analizan las características del antiguo sistema, procurando señalar las causas de su quiebra, producida a mediados del decenio de los noventa. También se describen los incentivos que incluye la ley 1732 de reforma de pensiones aprobada en noviembre de 1996. En seguida se analiza los riesgos del nuevo sistema con particular hincapié en el riesgo de insolvencia fiscal, debido a que el nuevo sistema financia el déficit fiscal, que en gran parte es generado por los grandes costos del anterior sistema. En la sección II se presenta la estimación de una función probit, para los años en los que se cuenta con información. De esta estimación se concluye que la reforma de pensiones tuvo un importante efecto en los determinantes de la probabilidad de estar asegurado. Después de la reforma, variables como las horas de trabajo al día, la antigüedad o el sexo del trabajador dejan de tener importancia al momento de determinar la probabilidad de estar asegurado.

I. LA REFORMA DE PENSIONES EN BOLIVIA

En esta sección se describen los principales problemas del viejo sistema de reparto simple, con particular atención en aquellos que lo llevaron a la quiebra a mediados del decenio de los noventa. Se presenta también un resumen de las principales características del nuevo sistema, que describe los incentivos para lograr una mayor cobertura que contiene la ley 1732 de reforma de pensiones aprobada en noviembre de 1996. Inmediatamente después se analiza esos incentivos, comparándolos con los del viejo sistema, y los riesgos del nuevo, sobre todo el riesgo de insolvencia fiscal del Estado.

1. Descripción de la situación anterior a la reforma

La política del Estado en relación con la seguridad social ha sido insatisfactoria. En 1956 se aprobó el Código de la Seguridad Social que puso en marcha un sistema integral muy ambicioso, pero limitado sólo a los trabajadores con relación de dependencia por estar basado en la denominada tesis laboral. El Código estaba fundado en los siguientes principios: solidaridad, universalidad, unidad de gestión, eficiencia y suficiencia.2

Solidaridad se entendía como la financiación de las rentas de vejez de los jubilados por la población activa, y la aportación diferenciada, que debía generar beneficios iguales para todos. Sin embargo, las rentas de vejez eran calificadas con base en el promedio de la remuneración de los últimos dos años, trasladando así la diferencia de ingresos a las rentas de vejez. Universalidad significa que toda la población se encuentra bajo la cobertura de la seguridad social; sin embargo, el seguro de largo plazo siempre ha tenido una cobertura muy reducida. El principio de unidad de gestión requería que la administración del sistema fuera unitaria; sin embargo, la seguridad social estaba a cargo de muchas entidades gestoras del seguro de largo plazo.3 Eficiencia significaba alcanzar los principios mencionados al menor costo; sin embargo, la administración de las entidades gestoras de la seguridad social ha estado viciada por la corrupción y la ineficiencia. Suficiencia significa que el sistema sea autosostenido en el tiempo; sin embargo, la seguridad social de largo plazo se encontraba en la quiebra en 1996.

Es evidente que el sistema de seguridad social boliviano no había cumplido ninguno de los objetivos del Código aprobado en 1956. La administración de las entidades gestoras de la seguridad social, inicialmente, fue dirigida de manera indirecta por funcionarios de gobierno presentes en los directorios de las cajas sectoriales de seguro, pero poco a poco el gobierno la controló más directamente en la medida en que la situación financiera en estas entidades era cada vez más crítica.

Entre 1957 y 1987 (30 años) la seguridad social de corto y de largo plazo estuvo a cargo de entidades gestoras denominadas cajas de seguro sectoriales. Entre 1987 y 1990 la recaudación de aportaciones y la calificación y pago de pensiones estuvieron a cargo del Fondo Nacional de Reservas (Fonare), un organismo público. En 1990 se creó el Fondo de Pensiones Básicas (Fopeba), también una entidad del gobierno, y se autorizó la creación de nuevos fondos complementarios. La afiliación a las cajas sectoriales era obligatoria, pero la afiliación a los fondos complementarios era voluntaria. El Fopeba administraba las pensiones básicas y cada fondo complementario, las pensiones complementarias. La renta de vejez total era la suma de ambas pensiones, que equivalía a 70% del salario base promedio de los 24 meses anteriores a la jubilación. La renta básica pagada por las cajas sectoriales era equivalente a 30% del salario base, y el saldo de 40% era la renta complementaria pagada por el fondo complementario.

La cobertura del seguro social en Bolivia ha sido siempre reducida, en parte como consecuencia de la denominada tesis laboral, que establecía el seguro obligatorio solamente a favor de los trabajadores asalariados permanentes. Por ejemplo, en 1994 el porcentaje de ocupados que estaban asegurados y aportaban a alguno de los fondos complementarios era sólo 12. Por otra parte, el porcentaje de la población que estaba protegido por todo el sistema de seguridad social, tanto de corto como de largo plazo, incluyendo a los activos cotizantes, a los jubilados, beneméritos y a los dependientes de todos ellos, denominados beneficiarios, es también bajo: entre un quinto y un cuarto de la población total. En 1980 el 27% de la población boliviana estaba protegido pero en 1990 sólo 17%; posteriormente ese porcentaje sube un poco hasta 21 en 1994. Además, la gran mayoría de la población protegida por la seguridad social estaba concentrada en el área urbana.

En un sistema de reparto la sostenibilidad del sistema depende de la relación entre activos que cotizan y los pasivos o jubilados que perciben una renta de jubilación. Entre 1980 y 1995 se observa una clara tendencia a disminuir el número de activos por cada rentista jubilado. En 1980 el número promedio de activos por cada jubilado era 5.21, mientras que en 1995 era solamente 2.54. Es importante señalar que la relación adecuada entre aportantes y jubilados es de 10 a 1, lo que significa que ya en 1980 esta relación sólo alcanzaba a la mitad de lo que se considera necesario. Sin embargo, es muy interesante anotar que entre 1980 y 1985 la relación entre trabajadores activos que cotizaban y rentistas se redujo en alrededor de 15%, mientras que entre 1985 y 1990 esa relación se redujo a la mitad. Este dato es muy importante, ya que en 1985 se flexibilizó el mercado de trabajo por medio de la denominada "libre contratación",4 política que ha dado lugar a un cambio muy importante en el régimen de contratación, sobre todo en el sector privado (véase gráfica 1).

La flexibilización del mercado de trabajo ha impulsado la sustitución de empleados permanentes protegidos por la ley del trabajo por personal eventual sin beneficios sociales. Sin embargo, incluso antes de 1985, la evasión a las disposiciones de la legislación laboral era muy grande debido al alto costo de las prestaciones sociales y beneficios que reconoce en favor de los trabajadores. Además de su carácter protector la legislación es en muchos aspectos obsoleta.5

Las cotizaciones al antiguo sistema eran muy variables, debido a que cada fondo complementario podía determinar su tasa de cotización. En 1996, en promedio, las aportaciones laborales eran alrededor de 14.8%; la cotización promedio para la renta básica era de 8.5%, y casi 6.3% para el régimen complementario. El total aportado de 14.8% era insuficiente para cumplir con el pago de rentas a los jubilados (Gamboa, 2002). En 1994 el promedio de aportaciones al seguro de largo plazo era de 17%,6 ese año el porcentaje de aportaciones más bajo correspondía a un fondo complementario en el que la aportación era sólo de 11.5%, mientras que el porcentaje más alto era de 24.5.

Ese mismo año, el promedio de renta por invalidez era alrededor de 422 bolivianos, mientras que la renta promedio de vejez (jubilación) era de 581. Esas cantidades equivalían alrededor de 86 y 118 dólares, respectivamente. Gran parte de estas rentas eran muy bajas, por lo que se puede inferir que la renta de vejez debía ser complementada de algún modo, ya sea por medio de otro tipo de actividad o, cuando esto ya no era posible, por medio del apoyo familiar. En relación con las estrategias familiares para enfrentar la vejez, un estudio reciente acerca de la relación entre mortalidad y fecundidad muestra que la mortalidad infantil es determinante significativo de nuevos nacimientos que remplazan a los infantes que murieron antes de cumplir el primer año de vida (Valdés, 2003). Posiblemente dicho remplazo se deba a la decisión de las parejas en edad reproductiva de garantizar que tendrán el apoyo de sus hijos cuando ya no puedan trabajar. El cuidado de la familia a sus miembros de mayor edad que ya no pueden trabajar es una tradición en Bolivia.

En 1996 el sistema de reparto era insolvente. La poca relación activos/pasivos ya mencionada fue enfrentada subiendo cotizaciones, pero esa medida fue sólo un paliativo. Entre 1991 y 1996 había ocho fondos complementarios deficitarios, que recibían soporte del TGN de 25 millones de dólares anuales (Gamboa, 2002). Si bien el costo anual de la reforma de pensiones es más de diez veces mayor a esas transferencias, parte importante de ese monto era ya una obligación del TGN con o sin reforma, sencillamente porque el sistema anterior estaba quebrado.7 La quiebra del sistema de reparto tiene relación con deficiencias de origen, como la muy débil relación entre aportaciones y beneficios (Gamboa, 2002), pero también con la pésima administración, la corrupción y el tráfico de influencias de tipo político partidario.

El gasto administrativo promedio de los fondos era el doble de lo permitido por las normas: alcanzaba 20% del total de recaudaciones.8 El fondo que tenía el menor porcentaje de gastos administrativos excedía en casi 1% el 10% permitido. En el otro extremo, el fondo con mayores gastos administrativos destinaba a ese fin 42% de las aportaciones de los activos. Adicionalmente al excesivo gasto en funcionamiento, algunas inversiones efectuadas por las entidades gestoras mostraban rentabilidades reales negativas, de modo que en lugar de ampliar el patrimonio la administración lo reducía.

Una consecuencia previsible en este estado de las entidades gestoras de la seguridad social de largo plazo era la actitud poco cooperadora de los ocupados que estaban obligados a cotizar a alguna caja sectorial o fondo complementario. Su conducta estaba marcada por un cierto comportamiento estratégico; subdeclaraban sus ingresos durante su vida laboral con el propósito de aportar menos, pero sobredeclaraban éstos durante los pasados dos años para que la calificación de su renta de vejez se calculara sobre la base de un ingreso mayor (Gamboa, 2002). Los asegurados percibían que la mala administración se reflejaba en trámites interminables, que en ausencia de sobornos a los funcionarios era imposible terminar cualquier trámite. También percibían que por la vía de la corrupción se podía obtener un mayor beneficio, aunque sabían que las rentas de vejez eran de todas maneras muy bajas y por ello poco atractivas. Esa práctica fue una de las causas de la quiebra del viejo sistema y está relacionada con un problema ya mencionado: el sistema de reparto fue elaborado con una clara incompatibilidad entre los porcentajes de aportaciones y la magnitud de las rentas por medio de la calificación de porcentajes altos del salario de los pasados dos años (Gamboa, 2002).

2. Descripción de la reforma

La ley 1732 de reforma de pensiones, aprobada en noviembre de 1996, implica un cambio importante en la administración de la seguridad social de largo plazo, porque elimina el antiguo sistema de reparto simple y lo remplaza por el sistema de capitalización individual. Los beneficios del nuevo sistema de pensiones son básicamente los mismos que los del anterior sistema de reparto; invalidez, vejez, muerte y riesgos profesionales. Si bien los beneficios son muy similares, el nuevo sistema se diferencia del anterior porque ahora las aportaciones se depositan en una cuenta individual, administradas por empresas privadas cuyo objeto único es la administración de fondos de pensiones (AFP), de las cuales se espera eficiencia y transparencia, y la promesa de que las aportaciones serán incrementadas con las inversiones que efectúen. Estas características del nuevo sistema pretenden garantizar que las aportaciones serán devueltas cuando corresponda. En otras palabras, todo lo ahorrado más la capitalización obtenida a lo largo del periodo de cotización será devuelto y destinado a financiar las pensiones que el asegurado recibirá durante su periodo de jubilación. Otro cambio importante es la separación de la seguridad de corto y de largo plazos. Las cajas sectoriales se ocupan sólo de la seguridad social de corto plazo (salud) y los fondos complementarios desaparecen.9

El SSO es, después de la reforma, un sistema de pensiones que combina dos fondos: el fondo de capitalización individual (FCI) constituido por las aportaciones obligatorias que cada trabajador hace mensualmente de un porcentaje de sus ingresos, y el fondo de capitalización colectiva (FCC) constituido por la rentabilidad de las acciones de las empresas que fueron privatizadas (capitalizadas) y que beneficia a todos los ciudadanos mayores de edad en el momento de la aprobación de la ley de capitalización, 21 de marzo de 1994. Esos recursos están destinados al pago de una anualidad vitalicia denominada bono solidario (Bonosol), y al pago de gastos funerarios.

Finalmente, otra modificación importante introducida por el nuevo sistema es la eliminación de la aportación patronal y de la estatal. La primera es fusionada al salario de cada trabajador y la última es sustituida por la pesada carga fiscal que supone el costo de las pensiones en curso de pago.

a) Incentivos a la mayor cobertura incluidos en la ley 1732 de pensiones.10 Los incentivos del nuevo sistema de capitalización individual están detallados en el capítulo II de la ley 1732, denominado "Prestaciones y beneficios". En el artículo 7 se incluye el beneficio de jubilación. La prestación de este beneficio es independiente de la edad del asegurado si éste tiene acumulado en su cuenta un monto que le permite al menos tener una pensión igual a 70% de su salario base. Por otro lado, este beneficio se percibe si el asegurado ha cumplido 65 años, independientemente del monto acumulado en su cuenta. Cuando llegue el momento de la jubilación el asegurado deberá elegir entre contratar un seguro o gozar de una renta que sea variable de acuerdo con su esperanza de vida.

El artículo 8 incluye el beneficio de invalidez por riesgo común. Éste consiste en una pensión equivalente a 70% del salario base, y en el pago mensual de 10% del salario base del asegurado a una AFP. Esta pensión se paga hasta que el asegurado cumpla 65 años de edad. Desde entonces recibe la prestación de jubilación. Este beneficio alcanza a quienes cumplen algunos requisitos como edad, número de cotizaciones, etcétera.

El artículo 9 incluye el beneficio de prestación por muerte. Perciben una prestación por muerte los derechohabientes de primer grado; si no hubieren éstos, los de segundo grado. Para tener acceso a este beneficio el asegurado debe cumplir los mismos requisitos estipulados en el artículo 8.

El artículo 10 incluye el beneficio de prestación por riesgo profesional. La prestación por riesgo profesional se pagará como consecuencia de accidente de trabajo o enfermedad profesional que provoque el fallecimiento o incapacite definitivamente al afiliado para continuar realizando el trabajo que antes desempeñaba. La incapacidad puede ser total o parcial. Una vez declarada la incapacidad el afectado percibe una pensión que es un porcentaje de su salario base, de acuerdo con el grado de su incapacidad.

El artículo 12 incluye el beneficio de prestación por gastos funerarios, que consiste en el pago por una sola vez de alrededor de 213 dólares a favor de la persona que acredite haber pagado los gastos funerarios del asegurado.

El artículo 13 incluye el beneficio denominado Bonosol, que consiste en el pago de un monto de dinero anual y vitalicio a favor de las personas que hayan cumplido los 65 años de edad, hasta su fallecimiento. El monto del Bonosol se fija por reglamento y se financia por la cuenta de capitalización colectiva.11 El artículo 14 establece que el asegurado al SSO con relación de dependencia debe cotizar mensualmente 10% de su total ganado con destino a su cuenta individual. El asegurado sin relación de dependencia podrá cotizar 10% de su ingreso cotizable, también con destino a su cuenta individual. La cotización total al SSO es de 12.5%, monto del cual se deduce 0.5% a favor de la AFP, por concepto de comisión. El 2% de la cotización se asigna al seguro de muerte, invalidez y riesgos profesionales. El 10% del salario percibido por el trabajador, como se ha mencionado, es destinado al seguro de vejez, depositándose en su cuenta de capitalización individual.

b) Análisis de los incentivos. Los beneficios descritos en párrafos anteriores son incentivos que tienen sentido en el largo plazo; tal vez por eso la población afiliada al nuevo sistema de pensiones es preponderantemente joven (entre los 25 a 40 años de edad). Son ellos los que pueden acumular 180 cotizaciones en un tramo de edad temprana para la jubilación (entre los 40 y 55 años). Durante ese periodo, en el que cotizan al SSO de largo plazo, están protegidos, ellos y sus derechohabientes, de los riesgos común y profesional.

Además, los jóvenes no han sufrido la decepción de haber aportado al anterior sistema sin haber recibido nada a cambio.12 Es posible que tampoco hayan aportado al Fondo Nacional de Vivienda (Fonvis), que no generó beneficios para la gran mayoría de los aportantes porque cerró debido a su quiebra. Son las personas mayores de 45 años quienes con mayor probabilidad efectuaron aportaciones a la seguridad social de corto y de largo plazos, al Fonvis y a fondos complementarios; habiendo recibido en la mayoría de los casos una gran decepción debido a la quiebra de dicho sistema por mal manejo, corrupción e incumplimiento del Estado en el pago de sus aportaciones como el principal empleador del país.

La aportación laboral de 12.5% es un incentivo para los asegurados al viejo sistema que estaban aportando en promedio más que este porcentaje, pero puede ser un desincentivo para los que aportaban menos. Otro incentivo, posiblemente percibido como tal por los aportantes, es la capitalización del fondo de capitalización individual que depende de la rentabilidad de los títulos valor del Tesoro General de la Nación (TGN) que las AFP están obligadas a comprar. Dicha rentabilidad era de 8% anual con mantenimiento de su valor en dólares hasta 2002 inclusive, y a partir de 2003 es de sólo 5% por año con mantenimiento de valor en Unidades de Fomento para la Vivienda (UFV). Luego de la reforma, las AFP prestan al gobierno y obtienen un rendimiento de esos recursos; antes las aportaciones eran destinadas a gastos excesivos de administración y pago de pensiones sin ningún tipo de registro individual, sencillamente a cambio de la promesa de que algún día se recibiría una renta de vejez. La capitalización de las aportaciones depende además de las tasas de interés pasivas (ya que una parte está depositada a plazo fijo en la banca comercial); depende también de la tasa activa promedio (dado que la mora de las empresas en sus aportaciones a las AFP está sujeta a esa tasa), y por último, de la rentabilidad de una parte reducida de las aportaciones que ha sido colocada en inversiones de otro tipo. La capitalización de las aportaciones depositadas en cuentas individuales depende sobre todo de la rentabilidad de los títulos valor del TGN. Como se analiza a continuación, esta dependencia podría ser percibida también como un factor de riesgo.

c) Riesgos.13 Según Valdés y Edwards (1996), los sistemas de pensiones de capitalización individual tienen también riesgos implícitos: i) de inversión, ii) de longevidad individual y iii) demográfico. El riesgo de inversión es en parte transferido a los pensionistas. Frente a esto, el asegurado mientras es cotizante tiene la libertad de cambiar de administrador (Valdés y Edwards, 1996). El riesgo de longevidad individual es el riesgo de requerir más recursos por el hecho de vivir más años de lo esperado. Por su parte, el riesgo demográfico consiste en que la mortalidad del grupo no coincide con las estimaciones efectuadas al elaborar el sistema. El primero puede ser diversificado en el conjunto de asegurados, siendo por ello en cierto modo manejable; el segundo puede ser transferido por medio de garantías, pero no puede ser reducido, excepto por reaseguro.

Estos dos riesgos han sido previstos en la ley 1732 y sus reglamentos. Como se dijo, existen dos opciones entre las que debe elegir el asegurado al momento de jubilarse: comprar un seguro con renta vitalicia fija u optar por una renta variable que es ajustada en el tiempo de acuerdo con la rentabilidad de sus ahorros y con la longevidad de la persona. Al haberse previsto esto, se ha eliminado el segundo riesgo mencionado líneas arriba, pues cada asegurado debe elegir entre esas dos opciones. Aunque en este sentido la reforma de pensiones ha sido previsora, una de las dificultades que se enfrenta en esta materia es que la información oficial de proyecciones demográficas puede ser poco confiable. No existen registros confiables de hechos vitales, como la mortalidad, y es evidente que existe cierta incoherencia entre las tasas de mortalidad y las de fertilidad.

El riesgo de inversión tiene relación con la rentabilidad del ahorro de los asegurados durante el periodo en el que son pensionistas. Cada asegurado debe acumular un determinado monto en su cuenta de capitalización antes de jubilarse; al momento de jubilarse el monto acumulado se distribuye a lo largo del tiempo en que sea pensionista; requiere por lo tanto un depósito de valor. El riesgo de inversión consiste en que dicho depósito pierda valor en términos de su poder de compra en el tiempo (Valdés y Edwards, 1996). Este riesgo tiene muchas manifestaciones, algunas diversificables y otras no. Entre los riesgos no diversificables, que sólo pueden ser transferidos vía garantías, están la inflación (para títulos de renta fija nominales), y los riesgos accionario, de reinversión (bajas tasas de interés en el futuro) y el cambiario.

Al margen de estos riesgos debe destacarse el problema de la responsabilidad política, que ocurre cuando el Estado obliga a un cambio de cartera de inversión que después resulta infortunado. Este es el principal riesgo en el caso de Bolivia, debido a que el gobierno obliga a las AFP a prestarle una parte importante de los ahorros de los asegurados, lo que ha configurado una composición de cartera muy concentrada, y por ello con un mayor riesgo, lesionando la de por sí débil credibilidad del ciudadano común en el SSO. Por otra parte, el gobierno mediante la ley 2427 de noviembre de 2002 dispuso que las AFP inviertan recursos del FCI en acciones del FCC, lo que deteriora más la composición de cartera.

d) Riesgo de insostenibilidad fiscal. Los recursos que aportan los trabajadores al SSO tienen dos destinos finales. El primero es el préstamo de las AFP al gobierno para que cumpla con las obligaciones del viejo sistema de reparto. El segundo es la mora de las empresas en las que ellos trabajan cuando sus aportaciones fueron retenidas por dichas empresas, y no fueron depositadas en las AFP. En este caso tenemos un crédito involuntario de los trabajadores a sus empresas, aun cuando éstas están obligadas con las AFP, que aplican a la mora la tasa de interés activa promedio del sistema bancario.

La idea original de la capitalización individual, que hace el sistema atractivo para el asegurado, es que sus recursos están depositados en una cuenta individual y se capitalizan porque son invertidos para obtener una determinada rentabilidad. Las AFP deben cumplir una función de administradoras de una cartera, buscando la mayor rentabilidad de las inversiones en favor de sus asegurados, los mismos que les pagan una comisión y además pueden elegir si cambian o no de AFP.

En realidad este sistema ha derivado en una nueva versión de seguro, que es un sistema híbrido, en el cual coexiste la cuenta individual, que antes no existía, y el pago de rentas del anterior sistema de reparto. La sostenibilidad de este sistema híbrido es muy precaria, y es poco posible que pueda seguir como hasta ahora indefinidamente. El gobierno está asumiendo un endeudamiento que deberá honrar en el futuro. Los recursos aportados al FCI están destinados a gasto público o a capital de trabajo, pero no se han invertido. Existe entonces un riesgo de insolvencia fiscal.

Por otra parte, el número de asegurados no es igual al de aportantes. Las razones de tal diferencia podrían deberse al desempleo creciente, a que algunos asegurados al inicio del proceso pudieron haber sido despedidos dejando automáticamente de aportar, suspensión que continuará hasta que encuentren otro empleo que implique la obligación de hacerlo. Como se observa en el cuadro 1, los asegurados a diciembre de 2001 eran 675 889, mientras que los aportantes eran 317 528; es decir, solamente 47% (este dato está disponible a partir de junio de 2001).

Una posible interpretación de este cuadro es que los agentes efectivamente perciben una precaria situación fiscal del gobierno y el hecho de que en la práctica se ha retornado a un sistema de reparto. Sin embargo, "aportante" es aquel asegurado que pagó su cotización el mes anterior, por lo que esta diferencia también tiene relación con la mora de empresas ya mencionada.

Por otra parte, existe un proceso de cambio de régimen de contratación que se expresa en la conversión de empleados permanentes en eventuales, contratados cada 89 días para evadir el alcance de las normas que rigen las relaciones laborales. Este es un proceso que se ha agudizado desde 1985. Una reducción en el número efectivo de aportantes reduce el total recaudado por las AFP, y por ello el pago de las rentas de los jubilados requiere un porcentaje mayor de esos recursos.

La carga fiscal en verdad es enorme: desde 1987 a diciembre de 2002 el costo de la reforma ha sido mayor a 2 mil millones de dólares, mientras que las recaudaciones totales de las dos AFP suman mil doscientos millones. A esta carga fiscal se suma el costo del denominado Bonosol. Dicho beneficio debería financiarse sólo con la rentabilidad de las acciones de los ciudadanos bolivianos mayores de edad al momento de aprobar la ley de capitalización; sin embargo, recientemente el gobierno ha obligado a las AFP a invertir las acciones de las empresas, que forman parte del fondo de capitalización colectiva en el fondo de capitalización individual. Esto implica básicamente dos cosas. Por una parte, los asegurados jóvenes financiarán el pago del Bonosol a los ancianos; por otra, si las aportaciones al fondo de capitalización individual tienen una rentabilidad menor, las pensiones serán menores o para recibir las mismas pensiones los asegurados tendrán que cotizar por más tiempo (Gamboa, 2003).

II. DIFERENCIAS SALARIALES Y PROBABILIDAD DE ESTAR ASEGURADO

Esta sección comienza mostrando que el seguro de largo plazo ha sido una opción casi exclusivamente de los trabajadores asalariados urbanos. Se analiza después la calidad del empleo al que tienen acceso los afiliados y los no afiliados al seguro de largo plazo, la misma que es aproximada por la diferencia salarial entre los trabajadores asegurados y los no asegurados. Se compara entonces el ingreso promedio por hora trabajada de los asegurados con el de los no asegurados. Para considerar si estas diferencias son significativas se utilizan pruebas estadísticas muy simples, la prueba t de comparación de medias y la de Leven de comparación de varianzas.

1. Afiliación al seguro de largo plazo y categoría ocupacional

La oferta de trabajo puede ser analizada en distintos contextos. Uno es el de la decisión de trabajar o de no hacerlo. Esta es una decisión que toman los agentes con base en la información de que disponen, por ejemplo considerando el ingreso esperado dados los atributos personales de cada individuo. Otro aspecto importante de las decisiones individuales relativas a la inserción laboral está relacionada con la decisión de tener un empleo asalariado o independiente. Si la persona ofrece trabajo en el mercado, es decir busca una ocupación con relación de dependencia, habrá decidido estar en el ámbito de la seguridad social; mientras que si se decide por una ocupación independiente ha optado por estar fuera del alcance de la seguridad social obligatoria.

La afiliación a una AFP no es voluntaria y tampoco lo fue la afiliación a una caja de seguro.14 Después de la reforma una persona que accesa a una ocupación que está dentro del ámbito de la obligatoriedad se afilia a alguna AFP; la única manera de escapar a esta afiliación es encontrar un empleo que esté fuera del marco de dicha obligación. Por ejemplo, ocupaciones sin relación de dependencia en las que la afiliación es voluntaria, u otras en relación de dependencia pero con modalidades de contrato que permiten evitar la afiliación.15

Dado que la cobertura de la seguridad social es casi exclusivamente urbana, hemos adoptado el supuesto de que los trabajadores asegurados del área urbana eligen un puesto de trabajo y al hacerlo deciden de manera simultánea ser activos, asalariados y afiliados al seguro;16 decisión que depende de diferentes factores, algunos de ellos es posible que no directamente observables. En cambio, los no asegurados prefieren ocupaciones que están fuera del ámbito de la seguridad social. Los cuadros 2 y 3 muestran que la afiliación al seguro de largo plazo, a un fondo de retiro antes de la reforma o a una AFP después, es y ha sido una opción casi exclusivamente al alcance de trabajadores asalariados.

Cuadro 2 Ocupados por tipo de empleo y afiliación al seguro. Ciudades capitales, 1994

FUENTE: EIH (1994).

Cuadro 3 Ocupados por tipo de empleo y afiliación al seguro. Área urbana, 1999

FUENTE: Mecovi (1999).

Aunque estos cuadros muestran que habría un aumento de la proporción de trabajadores urbanos asalariados asegurados entre 1994 y 1999, es evidente que las encuestas de hogares muestran que la cobertura del seguro social de largo plazo es muy reducida, un poco mayor a un tercio en 1999. No se observa una variación muy importante en el total de ocupados urbanos asegurados. Es importante observar que uno de cada cinco trabajadores urbanos está afiliado al seguro social de largo plazo.

2. Valoración de la afiliación al seguro de largo plazo

La búsqueda de trabajo está obviamente orientada a las ocupaciones que brindan una mayor remuneración y en general mejores condiciones de trabajo. La afiliación al seguro de largo plazo es resultado de una decisión implícita adoptada en la búsqueda de la mejor inserción laboral posible, pero el acceso a un buen empleo no forzosamente es una suma de privilegios. Entre las condiciones de trabajo de un buen empleo podría haber algún precio que se deba pagar por permanecer en esa situación, por ejemplo, pagar impuestos y aportar al SSO. Con la información disponible es posible encontrar algunos indicios que permitan aproximarse al problema.

Nuestras estimaciones muestran que existe una diferencia de ingreso a favor de asegurados y que ella persiste después de la reforma de pensiones.

3. Estimación de salarios promedio entre sectores cubierto y no cubierto

En esta subsección se presentan los salarios de equilibrio de los ocupados divididos en dos grupos, asegurados y no asegurados; en dos momentos distintos, antes y después de la reforma de pensiones.17 Los datos provienen de la Encuesta Integrada de Hogares (EIH) de 1994, y la encuesta de Medición de Condiciones de Vida (Mecovi) de 1999.

El cuadro 4 muestra que en 1994 los asegurados a algún fondo de retiro percibían un ingreso de 6.71 bolivianos por hora trabajada, mientras que los no asegurados ganaban 4.54. Esta diferencia de medias y sus respectivas varianzas son significativas de acuerdo con las pruebas t de comparación de medias y de Leven de comparación de varianzas. Ambos grupos, asegurados y no asegurados, muestran un ingreso mínimo similar, de 1 boliviano por hora trabajada, pero sus máximos son muy diferentes: los no asegurados tienen un máximo de 239.58 bolivianos por hora mientras que los asegurados sólo 78.17.

Es interesante observar que el salario medio de los asegurados es mayor al salario medio de todos los ocupados y que su desviación es menor. Ambos datos muestran que la situación promedio de los primeros es mejor a la de los segundos y que es menos volátil. Sin embargo, los no asegurados también tienen un ingreso máximo mayor y consiguientemente la dispersión de su ingreso es mayor, lo que muestra que en algunos casos su situación puede ser mejor a la de los asegurados.

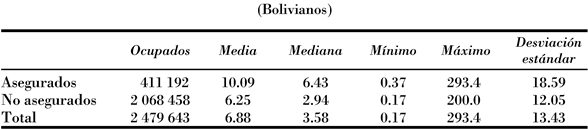

El cuadro 5 muestra que en 1999, después de la reforma, los ingresos promedio por hora trabajada de los asegurados a alguna AFP aún eran mayores a los promedios de ingreso de los ocupados no asegurados. Los primeros ganaban 10 bolivianos por hora trabajada mientras que los segundos sólo 6.25. En este caso los ingresos mínimos también son diferentes, siendo mayor el de los asegurados; pero el ingreso máximo de los no asegurados aún era mayor al de los primeros.

Las gráficas 2 y 3 muestran el logaritmo del ingreso por hora según la edad, tanto para los afiliados como para los no afiliados, para los años 1994 y 1999, respectivamente. El ingreso por hora de los asegurados es mayor al de los no asegurados para todas las edades simples. En la gráfica 2, que corresponde a 1994, se advierte además que no hay asegurados entre los ocupados muy jóvenes (menores a 18 años de edad), y que los ingresos tienden a igualarse a la edad de jubilación, es decir a los 65 años. La gráfica 3, que corresponde a 1999, muestra que el ingreso por hora trabajada de los asegurados es mayor al de los no asegurados, de manera similar a lo observado con los ingresos antes de la reforma de pensiones.

FUENTE: EIH (1994).

aCasos ponderados por H901.

Gráfica 2 Logaritmo del ingreso por hora según edad y afiliación, 1994a

FUENTE: Mecovi (1999).

aCasos ponderados por FACTOR.

Gráfica 3 Logaritmo del ingreso por hora según edad y afilición, 1999a

Las gráficas 4 y 5 muestran el ingreso por hora para asegurados y no asegurados, de acuerdo con el grado de escolaridad, para los años 1994 y 1999, respectivamente. Estas gráficas confirman que los asegurados ganan más por hora que los no asegurados, con muy pocas excepciones. Esta es una tendencia que se confirma antes y después de la reforma. Sin embargo, esto es más evidente para los ocupados con menor número de años de escolaridad. A partir de los 13 años de escolaridad en 1994, y a partir de los 9 años en 1999, los ingresos tienden a ser iguales y en algunos casos el de los asegurados es menor al de los no asegurados. Para confirmar este resultado hemos elaborado diferentes submuestras18 y hemos encontrado que antes y después de la reforma los asegurados perciben mayor salario por hora en promedio, y que esa diferencia de medias es significativa, con las varianzas también diferentes.

FUENTE: EIH (1994).

a Casos ponderados por H901.

Gráfica 4 Logaritmo del ingreso por hora según años de escolaridad y afiliación, 1994a

FUENTE: Mecovi (1994).

a Casos ponderados por FACTOR.

Gráfica 5 Logaritmo del ingreso por hora según años de escolaridad y afiliación, 1999a

Los promedios de ingreso por hora para los ocupados que trabajan en empresas de hasta diez empleados también confirman el resultado encontrado. Las medias de ingreso por hora de los asegurados son mayores a las medias de los no asegurados, diferencias significativas lo mismo que las de sus varianzas. Los ocupados en empresas de más de diez personas muestran de manera congruente que los asegurados ganan más por hora trabajada que los no asegurados.

Es importante destacar que los diferentes resultados mencionados se refieren a los dos momentos, antes y después de la reforma. Con base en los resultados de las encuestas de 1994 y de 1999 es evidente que los asegurados en promedio ganan más que los no asegurados. El cuadro 6 presenta los promedios relativos a la calidad del empleo de asegurados y no asegurados en 1994 y 1999. El promedio de salario por hora de los asegurados es mayor al de los no asegurados antes y después de la reforma; la media de horas trabajadas a la semana de los no asegurados es mayor a la de los asegurados en 1994 y en 1999, y el promedio de años de escolaridad de los asegurados es mayor al de los no asegurados en ambos años.

4. Determinantes de estar asegurado

Para identificar los determinantes de estar o no asegurado se estima una función probit, que calcula la probabilidad de que una persona esté asegurada, en función de ciertas variables independientes. Se procede entonces a estimar la siguiente ecuación:

en la que Y es la condición de asegurado del individuo y X es el conjunto de variables que determinan la probabilidad de que el individuo esté asegurado. En el presente caso se incluyó entre las variables que determinan la probabilidad de estar asegurado a las horas trabajadas, escolaridad, la antigüedad en el trabajo, el tamaño de la empresa (medida por el número de empleados), la condición de asalariado, el género y la edad.

La base de datos que se utiliza en el ejercicio son las encuestas de hogares. En Bolivia se dispone de las siguientes encuestas de hogares: i) los datos recogidos en las Encuestas Integradas de Hogares (EIH) para los años 1989, 1990, 1991, 1992, 1993, 1994 y 1995; ii) las Encuestas Nacionales de Empleo (ENE), disponibles para los años 1995, 1996 y 1997, y iii) las encuestas Medición de Condiciones de Vida (Mecovi) para los años 1999, 2000, 2001 y 2002. Todas estas encuestas fueron realizadas por el Instituto Nacional de Estadísticas (INE). Lamentablemente no todas las encuestas mencionadas sirven a los propósitos del presente trabajo, ya que en algunos casos no se incluyó la pregunta respecto a la afiliación al seguro del entrevistado. La encuesta Mecovi de 2002 todavía no ha sido entregada por el INE.19 El cuadro 7 muestra los resultados de la estimación del modelo probit para los años en los que se cuenta con información.

La variable horas trabajadas por día es significativamente diferente de cero sólo para el periodo anterior a la reforma de pensiones; después de dicha reforma esta variable pierde completamente significación. En el periodo anterior a la reforma, salvo 1990, el coeficiente de esta variable es negativo, por lo que a menor número de horas trabajadas existía una mayor probabilidad de estar asegurado. En apariencia esto ya no es así después de la reforma de pensiones.

Cuanto mayor número de años de escolaridad la probabilidad de estar asegurado es mayor, lo que suponemos está asociado a la probabilidad de obtener un mejor empleo. Esta variable es significativa en todos los periodos, antes y después de la reforma de pensiones. Sin embargo, hay que notar que el coeficiente es mayor en los periodos posteriores a la reforma de pensiones, por lo que se podría deducir que esta reforma ha reforzado esta relación.

La probabilidad de estar asegurado se incrementa con la antigüedad de los trabajadores en el establecimiento, lo que es un indicador de estabilidad laboral, otro indicador de calidad del empleo. Esta variable es significativa para los periodos anteriores a la reforma de pensiones. No obstante, deja de tener significación para los periodos posteriores a la reforma. Esta reforma habría roto la relación entre la antigüedad de los trabajadores y la probabilidad de estar asegurados.

El tamaño de la empresa también tiende a incrementar la probabilidad de estar asegurado, porque está asociada a la mayor probabilidad de contratar personal con beneficios sociales. Esta variable es significativa en todos los casos, pero el coeficiente es relativamente menor comparado con el de la escolaridad y de la antigüedad. No obstante, parece ser que su significación es mayor después de la reforma de pensiones, por lo que esta relación se ha acentuado después de la reforma.

Ser asalariado incrementa de manera muy importante la probabilidad de estar asegurado (para los casos en los que poseemos un número importante de observaciones); esto se debe a que la ley obliga a que todos los asalariados se afilien a los sistemas de seguro. Lamentablemente las encuestas posteriores a la reforma de pensiones tienen muy pocas observaciones respecto a esta variable, por lo que no se puede concluir en relación con el efecto de la reforma en esta variable.

Para los años anteriores a la reforma, el hecho de ser mujer aumenta la probabilidad de estar asegurado. Esto se debe a que en el esquema anterior a la reforma de pensiones el seguro era integral (corto y largo plazos), por lo que esta variable mide para ese periodo la probabilidad de estar en ambos seguros. Debido a que los varones podían asegurar a sus parejas, éstas pertenecían automáticamente al sistema de seguridad social. En cambio las mujeres no podían hacer extensivo su seguro a sus parejas, por lo que éstas tenían menor probabilidad de estar asegurados.20 La reforma de pensiones ha cambiado también de manera significativa esta relación. Después de la reforma ser mujer ya no aumenta la probabilidad de estar asegurado.

La edad también incrementa la probabilidad de estar asegurado. Esta variable es significativa para todos los periodos en los que contamos con la estimación. La significación de esta variable parece estar presente tanto antes como después de la reforma.

CONCLUSIONES

En 1996 el antiguo sistema de reparto estaba quebrado. La relación activos aportantes/pasivos había caído a niveles insostenibles y en algunos casos era incluso menor a uno. Esto, unido a problemas de mala administración y corrupción, generó una desconfianza en el sistema que se tradujo en una percepción de que las aportaciones al seguro de largo plazo no serían recuperadas en el largo plazo. Por ello es posible que los trabajadores consideraran dichas aportaciones como un impuesto, y consiguientemente trataran de evadirlo.

En noviembre de 1996 la reforma de pensiones fue puesta en marcha con la ley 1732. Esta era una reforma importante que eliminó el anterior sistema de reparto, instaurando en su remplazo un sistema de capitalización individual. Además se establece un beneficio consistente en el pago de un monto anual denominado bono solidario (Bonosol) para todas las personas mayores de edad en 1994 (al momento de aprobarse la ley de capitalización de empresas públicas). Las aportaciones de los trabajadores afiliados al nuevo sistema se destinan al fondo de capitalización individual (FCI) y deberán financiar las pensiones de los aportantes durante el tiempo en el que sean jubilados. El Bonosol se financia con la rentabilidad y venta de acciones de las empresas capitalizadas que constituyen el fondo de capitalización colectiva (FCC).

Las obligaciones del antiguo sistema fueron transferidas al Tesoro General de la Nación (TGN), que se encarga de las pensiones en curso de pago y en curso de adquisición, dando lugar a un incremento en el déficit fiscal. Por ello el nuevo sistema nace sin pasivos; no obstante, el TGN financia una parte importante de su déficit con la venta de bonos del Estado al FCI. Recientemente la ley 2427 dispone que las AFP inviertan recursos del FCI en acciones del FCC, absorbiendo otra fracción de los recursos depositados en el FCI. Dado que una parte importante de los recursos depositados en el FCI financian al sector público, el déficit del sector público es creciente, y dado que el gobierno influye en las decisiones de inversión de las AFP, la confianza de los asegurados puede estar disminuyendo.

En el presente artículo se ha intentado encontrar los determinantes de estar o no asegurados, tanto para el periodo anterior como para el posterior a la reforma de pensiones. Encontramos que la escolaridad, el tamaño de la empresa y la edad son variables que incrementan la probabilidad de estar asegurados, tanto antes como después de la reforma. No obstante existen variables que afectaban significativamente la probabilidad de estar asegurado antes de la reforma de pensiones, pero que después de la reforma dejan de tener significación a la hora de determinar la probabilidad de estar asegurados. Estas variables son las horas al día que se trabajan, la antigüedad de los trabajadores y el género del trabajador.