nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E62, H21, J22, O41.

Introducción

Durante los años recientes se ha destacado la necesidad de una reforma fiscal más amplia en México, en los círculos académicos y en los políticos, como una de las reformas estructurales más importantes que convendría adoptar.1 Se argumenta que el gobierno debe mejorar la eficiencia del sistema tributario y aumentar su capacidad recaudadora a fin de satisfacer las necesidades sociales de la educación, los servicios sanitarios y la infraestructura, entre otras, lo que podría permitir finalmente que la economía crezca a tasas mayores (OCDE, 2004; Foro Consultivo Científico y Tecnológico, 2004; Webb, 2001; Dalsgaard, 2000). Para poner en contexto esta necesidad, observamos que los gastos gubernamentales ascienden a cerca de 13.5% del producto total de México, mientras que en los Estados Unidos se aproximan a 21% y en el promedio de la OCDE a cerca de 17% (OCDE, 2001).

Entre todos los gastos públicos, la inversión amerita una atención particular. En años recientes la inversión pública ha disminuido drásticamente en México, desde 12.1% del PIB en 1981 hasta 4.2% en 1989, mientras que la inversión privada permanecía casi constante (Feltenstein y Ha, 1999). Al mismo tiempo, el PIB real creció 8.8% en 1981 y apenas 3.4% en 1989. Sorprendentemente, la proporción de esos gastos/producción ha disminuido más aún, hasta alcanzar un promedio aproximado de 2% en el periodo 1988-2002. En general, parecería que la inversión pública (en infraestructura, por ejemplo) podría desempeñar un papel importante en el crecimiento de la producción.

En vista de estas observaciones, en este ensayo se intenta estimar el efecto que puede tener una reforma fiscal en el crecimiento y el bienestar, a fin de destacar la conveniencia de tal reforma, con hincapié en la manera como asigna el gobierno la recaudación adicional. Se emplea aquí un marco de equilibrio general, lo que tiene la ventaja de tomar en cuenta el modo como los mercados relevantes interaccionarían entre sí si se implantara una reforma fiscal. Dada la relativa complejidad de estos efectos, se realiza un análisis numérico para obtener una respuesta cuantitativa que permita comparaciones claras entre diversas políticas.

Se emplea aquí un modelo AK de crecimiento endógeno con oferta de trabajo elástica y gastos gubernamentales útiles, como el que estudiara Turnovsky (2000). Los gastos gubernamentales intervienen en las funciones de utilidad y de producción, y pueden ser financiados con impuestos de suma fija al consumo, el capital y el ingreso salarial. Al contrario de lo que ocurre con el modelo AK tradicional de un solo sector con oferta de trabajo inelástica, en esta economía se define el equilibrio con crecimiento en términos de dos puntos de intercambio que relacionan la tasa de crecimiento de equilibrio con la fracción del tiempo dedicado al ocio. Estas relaciones son no lineales y puede existir o no un equilibrio en el que se satisfagan simultáneamente ambas condiciones.

Este modelo tiene varias ventajas sobre el modelo AK tradicional y otros modelos de crecimiento relacionados. Primero, es muy conocido que si la mano de obra se ofrece inelásticamente (eliminando así la necesidad de decidir acerca de la asignación del tiempo entre el trabajo y el ocio), un análisis de la reforma fiscal es severamente limitado porque los impuestos al consumo y al trabajo son en efecto no distorsionantes (véase, por ejemplo, Auerbach, 1985, y MilesiFerreti y Roubini, 1998). Por tanto, la introducción de una oferta de trabajo elástica evita este resultado inconveniente. Segundo, la mayoría de los modelos que se ocupan de los efectos de la tributación en el crecimiento suponen que los gastos gubernamentales son dispendiosos, un supuesto incómodo en un mundo donde se supone que los agentes son racionales (véase King y Rebelo, 1990; Lucas, 1990; Rebelo, 1991; Jones et al, 1993; Stokey y Rebelo, 1995; Devereux y Love, 1995; Ortigueira, 1998, y Coleman, 2000).2 Así pues, al introducir los gastos gubernamentales en las funciones de utilidad y de producción, este modelo podría captar efectos adicionales de las reformas fiscales que no suelen considerarse en la bibliografía del tema.

La última ventaja es que el modelo define una política global óptima en el sentido de que no sólo los impuestos distorsionantes deben fijarse a sus valores óptimos, como en la bibliografía de la tributación óptima iniciada por Ramsey (1927), sino también las fracciones de los gastos gubernamentales en consumo y en producción, de modo que se maximice el bienestar de las familias. Como sostienen Cassou y Lansing (2003), una vez que se consideran los gastos gubernamentales útiles, una reforma fiscal neutral para la recaudación que mantenga constantes estos gastos es inherentemente subóptima por cuanto optima las variables tributarias pero no las variables del gasto público. En tal caso, una reforma fiscal remplazaría simplemente una política fiscal subóptima por otra. Como veremos líneas abajo, la consideración de una política global óptima tiene importantes consecuencias cuantitativas para la evaluación de las reformas fiscales y ayuda a entender mejor los resultados encontrados en el artículo.

El modelo se calibra de manera cuidadosa para la economía mexicana.3 Se consideran varias políticas fiscales, destacando sus efectos en el crecimiento y el bienestar. Con todas las simulaciones realizadas se descubre que podría haber grandes efectos de bienestar y crecimiento si se sustituyera el sistema fiscal existente en México por otro por completo diferente. Por ejemplo, se observan estos grandes efectos si se aumentan los gastos gubernamentales productivos (en infraestructura pública, por ejemplo) y se recaudan ingresos adicionales mediante impuestos al consumo o al ingreso de capital. En cambio, el crecimiento y el bienestar podrían disminuir significativamente si se aumentaran los gastos gubernamentales de consumo. La razón es que los mayores gastos gubernamentales productivos afectan de manera directa la tasa de rendimiento del capital y por ende la tasa de crecimiento, a pesar del aumento correspondiente de los impuestos al consumo o al ingreso de capital a fin de equilibrar el presupuesto gubernamental. En cambio, los gastos gubernamentales de consumo sólo pueden afectar de manera indirecta la tasa de rendimiento del capital mediante distorsiones del consumo y de las horas trabajadas. En los términos del modelo, por tanto, los efectos de una reforma fiscal dependen decisivamente de que el gobierno asigne la recaudación adicional a gastos de consumo o de producción.

Las simulaciones numéricas demuestran también que se obtienen de ordinario las mayores ganancias de una reforma fiscal en términos de crecimiento y de bienestar cuando se aumentan los impuestos al consumo a fin de equilibrar la restricción presupuestaria gubernamental. Por tanto, el resultado conocido de que el cambio a un impuesto al consumo toma en cuenta por lo común el instrumento más preferido en el momento de la elaboración de una reforma fiscal se extiende también a un modelo en el que los gastos gubernamentales afectan las funciones de utilidad y de producción (véase Pecorino, 1993, 1994; Turnovsky, 2000; Coleman, 2000; Cassou y Lansing, 2003).

La intuición de este último resultado es sencilla. La política global óptima en este modelo aconseja un impuesto de cero al ingreso de capital e impuestos uniformes al consumo y el ocio (es decir, un subsidio para el ingreso laboral si el impuesto al ingreso salarial se interpreta como un impuesto negativo al ocio), un resultado común en la bibliografía de la tributación óptima (véase Auerbach, 1985; Chamley, 1986; Chari y Kehoe, 1998, entre otros). Según el modelo y las simulaciones numéricas, los impuestos al consumo que se aplican en México se encuentran muy por debajo de su nivel óptimo, mientras que los impuestos al ingreso del capital y del trabajo se encuentran por encima de sus correspondientes valores óptimos. Por tanto, toda reforma fiscal que implique impuestos mayores al ingreso del capital o del trabajo moverá a la economía en la dirección "errónea". De igual modo, una reforma fiscal que implique mayores impuestos al consumo moverá a la economía en la dirección "correcta", de manera que el bienestar aumentará naturalmente.

En el caso particular de la política global óptima, los efectos de la adopción de tal política en el crecimiento son considerables. En términos numéricos se descubre que el crecimiento de la producción podría aumentar desde su valor histórico de 1.50% hasta un notorio 2.66% en la economía de referencia. Las consecuencias de este resultado no son triviales. Tomando un ingreso per capita de 9 mil dólares para México (un valor aproximado para 2002, utilizando un método de PPC) se obtiene que una economía que crezca a una tasa constante de 1.5% indefinidamente alcanzará un ingreso de 10 456 dólares en diez años y de 19 053 dólares en 50 años. Si la misma economía creciera a la nueva tasa de 2.66% a partir de ahora, el ingreso per capita llegaría a 11 742 y 34 029 dólares en diez y cincuenta años, respectivamente.

El ensayo se divide como sigue. Las dos secciones siguientes presentan el modelo para una economía centralmente planeada y una economía descentralizada, respectivamente. La sección III describe la política fiscal óptima del modelo en el sentido de que el gobernante debe fijar los parámetros de la política fiscal de tal modo que la economía descentralizada pueda reproducir a la economía centralmente planeada óptima. La sección IV calibra de manera cuidadosa el modelo para la economía mexicana y presenta varias simulaciones de la política fiscal. Al final se presenta las conclusiones.

I. El modelo en una economía centralmente planeada

La economía está habitada por una población constante de N individuos de vida infinita, idénticos, dotados de una previsión perfecta. Cada individuo está dotado de una sola unidad de tiempo que podría dedicarse al ocio l(t) o al trabajo 1 - l(t), en el que 0 < l(t) < 1. La utilidad del agente representativo se muestra por la función de utilidad intertemporal isoelástica siguiente:

en la que ρ > 0 es la tasa de descuento subjetiva, θ y η miden respectivamenteel efecto del ocio y el consumo públicoenla utilidad de la familia, C(t) denota el consumo privado agregado y Gc(t) denota los servicios de consumo de un bien de consumo proporcionado por el gobierno.4 Gc(t) podría considerarse aquí como los gastos públicos que afectan directamente a la utilidad de la familia, como los parques públicos, los museos y la defensa nacional, entre otros gastos. Los parámetros satisfacen η > 0 y θ > 0 (es decir, se supone que el ocio y el consumo público aportan una utilidad marginal positiva para la familia), y que -∞ < γ ≤ 1, 1 > γ (1 + η) y 1 > γ (1 + η + θ) de modo que la función deutilidades cóncava en sus argumentos.

En el sector de los bienes hay competencia perfecta. La tecnología para una empresa representativa está dada por una función de producción Cobb-Douglas de la forma:

en la que k(t) denota el acervo de capital del individuo y Gp (t) es un bien público puro que representa el flujo de los servicios del gasto gubernamental en la infraestructura de la economía.5 Los valores paramétricos satisfacen 0 ≤ β ≤ 1, 0 < ϕ <1 y ϕ ≤ β. Por tanto, la empresa representativa enfrentaproductos marginales positivos pero decrecientes en todos los factores, rendimientos no crecientes a escala en los factores privados (capital y trabajo), y rendimientos constantes a escala en el gasto de capital privado y en el gasto gubernamental productivo, de modo que el modelo podría exhibir un crecimiento endógeno.

Para simplificar, el gobierno reclama una fracción constante del producto agregado Y (t) para el gasto en consumo (gc > 0) y en infraestructura (gp > 0), es decir,

y

Combinando (2) y (4) junto con Y(t) = Ny(t), el producto agregado puede expresarse como

en la que α ≡ α'N β. La ecuación (5) es entonces una versión del conocido modelo AK, en el que el producto agregado es proporcional al acervo de capital. Aquí, la productividad del capital depende positivamente de la fracción del tiempo destinado al trabajo y de la participación de los gastos gubernamentales productivos. Es natural suponer que la productividad del trabajo es decreciente en el agregado, de modo que ϕ < 1 - β.

El producto generado podría destinarse al consumo privado, los gastos públicos o la inversión privada. Por tanto, la restricción de recursos del total de la economía (suponiendo que no hay depreciación del capital) está dada por

en la que 1 > gc + gp.

Consideremos ahora el caso en el que las participaciones gc y gp se fijan arbitrariamente (es decir, no se fijan a sus valores óptimos). A lo largo de una vía de crecimiento equilibrado, debe ser cierto que

y l (t)/l(t) = 0. Puede verificarse fácilmente que a lo largo de esta vía deben satisfacerse las condiciones siguientes:

en la que

Y λ y µ denotan respectivamente el valor sombra del capital y el

valor sombra de una unidad de producción marginal. El sistema que aparece en (7)

determina conjuntamente los valores de equilibrio (denotados por tildes) para la

fracción del tiempo destinada al ocio l̃, la proporción

consumo/producto (C

La ecuación (7a) denota la condición de optimalidad intratemporal entre el consumo y el ocio, que es igual al precio relativo del producto en términos del capital, como se definió en (7b). En ausencia de gastos gubernamentales, (7b) implica µ/λ = 1. De otro modo, hay dos efectos opuestos en la proporción µ/λ. Primero, el gasto gubernamental desvía recursos del consumo privado, reduciendo así el rendimiento social del capital por la cantidad 1 - gc - gp indirectamente el consumo privado, genera un beneficio de utilidad que refleja el término ηC/Y.

La ecuación (7c) es la de Euler, que relaciona el rendimiento marginal social del capital con la tasa de rendimiento en el consumo. Si los gastos gubernamentales están ausentes del modelo, entonces η = 0, µ/λ = 1 y se recupera la ecuación de Euler tradicional. De otro modo,la tasa de crecimiento Ψ es una función del valor social marginal de una unidad adicionalde capital físico (µ/λ) (Y /K). Por último, la ecuación (7d) es simplemente la restricción agregada de los recursos expresada en términos del capital, mientras que (7e) representa la función de producción.

Por (7a) y (7b), una proporción positiva de consumo/producción a lo largo del equilibrio requiere

En otras palabras, para que exista un consumo de equilibrio viable la fracción del tiempo dedicada al ocio no puede exceder a la fracción l* definida antes. Dada tal condición, existe una vía de crecimiento equilibrado único (véase Turnovsky, 2000) si y sólo si6

Ahora convendrá ilustrar algunos ejercicios estáticos comparativos utilizando el sistema de (7). En particular, puede demostrarse que los efectos de los gastos gubernamentales de consumo en el crecimiento y el ocio a lo largo de la vía del crecimiento equilibrado están dados por:

El primer resultado derivado de (10) es tradicional en los modelos en los que la oferta de trabajo está fija (véase Turnovsky, 1996). La intuición es sencilla: en virtud de que la fracción gc se destina a actividades no productivas, los recursos disponibles para la inversión disminuyen y lo mismo ocurre con la tasa de crecimiento. Si el trabajo se ofrece endógenamente, el aumento del gasto gubernamental incrementa la utilidad del ocio. La disminución implicada del esfuerzo de trabajo reduce más aún la producción y el crecimiento.

Los resultados son diferentes ahora para los aumentos de los gastos gubernamentales productivos gp. En tal caso, puede demostrarse por (7) que un gp mayor tiene u n efecto ambiguo en la tasa de crecimiento y el ocio:

Por (11), hay dos efectos opuestos provenientes de un aumento de gp en el crecimiento. A medida que el gobierno le quita recursos a la economía, la inversión disminuye concomitantemente (el término - gp). Sin embargo, el aumento de gp incrementa el crecimiento de la producción debido a un aumento de la productividad del capital, mientras que la producción adicional no se utilice para aumentar el consumo gubernamental. Este último efecto lo refleja el término positivo β(1 - gc). Por último, obsérvese que (10) y (11) simplemente destacan el dilema entre el ocio y el crecimiento económico.

Hasta aquí el análisis ha supuesto que están dadas las porciones de los gastos gubernamentales gc y gp en la producción total. Relajemos ahora este supuesto de modo que estas porciones puedan escogerse de manera óptima. Denotando por la tilde ^ las elecciones óptimas, puede demostrarse (véase Turnovsky, 2000) que

y

La expresión (12a) iguala la utilidad marginal del consumo público a la del consumo privado, es decir, ∂U/∂Gc = ∂U/∂C. Por otra parte, la ecuación (12b) compara el valor ginal de la utilidad perdida, µY, con el valor de la productividad marginal del gasto público, µ ∂Y/∂gp. Combinando (7b) y (12), obtenemos

La porción óptima de los gastos gubernamentales productivos es así una función de la porción de los gastos gubernamentales de consumo en relación con su nivel óptimo. Adviértase que si gc < ĝc, entonces ĝp > β, y viceversa. Por otra parte, si ĝc = gc, entonces ĝp = β. En tal caso, de (7a) y (7b) se deriva que la proporción óptima del precio relativo de la producción/capital y la proporción óptima del consumo/producción están dadas respectivamente por

Por (11) y (13), el nivel de los gastos gubernamentales productivos que maximiza el crecimiento es igual al gasto que maximiza el bienestar si y sólo si ĝc que se requiere para maximizar el bienestar.

II. El modelo para una economía descentralizada

En un marco descentralizado el agente representativo maximiza su utilidad dada por:

en la que c(t) denota el consumo privado per capita. La unidad familiar debe pagar impuestos fijos sobre el consumo, el ingreso del trabajo y del capital, denotados por τc, τn y τk, respectivamente, y una porción de impuestos de suma fija T(t)/N. Por tanto, su restricción presupuestaria de flujo se denota por:

en la que w(t) es la tasa salarial real y r(t) es el rendimiento real del acervo de capital del individuo, k(t). Dado que la tecnología está dada todavía por (5), la competencia perfecta implica

Además, los gastos gubernamentales se definen todavía por (3) y (4). La restricción presupuestaria correspondiente del gobierno es entonces

Se demuestra sin dificultad que si el sistema se encuentra en una vía de crecimiento equilibrado deberán satisfacerse las condiciones siguientes:

El sistema (18) define ahora valores de equilibrio para

l̃, (C

Como antes, resulta interesante la exploración del efecto de los parámetros fiscales relevantes en la tasa de crecimiento y el ocio. Por el sistema de (18), se observa que

En otras palabras, un aumento de una tasa impositiva dada τi, i = k, n, c, disminuye inequívocamente la fracción del tiempo destinada al trabajo y la tasa de crecimiento de equilibrio. Obviamente, el análisis puede ser más complejo una vez que dos o más instrumentos fiscales cambian de manera simultánea. En particular, para los ejercicios de reforma fiscal que se presentan líneas abajo, en los que los impuestos distorsionantes se mueven en direcciones opuestas a fin de equilibrar la restricción presupuestaria del gobierno, los efectos en la tasa de crecimiento y el ocio serán ambiguos en general.

En cambio, un aumento del gasto de consumo o del gasto productivo del gobierno financiado por impuestos de suma fija incrementa inequívocamente la tasa de crecimiento y el número de las horas trabajadas como sigue:

Así pues, los gastos gubernamentales productivos tienen un efecto mayor que el de gc en el crecimiento y el ocio. La intuición es la siguiente: el aumento de los gastos gubernamentales disminuye la riqueza de la unidad familiar. Este efecto aumenta la utilidad marginal de la riqueza, induciendo a los trabajadores a destinar una fracción mayor de su tiempo al trabajo, lo que aumenta la tasa de crecimiento. Por supuesto, si se dispone de impuestos distorsionantes para financiar el aumento del gasto gubernamental, los efectos totales en la tasa de crecimiento y el ocio son desconocidos en general.

III. La política fiscal óptima

El último problema, desde un punto de vista teórico, consiste en describir la política fiscal global óptima en el sentido de que el gobernante de la economía descentralizada debe escoger las fracciones del gasto y las tasas impositivas de modo que el equilibrio descrito por el sistema de (18) reitere el resultado óptimo implicado por (7). Así pues, este enfoque se reduce a la fijación de los instrumentos fiscales de modo que las condiciones de primer orden de (7) y (18) sean iguales.

Utilizando las expresiones de (12), la ecuación de Euler (18c) es la misma que la correspondiente ecuación óptima (7c) si y sólo si

Como es muy conocido en ese tipo de modelos, la expresión (21) iguala simplemente la tasa marginal privada de rendimiento del capital después de impuestos, (1 - τk)(1 - β)(Y/K), a la tasa de rendimiento social, (µ/λ)(Y/K). Si la porción agregada de los gastos gubernamentales es menor que su nivel óptimo, deberá subsidiarse el capital porque el costo de los recursos utilizados por el gobierno es menor que sus beneficios. Si los gastos gubernamentales son mayores que su nivel óptimo, deberá gravarse el ingreso del capital.

Por otra parte, la condición intratemporal (18a) reitera (7a) si y sólo si

Si se fijan ahora óptimamente los gastos gubernamentales (es decir, gc = ĝc, gp = ĝp), las ecuaciones (21) y (22) se simplifican a

Así pues, las expresiones de (23) son las tasas impositivas óptimas que se

aplican con el óptimo global. Sorprendentemente, se obtiene el resultado de

optimalidad muy conocido de Chamley

(1986), según el cual no debiera gravarse el ingreso del capital. Además,

el resultado

La política fiscal óptima definida por (12a), (13) y (23) genera la expresión siguiente para la restricción del presupuesto gubernamental (17):

en la que se han utilizado las ecuaciones (7a) y (16). Así pues, toda combinación

de

Como se explica en Turnovsky (2000), una

condición suficiente para (25) es que la proporción óptima de consumo/producción

IV. Simulaciones numéricas

1. Observaciones preliminares

En esta sección realizamos varios ejercicios de política fiscal basados en el

modelo presentado línea arriba. Dada la complejidad relativa de una reforma

cuando intervienen dos o más parámetros fiscales, se requiere un análisis

numérico para obtener resultados inequívocos. Por tanto, supongamos que la

economía se encuentra inicialmente en una vía de crecimiento equilibrado.

Sea que (c(τ),

x(τ),Gc(τ)) denoten las vías

correspondientes del consumo privado, el ocio y los gastos gubernamentales

en consumo asociadas a la política fiscal existente τ ≡

τ(τk, τn,

τc, gc, gp, T).

Si se anuncia inesperadamente una política diferente

Basados en Lucas (1987), definimos ζ como el complemento compensatorio

del consumo necesario para que la unidad familiar se sienta indiferente

entre la política existente τ y la nueva política impositiva

Como en Cassou y Lansing (2003), conviene separar la ganancia (o la pérdida) de bienestar ζ en dos componentes: un efecto de nivel (ζnivel) y otro de crecimiento (ζcrecimiento).7 Como se demuestra en el apéndice, la suma de estos dos efectos genera una ganancia de bienestar neta ζneta como está implícito en (26).8

Las simulaceiones numéricas requieren que se calibre previamente el modelo a fin de que corresponda a algunas observaciones realizadas para la economía mexicana. Aquí es importante recordar que el capital se define en sentido amplio en el modelo. Por tanto, además de la medida característica para la inversión en capital físico (que incluye los bienes de consumo duraderos), se añaden a la definición de la inversión los gastos del sector privado en educación e investigación y desarrollo experimental (IDE), intentando medir la inversión en capital humano.9

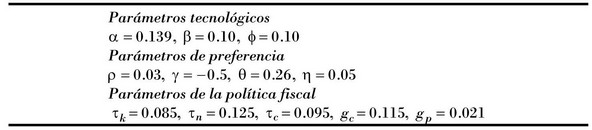

Los parámetros siguientes son tradicionales en la bibliografía o se toman de los datos:

γ = -0.5. Este valor paramétrico implica que la elasticidad de sustitución intertemporal s = 1/(1 - γ) es igual a 0.667 (véase Kydland y Prescott, 1982; Prescott,1986).

gc = 0.115, gp = 0.021. Estos son, respectivamente, los promedios de la proporción de gastos gubernamentales en bienes y servicios, y la inversión pública neta respecto al producto nacional neto en ambos casos (omitiendo las exportaciones y las importaciones) para el periodo 1988-2002.

τc = 0.095, τk = 0.085, τn = 0.125. Las tasas impositivas medias efectivas para el consumo, el ingreso del capital y el del trabajo se encuentran dentro del intervalo de los valores estimados en Antón (2004).

Los parámetros siguientes se fijan simultáneamente para que correspondan a los datos:

η = 0.05. El modelo teórico implica que la tasa marginal de sustitución entre el consumo público y el privado está dada por η(c/Gc). Por tanto, para determinar el valor de se requiere un estimador de esta tasa de sustitución y de la proporción (c/Gc). Hasta donde se conoce, no existe en la bibliografía ninguna estimación de la tasa de sustitución entre el consumo público y el privado en México.10 En cuanto a la experiencia estadunidense, Aschauer (1985) muestra una tasa de sustitución en el intervalo de 0.23 a 0.42. Dado que la proporción (c/Gc)congruente con el modelo es de 5.8 para los datos mexicanos, el valor de η se encuentra entre 0.04 y 0.07 si se consideran los valores de Aschauer (1985). Por tanto, se fija para un valor intermedio de 0.05. Se consideran también otros valores para sis de la sensibilidad, líneas abajo.

θ = 0.26. El peso del ocio en la utilidad total está fijo, de modo que la unidad familiar asigna cerca de un tercio del tiempo de que dispone a actividades de trabajo a lo largo de la vía de crecimiento equilibrado. Esta fracción es justamente congruente con los datos presentados por la Encuesta nacional sobre uso del tiempo (INEGI, 2002), en la que la población entre 20 y 59 años de edad dedica cerca de un tercio de su tiempo disponible (es decir, el tiempo que no se dedica a dormir o al arreglo personal) a trabajar para el mercado.11

ρ = 0.03. La tasa de descuento subjetiva está fija, de modo que latasa real de rendimiento del capital después de impuestos es de 5.29% a lo largo de la vía de crecimiento equilibrado, una cifra razonable porque el capital se define ampliamente en este modelo.

β = 0.10. Ramírez (2004) muestra que la elasticidad de la producción total respecto a los servicios gubernamentales productivos se aproxima en México a 0.37 para el periodo 1955-1999. Sin embargo, esta estimación no se utiliza en la calibración porque podría parecer demasiado alta en relación con los datos internacionales. En particular, Aschauer (1998) y Lächler y Aschauer (1998) muestran que la elasticidad de la producción respecto a los servicios gubernamentales se encuentra entre 0.14 y 0.28 para una muestra de 46 países en desarrollo en el periodo 1970-1990. Para fines de la comparación observamos que para la experiencia estadunidense Aschauer estima (1989) que tal cifra es de 0.39, mientras que Lynde y Richmond (1993) presentan estimaciones entre 0.05 y 0.20.12 Dada la carencia de más información de México, el valor paramétrico β se fija arbitrariamente en 0.10, lo que podría considerarse m oderado, sobre todo si se compara con los datos internacionales para los países en desarrollo, y dentro del intervalo de valores mostrados por Lynde y Richmond (1993). Este valor paramétrico genera una proporción del consumo privado razonable respecto a la producción, como vemos líneas abajo.

ϕ = 0.10. Como en Turnovsky (2000), se adopta la igualdad ϕ = β = 0.10, de modo que el gasto gubernamental en la producciónes sólo "aumentador del trabajo".

α = 0.139. Este valor paramétrico de la tecnología genera una tasa de crecimiento Ψ de 1.50%, que es aproximadamente congruente con la tasa de crecimiento del PIB per capita de México durante el periodo 1988-2000, según los datos de Heston et al (2002).

Por conveniencia, en el Cuadro 1 se reproduce los valores paramétricos de la economía de referencia. La proporción correspondiente consumo privado/producción (en la que el consumo excluye los gastos privados en educación e IDE) a lo largo de la vía de crecimiento equilibrado es 0.64, una cifra un poco menor que la porción de 66% del consumo de bienes no duraderos y servicios en el producto nacional neto (omitiendo importaciones y exportaciones) para el periodo 1988-2002 en México.

2. Resultados

Ha llegado el momento de evaluar numéricamente los efectos de una reforma fiscal en el

crecimiento y el bienestar. En el Cuadro

2 se presenta los resultados de varios ejercicios de política

tributaria en la economía de referencia. Por conveniencia, la primera hilera

muestra algunas de las variables que nos interesan. En la segunda hilera se

estima la política fiscal global óptima descrita por las ecuaciones (23) y (25) junto con las condiciones

CUADRO 2 Simulaciones de la reforma fiscal en la economía de referenciaa

aLos resulta dos para la tasa de crecimiento ψ, el bienestar ζ y la tasa de rendimiento real del capital después de impuestos (1 - τk) r están dados en términos porcentuales.

La política global óptima implica también grandes cambios en la composición de los gastos gubernamentales, al disminuir la porción de los gastos en consumo a 2.7% y aumentar simultáneamente la porción de los gastos en infraestructura a 10%. En total la ganancia neta de bienestar, del cambio de la política actual en la economía descentralizada a la política global óptima, se encuentra un poco por encima de 26%, la ganancia máxima en la economía de referencia.13 Este gran efecto neto se explica por un efecto de nivel negativo de 6.8%, combinado con una ganancia del efecto de crecimiento cercana a 33 por ciento.

Las siguientes series de simulaciones suponen que están disponibles impuestos de suma fija para equilibrar el presupuesto gubernamental siempre que se implante un cambio en un solo parámetro fiscal. Se consideran los cinco cambios siguientes en un parámetro fiscal: eliminación de los impuestos al consumo; eliminación de los impuestos al ingreso del capital; eliminación de los impuestos al ingreso del trabajo; un aumento de la porción de los gastos públicos en consumo de 11.5 a 20%, y por último un aumento de la porción de los gastos públicos productivos de 2.1 a 10%. En cada uno de estos últimos dos casos, la idea es que la participación del total de los gastos gubernamentales en el total de la producción es semejante aproximadamente a la participación histórica de 22% observada para la economía de los Estados Unidos. La expresión (19) capta el efecto de los tres primeros cambios de la política económica en el ocio y el crecimiento. De igual modo, las dos últimas políticas tienen un efecto positivo en la tasa de crecimiento y al mismo tiempo animan a las unidades familiares a trabajar más [véase la ecuación (20)].

Para simplificar la exposición, sólo se registran las tres primeras simulaciones generadoras de la ganancia neta de bienestar más alta.14 Así pues, de acuerdo con la parte A del Cuadro 2, la política más preferible en términos del bienestar implica el aumento de la participación de los gastos productivos, seguido de la eliminación de los impuestos al capital, y así sucesivamente. Sorprendentemente, la ganancia neta de bienestar con una participación mayor de gp se aproxima a 14.4%, que es cerca de 55% de la ganancia de bienestar social total con el óptimo global. En ese caso particular, la tasa de crecimiento aumenta también a partir de su valor de referencia, de 1.5 a 2.23%. Por otra parte, la eliminación de los impuestos al ingreso del capital o del trabajo genera sólo ganancias de bienestar pequeñas de menos de 1%, lo que se explica en parte por los aumentos relativamente moderados de la tasa de crecimiento Ψ. Por ejemplo, la eliminación de los impuestos al ingreso del trabajoa(fecta de manera natural a la elección de trabajo u ocio, de modo que la unidad familiar aumenta la cantidad de tiempo destinada a trabajar con el correspondiente efecto positivo en la productividad del capital y por ende del crecimiento.

Las partes B y C del Cuadro 2 consideran el caso más realista en el que se dispone de tributación distorsionante para equilibrar la restricción presupuestaria gubernamental siempre que se realiza un cambio en un parámetro fiscal. La parte B supone que las porciones de los gastos públicos gc y gp permanecen fijas en sus valores de referencia, de modo que la eliminación de un impuesto distorsionante particular se compensa de manera forzosa con un aumento de otro impuesto distorsionante. En este panorama hay seis combinaciones posibles: eliminación de los impuestos al consumo y aumento de los impuestos al ingreso del capital o del trabajo, y así sucesivamente. Por conveniencia, sólo se muestra las tres simulaciones que generan las mayores ganancias netas de bienestar. La parte B revela así que la eliminación de los impuestos al ingreso del capital y el gravamen del consumo a una tasa de 23.5% genera la mayor ganancia de bienestar posible entre los seis ejercicios considerados. A pesar del efecto generoso de esta política en la tasa de crecimiento, la ganancia de bienestar es más bien moderada (0.33%), porque el efecto de nivel negativo en el bienestar es sólo un poco menor que el efecto de crecimiento positivo. La eliminación de los impuestos al ingreso del trabajo y el aumento correspondiente de los impuestos al consumo a 11.5%, o de los impuestos al ingreso del capital a cerca de 10% son la segunda y tercera políticas más preferibles en términos del bienestar, respectivamente. En el último caso, la tasa de crecimiento disminuye un poco desde su valor de referencia, pero la consecuencia en el bienestar neto es positiva porque el efecto de nivel supera al efecto de crecimiento.

Por último, la parte C del Cuadro 2 considera las simulaciones en las que se aumenta de modo arbitrario gc o gp a 20 y 10%, respectivamente. La recaudación necesaria para equilibrar la restricción presupuestaria gubernamental en ambos casos proviene del aumento de un solo impuesto distorsionante cada vez, lo que da un total de seis combinaciones posibles. De nuevo, sólo se muestra los tres ejercicios que generan la ganancia de bienestar neta más alta. Así pues, la política más preferida aumenta la porción de los gastos productivos con el aumento correspondiente de los impuestos al consumo hasta cerca de 28%. Resulta interesante advertir que tal política no es muy diferente (en términos del crecimiento y del bienestar) del caso de la tributación de suma fija ilustrado en la primera hilera de la parte A. La tercera política más preferible implica también el aumento de gc combinado con mayores impuestos al consumo, pero en este caso hay una pérdida de bienestar de 11% que se explica exclusivamente por el efecto de nivel. En total, la parte C revela que el efecto de una reforma fiscal que implique mayores gastos gubernamentales en el crecimiento y el bienestar depende en gran medida del tipo de los gastos que se aumenten.

Debemos hacer dos observaciones principales acerca del Cuadro 2. Primero, los gastos gubernamentales productivos tienen un gran efecto positivo en el crecimiento y el bienestar, mientras que los gastos gubernamentales de consumo tienen un efecto nulo o negativo en el crecimiento, y un efecto claramente negativo en el bienestar. Segundo, en cuatro de los seis ejercicios de reforma fiscal están implicados aumentos de los impuestos al consumo que generan las mayores ganancias de bienestar con la tributación distorsionante. Por estas dos razones, una combinación de mayores gastos productivos financiados con mayores impuestos al consumo es la mejor política en términos del crecimiento y el bienestar con la tributación distorsionante.

Es sencilla la intuición del porqué los impuestos al consumo generan de ordinario las mayores ganancias de bienestar en los ejercicios de reforma fiscal considerados. Como se observa en la segunda hilera del Cuadro 2, la política global óptima aconseja un impuesto al consumo cercano a 29%. Así pues, una reforma fiscal con mayores impuestos al consumo es una reforma en la dirección "correcta" (dado el nivel actual de este impuesto en México), de modo que el bienestar aumenta. Por otra parte, la política del óptimo global no grava al ingreso del capital y sí subsidia grandemente al ingreso del trabajo. En consecuencia, una reforma que implique un impuesto mayor para el ingreso del trabajo o del capital mueve a la economía en la dirección "errónea", de modo que disminuye el bienestar.

3. Análisis de sensibilidad

Debemos realizar ahora otras simulaciones a fin de verificar la solidez de los resultados presentados en la sección anterior. Como se dijo líneas arriba, uno de los parámetros más difíciles de determinar es η, el peso de los gastos gubernamentales en consumo en la utilidad total. Por esta razón, el Cuadro 3 muestra simulaciones de la reforma fiscal con diversos valores de η. La primera parte del cuadro duplica el valor de referencia de η (es decir, η = 0.10), mientras que la segunda parte fija simplemente η = 0.26, demodo que el gasto gubernamental en consumo es sólo "aumentador del ocio".15 Como una referencia útil, la primera hilera registra impuestos distorsionantes, la tasa de crecimiento η y la ganancia neta de bienestar con el óptimo global para cada panorama. Según lo establecido en el Cuadro 2, el Cuadro 3 se divide luego en tres secciones. La parte A supone que la reforma fiscal se financia con impuestos de suma fija. Las partes B y C consideran el caso de la tributación distorsionante con gastos gubernamentales constantes y cambiantes, respectivamente. Para cada sección sólo se presenta las tres primeras simulaciones que generan la máxima ganancia de bienestar neta.

CUADRO 3 Simulaciones de la reforma fiscal con diversos valores de ηa

aLos resultados para la tasa de crecimiento ψ, el bienestar ζ y la tasa de rendimiento real del capital después de impuestos (1- τk) r estánda dos entérminos porcentuales

b"Aumento de gp" y "aumento de gc" hacen gp= 0.10 y gc=20.

Lo sorprendente del Cuadro 3 es que los cambios de η no afectan cualitativamente los resultados encontrados en el Cuadro 2. Por ejemplo, una reforma fiscal que elimine el impuesto al ingreso del capital y lo sustituya con impuestos al consumo más altos es la política más preferida si permanece constante la porción de los gastos gubernamentales, independientemente del valor de η. Las tasas de crecimiento continúan casi constantes, aunque por lo general la ganancia del bienestar de una reforma particular es alta, η es más grande. De nuevo, no se ve afectado el hallazgo anterior en el sentido de que el aumento de los gastos gubernamentales productivos tiene un efecto grande en el crecimiento y el bienestar. En particular, la tasa de crecimiento aumenta a cerca de 2.17 siempre que se utilicen impuestos al consumo para equilibrar el presupuesto gubernamental, y la ganancia de bienestar correspondiente se encuentra entre 16 y 22%. Como antes, una reforma fiscal que implique impuestos distorsionantes tiene sólo un efecto relativamente pequeño en el bienestar neto, fluctuando la ganancia entre 0.14 y 1.78 por ciento.

De la primera hilera del Cuadro 3 se infiere que la descripción de la política óptima puede ser particularmente sensible a la calibración del modelo. Por ejemplo, el impuesto óptimo al consumo fluctúa entre 37 y 62%, dependiendo del valor de η. Por esta razón, el Cuadro 4 muestra la política global óptima con diversos valores paramétricos. La primera hilera registra la política global óptima con la situación de referencia. La hilera siguiente disminuye la elasticidad de la producción respecto a los gastos gubernamentales productivos, β, a 0.05, mientras se mantienen constantes todos los demás valores paramétricos.16 El impuesto óptimo al consumo disminuye a cerca de 16%, lo que implica un subsidio de la misma magnitud al ingreso del trabajo. La intuición es sencilla: a medida que disminuye ĝp = β disminuyen también los gastos gubernamentales totales como una fracción de la producción. A fin de mantener equilibrada la restricción presupuestaria gubernamental, los impuestos al consumo deben disminuir correspondientemente, porque el impuesto óptimo al ingreso del capital continúa en cero.17 La tasa de crecimiento Ψ disminuye también, de 2.66 a 2.08%, porque es menor la tasa de rendimiento real después de impuestos. El bienestar neto disminuye también en más de la mitad en relación con la situación de referencia.

CUADRO 4 Política global óptima con diversos valores paramétricosa

aLos resultados para la tasa de crecimiento ψ y para el bie nes tar neto ζneto están dados en términos porcentuales.

Las dos hileras siguientes del Cuadro 4 fijan por turno ϕ = 0.05 y θ = 0.20. En el primer caso, disminuye la elasticidad de la producción respecto al trabajo sencillo; el segundo caso representa un peso menor del ocio en la utilidad total. Para cada situación no se afecta mucho ninguna de las variables que nos interesan (el impuesto óptimo al consumo, la participación de los gastos gubernamentales de consumo, la tasa del crecimiento económico y la ganancia neta de bienestar). Así pues, los resultados que aparecen en los Cuadros 3 y 4 implican que la política global óptima parece en particular sensible sólo a los parámetros η y β, un resultado que es relativamente evidente por la ecuación (25). En general, podemos concluir de este análisis que el impuesto al consumo óptimo varía de manera amplia (entre 26 y 62% aproximadamente), la tasa del crecimiento económico con el óptimo global asume un valor entre 2.1 y 2.7%, y es grande la ganancia neta de bienestar proveniente de la adopción de esta política, fluctuando entre 10 y 26% aproximadamente.

El último ejercicio de sensibilidad se refiere a la manera como se definen en el modelo los gastos gubernamentales en consumo. Por ejemplo, se supone que los gastos en administración pública y defensa forman parte de la utilidad de la unidad familiar, lo que podría ser discutible. Por esta razón se calibra de nuevo la fracción gc de los gastos gubernamentales en consumo respecto a la producción total, excluyendo estos rubros. En otras palabras, los gastos gubernamentales en consumo incluyen ahora sólo los gastos en educación y salud públicas. Los gastos restantes se redistribuyen a las unidades familiares en cantidades fijas para simplificar. En este caso se fija la fracción gc en 0.062, que es la fracción promedio correspondiente al periodo 1988-2002 en México.

En el Cuadro 5 se presenta los resultados para las variables que nos interesan. Como antes, sólo se presenta las tres simulaciones que generan la mayor ganancia neta de bienestar con la tributación de suma fija y distorsionante. Al comprarlos con el Cuadro 2, se observa que los resultados no son muy afectados de manera cualitativa o cuantitativa, con la sola excepción del bienestar neto.18 Como antes, el Cuadro 5 revela que la adopción de la política global óptima aumenta considerablemente la tasa del crecimiento económico y el bienestar, y que una reforma fiscal que incluya un impuesto al consumo más alto es la preferida entre una serie de simulaciones.

CUADRO 5 Simulaciones de la reforma fiscal con gc = 0.062a

aLos resultados para la tasa de crecimiento ψ y el bienestar neto ζneto están dados en términos porcentuales.

bEl "aumento de gc" fija gc = 0.20.

En general, el análisis de sensibilidad de esta sección confirma los resultados que observamos antes en el Cuadro 2. Primero, hay una diferencia notoria en los efectos de los mayores gastos gubernamentales de consumo en las variables que nos interesan. En particular, los gastos públicos productivos tienen marcados efectos positivos en el crecimiento y el bienestar, mientras que los gastos públicos de consumo tienen en general efectos nulos o negativos en estas variables. Además, para todas las reformas fiscales que incluyen impuestos distorsionantes, la política más preferible consiste en aumentar los gastos gubernamentales productivos financiados con mayores impuestos al consumo. Esta política aproxima la economía de que se trate a la economía de óptimo global al aumentar la tasa de crecimiento a cerca de 2.2% con un aumento correspondiente del bienestar neto de por lo menos 14 por ciento.

Segundo, la mayoría de los ejercicios de reforma fiscal que generan la mayor ganancia de bienestar incluyen mayores impuestos al consumo. Para estos casos los impuestos al consumo se aumentan desde su valor de referencia de 9.5% hasta entre 11.5 y 28%. Por último, la adopción de una política global óptima genera un aumento considerable de la tasa de crecimiento de hasta 2.68% en el panorama más favorable. Esta política óptima incluye el aumento del impuesto al consumo, desde su valor observado hasta entre 16 y 30% para valores pequeños de η, con un subsidio de la misma magnitud para el ingreso del trabajo.

Sin embargo, es importante recordar que la política global óptima es en particular sensible a las estimaciones para η y β, o sea la participación del consumo gubernamental en la utilidad total y la elasticidad de la producción total respecto a los servicios gubernamentales productivos, respectivamente. Por tanto, un cuidadoso análisis econométrico que utilice los datos de México (una tarea que escapa sin duda a los alcances de este ensayo) sería muy útil para la determinación correcta de estos valores paramétricos. En todo caso, las simulaciones revelan que la tasa del crecimiento económico es siempre mayor con el óptimo global que la tasa actual de 1.5%. Como se conoce, la consecuencia de diferentes tasas de crecimiento en los ingresos puede ser considerable a largo plazo. Por ejemplo, un ingreso per capita de 9 mil dólares (el valor aproximado para México en 2002) que crece a una tasa constante de 1.50% sería equivalente a 10 456 y 19 053 dólares en diez y 50 años, respectivamente. Pero si la misma economía creciera al 2.66% a partir de hoy, la diferencia en el ingreso per capita sería de 1 286 dólares y poco menos de 15 mil dólares en diez y 50 años, respectivamente.

Conclusiones

Hemos presentado un modelo de crecimiento endógeno con oferta de trabajo elástica y gastos gubernamentales que afectan la utilidad y las funciones de producción, para analizar los efectos de diversas políticas fiscales en el crecimiento económico y el bienestar en la economía mexicana. La introducción de gastos públicos útiles tiene dos ventajas. Primero, contra lo que se supone de ordinario en la bibliografía de la reforma fiscal (véase Lucas, 1990; Pecorino, 1993, 1994; Coleman, 2000), los gastos gubernamentales no son dispendiosos, de modo que un cambio de esta variable tiene efectos adicionales en el crecimiento económico y el bienestar. Segundo, en el modelo pueden separarse los gastos públicos que afectan directamente la utilidad (por ejemplo los parques públicos, los museos, la defensa nacional) y los que afectan la productividad del sector privado (por ejemplo, los servicios de infraestructura, como el agua, los caminos, el drenaje y las telecomunicaciones). Como lo muestra la sección numérica, esta división resulta importante cuando se evalúan los efectos de una reforma fiscal.

En vista de la relativa complejidad del modelo para el análisis de una reforma que incluye cambios en uno o más de los parámetros fiscales a la vez, se presentan algunas simulaciones numéricas. En consecuencia, se calibra el modelo cuidadosamente para aplicarlo a algunas observaciones obtenidas en la economía mexicana. Se infiere de este análisis tres conclusiones principales. Primero, se concluye que la conveniencia de una reforma fiscal depende en gran medida de la asignación de la recaudación adicional. Por ejemplo, si los gastos gubernamentales de consumo aumentan como resultado de una reforma exitosa, la tasa del crecimiento económico puede permanecer constante en su valor de referencia de 1.50% o disminuir, con considerables pérdidas de bienestar en este último caso. Pero si el gasto gubernamental adicional se asigna a actividades productivas se obtienen grandes efectos positivos en el bienestar, y la tasa del crecimiento económico puede aumentar hasta 2.18% en la economía de referencia si se recaudan impuestos al consumo para equilibrar la restricción presupuestaria gubernamental.

La segunda conclusión se aplica a la política global óptima, o sea una política que fije simultáneamente los impuestos distorsionantes y las porciones del gasto a sus valores óptimos. En tal caso el modelo aconseja un impuesto nulo al ingreso del capital e impuestos iguales al consumo y el ocio, un resultado muy conocido en la bibliografía de la tributación óptima (Auerbach, 1985, Chamley, 1986; Chari y Kehoe, 1998). Las simulaciones numéricas revelan que los impuestos al consumo óptimos con el óptimo global fluctúan entre 16 y 62%, con un subsidio de la misma magnitud para el ingreso del trabajo. Si se adopta una política de este tipo, el crecimiento de la producción puede aumentar a una tasa de hasta 2.68% anual.

Por último, el análisis numérico apoya la idea de que un impuesto al consumo mayor para cubrir cualquier desequilibrio de la restricción presupuestaria gubernamental es por lo regular el instrumento más preferido para diversas simulaciones de la política fiscal, un resultado que se obtiene en otros estudios con especificaciones diferentes (véase Pecorino, 1993 y 1994; Turnovsky, 2000; Coleman, 2000, y Cassou y Lansing, 2003). Sorprendentemente, esta conclusión es válida para las reformas tributarias neutrales en cuanto a la recaudación que mantienen constantes los gastos gubernamentales y para las reformas fiscales que implican gastos gubernamentales mayores. En cambio, el impuesto más distorsionante es de ordinario el impuesto al ingreso del trabajo. La intuición proviene del principio de tributación con el óptimo global y de los resultados obtenidos en los Cuadros 2-5: el impuesto al consumo en México se encuentra claramente por debajo de su valor global óptimo, de modo que todo aumento de este impuesto es un movimiento en la dirección "correcta". Según el modelo, en cambio, los impuestos al ingreso del capital y del trabajo se encuentran muy por encima de sus valores globales óptimos. Por tanto, un aumento de cualquiera de estos dos impuestos a fin de subsanar cualquier desequilibrio del presupuesto gubernamental mueve a la economía en la dirección "errónea". En general, resulta sorprendente que la conveniencia de una reforma fiscal basada en un aumento a los impuestos al consumo, como se concluye en este ensayo, tenga un espíritu similar al del tipo de reforma fiscal sugerido para México en otros estudios realizados con un enfoque de equilibrio no general (Foro Consultivo Científico y Tecnológico, 2004; Trigueros y Fernández, 2001).

Como se explicó en la introducción y en el cuerpo del texto, las diferencias relativamente pequeñas de la tasa del crecimiento económico pueden tener efectos considerables en el ingreso per capita a largo plazo. Según el modelo, el crecimiento a tasas muy superiores a 2.6% anual requiere una reforma fiscal del tipo sugerido por la política global óptima. En este sentido, podría sostenerse que una reforma con ese espíritu es simplemente demasiado difícil de realizar en la práctica, dados el gran impuesto al consumo que ello implica y el cuantioso subsidio correspondiente para el ingreso del trabajo. Esto es cierto, pero también es importante destacar que se observa asimismo grandes efectos de crecimiento siempre que se aumentan los gastos gubernamentales productivos y se recaudan los fondos adicionales requeridos mediante impuestos al consumo o el ingreso del capital. Este hallazgo sólo refuerza la conjetura mencionada en la introducción acerca de la conveniencia de aumentar los gastos públicos productivos en México.

Son claras las consecuencias del modelo para la política económica, pero hay ciertos aspectos no considerados aquí que quizá convendría explorar en una investigación futura. Por ejemplo, podría resultar interesante saber cómo se afectan los resultados cuando hay evasión fiscal, lo que constituye un problema muy conocido en México. Por otra parte, el modelo supone implícitamente que los mercados de capital son completos. El abandono de este supuesto se supone que aumentaría las distorsiones causadas por una reforma fiscal, con los correspondientes efectos negativos en el crecimiento económico y el bienestar. Por último, el modelo no dice nada acerca del efecto de una reforma fiscal en la distribución del ingreso. Algunos modelos como los de Been-Lon (2003), Caselli y Ventura (2000), Altig et al (1997) y Auerbach y Kotlikoff (1987) podrían aportar un marco útil para resolver estos interrogantes.