nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E31, F41.

Introducción

La administración de la política monetaria en Chile durante el pasado decenio ha estado caracterizada por los cambios de régimen, aun cuando el objetivo central ha sido, desde la concreción de la independencia legal del Banco Central de Chile, la estabilidad de precios. En el periodo 1985-1989, con una cuenta de capitales relativamente cerrada, la ausencia de incentivos para la llegada de capitales voluntarios, una importante holgura en el mercado laboral y una política fiscal fuertemente restrictiva, las autoridades económicas lograron compatibilizar niveles objetivo para la tasa de interés real y el tipo de cambio real. Sin embargo, durante el decenio de los noventa varias de las condiciones anteriores ya no se cumplían y por ende la consecución simultánea de ambos objetivos fue contradictoria. Con mayor movilidad de capitales y mayores expectativas de apreciación del peso, la desalineación de las tasas de interés internas respecto a las internacionales (corregidas por dichas expectativas) generó flujos importantes de divisas hacia el país, que fueron absorbidos por el Banco Central y sólo esterilizados de manera parcial, en su intento por obtener determinada trayectoria para el tipo de cambio. Durante todo ese periodo el régimen cambiario imperante fue de bandas en torno de una paridad central que se administraba con discrecionalidad. Desde una amplitud inicial muy estrecha de 0.5% a mediados de los años ochenta, la banda cambiaria se fue ampliando a 5% en 1989, ±10% en 1992 y ±12.5% en 1997.

En varias oportunidades, un manejo cambiario agresivo, que al parecer habría inducido transitoriamente niveles para el tipo de cambio real (TCR) superiores al sugerido por los fundamentos, generó su desahogo en el mercado de bienes, poniendo en entredicho los objetivos de inflación. El instituto emisor fue de manera gradual internalizando la visión de que ambos objetivos podían ser contradictorios, y fue sacrificando el cambiario en beneficio de las metas inflacionarias. En cuanto al régimen cambiario podría concluirse que hasta 1999 éste fue más bien fijado con intervenciones del Banco Central, tanto marginales como intramarginales. A fines de 1999 el Banco Central de Chile decidió pasar a un régimen de libre flotación del peso en un esquema de metas de inflación. Como consecuencia, sin metas para el tipo de cambio, el comportamiento de los agregados monetarios ha adquirido una mayor importancia en el debate de la coyuntura económica. Este papel más protagónico se ha visto acentuado por el alto crecimiento experimentado por el M1A desde el inicio de la flotación. En efecto, entre el tercer trimestre de 1999 y el primero de 2003, el M1A creció casi 65%, mientras que el ingreso nominal -PIB multiplicado por el índice de precios al consumidor (IPC)- lo hizo a una tasa de 30%,1 variación que se atribuyó en partes iguales a la expansión de la actividad económica y al aumento general de precios medido por el IPC.2 Este exceso de crecimiento del M1A nominal respecto a lo sugerido por la expansión del producto nominal ha sido en particular relevante al cierre de 2002 e inicios de 2003.

Todo ello ha generado un intenso debate de la eventual existencia de un exceso de oferta en el mercado monetario y su efecto (contemporáneo y futuro) en la trayectoria del tipo de cambio y la inflación. Este trabajo busca aportar a este debate el análisis de los determinantes de la inflación y, a partir de éstos, proporcionar ciertas orientaciones básicas para el manejo inflacionario. El objetivo es examinar los efectos de la política monetaria y cambiaria en la inflación, identificando las regularidades, que pese a los cambios de régimen (convergencia a baja inflación, flotación cambiaria en un esquema de metas de inflación y nominalización de la política monetaria) se han observado en los decenios recientes. En particular, un enfoque que ha recibido poca atención en la bibliografía, pero de gran importancia en la elaboración de la política monetaria y cambiaria, es el estudio de la relación entre las desalineaciones cambiarias3 y monetarias y la trayectoria de la inflación. Este trabajo responde en gran medida a esta motivación, aun cuando también se plantea otros interrogantes.

El argumento para estudiar estas desalineaciones es el siguiente. En primer lugar, la evidencia internacional (al menos gran parte de ella) indica que la dinámica de la inflación está determinada por la evolución de las tasas de expansión monetaria. Desde este punto de vista es importante preguntarse si este factor es pertinente en una economía como la chilena. Si bien puede parecer obvio que la inflación es un fenómeno monetario, existen hipótesis tanto internacionales como internas que indicarían que la política monetaria no siempre determina la trayectoria inflacionaria. Este artículo se centra en analizar si los choques monetarios, que producen desalineaciones de acervos en el mercado del dinero, se transfieren a la inflación.

En segundo lugar, en una economía pequeña y abierta, como la chilena, las desalineaciones del TCR pueden ser también causas de aumentos inflacionarios. A priori, una variable real como el TCR no debería afectar la evolución de variables nominales. Sin embargo, nuestra preocupación es cómo se corrige la desalineación del TCR. Esta desalineación ocurre cuando el TCR observado es superior (inferior) a lo que predeciría la evolución de sus fundamentos. En ese caso, ¿cómo nos ajustamos al equilibrio? En un contexto de tipo de cambio fijo debe ser una aceleración (desaceleración) de los precios de los bienes no comerciables, y por tanto de la inflación, la que ajusta la desalineación. En un contexto de tipo de cambio flexible es una combinación de apreciaciones (depreciaciones) nominales y aceleración (desaceleración) inflacionaria lo que nos lleva al equilibrio. De cualquier manera, la relación tipo de cambio nominal/UF (inflación) está determinada en el corto plazo por estos desequilibrios cambiarios.

En resumen, intentamos analizar cómo desequilibrios en los mercados monetarios y cambiarios afectan la trayectoria de la inflación. Para esto debemos inicialmente determinar los equilibrios en estos mercados y, por tanto, estudiar la demanda por dinero y la trayectoria de largo plazo del TCR. Estos dos temas se utilizan como fundamentos para analizar los efectos de las desalineaciones cambiarias y monetarias en la inflación.

Nuestra metodología empírica se basa en distintos enfoques. Primero analizamos datos de inflación agregados de la economía chilena. Después analizamos datos de inflación para varios grupos de productos. Este segundo enfoque se utiliza para obtener la variación de tipo corte transversal adicional a la variación de series de tiempo que se obtiene de los datos agregados. En todos estos análisis se estudia la posibilidad de dinámica en el proceso inflacionario por medio de la inclusión de polinomios de rezagos de nuestras variables de interés. Como puede existir alta colinealidad en nuestras variables explicativas, debido a la inclusión de estos polinomios de rezagos, se procede a utilizar la metodología de componentes principales elaborada por Mundlack (1981).

Este artículo se desarrolla de la siguiente manera. La sección I presenta un modelo teórico que fundamenta el posterior análisis empírico. La sección II aborda el marco de análisis empírico y determina las desalineaciones cambiarias. La sección III busca evidencia de la relación entre las desalineaciones monetarias y cambiarias con inflación, y además analiza las limitaciones de nuestro estudio. Finalmente, se presenta las conclusiones.

I. El marco de análisis teórico

En esta sección exponemos un modelo simple para una economía pequeña y abierta al exterior que nos permite obtener una expresión para la evolución de la tendencia inflacionaria. Se expone a continuación el problema de los hogares, las empresas y la autoridad monetaria. En términos de notación, distinguimos las letras mayúsculas de las minúsculas de la siguiente manera: las mayúsculas indican variables en niveles mientras que utilizamos las minúsculas para indicar logaritmos naturales -es decir x = ln(X).

i) Los hogares. Nos centramos en una economía pequeña con un hogar representativo que consume un continuo de bienes distribuidos uniformemente en el intervalo [0, 1]. Parte de estos bienes son producidos en el mercado interno, que son los bienes en el intervalo [0, N], mientras que los bienes de producción externa están distribuidos en el intervalo [N, 1]. El hogar busca maximizar la siguiente función de utilidad:

en la que β < 1 es el factor de descuento, Ct es un índice de consumo definido como en Dixit-Stiglitz, Pt representa el correspondiente índice de consumo, Mt/Pt son saldos reales de dinero y Ht (j) indica la cantidad de trabajo que el hogar ofrece para la producción del producto j. Los índices Ct y Pt se definen de la siguiente forma:

en la que Ct (j) representa el consumo interno del producido

nacionalmente de tipo

en la que wt es la tasa de salarios, Mt y Bt son la cantidad de dinero y de bonos en poder del hogar, y Rt = (1+ it) es la rentabilidad de los bonos, siendo it la tasa de interés nominal. En lo que sigue, la tasa de salarios se normalizará igual a uno, es decir wt = 1, ∇t. Las condiciones de optimalidad se pueden resumir en:

La ecuación (3) es la tasa marginal de sustitución entre dinero y consumo, mientras que la ecuación (4) es la tasa marginal de sustitución entre horas trabajadas y consumo.

ii) Las empresas. Suponemos que la producción de los

distintos bienes tipo j se realiza en empresas que tienen cierto poder

monopólico. La empresa monopolística que produce los bienes de tipo j tiene la

siguiente función de producción:

y sus costos marginales reales (es decir deflacionados por el índice de precios Pt) son

Debido a la forma de las preferencias del hogar, la empresa tipo j enfrenta una demanda del tipo

Por tanto, utilizando (4), el precio óptimo para el monopolista del bien j es:

De esta manera los aumentos en los precios dependen de presiones de demanda, como

lo indica Ct, y de presiones de costos marginales, tal como lo indica

iii) La autoridad monetaria. ponemos que el instrumento que utiliza la autoridad monetaria para controlar la tasa de inflación es la tasa de interés nominal. Por otro lado, podríamos haber supuesto que el instrumento era la cantidad de dinero. Sin embargo, preferimos suponer que este es el instrumento utilizado por la autoridad monetaria, ya que es el que por lo regular más se emplea en la actualidad para realizar política monetaria en distintos países.

Para efectos de nuestro ejercicio suponemos que la tasa de interés sigue cierta trayectoria determinada por la siguiente regla de tipo Taylor:

en la que i* es una tasa de interés considerada neutral,

Definimos la variable Et-1 yt como producto potencial debido a que al resolver su problema cada empresa elige

De ahí que:

en la que

es producto potencial porque indica el producto alcanzable en promedio en el largo plazo, cuando los choques de productividad convergen a su media poblacional.

iv) Los precios y la inflación. Para obtener la dinámica de precios internos, como en Calvo (1983), suponemos que sólo una fracción γ de las empresas nacionales ajustan sus precios, mientras que una fracción (1 - γ) mantiene los precios del periodo pasado. De esta manera el índice de precios es

Si se log-lineariza el índice de precios, se puede obtener la siguiente aproximación:

Como la inflación se define como πt = pt - pt-1, se cumple que πt - Et-1 πt = pt - Et-1 pt, en la que Et-i indica expectativas racionales en el periodo t - 1. De ahí que la inflación se puede escribir como:

Nótese que utilizando (3) y (5) se obtiene:

en la que

Ahora, si aproximamos

por medio de una expansión de Taylor de primer orden en las cercanías de i* (la tasa de interés neutral)5 se obtiene finalmente la siguiente expresión para la tasa de inflación:

en la que

La ecuación (7) indica que la tasa

de inflación depende de la expectativa de inflación, Et-1

πt, variaciones no anticipadas en la cantidad real de

dinero, (mt - Et-1 mt),

variaciones no anticipadas en el producto, (yt -

Et-1 Yt), y variaciones no anticipadas en

el tipo de cambio real,

Como lo indica Svensson (2000), este tipo de modelos en que se ocupa la desalineación monetaria es similar a ocupar price-gap en los modelos de tipo P* (Hallman et al, 1991). En esos modelos existe un nivel de precios, P*, que produce equilibrio en el mercado monetario (y elimina presiones inflacionarias). Si los precios observados son distintos, la diferencia entre esos precios tiende a producir presiones inflacionarias. En nuestro caso, existe un equilibrio de dinero que no causa presiones inflacionarias. Tasas de expansión monetaria mayores a lo presupuestado aceleran la tasa de inflación por encima de la tasa de inflación esperada. Similarmente, niveles de tipo de cambio real por encima de lo presupuestado, es decir un desequilibrio (desalineación) por medio de aumentos en la tasa de inflación de los bienes no comerciables. A continuación explicamos la manera en que medimos los desequilibrios cambiarios y monetarios.

II. El marco de análisis empírico

A continuación nos centramos en el análisis empírico. En esta sección, buscamos explicar la determinación de los desequilibrios monetarios y cambiarios. Además hacemos un análisis preliminar, básicamente mediante la observación de gráficas, entre estos desequilibrios y la inflación (en realidad entre las desviaciones de la tasa de inflación y las expectativas de inflación, como sugiere la ecuación (7)), que recuerda una posible relación entre estas variables. En la sección III hacemos un análisis más formal de esta hipótesis.

1. Variaciones no anticipadas en los mercados monetario y cambiario

Para estimar los desequilibrios monetarios y cambiarios se procede a buscar las ecuaciones de comportamiento de estas variables. Definimos como desequilibrios o desalineaciones en estos mercados, toda variación no explicada por estas ecuaciones de comportamiento. En términos econométricos, esto equivale a calcular los residuos de las relaciones de largo plazo.

El comportamiento del mercado monetario puede ser descrito por medio de la siguiente transformación logarítmica de la ecuación (3) que indica que:

Similarmente de acuerdo con los equilibrios del mercado interno y dado que

así como que los precios externos en nuestro modelo son exógenos, la evolución del tipo de cambio real queda determinada por:

en la que

es una constante. Esta especificación indica que el TCR está negativamente influido por los excesos de gastos, (ct - yt), por aumentos de productividad, at. Esta especificación para la evolución del TCR es similar a otras especificaciones utilizadas en la bibliografía. Nos desviaremos un poco de esta especificación de dos maneras. En primer lugar, incorporamos como una variable explicativa adicional a los términos de intercambio. En nuestro modelo, por simplifición suponemos dos sectores, comerciables y no comerciables. Más aún, suponemos que toda la producción comerciable se realiza en el exterior, por lo que no parece relevante la incorporación de términos de intercambios. Sin embargo, la bibliografía empírica ha encontrado que esta variable es relevante, por lo que decidimos incorporarla. En segundo lugar, la bibliografía empírica encuentra también que la variable relevante (Balassa, 1964) es el diferencial de productividad entre sectores comerciables y no comerciables. Por lo que en nuestra especificación empírica remplazamos la productividad total por el diferencial de productividad sectorial. De esta manera estimamos el siguiente modelo del TCR para computar los desequilibrios cambiarios:

en la que difpt es el diferencial de

productividad entre el sector comerciable y el no comerciable, mientras que

2. Datos y pruebas de raíces unitarias

Los datos utilizados son de frecuencia trimestral desde el primer trimestre de 1986 hasta el primer trimestre de 2003. Estos fueron obtenidos de los datos publicados por el Banco Central de Chile. Todas las series fueron desestacionalizadas por X11-Arima, motivo por el cual se les agregó la terminación SA.

En nuestro caso trabajamos con el tipo de cambio real de importaciones (TCRMR) como medida del TCR. Este fue construido a partir del índice de precios de importaciones en dólares, excluyendo petróleo, que proviene de cuentas nacionales multiplicado por el tipo de cambio nominal observado y dividido por el índice de inflación subyacente publicado por el Instituto Nacional de Estadística de Chile (INE). La variable diferencial de productividad (DIFPRODsa) se mide como la proporción productividades medias del trabajo/sectores comerciables y no comerciables, en el que el comerciable incluye los sectores agropecuario -silvícola, pesca y minería-. La variable términos de intercambio es calculada como el cociente entre índice de precios de exportaciones y el de importaciones. Ambos fueron derivados a partir de los deflacionadores de cuentas nacionales publicados con frecuencia trimestral por el Banco Central de Chile desde 1990. Para el periodo anterior los datos corresponden a la trimestralización de las series anuales. Finalmente, la relación gastoproducto a precios corrientes (GYN) fue construida para el periodo 1990-2000 a partir de las series oficiales. Para el periodo previo se trimestralizaron las series anuales del Banco Central.

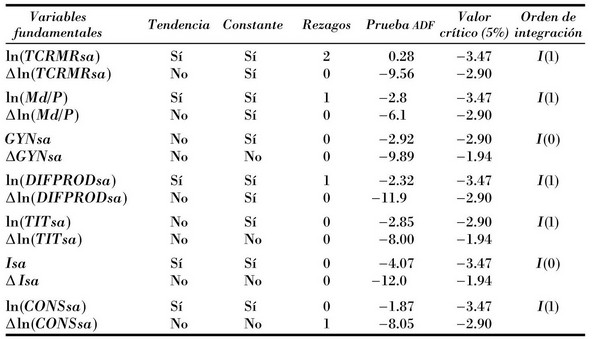

Previo a las estimaciones y con la finalidad de verificar la existencia de raíces unitarias, en el Cuadro 1 se registran las pruebas ADF de las variables utilizadas en este estudio, confirmándose en términos generales los órdenes de integración encontrados en trabajos anteriores para la economía chilena. En particular, cabe resaltar que la serie de TCR basada en precios de importaciones (TCRMRsa), así como la serie de dinero real (M1A deflacionada por el IPC) y el PIB son integradas de orden 1, a 5% de confianza. El resto de las variables son también integradas de orden 1, con excepción de términos de intercambio y tasa de interés.

Cuadro 1 Orden de integracióna

aEl prefijo ln indica logaritmo natural y la terminación sa señala que la variable se ajustó por se estacionalidad ocupando el método X11 Arima. Las variables son las siguientes: TCRMR es el tipo de cambio real de importaciones, Md/P es el saldo de dinero real, GYN es la relación gasto-producto medida a precios corrientes, DIFPROD es la diferencial de producción media del trabajo entre sector comerciable y no comerciable, TIT son los términos de intercambio, I es la tasa de interés nominal de captación a 30 días, CONS se define como gasto total menos formación bruta de capital fijo, medida en millones de pesos de 1996. Para realizar las pruebas de raíz unitaria se utilizó el criterio de información Schwartz para determinar el número de rezagos. Las pruebas se realzaron para distintas especificaciones (con y sin constante, con y sin tendencia). Se registran las pruebas más exigentes.

3. Relaciones de largo plazo y vectores de cointegración

Para evitar las relaciones espurias en la estimación de las ecuaciones se requiere verificar la existencia de al menos un vector cointegrador entre las variables incorporadas. A continuación explicamos cómo procedemos a realizar la estimación de los vectores de cointegración de las ecuaciones (8) y (9').

La preocupación en este punto consiste en estimar ambas ecuaciones como un sistema. Las razones de esta preocupación son las siguientes. En primer lugar, pueden existir choques externos que afecten ambas ecuaciones. En ese caso la estimación ecuación por ecuación no es eficiente. En realidad sería más eficiente estimar vía el método de Seemingly Unrelated Equations de Zellner. En segundo lugar, un desequilibrio monetario puede reestablecerse vía aumentos en los precios internos, pero también es posible que ese desequilibrio se realimente hacia el producto, si el dinero no es neutral en el corto plazo, y que por medio de éste se realimente hacia el consumo en la ecuación de demanda por dinero. De esta manera puede existir cierta simultaneidad en esta ecuación. Lo mismo se puede indicar para la ecuación del TCR.

Debido a estas preocupaciones decidimos realizar una estimación por mínimos cuadrados en tres etapas en el sistema de ecuaciones (3SLS), en el que se utiliza la variable de términos de intercambio rezagada y el producto rezagado como instrumentos de la variable consumo en la ecuación de demanda por dinero. En la ecuación del tipo de cambio real se utilizan rezagos de las variables explicativas como instrumentos. Con posterioridad se estima el sistema completo, usando las estimaciones de variables instrumentales. Una vez realizado este procedimiento se obtiene los residuos de cada regresión y se verifica la cointegración por medio de los criterios tradicionales de Engle-Granger, utilizando los valores críticos de Engle y Yoo (1987).

Los coeficientes obtenidos tienen los signos esperados y son similares a los encontrados con anterioridad para el caso de Chile. Además, los resultados de las pruebas ADF confirman la existencia de cointegración en las ecuaciones, por lo cual las relaciones resultantes pueden interpretarse como de largo plazo (no espurias) y es factible derivar interpretaciones económicas de ellas.

4. Análisis preliminar de la relación entre desalineaciones monetarias y cambiarias e inflación

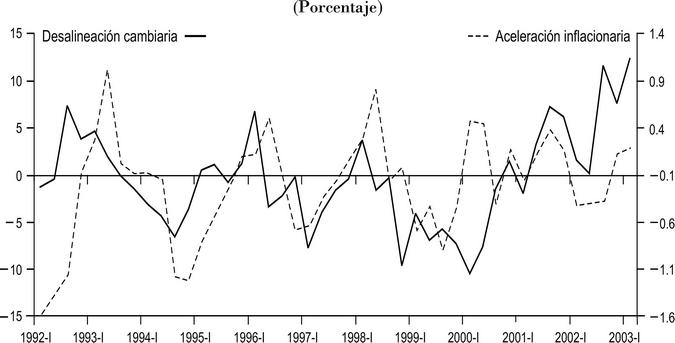

Uno de los principales postulados de la teoría monetaria es que la inflación es un fenómeno monetario. Este postulado por lo general relaciona directamente expansiones monetarias con inflación. El vínculo planeado en este trabajo, así como en Svensson (2000), Gerlach y Svensson (2003), relaciona money overhang, es decir expansiones de la oferta monetaria que superan las expansiones en la demanda por dinero, como las principales fuentes de cambios en la tendencia inflacionaria.6 Cuando la oferta de dinero crece más que su demanda se produce una desalineación monetaria positiva que debe corregirse por medio de una aceleración de la inflación que ajusta la oferta real de dinero. El vínculo planteado entre desalineaciones monetarias positivas (negativas) y aceleración (desaceleración) en la inflación parece corroborarse en el caso de Chile a partir de la observación de la Gráfica 1, en la que la dinámica de la desalineación monetaria parece anteceder a las aceleraciones inflacionarias (definida como inflación menos expectativa de inflación obtenida de la revista Consensus Forecast).

Cuadro 2 Estimación de desequilibrios monetarios y cambiarios. Método 3SLSa

aPara realizar las pruebas de cointegración se utilizó el criterio de información Schwartz para determinar el número de rezagos. Las pruebas se realzaron para distintas especificaciones (con y sin constante, con y sin tendencia). Se presentan las pruebas más exigentes. Todas las variables están desestacionalizadas.

aInflación desestacionaliza da menos la expectativa de inflación del periodo.

Gráfica 1 Desalineación monetaria y aceleración en la tendencia inflacionariaa

Un segundo concepto que nuestro trabajo desea destacar es que, en una economía pequeña y abierta al exterior como la chilena, la evolución del tipo de cambio real puede tener un efecto en la inflación. El concepto en este caso no tiene relación con la evolución de largo plazo del TCR, sino con la existencia de desequilibrios cambiarios y la manera en que éstos se corrigen. Supóngase un desequilibrio cambiario en el que el tipo de cambio real observado (TCRO) es mayor al tipo de cambio real sugerido por sus fundamentos (TCRE). La manera de corregir esta desalineación es por medio de i) una desaceleración de la tasa de devaluación del tipo de cambio nominal (TCN) o ii) de una aceleración de la tasa de inflación.

La Gráfica 2 presenta evidencia del segundo tipo de corrección. La observación de la gráfica es bastante sugerente al ilustrar la importancia del ajuste de la desalineación cambiaria. Con tipo de cambio fijo o fijado, es decir cuando los choques del TCN obedecen al manejo cambiario discrecional de la autoridad, la única manera de eliminarlos es vía cambios en la trayectoria inflacionaria. Esto es justamente lo que se observa en la Gráfica 2, que muestra el periodo en que el TCN estuvo muy cerca del límite inferior de la banda cambiaria, es decir un periodo de mayor fijación cambiaria en Chile. En ese panorama parece haber una clara asociación.

III. Consecuencias para la tasa de inflación

1. Metodología de componentes principales

A continuación procedemos a estimar la ecuación (7), es decir a estimar una ecuación de inflación que incluya como determinantes de la inflación las expectativas de inflación, desequilibrios monetarios y cambiarios, y output-gap. En la estimación incluimos polinomios de rezagos de output-gap, polinomios de desalineaciones monetarias y cambiarias y un polinomio de rezagos de la inflación para captar dinámica, además de variables exógenas que sirven como controles adicionales. Todos los polinomios de rezagos incluyen la variable contemporánea, con excepción del polinomio de rezagos de inflación. Estas variables exógenas son los cambios en la tasa del impuesto al valor agregado (IVA) y la tasa de crecimiento del precio del petróleo. De esta manera la ecuación por estimar es la siguiente:

en la que RESMt = mt - mt, RESTCRt = TCRt - TCRt y output-gap = (y - ye)t. Las expectativas de inflación ocupadas en este caso fueron obtenidas de la revista Consensus Forecast y corresponden al resultado de encuestas de expectativas inflacionarias realizadas a expertos chilenos. El output-gap se mide como la diferencia entre el logaritmo del PIB y el logaritmo del PIB de tendencia, en la que este último fue construido por medio de un filtro de Hodrick-Prescott con parámetro de suavizamiento igual a 1 600 (valor sugerido por la bibliografía para datos trimestrales). En las estimaciones se incluyeron ocho rezagos de las variables desequilibrio monetario (RESM), desequilibrio cambiario (RESTCR), output-gap (y - ye) y siete rezagos de inflación. Todas estas variables son integradas de orden cero.7

Realizamos distintas estimaciones de esta ecuación, partiendo por estimaciones de mínimos cuadrados. Una de nuestras preocupaciones al realizar este ejercicio es la potencial alta colinealidad entre los regresores de esta ecuación al incluir polinomios de rezagos. Para subsanar este problema se utiliza la técnica de componentes principales propuesta por Mundlack (1981). La idea de esta técnica es, en una primera etapa, obtener los componentes principales de los regresores y eliminar todos los que resulten no significativos. Después, en una segunda etapa, recuperar los coeficientes de las variables originales a partir de los componentes principales significativos. Al trabajar con componentes principales, que por definición son ortogonales entre sí, nos permite eliminar la colinealidad y además tiene como característica que la eliminación de los componentes no significativos no altera la estimación de los parámetros de los componentes principales significativos. Más aún, lo realmente interesante es que a partir de la estimación de los parámetros de los componentes principales que no han sido eliminados se pueden obtener los parámetros del modelo original. Formalmente escribimos (10) de forma matricial tal como en:

en la que X incluye las k variables explicativas de (10). Suponemos que el número de datos es n. Sea Z la matriz de componentes principales de X y sea A la matriz de valores propios asociados, tal que Z = XA, en la que X y Z son de dimensión n × k y A es de dimensión k × k. Dado que A' A = AA' = I -esta es una de las propiedades de la matriz de valores propios de los componentes principales-, el modelo lo podemos escribir como:

en el que A'β = δ son los parámetros que resultan de estimar la ecuación ocupando los componentes principales. Nótese que los residuos que resultan de correr la ecuación por mínimos cuadrados o por componentes principales son los mismos. Ahora, sean respectivamente ZI y ZII los componentes principales significativos y no significativos en la regresión, y sean δI δII sus parámetros asociados. El número de parámetros significativos es r y el de no significativos es k - r. Pero como ( A'β = δ, se cumple que:

De esta manera, si eliminamos los componentes principales no significativos las estimaciones

de los restantes r coeficientes,

Finalmente, para obtener la matriz de varianza covarianza de los estimadores

β y dado que este conjunto de parámetros es una combinación lineal de

los parámetros

Este procedimiento nos permite obtener estimadores de los parámetros del modelo original, pero corrigiendo el problema de la colinealidad.

2. Evidencia del efecto de las desalineaciones en la inflación a partir de datos agregados

El Cuadro 3 muestra los resultados de estimar la ecuación (10) por medio del método de mínimos cuadrados (primera columna) y de componentes principales (segunda columna). El cuadro muestra los efectos de corto así como los de largo plazo. En los resultados de corto plazo se incluyen los tres rezagos más significativos para cada variable (el estadístico t aparece entre paréntesis), así como el número del rezago que aparece en el cuadro. Ambos métodos muestran similares conclusiones. El cuadro indica que las expectativas de inflación son muy significativas. En el largo plazo el coeficiente de las expectativas de inflación es cercano a uno, lo que indicaría que la inflación se encuentra "anclada" en las expectativas de inflación en el largo plazo. Además, el residuo monetario aparece significativo en el corto plazo (rezagos 1 y 7). Las desalineaciones cambiarias así como el output-gap no aparecen significativos (algunos rezagos lo hacen a 10% de confianza). En el largo plazo ni las desalineaciones ni el output-gap son significativos.

Cuadro 3 Estimación de

aLas estimaciones de la primera columna se refieren a la ecuación (10), en la que IPC representa la tasa de variación del índice de precios al consumidor chileno. Se incluyen ocho rezagos de las variables residuos monetarios, residuos cambiarios y output-gap. En cada caso, las tres primeras celdas muestran los rezagos más significativos (entre paréntesis se muestra la prueba t y el rezago de ocurrencia). La cuarta celda muestra el valor de largo plazo, calculado como α(L)/ [1 - θ(L)], β(L) / [1 - θ(L)], γ(L) / [1 - θ(L)]. Asimismo se acompaña por la probabilidad de que esta hipótesis sea correcta. Finalmente las variables significativas a 5 y 1% se indican por medio de * y **, respectivamente.

A continuación y para verificar como cambian los resultados al interior de nuestra muestra se procedió a correr regresiones del tipo rolling en el periodo 1986 a 2003. Estas son regresiones que ocupan submuestras en que se mueve el periodo de observación, trimestre a trimestre, por diez años. Por tanto se realizan regresiones con los primeros diez años de datos, posteriormente se elimina la observación inicial y se incluye el dato siguiente que no se había incluido con anterioridad y se estima nuevamente, y así hasta utilizar toda la muestra. Este procedimiento entregó un poco más de 20 regresiones.

La Gráfica 3 muestra la evolución de los coeficientes de largo plazo de las expectativas de inflación, desalineaciones cambiarias y monetarias y output-gap, con intervalos de confianza a 10%. Resulta muy notorio que a lo largo del tiempo la importancia de las expectativas de inflación ha aumentado considerablemente, mientras ha decaído la de las desalineaciones cambiarias y monetarias. El output-gap muestra un efecto que en general no puede rechazarse que sea cero, salvo en el medio de las estimaciones, en el que muestra un efecto de largo plazo negativo, contrario a lo esperado.

El aumento de la importancia de las expectativas de inflación a lo largo del tiempo parece razonable en la medida que desde principios de los años noventa el Banco Central de Chile ha ganado credibilidad en su manejo monetario y en la concreción de sus metas de inflación, las que seguramente determinan las expectativas de inflación. Sin embargo, a priori resulta extraño que las demás variables tengan una aportación menor en explicar el comportamiento inflacionario. Podría indicarse que este resultado se debe a que existe una alta colinealidad entre nuestras variables explicativas, lo que hace no significativos estos efectos. Sin embargo, estos resultados subsisten incluso cuando se utiliza el método de componentes principales que corrige la colinealidad. Otro posible problema en nuestros datos es que el análisis se ha centrado en el uso de datos agregados, que pueden tener poca varianza debido a la extensión limitada en el número de datos y a que usualmente los datos agregados suavizan fenómenos que ocurren a nivel más microeconómico. A continuación intentamos seguir un enfoque que busca proporcionar mayor variabilidad a nuestros datos por medio de estimar ecuaciones de inflación para distintos subgrupos de productos. De esta manera se busca incorporar variación del tipo corte transversal adicional a la variación de serie de tiempo.

3. Evidencia del efecto de las desalineaciones en la inflación a partir de datos desagregados

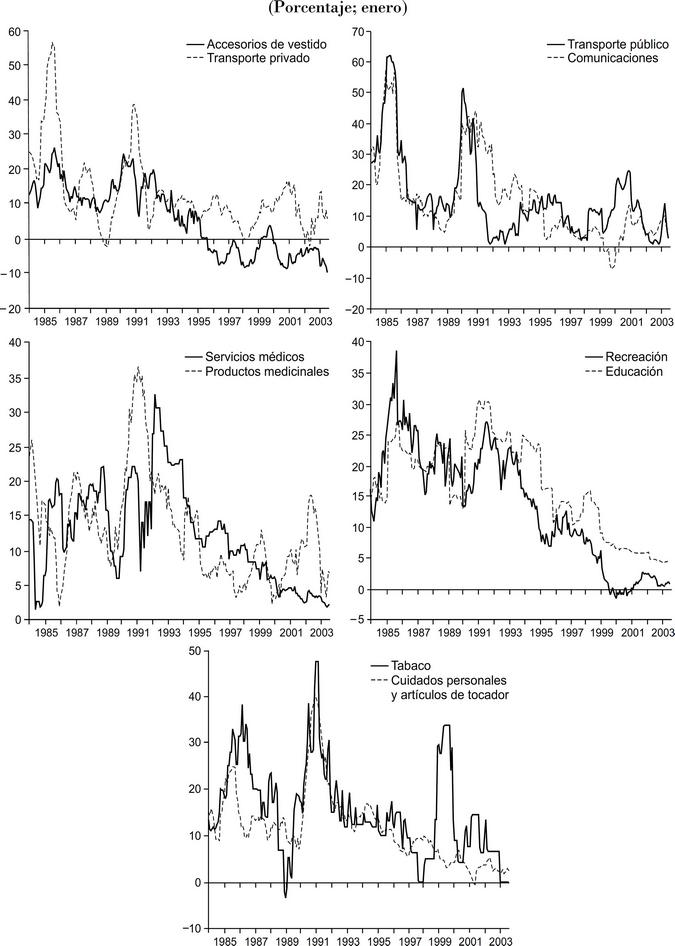

Los resultados anteriores fueron obtenidos utilizando el índice de precios al consumidor (IPC). Este índice resume el movimiento de 368 productos distintos,8 que presentan disímil evolución en su tasa de inflación. El Instituto Nacional de Estadísticas de Chile (INE) clasifica estos 368 productos en distintos grupos, entre los que destacan alimentación, vivienda, equipamiento de la vivienda, vestido, transporte, salud, educación y recreación, entre otros. Cada grupo se descompone a su vez en subgrupos. Por ejemplo, el grupo alimentos reúne once subgrupos: pan y cereales; carnes y cecinas; pescados y mariscos; productos lácteos y huevos; aceites, mantequillas y grasas; azúcares y bebidas estimulantes; sopas, condimentos y aderezos; bebidas analcohólicas; bebidas alcohólicas; alimentos para el hogar y preparados para llevar, y frutas y verduras. El grupo vivienda, a su vez, incluye cinco subgrupos: arriendo y otros gastos fijos; servicios básicos; comunicaciones; reparaciones y conservación de la vivienda, y servicios básicos -mayor descripción se puede obtener en http://www.ine.cl/01-ipc/i-metodo.htm-. Estas clasificaciones en subgrupos serán utilizadas a continuación para obtener variación de corte transversal que ayude a identificar el efecto de nuestras variables de interés.

Las Gráficas 4-6 muestran la evolución de la tasa de inflación a 12 meses del IPC, así como de los 34 subgrupos. La evolución de la tasa de inflación a 12 meses es en general decreciente para todos los tipos de productos aquí considerados; sin embargo, existe importante variabilidad en las tendencias de estos precios por medio de categorías en las que destaca el caso de frutas y verduras con un máximo cercano a 120% de inflación a 12 meses. Una importante varianza se observa también en el caso de agua, electricidad y luz, mientras que el sector vestido (tanto de hombres, mujeres y niños) muestra tasas de inflación negativa no observadas en otros sectores.

Como un modo de validar nuestras estimaciones agregadas realizadas en la subsección anterior, decidimos efectuar estimaciones a través de los distintos subgrupos de productos. Este ejercicio nos permite obtener mayor variabilidad en nuestros datos y nos permitirá saber si existen efectos distintos de nuestras desalineaciones entre productos. De esta manera se propone estimar un sistema como el siguiente:

en el que el superíndice j indica la categoría de producto. Nótese que en este sistema se permite que los parámetros varíen a través de las 34 ecuaciones. Para estimar este sistema se ocupa el método de Seemingly Unrelated Regressions (SUR) de Zellner, debido a que puede existir correlación de corte transversal entre los residuos de estas ecuaciones (este es el caso si existe algún choque de costos que afecte varias categorías en un mismo periodo) y este método nos permite obtener eficiencia en nuestras estimaciones. Todas las variables en este análisis son medidas de modo trimestral y son integradas de orden cero. Como no existen medidas de expectativas de inflación para cada categoría de productos, se utilizó la expectativa de inflación obtenida del Consensus Forecast instrumentada con adelantos de inflación observada para cada categoría, a manera de disminuir problemas concernientes a errores de medición.9

En las estimaciones que resultan del uso de datos desagregados se seguirán dos enfoques: i) restringimos a que los parámetros de las 34 ecuaciones sean los mismos, y ii) permitimos que estos varíen entre ecuaciones.

El Cuadro 4 presenta los resultados de las estimaciones del sistema SUR en el que se restringió a que los parámetros fueran los mismos en las distintas ecuaciones, es decir, λj = λ, αj (L) = α(L), βj (L) = β(L), γj (L) = γ(L), θj(L) = θ(L), σj = σ, ∇j. La restricción delos parámetros nos permitirácompararlos resultados en este caso vs lo que ocurría al ocupar datos agregados. En el Cuadro 4 se muestran dos tipos de estimaciones, una que usa sólo el método SUR y otra que usa además de este método la descomposición de componentes principales descrita líneas arriba.

Cuadro 4 Estimación de la ecuación (10), por categorías de productosa

aLas estimaciones de la primera columna se refieren a la ecuación (10), en la que el IPC representa la tasa de variación del índice de precios al consumidor chileno. Se incluyen ocho rezagos de las variables residuos monetarios y cambiarios y output-gap. En cada caso las tres primeras celdas muestran los rezagos más significativos (entre paréntesis se muestra la prueba t) y el rezago de ocurrencia. La cuarta celda muestra el valor de largo plazo, calculado como α(L)/ [1 - θ(L)], β(L) / [1 - θ(L)], γ(L) / [1 - θ(L)]. Asimismo se acompaña por la probabilidad de que esta hipótesis sea correcta. Finalmente las variables significativas a 5 y 1% se indican por medio de * y **, respectivamente.

Como en el caso de estimaciones con datos agregados, las expectativas de inflación aparecen altamente significativas, con una magnitud algo menor al caso anterior. Lo que parece más interesante aún es que la desalineación monetaria aparece significativa tanto en el corto como en el largo plazos. Más aún, la estimación vía componentes principales indica que desequilibrios corrientes (0 rezago) afectan la inflación. Esto tiende a contrastar con los efectos más rezagados que aparecían en los datos agregados. Los desequilibrios cambiarios también afectan significativamente la inflación en un periodo menor a un año. El efecto del largo plazo no es tan claro. Por último, el output-gap aparece con efectos significativos también en el corto plazo. En el largo plazo, el efecto positivo inicial se deshace -incluso, en el caso de la primera columna del cuadro indicaría un efecto negativo de largo plazo.

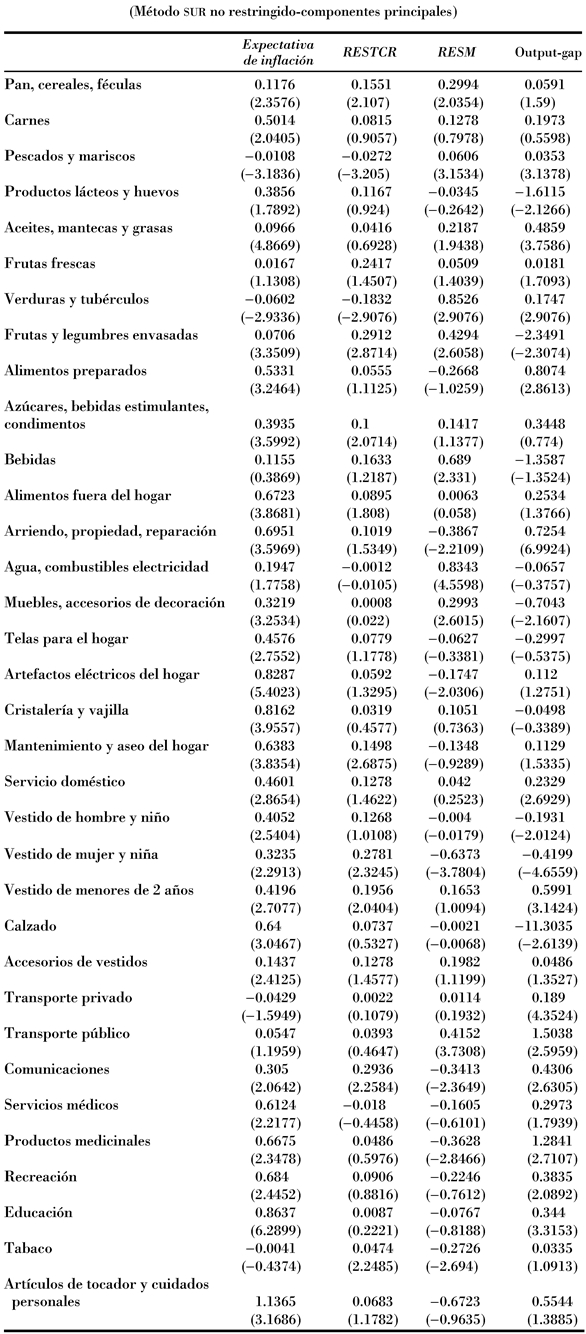

Finalmente, se procedió a estimar el sistema de ecuaciones por medio del método SUR, sin restringir los coeficientes y utilizando componentes principales. El Cuadro 5 presenta los coeficientes de largo plazo estimados para los coeficientes de interés en cada ecuación. En la primera columna se presenta la categoría de subgrupo que se utiliza para estimar la ecuación de que se trate. Entre paréntesis se muestran los estadísticos t que surgen de calcular la significancia del coeficiente por medio del uso del método delta para obtener la desviación estándar del coeficiente de largo plazo.

Cuadro 5 Coeficientes de largo plazoa

aLas estimaciones se refieren al sistema SUR por medio del uso de ponentes principales. SUR com Se incluyen ocho rezagos de las variables residuos monetarios y cambiarios y output-gap. Se presentan los efectos de largo plazo. Entre paréntesis se muestra la prueba t.

Los resultados muestran que las expectativas de inflación nuevamente son en general significativas y positivas a través de distintos tipos de productos. De las 34 ecuaciones hay 26 cuyo coeficiente de largo plazo para las expectativas es positivo y significativo y dos con coeficiente negativo y significativo. La desalineación cambiaria aparece en general con signo positivo. Del total de 34 subgrupos, el residuo cambiario es positivo y significativo en nueve, mientras que tiene el signo incorrecto y es significativo en dos de ellos. Dentro de los casos en que es positivo y significativo destacan vestido (mujer y niña y menores de 2 años) y comunicaciones, que corresponden a sectores característicamente comerciables. Aparecen también subgrupos del sector alimentos como pan, cereales y féculas; azúcares, bebidas estimulantes, y condimentos y alimentos fuera del hogar. En el caso de residuo monetario, la evidencia es ahora más mixta. Aparecen nueve productos con un efecto positivo y significativo, mientras que aparecen cerca de seis productos con efecto significativo, pero negativo. El resultado más interesante parece ser el del output-gap. Los resultados muestran 15 subproductos con efecto positivo y significativo y sólo cinco con efecto negativo y significativo. Sin embargo, uno de estos últimos subproductos (calzado) tiene un coeficiente con una magnitud alta, comparado con el resto de los subgrupos. Esto nos indica que una posible explicación para observar en las estimaciones con datos agregados un efecto en algunos casos negativo del output-gap en la inflación es la influencia de este subgrupo. Las razones de por qué este coeficiente es negativo y con tan alta magnitud en el caso del calzado está fuera de los propósitos de este trabajo, pero lo que indica la evidencia es que en general (para 15 de los subgrupos aquí considerados) una aceleración del output-gap aumenta la inflación. Lamentablemente la observación de datos agregados nos lleva a perder la dimensión de corte transversal y nos entrega una conclusión completamente distinta.

En resumen, la evidencia muestra tanto para datos agregados como para datos desagregados que las expectativas de inflación son una de las variables fundamentales en la explicación de la trayectoria inflacionaria. Más aún, esta variable ha ido ganando importancia a lo largo del tiempo, posiblemente debido a una mayor credibilidad del Banco Central y su manejo monetario. Las desalineaciones monetarias y cambiarias también afectan la trayectoria de la inflación, pero estas variables parecen haber ido perdiendo importancia ante las expectativas de inflación. Más aún el análisis desagregado muestra que estas variables son más relevantes para algunos subgrupos, en particular los sectores comerciables son más influidos por los desequilibrios cambiarios. Por último, el output-gap parece inicialmente no ser una variable relevante en la explicación de la inflación. Sin embargo, este resultado se basa sólo en el uso de datos agregados. Mediante el uso de datos desagregados se muestra que en general esta variable afecta positivamente la inflación, salvo en casos particulares.

4. Limitaciones del análisis

El análisis desarrollado en este artículo tiene ciertas limitantes. La más relevante de ellas es que las desalineaciones utilizadas en la evidencia empírica surgen de la estimación de una función de demanda por dinero y de la estimación de una función del TCR. Como en cualquier análisis empírico, las medidas de desalineación pueden estar mal medidas debido a la mala especificación de las formas funcionales por estimar o a errores de medición en nuestras variables independientes. Esto provoca dos problemas en la evidencia aquí presentada: i) el análisis gráfico que es altamente sugerente puede estar midiendo la omisión de alguna variable relevante en ambas funciones, cuya trayectoria produzca los movimientos observados en las desalineaciones; ii) si los problemas en nuestras estimaciones existen y su importancia es considerable, nuestros errores de medición en las variables de desalineación pueden provocar errores en nuestras estimaciones y hacer nuestros parámetros incongruentes. Sin embargo, es importante notar que las funciones empíricas utilizadas en este trabajo no se alejan de las funciones tradicionales estimadas en la bibliografía y que ellas se ajustan a lo que indicaría la teoría en términos de inclusión de variables, por lo que a priori no es esperable la existencia de grandes errores en la medición de nuestras variables de desalineación monetaria y cambiaria.

Otra limitación relevante es que del análisis surge la conclusión que las expectativas de inflación son la principal variable en la determinación de la inflación, aumentando su importancia a lo largo del tiempo, mientras la del resto de las variables diminuye. En este punto surge la pregunta de qué determina las expectativas de inflación y hasta qué punto las variables de desalineación y el output-gap no son las determinantes. Si así fuera, obviamente nuestra conclusión concerniente a que ha disminuido la importancia de los desequilibrios no sería estrictamente válida. Esta pregunta no se responde en este trabajo, lo que debe ser el foco de una investigación posterior.

Finalmente, el análisis empírico se ha realizado ocupando el dinero definido como M1A. Esto se debe a que en general todos los trabajos empíricos realizados para el caso de Chile se basan en ese enfoque (Mies y Soto, 2000; Morandé, 2001). Sin embargo es posible que la definición de dinero no sea la más relevante. De esta manera, en estricto rigor debemos indicar que los desequilibrios monetarios, provenientes del uso de M1A como definición de dinero, han ido perdiendo relevancia a lo largo del tiempo. Este trabajo no ofrece evidencia relacionada con otra definición de dinero. Esta es una posibilidad para extender este trabajo.

Conclusiones

Este trabajo propone que en una economía pequeña y abierta al exterior, como la chilena, la inflación está finalmente determinada por expectativas de inflación, la brecha output-gap y los desequilibrios cambiarios y monetarios. La intuición de la introducción de desequilibrios cambiarios es que un desequilibrio del tipo de cambio real puede resolverse vía cambios en la tendencia inflacionaria.

Encontramos evidencia de estos efectos sobre todo al comienzo del periodo muestral. Paulatinamente son las expectativas de inflación las que tienen mayor relevancia en determinar la inflación, mientras que los desequilibrios cambiarios como monetarios tienen una influencia más tenue. Más aún, encontramos que es necesario realizar un análisis de datos desagregados para entender de manera más satisfactoria los determinantes de la inflación. Análisis de los datos agregados parecen ocultar parte de los fenómenos en juego.