nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G32, L12.

INTRODUCCIÓN

De acuerdo con la teoría de la depredación de la “cartera grande”, una empresa con mucho efectivo podría atacar a un competidor con recursos financieros limitados para agotar estos recursos y expulsarlo del mercado. Esta teoría tiene una historia extensa en la economía, por lo menos desde Robinson (1941), Stigler (1952) y Edwards (1955), quienes observaron que una empresa que cuente con abundantes recursos financieros y compita con una empresa financieramente débil se encuentra “en una posición de perjudicar sin ser dañada” (Edwards, 1955). Sin embargo, los primeros intentos de formalización de esta teoría no contestaron el interrogante básico de por qué los inversionistas racionales financiarían a una empresa de manera que cayera en las garras de un competidor rico. Dado que los inversionistas advierten que las restricciones financieras hacen a una empresa vulnerable a la depredación, podrían levantar estas restricciones para impedir que el depredador potencial realice sus acciones.

En un ensayo importante, Bolton y Scharfstein (1990) ofrecieron una justificación de la teoría de la depredación de la cartera grande (long purse). Estos autores demostraron que el riesgo moral en los mercados financieros puede explicar el empleo de arreglos financieros que condicionen la entrega de fondos adicionales al desempeño de una empresa, y que esto podría alentar a empresas competidoras a realizar acciones para asegurarse de que tal desempeño sea malo. Demostraron que, cuando el contrato financiero toma en cuenta esta amenaza de depredación, podría disuadir o no la depredación. En un análisis más profundo de este modelo Snyder (1996) examinó las consecuencias de que se permita la renegociación del contrato y descubrió que, con mercados de capital competitivos, la depredación se disuade en equilibrio sólo si el contrato que es óptimo sin amenaza de depredación la disuade trivialmente.

Fernández Ruiz (2004) examinó otra imperfección en los mercados financieros, la selección adversa, y demostró que también puede racionalizar la depredación. Además, en contraste con la explicación del riesgo moral, la selección adversa puede conducir a la distorsión estratégica de los contratos financieros a fin de disuadir la depredación aun en mercados de capital competitivos y renegociación.

En este ensayo examinamos, como Fernández Ruiz (2004), la reacción óptima ante una amenaza de depredación en presencia de la selección adversa en los mercados financieros. Pero estudiamos el caso en el que la empresa debe recurrir a la financiación mediante deuda y centramos nuestra atención en la estructura de vencimientos de la deuda, como lo hacen Diamond (1991) y Flannery (1986).

Las empresas pueden recurrir a la deuda a corto plazo para reducir las asimetrías de la información en los mercados financieros. Esta elección las obliga a regresar al mercado de crédito antes de que sus proyectos hayan sido completados, lo que implica el riesgo de liquidación, porque quizá no sean capaces de reunir los fondos necesarios para el pago de sus deudas si hay malas evaluaciones en los mercados financieros. Las empresas que tienen buenos proyectos aceptan este riesgo porque confían en que estas evaluaciones serán buenas y por tanto les permitirán disminuir sus costos de financiación. Pero en un ambiente competitivo, una empresa competidora establecida podría verse tentada a realizar acciones que aumenten la probabilidad de que la empresa obtenga malas evaluaciones en los mercados financieros y abandone el mercado. Examinamos la estructura óptima de vencimientos de la deuda cuando se toma en cuenta esta amenaza de depredación por el competidor establecido.

Nuestros resultados principales son que i) la empresa entrante podría disuadir o no la depredación; ii) el entrante podría distorsionar estratégicamente su estructura financiera, alargando el vencimiento de su deuda para disuadir la depredación, y iii) aun si la empresa consiente (implícitamente) la depredación al financiarse sólo con deuda de corto plazo, la depredación afecta su estructura financiera porque aumenta sus costos financieros.

Es importante examinar la relación entre nuestro modelo, que capta las consecuencias de la selección adversa en los mercados de capital, y los modelos anteriores impulsados por problemas del riesgo moral en estos mismos mercados. En la práctica ambas imperfecciones existen en los mercados de capital, y su importancia relativa podría variar para situaciones diferentes. En particular el modelo establecido aquí está mejor equipado para captar una desventaja decisiva enfrentada por las empresas jóvenes: los problemas de la información ex ante -la clase que se supone aquí- dependen de la edad de la empresa, porque cuanto más madura sea una empresa los mercados dispondrán de mayor información acerca de sus actividades. Por tanto, las empresas más jóvenes son las que sufren más por los problemas que analizamos. No ocurre lo mismo con los problemas del riesgo moral. No hay ninguna razón para creer que los problemas de información que se desarrollan en el curso de un proyecto serán menos agudos -en igualdad de otras circunstancias- en las empresas más antiguas que en las más jóvenes. Además, la edad de la empresa es en particular relevante cuando se tratan los problemas relacionados con la quiebra, como los que se examinan aquí, ya que hay algunas pruebas de que la quiebra es más probable para las empresas jóvenes que para las más antiguas.1

Por lo que se refiere a las semejanzas o diferencias de los resultados en cada modelo, debemos destacar los tres hechos siguientes. Primero, ambos modelos pueden racionalizar la existencia de acciones depredadoras. Esta es una semejanza importante. Pero el hecho de que la selección adversa en los mercados financieros pueda conducir a la depredación racional tiene consecuencias para la vulnerabilidad de las empresas más jóvenes que no tiene el modelo del riesgo moral, por las razones bosquejadas líneas arriba. Segundo, en contraste con nuestro modelo, en los del riesgo moral las empresas no distorsionan estratégicamente los contratos financieros a fin de disuadir la depredación si hay mercados de capital competitivos y se permite la renegociación. Tercero, utilizando trabajos que examinan la relación entre el vencimiento de la deuda y la selección adversa (Diamond, 1991; Flannery, 1986), podemos esclarecer un aspecto en el que los modelos del riesgo moral no se ocupa: la relación entre el vencimiento de la deuda y el comportamiento depredador.

A fin de demostrar que el uso exclusivo de deuda de corto plazo podría ser una elección de financiación óptima en ausencia de competencia en el mercado del producto, consideramos en la sección I un modelo similar al de Diamond (1991) y de Flannery (1986). En ese modelo una empresa puede reunir los fondos para la financiación de un proyecto emitiendo deuda de corto y largo plazos en un mercado de crédito competitivo. El proyecto de la empresa es información privada de ella. Pero los acontecimientos futuros disminuirán esta asimetría de la información antes de que el proyecto termine, en un momento en el que todavía puede cancelarse y recuperarse una cantidad considerable de la inversión inicial. La empresa debe escoger su estructura de vencimientos de su deuda a fin de usar óptimamente los hechos futuros para disminuir la selección adversa. Demostramos que si la información futura es suficientemente precisa, la empresa se financiará sólo con deuda de corto plazo.

Pero al financiarse sólo con deuda de corto plazo el ingresante condiciona efectivamente su propia supervivencia a la información futura acerca de su proyecto. En la sección II consideramos la posibilidad de que esta vulnerabilidad atraiga la atención de un competidor establecido. En efecto, como han destacado Fudenberg y Tirole (1986), la depredación puede asumir la forma de una “interferencia” de información para posibilitar la salida de un competidor. Derivamos la combinación óptima de deuda de corto y de largo plazos a la luz de esta amenaza de depredación, y demostramos que podría ser óptimo el alargamiento de la estructura del vencimiento de la deuda a fin de disuadir la depredación, o mantener la estructura del vencimiento a corto plazo y consentir la depredación. Además, demostramos que estos contratos financieros sobreviven a un proceso de renegociación. Esto es en particular relevante en nuestro contexto porque, como han destacado Tirole (1988) y Snyder (1996), una condición necesaria para que un contrato disuada la depredación es que el depredador potencial crea que este contrato no será deshecho más tarde.

Nuestro ensayo se basa en Fernández Ruiz (2004), y se relaciona estrechamente con él, pero mientras que allí no se analiza el caso particular de los contratos de deuda, aquí la atención se centra en este tipo de contratos, lo que nos permite considerar la estructura de vencimientos de la deuda, como ocurre en Diamond (1991) y Flannery (1986). De esta manera, caracterizamos la naturaleza precisa de la respuesta óptima a la depredación en el contexto de la financiación con deuda: un alargamiento de los vencimientos de la deuda si la empresa opta por disuadir la depredación, y un aumento del valor nominal de la deuda de corto plazo de otro modo.

Como explicamos líneas arriba, nuestro trabajo se relaciona también con Bolton y Scharfstein (1990), Snyder (1996) y Faure-Grimaud (1997). Pero mientras que estos autores consideran la información oculta ex post, nosotros analizamos la información oculta ex ante. Por último, destacamos lo que distingue nuestro trabajo de otros tres ensayos similares. En Fudenberg y Tirole (1986) la depredación asume también la forma de una “interferencia” de información, pero no se examina el problema de la contratación financiera. En Poitevin (1989) la depredación es el resultado de la información asimétrica en los mercados financieros, pero no altera las creencias de estos mercados, y en Jain, Jeitschko y Mirman (1999) no se centra la atención en el problema de contratación del ingresante sino en el de la empresa ya establecida.

I. LA ESTRUCTURA ÓPTIMA DE LOS VENCIMIENTOS SIN AMENAZA DE DEPREDACIÓN

En esta sección presentamos un modelo que muestra que, sin competencia en el mercado del producto, la selección adversa en los mercados de crédito podría llevar a las empresas a escoger sólo deuda de corto plazo como su estructura financiera óptima. Esta es una versión modificada de Diamond (1991, 1993) y Flannery (1986), en la que una empresa -que será el ingresante en nuestro modelo- posee información privada acerca de la calidad del proyecto para el que desea obtener financiación. Pero durante la vida del proyecto, en un momento en el que todavía puede ser liquidado y recuperarse una cantidad considerable de la inversión inicial, los inversionistas reciben información acerca de la calidad del proyecto que reduce la asimetría inicial de la información.

1. Las características del proyecto

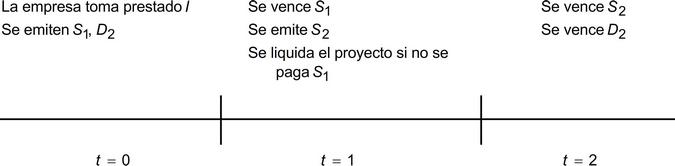

Una empresa puede reunir una suma I de inversionistas externos para emprender un proyecto que se desenvolverá durante tres periodos, t = 0, 1, 2. En t = 0 se inicia el proyecto invirtiendo la suma I. Para reunir esta suma, la empresa puede emitir cualquier combinación de deuda de corto y de largo plazos en un mercado de crédito competitivo, como se detalla líneas abajo. En t = 1 la empresa y sus inversionistas observan la realización de una señal intermedia acerca de la calidad del proyecto y, tras observar esta señal, éste puede liquidarse, en cuyo caso recibirán los inversionistas una suma L < I. En t = 2, suponiendo que no hubo liquidación en t = 1, el proyecto madura y produce ingresos. Produce también una "renta de control" de C que, al contrario del ingreso, no puede transferirse a los inversionistas.

Esta secuencia de sucesos capta el hecho de que los inversionistas aprenden acerca del proyecto a medida que se desarrolla y actualizan sus creencias iniciales acerca de su calidad. Además, la información recibida durante la vida del proyecto podría tener un efecto acerca de si se liquidará o no antes de su terminación.

Suponemos que los problemas pueden ser buenos o malos y que la empresa tiene información privada acerca del tipo de su proyecto. Un buen proyecto obtiene un ingreso de X > I. Un proyecto malo obtiene X con probabilidad π y 0 de otro modo, con πX < I. Por tanto, los proyectos malos no atraerían financiación con la información simétrica. Suponemos también que πX + C > I, lo que implica que, cuando se toma en cuenta la renta de control, conviene emprender ambos proyectos.

En la fecha cero los inversionistas asignan a la empresa una probabilidad f de tener un buen proyecto. Por tanto, en la fecha 0 hay una probabilidad q = [f + (1 - f) π] de que el proyecto rinda X en la fecha 2 si no se liquida en la fecha 1. Por otra parte, la liquidación hace que los inversionistas reciban L < I, independientemente de que el proyecto sea bueno o malo.

Un elemento importante del modelo es que quienes invierten en la empresa se enteran del proyecto de ésta antes de que madure. Esta característica se capta suponiendo que en la fecha 1 surgen noticias públicas que reducen la asimetría inicial de la información entre la empresa y sus inversionistas. Estas noticias se refieren al desempeno del proyecto a corto plazo, y pueden ser buenas, s = u (ocurre un mejoramiento de la calificación de la empresa) o malas, s = d (ocurre una disminución de la calificación). Los malos prestatarios reciben malas noticias con probabilidad r, en tanto que los buenos las reciben con probabilidad e, siendo e < r.

Tras observar la realización de s, los inversionistas actualizan sus expectativas acerca de la calidad del proyecto de manera bayesiana. Sea fd(fu) la probabilidad actualizada de que el proyecto sea bueno dadas las noticias malas (buenas) (ocurre una "degradación" o un "mejoramiento" en la calificación de la empresa). La regla de Bayes implica que:

De igual modo, denotemos por qd (qu) la probabilidad condicional de que el ingreso de la fecha 2 -si no hay liquidación- sea X, dadas las noticias malas (buenas).

2. La financiación del proyecto

La empresa puede reunir fondos en un mercado de crédito competitivo emitiendo dos clases de deuda diferentes, de corto y de largo plazos, como en Flannery (1986) y en Diamond (1991, 1993). Para simplificar, suponemos que la tasa de interés libre de riesgo es 0. La deuda de corto plazo vence en la fecha 1, luego de la emisión de noticias intermedias, pero antes de que el proyecto genere ingreso, y la deuda de largo plazo vence en la fecha 2, tras la terminación del proyecto. Denotemos por S1 el valor nominal de la deuda de corto plazo que se vence en la fecha 1, y por D el valor nominal de la deuda de largo plazo que se vence en la fecha 2. La empresa tiene que regresar al mercado de crédito a pagar la deuda de corto plazo, S1, que se vence en la fecha 1, porque para ese momento el proyecto no ha producido ningún ingreso. La empresa puede emitir, en la fecha 1, deuda de corto plazo con valor nominal S que se vence en la fecha 2, prometiendo pagar hasta (X - D), es decir, la parte del flujo de efectivo que no se necesitará para pagar la deuda a largo plazo. Por tanto, en t = 1, la empresa emite deuda de corto plazo con valor nominal S2 que se vence en t = 2.

La empresa podría ser capaz o no de reunir los fondos necesarios para pagar S1 en t = 1. Si la empresa paga S1 en t = 1, el proyecto continúa hasta su terminación en la fecha 2. Pero si la empresa no paga S1 en t = 1, el proyecto se liquida y los inversionistas reciben la cantidad L. La Gráfica 1 ilustra la cronología de la emisión y el pago de diferentes tipos de deuda.

Adviértase que la empresa escogerá pagar S1 si puede hacerlo, porque entonces obtendrá por lo menos la renta de control C, mientras que no obtendrá nada con la liquidación. Veamos cuánta deuda necesita emitir la empresa en la fecha 1 para reunir la cantidad S1 y evitar así la liquidación. Esto depende de que haya buenas (s = u) o malas (s = d) noticias acerca de la calidad del proyecto. A fin de tomar prestado S1 en t = 1, la empresa emite deuda con valor nominal (de modo que promete un pago en caso de éxito) de S2 que satisfaga:

Para observar por qué ocurre esto, consideremos por ejemplo el caso s = u (la explicación para el otro caso es similar). Dado que hay buenas noticias acerca del proyecto (s = u), los mercados financieros esperan que rinda X con probabilidad qu. Esta es la probabilidad con la que la empresa pagará la deuda S2. Por tanto, el pago esperado de una deuda con valor nominal S2 es qu S2, que debe ser igual a la cantidad tomada en préstamo S1.

Dado que en la fecha 1 la empresa puede prometer pagar a lo sumo la parte del ingreso que no se necesitará para pagar la deuda de largo plazo, (X - D), la condición para que la empresa pueda reunir los fondos para pagar S1 es

Por tanto, cuando hay buenas noticias y se da la condición (3) (o hay malas noticias y se da la condición (4)), la empresa paga S1 y el proyecto sobrevive hasta su culminación plena. De otro modo, la empresa se liquida en la fecha 1 y los inversionistas reciben L.

Nos centramos -como (Flannery (1986) y Diamond (1991, 1993)- en la política financiera preferida por las empresas de buena calidad entre las elecciones de combinaciones de deuda de equilibro. Esto significa que estudiamos una situación en la que todas las empresas ofrecen la misma combinación de deuda de corto y de largo plazos, que es la preferida por las empresas de buena calidad entre las que pueden atraer financiación.

Sea que la variable ϕu (ϕd) asuma un valor de 1 si, después de recibir buenas noticias (malas), el proyecto se liquida antes de su terminación, y un val or de 0 si sobrevive hast a su culminación plena. Entonces, la política financiera óptima elige la política de liquidación, ϕu y ϕd, y la cantidad de deuda de corto plazo S1 y de largo plazo D que resuelvan el programa siguiente:

Programa (A):

Maximizar H(ϕd, ϕuS1, D) =

sujeto a

y

Para interpretar el programa A examinemos primero las restricciones (6) y (7) que determinan si la empresa sobrevive o se liquida. En la restricción (6), S1 /qd D ≤ X es la condición necesaria para que la empresa pueda pagar su deuda de corto plazo S1 cuando hay malas noticias (s = d). Por tanto, la empresa sobrevive (ϕd = 0) cuando se da esta condición, y se liquida (ϕd = 1) cuando no se da esta condición. La interpretación es análoga para la restricción (7).

La restricción (5) es la de la participación voluntaria de los inversionistas, la que asegura que estarán dispuestos a prestar la cantidad I. Su lado izquierdo es el pago que esperan recibir de la empresa. A fin de interpretar el primer término, adviértase que, en la fecha cero, los inversionistas asignan una probabilidad [f (1 - e) (1 - f) (1 - r)] al hecho de que la empresa reciba buenas noticias en la fecha 1 (s = u). Si hay buenas noticias y el proyecto sobrevive (ϕu = 0) los inversionistas obtienen un pago esperado de qu (D + S1/qu), mientras que reciben L si el proyecto se liquida (ϕu = 1). La explicación del segundo término es similar, advirtiendo que [fe + (1 f)r)] es la probabilidad que asignan los inversionistas al hecho d e que la empresa reciba malas noticias acerca de su proyecto.

Podríamos preguntarnos por qué hay sólo una restricción de la participación de las deudas de largo y corto plazos, en lugar de que haya una restricción para cada deuda. Por la misma razón, es natural que nos preguntemos también si esta formulación considera los subsidios cruzados entre las dos deudas o si se formula implícitamente un supuesto especial acerca de la división del valor de liquidación (L) entre los prestamistas de corto y de largo plazos. La respuesta a estos interrogantes es que no se supone ninguna regla particular para la división del valor de la liquidación, pero dados mercados de capital competitivos, cada tipo de prestamista sale a mano. La razón es que, aunque la condición (5) no especifica cómo se reparte el valor de la liquidación entre los prestamistas -de modo que esta condición no determina por completo cómo se dividirán entre ellos los pagos esperados-, tampoco determina la cantidad que proporciona cada tipo de prestamista en la fecha 0. En otras palabras, aunque la condición (5), al no especificar la distribución del valor de liquidación, deja abierta la distribución de los pagos esperados; también deja abiertas las cantidades inicialmente aportadas por cada tipo de deuda. Si establecemos una regla que especifique la división del valor de liquidación entre los prestamistas, esto determinará también -dados mercados de capital competitivos- la cantidad que aportara cada tipo de prestamista (el valor de mercado de cada tipo de deuda en la fecha 0).

Un ejemplo sencillo podría aclarar en mayor medida este punto. Supongamos que la deuda de corto plazo es más antigua que la deuda de largo plazo en caso de liquidación y que, sólo en aras de la claridad, el valor de liquidación es en extremo elevado, L = I. Estos supuestos acerca del manejo del valor de liquidación implican que los tenedores de deuda de corto plazo recibirán el valor nominal total de sus reclamaciones (S1) aunque el proyecto se liquide. Dado que estos acreedores no enfrentan ningún riesgo crediticio, nuestros supuestos de i) una tasa de interés de cero libre de riesgo, y ii) mercados de capital competitivos, implican que estos acreedores aportarán a la empresa la cantidad S1 en la fecha 0: la deuda de corto plazo se venderá sin descuento y la empresa reunirá exactamente su valor nominal S1 cuando haga una emisión en la fecha 0. Entonces los tenedores de deuda a corto plazo salen a mano. Supongamos además que la condición (5) se da con igualdad (lo que en efecto ocurriría en el equilibrio), entonces los tenedores de deuda a largo plazo también salen a mano forzosamente, aportando a la empresa la cantidad faltante, I - S1, para emprender el proyecto. Los prestamistas de corto plazo no están subsidiados por los prestamistas de largo plazo, ni los subsidian. Pero adviértase que el valor nominal de la deuda de largo plazo (D) será mayor que su valor de mercado en la fecha 0 (que es igual a la cantidad reunida con este tipo de deuda, I - S1 < D), porque la deuda de largo plazo sólo se pagará con la probabilid q cuando no hay liquidación (la deuda de largo plazo se venderá con un descuento en la fecha 0 porque está sujeta a cierto riesgo crediticio).

Veamos ahora la función objetivo. Es el ingreso esperado de una empresa buena (restados los pagos a los inversionistas) más la renta de control que obtiene cuando se completa el proyecto. Una empresa buena recibe malas noticias (s = d) con probabilidad e. En tal caso, si el proyecto sobrevive (ϕd = 0), la empresa retiene una cantidad X - S1/qd - D así como la renta de control C, pero no obtiene nada si el proyecto se liquida (ϕd = 1). Esto explica el primer término. La interpretación del segundo término es similar.

A fin de encontrar el contrato financiero óptimo, convendrá establecer primero el lema siguiente:

Lema 1. Supongamos que no hay ninguna amenaza de depredación y la empresa es capaz de atraer financiación. Entonces, la empresa no se liquida cuando la señal intermedia sea buena.

De acuerdo con el lema 1, la fijación de la deuda de corto plazo es óptima a

un nivel que la empresa pueda pagar su deuda si hay buenas noticias. Por

tanto, cuando no hay amenaza de depredación tendremos

Proposición 1. Supongamos que no hay amenaza de depredación y que la empresa es capaz de atraer financiación. Existe e*, 0 < e* < r, tal que, si la señal intermedia es suficientemente precisa (e ≤ e*), la empresa: i) se financia sólo con deuda de corto plazo,

y ii) puede pagar esta deuda,

De acuerdo con la proposición anterior, la financiación con deuda de corto plazo es óptima sólo cuando la señal intermedia es suficientemente precisa, aunque ello conduzca a la liquidación del proyecto. Las empresas con proyectos buenos están dispuestas a liquidar (ineficientemente) sus proyectos después de una mala realización de la señal intermedia porque saben que el riesgo de este hecho es bajo, y su costo esperado es superado por la reducción de sus costos financieros. Esta reducción ocurre porque una mala señal implica que es muy posible que el proyecto sea malo, y los proyectos malos generan rendimientos mayores cuando se cancelan que cuando se completan. Este aumento de los pagos generados por proyectos malos se traduce en pagos menores generados por los proyectos buenos.

II. LA ESTRUCTURA DE VENCIMIENTOS ÓPTIMA CON AMENAZA DE DEPREDACIÓN

1. La amenaza de depredación de la empresa establecida

La política financiera del ingresante descrita en la proposición 1 tiene consecuencias indeseables cuando hay competencia en el mercado de productos: dado que la supervivencia del ingresante depende de la señal que reciban los mercados financieros en la fecha 1, podría inducirse a un competidor establecido a que realice acciones (depredadoras) que interfieran con esta señal. Para analizar tal posibilidad suponemos que, cuando el competidor establecido no realiza tales acciones (se disuade la depredación), la probabilidad de que el ingresante reciba malas noticias está dada por (e, r) = (eD, rD) con e = eD < e*, de modo que el proyecto se cancela tras recibirse malas noticias.

Sea que π0(π1 > π0) denote las ganancias de la empresa establecida si el ingresante permanece en (se sale del) mercado. Supongamos, con base en Fernández Ruiz (2004), que la empresa establecida puede, al incurrir en un costo de depredación c, cambiar la distribución de la señal intermedia de (eD, rD) a (eA, rA). Supongamos también que la empresa existente descubre que le conviene realizar tal acción de depredación si sabe que el proyecto del ingresante será cancelado después de recibir malas noticias y sobrevivirá tras recibir buenas noticias:

Como afirma Fernández Ruiz (2004), si una acción de depredación satisface (8) y hace a la señal menos informativa,2 aumentará forzosamente a e. Supondremos entonces, para simplificar, que rA= rD y que el único efecto de la acción de depredación de la empresa establecida es aumentar eD < e* a eA, de modo que se da (8).

2. La respuesta financiera ante una amenaza de depredación

Analicemos ahora la combinación óptima de deuda de corto y de largo plazos cuando se toma en cuenta la amenaza de depredación. El problema enfrentado en la fecha 0 consiste en escoger S1, D, ϕd, ϕu y e ∈{eD, eA} para resolver el programa B:

sujeto a (5), (6), (7) y

Este programa es igual al programa A, excepto por la variable de decisión adicional e y la restricción (9). Esta restricción asegura que el valor escogido para e es compatible con los incentivos generados por el contrato financiero para la empresa ya establecida. Por ejemplo, si el ingresante opta por disuadir la depredación (e = eD), deberá financiar su proyecto de manera que no haga depender la decisión de liquidación de las noticias futuras (ϕd ϕu = 0).

Proposición 2. Supongamos que hay una amenaza de depredación y que el ingresante puede atraer financiación. Entonces existe un nivel de corte e**, eD < e** < e*, tal que i) si es pequeño el efecto de la acción de depredación en la señal intermedia (eD < eA < e**): i.i) el ingresante se financia sólo con deuda de corto plazo (mayor que la deuda emitida cuando no hay amenaza de depredación),

i.ii) el ingresante paga (no paga)

ii.ii) el ingresante paga su deuda de corto plazo, y sobrevive, tanto si recibe noticias buenas como malas, y ii.iii) se disuade la depredación.

A fin de interpretar la proposición 2 recordemos que partimos de una situación en la que la

precisión de la señal intermedia es tal (eD <

e*) que i) la empresa se financia sólo

con deuda de corto plazo, y ii) una mala realización de

esta señal hace que la empresa no pueda reunir el dinero necesario para

pagar su deuda y, por ende, conduzca a su liquidación. Ahora, a medida que

la señal intermedia pierde precisión a resultas de la interferencia de la

empresa ya establecida, disminuyen los beneficios que obtienen las empresas

buenas de la emisión de deuda a corto plazo. Si la acción de depredación de

la empresa ya establecida tiene un efecto moderado en la precisión de la

señal intermedia (eD< eA<

e**), la empresa ingresante continúa financiándose con deuda a

corto plazo. El aumento de la frecuencia de la liquidación y de los costos

financieros(SP >

SNP) no es todavía bastante para

contrarrestar los beneficios de la financiación con deuda de corto plazo.

Si, por otra parte, la depredación tiene un efecto grande en la precisión de

la señal intermedia (e** <

eA < e*), los beneficios de la deuda de

corto plazo se reducen hastaun punto en el que resulta preferible remplazar

algo de deuda de corto plazo con la de largo plazo y disuadir la

depredación. Esto evita la pérdida de precisión de la señal intermedia, que

conserva su distribución inicial (e = eD). El

remplazo de la deuda de corto plazo se lleva sólo hasta el pu nto en el que

la empresa es apenas capaz de pagar su deuda de corto plazo después de

recibir malas noticias

3. Renegociación de los contratos de deuda

Es importante reconocer (Snyder, 1996; Tirole, 1988) que un contrato no disuadirá la depredación si la empresa ya establecida cree que este contrato será cancelado posteriormente. Demostramos ahora que esto no ocurre aquí, porque todos los contratos anteriores sobreviven la renegociación. Supongamos que después de la difusión de noticias s ∈{d, u} acerca del proyecto de la empresa, pero antes de que ocurra la liquidación (o antes de que haya sido descartada), la empresa puede hacer una oferta de tómalo o déjalo a los tenedores de deuda. Esta oferta especifica si el proyecto se cancela (ϕs = 1) o sobrevive (ϕs = 0) y, en el último caso, el pago que recibirán lo s tenedores de d eud a. Si los tenedores de deuda aceptan, el contrato nuevo remplaza al antiguo. De otro modo, subsiste el contrato original.

Por nuestro análisis anterior sabemos que, cuando ocurre la renegociación, el contrato existente muestra ϕu = 0 y (S1/qu) + D < X después de recibir buenas noticias, y que ϕd = 1 (si se acepta la depredación o no hay ninguna amenaza de de predación), o ϕd = 0 y (S1/qd) + D = X (si se disuade la depredación) después de recibir malas noticias.

En el apéndice probamos que, si existe cualquier contrato especificado en las proposiciones 1 y 2 cuando se inicia la renegociación, un resultado de equilibrio del juego de renegociación es que ambas empresas se proponen mantener este contrato y los tenedores de deuda aceptan.

Para entender las razones por las que los contratos firmados al principio resisten la renegociación, consideremos primero el caso en el que se paga la deuda y la empresa sobrevive. Esto proporciona a la empresa (por lo menos) las rentas de control, C, mientras que la liquidación la dejaría sin nada. Está claro entonces que la empresa no desearía nunca alterar la decisión de liquidación.3 Consideremos ahora el caso en el que se liquida la empresa. Aunque es socialmente deseable que sobreviva la empresa cuando se toman en cuenta las rentas de control, estas rentas no son transferibles a los tenedores de deuda.4 Esto implica que los tenedores de deuda no pueden ser compensados por la pérdida de efectivo resultante de la sustitución de la liquidación por la supervivencia del proyecto.

Conclusiones

En este artículo hemos examinado la respuesta financiera óptima de una empresa financiada con deuda ante la amenaza de depredación. Específicamente, nos hemos centrado en la manera como la estructura de vencimientos de la deuda cambia óptimamente como una reacción ante esta amenaza.

Hemos demostrado que la respuesta óptima podría ser o no la disuasión de la depredación. Si resulta óptima la disuasión de la depredación, esto se logra alargando la estructura de vencimientos de la deuda: algo de la deuda de corto plazo se remplaza con la de largo plazo. Si resulta óptima la aceptación de la depredación, se escoge la deuda de corto plazo exclusivamente. Pero aun en este caso la amenaza de depredación tiene consecuencias financieras, dado que aumenta la cantidad de deuda que la empresa tiene que emitir para financiar su proyecto.

Hemos demostrado también que los contratos anteriores sobreviven a la renegociación. Por tanto, como afirma 8Fernández Ruiz (2004), los contratos podrían distorsionarse estratégicamente para disuadir la depredación, aun con las condiciones de mercados de capital competitivos y renegociación. En nuestro ensayo esta distorsión estratégica asume la forma de un alargamiento de la estructura de vencimientos de la deuda de la empresa.

Comentamos por último los posibles cambios de dos supuestos de nuestro modelo: i) el supuesto de que las empresas buenas producen X con certeza, y ii) el supuesto de que hay dos empresas y dos niveles de producción. Consideremos un cambio en el primero de tales supuestos. Si la probabilidad de que las empresas buenas produzcan X es menor que 1, nuestros resultados parecen sostenerse -con algunas calificaciones debidas al parámetro adicional- mientras que tal probabilidad sea mayor que la correspondiente para las empresas malas. Esto es más claro con las probabilidades cercanas a 1, ya que el problema que hemos analizado es en efecto el caso limitante de tal problema -un poco más general- y, dada la estructura del modelo, no hay ninguna razón para esperar alguna discontinuidad.

Hemos supuesto que sólo hay dos niveles de producción. Supongamos ahora que permitimos una producción continua en la fecha 2 sin cambiar nada más. En este contexto, necesitaríamos definir con cuidado la diferencia entre la producción estocástica de las empresas buenas y las malas. No sería tan sencilla como tener una probabilidad mayor de obtener X en lugar de cero. Además, el hecho de que los pagos a los tenedores de deuda no aumenten forzosamente con la producción esperada del proyecto -como sabemos por los modelos que se ocupan de las cuestiones de transferencia del riesgo- nos previene de que las funciones de distribución arbitrarias podrían generar problemas adicionales y oscurecer nuestros resultados. Sin embargo, dado que aún es cierto que hay empresas buenas y malas y que en la fecha intermedia podemos tener noticias buenas y malas, parece ser que, a costa de ciertos supuestos adicionales, se sostendrían las ideas principales y podrían distinguirse de otras cuestiones. El asunto se complica más si permitimos un continuum de tipos. De nuevo, tendríamos que ser precisos no sólo acerca de la distribución de la producción de cada tipo, sino también acerca de lo que significan las noticias buenas y las malas, y acerca de su efecto en las expectativas posteriores acerca del continuum de tipos. Si no imponemos una estructura muy especial, el resultado más posible es que las ideas principales seguirían estando presentes, pero mezcladas con otros problemas -y no fácilmente distinguibles de ellos-, algunos de los cuales reflejan nuevos problemas sustantivos para los que no hay ninguna contrapartida en nuestro modelo, pero otros tienen una naturaleza puramente técnica.