nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Las ganancias son una medida cuantitativa de la eficiencia de la administración bancaria y se utiliza para medir la rentabilidad, y están determinadas por las decisiones de los administradores en relación con los activos operativos y de largo plazo que deben mantener los bancos, así como aquellas en las que se fija la cantidad de capital y deudas que proveen los recursos necesarios para llevar a cabo las inversiones, y el diseño de estrategias de mercado. De manera que la rentabilidad de los bancos se origina, por una parte, por factores internos denominados microeconómicos, factores específicos o fundamentales, y los externos denominados macroeconómicos. Existen investigaciones como la de Joaqui, Manotas y Uribe (2022) quienes muestran que sigue existiendo gran interés por conocer si la rentabilidad de los bancos se origina principalmente por las características específicas de estos, como el tamaño, la capitalización, la calidad de los activos, la eficiencia y el modelo de negocio; o por el contrario, si es más un reflejo de las variables macroeconómicas y de la industria, como las tasas de interés, el ritmo de la actividad económica, el desempleo, entre otras.

Estudios de la banca en Europa, Asia y Latinoamérica ofrecen evidencias de que son principalmente las características de los bancos las que determinan la rentabilidad, entre ellos están los de Palečková (2016), Hassan y Abdel (2003) y Rivera, Kasibhatla y Malindretos (2013). Otros estudios como los de Regehr y Sengupta (2016) y Joaqui et al. (2022) afirman que son las variables macroeconómicas las que determinan principalmente la rentabilidad. En México, Guerrero y Villalpando (2009), Chortareas, Garza y Girardone (2009) y Chavarín (2015) muestran que la rentabilidad bancaria proviene principalmente de características específicas de los bancos.

En 2020 inició en México una caída de la actividad económica como consecuencia de la pandemia de COVID-19 y pese a los programas de ayuda a los deudores de la banca para evitar el aumento de la morosidad, en 2021 el banco Accendo se declaró en quiebra. Lo que sugiere que, según el tipo de crisis, puede modificarse la relación de las variables económicas con la rentabilidad bancaria, por lo que es útil estudiar hasta qué punto la rentabilidad bancaria depende de las características específicas de los bancos producto de las decisiones de los gerentes en lugar de las variables macroeconómicas.

Este artículo tiene como objetivo estudiar las variables específicas de los bancos (microeconómicas) y las macroeconómicas que afectan la rentabilidad en los bancos en dos periodos: (1) de 2011 a 2019 periodo previo a la crisis de COVID-19 y (2) de 2020 a 2021 periodo de crisis de COVID-19. Se plantea como hipótesis: (1) las variables macroeconómicas tienen más influencia que las variables micro en la rentabilidad bancaria y (2) durante el periodo de COVID-19 los programas de ayuda a los deudores de la banca disminuyeron la influencia de las variables macroeconómicas en la rentabilidad bancaria, incorporando los elementos más importantes de la literatura internacional (variables macroeconómicas y el efecto de la crisis de COVID-19) y, al mismo tiempo, llenando los vacíos de información para el caso México. Mediante el estudio de datos de panel balanceado se trató de incluir las diferencias existentes por cada banco y el efecto temporal de los datos.

Este artículo se divide en tres apartados: en el primero se presenta la revisión de literatura, en el segundo los datos y los aspectos metodológicos y la descripción del comportamiento del rendimiento de los bancos, en el tercero el análisis econométrico y su análisis y discusión. Finalmente, se presentan las conclusiones del trabajo con las observaciones finales.

I. Revisión de la literatura

Los factores que afectan la rentabilidad bancaria se concentran en dos grupos. Los microeconómicos comprenden las características de los bancos, como la calidad de los activos, la eficiencia y la capitalización, entre otras, y son resultado de las decisiones de los administradores. Y los macroeconómicos, que son un reflejo de las condiciones económicas sobre las cuales los gerentes bancarios carecen de cualquier tipo de influencia. Existe una larga lista de investigaciones alrededor del mundo que han estudiado la relación de estos factores con la rentabilidad de los bancos.

Estudios en Asia

En la región Islámica, Hassan y Abdel (2003) ofrecen pruebas de que los determinantes de la rentabilidad de los bancos islámicos entre 1994 y 2001, son los índices elevados de capital, de préstamos sobre activos y de la relación entre el capital y el activo total. Hallaron una fuerte correlación positiva entre la rentabilidad y los gastos generales. Una mayor tasa de crecimiento del PIB tiene un impacto positivo en el rendimiento.

Gul, Irshad y Zaman (2011) mostraron que los bancos en Pakistán entre 2005 y 2009 obtienen mayor rentabilidad en la medida que es mayor su capital social, activos totales, préstamos y depósitos en un contexto de crecimiento económico. Por su parte, Shair, Sun, Shaorong, Atta y Hussain (2019) ofrecen pruebas de que la capitalización, el tamaño del banco, la tasa fiscal y el PIB afectan positivamente la rentabilidad.

En otros países del continente asiático, el tamaño de los activos y de la cartera de crédito son variables utilizadas con frecuencia, Alper y Anbar (2011) quienes mostraron que el tamaño de los activos tiene un efecto positivo en la rentabilidad, mientras que el tamaño de la cartera de créditos y los préstamos mostraron un impacto negativo. La tasa de interés afectó positivamente la rentabilidad de los bancos en Turquía en el periodo de 2002 a 2010. Por su lado, Béjaoui y Bousgarrou (2014) evidenciaron que existe una relación positiva entre el capital y la rentabilidad entre 1999 y 2010 para los bancos de Túnez. El uso excesivo de los depósitos para financiar los préstamos afecta la rentabilidad, y el riesgo de crédito está relacionado negativamente con la rentabilidad.

Samad (2015) halló en la banca de Bangladesh entre 2009 y 2010 que, la relación préstamo-depósito, la provisión para insolvencias, la proporción del capital sobre el total de activos y la relación de los gastos de explotación, fueron factores significativos en la rentabilidad, en cambio las variables macroeconómicas no influyeron. Para el periodo de 2003 a 2013, Noman, Chowdhury, Chowdhury, Kabir y Pervin (2015) ofrecen evidencias de que el riesgo de crédito, la eficiencia de costos, el PIB y la tasa de interés tienen un efecto negativo en la rentabilidad, mientras que la adecuación del capital, el tamaño del banco y la inflación se relacionan directamente. Por su parte, Hossain y Ahamed (2015) ofrecen evidencias de que la calidad de los activos, la eficiencia de la administración, el capital, la industria y la estructura de los activos se relacionan positivamente con la rentabilidad y con la morosidad negativamente en el periodo de 2012 a 2016.

Al-Harbi (2019) como resultado de estudiar 682 bancos de los países de la Organización de Cooperación Islámica entre 1989 y 2008, demostró que la adecuación del capital, los préstamos y la propiedad extranjera contribuyen en su rentabilidad. Mientras que, de los factores externos, el PIB, la tasa de interés, el desarrollo del sector bancario y la concentración se relacionan positivamente, y por el contrario los depósitos la reducen. Jreisat y Bawazir (2021) identificaron que en los bancos de 10 países de la región de Oriente Medio y Norte de África para el periodo 2008-2016, que las comisiones y las tasas de interés de las tarjetas de crédito y el PIB afectaron positivamente la rentabilidad.

Para la banca de Indonesia en el periodo 2001 a 2019, Jumono, Sugivanto y Fath (2019) revelaron que la inflación y tasa de interés no afectaron significativamente a la rentabilidad, lo cual, demuestra que la estrategia de gestión es adecuada para hacer frente a las interferencias externas. En contraste, la estructura del mercado, la oferta monetaria y el desarrollo del internet tuvieron un efecto positivo y el crecimiento de la renta nacional, un impacto negativo. Por su parte, Rohman, Nurkhin, Mukhibad, Kusumantoro y Wiradendi (2022) mostraron que la liquidez, el capital y la tasa de interés influyeron positivamente, mientras que la relación costo-ingreso, el apalancamiento y el tipo de cambio afectaron negativamente la rentabilidad bancaria. Para el periodo de 2010 a 2019, Seyto, Gesela y Aziziyah (2021) muestran que el tamaño del banco tuvo impacto positivo, mientras que la liquidez un efecto negativo en la rentabilidad de estos bancos.

También para la banca de Indonesia en el periodo 2014-2019, Nur (2021) ofrece pruebas de que la competencia y el tamaño tienen relación directa con la rentabilidad, en tanto que la morosidad la reduce. Por su parte, Oktavi y Saiful (2022) para el periodo de 2009-2019 encontraron que la liquidez, el capital y la tasa de interés tienen un efecto positivo, mientras que los costos, el apalancamiento y el tipo de cambio tuvieron un efecto negativo. Phan, Hoang, Dinh y Hoang (2020) presentan evidencias de que la eficiencia operativa, el tamaño de los préstamos, la propiedad estatal, la inflación y el PIB aumentan la rentabilidad de los bancos de Vietnam entre 2008 y 2018. Con datos de la banca de Turquía del periodo 2004-2017, Bal y Sönmezer (2022) demuestran que el riesgo de crédito, la iliquidez, el fondeo, la productividad laboral y el PIB tienen un efecto positivo y los costos operativos un efecto negativo en la rentabilidad.

Europa

En Europa, Petria, Capraru y Ihnatov (2015) ofrecen evidencias de que el riesgo de crédito, la iliquidez, la eficiencia de la administración, la diversificación del negocio, la competencia del mercado y el crecimiento económico influyeron en la rentabilidad de los bancos de la Unión Europea entre 2004 y 2011. De los bancos checos, Palečková (2016) mostró que el tamaño del banco, la capitalización y la estructura de la propiedad se relacionan directamente con el rendimiento entre 2004 y 2014, en cambio el número de sucursales tuvo impacto negativo y la participación de mercado tiene el mayor impacto en la rentabilidad.

Neves, Proença y Dias (2020) demostraron que en los bancos ibéricos entre 2011 y 2016 el rendimiento está relacionado positivamente con la diversificación de ingresos y el PIB. Detectaron una relación positiva no lineal entre el tamaño del banco y la rentabilidad; es decir, la rentabilidad aumenta cuando se incrementa el tamaño del banco, pero después de un determinado punto este crecimiento es marginalmente menor. En su estudio Boto, Álvarez y Baños (2021) demuestran que existe una relación negativa entre la tasa de interés y la rentabilidad de los bancos españoles durante 1996 a 2016. Detectaron que la rentabilidad es procíclica y está relacionada positivamente con el stock de préstamos y el PIB. En un estudio similar en la banca de Europa Central y del Este de 2009 a 2018, Horobet, Radulescu, Belascu y Dita (2021) detectaron que el desempleo, la inflación, el balance presupuestario, el crédito no gubernamental, la morosidad, el índice de concentración y la tasa de capitalización se relaciona inversamente con la rentabilidad.

Continente Americano

Según Carbó, Cobau y Rodríguez (2019), la banca estadounidense mantuvo niveles de solvencia y rentabilidad superiores a la europea entre 2008 y 2019 debido a que el ambiente monetario tuvo una honda influencia en este contexto, EU tuvo mayores tasas de interés, mientras que las curvas de rendimiento en ambas áreas geográficas se han aplanado de forma ostensible, dificultando la generación de márgenes financieros. En su caso, Regehr y Sengupta (2016) presentan pruebas de que la rentabilidad de los bancos de EU aumenta con el tamaño, pero a una tasa decreciente. La diferencia del índice de desempleo prevaleciente entre las expansiones económicas anteriores y posteriores a la crisis de 2008, explican la menor rentabilidad en la recuperación posterior a la crisis.

Muñoz, Sepúlveda, Veloso y Delgado (2020) demuestran que la concentración del mercado y la diversificación de ingresos tienen un efecto positivo sobre el rendimiento de los bancos de 134 países entre 1994 y 2011. Por su parte, Joaqui et al. (2022) evidencian que la rentabilidad de la banca de Estados Unidos entre 2000 y 2021 puede explicarse entre un 63 y 68% por tres factores macroeconómicos. El primero está relacionado con la carga financiera de los hogares y la actividad económica; el segundo se asocia a los ingresos de los hogares y, por ende, el empleo y el tercero se relaciona con los préstamos comerciales.

Rivera et al. (2013) ofrecen evidencias de que, en Honduras, México, Paraguay, Perú y Venezuela en 2004, los gastos de explotación se relacionan negativamente con el rendimiento. Por otro lado, Guillén, Rengifo y Ozsoz (2014) demuestran que en los bancos latinoamericanos entre 1998 y 2005, la eficiencia y el tamaño se relacionan positivamente con el ROE. Detectaron que sus grandes beneficios provienen de aprovechar su posición oligopólica en perjuicio de sus clientes y de la economía.

Saona (2016a y 2016b) demuestra que el rendimiento de los bancos de Argentina, Brasil, Chile, México, Paraguay, Perú y Venezuela entre 1993 y 2012 mejora a medida que aumenta el capital; sin embargo, un capital excesivo es perjudicial para el valor del banco, además de que el tamaño, los depósitos, la diversificación de activos y la eficiencia de los sistemas regulatorios tienen un efecto positivo en la rentabilidad. En cambio, Jiménez, Palazzo y Sáez (2019) identificaron que en los bancos de 17 países de América Latina entre 2014 y 2016, el tamaño se relaciona positivamente con la eficiencia y el índice de préstamos sobre activos totales y la morosidad se relaciona negativamente, que concuerda con los trabajos de Saona (2016a y 2016b). Los bancos de Brasil, Chile, México y Panamá son los más afectados por las variables externas.

Hordones y Zoratto (2020) ofrecen evidencias de que en los bancos de 16 países de América Latina entre 2011 y 2017 tienen un comportamiento monopólico, lo que impulsa su alta rentabilidad. México tiene menor concentración y Panamá presenta la mayor concentración. Los bancos de Argentina, Paraguay y Perú tienen una alta rentabilidad, mientras que Costa Rica, Ecuador y Uruguay tienen los índices más bajos de la región. González (2022) evidenció que la banca en Panamá durante la pandemia de COVID-19 redujo su rentabilidad, por la disminución de ingresos por intereses e incremento de provisiones por carteras morosas. Asimismo, hubo un incremento en los niveles de ahorros de sus clientes, producto de una reducción en el consumo por las restricciones de la pandemia, aportando liquidez al sector.

En relación a la banca mexicana, Guerrero y Villalpando (2009) analizaron 18 bancos entre 1997 y 2005. Sus resultados sugieren que la proporción de provisiones para riesgo crediticio y el índice de capitalización afectan positivamente la rentabilidad. Por su parte, Rodríguez y Venegas (2010) ofrecen evidencias de que entre 2002 y 2009 los bancos grandes y medianos obtienen más utilidades, los primeros por sus amplios márgenes netos de intereses y de operación, mientras que los bancos medianos por su rotación de activos y elevado apalancamiento.

Chortareas et al. (2009) muestran la existencia de una fuerte relación entre la rentabilidad y los índices de capital de 20 bancos en México durante 1996-2003; una débil relación positiva con la concentración de mercado, una alta relación negativa con el índice de ineficiencia y una relación directa con el tamaño. Por su parte, Chavarín (2015) ofrece evidencias de que la rentabilidad de la banca comercial está sustentada por el nivel de capital, el cobro de comisiones y tarifas, y el control en los gastos de operación, así como por ciertas barreras de entrada a la industria, lo que provoca una alta rentabilidad para el periodo de 2007-2013.

Entre los autores que han utilizado el ROE como medida de rentabilidad bancaria destacan: Hassan y Abdel (2003), Alper y Anbar (2011), Guillén et al. (2014), Petria et al. (2015), Jumono et al. (2019), Boto et al. (2021), Horobet et al. (2021) y Jreisat y Bawazir (2021).

II. Datos y aspectos metodológicos

Con la finalidad de conocer las variables económicas que explican la rentabilidad bancaria, se eligió como variable dependiente el rendimiento sobre el capital contable (ROE, por sus siglas en inglés). Y como variables explicativas consideradas microeconómicas, un grupo de razones financieras que miden la eficiencia operativa, el tamaño de la cartera vigente y vencida, el apalancamiento y las ganancias, en total 16 variables. También se incluyeron cinco variables macroeconómicas, el salario, el desempleo, la ta/sa de interés, el Producto Interno Bruto y la inflación, todas estas variables se muestran en la Tabla 1. Todas las observaciones son trimestrales. Los datos se obtuvieron de la Comisión Nacional Bancaria y de Valores (CNBV), del Banco de México (Banxico), del Instituto Nacional de Geografía y Estadística (INEGI) y del Diario Oficial de la Federación (DOF).

Tabla 1 Variables utilizadas en el análisis

| Variable | Fórmula | Descripción |

|---|---|---|

| ROE |

|

Mide el rendimiento de los socios. |

| EFIC Eficiencia operativa |

|

Cuantifica la proporción de los gastos de administración y promoción del total de los activos. |

| CAPI Captación interbancaria / Captación total |

|

Mide la cantidad de financiamiento proveniente de bancos y otros organismos. |

| TACT Tasa Activa |

|

Calcula la rentabilidad de los ingresos por intereses con relación a los activos. |

| TPAS Tasa Pasiva |

|

Mide el costo financiero del total de las deudas. |

| TAM Tamaño medido por activo total |

log natural [Activo total] | Tamaño del banco a través del logaritmo natural del total de los activos. |

| CARTT Cartera total |

Suma de los créditos comerciales, créditos al consumo y créditos a la vivienda | Tamaño de la cartera mediante el logaritmo natural del total de los créditos otorgados. |

| CARTV Cartera vencida |

[Cartera total - Cartera vigente] | Logaritmo natural de la cartera vencida que no ha sido pagada por los acreditados. |

| IMOR Índice de morosidad |

Proporción de los créditos vencidos con relación al total. | |

| LIQ Liquidez |

|

Mayor liquidez refleja más capacidad de recursos para saldar las deudas de corto plazo. |

| MIN Margen por intermediación financiera |

|

Rentabilidad obtenida de la diferencia de los intereses ganados menos los pagados. |

| CTAT Cartera crédito total |

|

Proporción de la cartera de crédito del total de los activos. |

| GASTOP Gastos de administración y promoción |

|

Porcentaje de los gastos de operación del total de ingresos del banco. |

| RESINT Resultado por intermediación |

|

Ganancias obtenidas por la intermediación del total de ingresos. |

| APAL Apalancamiento |

|

Cantidad de los activos que han sido financiadas con deudas. |

| CAPAT Captación tradicional / Activo total |

[Depósitos exigibilidad inmediata + Depósitos a plazo + Títulos emitidos]÷ Activo total | Proporción de captación tradicional en relación con los activos totales. |

| SAL | Salario Mínimo Mensual | Mayor salario más capacidad de pago de créditos y viceversa. |

| CARTPIB Cartera de créditos en veces PIB |

|

Proporción de créditos otorgados en relación con el PIB. |

| DES Desempleo |

|

Repercute en menor ingreso familiar, originando impago de los créditos. |

| INT Tasa de interés |

Tasa de CETES 91 días | Interés de Certificados de la Tesorería de la Federación. |

| CREPIB Variación porcentual del PIB |

|

Mide las variaciones del Producto Interno Bruto (PIB). |

Fuente: elaboración propia con base en datos de la CNBV (2021), Banco de México (2022) e INEGI (2022).

Todas las observaciones son trimestrales.

La selección de variables económicas son las que comúnmente han sido analizadas en otros estudios, entre los que se encuentran Guerrero y Villalpando (2009), Saona, (2016a y 2016b), Jiménez et al. (2019) y Joaqui et al. (2022). Además, se propusieron seis nuevas variables, que no se habían utilizado en los estudios presentados en la revisión de la literatura, la captación interbancaria (CAPI), la proporción de la cartera (CTAT), el resultado por intermediación (RESINT), apalancamiento (APAL), captación tradicional (CAPAT) y la participación de la cartera en el PIB (CARTPIB). De las cuáles una resultó significativa en ambos modelos.

La muestra se integra por 31 bancos con datos del segundo trimestre de 2011 (2Q2011) al cuarto trimestre de 2021 (4Q2021), véase Anexo. Y atienden diferentes segmentos, el G-7 se integra por bancos muy grandes, después le sigue el grupo que atiende al segmento de consumo, otro grupo de pequeños bancos comerciales orientados a consumidores de servicios específicos y por último otro que se enfoca al segmento de inversiones. Lo que puede suscitar diferencias sustanciales entre ellos originadas por su tamaño y las características de sus clientes. Motivos por los cuales se consideró, como lo recomienda la literatura, Stock y Watson (2012), Gujarati y Porter (2009) y Greene (1999), ocupar un modelo econométrico para datos organizados en panel, los cuales toman en cuenta de manera explícita la heterogeneidad de los elementos estudiados, en este caso de los bancos.

El modelo general de regresión por mínimos cuadrados es:

Donde,

Este sesgo se puede corregir suponiendo que el término de perturbación aleatoria se integra de la siguiente manera:

El término de perturbación está integrado por un efecto atribuible al banco o específico

En este modelo (3) el intercepto cambia de banco a banco, manteniéndose constante los valores de las variables incluidas en el vector

Si se considera que el efecto individual es de naturaleza aleatoria, se tiene el modelo de efectos aleatorios:

Donde,

III. Análisis y discusión de resultados

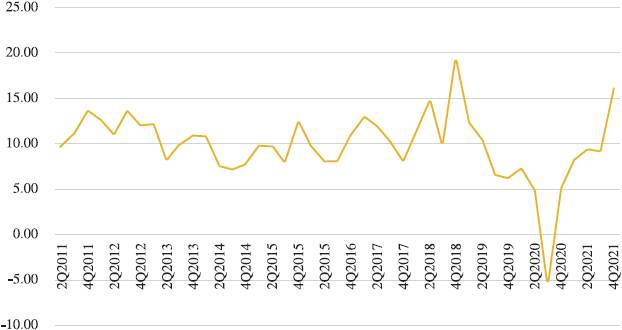

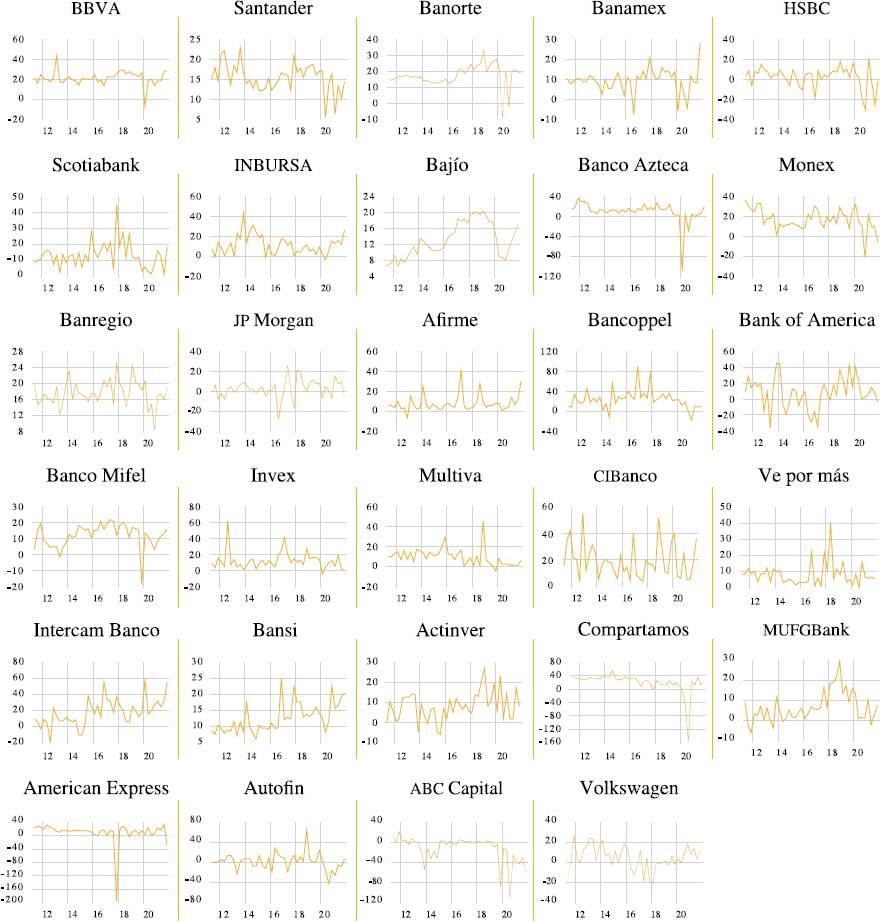

En la Figura 1, se puede ver que el ROE promedio de los 31 bancos estudiados, mantuvo valores que oscilaron entre el 10% y 15% de 2011 a 2012. Entre mediados de 2013 y principios de 2015 descendió por debajo del 10%, lo que sugiere que las consecuencias de la crisis subprime de 2008 que afectó gravemente a la mayoría de los países, en México su efecto fue menor. Entre 2015 y 2018 se observa una tendencia alcista hasta alcanzar un pico global de 19.47%. A partir de 2019 inicia una caída abrupta, llega al piso con un valor de -5.66%. Lo cual es resultado de la contracción económica medida por el descenso del PIB del -4.26 y -18.51% en el segundo y tercer trimestre de 2020 (INEGI, 2022), consecuencia de la crisis de COVID-19. A partir del tercer trimestre de 2020 inicia una recuperación del ROE hasta alcanzar el 16% a finales de 2021, sin embargo, no alcanza los niveles que tenía en el 2018. Esta recuperación fue impulsada por los programas de apoyo a los deudores de la banca implementados por las autoridades financieras, en las que se redujo el 25% de las mensualidades, se amplió el plazo de la deuda y se redujo la tasa de interés. En la Figura 2 se puede ver que el comportamiento del ROE es heterogéneo en cada banco, de manera que supone que cada una de las variables económicas influye en diferente magnitud en la rentabilidad del capital según las características del banco.

En la Tabla 2 se muestra por cada año el banco que reportó el ROE con sus valores mínimos y máximos. Accendo Banco tuvo ROA´s negativos durante cinco años, de 2014 a 2016 y después de 2018 a 2019, en septiembre de 2021 fue declarado en quiebra. American Express alcanzó el ROE más negativo por -195.29 en el cuarto trimestre de 2017. De los bancos que mostraron ROE positivos, tres pertenecen en el grupo de consumo: Autofin, Bancoppel, y Compartamos; dos del grupo de la banca comercial: CIBanco e Invex y uno de la banca de inversión: Bank of America. Bancoppel tuvo los máximos valores de ROE, en el cuarto trimestre de 2016 por 90.03% y durante el cuarto trimestre de 2017 por 74.59%. Se observa que los bancos pequeños ya sean de consumo o comerciales obtienen márgenes de rentabilidad más altos que los del G-7.

Tabla 2 Bancos con ROE mínimos y máximos

| Trimestre año | Banco | Mínimo | Banco | Máximo |

|---|---|---|---|---|

| 2Q2011 | Volkswagen | -13.7367 | CIBanco | 42.0838 |

| 3Q2012 | Intercam banco | -18.7051 | Invex | 63.1248 |

| 4Q2013 | ABC Capital | -54.1427 | Bank of America | 45.4414 |

| 2Q2014 | Accendo Banco | -38.264 | Compartamos | 57.3269 |

| 3Q2015 | Accendo Banco | -14.8764 | Intercam banco | 38.1468 |

| 4Q2016 | Accendo Banco | -153.857 | Bancoppel | 90.0315 |

| 4Q2017 | American Express | -195.2957 | Bancoppel | 74.5938 |

| 3Q2018 | Accendo Banco | -65.2747 | Autofin | 65.0452 |

| 3Q2019 | Accendo Banco | -125.5537 | Bank of America | 42.9566 |

| 3Q2020 | Compartamos | -157.7156 | Intercam banco | 59.4503 |

Fuente: elaboración propia con nuestras estimaciones.

En la Tabla 3 se presentan los resultados de los modelos estimados por mínimos cuadrados ordinarios (MCO), de efectos fijos y de efectos aleatorios de 2011 a 2019. Las estimaciones muestran que las tres especificaciones del modelo coinciden en la mayor parte de las variables que resultaron significativas, incluyendo sus signos, pero en sus magnitudes difieren relativamente. El estadístico Durbin-Watson (D-W) tiene valores > 1.5 por lo que se rechaza la hipótesis de autocorrelación, sólo en el modelo de MCO muestra autocorrelación, lo que se confirma con la prueba de Breusch-Godfrey, que tiene p-valor = 0.000, por lo que se no se rechaza la hipótesis de correlación serial de los errores.

Tabla 3 Estimaciones de los modelos con todas las variables periodo de 2011 a 2019

| Variable dependiente: ROE | |||

|---|---|---|---|

| Variable | MCO | Efectos fijos | Efectos aleatorios |

| Constante | -41.522680 *** | -112.372400 *** | -50.746970 *** |

| EFIC | 0.043411 | 0.196129 | 0.148754 |

| CAPI | -0.033212 | 0.131936 *** | 0.082800 ** |

| TACT | 0.129615 | 0.048028 | 0.088790 |

| TPAS | -0.488830 *** | -0.518835 *** | -0.524093 *** |

| TAM | 3.369688 *** | 13.676110 *** | 6.039965 *** |

| CARTT | 0.874400 | 0.507078 | -0.330724 |

| CARTV | -0.302582 | -2.569063 *** | -1.615800 *** |

| IMOR | -0.179474 * | -0.197552 * | -0.199891 ** |

| LIQ | 0.005069 *** | -0.001004 | 0.000282 |

| MIN | 0.116905 | 0.024607 | 0.067957 |

| CTAT | 0.046779 | -0.024126 | 0.034766 |

| GASTOP | -0.006633 *** | -0.002546 ** | -0.003631 *** |

| RESINT | 0.003704 | 0.003252 | 0.003398 |

| APAL | 0.687822 | -54.003160 *** | -9.469760 |

| CAPAT | 1.915586 | 31.116620 *** | 16.270860 *** |

| SAL | -0.005493 ** | -0.010483 *** | -0.005722 *** |

| CARTPIB | -2.256218 *** | 4.163525 *** | -1.368109 |

| DES | 2.189266 | 5.630239 *** | 2.424025 ** |

| INT | 1.836600 *** | 2.355416 *** | 1.856940 *** |

| CREPIB | 0.163005 | -7.231427 | -3.850996 |

| INF | 0.449210 | 0.415362 | 0.466927 |

| F | 10.96168 *** | 15.53506 *** | 5.799195 *** |

| Durbin-Watson | 1.265226 | 1.760321 | 1.551382 |

| Breusch-Godfrey | 178.1868 (0.00000) |

||

| Breusch-Pagan | 855.4152 (0.00000) *** |

||

| Hausman | 0.0000 (1.00000) |

0.0000 (1.00000) |

|

Fuente: elaboración propia con nuestras estimaciones.

La prueba de Breusch-Pagan Multiplicador de Lagrange (BPLM) plantea como hipótesis nula que la varianza individual especifica es cero, es decir,

Tabla 4 Estimaciones de los modelos con todas las variables periodo de 2020 a 2021

| Variable dependiente: ROE | |||

|---|---|---|---|

| Variable | MCO | Efectos fijos | Efectos aleatorios |

| Constante | 81.59595 | 186.2188 | 64.94585 |

| EFIC | -0.581786 | -0.540874 | -0.554136 |

| CAPI | 0.419934 *** | 0.00497 | 0.255747 |

| TACT | -1.848801 *** | -1.525316 ** | -1.680684 *** |

| TPAS | 1.350245 | -1.802926 | 0.004591 |

| TAM | -5.452866 | 0.570421 | 5.321578 |

| CARTT | -1.113848 | -19.85942 | -12.53266 |

| CARTV | 6.31088 *** | 3.538408 | 6.056187 *** |

| IMOR | -5.709498 *** | -6.986213 *** | -6.178149 *** |

| LIQ | 0.030682 | 0.009139 | 0.017699 |

| MIN | 1.642725 *** | 1.67026 *** | 1.66492 *** |

| CTAT | -0.48502 ** | 0.455024 | 0.016064 |

| GASTOP | 0.002019 | 0.000708 | 0.000504 |

| RESINT | -0.022887 | -0.041075 ** | -0.035352 ** |

| APAL | -31.20885 *** | 19.69848 | -24.04012 |

| CAPAT | 56.02473 *** | 22.43625 | 44.53693 *** |

| SAL | 0.006776 | 0.001233 | 0.004425 |

| CARTPIB | -0.114112 | -9.04173 | -0.581294 |

| DES | -6.488726 | -2.358124 | -5.092165 |

| INT | -1.361467 | 1.229482 | -0.277146 |

| CREPIB | -27.87636 | -41.42784 ** | -31.34836 * |

| INF | -0.48356 | 0.310662 | -0.064407 |

| F | 5.644305 *** | 5.804719 *** | 5.391443 *** |

| Durbin-Watson | 1.540679 | 2.434058 | 2.07638 |

| Breusch-Godfrey | 17.16785 (0.00000) | ||

| Breusch-Pagan | 604.2256 (0.00000) *** |

||

| Hausman | 0.0000 (1.00000) |

0.0000 (1.00000) |

|

Fuente: elaboración propia con nuestras estimaciones.

También se puede ver en la Tabla 3 que el signo de la captación interbancaria (CAPI) muestra que los incrementos en estos ingresos aumentan la rentabilidad bancaria. El signo del coeficiente de la tasa pasiva (TPAS) indica que entre mayor sea la tasa de interés pagada por las deudas, disminuye la rentabilidad. El tamaño del banco (TAM) sugiere que a medida que el banco es más grande, la rentabilidad aumenta, este resultado está en línea con la teoría de economías de escala, dado a que, a mayor cantidad de clientes atendidos, los costos unitarios disminuyen afectando positivamente los resultados del banco. El signo de la cartera vencida (CARTV) muestra que disminuyen las ganancias, lo cual está en línea con los resultados de la literatura que indica que, a mayor pérdida de créditos por incumplimiento de los acreditados, se erosionan los activos de las instituciones financieras, disminuyen las ganancias y en consecuencia la rentabilidad. De acuerdo con el signo del índice de morosidad (IMOR) indica que cuanto más alto es este índice, la rentabilidad disminuye, y se explica por las pérdidas que ocasiona a los bancos.

El signo de los gastos de operación y promoción (GASTOP) indica que cuanto más onerosos son estos gastos, disminuye la rentabilidad. Por su parte, el índice que mide la captación tradicional con relación al activo total (CAPAT) es altamente significativa y es la variable que mayor impacto tiene por su magnitud en la rentabilidad. Aunque de magnitud pequeña, la influencia del salario (SAL) es negativa para la obtención de la rentabilidad. El desempleo (DES) muestra una influencia negativa en la rentabilidad, pudiendo deberse a la pérdida del poder adquisitivo de los acreditados y consecuentemente en la capacidad de pago de los créditos bancarios. El interés (INT) tiene una influencia positiva en la rentabilidad, lo que sugiere que los ingresos financieros en el banco aumentan y por consecuencia la ganancia neta con la que se calcula la rentabilidad.

En la Tabla 4 se presentan los resultados del modelo estimado por mínimos cuadrados ordinarios (MCO), el de efectos fijos y el de los efectos aleatorios, para el periodo de 2020 a 2021. Las estimaciones muestran que las tres especificaciones del modelo coinciden en la mayor parte de las variables con sus coeficientes que resultaron significativos, incluyendo sus signos, pero en sus magnitudes difieren relativamente. También se muestra que el estadístico D-W tiene valores > 1.5 y < 2.5 por lo que se rechaza la hipótesis de autocorrelación en los tres modelos. Sin embargo, el estadístico Breusch-Godfrey, tiene un p-valor = 0.000, por lo que no se rechaza la hipótesis de correlación serial de los errores.

También se observa en la Tabla 4, que tres variables influyen significativamente en la rentabilidad, tanto en el periodo previo, como en el periodo de crisis de COVID-19: la cartera vencida (CARTV), el índice de morosidad (IMOR) y la captación tradicional (CAPAT). La CARTV cambió de signo con respecto al periodo anterior, en el periodo de COVID-19 tiene una influencia positiva en la rentabilidad, lo que puede explicarse por el aumento de probabilidad de recuperar esta cartera y a su vez producir beneficios a los bancos, debido a los programas de ayuda a los deudores establecidos durante la pandemia. También se muestra para este periodo que otras cuatro variables influyen en la rentabilidad. La tasa activa (TACT) tiene una relación negativa con la rentabilidad, lo que se puede explicar por la reducción de la tasa de interés establecida por el programa de apoyo a los deudores. El signo del margen por intermediación financiera tiene una relación positiva con la rentabilidad, lo que sugiere que los intereses pagados por el banco fueron menores que los cobrados, generando un saldo a favor que incrementan los beneficios. El signo del resultado por intermediación (RESINT) muestra que los incrementos de estas actividades reducen el rendimiento, considerando como una posible explicación que se derivó de la reducción de operaciones bancarias por el confinamiento social para evitar el contagio de COVID-19, lo que dificultó realizar las operaciones mínimas para generar ganancias. Los resultados obtenidos por este concepto son distintos a los hallados por Chavarín (2015) y Chortareas et al. (2009), quienes detectaron en periodos anteriores al COVID-19 una relación positiva del cobro de comisiones y tarifas con la rentabilidad.

Por su parte, es poco significativa la variación del PIB (CRECPIB), aunque el signo sugiere que los incrementos del PIB disminuyen la rentabilidad, nuestros resultados son diferentes a los hallazgos de Hassan y Abdel (2003) quienes demostraron una relación positiva del PIB con la rentabilidad, pero están en línea con los de Noman et al. (2015) que, explican que a medida que crece la economía se utilizan menos los servicios bancarios, afectando negativamente la rentabilidad de los bancos.

En nuestros resultados el ROE tiene una relación directa con el TAM y coinciden con los hallazgos de Alper y Anbar (2011), Gul et al. (2011), Shair et al. (2019), Noman et al. (2015), Nur (2021), Regehr y Sengupta (2016), Guillén et al. (2014) y Chortareas (2009) quienes ofrecen evidencias de que los bancos con mayor tamaño logran mayor rentabilidad. Además, los coeficientes positivos y significativos de la variable del tamaño de los activos aportan pruebas de la teoría de las economías de escala. Una relación inversa con el IMOR concordando con los resultados de las investigaciones de Nur (2021) y de Horobet et al. (2021). Una relación negativa con los gastos de operación (GASTOP) el cual está en línea con los hallazgos de Hassan y Abdel (2003), Chavarín (2015) y Phan et al. (2020) quienes evidencian que en la medida que mejora la eficiencia operativa se incrementa la rentabilidad. La captación (CAPAT) muestra un signo positivo con el ROE y es similar a los hallazgos de Saona (2016a y 2016b).

En relación con las variables macroeconómicas nuestros resultados encontraron una relación negativa del ROE con el salario (SAL) y se puede explicar porque los trabajadores pueden prescindir de los créditos bancarios en la medida que sus salarios mejoran, lo cual les otorga mayor poder adquisitivo. El desempleo (DES) afecta directamente el ROE, lo que está en línea con los hallazgos de Regehr y Sengupta (2016), Horobet et al. (2021) y Joaqui et al. (2022). Una relación inversa del ROE con el PIB, que contradice las investigaciones de Petria et al. (2015), Shair et al. (2019), Bal y Sönmezer (2022) y Joaqui et al. (2022) y está en línea con la de Noman et al. (2015) quienes encontraron una relación negativa. Nuestra investigación encontró una relación positiva de los intereses (INT) con el ROE, que coincide con los hallazgos de Noman et al. (2015).

Se rechaza la hipótesis uno, debido a que son más las variables microeconómicas que tienen mayor influencia en la rentabilidad bancaria. Y se acepta la segunda hipótesis dado que en el periodo de COVID-19 se redujo la influencia de las variables macroeconómicas, únicamente el crecimiento del PIB afectó la rentabilidad.

Conclusiones

Mediante la regresión múltiple de efectos aleatorios se obtuvo qué variables económicas afectaron la rentabilidad de los bancos en México en el largo plazo, tanto en el periodo de COVID-19, como en el periodo previo. En el periodo previo al COVID-19, de 2011 a 2019, siete variables microeconómicas y tres macroeconómicas tienen influencia en la rentabilidad, por lo que se rechaza la hipótesis uno, y, en el periodo de COVID-19 de 2020 a 2021 seis microeconómicas y sólo una macroeconómica influyen en la rentabilidad, con lo cual se acepta la segunda hipótesis. Durante la pandemia de salud hubo una gran caída del ROE promedio de los bancos estudiados, resultado de la contracción del PIB nacional. De las seis variables propuestas, sólo la captación tradicional (CAPAT) resultó significativa para explicar la rentabilidad. El banco Accendo tuvo durante varios años su ROE con valores negativos, para finalmente declararse en quiebra en 2021. Lo que muestra la importancia de que las instituciones financieras conserven sostenidamente tasas de rentabilidad positivas para evitar su quiebra.

El contexto donde los bancos desarrollan sus operaciones modificó la relación de las variables económicas con el ROE. En el periodo previo a la crisis de COVID-19, las variables que fueron estadísticamente significativas como la captación (CAPI), el tamaño (TAM) y los gastos de operación (GASTOP), mismas que, en el periodo de la pandemia de salud, no impactaron en el ROE. Es decir, el tipo de crisis condicionó la relación de las variables económicas con la rentabilidad de los bancos. Además, se justifica la importancia que las políticas públicas que buscan mantener en la estabilidad del sistema bancario, como, por ejemplo, el programa de alivio a los deudores de la banca en la crisis de COVID-19, que ayudó a la reducción de la morosidad de los bancos y en consecuencia a mantener activo el financiamiento bancario, elemento importante para la recuperación de la actividad económica, y a su vez mantuvo la rentabilidad bancaria.

La principal contribución de esta investigación es explicar las variables que afectan más la rentabilidad de los bancos en México antes y durante el COVID-19 medido por la ROE. Se encuentra que no hay efectos entre las entidades por lo que las relaciones entre los bancos son aleatorias. Durante la pandemia de salud se reduce el número de variables significativas, dentro de las macroeconómicas sólo el PIB afecta la rentabilidad bancaria.

Los resultados de esta investigación pueden ser de utilidad para los banqueros en el mejoramiento de los procesos de otorgamiento de créditos, en las decisiones de inversión en activos y en el control de los gastos de operación, que coadyuven en mejorar la rentabilidad bancaria. También en el diseño de políticas públicas orientadas a mantener en ciertos límites las variables macroeconómicas para conservar una adecuada rentabilidad en los bancos y, así evitar quiebras, pues en la medida que se alcance un sistema financiero estable, este contribuye al crecimiento económico, como argumenta Saona (2016a y 2016b) que el aumento de la eficiencia del sistema financiero se refleja directamente en la estabilidad de los mercados financieros y a su vez garantiza el acceso a fuentes externas de fondos para las pequeñas y grandes empresas.

El modelo de panel de datos utilizado en este trabajo, de acuerdo con el estadístico Breusch -Godfrey presentó autocorrelación sobre los errores, por lo que sería interesante hacer otros análisis a través de extensiones del modelo de panel como los paneles cuantílicos, VAR-Panel o alguna técnica de clusterización, que permiten mostrar otras formas de relaciones que existen entre las variables económicas con la rentabilidad bancaria. Existen otros elementos que influyen en la rentabilidad de los bancos, y que recientemente con el aislamiento social impuesto por los gobiernos para reducir los contagios de COVID-19, como fue el incremento de la digitalización de los procesos bancarios, también influye en la rentabilidad de los bancos, por lo que sería interesante estudiar el efecto de esta variable y los elementos que se requieren como la cantidad de usuarios de los teléfonos inteligentes y su impacto en la rentabilidad bancaria.