nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Argentina se encuentra transitando su segunda década perdida en materia de crecimiento económico en menos de cincuenta años y es urgente pensar una nueva estrategia de crecimiento, tanto desde una perspectiva macro como microeconómica.

Durante la década de los ‘80 toda América Latina se vio sumergida en un proceso de contracción económica, reiteradas crisis y débiles instituciones democráticas. En este contexto regional, Argentina no fue una excepción, y durante esta “década pérdida”, su economía se contrajo un 22.2% (PIB per cápita en pesos constantes) entre 1974, el año previo al “Rodrigazo”, y la llegada de la convertibilidad en 1991, luego de la hiperinflación de 1989.

La segunda década perdida de la Argentina comienza en el 2011, todavía no ha finalizado y el período 2011-2020 implicó una contracción del PIB per cápita de 20,1%. En esta ocasión el país es una excepción a nivel regional, dado que la evolución de la economía se ha desacoplado del desempeño del resto de los países de la región y mientras que ellos continúan creciendo de forma estable, aunque no a la misma velocidad que en la primera década de los 2000, la Argentina ha entrado en un período de estancamiento y crisis que no ha logrado superar el nivel de actividad económica (medido en PIB constante o PIB per cápita) alcanzado en 2011.

En términos estrictamente domésticos, recuperar el nivel de bienestar general que los argentinos tenían en 2011, llevaría 12 años de crecimiento sostenido, empezando en 2021 y suponiendo una tasa de crecimiento del 2% anual. A modo de ilustrar con un ejemplo, un joven graduado en el año 2011 debería esperar al menos 20 años para recuperar el mismo nivel de bienestar promedio que tenía al terminar sus estudios.

En esta línea de recuperación del bienestar, la pregunta de investigación que el presente trabajo busca responder es si la restricción externa existente en la economía doméstica encuentra su explicación en los desbalances entre sectores. Para poder demostrar dicha hipótesis, se plantean los siguientes objetivos específicos:

Plantear el escenario macroeconómico argentino desde una perspectiva de equilibrio/desequilibrio macroeconómico para poder establecer la restricción externa.

Describir el funcionamiento del sector agropecuario en Argentina en el periodo 1993-2020.

Caracterizar el funcionamiento del sector energético en Argentina en el periodo 1993-2020.

A partir del modelo de equilibrio macroeconómico, el cual brinda el marco teórico que sustenta la hipótesis, se realiza posteriormente un análisis cronológico de cómo se fueron comportando el sector agropecuario y el sector energético, y sus implicaciones macroeconómicas. Esperamos contribuir a un cuerpo de literatura que busca explicar los problemas económicos de la Argentina, combinando modelos sencillos con análisis cualitativo, haciendo particular énfasis entre las interrelaciones de la micro y la macroeconomía1.

El documento se organiza de la siguiente manera, en la sección siguiente se presenta el marco teórico del modelo de tres brechas, en la sección II se describe el sector agropecuario, en la sección III se presenta el sector energético, posteriormente se presentan las interrelaciones de estos en la sección IV para dar lugar a la última sección, con las conclusiones y futuras líneas de investigación.

I. Marco teórico

En esta sección se analizan los prerrequisitos macroeconómicos e institucionales necesarios para impulsar un crecimiento sostenible del país. Una macroeconomía ordenada e instituciones confiables son un primer paso hacia el crecimiento y desarrollo de la Argentina. Sin embargo, no parecen ser condición suficiente, dado que la economía argentina carga con varias distorsiones dentro de algunos sectores productivos y en algunos casos serán necesarias acciones coordinadas entre los agentes privados y el Estado, o entre los diferentes niveles jurisdiccionales del Estado (Nación, Provincias, Municipios), para poder aprovechar el potencial productivo del país y garantizar un desarrollo sustentable, tanto ambiental como social.

En síntesis, la “macro” es condición necesaria para el crecimiento y desarrollo del país, pero no parece ser condición suficiente, dado que la “micro” (sectorial) también presenta importantes desafíos productivos, regulatorios, organizativos, y competitivos, que debemos atender. En particular, creemos que el sector agroalimentario, energético, y servicios basados en el conocimiento tienen un rol fundamental para impulsar el crecimiento de la Argentina.

Consideramos que el crecimiento implicará una mejora en la calidad de vida de los habitantes del país. En particular, una mejor perspectiva de empleo y oportunidades de inserción social puede dar lugar a una sociedad más educada, dado que es una sociedad que puede avanzar y brindar nuevas formas de producción basadas en el conocimiento. Por tal motivo es fundamental que el crecimiento económico (entendido como aumento del PIB per cápita) desemboque en un aumento y mejora en la formación y educación de los recursos humanos de Argentina. Esta mejora en la generación de conocimiento puede facilitar la adopción por parte de la economía nacional de formas de producción más amigables con el medioambiente, lo cual abriría a su vez nuevas oportunidades productivas, educativas y laborales, que serviría bajo las condiciones correctas para desarrollar un sendero de crecimiento sustentable y sostenible.

Estabilidad Macroeconómica

En este apartado se presenta, en primer lugar, lo que define la teoría económica como estabilidad macroeconómica, para luego hacer un análisis de cómo sería esa estabilidad, si es que existe, en Argentina.

Se puede analizar la estabilidad macroeconómica de un país a partir del modelo básico de tres brechas. En este, se establece que para que la macroeconomía se encuentre en un sendero sostenible, los tres principales sectores o actores económicos deben estar equilibrados. Si por alguna razón uno o dos de esos sectores se encuentran en desequilibrio, será el sector que no presenta problemas aquel que deberá lidiar con los desequilibrios de sus “vecinos” para restablecer el equilibrio macroeconómico.

En una economía cerrada, todo lo producido (Y); es decir, el PIB, se destina al consumo (C) o la inversión (I) del sector privado y al gasto del gobierno (G). Adicionalmente, en una economía abierta, podemos comerciar con el resto del mundo. Las importaciones (M) implican una mayor oferta de bienes y servicios a consumirse localmente, mientras que las exportaciones (X) implican destinar una porción de lo producido localmente para que lo consuma el resto del mundo.

Esta economía puede separarse en tres sectores diferentes: el sector privado (reflejado por DEFP), el sector público (DEFG) y el sector externo (DEFE o balanza comercial). Cada sector de la economía puede estar en equilibrio o desequilibrio, pero lo que no puede pasar es que la economía en general se encuentre en desequilibrio, ya que no se pueden consumir bienes que no se producen. En términos matemáticos se podría expresar como:

Sector Privado

Primero analizamos el sector privado, que produce todos (o la mayoría) de los bienes y servicios de la economía, y una parte de ellos se destinan a consumo, otra a pagar los impuestos y la restante se destina a producción de años futuros; es decir, que se invierte. Llamamos ahorro (S) a lo producido menos lo consumido y el pago de los impuestos, ya que dichos bienes no tendrán un impacto en la producción futura. El sector privado también puede encontrarse en desequilibrio, por ejemplo, ahorrando de más (S>I) o des ahorrando (I>S).

Sector Público

El sector público, por su parte, no produce (mayoritariamente) bienes y servicios para el consumo o la inversión, ¿entonces cómo se financia? Ahí entran los impuestos, el gasto público se financia con impuestos sobre los privados. El equilibrio del sector público entonces dependerá de la recaudación (T) y su nivel de gasto, siendo deficitario si G>T y superavitario si G<T.

Esto implica una transferencia de los otros sectores al sector público que puede ocurrir únicamente a través de tres mecanismos: (1) aumentar los impuestos, (2) deuda y/o (3) emisión monetaria.

La primera, implica una transferencia directa del sector privado, que ahora debe consumir o invertir menos, al sector público. La segunda, implica una transacción inter temporal entre el sector privado (deuda local) o el resto del mundo (deuda externa) que le ceden ingresos presentes para que el sector público aumente su gasto, a cambio de la promesa de que a futuro le devolverá el dinero2. En el caso de la deuda local, el aumento del endeudamiento implica un “crowding out” (desplazamiento) del consumo o inversión privada que puede afectar el nivel de producto total, mientras que en el caso de la deuda externa suele ser el exceso de ahorro de otras economías, que buscan oportunidades de inversión, el que financia una expansión del gasto público pudiendo implicar un crecimiento del producto local. Indefectiblemente, esto implica que el gobierno deberá tener un superávit fiscal en algún momento futuro para pagarle al sector privado o al resto del mundo. La tercera, emisión monetaria, es una herramienta especial que dispone el gobierno de otorgar a la gente un aumento en la cantidad de dinero disponible en la economía, el principal aspecto a tener en cuenta es que los niveles de emisión deben encontrarse en línea con la demanda de dinero del público, dado que si se abusa de la misma, inevitablemente termina en el largo plazo, convirtiéndose en el impuesto inflacionario que genera variación en los niveles de precios que puede dar lugar a una reducción del consumo e inversión del sector privado de forma no voluntaria (ver Gráfico 1) 3,4. En síntesis, el déficit del sector público se repaga con impuestos, presentes o futuros, legislados o no.

Las cuentas públicas en la Argentina

La situación más común en Argentina es que el sector público tenga un déficit fiscal (Gráfico 2), y que el sector privado tenga que financiarlo. Históricamente el estado ha tenido gastos totales mayores a sus ingresos tributarios (ambos como porcentaje del PIB). Desde 1970 hasta mediados de los 2000, la Argentina tenía un sector público que rondaba entre el 25 y 30% del PIB, pero a partir del 2005 comienza a crecer el tamaño del estado en la economía argentina hasta estabilizarse cercano a niveles del 40-45% del PIB sin un aumento similar de los ingresos tributarios.

Fuente: elaboración propia sobre la base de CEPAL.

Gráfico 2 Gasto y Recaudación Total como % del PBI - Gobierno General - Argentina (1990-2017)

Sector Externo

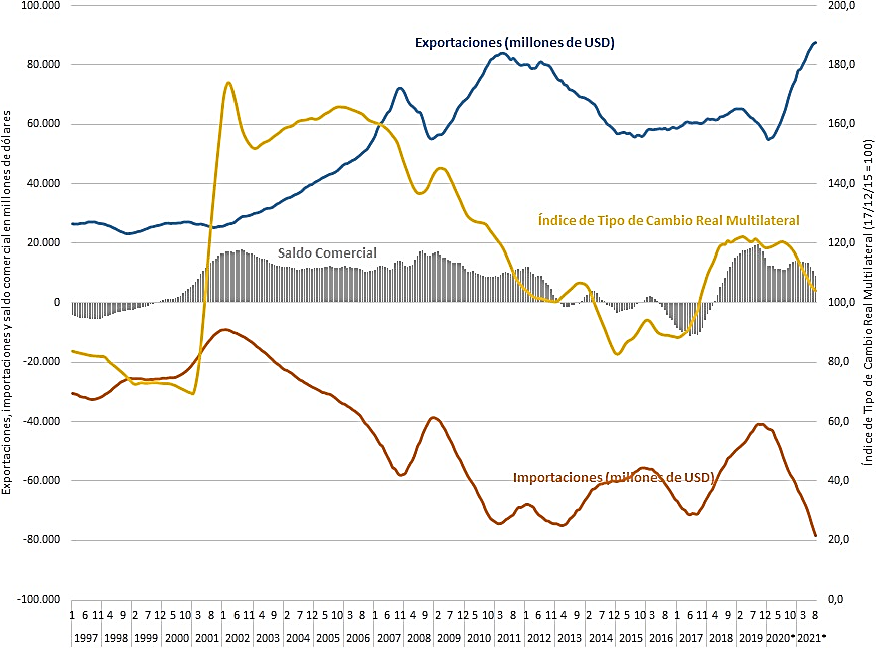

El sector externo también puede estar desequilibrio, generando un déficit (M>X) o superávit comercial (X>M). En el caso de tener un déficit comercial, indefectiblemente implica que el país se está endeudando con el resto del mundo, ya que no se puede recurrir a la emisión monetaria para pagar las importaciones. Caso contrario, si tenemos un superávit comercial formamos activos externos, es decir, acumulamos bonos y otros activos de países extranjeros5. En caso de desequilibrios persistentes de la balanza comercial, el tipo de cambio se vuelve una herramienta que puede garantizar un retorno a un equilibrio, sea por una devaluación que disuade la importación y facilita la exportación, o una apreciación que torna más barata la importación y menos competitiva la exportación. A continuación, se compara la evolución del tipo de cambio real multilateral6 y el saldo de la balanza comercial argentina en los inicios del periodo de caída del PBI hasta 2018 y se puede observar en el Gráfico 3 esta correlación mencionada entre las variables.

Fuente: elaboración propia sobre la base de INDEC y BCRA.

Gráfico 3 Exportaciones, Importaciones y Saldo Comercial (suma de los últimos 12 meses, en millones de dólares) vs. Índice de Tipo de Cambio Real Multilateral (promedio de los últimos 12 meses, 15/12/15=100)

Claramente, si hay un déficit en algún sector, como se mencionó previamente, uno o los otros dos sectores deberán ajustarse para poder financiar ese déficit. Por ejemplo, si hay déficit en el sector externo, provocado por una apreciación de la moneda doméstica, lo que hace encarecer las exportaciones y en consecuencia deteriora la balanza comercial, el sector público y el sector privado o uno de ellos deberá generar el superávit suficiente para financiar el déficit externo y restablecer el equilibrio macroeconómico. Si, por el contrario, hay presencia de superávit en algún sector, éste le brindará más grados de libertad a los otros para su accionar.

Desequilibrios conjuntos

Se puede tomar como ejemplo lo acontecido en los últimos años en Argentina, específicamente, el periodo 2011-2020, donde nos encontramos con varios desequilibrios. En primer lugar, se puede mencionar la persistencia de los déficits del sector público, lo cual obligaba al sector privado y/o al sector externo a financiarlo.

El sector privado ha atravesado diferentes etapas, entre 2011-2015 fue quien financió, a través de mayor carga impositiva y la imposibilidad de ahorrar en divisas extranjeras, al sector público. Esta tendencia, de mayor presión tributaria y restricción al acceso de divisas, presentó un respiro durante 2016 y 2017, donde el principal financista del desajuste público fue el sector privado externo. Sin embargo, una fuerte reversión de las expectativas internacionales desencadenó una nueva etapa de represión cambiaria y mayor presión tributaria, la cual se mantiene e incluso se ha intensificado desde mediados de la pandemia.

Las mencionadas presiones sobre el sector privado han tenido su correlato sobre la generación de capital de los mencionados actores, lo cual ha impactado en la posibilidad de generación de ahorro por parte de ese sector, generando un círculo vicioso entre ahorro e inversión, que deberá ser atendido en el corto plazo si se busca reactivar la economía nacional.

En Argentina, por otro lado, existe una profunda desconfianza por parte de los ahorristas en el sistema financiero. Si bien es cierto que las redes de seguridad de los bancos han mejorado mucho la actividad de estos aún existe cierto recelo sobre la seguridad de depositar los ahorros (en especial en moneda extranjera) en los bancos. Podemos atribuir esto a la gran crisis de confianza generada a partir de las crisis del 2001, que incluyó la insolvencia de algunos actores del sector financiero y políticas como el “corralito” (restricciones a la extracción de fondos) y “corralón” (pesificación asimétrica y reprogramación de los depósitos), las continuas tasas de interés negativas debido a la represión financiera y la constante depreciación del peso.

En este contexto, la deuda externa que tiene Argentina tiene un claro origen en los desequilibrios fiscales persistentes que ha tenido el país y la capacidad de repago de esta implica, por un lado, que el sector público debe disponer de un superávit fiscal, y por el otro, que la economía argentina en general posea un superávit comercial con el resto del mundo. Esto se debe a que un importante porcentaje de la deuda se denomina en dólares y difícilmente sea posible su repago de forma sostenible si la economía en general no tiene acreencias con el resto del mundo. En estos términos, las posibilidades de repago se encuentran vinculadas a la capacidad productiva y exportadora de la economía.

Con este panorama, y siguiendo la lógica del modelo de las tres brechas, la salvación pareciera provenir del sector externo, ya que las exportaciones proporcionarían las divisas suficientes y traerán alivio al tan golpeado sector privado y un poco más de aire al sector público. El problema es que la economía argentina en general no es competitiva comparada con el resto del mundo para aumentar sustancialmente las exportaciones, por ende, el saldo de la balanza comercial depende principalmente de determinados sectores que son capaces de mejorar significativamente el saldo de esta.

A manera de conclusión; Argentina posee una macroeconomía con desequilibrios persistentes, por lo cual, todas aquellas decisiones de política económica deben tener en cuenta las limitantes que estos ejercen sobre los grados de libertad de cualquier programa de estabilización. Como el fin de la política es proveer a los habitantes el mejor bienestar posible, en este caso será a través de un programa que permita el desarrollo tanto del sector privado como del sector externo y una mejora en términos de disciplina, del sector público.

La restricción externa

Todos los actores sociales y políticos del ámbito nacional están de acuerdo con la afirmación que exportar más es una necesidad para el país; sin embargo, lograrlo presenta múltiples desafíos, no solo económicos, sino también políticos y sociales.

La solución tradicional a este problema sería depreciar el tipo de cambio con el objetivo de desincentivar las importaciones del exterior y más importante, tornar más competitivas las exportaciones argentinas. Sin embargo, “el tipo de cambio real de equilibrio macroeconómico es significativamente mayor al de equilibrio social” (Gerchunoff y Rapetti, 2016) siendo muy difícil depreciar el tipo de cambio en un primer lugar, y luego evitar la tentación de apreciar el tipo de cambio para generar una sensación de riqueza (electoralmente muy popular).

La conjunción de una política fiscal deficitaria y un tipo de cambio en constante apreciación da lugar a una falta de divisas sistemática que “entorpece” el crecimiento de la Argentina.

Lograr una política económica a nivel macro y micro que permita aumentar las exportaciones es central, caso contrario, Argentina tendrá que recuperar los equilibrios macroeconómicos de forma violenta, probablemente, un fogonazo inflacionario y devaluatorio que licue gastos corrientes, salarios y otras variables macroeconómicas. Una solución de este estilo, a los desequilibrios mencionados, implicaría más pobreza, desigualdad, debilidad de las instituciones y desconfianza en el sistema (económico, democrático) en un contexto ya de por si acuciante.

Uno podría preguntarse por qué directamente no se restringen las importaciones y de dicha forma se alcanza un superávit comercial; sin embargo, no solo importa el saldo neto de la balanza comercial, sino también su composición. Un saldo comercial positivo y pequeño puede ser el resultado de una economía pujante, que comercia activamente con el mundo; es decir, con importantes flujos de exportación e importación, mientras que el mismo saldo comercial puede lograrse con una economía de bajas exportaciones, e importaciones restringidas. En la primera, el intercambio de bienes, servicios y tecnología permite una locación más eficiente de recursos, dando lugar a una economía más competitiva, que incorpora maquinaria y tecnología a sus procesos productivos.

Los modelos de ciclos de Stop and Go (marchas y contramarchas) desarrollados en los años 70 (Braun y Joy, 1968) todavía explican muy bien la dinámica actual de la economía argentina, en la que se atrasa el tipo de cambio, reduciéndose las exportaciones y aumentando las importaciones, hasta que una crisis de reservas fuerza una devaluación (2014, 2016, 2018, 2021) para equilibrar el mercado, provocando así la contracción del ingreso real que genera una reducción de la absorción interna y genera una recesión.

Luego del “Stop” y la devaluación, la economía se recupera lentamente (“Go”), empezando desde un nivel bajo de importaciones (debido al bajo nivel de actividad y la devaluación) y con mayores exportaciones debido a la mejora de competitividad. Sin embargo, este equilibrio macro no parece ser sustentable, porque se regresa a un escenario de apreciación cambiaria, déficit fiscal y déficit comercial, siendo la génesis de un nuevo “Stop”. En estos casos, dilatar la depreciación de la moneda lleva a que las posteriores devaluaciones sean de mayor envergadura.

En un contexto de exceso de pesos y tipo de cambio atrasado, la única forma que encuentra el gobierno de evitar el vaciamiento de las reservas internacionales y su consecuente devaluación es represión financiera y restricciones cambiarias, usualmente llamado “cepo”. El cepo cambiario en la práctica termina generando un cuasi desdoblamiento cambiario (todos los costos, y ninguno de los beneficios de un desdoblamiento formal), con un tipo de cambio financiero (MEP, CCL), y un tipo de cambio comercial al que se accede para importaciones y exportaciones de bienes y servicios. La diferencia entre estos tipos de cambio, usualmente conocida como “brecha cambiaria”, oscila entre valores del 50 y 150% dependiendo el momento.

Esta situación cambiaria termina teniendo múltiples consecuencias. Primero, incentivos muy bajos a exportar, ya que el exportador se ve obligado a liquidar al tipo de cambio comercial (usualmente bajo), pero los retornos de su inversión se computan al tipo de cambio financiero (y muchas veces sus costos también). Segundo, incentivos a importar, dado que se puede acceder a bienes que cotizan en moneda extranjera a un tipo de cambio muy inferior al que podrían acceder a ese mismo bien si fuesen a su lugar de origen y consumirlo. Justamente, para evitar la importación desenfrenada (que el mismo sistema incentiva), se implementan controles de cantidad, que dificultan fuertemente la actividad y producción, teniendo un importante impacto recesivo.

Tercero, este problema de incentivos termina llevando a que los exportadores tengan incentivos a sub facturar sus exportaciones y demorarlas en el tiempo a la espera de una devaluación, y los importadores a sobrefacturar sus importaciones y adelantarlas en el tiempo. Cuarto, un inversor que realiza una inversión extranjera directa debería liquidar los dólares al tipo de cambio oficial (comercial), no al tipo de cambio financiero, aumentando fuertemente el costo de dicha inversión.

Una economía con esta amplitud de brecha cambiaria no tiene posibilidad de funcionar correctamente en el mediano-largo plazo. Estos desequilibrios tarde o temprano terminan derivando en una corrección del tipo de cambio, que puede ser demorada temporalmente con aun más restricciones comerciales y represión financiera.

II. El sector agropecuario

La actividad agropecuaria es uno de los principales sectores de la economía argentina, tanto en tamaño, como en importancia y competitividad internacional. Por más que el sector sigue siendo altamente productivo y competitivo, no ha estado ajeno a la situación general del país, ya que no ha crecido en los últimos 10 años y su peso relativo internacional se ha visto reducido.

Dos indicadores retratan esta situación de forma evidente, mientras que en el 2010 la Argentina ocupaba el puesto número 10 de exportaciones agropecuarias a nivel mundial, en el 2019 ocupaba el puesto 18. En casi una década, bajó ocho puestos a nivel internacional, significando más de 30 mil millones de dólares anuales adicionales de exportaciones de haberse mantenido en la misma posición en el ranking (FAOSTAT 2021). Otra forma de pensar el desarrollo relativo del sector es compararlo con Brasil, donde la producción continúa aumentando sostenidamente, mientras que localmente se ha visto estancada. Si bien a comienzos de los 2000 Argentina representaba el 33% de la producción agropecuaria de Brasil, en 2020 solo representó el 23% (FAO STAT 2021).

Es decir, que por más que localmente el sector sigue siendo muy productivo relativo a otros sectores de la economía argentina, a nivel internacional su desempeño ha sido pobre, dado que ha perdido terreno frente a otros países que producen bienes y servicios similares. Sin embargo, el potencial del sector para continuar creciendo, desarrollándose y generando valor sigue latente y expectante. En una hipotética recuperación de la economía argentina, sería de los sectores que más rápidamente podría crecer y exportar debido a las características naturales y conocimiento productivo e institucional disponible.

El sector agrícola y la industria de la pesca y piscicultura es uno de los principales sectores económicos; sin embargo, la medición de su tamaño es compleja debido a la forma en que se estructuran y realizan las Cuentas Nacionales. Si miramos los sectores “Agricultura, ganadería, caza y silvicultura” y “Pesca” en las Cuentas Nacionales, en términos de PIB, el sector representa únicamente entre el 7 y 11% de la economía entre 1990 y 2018. Sin embargo, esto no refleja el verdadero impacto del sector agroindustrial, ya que muchos procesos del sector se contabilizan en sectores como industria o comercio. Para poder analizar la cadena agroindustrial en su totalidad, las Cuentas Nacionales son deficitarias y deben ser readaptadas. En esta línea, hay dos trabajos muy valiosos, Lódola et al. (2019) y FADA (2021), que se ocupan de computar la contribución del sector agroindustrial al PIB de la argentina.

Primero, Lódola et al. (2019) incluye la producción industrial y servicios complementarios (no la comercialización) para 31 cadenas de agroindustriales de la economía argentina (estas 31 cadenas agroalimentarias reflejan el 90% del total del sector en la Argentina)7. Estiman que la cadena agroalimentaria representó el 10% del PIB del año 2018, a pesar de la importante sequía que hubo en dicho año.

Es interesante observar la evolución del sector agroindustrial a lo largo de estas últimas dos décadas (véase Gráfico 4). Durante los primeros años de la década de los 2000, hubo un importante aumento de los precios relativos de bienes agroindustriales, impulsando un importante aumento de la producción agroindustrial principalmente a partir del año 2005. Sin embargo, desde el 2008 los precios han bajado sustancialmente, pero la producción continuó aumentando o no decayó.

Fuente: elaboración propia sobre la base de Lódola et al. (2019)

Gráfico 4 Cantidades y precios de la cadena agroindustrial (CAI). Precios relativos CAI (CAI/IPIB 2001=100) y valor agregado de las CAI a precios constantes (Índice 2001=100).

Cuando los precios fueron muy altos y las cantidades aumentaban fuertemente, el sector agroindustrial llegó a representar entre el 18-19% del PIB argentino, particularmente porque la economía argentina recién comenzaba a recuperarse de la crisis de 2001. Desde entonces se ha reducido su participación; sin embargo, el impacto final difiere sustancialmente dependiendo de la medición del PIB utilizada, en particular la comparación entre la medición a precios constantes o precios corrientes. Al analizar la participación del sector agroindustrial en el total de la economía con precios constantes, el sector presenta un tamaño relativo de 14-15% de la economía, mientras que a precios corrientes su participación cae desde el 15% a 10%.

Segundo, FADA (2021) complementa el trabajo previamente analizado, estimando la participación del sector agroindustrial desde 2004 al 2020. Según sus estimaciones, el sector contribuyó en promedio el 22,7% del producto anual en dicho periodo, alcanzando un máximo local de 24.1% en el 2020; es decir, casi uno de cada cuatro pesos producidos está relacionado con el sector agrícola.

Resumiendo, el sector agroindustrial representa entre el 10 y el 24% de la economía argentina dependiendo de cómo lo contabilicemos. Con una definición amplia como la utilizada por FADA (2021), es el principal sector económico de la argentina. Con una definición más restringida del sector agroindustrial, como la utilizada por Lódola et al. (2019), el sector tiene un tamaño más grande que el reportado por las cuentas nacionales tradicionales.

Una característica central de la actividad agropecuaria es su importancia federal, ya que todas las provincias, excluyendo la Ciudad de Buenos Aires, tienen un sector agropecuario económicamente relevante. Podemos ver el tamaño de dos formas, por un lado, el censo agropecuario 2018 y por el otro el Producto Bruto Geográfico sectorial a nivel provincial.

Con este escenario del sector, cuando se analiza su importancia en la balanza comercial argentina se observa que es el 8vo país en área geográfica, ocupa el puesto número 22 a nivel mundial en producción agrícola y el puesto número 18 en exportaciones agrícolas. En el 2019, Argentina exportó USD 78,8 mil millones, de las cuales 47% fueron productos agrícolas y alimentos.

Soja y sus derivados fueron la principal exportación agrícola del país, representado el 39% del total exportado en el año 2019, seguido de la exportación de maíz (15% del total) y luego de la carne congelada y refrigerada (7% del total).

Comparando capacidad productiva vs exportaciones, la carne representa el 30% de nuestro potencial productivo, pero solo el 7% de nuestras exportaciones. Ya sea una cuestión de volumen o de agregado de valor, existe una oportunidad para capturar ese diferencial. Por ejemplo, China es el principal destino de exportación medido en kilos (mayormente carne congelada), mientras que la Unión Europea es el principal destino de exportación en valor, dado que se exporta carne de mejor calidad (a través de la cuota Hilton y 481).

Lamentablemente, el potencial exportador de la industria cárnica se ve dañado por las malas políticas sectoriales (prohibición de exportaciones repetidas) y la falta de adopción de prácticas productivas hacia mayores estándares de sanidad, información y calidad, como la trazabilidad individual o sistemas de clasificación de carne8.

Uno puede observar que muchos de los principales exportadores a nivel mundial no son grandes productores agrícolas (no están dentro del top 10 de producción); por ejemplo, los Países Bajos (22° en producción), Italia (17°), Canadá (13°), España (23°) y Polonia (20°). Estos países se ubican en el ranking de exportadores gracias a que comercian productos de alto valor agregado, mientras que Argentina exporta productos comodotizados, cayendo 7 posiciones en el ranking. Adicionalmente, tenemos muchísima más variedad de productos en el ranking de productos exportados, como quesos, vegetales, flores, vino, chocolate, etc.

Es común declarar que Argentina tiene que “agregar valor” a sus exportaciones de origen agropecuario; es decir, buscar vender productos más procesados localmente que directamente exportar las materias primas y que estas sean procesadas en el exterior. Por más que dicha declaración es un objetivo loable y valioso, es importante entender por qué esto no ha sucedido hasta ahora. Debajo se enumeran algunas razones para justificar la falta de progreso en esta área y se proponen algunas líneas de acción.

Mayor valor agregado a través del procesamiento de materias primas o el desarrollo de marca para lograr un precio por unidad mayor.

Una estrategia de mayor valor agregado no solo puede implicar mayor procesamiento de las materias primas, sino también el desarrollo de productos y tecnologías complementarias, aguas arriba o aguas abajo del proceso productivo.

Promover políticas públicas y sectoriales para mejorar la calidad, incluyendo certificaciones locales o internacionales, es fundamental para mejorar el valor agregado de las exportaciones agropecuarias.

A modo de conclusión, el sector agropecuario argentino tiene un potencial enorme, pero en la última década se ha rezagado con respecto a la industria internacional. Esas ventajas comparativas siguen latentes, pero hay múltiples desafíos por delante. El sector debe buscar maximizar su impacto económico, particularmente las exportaciones y empleo, pero reduciendo su impacto ambiental. Aumentar las exportaciones y generar empleo, implican invertir y construir actividades de mayor valor agregado, sean por calidad o desarrollo de productos o complementos aguas arriba o abajo. Pero estos caminos encuentran desafíos de coordinación público privados y dentro del mismo sector a superarse.

A diferencia de otros sectores, con una economía en crecimiento y algunas políticas sectoriales, fácilmente pasaría a una fase expansiva y de crecimiento. Sin embargo, una fase de crecimiento sin políticas públicas claras en materia de sostenibilidad podría tener un impacto negativo en el uso de la tierra, con consecuencias sobre las emisiones de carbono y la biodiversidad principalmente.

Para desplegar el poder productivo del sector agropecuario se necesitarían tres tipos de reformas. La primera, sería una reforma regulatoria, dado que muchos procesos actuales del sistema de alimentos y producción tienen normativas desactualizadas, burocráticas y complejas. Por ejemplo, registrar alimentos en el Instituto Nacional de Alimentos conlleva varios meses en el mejor de los casos, y es un certificado fundamental para poder comercializar cualquier alimento en el país o para exportar (sea una pyme o una gran corporación). Otros ejemplos como las importantes demoras que tiene el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) para habilitar establecimientos, o la multiplicidad de tramites que hay que realizar para comerciar productos entre provincias (en muchos casos podrían definirse como adunas internas donde se pagan tributos locales y realizan trámites de sanidad provinciales a pesar de contar autorizaciones nacionales). Es fundamental reducir la cantidad y carga regulatoria y burocrática de esta actividad.

En segundo lugar, es necesario desarrollar y potenciar la infraestructura de este sector, particularmente transporte, como caminos rurales, rutas, trenes y puertos. Incluso pensar esquemas de logística inversa que permitan volver más competitiva la logística en regiones más alejadas del centro. En materia de logística se pueden hacer cosas valiosas que necesariamente no implican mayor gasto para el estado; por ejemplo, definir una política clara y competitiva para la hidro vía del rio Paraná y los puertos que operan en dicha región.

Tercero, es necesario repensar cuestiones tributarias del sector. Por más que el principal reclamo del sector sea una baja de retenciones, la realidad es que difícilmente puede llevarse en el corto plazo debido a la frágil situación fiscal. Sin embargo, otras cuestiones pueden realizarse para simplificar la burocracia impositiva y reducir tasas, retenciones y otros impuestos muy dañinos.

III. El sector energético

La evolución histórica del mercado energético argentino desde 1993 hasta la actualidad, se puede dividir en dos períodos: a partir de 1993 y reconocer como hito divisorio el fin del régimen de la Convertibilidad en 2002, y a partir de 2002 en adelante. La gestión y los resultados obtenidos por este mercado en ambos períodos fueron y han sido fuertemente influenciados por las disímiles políticas de precios aplicadas en cada uno de ellos: tarifa sin intervenciones en la primera etapa y fuerte control y distorsión de precios relativos en la segunda.

La aplicación de estas políticas sobre un producto -la energía- que no es sólo un bien económico sino además un insumo fundamental para el desarrollo de un país, requieren de una visión de largo plazo, estratégica e integral, pues de lo contrario se corre el riesgo de que la falta de energía o su precio excesivo limite el crecimiento de un país. En particular, el desafío acuciante de la Argentina es resolver la cuestión tarifaria y de precios relativos de todos los insumos relacionados con energía, ya que en su situación actual desincentiva la producción y da lugar a un sobre consumo de energía.

Arrancaremos la discusión de la presente sección analizando la matriz energética general para los años 2019 y 2020, distinguiendo generación y consumo por fuente de energía para entender la situación actual del sector (Tabla 1). En este sentido, la producción/generación hace énfasis en el petróleo, el gas y las energías renovables, y el consumo nos lleva a analizar la electricidad, el gas y combustibles fósiles (particularmente, la nafta).

Tabla 1 Producción y consumo de energía. Años 2019 y 2020. Argentina

| Energías/producción-consumo | Año | ||

| 2019 | 2020 | ||

| Petróleo | Reservas (miles de millones de barriles) | 2,48 | 2,48 |

| Consumo (exajoules) | 3,38 | 3,14 | |

| Gas | Reservas (trillones de m3) | 0,38 | 0,38 |

| Consumo (exajoules) | 1,68 | 1,58 | |

| Renovables | Generación (terawatts/hora) | 6,42 | 11,23 |

| Consumo (exajoules) | 0,12 | 0,13 | |

Fuente: Elaboración propia en base a datos de BP Statistical Review World Energy.

El gas natural y el petróleo son las dos principales energías primarias en la matriz energética de Argentina, representaron en conjunto el 85% de la oferta interna de energía primaria en el año 2014 (52% y 32% respectivamente). Se diferencian en que mientras nuestro país produce excedentes de petróleo que se exportan al mundo, en el caso del gas natural parte de ese 52% se completa con gas importado.

Como en todo mercado, existe una demanda y una oferta. La demanda, en Argentina, encuentra que los segmentos de mayor consumo de gas natural son las centrales eléctricas, las industrias y los hogares, en el último año representaron el 34%, 29% y 24% respectivamente. Son estos segmentos de la demanda, fuertemente dependientes del gas natural y con sustitutos más caros, los que se intentaron cuidar manteniendo precios económicos del gas natural. La oferta de gas natural tiene un mercado, por decirlo de alguna manera, desbalanceado, donde la oferta no reaccionó frente al fuerte incremento de la demanda, porque los pozos convencionales estaban agotándose, y la exploración y explotación de gas no convencional requiere de constantes inversiones, que no se realizan en un contexto de incertidumbre macro, regulatoria o de precios bajos9.

Desde el año 2004, la producción de Gas Natural en la Argentina entró en un ciclo descendente. Múltiples motivos explican este fenómeno, posiblemente entre los más importantes aparece el atraso que verificaron los precios de venta del gas natural durante muchos años.

En un contexto de demanda creciente y producción descendente, hacia el año 2009 las importaciones comenzaron a tomar un rol protagónico (Gráfico 5). Las compras al exterior de gas natural pueden provenir por gasoducto, como es el caso del gas que viene desde Bolivia, o por barco, como gas natural licuado (GNL) cuya recepción se realiza en Bahía Blanca y Escobar.

Fuente: elaboración propia con base en datos de SIPG-IAPG.

Gráfico 5 Argentina: Importaciones de gas natural según origen en Mm3. Datos anuales

Las importaciones de gas natural en Argentina se han ido incrementando sostenidamente.

Continuando con el análisis de la oferta, la caída en la producción fue acompañada de una caída en las reservas10 de gas natural. Ello representa que no solo se produjo cada año menos gas natural en Argentina, sino que tampoco se invirtió lo suficiente como para mantener las reservas estables o incrementándose.

En relación con el petróleo, luego de 1993, año en que culmina el proceso de privatización de la producción, refinación y comercialización, se evidencia un aumento considerable en el número de pozos de petróleo terminados de explotación. Este número de pozos comienza a descender a partir de 1996 y en mayor medida hacia 1997. En relación con los precios, los mismos comienzan a descender en 1997 y 1998 a partir de la crisis asiática que tuvo impacto mundial en la industria petrolera. Para estos años se reduce el número de pozos terminados en la Argentina y, la inversión en producción de petróleo a nivel mundial. Aun así, si se observa el ciclo de producción de petróleo en la Argentina durante la década de los ´90, se ve una tendencia ascendente que se revierte hasta 1999.

Ya hacia 1999 la producción de petróleo comienza a descender, lo cual se condice en una primera etapa con las tasas de crecimiento real negativas para el período 1999-2002. Teniendo en cuenta que las exportaciones se habían convertido en eje de la producción local, justamente para este mismo año se sucede la crisis brasileña y la devaluación del real, por lo que las exportaciones caen en un 18.6%.

A partir del año 2002, y adentrados en un país que dejó atrás un régimen cambiario de tipo fijo con respaldo, la industria del petróleo detecta los niveles más bajos en metros perforados de exploración, es el año en que cae el precio internacional de crudo, y en donde se reorientan las inversiones energéticas hacia otros países de América Latina (Bolivia, Brasil, Ecuador y Colombia). La caída de precios local e internacional se revierte hacia el año 2003, pero desde ese año los precios locales quedan más rezagados, los metros perforados aumentan, pero en 2005 esta tendencia se revierte y se profundiza la mencionada caída hacia 2007. Con esto (ausencia de reservas en áreas nuevas), la producción local de petróleo comienza a caer. Ya a partir del año 2009 la perforación de pozos petroleros comenzó a descender hasta el año 2012 para luego crecer muy levemente en 2013.

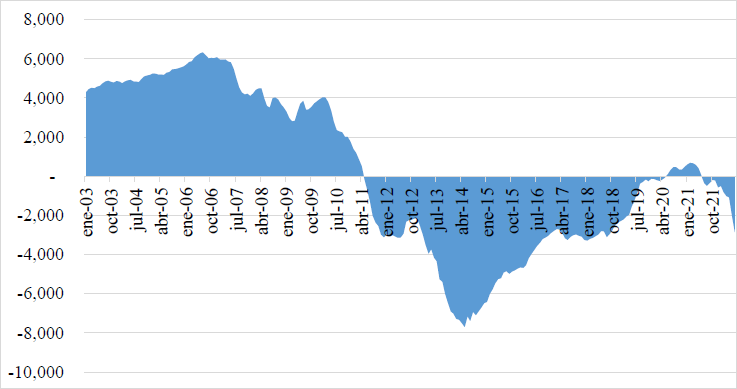

A continuación, en el Gráfico 6, se muestran los resultados de la balanza comercial energética de Argentina en los últimos años

Fuente: Econviews sobre la base de Intercambio Comercial Argentino, INDEC.

Gráfico 6 Saldo comercial, importaciones y exportaciones de energía. Argentina, 01/2003-06/2022, últimos doce meses, en millones de dólares

Argentina tiene un potencial enorme para ser exportador neto de energía, particularmente desde el desarrollo Vaca Muerta (shaleoil y tight gas). Sin embargo, el sector no ha podido desarrollarse libremente en los últimos 15 años, debido a que la estructura de precios local está totalmente desarticulada. Durante la crisis del 2001, se suspendieron los marcos regulatorios de las tarifas de servicios públicos, y lo que se pensó como una política transitoria se convirtió en la regla. Desde entonces, las tarifas de servicios públicos “se congelaron” (no se autorizaron aumentos en un contexto de constante y creciente inflación), particularmente gas y electricidad residencial, pero también precios como el de los combustibles.

En el corto plazo, congelar tarifas no tiene un gran impacto en la producción, particularmente en un contexto de crisis acuciante como el 2001, pero al ser durante un periodo extendido, tiene un profundo efecto sobre la oferta. Primero, las tarifas podían ser suficientes para extraer gas/petróleo de pozos ya construidos (cubrir costos marginales), pero no para invertir y desarrollar nuevas explotaciones (costo fijo), reduciéndose la oferta en el mediano plazo. Segundo, en la práctica, el congelamiento de tarifas era una reducción de precios en términos reales, reduciéndose aún más la oferta ante dicha baja de precios, y en simultáneo impulsaba un aumento del consumo de energía. Es decir, el congelamiento de tarifas se trasladó aguas arriba en la cadena productiva y terminó generando una reducción sustancial de la oferta.

Para evitar el desabastecimiento, el gobierno tuvo que implementar esquemas de subsidios para la producción (los famosos plan Gas 1, 2, 3 y 4), como así también complementar la producción local con importaciones (particularmente de gas natural licuado (GNL) y algunos combustibles líquidos). Entonces, el problema del sector energético se convirtió en un problema fiscal y cambiario.

A su vez, el problema de atraso continuo de las tarifas persiste, sin ningún tipo de acuerdo político para resolverse. Sin un nuevo marco político para pensar las tarifas, difícilmente el sector pueda cumplir su potencial productivo. En línea con esto, proponemos dos líneas para pensar la recomposición tarifaria. Primero, las tarifas no deben atrasarse en términos reales, como mínimo, deben moverse a la par con la inflación. Segundo, un aumento real anual es necesario para reducir la presión sobre las cuentas fiscales. De hacerse progresivamente, se les permitirá a los hogares (en particular) adecuarse a esta nueva realidad. Es importante recordar que la demanda energía en el corto plazo es muy inelástica, pero bastante elástica en el mediano-largo plazo. Es decir, con precios muy bajos los hogares implementaron hábitos y tomaron decisiones de inversión (aislante, ventanas, calefacción, etc.) durante más de una década, que no se mostraron eficientes ante el bajo impacto de los costos energéticos sobre los ingresos privados. Revertir estos hábitos y particularmente la infraestructura deficitaria (en materia de eficiencia energética) requerirá tiempo. Sin embargo, cualquier política gradual, requería de acuerdo político, caso contrario no será creíble y, por ende, ni los consumidores ni los productores modificarán sus prácticas (sino maximizarán sus beneficios de corto plazo, dado que los verán como un ingreso/costo transitorio).

Sin embargo, el pasado reciente del sector (saldo comercial positivo) sumado al potencial productivo que ha demostrado Vaca Muerta, podría pensarse como un fututo sector competitivo que sea superavitario en términos de comercio exterior. Para ello en necesario que se realicen las inversiones de capital correspondientes que permitan el desarrollo requerido del sector energético.

IV. Micro y Macro, ¿circulo vicioso o virtuoso?

Estabilizar y solucionar algunos de los persistentes y pesados desequilibrios de la economía argentina implica importantes ajustes fiscales, monetarios y cambiarios, pudiendo tener un impacto significativo en el nivel de ingresos de la población, lo cual implicaría en el corto plazo mayor pobreza y desigualdad en una situación social compleja. En este contexto, la microeconomía puede colaborar a evitar grandes ajustes macroeconómicos, dando espacio para realizar dichas correcciones macro de forma gradual.

Por ejemplo, llevar adelante una corrección tarifaria tiene dos importantes ventajas; en primer lugar, se da una clara señal al sector productivo de aumentar la inversión (dado que el potencial productivo existe) ofreciendo precios más competitivos que reducen la necesidad de importaciones y subsidios fiscales, y en segundo lugar, reduce el consumo de energía local (que debido a los bajos precios es derrochada, ver Prieto y Gil, 2013). De la misma forma, impulsar reformas regulatorias en el sector agropecuario y dar certidumbre sobre las reglas de juego (impositivas, cambiarias y de normativa de exportación entre otras), permitirá que el sector más dinámico y competitivo de la economía argentina vuelva a crecer y aumente sus exportaciones. Esas reformas deberían encontrarse acompañadas de un sendero previsible de unificación cambiaria, que permita al sector primario planificar sus ventas en un contexto de rentabilidad acorde a la actividad económica.

Ambas políticas, pueden dar espacio fiscal y más importante, cambiario, para impulsar reformas en la macroeconomía, suavizando procesos que de otras formas serían abruptos y socialmente costosos. Sin embargo, la gran incógnita orbita sobre la posibilidad de llevar esas reformas a cabo dentro de un contexto social y político fragmentado.

El modelo económico luego de la crisis de 2001 estaba basado en políticas de estímulo de la demanda agregada, fundamentalmente aumento del consumo, en desmedro de la inversión productiva. Hacia principio de ciclo (2003) motivaba esa elección la existencia de un importante nivel de capacidad ociosa; sin embargo, esa falta de inversión productiva no mermó a lo largo de la década 2003 - 2015. En el lustro 2003-2008 Argentina tuvo tasas de inversión sobre producto (I/Y) bastantes elevadas para su promedio histórico, llegando a niveles del 25%; sin embargo, ese número pierde importancia productiva cuando el análisis pormenorizado arroja que buena parte de esa inversión se destinó a la construcción de viviendas del segmento medio alto; es decir, inversión que no se traducirá en una mayor capacidad productiva de la economía.

La economía argentina presenta, al igual que la mayoría de las economías del planeta, la necesidad de importar insumos intermedios para incrementar la producción local. Por supuesto, el nivel de esas importaciones será mayor conforme menor sea el desarrollo industrial del país. En este caso, hacia 2009 la economía nacional no solo necesitaba grandes cantidades de dólares para comprar los insumos intermedios que requería su estructura productiva para incrementar la producción, sino que aumentaba su necesidad de dólares para importar gas, mientras disminuía las exportaciones de petróleo, producto de la fijación de retenciones móviles sobre el precio del barril. En ese contexto la dependencia que presentaba el equilibro macroeconómico del país de los altos precios de los productos agropecuarios exportados por Argentina era cada vez mayor. La falta de inversión productiva que permita aumentar los niveles de PIB potencial, sumado a una inexistente política tendiente a incrementar la generación energética, evidencian la dependencia del modelo de las importaciones de gas para mantener los niveles productivos, y por consiguiente los niveles de empleo.

La bonanza externa que había comenzado en 2003, con el alza generalizada en términos internacionales, y los niveles récord de exportaciones presentados por la economía argentina alcanzan su máximo en 2011. Si bien cierto ruido político entre el Estado y el sector agropecuario por los niveles de los impuestos al comercio exterior (retenciones) habían generado ciertos desajustes externos y cambiarios en el bienio 2008-2009, la rápida recuperación de la crisis financiera internacional de 2008 había llevado a la economía argentina a los máximos niveles de saldo exportable en el año 2011. En ese contexto, las presiones devaluatorias, producto de un atraso cambiario real, sustentado en un ritmo inflacionario superior al ritmo de devaluación de la moneda doméstica, y una baja del superávit comercial, producto de una creciente dependencia de la importación de gas para mantener el ritmo económico, en un contexto donde los precios de las exportaciones agropecuarias tendió a bajar desplomando las exportaciones argentinas, impactó en forma sensible en el ritmo de acumulación de reservas.

Esa baja del ritmo de acumulación de reservas, sumado al atraso real del tipo de cambio, desencadenó una dolarización de cartera por parte de los agentes, la cual fue abordada desde el gobierno en turno a través de la instauración de un cepo sobre el mercado cambiario. Esa intervención dio nacimiento al dólar paralelo (blue) y la disparada de los dólares financieros, generando incentivos para que los agentes compraran bienes símil dólares (importaciones puerta a puerta, tecnología, turismo al exterior y autos importados entre otros). Esos gastos comenzaron a incrementar la presión sobre las cuentas externas, obligando al gobierno a incrementar su intervención a través de diversos tributos, impuesto a los consumos en el exterior en tarjeta de crédito, impuestos a los autos de lujo, entre otros.

El lustro 2011-15, fue una sumatoria de distorsiones cambiarias y externas que disminuyeron de forma marcada el ingreso de divisas en el sistema financiero. Esas complicaciones no fueron resueltas vía endeudamiento por encontrarse cerrado el acceso al crédito externo por la persistencia de acreedores fuera del canje (holdouts) llevado adelante por Argentina en 2005 y 2010. Lo cual desembocó en un fin de ciclo con déficit externo (saldo de balanza de pagos), déficit público (aproximadamente 6 puntos del producto) y un desdoblamiento cambiario que dificultaba cualquier plan de estabilización en un contexto de una inflación del 25%.

El cambio de gobierno acontecido a fines de 2015 trajo consigo un cambio de concepción económica que podría resumirse en, liberalización de las cuentas externas, unificación cambiaria, renegociación de los acreedores holdouts, y endeudamiento para limitar la emisión monetaria con el fin de atacar la inflación con el ancla nominal de la tasa de interés.

La unificación cambiaria traería aparejada una devaluación del tipo de cambio oficial, política que ya había ocurrido en el año 2014, y que no había tenido efectos positivos sobre la economía nacional.

La devaluación en teoría debería ser expansiva ya que promovería las exportaciones y desincentivaría las importaciones. Sin embargo, ese ajuste en términos domésticos no suele ocurrir. En buena medida, esto encuentra su explicación en la necesidad que posee la economía nacional de insumos importados para producir bienes finales.

Las variaciones en el tipo de cambio real (TCR) pueden promover un salto exportador en ciertos sectores. Siguiendo la línea promovida por Frenkel y Ros (2006) y asumiendo que en las economías latinoamericanas la función de costos del sector transable se encuentra definida en términos de los costos vinculados a: i. trabajo y ii. bienes intermedios y de capital (ambos transables). En términos de lo planteado por los autores, esta división indica que variaciones del TCR afectará en diferentes proporciones a los sectores según su intensidad en el uso del factor mano de obra.

En la misma línea Palazzo (2021) plantea “que los sectores intensivos en mano de obra incrementan la probabilidad de ocurrencia de un salto exportador durante un periodo de tipo de cambio competitivo y estable” lo cual avalaría la teoría de Frenkel y Ros. El mencionado trabajo analiza la probabilidad de obtener un salto exportador en el periodo 2003-2008 para la economía argentina y encuentra vínculos con lo planteado por Hidalgo et al. (2007) y Hausmann y Klinger (2006), quienes vinculan la mayor probabilidad de ocurrencia de un salto exportador en el mencionado lustro, a cuanto mayor sea la cercanía del sector a sectores competitivos. El argumento detrás de esta teoría es que en los casos en los cuales el país ya se encuentre produciendo (y exportando) un bien, podrá expandir estas capacidades hacia productos que utilicen capacidades similares, con mayor facilidad. La devaluación y la consiguiente depreciación del tipo de cambio real, de ser sostenido, incrementará la rentabilidad en moneda local del exportador, lo cual, apalancado en la utilización con mayor intensidad de la mano de obra, y con capacidades cercanas que permitan aprovechar ese incremento de rentabilidad, aumentaran la inversión en el sector, promoviendo un desarrollo de este.

Nótese que la premisa postulada anteriormente supone que la devaluación del tipo de cambio nominal deviene en un aumento del tipo de cambio real; en otras palabras, que los precios no varían al ritmo de la inflación, pero ¿qué ocurriría si los precios aumentan al ritmo de la inflación? Muchos autores latinoamericanos han escrito sobre las devaluaciones contractivas ocurridas en nuestras economías. Las cuales tienen diversos canales de acción. En primer lugar, una devaluación en una economía como la argentina, no suele promover el total las exportaciones (atento que casi el 65% de las mismas son de carácter primario), sino que afecta a los sectores más intensivos en mano de obra, como lo descrito en los párrafos anteriores; en consecuencia, el ajuste externo se da sobre la caída de las importaciones. En segundo término, el impacto de la devaluación sobre los precios domésticos suele provocar la caída del salario real, lo cual disminuye el consumo y provoca una caída en el nivel de actividad económica. Y, por último, en el contexto especifico actual, la devaluación traerá aparejada un empeoramiento de las cuentas públicas, toda vez que la devaluación traerá aparejada un aumento del gasto público en servicios (por el incremento del costo del gas importado), incremento que logrará ser parcialmente cubierto por el aumento de los tributos al comercio exterior en moneda local.

Esa variedad de canales de acción a través de los cuales las devaluaciones impactan en una economía como la argentina, dan como resultado una contracción económica en momentos de alzas del tipo de cambio, máxime en un contexto donde el pass-through alcanza un 80%. Por eso las devaluaciones del 2014, la de principios de 2016 y las acontecidas durante 2018 y 2019 tuvieron un impacto marcado en el ritmo inflacionario, desacelerando fuertemente la economía y empeorando las cuentas públicas.

Es en este contexto, donde reside la dificultad actual de la economía argentina, el contexto de importación de gas, producto de un nivel de precios relativos muy bajos y subsidio del costo por parte del estado nacional, genera un nivel de importaciones muy por encima del que debería ser con precios alineados. Ese nivel de importaciones, aun en un contexto de términos de intercambios elevados (por el precio de las commodities), no logra generar el superávit comercial necesario para anclar las expectativas cambiarias, lo cual da lugar a episodios de corrección cambiaria periódicos, que incrementan la volatilidad macroeconómica nominal de corto plazo. Anclar esas expectativas se vuelve entonces no solo necesario, sino imperioso.

En pocas palabras, los dólares que puede generar el sector agropecuario no son suficientes para poder suplir al sector energético (intensivo en el uso de divisas). Es entonces que se generan cuellos de botella para poder abastecer con la energía suficiente a la industria del país, y en consecuencia lograr el crecimiento que se necesita para poder así poner en funcionamiento el “engranaje” de una economía que necesita fuertemente hacerse de dólares genuinos. En este sentido, crecer no solo es necesario para lograr objetivos económicos y de bienestar, sino también es la herramienta que permitirá modificar el complejo escenario político que presenta el país, donde todas las negociaciones son equiparadas a un juego de suma cero, bloqueando acuerdos de cooperación y negociaciones a largo plazo. El crecimiento genuino, dejado atrás hace más de una década, es condición necesaria para el desarrollo sustentable del país.

Así presentado, Argentina aún está a tiempo de virar el timón y cambiar el rumbo hacia una senda de crecimiento sostenido, basándose en mejoras en las condiciones laborales, fomento a la educación y formación de la población. Solo es cuestión de no dilatar las decisiones importantes.

Conclusiones

En el largo plazo, una macroeconomía ordenada con reglas claras es condición necesaria para el desarrollo de Argentina; sin embargo, no es condición suficiente, dado que sin reformas sectoriales como las mencionadas anteriormente, la economía difícilmente logre ser competitiva, dinámica, y generadora de empleo de calidad.

Argentina posee una macroeconomía con desequilibrios persistentes, por lo cual, todas aquellas decisiones de política económica deben tener en cuenta las limitantes que estos ejercen sobre los grados de libertad de cualquier programa de estabilización. Como el fin de la política es proveer a los habitantes el mejor bienestar posible, en este caso será a través de un programa que permita el desarrollo tanto del sector privado como del sector externo y una mejora en términos de disciplina, del sector público.

Todos los actores sociales y políticos del país están de acuerdo con la afirmación que exportar más es una necesidad para el país; sin embargo, lograrlo presenta múltiples desafíos económicos, políticos y sociales.

En este sentido, entender cómo funcionan los sectores agroindustriales (principal generador de divisas) y el sector energético (el principal consumidor de divisas en la actualidad) es crucial para poder comenzar a desarrollar un sendero de crecimiento sostenido.

De cara a futuras investigaciones, quedan por analizar los posibles esquemas de implementación eficiente y equitativa de nuevos cuadros tarifarios, atento que los mismos tendrán múltiples impactos sobre la estructura productiva y la distribución del ingreso de los diferentes sectores sociales. Esas líneas futuras también deberían abordar el desarrollo de herramientas sectoriales que promuevan el sector agropecuario, alineando su desempeño real con el potencial, recuperando el terreno perdido en el ámbito internacional. Otra línea de investigación podría abordar el diseño e identificación de los canales de transmisión de los posibles planes de estabilización, los cuales no deben ordenar únicamente aspectos fiscales, sino también conciliar un nuevo esquema de cuentas públicas con una política monetaria y cambiaria consistente con la búsqueda de un ancla nominal que disminuya el ritmo inflacionario minimizando el impacto de esos ajustes sobre los aspectos sociales.