nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

Históricamente el sector primario ha sido considerado como uno de los más relevantes para la economía a nivel internacional y como uno de los de mayor contribución al bienestar social de los países (Del Moral y Murillo, 2015). Dentro del sector primario, la producción bovina se destaca como una de las actividades económicas más importantes al ser generadora de valor agregado, divisas, empleo y, además, por su aporte a garantizar la seguridad alimentaria de las naciones (Chauvet, 1997; Chauvet, 1999; Ríos y Castillo, 2015; Montaño et al., 2021).

En el caso de México, la producción de carne de res fresca representa el 27.99% de la producción de carne a nivel nacional con un total de 2,081,262 toneladas y el 17.70% del valor total de la producción ganadera en el país, con un monto de $145,026,448 (SIAP, 2020). No obstante, este subsector presentó una tasa media de crecimiento de 1.68% durante los años de 1980-2020, siendo inferior a la presentada por el sector ganadero en su conjunto para el mismo periodo, la cual fue de 2.09% (SIAP, 2020).

En este sentido, la producción de carne bovina tanto en México, como a nivel global, se enfrenta a diversas problemáticas como el impacto del cambio climático, el cual ha provocado una mayor dificultad del acceso al agua para abastecer las necesidades de esta actividad, una menor disponibilidad de los forrajes para la alimentación de los animales en la industria, la amenaza a la biodiversidad en los sistemas ganaderos, así como el aumento del número de nuevas enfermedades y plagas que afectan al ganado (Jiménez et al., 2015).

Otro desafío del subsector ganadero es el referente a la disminución de la demanda de ciertos productos de esta industria, como la carne de bovino, debido a cambios en el comportamiento alimenticio de la población, al relacionar el consumo de esta proteína con el riesgo de desarrollar ciertas enfermedades, promoviendo su sustitución por otros alimentos (Schnettler et al., 2008). Lo anterior ha repercutido en un decremento del consumo per cápita de la carne de res fresca en México en los últimos años (Montaño et al., 2021).

Asimismo, como la mayoría de los subsectores primarios en el país, la producción de carne de res fresca mexicana tiene como principal destino el mercado de Estados Unidos de América (E.U.A.), país con el cual se han celebrado diversos tratados comerciales y ofrece la ventaja de su cercanía geográfica (Magaña et al., 2020; Montaño et al., 2021). Lo señalado con antelación implica que tanto la evolución de la demanda de carne bovina por parte de E.U.A., como el desempeño de sus proveedores, tienen repercusiones directas en la dinámica del comercio internacional de esta actividad para México.

A pesar de la relevancia económica y de la problemática del subsector bovino a nivel nacional, pocos estudios han analizado la competitividad de la carne de res fresca mexicana en el mercado estadounidense (Ríos y Castillo, 2015) y su ventaja comparativa a nivel mundial (Del Moral y Murillo, 2015; Magaña et al., 2020; Montaño et al., 2021), los cuales han identificado una pérdida de participación de dicha actividad para el país durante las décadas de 1980-2016, por lo que se considera pertinente incrementar la evidencia empírica que contribuya a entender la evolución de esta industria, y sirva de base al sector público y a los propios productores ganaderos para la toma de decisiones, orientada a su fortalecimiento.

Lo anterior conlleva al planteamiento de algunas preguntas sobre dicha actividad y su desempeño internacional, como: ¿cuál es el nivel de competitividad de las exportaciones de carne de res fresca mexicana en el mercado estadounidense? y ¿cuál es el nivel de ventaja comparativa de las exportaciones de carne de res fresca mexicana? Derivado de ello, el objetivo de esta investigación es determinar el grado de competitividad en la exportación de la carne de res fresca mexicana al mercado estadounidense durante el periodo de 1967-2020.

Para lograr tal propósito, el presente documento se integró con los siguientes apartados: en primera instancia, se presenta el marco referencial de la ganadería mexicana y la revisión teórica sobre el comercio entre naciones; en una segunda sección se describe el método de estudio utilizado y su interpretación; en tercer lugar, se expone el análisis y la discusión de los resultados; finalmente se abordan las principales conclusiones, las limitaciones del estudio y las futuras líneas de investigación.

I. Antecedentes de la ganadería mexicana

El sector ganadero en México ha estado conectado al exterior desde principios del siglo XX, ya que antes de la Revolución Mexicana, existía una fuerte vinculación de ganaderos del sur de Arizona, Texas y Nuevo México, con sus homónimos del norte de Chihuahua, Sonora y Coahuila (Lopes, 2008; De los Reyes, 2018). Durante los periodos violentos de la Revolución, las exportaciones de ganado se intensificaron considerablemente como consecuencia del riesgo que tenían los ganaderos que producían del lado mexicano de perder sus animales, decidiendo así trasladarlos al país vecino.

Durante el periodo que comprendió de 1906 a 1923, la población de ganado vacuno disminuyó 42%, siendo la incertidumbre de los productores ganaderos la principal consecuencia de que estos decidieran en primera instancia, vender sus existencias de ganado, incluso sus propiedades como las haciendas, ranchos, etc. (Lopes, 2008; Womack, 2012). Esta situación evidentemente deterioró la estructura productiva de la ganadería, pues los avances en cuanto a técnicas de producción se perdieron y no lograron madurar. También la infraestructura física en cierta forma fue abandonada, en términos generales, ya sea por desuso o porque se destinó para fines diferentes para los que fue adquirida.

La recuperación del sector ganadero se dio casi diez años después de la culminación de la Revolución mexicana, debido a que el gobierno federal asumió el rol de restablecer la inercia de las diversas actividades productivas interrumpidas antes del inicio de dicho movimiento. En el caso del sector ganadero, existió una coordinación entre grupos de ganaderos norteamericanos y mexicanos para la compra de ganado en pie, cueros, etc., incluso participaron activamente en los procesos de repartición de tierras (Lopes, 2008).

A finales de la Revolución, las dos principales entidades federativas en producción de ganado vacuno eran Chihuahua y Sonora, mismas que se vieron considerablemente afectadas por los movimientos armados, y sus resultados reflejados en la reforma agraria de 1920. Sin embargo, Lopes (2008) afirma que dicha reforma afectó el sector ganadero de ambas entidades, agudizándose más en Chihuahua. Mientras en Sonora el reparto de tierras fue realizado de una manera limitada, las actividades agrícolas congeniaron con las pecuarias. Por su parte, en Chihuahua la repartición de tierras fue masiva, otorgando grandes extensiones de esta a los campesinos dedicados a la actividad agrícola.

La segunda mitad del siglo XX se caracterizó en México, entre otros aspectos, por el crecimiento de la población urbana del país. En la Gráfica 1 se observa que, mientras en 1966 la distribución porcentual de la población era 45% rural y 55% urbana, para 2021 esta relación era de 19% y 81% respectivamente (Banco Mundial, 2021). Las migraciones del ámbito rural al urbano provocaron que el campo mexicano pasara por un proceso de despoblamiento. Además, el crecimiento de la población también provocó que algunas localidades rurales se convirtieran en áreas urbanizadas con el paso del tiempo, de tal forma que para finales de los años ochenta, la distribución porcentual que guardaba la población rural y urbana se había invertido.

Fuente: Elaboración propia con datos del Banco Mundial, 2021.

Gráfica 1 Porcentaje de población rural y urbana, 1967-2021

En cuanto a la estructura productiva del ganado vacuno en México, la Gráfica 2 permite observar las entidades con mayor participación en la actividad ganadera en la última década. Cabe destacarse que, para el año 2021, Veracruz concentró las mayores existencias de ganado bovino del país con 4,485,372 cabezas, seguido de Jalisco con 3,039,756, Chiapas con 2,595,482 y Chihuahua con 2,233,035 (SIAP, 2021).

Fuente: Elaboración propia con datos de SIAP, 2012, 2015, 2018, 2021.

Gráfica 2 Existencias de ganado bovino por entidad federativa, 2012 - 2021

Como puede notarse, una entidad del sureste (Veracruz) y otra del centro-occidente (Jalisco) son en las que mayores existencias de ganado se registran; sin embargo, al reflejarse las unidades económicas dedicadas a la exportación de ganado bovino y sus productos, la distribución espacial cambia tal como lo muestra el Mapa 1. Al respecto, se observa que Chihuahua, Coahuila y Sonora concentran la mayor proporción de unidades económicas dedicadas a la exportación de ganado bovino y sus productos. En general, con excepción de Baja California, las entidades de la frontera norte tienen una fuerte participación con sus unidades económicas de exportación, en consideración a que, como se mencionó en un principio, el incremento de las exportaciones estuvo dirigido hacia E.U.A.

Fuente: Elaboración propia con datos de INEGI, 2009.

Mapa 1 Porcentaje de unidades económicas dedicadas a la exportación de ganado bovino y sus productos

En este caso no figuran las entidades que concentran la mayor proporción de ganado bovino del país, tales como Veracruz, Jalisco y Chiapas. Esta situación se explica porque los animales están naciendo y parcialmente criándose en estos estados para posteriormente transportarlos a las entidades del norte para ser engordados y procesados para la exportación. El resto de las existencias de los estados del sur y del centro se dedican al abastecimiento del mercado interno, mientras las del norte sólo a la exportación.

Por otro lado, para el año 2020 el 61.51% de la producción mundial de carne de bovino estaba concentrada en diez países, siendo estos EUA, Brasil, China, Argentina, Australia, México, Rusia, Francia, Canadá y Pakistán (ver Gráfica 3). Al respecto, E.U.A. se posicionó como el principal productor de carne de res fresca a nivel internacional con el 18.20% de la producción global, mientras que México se ubicó como el sexto productor con un 3.07% de la producción total de este producto agropecuario (FAO, 2020).

Fuente: Elaboración propia con datos de FAO, 2020.

Gráfica 3 Producción mundial de carne de res, 1967-2020

Lo anterior brinda una idea sobre el liderazgo mundial en cuanto a producción de carne de res fresca, que si bien le corresponde a E.U.A., también es notoria la diversidad de países que tienen una participación relevante en esta actividad económica. Entre los primeros diez productores se encuentran tres países latinoamericanos, dos norteamericanos, tres asiáticos, un europeo y uno de Oceanía. Los países líderes en producción de carne de res fresca se caracterizan por ser extensos territorialmente hablando, a excepción de Francia y Pakistán.

Otro aspecto por considerar es el consumo per cápita, que determina en buena medida los flujos de este producto, como consecuencia de no poder satisfacer la demanda mediante la producción nacional, es necesario recurrir al mercado externo para cubrir la cantidad demandada. La Gráfica 4 muestra el consumo per cápita medido en kilogramos al año. El país líder en este rubro es Argentina, con un consumo por habitante de 36.8 kg para el año 2021, seguido de E.U.A. y Brasil con 26.0 kg y 24.6 kg respectivamente, mientras que México se posicionó en el décimo octavo lugar con un consumo per cápita de 8.9 kg (OCDE, 2021).

Fuente: Elaboración propia con datos de OCDE, 2021.

Gráfica 4 Consumo per cápita de carne de res (kg/año), 1990-2021

Es de llamar la atención que los tres países que más carne per cápita consumen son americanos y que, mientras, E.U.A. es considerada una nación de ingresos altos, Argentina y Brasil se consideran de ingresos medios. Asimismo, se destaca que E.U.A., Brasil, Argentina, Canadá y Australia, además de pertenecer al grupo de mayores consumidores de carne de res fresca per cápita, también forman parte del grupo de principales productores.

Por otro lado, Israel, Chile, Kazajstán, Suiza y Noruega, no se caracterizan por la alta producción de carne de res fresca, por lo que quedan dependientes del mercado externo. El caso contrario a lo anterior, en donde queda manifiesto que la cultura importa, China figura entre los tres principales productores de carne de res fresca a nivel mundial; sin embargo, su consumo per cápita es de 4.2 kg de carne al año.

Finalmente, se precisa que, los países de ingresos altos como E.U.A. y Canadá, muestran una tendencia decreciente en su consumo per cápita, situación explicada por la diversidad de productos a los que tienen acceso y también por las tendencias modernas hacia evitar productos de origen animal. Esta situación también es notoria en la Unión Europea. En México, por otro lado, la tendencia ha sido creciente, mientras el consumo per cápita en 1990 era de 7.4 kg al año, para el año 2020 fue de 9.0 kg (OCDE, 2021).

II. Comercio internacional y competitividad

A través de los años los países han orientado sus esfuerzos hacia el desarrollo de vínculos comerciales con otras naciones con el objetivo de incrementar sus exportaciones, abastecer sus mercados locales, y mejorar su crecimiento económico (Vargas et al., 2020; Gómez y Jaime, 2020). Al respecto, México se ha dirigido por el comercio internacional como un eje rector de la actividad económica, ejemplo de ello fue la adhesión al Acuerdo General de Aranceles y Comercio (GATT por sus siglas en inglés) en 1986; y la entrada en vigencia del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 (Aboites, 2008).

Después de la firma del TLCAN fue abierta una amplia gama de posibilidades para que los productos mexicanos compitieran en el mercado internacional, siendo E.U.A. un mercado sumamente atractivo tanto por su tamaño, su cercanía geográfica, así como por su poder adquisitivo (Montaño et al., 2021). No obstante, la rivalidad entre proveedores por participar en el mercado estadounidense es rigurosa, y el caso de los productos agropecuarios no es la excepción (Ríos y Castillo, 2015; Del Moral y Murillo, 2015).

En este sentido, para discutir el concepto de competitividad entre países, es necesario remitirse a las teorías que explican el comercio internacional, mismas que tienen sus orígenes en las obras realizadas por Adam Smith (1794), quien desarrolló la teoría de la ventaja absoluta que después inspiraría a David Ricardo (1821) a elaborar la teoría de la ventaja comparativa, ambas tuvieron como fin explicar la relación exportación-importación entre dos naciones que desean intercambiar mercancías.

La ventaja absoluta de Smith hizo hincapié en los costos de cada país, de tal forma que, cada nación debería buscar su especialización en los bienes en los que poseía ventaja absoluta de costos (Torres et al., 2015). Por su parte, la ventaja comparativa hizo enfoque en los precios relativos; es decir, en el costo de oportunidad, por lo que estableció que un país debía especializarse y exportar los bienes en los cuales tiene una mayor ventaja absoluta, mientras que el otro debía realizar comercio con aquellos productos en los que posee menor desventaja (Dev, 2015; Siddiqui, 2018; Santacreu y Zhu, 2018).

Más tarde se desarrolló un modelo en el que las diferencias de recursos son la única fuente del comercio (Krugman, Obstfeld y Melitz, 2012), el cual actualmente se conoce en la literatura como Heckscher-Ohlin, del que incluso se derivó un teorema el cual dice que “un país exporta aquellos bienes producidos con cantidades relativamente grandes del factor relativamente abundante del país” (Jones, 1957, pág. 1).

En la literatura económica, factores como la riqueza de recursos naturales, la rápida adopción tecnológica, las capacidades humanas, el tamaño de los mercados, el ciclo de vida de los productos, la innovación del país, la aptitud climática, el asesoramiento técnico a los productores o ganaderos, así como la distancia geográfica en relación con el mercado de destino de las mercancías, son reconocidos como fuentes de ventajas comparativas que mejoran el posicionamiento competitivo del comercio llevado a cabo por un país (Dev, 2015; Bonales et al., 2016; Santacreu y Zhu, 2018; Cerquera et al., 2020).

Por su parte, la estadística referente a los intercambios comerciales entre naciones ha sido utilizada como la principal fuente para analizar su competitividad en la producción de distintos bienes y servicios, así como sus respectivas ventajas o desventajas (Cerquera et al., 2020; Ramírez et al., 2020). Cabe mencionar que, el término competitividad posee múltiples acepciones dependiendo el área en el que se aplique; en el ámbito económico, por ejemplo, es utilizada para comprender la dinámica de variables como el comercio, el empleo, los salarios y la producción, por mencionar algunas (Del Moral y Murillo, 2015).

Para Porter (1991) este concepto representa la capacidad de las empresas para mantener y ampliar su participación en los mercados nacionales y extranjeros, y debe dirigirse por el lado de los costos, la diferenciación y la especialización. Por su parte, Krugman (1997) sugiere revisar las tasas de productividad, pues la competencia en costos deja en un escenario menos favorable al país de menores ingresos, por lo que al referirse únicamente a los costos de producción para determinar qué tan competitivo es un país en el contexto internacional se alude a la ventaja absoluta y no a una ventaja comparativa.

De acuerdo con Magaña et al., (2020), desde el punto de vista macroeconómico, la competitividad implica la capacidad de un sector para hacer frente a la competencia mundial, lo que incluye que pueda vender en los mercados extranjeros, que posea la eficiencia para lograr y sostener niveles crecientes de ganancias, y que minimice el efecto de las importaciones. Conforme a la idea anterior, la competitividad de los sectores contribuye a explicar los cambios de los patrones de comercio de las economías exportadoras e importadoras (Soto, 2018; Gómez y Jaime, 2020).

De esta forma, en las últimas décadas, la competitividad de los países ha sido vinculada con su capacidad para incorporarse exitosamente en el mercado internacional, y a su aptitud para lograr una producción de un bien o servicio superior a la media producida por el resto de las naciones (Ramírez et al., 2020). Para efectos del presente trabajo, se entenderá por competitividad a la capacidad de un país para ganar participación de mercado en las exportaciones de carne de res fresca hacia E.U.A. medida en toneladas.

III. Método

Para determinar el grado de competitividad en la exportación de la carne de res fresca mexicana al mercado estadounidense, se utilizó la técnica estadística conocida como Constant Market Share (CMS), usada inicialmente por Tyszynski (1951) para medir la competitividad de las exportaciones de diversos países. La idea central de este método es descomponer el cambio en la participación de mercado en varias partes, que permiten medir diversos efectos de las exportaciones.

Primero se define la participación de las exportaciones (s) de un país i en el país de interés en un momento en el tiempo.

En este caso,

Por otro lado, la cantidad total de exportaciones al país de interés de los países competidores; es decir, en donde se excluyen las exportaciones de México, en un determinado punto del tiempo se expresa de la siguiente manera:

Con lo anterior, la expresión del CMS clásica puede expresarse como sigue1.

La ecuación tres representa la descomposición del incremento de las exportaciones en tres componentes. El primer término del lado derecho recibe el nombre de efecto estructural, este indica las exportaciones que se esperarían en el país i para el año t si se mantuviera la misma estructura de las exportaciones iniciales. El segundo término, es conocido como el efecto competitividad o residual y en este caso conviene centrarse en el signo, debido a que en caso de que sea positivo, implica que el país i ganó participación en el mercado debido a su competitividad relativa. En caso de obtener un signo negativo, se puede decir que el país i perdió competitividad de exportación. El tercer elemento del lado derecho de la ecuación (3) es conocido como efecto interacción o efecto de segundo orden. Este efecto mide la influencia de la interacción entre cambios en la participación de mercado y los cambios en la demanda.

Del CMS clásico, puede derivarse una descomposición adicional con el fin de conocer el papel del país en el mercado mundial, así como el de los competidores en este mismo mercado. Lo primero es que se toman en cuenta a los países que compiten entre sí en el país de referencia, que en este caso es E.U.A., para ello es necesario precisar las siguientes igualdades.

en donde el superíndice w se refiere al mundo, lo cual implica que s y Q son la participación de las exportaciones al mundo del país i en el tiempo t y las exportaciones al mundo de los países competidores. Por lo tanto, el CMS modificado puede reescribirse como sigue:

En la expresión (5) se descompone el cambio en las exportaciones en seis elementos. El primero de estos, comenzando de izquierda a derecha es el efecto crecimiento, mismo que mide el efecto de la demanda mundial por los productos del país i, incluso puede considerarse como una ponderación de ajuste de dicho país a las exigencias del mercado mundial.

El siguiente es el efecto mercado y determina el excedente de exportaciones esperadas sosteniendo la cuota en el mercado de referencia, que es el estadounidense. Mientras más grande sea la diferencia; es decir, mientras más grande sea el número de este efecto, indica que es un país que reacciona rápidamente a la demanda externa.

Después sigue el efecto residual puro que evalúa el cambio hipotético de las exportaciones atribuible a una mayor competitividad del país en general.

El próximo elemento de la ecuación es el efecto residual estructural estático mediante el cual se determinan los cambios que hipotéticamente se tendrían en las exportaciones totales, debido a la competitividad en el mercado estadounidense.

El efecto de segundo orden puro es el elemento que le sigue y este determina la interacción entre los cambios de las exportaciones del país en el mercado estadounidense y los cambios en el nivel de la demanda mundial. En este efecto cabe centrarse en el signo, debido a que un signo negativo implica que el país no incrementó su participación de mercado en E.U.A. al aumentar la demanda mundial.

Finalmente se tiene el efecto residual estructural dinámico, el cual explica las interacciones del mercado de interés con los cambios en la estructura de la demanda mundial del producto bajo análisis. Al igual que el anterior, es un efecto en el que conviene enfocarse en el signo, por un lado, si este es positivo, implica que la demanda mundial está creciendo más rápido para aquellos países cuya participación en el mercado estadounidense está creciendo.

Además del análisis mediante el CMS, se usa la Ventaja Comparativa Revelada (VCR) desarrollada por Vollrath (1991), quien modifica la VCR planteada por Balassa (1965), mediante la cual puede medirse fácilmente la ventaja comparativa mundial de un bien respecto al resto de bienes y de países. La VCR tiene la siguiente forma:

En donde X son las exportaciones de carne de res fresca (m), mientras (n) se refiere a todos los bienes agropecuarios. Los superíndices i y w se refieren a México y el resto del mundo respectivamente. La interpretación de la VCR tiene que ver con su magnitud; por ejemplo, un índice mayor que cero y menor que uno es indicativo de ventaja comparativa, mientras un indicador por encima de uno es sinónimo de una ventaja competitiva mundial.

La preparación de los datos consistió en descargar la información de las importaciones de carne de res fresca de E.U.A. durante el periodo de 1967-2020, información proporcionada anualmente por el Departamento de Agricultura de dicho país (USDA por sus siglas en inglés) en toneladas. Del análisis quedó excluida la carne de res congelada o procesada. A pesar de existir información hasta 2021, se tomó en cuenta hasta 2020 porque la información de las exportaciones mundiales de carne de res fresca en la página de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) estuvo disponible hasta el año en mención. Asimismo, se consideró las toneladas como unidad de medida para las exportaciones y así evitar riesgos en cuanto a transformar los precios reales y algunos otros indicadores que deben considerarse cuando se trabaja con una variable monetaria.

IV. Análisis de resultados

Como primera fuente de información se seleccionaron los países de interés, pues no todos son necesarios para el análisis, sino los que representan una competencia en el mercado de la carne de res fresca; es decir, los que mayores tasas de participación tienen. El primer resultado es que E.U.A. diversifica su proveeduría de carne de res fresca por los numerosos proveedores que tiene. Si bien Canadá representaba para el año 2020 alrededor de 25% de las importaciones de carne de E.U.A., el 75% se reparte entre otros nueve países.

Como se puede observar en la Gráfica 5, con las participaciones de mercado de cada país en el mercado de carne de res fresca estadounidense, Australia presentó una tendencia decreciente durante el periodo de estudio, mientras que Nueva Zelanda mantuvo una tendencia constante durante el mismo. Por otro lado, Canadá se convirtió en el principal exportador de este mercado, pues pasó de representar un 2.31% en 1967, al 25.47% en 2020.

Fuente: Elaboración propia con datos de USDA, 2022.

Gráfica 5 Participación porcentual de las exportaciones de carne de res fresca a E.U.A., 1967-2020

En lo que respecta a México, en el año inicial tenía una participación cercana a 4.05% y para 2020 se incrementó a 21.86%, posicionándose como el segundo principal exportador de carne de res fresca a E.U.A. Para el periodo de 1980 a 1995, la participación mexicana en el mercado estadounidense fue de cero, cabe destacar que, en estos años la ganadería bovina de carne en México presentó una crisis aguda, caracterizada por una problemática relacionada con una disminución de la demanda, el aumento de las tasas de interés de los créditos para el sector agropecuario, altos niveles de inflación, además de un aumento de los costos de los insumos para la alimentación del ganado bovino, aspectos que incidieron en un decremento del comercio internacional de esta actividad económica (Chauvet, 1999).

Durante los años de 1996 a 2009 también se observó una proporción relativamente baja de exportaciones mexicanas; sin embargo, se incrementó significativamente a partir de 2010, estos resultados coinciden con una mayor apertura comercial de México a partir de la entrada en vigor del TLCAN, estrategia con la cual se impulsó el comercio internacional de los bienes nacionales hacia los mercados de Canadá y, sobre todo, de E.U.A., y que para el caso de los productos agropecuarios no ha sido la excepción (Soto, 2018; Montaño et al., 2021).

Por otro lado, puede notarse que, si Canadá y México fueron los principales ganadores de mercado en E.U.A., Australia fue el gran perdedor, debido a que pasó de representar en 1967 el 36.95% de las exportaciones hacia E.U.A a 19.36% en 2020. Por su parte, Uruguay tuvo un lapso entre los años de 2003 y 2007 en los cuales participó de manera importante en el mercado de carne de res fresca estadounidense, llegando a cubrir cuotas hasta de 15%, pero después del 2008 su porcentaje de participación disminuyó hasta niveles de 2% y 4%.

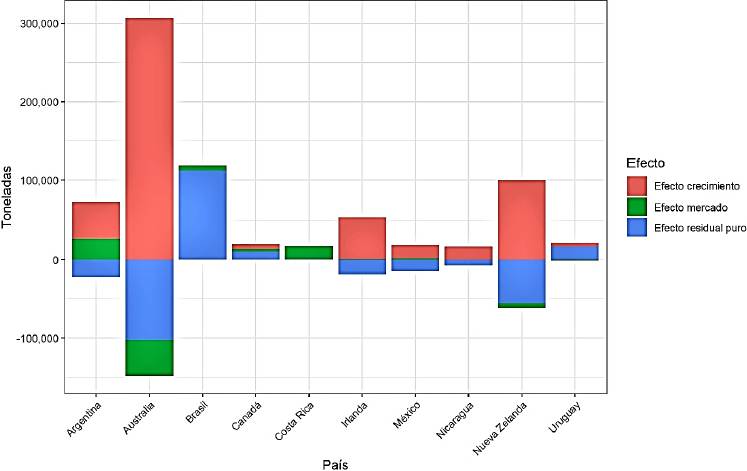

Al estimar los diferentes componentes el CMS, presentados en la Gráfica 6, se pudo constatar lo explicado previamente. El efecto estructural, por ejemplo, en el caso de Canadá y México son notables, pues sus exportaciones excedieron las esperadas con su estructura inicial de mercado. Por su parte, Australia y Argentina presentaron las mayores pérdidas debido a que se esperaba que fueran el primer y tercer lugar en las exportaciones de carne de res fresca hacia E.U.A. para el 2020; no obstante, se ubicaron en la cuarta y octava posición respectivamente del grupo de los diez principales proveedores de dicho producto.

Fuente: Elaboración propia con datos de USDA, 2022.

Gráfica 6 Carne de res fresca en el mercado norteamericano, tres primeros efectos del CMS, 1967-2020

En cuanto al efecto competitividad, se precisa que Australia, Argentina, Irlanda, Costa Rica y Nueva Zelanda perdieron participación en el mercado de carne de res fresca estadounidense, mientras que Canadá y México fueron los más competitivos, seguidos de Brasil y Uruguay, en ese orden. El caso de Australia es relevante para el presente estudio, ya que este país reporta efecto estructural positivo y efectos competitividad e interacción negativos. Esto quiere decir que, si Australia hubiera mantenido su participación de mercado inicial, tendría las exportaciones del nivel del efecto estructural; no obstante, el efecto interacción y el de competitividad indican que, dada la competencia de otros países, Australia perdió cuota de mercado de la carne de res fresca en el mercado estadounidense. Para el efecto interacción, los resultados son similares al caso competitivo, en donde Canadá y México vuelven a figurar como los que mejor pudieron adaptar su oferta a la demanda estadounidense, mientras que los resultados para Australia y Argentina reflejan que estos países no fueron capaces de responder efectivamente con su oferta de carne de res fresca a la demanda estadounidense de este producto.

Ahora bien, al calcular la segunda composición en donde son evaluados seis diferentes efectos, los resultados muestran que, en relación con su crecimiento, los mejores ajustes se llevaron a cabo en países como Canadá y Uruguay, pues en estos, las cantidades esperadas son relativamente bajas (ver Gráfica 7). Para el efecto mercado, las cantidades deben ser relativamente grandes y positivas, debido a que en este se mide la capacidad de influencia del mercado exportador en el mercado estadounidense. En este sentido, las cifras más considerables fueron las obtenidas para Argentina y Costa Rica.

Fuente: Elaboración propia con datos de USDA, 2022.

Gráfica 7 Primeros tres efectos de segundo orden (CMS), 1967-2020

Por lo que respecta al efecto residual puro, mide el cambio en la participación de mercado, considerando la estructura inicial de las exportaciones, lo que implica que se debe puramente a la competitividad. Por esta razón, Canadá, Uruguay, Brasil y Costa Rica reportan signos positivos en este efecto. El resultado obtenido para México se relaciona con el hecho de cubrir inicialmente cierta cuota de mercado en 1967, para después pasar a no cubrir nada durante el periodo de crisis para la ganadería bovina de carne mexicana comprendido entre los años de 1982 y 1996 (Chauvet, 1999), y finalmente repuntar a partir de 1994, derivado del incremento de las exportaciones de la actividad ganadera como efecto de una mayor apertura comercial del país (Montaño et al., 2020), tendencia que persiste hasta el 2020. Sin embargo, Canadá, Uruguay, Brasil y Costa Rica parten de participaciones considerablemente bajas y ganan proporción de mercado, gracias a su competitividad de forma ininterrumpida.

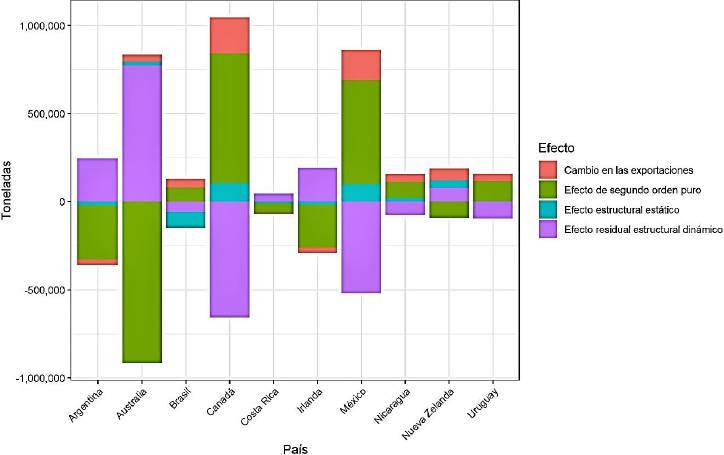

Los otros tres efectos son mostrados en la Gráfica 8. Iniciando con el efecto estructural estático, en el que es evaluado el desempeño exportador de los países, considerando los cambios en las exportaciones a E.U.A., se tiene que Canadá, México, Nueva Zelanda, Australia, Nicaragua y Uruguay sostienen indicadores positivos, lo que implica que no solo incrementaron sus exportaciones a E.U.A., sino que su desempeño exportador mejoró a nivel mundial. Este resultado explica el comportamiento de Australia, la cual, si bien perdió participación en el mercado estadounidense, el efecto estructural estático sugiere que diversificó sus clientes de carne de res fresca. Para el caso de los otros países con signo positivo, no podría deducirse algo semejante, debido a que sus cuotas de mercado se incrementaron, lo que está ligado a su desempeño exportador y como ya se dijo, a su competitividad.

Fuente: Elaboración propia con datos de USDA, 2022.

Gráfica 8 Últimos tres efectos de segundo orden del CMS y el cambio en las exportaciones, 1967-2020

El efecto de segundo orden puro considera la estructura exportadora mundial y es un indicativo de países que pierden o ganan mercado estadounidense de los mismos que se están comparando. Es decir, los países que tienen un efecto negativo, como Australia, Argentina, Costa Rica e Irlanda, son países que perdieron participación de mercado estadounidense debido a países como Canadá, México, Nueva Zelanda, Brasil, Nicaragua y Uruguay.

En el efecto residual estructural dinámico conviene enfocarse en su signo, si es positivo indica que los países están adaptándose a la demanda mundial de carne de res fresca, no así los países con signo negativo, en los cuales sus exportaciones han crecido, pero esto se da debido al incremento en la demanda del mercado estadounidense. En la última columna puede observarse el cambio en las exportaciones, en donde algunos resultados han sido previamente contrastados a lo largo de la presentación de los diferentes efectos del CMS.

Los resultados del CSM para los años de 1967-2020 son consistentes con el trabajo de Ríos y Castillo (2015) llevado a cabo para el periodo de 1994-2012, en lo referente a que Australia y Argentina son los proveedores que mayor pérdida de participación han tenido en el mercado estadounidense, derivado del efecto de competitividad de México y Canadá. De igual forma, similar a lo observado por los autores en mención, se observó que México ha tenido la capacidad de responder a la demanda estadounidense referente a la carne de res fresca, por lo que ha incrementado su participación en el mercado de E.U.A. en las últimas décadas.

Adicionalmente, en el presente estudio se identificó que Canadá con el transcurso de los años se ha convertido en el proveedor más importante para el mercado estadounidense de este bien agropecuario. Cabe destacar que, Canadá y México, los países más beneficiados en cuanto a la participación del mercado de carne fresca de res, son los socios comerciales de E.U.A en el TLCAN, lo que sugiere que dicho tratado se ha traducido en un mayor intercambio del comercio internacional de la actividad ganadera entre estas naciones.

Por otro lado, la Gráfica 9 muestra las VCR de México y Canadá con dos escenarios que contrastan. Previo a la entrada en vigor del TLCAN en 1994, México mostró variaciones significativas en sus índices, durante los años de 1967-1978 el país presentó su mejor desempeño teniendo en la mayoría de los casos valores superiores a dos, indicando una ventaja comparativa en el mercado mundial de carne de res fresca. Aunque en dicho periodo Canadá presentó una Tasa Media de Crecimiento Anual (TMCA) de las exportaciones de carne bovina de 8.35%, superior a la presentada por México de 3.43%. La participación de este producto en las exportaciones agropecuarias canadienses fue menor que en el caso de las exportaciones agropecuarias mexicanas, lo que contribuyó a que México lograra un mejor posicionamiento competitivo respecto a Canadá durante los años señalados.

Fuente: Elaboración propia con datos de FAOSTAT, 2020.

Gráfica 9 Ventaja Comparativa Revelada, 1967-2020

Para los años de 1979-1993 las VCR de México disminuyeron considerablemente, presentando valores entre 0.04 y 0.9 denotando una pérdida de competitividad en el mercado mundial de carne de res fresca. Lo anterior derivado de un decremento de las exportaciones de este producto al presentarse una TMCA de -13.12% en el periodo, lo que también implicó una menor participación de este bien en las exportaciones agropecuarias mexicanas (FAO, 2020). En dichos años las VCR para Canadá lograron valores entre 0.3 y 0.7, debido a que en este país las exportaciones de carne de res fresca crecieron a un ritmo promedio anual de 8.56%, lo que le permitió tener una ventaja comparativa superior a la mexicana en el periodo.

Para el periodo de 1994 y 2009 se presentaron las VCR más bajos para México con valores que oscilaron entre 0.1 y 0.3. Si bien, a partir de la entrada en vigor del TLCAN, las exportaciones de carne de res fresca mexicana crecieron a un ritmo de 18.9% anual, pasando de 1,570 toneladas en 1994 a 21,139 toneladas en 2009 (FAO, 2020), la participación de este producto en las exportaciones agropecuarias mexicanas (las cuales también se incrementaron a partir de la liberación comercial) fue inferior en comparación a la presentada a nivel mundial. Lo anterior se tradujo en una reducción de la ventaja comparativa de México en el mercado de carne bovina, siendo también superado en este lapso por Canadá.

Para los años de 2010 a 2020 las VCR de México presentaron un repunte, obteniendo valores entre 0.8 y 1.7. En este periodo las exportaciones de carne de res fresca mexicana presentaron una TMCA de 12.3%, logrando una mayor participación dentro de las exportaciones agropecuarios mexicanas, lo que permitió al país recuperar una proporción de su ventaja comparativa en el mercado mundial de este producto. Por su parte, las VCR de Canadá disminuyeron producto de un menor ritmo de crecimiento de sus exportaciones de carne de res fresca (0.38%) en comparación al de sus exportaciones agropecuarias (3.51%), lo que contribuyó a que México recuperará su ventaja comparativa respecto a este país.

Los resultados de la VCR de las exportaciones para la carne de res fresca de México son similares a los obtenidos por Ríos y Castillo (2015), Carrera y Bustamante (2013), Montaño et al., (2017), quienes identificaron que durante los años de 1980 a 2009 el país disminuyó su ventaja comparativa en el mercado mundial de este producto. Esta situación también coincide con el trabajo de Chauvet (1999), quien describió a la década de los ochenta y principios de los noventa como un periodo de crisis para la ganadería bovina de carne en México, destacando la disminución del comercio internacional de esta industria.

Finalmente, a diferencia de las investigaciones mencionadas en las cuales, por el tiempo que analizaron, no se observó los efectos positivos del TLCAN, en el presente estudio se identificó que a partir de la entrada en vigor de este tratado se impulsó el ritmo de crecimiento de las exportaciones de la carne de res fresca mexicana. Lo anterior, permitió que en un plazo de 16 años después de la entrada del TLCAN se recuperara una proporción de la competitividad de las exportaciones de este bien. Sin embargo, aún no se alcanzan los niveles de competitividad presentados a finales de la década de los sesenta y durante la década de los setenta.

Conclusiones

En relación con ¿cuál es el nivel de competitividad de las exportaciones de carne de res fresca mexicana en el mercado estadounidense?, se concluye que México, después de Canadá, fue el país con mayor crecimiento en el mercado de res estadounidense durante el periodo de 1967-2020. El crecimiento de la competitividad de las exportaciones de carne de res fresca mexicana y canadiense hacia E.U.A. coincide con la entrada en vigor del TLCAN en 1994, año a partir del cual se identificó un incremento considerable de las exportaciones de dicho producto para ambos países hacia el mercado estadounidense.

Para México, en particular, se identificó que además de ser capaz de incrementar las exportaciones de carne de res fresca a nivel mundial, también pudo responder efectivamente a la demanda de E.U.A. para no perder su competitividad como proveedor de este último. De igual forma, se establece que el país aprovechó la pérdida de participación de otros proveedores para mejorar su competitividad referente a las exportaciones de carne de res fresca al mercado estadounidense, superando así a países como Australia y Nueva Zelanda, los cuales en años anteriores tenían una mayor participación en dicho mercado.

Si bien, el crecimiento de las exportaciones de carne de mexicana ha sido impulsado fuertemente por el incremento de la demanda del mercado estadounidense, esto también implica que el desempeño de este subsector a nivel nacional dependa en gran medida del consumo agropecuario de E.U.A. En este sentido, se destaca la importancia de lograr una mayor diversificación de los mercados para las exportaciones de la carne bovina mexicana, con el fin de que los flujos comerciales internacionales de esta actividad económica no se vean afectados en gran manera si la demanda de E.U.A. disminuye en algún periodo.

Por su parte, en lo referente a ¿cuál es el nivel de ventaja comparativa de las exportaciones de carne de res fresca mexicana?, los resultados de VCR permiten concluir que México posee ventajas comparativas en cuanto a las exportaciones de carne de res fresca, por lo que se le puede considerar como exportador neto de este producto. Los hallazgos sugieren que, el país ha aprovechado sus pactos comerciales y de cercanía con el mercado de carne de res fresca estadounidense, su consumidor más importante, para fortalecer su competitividad en esta actividad. Sin embargo, aunque los niveles de esa ventaja se incrementaron considerablemente a partir de 2010 manteniendo la misma tendencia hasta 2020, dichos niveles aún son muy inferiores a los obtenidos por el país en los años sesenta y setenta.

México tiene las condiciones necesarias para mantener o incrementar su participación en el mercado de carne de res fresca estadounidense. Los avances tecnológicos, tanto en procesos productivos como en transporte, acortan las distancias, por eso la ubicación geográfica del país es una ventaja, la cual es diluida por los amplios volúmenes de producción y exportación de países como Australia o Nueva Zelanda; por ende, es necesario revisar cuidadosamente las tasas de productividad en las actividades relacionadas con la producción de carne de res fresca, así será posible mejorar las cuotas de mercado ganadas ante estas naciones en los últimos años.

Lo anterior implica, desde el punto de vista del productor, trabajar en el desarrollo y calidad de los animales, evitando contagios que mermen la producción, así como prácticas que garanticen la calidad de los productos obtenidos del ganado. Asimismo, las relaciones comerciales entre los productores con los distribuidores estadounidenses son un eslabón fundamental en el proceso de exportación de productos, por lo que debe ser una actividad en la que debe trabajarse para lograr la eficiencia relativa. Esto puede lograrse con la mejora en la información sobre productores ganaderos y en los tiempos de traslado, así como con certificaciones internacionales de la calidad de productos.

Para efectos de política pública, es necesario facilitar los flujos de transporte a través de infraestructura carretera capaz de absorber una mayor cantidad de autotransportes, es conocido que el ganado recorre el país de sur a norte, desde Veracruz y Chiapas hasta Sonora y Chihuahua principalmente. En consecuencia, debe evaluarse la posibilidad de elegir puntos estratégicos para la conservación y control del ganado bovino como medida de inocuidad alimentaria. Además, de reiterar la importancia de promover una mayor diversificación de los mercados para las exportaciones de la carne bovina mexicana.

Se debe precisar que, esta investigación se limitó al análisis de las exportaciones y producción de carne de res fresca, considerando las toneladas como unidad de medida, con el propósito de evitar riesgos en cuanto a transformar los precios reales y algunos otros indicadores que deben considerarse cuando se trabaja con una variable monetaria. De igual forma, el periodo analizado fue de 1967 a 2020, debido a que en el momento en que se consultó las fuentes de información se presentaron datos de la producción de carne de res fresca hasta ese último año, motivo por el cual no se contemplaron años más recientes.

Por último, considerando la contribución significativa del sector ganadero a la economía de México, como es el caso de la producción y exportación de carne de res, se resalta la importancia de seguir elaborando investigaciones como la presente, que contribuyan a entender la dinámica de esta actividad económica. En este sentido, a partir de los resultados del presente documento y considerando el contexto ambiental actual, se establecen como posibles futuras líneas de investigación el efecto del cambio climático en el rendimiento de las exportaciones del sector ganadero de México, así como el estudio de los mercados con potencial para promover las exportaciones de carne de res fresca mexicana.