nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la presente investigación se tiene como objetivo determinar si el uso de modelos de cambio de régimen o de máquinas de soporte vectorial permiten encontrar patrones de recurrencia, que logren identificar los momentos de vulnerabilidad cambiaria en México en el periodo de 1996 a 2022, puesto que las reformas estructurales emprendidas a mediados de la década de los ochenta en la mayoría de las economías de América Latina tuvo como premisa la liberación del sector financiero y comercial, con lo que se buscaba una mayor competitividad de estos sectores. Sin embargo, los resultados obtenidos, como lo enfatiza Soto (2013: 69) “fueron la gran dependencia externa, monedas sobre apreciadas y crisis con grandes repercusiones sociales”. Esto puso en manifiesto la vulnerabilidad del sistema financiero al no ser apto para asimilar los flujos de capital (McKinnon y Pill, 1996).

Flood y Marion (1999: 2) mencionan que la mayoría de las crisis cambiarias que ocurrieron en la década de los noventa fueron precedidas por ataques especulativos, ya que la inestabilidad financiera y la imprevisibilidad de estos eventos aumentan durante una crisis, debido a la mayor integración de los mercados de capitales; entonces surgió la interrogante si es posible dilucidar eventos fundamentalmente impredecibles con señales de alerta temprana.

Si bien gran parte de la literatura sobre las crisis financieras de las décadas de los 70 y 80, respaldan las explicaciones ofrecidas por los modelos de primera generación y segunda generación (Krugman, 1979 ; Krasker, 1980; Flood y Garber, 1984, Eichengreen et al., 1995; Eichengreen, 2000; Flood et al., 1996; Obstfeld, 2000), con los eventos suscitados en los 90´s dejaron de ser relevantes, dado que los ataques especulativos en este periodo pusieron en manifiesto la incapacidad de los gobiernos de tener disciplina fiscal y monetaria (Flood y Marion, 1999). Aunado a esto, factores como los balances de las empresas, problemas de transferencias, efectos de contagio (Krugman, 1999), problemas con la deuda soberana (Dawood et al., 2017), vulnerabilidad al pánico financiero, riesgo moral y las decisiones accidentadas de los formuladores de política exacerbaron estos episodios (Radelet y Sachs, 2000).

Es así que una crisis cambiaria se define como un evento que surge de un ataque especulativo a la moneda que desemboca en una depreciación, lo que obliga al gobierno a vender las reservas internacionales y aumentar la tasa de interés (Claessens y Kose, 2013), para la medición de la incidencia de las crisis en general, se realiza a partir de la definición de un umbral que permite cuantificar su intensidad si este es superado, de ahí que existen distintos enfoques para modelar los indicadores; en este sentido, Frankel y Saravelos (2012: 217) agrupan en cuatro categorías los indicadores de alerta temprana, a saber: la primera, modelos de variable dependiente limitada1 (mco, logit, probit); la segunda, el enfoque no paramétrico de indicadores o señales, que se basa en una serie de variables como indicadores principales de una crisis y se determinan umbrales; la tercera con el análisis cualitativo y cuantitativo del comportamiento de algunas variables en torno a la ocurrencia de las crisis generando grupos de países que se encontraron en crisis y otros que no; la última abarca el uso de árboles binarios recursivos, redes neuronales y algoritmos genéticos para seleccionar los indicadores y modelos de Markov- switching. En relación con esto, Sevim et al., (2014:1096) señalan que el uso de métodos de aprendizaje supervisado, como redes neuronales artificiales (ANN), árboles de decisión y máquinas de soporte vectorial, han mostrado un buen desempeño para identificar los momentos de crisis, que permitan la actuación oportuna de las autoridades, con el fin de minimizar los costos asociados a la misma.

El presente trabajo se estructuró en cuatro secciones, en la primera, se analiza el vínculo entre las crisis financieras y cambiarias recopilando las ideas seminales sobre el tema; en la segunda, se abordan referencias de la caracterización y medición de las crisis cambiarias con el uso del sistema de alerta temprana y sus repercusiones; en la tercera sección se expone la metodología empleada para la predicción de los episodios de alta fragilidad y crisis cambiaria; mientras que en la cuarta se presentan los resultados obtenidos para la economía mexicana en el periodo 1996m1-2022m6 del sistema de alerta temprana y finalmente se presentan las conclusiones, las que sugieren los algoritmos de aprendizaje supervisado para categorizar las señales de vulnerabilidad del sector externo a partir de crédito interno, reservas internacionales, inflación, precio del petróleo (mezcla WTI), tipo de cambio fix promedio, tasa de interés pueden detectar posibles escenarios de crisis o alta fragilidad, al minimizar los errores de las señales no enviadas.

I. Un acercamiento a las crisis financieras y cambiarias

En países con mercados financieros desarrollados como lo señala Krugman (1979: 311-312) es posible defender la paridad cambiaria con operaciones de mercado abierto, intervención en el mercado cambiario a plazos, operaciones directas en activos extranjeros y cambios en los requisitos de la reserva bancaria; no obstante, todos estos instrumentos de política están condicionados a ciertos límites, el gobierno puede tratar de evitar que su moneda no se aprecie o deprecie a partir del uso de sus reservas de divisas, pero en algún momento, el agotamiento gradual de las reservas produce un repentino ataque especulativo que elimina la capacidad de mantener la paridad y se estará en una crisis en la balanza de pagos.

Al utilizar las reservas para estabilizar el tipo de cambio, se incentiva a los agentes a realizar ataques especulativos, al darse un proceso de cambio en la composición de carteras de inversión, disminuyendo la proporción de moneda nacional y aumentando la proporción de moneda extranjera; en este contexto surgen las variaciones en los rendimientos relativos, y el gobierno ya no podrá defender el tipo de cambio, la moneda comenzará a depreciarse al no tener certeza del nivel potencial de reservas con el que se cuenta en el mercado, se darán los ataques a la moneda y resurgimientos de la confianza de manera alterna, los esfuerzos del tomador de política para mantener el tipo de cambio va a conducir a una crisis (Krugman, 1979). Asimismo, el colapso del régimen de tipo de cambio se puede dar por una perturbación impredecible y catastrófica que altere el entorno de tal manera que no sea posible mantenerlo o a partir de una secuencia acumulada predecible de pequeños eventos culmina en el colapso del sistema (Flood y Garber, 1984: 11-12).

En este escenario, los beneficios que pueden obtener los inversores se acumulan a un ritmo acelerado, pero al competir de manera individual para capturarlos, se enfrentan a la disyuntiva entre esperar algún ataque especulativo en t y seguirlo; o adelantarse a sus competidores comprando el mayor número de reservas en t-1; siempre que los agentes tengan expectativas de un aumento en el tipo de cambio, precipitarán un ataque a las reservas, lo que deja la posibilidad latente de un comportamiento especulativo arbitrario, que puede causar el colapso de un régimen de tipo de cambio (Flood y Garber, 1984: 3-7).

Krasker (1980:271) señala que este comportamiento fue observado en la década de los setenta en México, en donde de manera sistemática se vendían pesos con descuento en el mercado a plazo, al identificar los participantes (inversores) los patrones del mercado comenzaron a anticipar la posibilidad de una depreciación del tipo de cambio tomando un comportamiento especulativo ex ante.

Lo dicho hasta aquí remarca el hecho que la mayoría de los modelos de primera generación del tipo de cambio se centraron en el accionar del gobierno ante presiones en las reservas; al respecto, Flood y Marion (1999, p. 3) enfatizan que el gobierno va a influir sobre una crisis, en términos de su tamaño o magnitud, al no dejar que el tipo de cambio fluctúe como lo que sucedió en México en 1994 o las devaluaciones de las monedas en algunos países europeos entre 1992-1993. En los momentos de crisis, los inversores (especuladores) adquieren las reservas gubernamentales de divisas dedicadas a defender el tipo de cambio, lo que inevitablemente desemboca en una exacerbación de esta.

Sin embargo, para Eichengreen (2000: 326-327) las crisis cambiarias se suscitan por una variación en las expectativas de los agentes que dependen de los criterios de credibilidad y flexibilidad que toman las autoridades, en países con antecedentes de políticas erráticas el optar por una caja de conversión puede ofrecerles mayor credibilidad, pero es más probable que la mayoría de los mercados emergentes prefieran una mayor flexibilidad del tipo de cambio, porque gran parte de las obligaciones adquiridas en el país están denominadas en moneda extranjera y en algunos casos las fluctuaciones del tipo de cambio emanan de choques en el sector real.

De este tipo de eventos, como lo muestra Obstfeld (1996: 1044-1045), surgen las crisis “self-fulling”, que ex ante parecen tener una muy baja probabilidad, pero los efectos que pueden tener son devastadores y emanan de distintos mecanismos de autorrealización como:

-La deuda pública con gobiernos altamente endeudados en moneda extranjera a corto plazo, presionará su carga fiscal empeorando su crisis e induciendo la depreciación del tipo de cambio.

-Las decisiones del banco central que al actuar como prestamista de última instancia a través de la expansión monetaria puede exponer al gobierno a una presión potencial sobre sus reservas de divisas mucho más allá de la oferta monetaria.

-Los incrementos de las tasas de interés nominal implican aumentos en las tasas reales a corto plazo, y esto puede presionar a una depreciación del tipo de cambio.

-Efectos de contagio al existir variaciones en el tipo de cambio por ataques especulativos en un país, esto puede reducir la competitividad de un socio comercial lo suficiente como para hacer que su tipo de cambio también esté sujeto a una crisis (con o sin características de autorrealización).

De hecho, a partir de los antecedentes, secuelas y reajustes de los términos de intercambio durante los ataques especulativos se pueden identificar los episodios que culminaron en una crisis, para ilustrarlo Eichengreen et al., (1995) analizan a veinte países de la OCDE y logran distinguir diferencias sustantivas en los sucesos que antecedieron a las crisis, desde la inestabilidad política, déficit presupuestario, déficit en la cuenta corriente, crecimiento significativo de la emisión monetaria y variaciones en los precios. Si bien no existe una forma clara de diferenciar un ataque especulativo exitoso de uno fallido, algunas variables macroeconómicas exhiben diferencias sustanciales, en ataques exitosos el crecimiento de la producción es más lento, el desempleo es más alto, las exportaciones son más fuertes y los déficits presupuestarios son más grandes.

Este tipo de modelos se centraron en identificar el papel que tienen las expectativas de los agentes económicos en la generación de crisis cambiarias, de acuerdo con Flood et al., (1996: 232-233) durante el momento de los ataques especulativos las pérdidas de las reservas pueden esterilizarse al introducir un vínculo con la tasa de interés a través de las operaciones de mercado abierto; por otro lado, Chang y Velasco (2000: 41-42) señalan que los episodios de crisis surgen de la interacción de una ineficiencia del sector financiero con el comportamiento del tipo de cambio real. Empero, los modelos de segunda generación para explicar las crisis cambiarias (Eichengreen et al., 1995; Eichengreen, 2000; Flood et al., 1996; Obstfeld, 2000) no lograron explicar la crisis suscitada en Asia Oriental, de ahí que, Padhan y Prabheesh (2019: 466) remarcan que fue causada por el deterioro de la balanza de pagos y el proceso de liberalización de la cuenta de capital con un sistema financiero endeble.

En suma, para Krugman (1999: 460-461) los modelos de primera y segunda generación han omitido tres factores relevantes para explicar las crisis: el primero de ellos, el papel que tienen los balances de las firmas, cuyo capital en muchos casos ha sido perdido por la disminución de las ventas, altas tasas de interés y una moneda depreciada, mermando su capacidad para invertir; el segundo el contagio de la crisis por el colapso de la confianza de los agentes a veces, con pocos vínculos comerciales o financieros y el último, la dificultad de realizar una transferencia, ya que los flujos de capital afectan de manera directa los términos de intercambio (tipo de cambio real). Aunado a esto, Radelet y Sachs (2000: 149-150) exhiben que la vulnerabilidad al pánico financiero por la creciente deuda a corto plazo en las economías de Asia Oriental, como el riesgo moral que surgió de las garantías gubernamentales de los pasivos del sector privado, alentó las acciones abruptas de los formuladores de políticas, lo que desencadenó una salida masiva de capital, que inevitablemente profundiza y aviva una crisis financiera. A su vez McKinnon y Pill (1996) argumentan que las fallas en los mercados financieros por la falta de información eficiente entre los depositantes y los prestatarios, generó expectativas optimistas después de la liberalización, pero en economías que se encuentran en estos procesos las entradas de capital, pondrán en manifiesto la vulnerabilidad al síndrome del sobreendeudamiento, al no tener un sistema financiero lo suficientemente robusto para absorber el capital extranjero.

Siguiendo a Padhan y Prabheesh (2019: 462-463), las crisis financieras pueden englobarse en cuantitativas y cualitativas, la primera de ellas incluye a las crisis cambiarias y las paradas repentinas que emanan de disrupciones en la oferta de financiamiento externo; la segunda incluye a las crisis bancarias y de deuda soberana, la cual, en ausencia de algún mecanismo de ejecución, aumenta la probabilidad de perder todo el dinero que se ha dado o invertido en un país.

Al diferir la naturaleza de las crisis financieras que se han experimentado en Europa, Asia y América Latina, se han establecido distintas variables explicativas para proporcionar indicadores que permitan identificar comportamientos irregulares previos a estos episodios, lo que se denomina sistemas de alerta temprana (SAT), estos se basan en regularidades empíricas observadas en función de las distintas definiciones de una crisis financiera, dentro de las cuales se encuentran las crisis cambiarias (Eichengreen et al., 1995; Frankel y Rose, 1996; Kaminsky et al., 1998; Kaminsky y Reinhart, 1999; Milesi-Ferretti y Razin, 2000, Goldstein et al., 2000), crisis bancarias (Laeven y Valencia, 2020), crisis de deuda soberana (Dawood et al., 2017). A su vez, cuando las crisis bancarias y cambiarias se relacionan entre sí se denonominan gemelas (Kaminsky y Reinhart, 1999) o el caso más extremo que exponen Reinhart y Rogoff, (2009) como una triple crisis; por lo tanto, el buscar señales de dificultades como lo muestra Eichengreen et al., (1995: 284) en los mercados financieros, las tasas de interés y el tipo de cambio en periodos de tranquilidad, no es trivial. Es así como los SAT toman gran relevancia en la predicción de crisis financieras (cambiarias) antes de que sucedan, al brindarle a los formuladores de políticas la posibilidad de tomar alguna acción para aminorar sus efectos (Al-Assaf, 2017).

II. Algunos experiencias sobre la detección de las crisis de cambiarias

Una crisis de divisa o cambiaria para Claessens y Kose (2013: 12) es “un ataque especulativo a la moneda que resulta en una devaluación (o fuerte depreciación), y obliga a las autoridades a defender la moneda vendiendo las reservas internacionales, o elevando drásticamente las tasas de interés, o imponiendo controles de capital”, en relación con esto, Frankel y Rose (1996: 352) la definen como una depreciación nominal de alrededor del 25%, que será al menos un 10% superior a la tasa de depreciación de la moneda observada en el año inmediato anterior, al respecto Milesi-Ferretti y Razin (2000:303-304) consideran que además de una depreciación del 25 %, la tasa con respecto al año anterior debe duplicarse y no superar el 40 por ciento para evitar capturar las fluctuaciones del tipo de cambio asociadas con eventos de alta inflación.

En este contexto, Kaminsky y Reinhart (1999: 476) con un índice de presión cambiaria identifican 76 crisis suscitadas en 20 países en el periodo 1970m1-1995m6, en lo referente a la incidencia, encuentran que durante la década de los setenta se suscitaron 26, mientras que el número de crisis cambiarias observadas de manera anual en las décadas de los 80´s y 90´s en promedio rondaron entre las 2.60 y 3.13 por año. Enmarcando dentro del periodo de estudio el colapso del sistema de Bretton Woods, la ruptura del mecanismo de tipo de cambio europeo, la crisis en América Latina y Asia oriental (Padhan y Prabheesh, 2019:462-463).

Eichengreen et al., (1996) con el uso de un índice de presiones especulativas construyen un modelo probit para predecir las crisis cambiarias en 20 países industrializados para el periodo 1959-1993, identificando 77 eventos de crisis y 1179 de estabilidad, asimismo encontraron que un ataque especulativo incrementa en ocho puntos porcentuales la probabilidad de una crisis cambiaria; de igual manera Frankel y Rose (1996) con datos anuales para 100 países entre 1971 y 1992 elaboraron un modelo probit mediante el cual detectaron que las crisis se suscitan cuando hay de manera paralela contracción del nivel de producción; una expansión del crecimiento del crédito interno y el aumento de las tasas de interés en el extranjero. Glick y Rose (1999) muestran que las crisis que se materializaron después de los ataques especulativos en 1971, 1973, 1992, 1994-95 y 1997 tendieron a extenderse a lo largo de líneas regionales y se propagan debido a los vínculos comerciales, la posibilidad de contagio de una crisis va a aumentar al existir una gran interdependencia entre los países (Ye et al., 2016).

Bussiere y Fratzscher (2006) para 20 países emergentes descubren con un logit multinomial que una desviación en la tendencia del tipo de cambio real y la disminución de las reservas internacionales, acompañada de las expansiones del crédito al sector privado y la deuda a corto plazo en países estrechamente integrados aumenta la probabilidad de una crisis. Kulkarni y Kamaiah (2015) detectaron en 17 economías emergentes que la relación que existe entre M2, las reservas internacionales, el crecimiento de las exportaciones y la sobrevaluación del Tipo de Cambio Real es clave para predecir una crisis. Zhao et al., (2014) analizan los indicadores de presiones cambiarias para 88 países con distintos regímenes de tipo de cambio y distinguen que la probabilidad de incidencia de crisis con tipo de cambio fijo depende de las desviaciones del tipo de cambio real respecto a su tendencia y del crecimiento de las reservas internacionales, pero con tipo de cambio flexible el crecimiento del crédito interno y la inflación tienen mayor relevancia en la predicción. Nakatani (2018) aplicó para 34 países en vías de desarrollo un modelo probit y determinó que los shocks de productividad como los shocks del índice riesgo país desencadenan los momentos de crisis, en particular los países con tipo de cambio flexible exhiben una mayor probabilidad ante un shock en del índice riesgo país.

Abiad (2007) con el enfoque de Markov Switching estudia la dinámica de las variaciones del tipo de cambio para construir un sistema de alerta temprana en cinco países asiáticos, con el cual elimina la pérdida de información causada por la transformación de variables, hallando que la capacidad de predicción de una crisis mejora incluyendo la volatilidad de los tipos de cambio. Así mismo, Du et al., (2020) calculan el índice de presión cambiaria para ocho países en el periodo 1990-2020 y estiman que el cambio de régimen envía la señal de advertencia antes de la crisis y las probabilidades de transición entre periodos de crisis y estabilidad son más claros que los que surgen de modelos probit o logit.

Das y Sinha Roy (2021), observan que las monedas BRICS pasaron por una gran fase de depreciación durante los periodos de crisis, pero el yuan mostró la menor volatilidad en ambos regímenes (baja, alza), no obstante, el análisis de sincronización del mercado muestra que el margen para la diversificación de la cartera en los mercados de divisas BRICS es pequeño al estar sincronizadas estas economías emergentes.

Ramli, et al., (2015) sugieren que los métodos con el enfoque de señalización, probit, logit y MCO, para predecir las crisis cambiarias, presentan un buen desempeño cuando existen variaciones explosivas en los mercados, pero cuando la situación cambia, su precisión decae considerablemente, para lo cual proponen el uso de un modelo de máquinas de soporte vectorial (SVM) para clasificar los momentos de estabilidad y crisis por los que pasaron 25 países en el periodo 1980-2012, obteniendo un buen ajuste en términos de porcentaje mínimo de falsas alarmas, mayor precisión y sensibilidad. Zhang (2014) aplica un SVM basado en un algoritmo de descomposición Walvelet a las variaciones del tipo de cambio para algunos países asiáticos, encontrando que este tipo de método de clasificación presentó un buen desempeño reconociendo las crisis. Alaminos et al., (2019) comparan los métodos de árboles de decisión neuronal (DNDT), AdaBoost, perceptron multicapa (MLP), SVM y Logit, para 162 países desarrollados y en vías de desarrollo para el periodo 1970-2017, de lo cual concluyen que los modelos de aprendizaje supervisado son los que mostraron mayor precisión, siendo los niveles medios de deuda pública, la menor apertura comercial, crecimiento del PIB real e inflación los más relevantes para explicar las disrupciones. Alaminos et al., (2021) evalúan distintos modelos de aprendizaje supervisado, de lo cual concluyen que la formación bruta de capital fijo, la oferta monetaria y el grado de apertura comercial influyen sobre las crisis.

III. Metodología

A partir de la literatura especializada y de las características de los distintos indicadores, se elige para capturar la dinámica que tiene el tipo de cambio y el índice de presiones especulativas, un modelo de probabilidad de cambio de régimen de Markov (Markov- Switching), con la cual se obtiene la duración promedio de las crisis, además se tratará de determinar si las señales capturadas con el índice anteceden a la crisis cambiaria dentro del periodo de estudio.

Al respecto, Hamilton (1994: 677-684) enfatiza que, si un proceso ha cambiado en el pasado, también podrá volver a cambiar en el futuro; por lo tanto, el cambio de régimen no debe considerarse como el resultado de un evento determinista, más bien, es en sí mismo una variable aleatoria. Entonces, un modelo de series de tiempo debería incluir la ley de probabilidad que gobierna la forma del cambio

donde

Este tipo de método permite la identificación de puntos de disrupción en una serie de tiempo, en particular, las probabilidades suavizadas para identificar períodos de crisis y recuperación. A su vez se utiliza un modelo SVM para clasificar las presiones especulativas, en periodos de alta fragilidad, crisis y de estabilidad, si este es lineal se puede suponer un conjunto S de puntos de datos de entrenamiento

donde

con la condición de que no hay puntos de datos entre

donde

cuando se encuentra el hiperplano con máximo margen, como lo exponen Rocco y Moreno (2004) solo los puntos que estén más cercanos al hiperplano tienen

Si la superficie que separa las dos clases no es lineal, como lo señalan Rocco y Moreno (2004), los puntos de datos se pueden transformar en un espacio de características de alta dimensión donde el problema es linealmente separable. Por lo tanto, en la función de Lagrange se puede transformar

donde

y el kernel polinómico:

La caracterización de la función del kernel, se realizará a partir del teorema de Mercer el

cual garantiza para cualquier subconjunto finito de X, que la matriz correspondiente

es semidefinida positiva (Cristianini y Shawe-Taylor,

2000: 36). Entonces, si se elige a priori un kernel adecuado para el

conjunto de datos, el SVM podrá separar los datos en el espacio de características

que originalmente no eran separables en el espacio de entrada. Lo que permite

obtener algoritmos no lineales mediante el uso de métodos probados para separar

conjuntos de datos (Rocco y Moreno, 2004:

176-177). Aunado a esto, el SVM lo podemos utilizar para casos en los que

los datos de entrenamiento no se pueden separar sin error, para lo cual se introduce

una variable no negativa de holgura

Usando los multiplicadores de Lagrange y sustituyendo las relaciones obtenidas del problema primal, transformamos el problema en una función de doble objetivo:

La única diferencia con el caso de una separación perfecta es que

IV. Resultados

Para la cuantificación de las situaciones de las crisis cambiarias utilizaremos la metodología propuesta por Kaminsky et al., (1998) la cual señala que, si la evolución de algunos indicadores económicos sobrepasan cierto umbral, se interpreta como una señal de advertencia, que indica la posibilidad de que una crisis puede ocurrir en los próximos meses. Las variables que fueron usadas para determinar el índice de presiones especulativas, fue el tipo de cambio, la tasa de interés nominal y las reservas internacionales2, todas estas para el periodo de 1996m1-2022m6.

donde:

Al determinar las fases de crisis del tipo de cambio, IGAE e ISP, se procede a utilizarlos para estudiar la amplitud y duración de cada una (Cuadro 1). Para el caso del Tipo de cambio en periodos de crisis, presentó una duración promedio de 80.19 meses, con una media del componente cíclico del 0.125 y una desviación estándar de 0.102; pero en fases de recuperación mostró una duración promedio de 74.47 meses con una media de -0.101 y una desviación estándar de 0.062; el IGAE en fases de crisis tuvo una duración promedio 36.60 meses con una media de -0.057 y una desviación estándar de 0.036; en fases de recuperación el IGAE presentó una duración promedio de 61.78 meses y una media de 0.0239; en el caso ISP esta tuvo una duración promedio de 81.58 meses con una media de -0.020.

Cuadro 1 Estadísticas descriptivas de las recesiones y recuperaciones del tipo de cambio, IGAE e ISP

| Crisis | Recuperaciones | |||||

| Estadísticas | T. Cambio |

IGAE | ISP | T. Cambio |

IGAE | ISP |

| Duración media (mes) | 80.19 | 36.60 | 1.206 | 74.47 | 61.78 | 81.58 |

| Media del componente | 0.125 | -0.057 | 0.765 | -0.101 | 0.0239 | -0.020 |

| Desviación Estándar | 0.102 | 0.036 | 0.297 | 0.062 | 0.018 | 0.150 |

| Asimetría | 0.575 | -2.723 | 0.525 | -0.101 | -0.426 | -0.148 |

| Curtosis | 2.567 | 14.33 | 1.755 | 2.145 | 3.166 | 3.319 |

Fuente: Elaboración propia

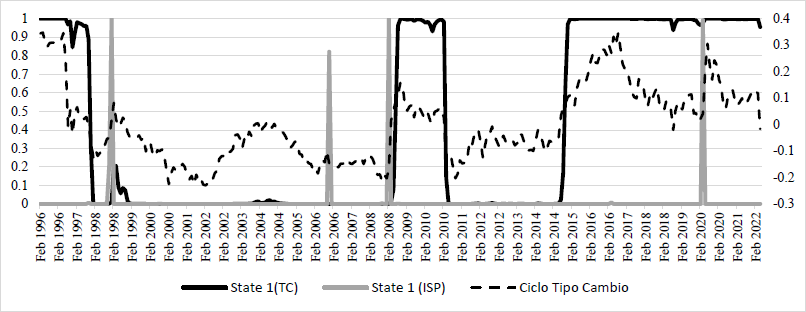

Se podría inferir, a partir de las regularidades empíricas encontradas, la existencia de asimetría dentro de las fases de crisis al no presentar ninguna de las tres series simetría en duración o amplitud, lo que sugiere de manera implícita una dinámica distinta y para corroborarlo se modelan las fases a partir de cadenas de Markov para identificar las probabilidades de quedarse en el estado de crisis o recuperación de las tres series analizadas. En la Gráfica 1 se presenta la probabilidad de transición del tipo de cambio y el ISP. El ISP tuvo cuatro fases de crisis; sin embargo, solo dos fases antecedieron al ciclo del tipo de cambio, y la última siguió al ciclo del tipo de cambio.

Fuente: Elaboración propia

Gráfica 1 Componente Cíclico del Tipo de Cambio, probabilidad de transición del ISP y TC 1996m1-2022m4

En la Gráfica 2 se presenta probabilidad de transición del ciclo económico de la economía mexicana y el ISP, de lo que se identificó que solo dos episodios de crisis fueron antecedidos por el ISP, en los otros dos eventos no se encontró alguna relación, aunado a esto tuvo una amplitud asimétrica con el ciclo económico y posiciones acíclicas.

Fuente: Elaboración propia

Gráfica 2 Componente Cíclico del IGAE, probabilidad de transición del ISP e IGAE 1996m1-2022m4

De acuerdo con los resultados obtenidos para la economía mexicana en el periodo de estudio, el método de cambios de régimen de Markov como un sistema de alerta temprana, no logra capturar con un buen grado de precisión las presiones especulativas cambiarias que anteceden a la crisis, por lo cual, a partir del ISP y siguiendo la propuesta de Herrera y García (1999: 2-3), con este índice se crea una variable que nos permite clasificar los eventos de vulnerabilidad del sector externa de acuerdo con los criterios establecidos por Arreaza et al., (2001, p. 44) para determinar el grado de vulnerabilidad:

Por lo tanto, si el

Cuadro 2 Periodos de Vulnerabilidad del mercado cambiario en México febrero 1996 - junio 2022

| Alta Fragilidad | Crisis |

| Marzo 1996 | Noviembre 1997 |

| Noviembre 1996 | Agosto-septiembre 1998 |

| Marzo 1997 | Mayo-junio 2000 |

| Junio 1997 | Agosto 2000 |

| Febrero 1998 | Septiembre 2001 |

| Enero 2003 | Mayo 2002 |

| Septiembre 2011 | Agosto 2006 |

| Mayo 2012 | Julio 2008 |

| Junio 2013 | Octubre 2008 |

| Diciembre 2014 | Febrero 2009 |

| Marzo 2015 | Noviembre 2016 |

| Agosto- septiembre 2015 | Marzo 2020 |

| Enero 2016 | |

| Mayo 2016 | |

| Enero 2017 | |

| Octubre 2017 | |

| Mayo 2018 | |

| Noviembre 2018 | |

| Abril 2020 |

Fuente: Elaboración propia

A partir de los momentos de vulnerabilidad en el periodo de estudio, se utiliza el 69% de los datos para entrenar (219 observaciones) el SVM para clasificar cualquier vector que sea representativo de alta fragilidad, crisis y un evento que no lo es, permitiendo clasificar a partir de este vector a los meses como crisis, alta fragilidad o estabilidad. En el Cuadro 3, se presenta los principales resultados de las matrices de confusión de los distintos modelos SVM estimados y que fueron validados en términos de los parámetros de ajuste, con el 31% de los datos restantes (98 observaciones) se utilizaron para evaluar la precisión de los algoritmos.

Cuadro 3 Validación para los distintos kernel del SVM

| Kernel | Lineal (C=20) | Polinómico (3 gdo.) | Radial (gamma=0.1) |

| Costo (C) | 20 | 15 | 15 |

| Precisión (Acc) | 0.9125 | 0.925 | 0.95 |

| 95% CI | (0.828, 0.9641) | (0.8439, 0.972) | (0.8769, 0.9862) |

| NIR | 0.8500 | 0.8500 | 0.8500 |

| P-Valor [Acc > NIR] | 0.07272 | 0.03451 | 0.004737 |

| Kappa | 0.5939 | 0.7039 | 0.8102 |

|

|

Fuente: Elaboración propia

De acuerdo con los resultados obtenidos el kernel que presenta un mejor predicción es el Radial al mostrar un desempeño conjunto del 95% y un valor de kappa 0.8102, a su vez siguiendo la idea de Kaminsky et al., (1998) y Herrera y García (1999) se construyeron tres medidas para evaluar los distintos modelos, la primera es el error de Tipo I el cual funciona como un indicador de las señales no enviadas en presencia de alta fragilidad o crisis; la segunda es el error Tipo II que muestra cuando se envían señales de alerta y no se da ningún suceso de fragilidad o crisis. El último es la ratio ruido señal que nos mostrará las señales erróneas como porcentaje de las correctas.

Si bien cualquiera de los dos tipos de errores no son deseables, para decidir cuál es el kernel que presente un mejor ajuste utilizaremos el criterio de Herrera y García (1999: 7), mediante el cual se elegirá el modelo que minimice el error Tipo I, dado que será más costoso no anticipar un evento de alta fragilidad o crisis que el predecir un evento de este tipo y que no suceda, la información obtenida de estos indicadores sugieren que el mejor modelo es usar un kernel radial, los resultados completos se presentan en el Cuadro 4.

Cuadro 4 Efectividad de los distintos Kernel para predecir los eventos

| Kernel del SVM | Alta Fragilidad | Crisis | ||||

| Error Tipo I | Error Tipo II | NSR | Error Tipo I | Error Tipo II | NSR | |

| Lineal | 0.555555 | 0.028169 | 0.063380 | 0.666666 | 0 | 0 |

| Pol. 3 gdo. | 0.333333 | 0.028571 | 0.042857 | 0.666666 | 0.013157 | 0.039473 |

| Radial | 0.222222 | 0.028571 | 0.042857 | 0.666666 | 0.013157 | 0.019736 |

Fuente: Elaboración propia

En la Gráfica 3 se presenta la matriz de confusión del kernel radial que es el que ofrece el mejor desempeño conjunto, de las 3 crisis que se identificaron en el periodo que se usó para la validación, el modelo logra predecir dos y la otra la cuantifica como un momento de alta vulnerabilidad, en lo concerniente a los 10 eventos de alta vulnerabilidad, consigue clasificar siete y de los tres restantes solo dos no los categoriza como periodos de presiones cambiarias. Es por esto que la inclusión de dos umbrales para la clasificación de problemas cambiarios mejora significativamente la precisión conjunta (95%) del modelo de aprendizaje supervisado, al generar hiperplanos óptimos para categorizar las señales del sector externo a partir de crédito doméstico, reservas internacionales, inflación, precio del petróleo (mezcla WTI), tipo de cambio FIX promedio, razón por la cual se podría emplear este tipo de algoritmos como una herramienta de evaluación o sistema de alerta temprana, para el reconocimiento de crisis cambiarias.

Conclusiones

En las últimas tres décadas, la mayoría de las economías en vías de desarrollo transitaron por crisis cambiarias que surgieron por la vulnerabilidad a los choques externos, obligando a los mercados a internalizar los costos que implican la incertidumbre. Si bien el predecir con cierto grado de precisión una crisis es un desafío (Claessens y Kose, 2013) a partir de ciertas regularidades empíricas que muestran algunos variables se puede construir un índice que permita clasificar las presiones especulativas que tiene la economía, al respecto Goldstein et al., (2000: 19-20) señalan que con los momentos en los cuales existe una pérdida sustancial en las reservas o una variación en el tipo de cambio se puede capturar parte de la dinámica que antecede a una crisis. Una posible explicación de la volatilidad cambiaria está asociada, como lo indica Reyes (2018), a la latente fragilidad de la balanza de pagos, que se puede percibir a través de la inversión extranjera directa, precios del petróleo, remesas y turismo, además de la influencia de la política monetaria de la Reserva Federal de Estados Unidos sobre la política monetaria de Banxico, que ejerce presión sobre el mercado cambiario.

En este tenor, para la economía mexicana, se hizo una estimación de la relación que existe entre el ISP, el tipo de cambio y la actividad económica durante el periodo 1996-2022, a través de dos propuestas: la primera a partir de una representación de cambios de régimen con un modelo de Markov-Switching, en la que se observó que el ISP en México antecedió a las dos fases de crisis del tipo de cambio y el IGAE, pero en las otras dos eventos de contracción no muestra alguna relación, siendo el comportamiento de este índice acíciclo. Empero, estos resultados no permitieron hacer alguna conjetura sobre la precisión de este modelo como sistema de alerta temprana.

En la segunda propuesta se utilizó un modelo SVM para clasificar los valores que toma el ISP, ya que de acuerdo con Padhan y Prabheesh (2019: 468) la determinación del nivel de umbral óptimo implica lograr un equilibrio entre no predecir una crisis que realmente ocurre y predecir una crisis que en realidad no ocurre, para minimizar este problema, se asume la posibilidad en tres eventos: alta fragilidad, crisis y estabilidad. Las estimaciones realizadas sugieren que los algoritmos de aprendizaje supervisado, en específico el SVM para categorizar las señales de vulnerabilidad del sector externo a partir de crédito interno, reservas internacionales, inflación, precio del petróleo (mezcla WTI), tipo de cambio fix promedio, tasa de interés pueden detectar posibles escenarios de disrupción cambiaria, ya que el kernel Radial mostró un desempeño conjunto del 95% y un valor de kappa 0.8102 y este es el que minimiza los errores de las señales no enviadas.

Dicho lo anterior, la evidencia empírica obtenida nos sugiere que los modelos de aprendizaje supervisado presentan un mejor desempeño que los modelos de cambio de régimen como un sistema de alerta temprana, ya que el modelo SVM puede capturar las señales enviadas por distintas variables macroeconómicas que puedan permitir tomar pautas de respuesta para hacer frente a una crisis cambiaria, no obstante al estar sujeto a una normalización para no sobre ponderar los posibles pesos de las variables explicativas, si existe algún valor atípico pueden afectar su precisión.