nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

Existe un problema que afecta a los investigadores empíricos de la ciencia económica, este resulta ser la casi nula existencia de series de capital, en particular en países donde la contabilidad nacional es limitada (Loría y de Jesús, 2007). La Organización para la Cooperación y Desarrollo Económicos (OCDE), en su manual para la medición de capital (2009), identifica tres métodos para estimar series de acervo de capital, los cuales son: a) levantamiento de encuestas, b) balance de activos fijos y, c) el de inventarios perpetuos, siendo este último, según Loría y de Jesús (2007: 477) el más eficiente debido a que es mucho más barato en comparación con el levantamiento de encuestas, además que resulta fácil de calcular y tener acceso a él. El método de balance de activos fijos se utilizó comúnmente en economías centralmente planificadas.

Ahora bien, en México existe un gran vacío de datos de acervo de capital, incluso para el Instituto Nacional de Estadística y Geografía (INEGI), el cual por ejemplo solo tiene registros para un año (2013) de series de acervo de capital a nivel subnacional1. Algunos autores han llevado a cabo estimaciones de series de acervo de capital para diferentes países. España, por ejemplo, tiene los trabajos de Denia-Cuesta, Gallego y Mauleón (1996), Cubel y Palafox (1997 y 2002), Mas, Pérez y Uriel (2000). En Estados Unidos, entre otros trabajos están los de Young y Musgrave (1980), Varaiya y Wiseman (1981). Para América Latina están Haindl y Fuentes (1986), Hofman (1992), Córdova (2005), Coremberg (2004), Hofman (2000).

Para México, se encuentran por ejemplo las estimaciones de Santaella (1998), Blázquez y Santiso (2004), Germán (2008) por mencionar algunos. La mayoría de estos utilizan el método de inventarios perpetuos, siendo dos los trabajos que resultan la base del presente: el primero es el ya mencionado de Loría y de Jesús (2007) y el segundo es el de Gutiérrez (2017).

La propuesta realizada en esta investigación es hacer una estimación del acervo de capital en México a nivel estatal, tanto público como privado, que sea estadística y económicamente congruente, consistente y de fácil consulta. Se utilizará la metodología de inventarios perpetuos con el añadido de un factor de ajuste que resuelve el problema fundamental de dicho método, que implica iniciar con un valor de cero en el primer dato. Los alcances que hacen novedoso este trabajo son: a) se hace el cálculo a nivel estatal, siendo esta la mayor diferencia pues la literatura ha basado sus estimaciones en datos a nivel nacional, y; b) se hace la estimación del acervo público y privado con datos del INEGI de formación bruta de capital fijo y no de inversión pública2, con una propuesta de ponderadores porcentuales, de 2003 a 2018 dada la disponibilidad de datos oficiales. Por otro lado, la principal limitante es que no es posible dividir las estimaciones de acervos de capital en subgrupos como lo hace en su estimación el INEGI para 20133. Otra limitante es que la formación bruta de capital fijo a nivel estatal se comporta como lo hace a nivel nacional, es decir, en la misma proporción. Esto debido a la ausencia de datos oficiales como ya se enfatizó. Más adelante se explica este punto.

I. Divergencia entre acervos de capital y flujos de inversión

Las variables de inversión, medidas a partir de flujos reflejan únicamente el importe monetario que se eroga, en nuestro caso, en bienes de capital fijo, tanto de los privados como del gobierno. Esto implica que, para un periodo dado, normalmente un año, se tiene cierta cantidad de inversión y para el próximo periodo se tiene un flujo nuevo de gasto en inversión, sin considerar que los bienes de capital fijo conservan su valor, únicamente depreciado por una tasa dada. Es por esta razón que en el presente trabajo se propone la estimación de datos de acervo de capital, que no es otra cosa que una variable que acumula el valor monetario de los bienes de inversión, depreciados al paso del tiempo, pero que reflejan con mayor precisión el verdadero valor de dicha inversión, y, en consecuencia, información mucho más apegada a la realidad4.

Ahora bien, con los datos disponibles para el presente trabajo y la propuesta de nuestras estimaciones, en México a nivel estatal (2004-2018), el PIB registra una tasa de crecimiento promedio de 2.64%, sin embargo, la tasa de crecimiento promedio de flujo de inversión pública en los estados fue paupérrima. En particular, dicha tasa fue de un 0.27%. No obstante, el acervo de capital en sí aumentó en 6.7% anual promedio, de igual forma a nivel estatal. Esto nos puede dar luz de que, por ejemplo, si asumimos un efecto acelerador de la inversión sobre el crecimiento, en este caso los datos sugieren que es el acervo de capital la variable que explica de mejor forma el crecimiento de largo plazo a nivel estatal en México.

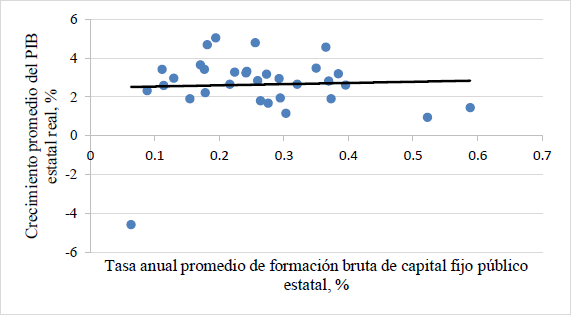

La Gráfica 1 muestra el crecimiento promedio del PIB y de la tasa de flujo de inversión pública a nivel estatal en México para el periodo 2004-2018. Por su parte, la Gráfica 2 muestra esta misma relación del PIB estatal, pero con la tasa de crecimiento del acervo de capital público.

Fuente: Elaboración propia

Gráfica 1 Crecimiento promedio del PIB estatal y crecimiento promedio del flujo de inversión público a nivel estatal en México

Fuente: Elaboración propia.

Gráfica 2 Crecimiento promedio del PIB estatal y crecimiento promedio del acervo de capital público a nivel estatal en México

Las gráficas anteriores apuntan y refuerzan la idea de que el acervo de capital público se relaciona de forma más robusta con el crecimiento económico de las entidades federativas en México. Si observamos la correlación entre el aumento promedio del acervo de capital público y del PIB, esta es mucho mayor que entre la tasa promedio del flujo de inversión pública y el crecimiento del PIB (Cuadro 1).

Cuadro 1 Crecimiento promedio del PIB, acervo de capital y flujo de inversión públicos estatales y sus correlaciones

|

Crecimiento del PIB

real (porcentaje) |

2.64 |

Correlación con

el crecimiento del PIB |

|

Crecimiento del acervo de

capital (porcentaje) |

6.7 | 0.20 |

|

Crecimiento del flujo de

inversión (porcentaje) |

0.26 | 0.043 |

Fuente: Elaboración propia

II. Aspectos metodológicos: inventarios perpetuos y depreciación

Formulación general

Para el cálculo de series de acervo de capital utilizando el método de inventarios perpetuos, lo que se hace es acumular las cantidades de flujos (valores absolutos, corrientes o constantes), de inversión fija, formación bruta de capital fijo o la variable que se decida utilizar a lo largo del periodo de tiempo a estudiar, descontando una tasa de depreciación dada. Puesta aritméticamente, la ecuación de este método es como sigue:

Donde:

El factor de ajuste

El factor de ajuste ofrece Almon (1999), permite que la serie de acervo de capital estimada se normalice. Su fórmula es la siguiente:

Donde

Donde

Aspectos estilizados de la propuesta de estimación

Lo que ofrecemos en este trabajo es una propuesta de cálculo diferente a los trabajos realizados anteriormente; en este sentido utilizamos el método de inventarios perpetuos, pero cambiando la serie de datos de origen (formación bruta de capital fijo estatal en lugar de inversión pública y privada a nivel estatal) y, además, proponemos una base de ponderadores porcentuales.

Comparación con las estimaciones de INEGI

Como se mencionó, el INEGI ofrece una serie de datos de acervos de capital a nivel estatal. Haciendo una breve comparación de estos con la propuesta que en este trabajo hacemos, resalta lo siguiente: 1) El INEGI ofrece su estimación para el año 2013 únicamente, nuestra propuesta abarca un periodo de tiempo más amplio (2004-2018). 2) El tabulado de INEGI para el acervo de capital privado se obtiene a partir de información de los Censos Económicos 2014, para la elaboración del acervo de capital público están basados en los registros administrativos que difunde el Gobierno Federal. El total de acervos estatales corresponde con lo publicado en la Cuenta por Sectores Institucionales para los activos fijos no financieros producidos. Nuestra propuesta se basa en estimaciones propias a partir de datos de formación bruta de capital fijo a nivel estatal, con una propuesta de ponderadores basados en las proporciones a nivel federal y se utilizó el método de inventarios perpetuos con factor de ajuste de Almon (1999). 3) Las series del INEGI de acervos de capital están desagregadas en: el público, en Bienes Inmuebles, Bienes Muebles y Activos Intangibles; el privado, en Bienes Inmuebles, Maquinaria y Equipo de Producción, Unidades y Equipo de Transporte, Equipo de Cómputo y Periféricos y Mobiliario, Equipo de Oficina y Otros Activos Fijos. Nuestra propuesta no considera más que la clasificación entre acervos de capital público y privado.

Sin duda, las series oficiales representan un trabajo mucho más elaborado, sofisticado y, por lo tanto, retrata con mayor claridad la realidad en cuanto a la medición de acervos de capital en el país. Sin embargo, nuestra propuesta, además de ser de fácil consulta y de sencilla reproducción, resulta una opción para las investigaciones que buscan un primer acercamiento a series de datos de acervos de capital, sobre todo a nivel estatal, y partir de estos para realizar análisis más complejos.

III. Análisis empírico

Consultando los datos oficiales del INEGI, existen dos series que normalmente son utilizadas para realizar un cálculo de acervo de capital, estas son: a) inversión pública y, b) la formación bruta de capital fijo. Dicho esto, resulta imprescindible mencionar que es prácticamente imposible calcular una serie de acervo de capital a nivel estatal, diferenciando entre público y privado utilizando la variable de inversión pública, pues no existe una variable de inversión total estatal, a la cual se le pudiera restar la pública obteniendo como resultado la privada, de hecho, tampoco la serie de formación bruta de capital fijo estatal tiene una diferenciación entre público y privado (véase Gráfica 3). Para resolver esto, nuestra propuesta incluye un ponderador porcentual para cada año de estimación, es decir, suponemos que para cada año (2003-2018) las series de formación bruta de capital fijo estatal se comportan como la nacional, serie que sí está dividida entre pública y privada, se pueden separar los datos a nivel estatal y posteriormente calcular su acervo.

Fuente: Elaboración propia con datos del INEGI.

Gráfica 3 México: Formación bruta de capital fijo nacional, (2003-2018, millones de pesos a precios de 2013)

Descripción de los datos usados y ponderadores

La información que utilizamos para la estimación del acervo de capital público y privado fueron: los datos de formación bruta de capital fijo de los 32 estados del país que emite el INEGI y; para los datos de la depreciación (

Los ponderadores fueron calculados como la proporción porcentual del total de la formación bruta de capital fijo a nivel federal para cada año, para público y para privado, por ejemplo, para 2004, a nivel federal, la formación bruta de capital fijo-privada fue de 77.9% del total, mientras que la pública fue del 22.1% del total y así para el resto del periodo (Cuadro 2).

Cuadro 2 México, ponderadores para la inversión privada y pública

| AÑOS | PRIVADA % |

PÚBLICA % |

|---|---|---|

| 2003 | 0.77 | 0.23 |

| 2004 | 0.78 | 0.22 |

| 2005 | 0.77 | 0.23 |

| 2006 | 0.78 | 0.22 |

| 2007 | 0.79 | 0.21 |

| 2008 | 0.75 | 0.25 |

| 2009 | 0.72 | 0.28 |

| 2010 | 0.73 | 0.27 |

| 2011 | 0.77 | 0.23 |

| 2012 | 0.80 | 0.20 |

| 2013 | 0.79 | 0.21 |

| 2014 | 0.81 | 0.19 |

| 2015 | 0.84 | 0.16 |

| 2016 | 0.83 | 0.17 |

| 2017 | 0.85 | 0.15 |

| 2018 | 0.86 | 0.14 |

Fuente: Elaboración propia con datos del INEGI.

IV. Resultados

Hasta ahora hemos intentado exponer que la ausencia de datos oficiales de acervos de capital resulta en una oportunidad para realizar propuestas para su estimación. También, que al menos para México, resulta mucho más loable utilizar datos de acervos de capital que flujos, debido a su mayor correlación, por ejemplo, con el crecimiento económico, en particular a nivel estatal. De igual forma, comparamos la serie que ofrece el INEGI con la propuesta motivo de este trabajo.

Dicho esto, a continuación, presentamos dos gráficas con los resultados en promedio de la estimación de acervos de capital para los 32 estados de México.

Las Gráficas 4 y 5 nos muestran que los datos obtenidos resultan congruentes con lo esperado, dados los datos oficiales y la propuesta de ponderadores al utilizar como base la serie de datos oficiales de la formación bruta de capital fijo. Encontramos que son, por mucho, la Ciudad de México y el Edo. Mex. los estados que, en promedio, tienen una mayor acumulación de valor en sus acervos de capital, dado que son los que normalmente registran mayor inversión en capital fijo. Al contrario de estos, se observan, por así decirlo, otros dos niveles de valor en los acervos de capital tanto público como privado. El primero de estos niveles está integrado por los estados Chiapas, Jalisco, Michoacán, Tamaulipas, Nuevo León, Coahuila, Chihuahua, Oaxaca, Puebla, Sinaloa, Sonora, Tabasco y Veracruz. El otro nivel, con los registros de acumulación de valor en sus acervos de capital fijo está integrado por los estados Aguascalientes, Baja California, Baja California Sur, Campeche, Colima, Durango, Guanajuato, Guerrero, Hidalgo, Morelos, Nayarit, Querétaro, Quintana Roo, San Luis Potosí, Tlaxcala, Yucatán y Zacatecas.

Fuente: Elaboración propia

Gráfica 4 Promedio del Acervo de capital público estimado (2003-2018, millones de pesos de 2013)

Conclusiones

El presente trabajo presenta una alternativa actualizada para el cálculo de acervos de capital en México a nivel estatal mediante el método de inventarios perpetuos, proporciona una serie eficiente dada la ausencia de datos oficiales. Su aporte es de naturaleza metodológica, construyendo una base de datos sobre acervos de capital fija por entidad federativa, misma que consideramos puede ser un insumo importante para el diseño e instrumentación de una agenda de desarrollo con perspectiva federal, atendiendo diferencias entre las entidades correspondientes.

El uso de la variable formación bruta de capital fijo da un acercamiento más ajustado a la realidad de lo que se tiene como acervo de capital en México, a diferencia de la variable de inversión pública estatal, la cual incluye en su medición rubros que no necesariamente representan capital fijo e infraestructura productiva y permite calcular series tanto de acervo público como privado al utilizar los ponderadores propuestos. Nuestra propuesta resulta una alternativa plausible, toda vez que las series calculadas se aprecian congruentes estadística y económicamente con los datos oficiales de formación bruta de capital a nivel estatal y a nivel federal; además de ser un método sencillo y de fácil consulta.