nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Desde mediados del siglo pasado se dio un proceso de apertura y liberalización comercial a nivel mundial que cambió de manera significativa la forma en que los países se relacionan entre sí en términos económicos, comerciales y productivos (Dalle et al., 2013). La teoría del comercio internacional argumenta que mayor apertura comercial y mayores volúmenes de comercio se traducen en mayor crecimiento económico, empleo e ingreso (Williamson, 1993).

Tras la crisis de 1982 México se unió a esta tendencia mundial con la entrada al Acuerdo General de Aranceles Aduaneros y Comercio (GATT por sus siglas en inglés) en 1986, y consolidó su proceso de liberalización y apertura comercial con la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 (ver Puchet, Moreno y Ruiz, 2011). Los bajos costos laborales, la cercanía con EE. UU. y la relativa abundancia de materias primas fueron algunas variables que dieron pie a la firma del tratado. En este contexto, las expectativas de crecimiento para la economía mexicana eran altas; se esperaba que con el TLCAN las exportaciones, al vincularse con la economía doméstica, fungirían como sector de arrastre para todo el aparato productivo nacional (Moreno-Brid, Rivas, y Ruiz, 2005).

No obstante, las bajas tasas de crecimiento económico observadas en los últimos años indican que el TLCAN no ha tenido los efectos esperados (ver De Jesús-Almonte, 2019). Aun cuando la integración de las industrias mexicanas en las cadenas de suministro de América del Norte ha continuado, los resultados indican que los beneficios para México han sido menores (Blecker, 2014). Estudiosos del tema coinciden en que este fenómeno se explica, entre tantas cosas, por la falta de encadenamientos productivos entre los sectores exportadores y la estructura productiva nacional; es decir, por el alto contenido de insumos importados en las exportaciones mexicanas (ver Fujii y Cervantes, 2013; Boundi, 2017; Novelo, 2018; Murillo-Villanueva, 2020; Torre, Chapa, y González, 2020).

A partir de la apertura comercial los flujos comerciales de México con el mundo crecieron de manera importante, entre 1993 y 2019 el comercio total de México con el mundo creció a una tasa promedio anual del 8.2%, las exportaciones 8.7% y las importaciones 7.7% (Secretaría de Economía, 2021). Sin embargo, a causa del TLCAN estos flujos se concentraron en la región de América del Norte; en el 2020 83.9% de las exportaciones totales mexicanas tuvieron como destino América del Norte, de los cuales 81.2% se dirigieron a EE. UU. y 2.7% a Canadá. Por otra parte, 46% del total de las importaciones de México provinieron de esa región, 43.8% de EE. UU. y 2.2% de Canadá (Banco de México, 2021).

A su vez, las estadísticas sobre la estructura exportadora de México dan evidencia de la importancia del sector manufacturero ya que sus exportaciones e importaciones representan 89.6% y 79.2% del total, respectivamente. De hecho, Fujii y Cervantes (2013) encuentran un cambio notable en la composición de las exportaciones en favor de las de origen manufacturero, en particular las de tecnología media y alta. Este auge exportador se explica principalmente por la presencia de vínculos productivos entre México y EE. UU., y por el aumento de los flujos de inversión extranjera (Boundi, 2017) que favorecieron el desarrollo industrial de la región y la formación de cadenas regionales de producción.

La literatura sobre el tema indica que la caída en los costos de transporte, así como los avances en las tecnologías de la información y comunicación, motivaron la segmentación de la producción. Ahora, cada país participa en las cadenas de producción con aquellos procesos en los que es relativamente más eficiente que el resto (Koopman et al., 2010; Inomata, 2017). Por ello, a nivel mundial se ha observado un incremento drástico en el comercio de bienes intermedios que cruzan múltiples fronteras internacionales hasta transformarse en bienes finales y arribar al país de consumo final (Baldwin, 2013).

En este contexto de segmentación de la producción y de formación de cadenas globales de valor se vuelve relevante analizar el comercio en términos de valor agregado. Si bien las estadísticas de comercio bruto son un indicador de la participación de un país en la producción global, las estadísticas en valor agregado permiten identificar la proporción del valor exportado que se origina y absorbe en el país exportador. Esto es crucial para entender la dinámica exportadora de un país, reconocer el peso de las importaciones intermedias y computar el contenido interno de las exportaciones de un país.

Estudios recientes como el de Fuentes, Brugués y González (2020) dan evidencia de que el superávit comercial bruto que registró México con EE. UU. en el 2013, se convierte en un déficit cuando se calcula en valor agregado interno. Esta conclusión confirma la creciente dependencia de México a las importaciones intermedias, y demuestra que las ganancias del comercio podrían estarse exportando a otros países. En un estudio similar, Fujii y Cervantes (2013) encuentran que el valor agregado interno contenido en las exportaciones manufactureras es relativamente bajo.

En ese sentido, el objetivo de este trabajo es analizar el comercio bilateral de manufacturas entre los países del TLCAN desagregando el origen del valor agregado contenido en las exportaciones de los 16 sectores manufactureros para los años 2005, 2010 y 2015. Específicamente se identifica la proporción del valor agregado interno y externo en las exportaciones bilaterales entre México, EE. UU. y Canadá, y se calcula el saldo comercial manufacturero en valor agregado interno. Además, en el caso del valor agregado externo se determina qué proporción proviene de los socios del TLCAN para identificar los sectores más vinculados y dependientes de las importaciones intermedias de la región.

Para cumplir con el objetivo se formula un modelo de valor agregado utilizando la metodología de insumo-producto multirregional. Se trabaja con las matrices de insumo-producto multirregionales de la Organización para la Cooperación y Desarrollo Económicos (OCDE, 2018), que muestra las relaciones productivas y comerciales entre 36 subsectores de actividad económica y 64 países del mundo incluido el resto del mundo. Aunque en este trabajo se consideran todos los sectores y países, el análisis se centra en los 16 subsectores de la industria manufacturera y 4 países: México, EE. UU., Canadá y el resto del mundo1.

El documento se desarrolla en cuatro apartados, además de la introducción y las conclusiones. En el primero se destaca la importancia de medir el comercio en valor agregado; en el segundo se ofrece una revisión sobre la estructura y dinámica de la exportación manufacturera en la región del TLCAN; en el tercero se presenta la metodología de insumo-producto multirregional aplicada a un modelo de valor agregado; y en el cuarto se analiza el origen del valor agregado contenido en las exportaciones manufactureras bilaterales de cada país.

I. Comercio bilateral en valor agregado

La estructura del comercio internacional ha cambiado notablemente. En las últimas décadas se ha observado que el comercio de bienes intermedios ha tomado relevancia (Johnson y Noguera, 2012a), que las exportaciones manufactureras han crecido a tasas más elevadas que las de otros sectores, y que gracias a los acuerdos comerciales la distancia geográfica entre países ya no representa un obstáculo para la producción compartida de bienes (Bridgman, 2012).

Todos estos cambios dan evidencia de modificaciones en la dinámica de producción de bienes a favor de la segmentación internacional de la producción. Sin embargo, cuando la producción se divide entre distintos países, la contabilidad del comercio internacional debe leerse con precaución ya que, de acuerdo con Johnson y Noguera (2012a), tiende a sobreestimar el intercambio comercial entre países.

Las estadísticas tradicionales de comercio internacional incurren en el problema de la doble contabilidad ya que registran en cada cruce de frontera internacional el valor bruto de los bienes exportados sin distinguir entre el origen del valor contenido en las exportaciones, que puede ser doméstico o importado.

Por otro lado, la segmentación internacional de la producción supone que bienes intermedios pueden viajar al país de consumo final a través de terceros países; pero en la contabilidad tradicional del comercio estos últimos contabilizan como propio el valor total del bien exportado sin deducir el valor de los insumos que fueron previamente importados e incorporados en el bien.

De ahí la necesidad de distinguir entre el comercio bruto y el comercio en valor agregado. Este último descompone el valor bruto total de las exportaciones según el origen de sus componentes, por lo que las exportaciones de un país pueden contener valor agregado interno (doméstico) y externo (importado), y lo mismo para las importaciones. En ese sentido, Foster, Stehrer y de Vries (2011) argumentan que el comercio en valor agregado permite mostrar la relación entre el saldo comercial bruto de un país y el saldo en valor agregado, y que las diferencias pueden ser tan grandes que un país puede mostrar déficit comercial en términos brutos, pero superávit en valor agregado.

Johnson y Noguera (2012 b) dan evidencia de que en el mundo el valor agregado interno como proporción de las exportaciones brutas se ha reducido, cayendo entre 10 y 15 puntos porcentuales entre 1970 y 2010 con reducciones más pronunciadas a partir de 1990. Al respecto, Foster, Stehrer y de Vries (2011) indican que conforme los países se integran a los procesos de producción internacional, la participación del valor agregado extranjero se incrementa y es mayor en los países más pequeños.

Por otro lado, Bridgman (2012) destaca que la segmentación internacional de la producción es mucho más evidente en el sector manufacturero, hecho que califica de sorprendente considerando que en las últimas décadas la participación de la producción manufacturera en la producción total de los países ha disminuido.

En un estudio para México con información de 2003, De la Cruz, Koopman, Wang y Wei (2011), encuentran que solo tres industrias manufactureras representaron el 70% de las exportaciones totales, pero que su contenido de valor agregado interno fue el más bajo en comparación con el resto. Estas industrias son: equipo de computación y comunicación, accesorios y aparatos eléctricos, y equipo de transporte.

En este contexto, para analizar el comercio bilateral en valor agregado se utiliza un modelo de insumo-producto interregional que contabiliza los flujos de bienes y servicios entre países y sectores en términos de valor agregado. De esta manera será posible identificar el origen de las exportaciones manufactureras bilaterales entre los países del TLCAN.

II. Exportaciones manufactureras por subsector en el TLCAN

El TLCAN, ahora T-MEC, es el tratado comercial de mayor relevancia para la economía mexicana y para la región de Norteamérica. Este tratado representa el marco normativo que rige las relaciones comerciales entre México, Estados Unidos y Canadá, y busca mantener los fuertes vínculos comerciales, productivos y de inversión entre estos países. La Secretaría de Economía destaca que dichos vínculos son un factor clave para la competitividad de los sectores productivos, además de considerarlos como indispensables para la eficiencia de las cadenas productivas de la región (SE, 2021).

Las estadísticas de comercio bilateral de la OCDE (2018), sugieren que para el periodo de 2005 a 2015 las exportaciones totales en la región del TLCAN crecieron a una tasa promedio anual del 2.9% mientras que las exportaciones manufactureras crecieron a una tasa muy parecida: 2.8% (ver Cuadro 1). Alrededor del 60% de las exportaciones totales de la región son de manufacturas, y en el 2015 EE. UU. fue el país con mayor participación (42%) seguido por México (34%) y Canadá (24%). Entre el 2005 y el 2015 la participación de EE. UU. en las exportaciones manufactureras de la región permaneció constante (42%), mientras que Canadá perdió 10 puntos porcentuales, mismos que ganó México. En 2005 el primer país aportaba 34% de las exportaciones manufactureras de la región y para 2015 sólo representa el 24%; por el contrario, México pasó de 24% en 2005 a 34% en 2015.

Cuadro 1 Exportaciones manufactureras en el TLCAN, 2005, 2010 y 2015 (Millones de dólares y participación porcentual)

| Exportaciones TLCAN | 2005 | 2010 | 2015 |

|---|---|---|---|

| Totales | $ 807,181.4 | $ 936,746.9 | $ 1,078,784.5 |

| Manufactureras | $ 493,390.6 (61%) |

$ 550,489.4 (59%) |

$ 648,077.4 (60%) |

| México | 24% | 29% | 34% |

| EE. UU. | 42% | 43% | 42% |

| Canadá | 34% | 28% | 24% |

Fuente: elaborado con datos de la OCDE (2018).

La información sobre las exportaciones totales de cada país sugiere que mientras EE. UU. y Canadá han transitado hacia una estructura exportadora más diversificada, México se ha especializado en las exportaciones manufactureras. El Cuadro 2 muestra que en el 2015 el 76% de las exportaciones mexicanas hacia la región del TLCAN fueron de manufacturas, mientras que en EE. UU. y Canadá éstas representaron 58 y 49% respectivamente. Esta tendencia confirma los argumentos de Baldwin, Ito y Sato (2014) quienes señalan que los países desarrollados se especializan en aquellas fases del proceso productivo de mayor valor agregado como investigación y desarrollo, diseño, logística, mercadotecnia y servicios posventa, mientras que las economías en desarrollo se especializan en la manufactura. El Cuadro 2 también revela que las exportaciones totales y manufactureras de México han crecido a tasas superiores que las de EE. UU. y Canadá.

Cuadro 2 Exportaciones totales y manufactureras al TLCAN, 2005, 2010 y 2015 (Millones de dólares, participación porcentual y tasa de crecimiento promedio anual)

| Exportaciones | 2005 | 2010 | 2015 | TCPA 2005-2015 |

|

|---|---|---|---|---|---|

| MÉX | Totales | 184,662.1 | 234,620.7 | 294,921.8 | 4.8% |

| Manufactureras | 66% | 68% | 76% | 6.2% | |

| EE. UU. | Totales | 330,935.4 | 404,729.1 | 468,935.9 | 3.5% |

| Manufactureras | 62% | 58% | 58% | 2.8% | |

| CAN | Totales | 291,583.9 | 297,397.1 | 314,926.8 | 0.8% |

| Manufactureras | 57% | 53% | 49% | -0.7% |

Fuente: elaborado con datos de la OCDE

Por su parte, los datos de exportaciones bilaterales brindan información valiosa sobre la relación comercial entre los países del TLCAN: más del 90% de las exportaciones de México al TLCAN tienen como destino EE. UU., casi el 60% de las exportaciones estadounidenses se dirigen a Canadá y el 97% de las canadienses van a EE. UU. Los datos de las exportaciones manufactureras son muy similares: 93% de las exportaciones manufactureras de México van a EE. UU., 51% de las estadounidenses van a Canadá y 96% de las canadienses a EE. UU.

En el Cuadro 3 se observa que el comercio entre México y EE. UU. es, en su mayoría, de manufacturas; en el 2015 el 75% de las exportaciones mexicanas a EE. UU., y el 68% de las exportaciones estadounidenses a México fueron de manufacturas, por lo que, en ese año México registró un superávit comercial manufacturero de 74,356 millones de dólares.

Cuadro 3 Participación de las manufacturas en las exportaciones bilaterales totales: países del TLCAN, 2005, 2010 y 2015 (Millones de dólares, participación porcentual)

| Exportaciones manufactureras: | 2005 | 2010 | 2015 |

|---|---|---|---|

| De MÉX a EE. UU. | 112,302.0 (65%) | 143,048.1 (67%) | 206,468.5 (75%) |

| De EE. UU. a MÉX | 86,870.8 (67%) | 103,312.4 (68%) | 132,111.8 (68%) |

| Saldo para México | 25,431.2 | 39,735.6 | 74,356.7 |

| De MÉX a CAN | 9,977.7 (78%) | 16,008.6 (78%) | 16,440.8 (78%) |

| De CAN a MÉX | 3,980.2 (66%) | 5,702.4 (69%) | 6,199.9 (70%) |

| Saldo para México | 5,997.4 | 10,306.3 | 10,240.9 |

| De EE. UU. a CAN | 118,810.0 (59%) | 131,719.6 (53%) | 138,216.5 (50%) |

| De CAN a EE. UU. | 161,449.9 (57%) | 150,698.3 (52%) | 148,639.8 (49%) |

| Saldo para EE. UU. | -42,639.9 | -18,978.6 | -10,423.2 |

Fuente: elaborado con datos de la OCDE 2018.

El comercio bilateral entre México y Canadá se comporta de manera similar, aunque con volúmenes de comercio menores; en el 2015 el 78% de las exportaciones de México a Canadá, y el 70% de las de Canadá a México fueron de manufacturas, por ello, México sostiene un superávit comercial manufacturero con Canadá de 10,240 millones de dólares. En contraste, las exportaciones de manufacturas entre EE. UU. y Canadá representaron en 2015 el 50% y 49% de sus exportaciones, en este caso, EE. UU. muestra un déficit comercial con Canadá de 10,423 millones de dólares (ver Cuadro 3).

Del mismo modo, las exportaciones manufactureras se pueden desagregar por subsectores para identificar los más relevantes en el comercio bilateral del TLCAN. Las estadísticas sobre comercio mundial de la OCDE utilizan la Clasificación Industrial Internacional Uniforme revisión 4 (CIIU rev. 4) que desagrega a las actividades manufactureras en 16 subsectores. En el Cuadro 4 se presenta la participación media de cada subsector en las exportaciones manufactureras de 2005, 2010 y 2015.

Cuadro 4 Estructura de las exportaciones manufactureras bilaterales entre los miembros del TLCAN por sector de actividad, 2005-2015 (Participación media en las exportaciones manufactureras)

| Descripción | MÉX-EE. UU. | EE. UU.-MÉX | MÉX-CAN | CAN-MÉX | EE.UU.-CAN | CAN-EE.UU. |

|---|---|---|---|---|---|---|

| Alimentos, bebidas y tabaco | 3% | 6% | 2% | 10% | 6% | 7% |

| Textiles, prendas de vestir y piel | 4% | 3% | 3% | 1% | 1% | 1% |

| Industria de la madera | 0% | 0% | 0% | 1% | 1% | 6% |

| Industria del papel e impresión | 1% | 4% | 0% | 2% | 3% | 5% |

| Industria del petróleo | 1% | 10% | 0% | 1% | 7% | 8% |

| Industria química y farmacéutica | 2% | 15% | 1% | 8% | 9% | 8% |

| Industria del plástico y hule | 2% | 6% | 3% | 14% | 5% | 6% |

| Productos de minerales no metálicos | 1% | 1% | 1% | 0% | 1% | 1% |

| Industria metálica básica | 5% | 5% | 3% | 14% | 7% | 15% |

| Fabricación de productos del metal | 3% | 7% | 2% | 7% | 6% | 4% |

| Equipo de cómputo y electrónico | 25% | 8% | 31% | 4% | 6% | 2% |

| Equipo eléctrico | 8% | 5% | 9% | 4% | 3% | 1% |

| Maquinaria y equipo | 6% | 11% | 4% | 9% | 10% | 5% |

| Vehículos automotores | 33% | 16% | 35% | 20% | 28% | 26% |

| Otro equipo de transporte | 1% | 2% | 2% | 1% | 5% | 4% |

| Otras manufacturas | 4% | 2% | 5% | 3% | 3% | 3% |

| Exportaciones manufactureras | 100% | 100% | 100% | 100% | 100% | 100% |

| Acumulado principales sectores | 72% | 52% | 79% | 57% | 54% | 56% |

Fuente: elaborado con datos de la OCDE (2018).

Se observa que las exportaciones de solo cuatro subsectores (sombreados en colores: verde para México, azul para EE. UU. y rosa para Canadá) representan el 72% de las exportaciones de México a EE. UU. y 52% de las de EE. UU. a México. De las exportaciones entre México y Canadá, cuatro subsectores representan el 80% de las exportaciones del primer al segundo país y el 57% del segundo al primero. Entre Estados Unidos y Canadá, éstas representan 54 y 56% respectivamente.

Para México, los subsectores manufactureros de mayor participación son: equipo de cómputo y electrónico (15), equipo eléctrico (16), maquinaria y equipo (17) y vehículos automotores (18). Cabe señalar que México concentra alrededor del 60% de sus exportaciones únicamente en los subsectores (15) y (18). Para EE. UU. los subsectores son: industria del petróleo (9), industria química y farmacéutica (10), maquinaria y equipo (17) y vehículos automotores (18). En el caso de Canadá, éstos son: industria alimentaria (5), industria química y farmacéutica (10), industria del plástico (11), metálica básica (13), maquinaria y equipo (17) y vehículos automotores (18).

Se observa que las exportaciones del sector de vehículos automotores (18) ocupan la primera posición en las exportaciones de los tres países, esto sugiere que la consolidación de la cadena regional de producción automotriz. Las exportaciones del sector de maquinaria y equipo (17) también son importantes para la región, aunque en menor proporción y no en todos los casos.

III. La descomposición del origen del valor agregado de las exportaciones

Con el objetivo de desagregar el origen del valor agregado contenido en las exportaciones manufactureras entre los países del TLCAN, se plantea un modelo de valor agregado utilizando la metodología de insumo-producto multipaís. Para ello, se utiliza información sobre la estructura productiva y comercial de los países miembros del TLCAN (México, Estados Unidos y Canadá).

En su versión multirregional, las matrices de insumo-producto como las Inter-Country Input-Output (ICIO) de la OCDE (2018) registran las relaciones entre los distintos sectores de las diferentes economías del mundo. Muestran la estructura de producción mundial, donde la producción de un país ya sea para consumo interno o para la exportación, se lleva a cabo utilizando insumos provenientes de otros países. En este trabajo se utilizan las matrices ICIO de 2005, 2010 y 2015 que contienen 69 economías incluido el resto del mundo, y la actividad económica se desagrega en 36 sectores de actividad. No obstante, el análisis se centra en los tres países del TLCAN y en los 16 sectores de la industria manufacturera.

Una de las ventajas del uso de esta metodología reside en la disponibilidad de información sobre el valor de los flujos transfronterizos de bienes entre países que permite rastrear el proceso de generación de valor agregado de cada sector en cada país (Inomata, 2017).

El modelo de insumo-producto multipaís se puede describir con la ecuación del modelo general de insumo-producto (ecuación 1), que en este caso muestra la producción sectorial por país necesaria para satisfacer la demanda final.

Con esta estructura, la producción necesaria para satisfacer la demanda de exportaciones totales está dada por la ecuación (2). Se debe destacar que el vector (e) representa las exportaciones totales de cada país al resto del mundo. Más adelante, este vector se adecuará para mostrar el comercio bilateral entre países, de manera que las exportaciones de un país sean las importaciones del otro.

Con r países y N sectores, la ecuación (2) representa la producción mundial x^e necesaria para satisfacer la demanda mundial de exportaciones, y tiene dimensión (rN×1), donde las matrices de coeficientes técnicos (A) y la inversa de Leontief (L) son matrices de (rN×rN), y (e) es el vector de exportaciones totales de magnitud (rN×1).El valor agregado contenido en las exportaciones totales se obtiene pre-multiplicando la ecuación (2) por el vector de coeficientes de valor agregado v. Para identificar el origen del valor agregado contenido en las exportaciones de cada país, se utilizan los vectores diagonalizados de las exportaciones ( 𝑒 ) y del valor agregado ( 𝑣 ) de magnitud (𝑟𝑁×𝑟𝑁) (ver ecuación 3).

El modelo que describe el problema planteado se enfoca en las relaciones comerciales bilaterales de los tres países que integran el TLCAN y el resto del mundo, de manera que se trabaja con 4 países; el país 1 es México, el 2 es Estados Unidos, el 3 es Canadá y el 4 es el resto del mundo (RdM). La ecuación (3) y sus componentes se representan matricialmente en la ecuación (4). Para simplificar el análisis, la notación matricial refiere a los vectores y matrices de cada país; cada

De la matriz de valor agregado contenido en las exportaciones

1. Valor agregado interno (VAI): son los términos de la diagonal principal que contabilizan el valor agregado interno contenido en las exportaciones de cada país:

2. Valor agregado externo (VAE): es la suma de los términos fuera de la diagonal principal y a lo largo de la columna, mide el valor agregado extranjero contenido en las exportaciones de un país:

De acuerdo con Johnson y Noguera (2012a), la composición del valor agregado es similar para todos los destinos de un exportador determinado, pero difiere entre países de origen ya que el producto que las industrias exportan es el mismo para todos los destinos.

Vale la pena señalar que el valor de las exportaciones de un país debe ser igual al valor agregado total exportado, y para ello es necesario contemplar el término de doble contabilidad pura (PDC). De acuerdo con Miroudot y Ming (2019) la doble contabilidad pura se define como el valor agregado que cruza fronteras internacionales más de una vez, y que según Koopman, Wang y Wei (2014), contabiliza la fracción del VAI que inicialmente fue exportada pero que eventualmente regresa al país. Lo anterior quiere decir que la suma de los términos VAI, VAE y PDC resulta en el 100% del valor de las exportaciones brutas, y que el término PDC registra la diferencia entre el valor de las exportaciones brutas y la suma del valor agregado interno y externo contenido en las exportaciones (ver ecuación 5).

El término de doble contabilidad pura (PDC) se observa cuando ambos países exportan bienes intermedios, si estas fueran cero para uno o los dos países analizados, entonces las exportaciones brutas serían igual al valor agregado interno y externo contenido en las exportaciones

Asimismo, es posible desagregar las exportaciones totales de cada economía por país destino; esto quiere decir, por ejemplo, que el escalar

La matriz de valor agregado contenido en las exportaciones

Bajo esta lógica,

En este caso, la ecuación muestra para México que

Para EE. UU.,

Por último, cada escalar de la matriz

IV. Origen del valor agregado en las exportaciones manufactureras, 2005, 2010 y 2015

En los Cuadros 5, 6 y 7 se muestra la descomposición del valor agregado contenido en las exportaciones de cada país y sector en los años 2005, 2010 y 2015 según sus tres componentes: a) interno, b) externo, proveniente del resto de países del TLCAN o del resto del mundo, y c) el término de doble contabilidad pura. El país 1 es México, el 2 es EE. UU., el 3 es Canadá y el 4 es el resto del mundo. Las celdas sombreadas hacen notar la composición de los sectores más relevantes en las exportaciones de cada país.

Cuadro 5 Composición del valor agregado contenido en las exportaciones manufactureras de México por sector de actividad, 2005, 2010 y 2015

| 2005 | 2010 | 2015 | |||||||||||||

| VAI | VA Externo | PDC | VAI | VA Externo | PDC | VAI | VA Externo | PDC | |||||||

| (2) | (3) | (4) | (2) | (3) | (4) | (2) | (3) | (4) | |||||||

| 5 | 87 | 7 | 1 | 4 | 1 | 86 | 8 | 1 | 4 | 1 | 85 | 8 | 1 | 5 | 1 |

| 6 | 70 | 16 | 1 | 10 | 3 | 72 | 14 | 1 | 11 | 3 | 69 | 14 | 1 | 13 | 4 |

| 7 | 82 | 9 | 1 | 7 | 1 | 82 | 8 | 1 | 8 | 2 | 80 | 9 | 1 | 9 | 2 |

| 8 | 74 | 16 | 1 | 7 | 2 | 72 | 16 | 1 | 9 | 2 | 70 | 16 | 1 | 10 | 3 |

| 9 | 90 | 4 | 0 | 3 | 3 | 84 | 6 | 0 | 5 | 4 | 78 | 10 | 1 | 6 | 5 |

| 10 | 75 | 14 | 1 | 8 | 3 | 73 | 14 | 1 | 10 | 3 | 69 | 16 | 1 | 11 | 3 |

| 11 | 71 | 16 | 1 | 10 | 2 | 68 | 17 | 1 | 12 | 2 | 65 | 18 | 1 | 14 | 3 |

| 12 | 82 | 9 | 1 | 7 | 2 | 79 | 10 | 1 | 8 | 3 | 75 | 11 | 1 | 10 | 3 |

| 13 | 78 | 9 | 1 | 9 | 2 | 77 | 10 | 1 | 9 | 3 | 74 | 11 | 1 | 10 | 3 |

| 14 | 72 | 13 | 1 | 11 | 2 | 70 | 13 | 1 | 13 | 3 | 65 | 15 | 1 | 16 | 3 |

| 15 | 51 | 15 | 1 | 29 | 4 | 43 | 13 | 1 | 38 | 5 | 44 | 12 | 1 | 38 | 6 |

| 16 | 61 | 17 | 1 | 18 | 3 | 57 | 15 | 1 | 22 | 4 | 53 | 16 | 1 | 26 | 5 |

| 17 | 70 | 13 | 1 | 13 | 2 | 70 | 12 | 1 | 15 | 3 | 63 | 14 | 1 | 19 | 3 |

| 18 | 61 | 18 | 1 | 17 | 3 | 60 | 16 | 1 | 19 | 4 | 53 | 18 | 1 | 21 | 7 |

| 19 | 73 | 12 | 1 | 12 | 2 | 71 | 12 | 1 | 14 | 3 | 65 | 13 | 1 | 17 | 4 |

| 20 | 75 | 12 | 1 | 10 | 2 | 73 | 12 | 1 | 12 | 2 | 69 | 13 | 1 | 14 | 3 |

Nota: el valor agregado externo en las exportaciones manufactureras mexicanas proviene de EE. UU. (país 2), Canadá (país 3) o del resto del mundo (país 4).

Fuente: elaborado con datos de la OCDE (2018).

Cuadro 6 Composición del valor agregado contenido en las exportaciones manufactureras de EE. UU. por sector de actividad, 2005, 2010 y 2015

| 2005 | 2010 | 2015 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| VAI | VA Externo | PDC | VAI | VA Externo | PDC | VAI | VA Externo | PDC | |||||||

| (1) | (3) | (4) | (1) | (3) | (4) | (1) | (3) | (4) | |||||||

| 5 | 88 | 1 | 2 | 7 | 2 | 88 | 1 | 2 | 8 | 2 | 88 | 1 | 1 | 7 | 2 |

| 6 | 83 | 1 | 1 | 12 | 2 | 84 | 1 | 1 | 12 | 2 | 83 | 1 | 1 | 13 | 3 |

| 7 | 85 | 1 | 5 | 8 | 2 | 86 | 1 | 3 | 9 | 1 | 86 | 1 | 2 | 10 | 2 |

| 8 | 87 | 1 | 3 | 8 | 1 | 87 | 1 | 2 | 9 | 1 | 87 | 1 | 2 | 9 | 2 |

| 9 | 63 | 3 | 8 | 24 | 2 | 57 | 4 | 8 | 29 | 2 | 72 | 2 | 11 | 12 | 3 |

| 10 | 84 | 1 | 2 | 11 | 2 | 86 | 1 | 2 | 10 | 1 | 89 | 1 | 2 | 7 | 1 |

| 11 | 84 | 1 | 2 | 11 | 2 | 85 | 1 | 2 | 11 | 2 | 85 | 1 | 1 | 11 | 2 |

| 12 | 89 | 1 | 1 | 8 | 1 | 88 | 1 | 2 | 8 | 1 | 89 | 1 | 1 | 8 | 1 |

| 13 | 81 | 1 | 4 | 12 | 2 | 79 | 2 | 4 | 13 | 2 | 82 | 1 | 3 | 12 | 2 |

| 14 | 85 | 1 | 2 | 10 | 2 | 83 | 1 | 3 | 11 | 2 | 83 | 1 | 2 | 11 | 2 |

| 15 | 87 | 1 | 1 | 10 | 1 | 91 | 1 | 1 | 7 | 1 | 92 | 1 | 0 | 6 | 1 |

| 16 | 82 | 1 | 3 | 12 | 2 | 84 | 2 | 2 | 11 | 2 | 83 | 2 | 2 | 12 | 2 |

| 17 | 81 | 1 | 2 | 13 | 2 | 81 | 2 | 2 | 14 | 2 | 81 | 2 | 1 | 14 | 2 |

| 18 | 75 | 2 | 3 | 17 | 3 | 72 | 3 | 3 | 19 | 3 | 75 | 2 | 2 | 18 | 3 |

| 19 | 86 | 1 | 2 | 10 | 1 | 86 | 1 | 2 | 10 | 1 | 84 | 1 | 1 | 12 | 2 |

| 20 | 86 | 1 | 3 | 9 | 2 | 87 | 1 | 2 | 9 | 2 | 87 | 1 | 2 | 9 | 2 |

Nota: en valor agregado externo en las exportaciones manufactureras estadounidenses puede provenir de México (país 1), Canadá (país 3) o del resto del mundo (país 4).

Fuente: elaborado con datos de la OCDE (2018).

Cuadro 7 Composición del valor agregado contenido en las exportaciones manufactureras de Canadá por sector de actividad, 2005, 2010 y 2015

| 2005 | 2010 | 2015 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| VAI | VA Externo | PDC | VAI | VA Externo | PDC | VAI | VA Externo | PDC | |||||||

| (1) | (2) | (4) | (1) | (2) | (4) | (1) | (2) | (4) | |||||||

| 5 | 78 | 1 | 10 | 9 | 3 | 77 | 1 | 11 | 9 | 3 | 76 | 1 | 11 | 9 | 3 |

| 6 | 68 | 1 | 11 | 14 | 6 | 70 | 0 | 10 | 15 | 5 | 65 | 0 | 9 | 18 | 7 |

| 7 | 82 | 0 | 8 | 7 | 3 | 82 | 0 | 8 | 8 | 2 | 78 | 0 | 10 | 9 | 3 |

| 8 | 80 | 0 | 11 | 6 | 3 | 79 | 0 | 11 | 8 | 2 | 76 | 0 | 13 | 8 | 3 |

| 9 | 60 | 1 | 7 | 25 | 7 | 62 | 1 | 6 | 29 | 2 | 59 | 0 | 14 | 21 | 6 |

| 10 | 69 | 0 | 11 | 13 | 6 | 71 | 0 | 13 | 13 | 2 | 69 | 0 | 14 | 11 | 5 |

| 11 | 71 | 1 | 14 | 11 | 4 | 67 | 1 | 16 | 14 | 2 | 65 | 1 | 17 | 13 | 4 |

| 12 | 78 | 0 | 9 | 9 | 4 | 82 | 0 | 8 | 8 | 2 | 75 | 0 | 11 | 10 | 4 |

| 13 | 65 | 1 | 15 | 15 | 5 | 57 | 1 | 18 | 22 | 3 | 57 | 1 | 14 | 23 | 5 |

| 14 | 70 | 1 | 13 | 13 | 4 | 69 | 1 | 13 | 14 | 2 | 68 | 1 | 13 | 15 | 4 |

| 15 | 58 | 3 | 14 | 21 | 5 | 72 | 2 | 9 | 15 | 3 | 65 | 2 | 9 | 20 | 5 |

| 16 | 62 | 2 | 15 | 17 | 4 | 62 | 2 | 13 | 19 | 4 | 59 | 2 | 14 | 21 | 5 |

| 17 | 68 | 1 | 14 | 13 | 4 | 70 | 1 | 13 | 14 | 2 | 66 | 1 | 14 | 15 | 4 |

| 18 | 49 | 2 | 24 | 16 | 9 | 52 | 3 | 23 | 18 | 4 | 45 | 3 | 24 | 18 | 11 |

| 19 | 62 | 1 | 17 | 15 | 5 | 70 | 1 | 13 | 14 | 3 | 65 | 1 | 15 | 14 | 5 |

| 20 | 74 | 1 | 9 | 12 | 4 | 75 | 1 | 8 | 12 | 4 | 75 | 0 | 8 | 12 | 4 |

Nota: en valor agregado externo en las exportaciones manufactureras canadienses puede provenir de México (país 1), EE. UU. (país 2) o del resto del mundo (país 4).

Fuente: elaborado con datos de la OCDE (2018).

Cabe señalar que la composición del valor agregado de las exportaciones manufactureras no cambia según su destino; el componente interno, externo y de doble contabilidad es el mismo independientemente de si se exportan al país 2, al 3 o a cualquier otro ya que el producto que la industria exporta es el mismo para todos los destinos (ver Johnson y Noguera, 2012b).

En el caso de México (ver Cuadro 5) destaca la baja y decreciente participación del valor agregado interno en las exportaciones manufactureras de los sectores de mayor participación (sombreados), que representan el 72% de las exportaciones a EE. UU. y el 80% de las que se dirigen a Canadá. En 2005 el valor agregado interno de las exportaciones de equipo de cómputo y electrónico (15) fue apenas del 51% mientras que el valor agregado externo fue de 45%, para el 2015 estos valores fueron de 44% y 51% respectivamente. Estos datos son inquietantes pues revelan que más de la mitad del valor de las exportaciones de dicho sector son de contenido externo. Más aún, los resultados sugieren que el valor agregado externo proviene principalmente de EE. UU. (15%) y del resto del mundo (29%), donde China puede jugar un papel relevante.

En situación un tanto similar se encuentra el sector de vehículos automotores (18), en 2005 el 61% de sus exportaciones fue de valor agregado interno y para 2015 fue apenas del 53%. En el primer año, el valor agregado externo fue del 36% y en el último de 40%, en ambos años el 18% provino de EE. UU., 1% de Canadá y lo demás del resto del mundo. El Cuadro 5 también revela que, en 2015, con excepción de dos sectores, más del 10% del valor de las exportaciones mexicanas proviene de EE. UU., que en todos los casos solo el 1% es de origen canadiense y que el término PDC es mayor en los sectores más exportadores.

En contraste, la composición de las exportaciones manufactureras estadounidenses es muy distinta (ver Cuadro 6), desde el 2005 y hasta el 2015 el valor agregado interno de solo dos sectores es menor al 80%: industria del petróleo (9) y vehículos automotores (18). También se observa que en los sectores en los que la participación del valor agregado externo es elevada, éste proviene en la mayoría de los casos del resto del mundo (país 4) y de Canadá (país 3). La dependencia de las exportaciones estadounidenses a insumos mexicanos, salvo en la industria del petróleo (9), vehículos automotores (18) y equipo eléctrico (16), es prácticamente nula. Además, al 2015 el valor agregado de origen interno es tan alto que en algunos casos ha llegado a superar el 90% como en el sector de fabricación de equipo de cómputo y electrónico (15), y otros dos están muy próximos a alcanzar esa cifra: la industria química y farmacéutica (10) y la producción a base de minerales no metálicos (12).

En Canadá, la participación del valor agregado interno en las exportaciones de 2005 alcanza como máximo 82% del valor exportado y como mínimo 49% mientras que para 2015 estos valores son 78 y 45% respectivamente (ver Cuadro 7). De los sectores altamente exportadores destacan dos casos, por un lado, la industria alimentaria (5) con la mayor proporción de valor agregado interno (77% en promedio) que se explica porque el tipo de bienes que procesa son de origen interno y, por otro lado, el de vehículos automotores (18) que en el 2015 registró el menor valor agregado interno (45%).

En la mitad de los sectores el valor agregado externo de origen estadounidense es mayor que el proveniente del resto del mundo; por tanto, EE. UU. es indudablemente el principal proveedor de insumos intermedios para la producción canadiense. Por su parte, en la mayoría de los casos la participación del valor agregado mexicano es nula o igual al 1%, solo en el sector de vehículos automotores (18) es igual al 3%.

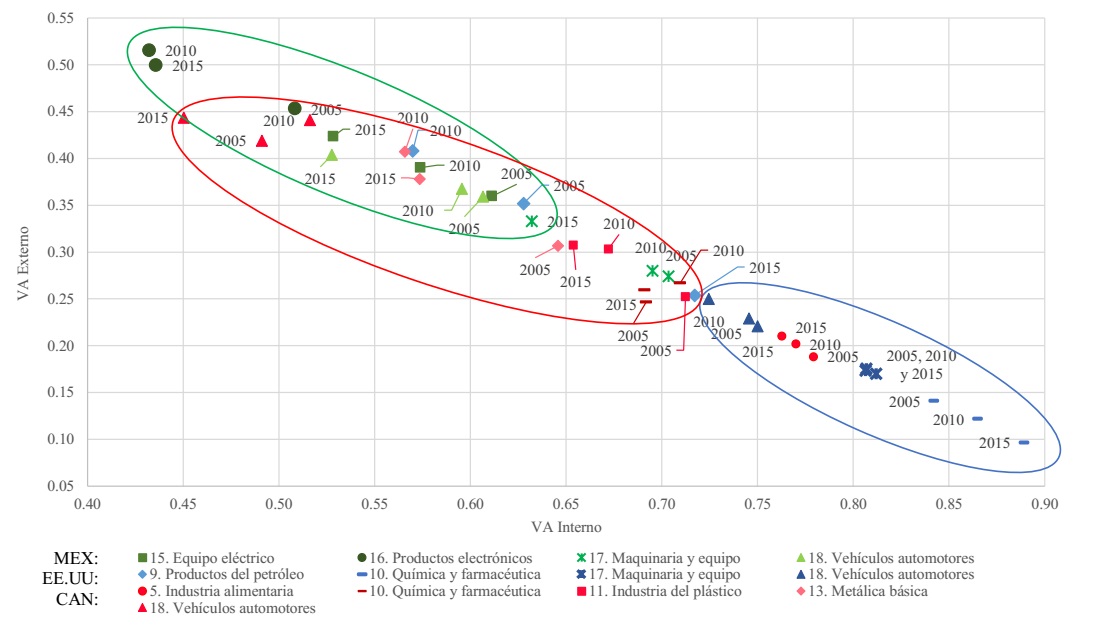

En la Gráfica 1 se presenta la composición del valor agregado de los 4 sectores manufactureros de cada país con mayor participación en las exportaciones a la región del TLCAN. Las viñetas en verde refieren a México, las azules a EE. UU. y las rojas a Canadá, las formas de las viñetas representan un sector manufacturero y las etiquetas indican el año. Se puede identificar la posición de cada sector, así como su evolución en el periodo. Se observa que la mayoría de los sectores representativos de EE. UU. se posicionaron durante los tres años de estudio en el extremo inferior derecho; es decir, con una composición en la que prevalece el alto valor agregado interno y el bajo valor agregado externo (sectores dentro de la elipse azul). En México la gran mayoría de los sectores y años se encuentran en el extremo superior izquierdo donde predominan las composiciones de bajo valor agregado interno y alto valor agregado externo (elipse verde). Por su parte, Canadá se encuentra al centro y a la izquierda de la gráfica (elipse roja), donde el valor agregado interno se encuentra entre el 50 y 70% del valor de las exportaciones, y el externo entre el 25 y el 45%.

Fuente: elaborado con datos de la OCDE (2018).

Gráfica 1 Valor agregado interno y externo en las exportaciones manufactureras de México, EE. UU. y Canadá al TLCAN, 2005, 2010 y 2015

Se debe mencionar que los tres países tienen algunas observaciones con una composición que cae fuera de los límites trazados. En México, el sector de maquinaria y equipo (17) mostró un contenido interno relativamente alto en los años 2005 y 2010 que se fue reduciendo hasta tomar un valor de 63% en 2015, valor que se asemeja a las observaciones de los otros sectores.

En EE. UU. en 2005 y 2010 el sector de productos del petróleo (9) registró un valor agregado interno bajo en comparación con el resto (63% y 57% respectivamente) pero que logró aumentar en el 2015, alcanzando un valor del 72% que le permitió ubicarse con el resto de las observaciones estadounidenses en las que predomina el alto valor agregado interno. En Canadá, por su parte, la industria alimentaria (5) se comporta de manera diferente al resto de sectores durante los tres años de análisis: tiene un valor agregado interno alto que se explica porque el tipo de bienes que procesa son de origen interno.

En ese sentido, si se contrastan las estadísticas de exportaciones y de saldo comercial manufacturero en valor bruto y en valor agregado interno, se observa que los resultados son notablemente diferentes (ver Cuadro 8). Por ejemplo, en el 2005 las exportaciones brutas manufactureras de México a EE. UU. ascendieron a 112,302 millones de dólares, mientras que en valor agregado interno son de 71,294.6 millones de dólares, es decir el 63% del valor inicial considerado en las estadísticas oficiales.

Cuadro 8 Exportaciones y saldo comercial bilateral bruto y en valor agregado interno, 2005, 2010 y 2015 (millones de dólares)

| 2005 | 2010 | 2015 | ||||

|---|---|---|---|---|---|---|

| Bruto | VAI | Bruto | VAI | Bruto | VAI | |

| MÉX-EE. UU. | 112,302.00 | 71,294.60 | 143,048.10 | 85,650.10 | 206,468.50 | 115,839.60 |

| EE. UU.-MÉX | 86,870.80 | 70,943.80 | 103,312.40 | 82,082.70 | 132,111.80 | 108,578.60 |

|

Saldo manufacturero |

25,431.20 | 350.8 | 39,735.60 | 3,567.30 | 74,356.70 | 7,261.00 |

| MÉX-CAN | 9,977.70 | 5,959.50 | 16,008.60 | 9,316.10 | 16,440.80 | 9,024.30 |

| CAN-MÉX | 3,980.20 | 2,607.90 | 5,702.40 | 3,688.60 | 6,199.90 | 3,902.50 |

|

Saldo manufacturero |

5,997.40 | 3,351.60 | 10,306.30 | 5,627.50 | 10,240.90 | 5,121.90 |

| EE. UU.-CAN | 118,810.00 | 95,304.90 | 131,719.60 | 104,991.50 | 138,216.50 | 112,462.00 |

| CAN-EE. UU. | 161,449.90 | 105,993.60 | 150,698.30 | 95,348.50 | 148,639.80 | 90,255.80 |

|

Saldo manufacturero |

-42,639.90 | -10,688.70 | -18,978.60 | 9,643.00 | -10,423.20 | 22,206.20 |

Fuente: elaborado con datos de la OCDE (2018).

Ese mismo año, en valores brutos EE. UU. exportó a México 86,870.8 millones de dólares mientras que en valor agregado interno exportó 70,943.8 millones de dólares, lo equivalente al 82% del valor bruto exportado. Las diferencias entre los valores señalados se explican por el valor de origen extranjero, previamente importado, contenido en las exportaciones manufactureras de cada país y que es mayor en México que en EE. UU. Lo anterior ocasionó que en 2005 el superávit manufacturero que registró México de 25,431.2 millones de dólares en realidad fuera de apenas 350.8 millones, lo equivalente al 1.4% del superávit bruto. En 2010 y 2015 el comercio de manufacturas entre México y EE. UU. se comportó de manera similar, aunque el saldo en valor agregado interno representa 9.0% y 9.8% del saldo bruto respectivamente. Estas cifras indican que el superávit comercial que mantiene México con EE. UU. en realidad es mucho menor.

Entre México y Canadá el comercio de manufacturas es considerablemente menor en comparación con el que se lleva a cabo entre México y EE. UU., y entre EE. UU. y Canadá, esto sugiere una relación comercial débil entre los primeros dos países. No obstante, aunque el superávit bruto que mantiene México con Canadá es de entre 13% y 25% del superávit bruto que registra México con EE. UU., en valor agregado interno, los superávits son mayores. En el 2005, el superávit en valor agregado interno fue de 3,351.6 millones de dólares y representó el 55.9% del superávit bruto. En el 2010 fue de 5,627.5 millones de dólares y 54.6% respectivamente, mientras que, en el 2015 de 5,121,9 millones de dólares y 50.0% (ver Cuadro 8).

Por último, las estadísticas convencionales de comercio indican que EE. UU. tiene un déficit manufacturero con Canadá que se ha ido reduciendo en los años analizados, en el primer año fue de -42,639.9 millones de dólares y para el 2015 fue de -10,423.2 millones (ver Cuadro 8). Si bien este dato pone en evidencia el incremento de las exportaciones manufactureras estadounidenses y la reducción de las canadienses, cuando se revisan en valor agregado interno dejan ver una tendencia más inquietante: el cambio de signo en el saldo comercial.

A partir del 2010, EE. UU. pasó de tener un déficit comercial con Canadá a registrar un superávit en valor agregado interno. En el 2010 el saldo comercial bruto fue de -18,978.6 millones de dólares mientras que en valor agregado fue de 9,643.0 millones, y en el 2015 el primero fue de -10,423.2 y el segundo de 22,206.2 millones. Este cambio tan drástico se explica por los diferenciales en la participación del valor agregado interno contenido en las exportaciones que en EE. UU. ronda el 80% y en Canadá el 65% (ver Cuadro 8).

Los resultados a los que se han llegado en esta investigación son consistentes con los que reportan De la Cruz et al., (2011) en el sentido de que los sectores de la manufactura con mayor participación en las exportaciones son los de menor valor agregado de contenido interno. También coinciden con los resultados de Aguirre y Cardozo-Medeiros (2020) quienes dan evidencia de que las exportaciones mexicanas a los Estados Unidos contienen significativamente mayor valor agregado estadounidense que el valor agregado mexicano contenido en las exportaciones estadounidenses a México, pero difieren en que sus resultados indican que el déficit comercial manufacturero de Estados Unidos con México es en realidad un superávit en términos del valor agregado interno, mientras que nuestros resultados indican que, hasta 2015, México aún conserva un superávit comercial manufacturero en valor agregado interno de entre el 9 y 10% del saldo manufacturero bruto. Por su parte, los hallazgos de este documento sostienen la idea de Castillo y de Vries (2018) quienes sugieren que el contenido nacional de las exportaciones manufactureras difiere sustancialmente entre sectores sobre todo si se analizan las actividades de las maquiladoras.

Al respecto, Cervantes y Fujii (2017) son puntuales al argumentar que entre los cambios más significativos en el periodo del TLCAN está el hecho de que México podría considerarse un país exportador de manufacturas intensivas en tecnología; sin embargo, éstas carecen de un alto contenido de valor agregado interno, porque parte importante es de origen externo.

Se debe subrayar que la descomposición de las exportaciones permite identificar el origen del valor exportado. Cuanto mayor sea el valor agregado externo, menor será el interno, y menor será la absorción doméstica de las ganancias del comercio. Por otro lado, el uso de insumos intermedios importados, y con ellos el valor agregado externo contenido en las exportaciones, sugiere la formación de cadenas de valor que, al abastecer a un mercado mayor al doméstico, permiten la expansión de la producción y del empleo doméstico.

Finalmente, es importante destacar que dentro de la manufactura se identificaron sectores altamente vinculados con la región del TLCAN porque son altamente exportadores e importadores de bienes intermedios provenientes de la región como es el caso de los vehículos automotores (18), que para las tres economías representa el sector con mayor flujo comercial y que en el caso de México y Canadá son altamente dependientes de insumos estadounidenses. También destaca el sector de maquinaria y equipo (17) aunque en proporciones diferentes para los tres países.

En este sentido, los resultados a los que se llegan dan pauta para futuras líneas de investigación en las que se consideren técnicas adicionales para identificar las características de las cadenas globales de valor en las que se inserta la manufactura mexicana y las posibilidades de escalamiento (upgrading) en las cadenas globales de valor. Aun así, vale la pena diseñar políticas económicas que faciliten la generación de valor agregado interno en los sectores con mayor inserción en las cadenas de producción internacional que permitan mayor generación de valor agregado interno.

Conclusiones

La región del TLCAN, actualmente T-MEC, es una de las más dinámicas a nivel mundial en términos de comercio. En esta región, el intercambio de manufacturas representa el 60% del comercio total y EE. UU. es el país con el mayor volumen de exportaciones manufacturas seguido por México y Canadá. Sin embargo, a diferencia de EE. UU. y Canadá que han diversificado su estructura exportadora, México ha concentrado sus exportaciones en el sector manufacturero que en promedio representan 76% de sus exportaciones totales.

Aunque la estructura productiva de los tres países es diferente, los datos de exportaciones sugieren que los sectores con mayores volúmenes de exportación a la región son: vehículos automotores (18), maquinaria y equipo (17) e industria química y farmacéutica (10). Los datos también dejaron ver que las exportaciones de cuatro sectores representan en promedio el 76% de las exportaciones manufactureras mexicanas, el 53% de las estadounidenses y el 57% de las canadienses.

De la descomposición por origen del valor agregado contenido en las exportaciones manufactureras se encontró que las exportaciones mexicanas son las de menor valor agregado interno y que las estadounidenses son las de mayor valor agregado interno. En México, en los sectores con alto contenido de valor agregado externo la participación de EE. UU. es notable, aunque en el último año de análisis la del resto del mundo fue mayor. Destacan como sectores vinculados a las cadenas regionales de producción y dependientes de importaciones intermedias provenientes de la región: equipo de cómputo y electrónico (15), equipo eléctrico (16) y vehículos automotores (18).

Por su parte, México tiene poca o nula participación en el valor agregado externo contenido en las exportaciones manufactureras estadounidenses. En contraste, las exportaciones de Canadá son altamente dependientes de los insumos importados de EE. UU.

Al computar el saldo comercial manufacturero en valor agregado y compararlo con el saldo bruto se encontró que el superávit que mantienen México y Canadá con EE. UU. es mucho menor. En México, el saldo en valor agregado es menor al 10% del saldo bruto y en el caso de Canadá, este dejó de ser un superávit para convertirse en un déficit en el 2010. Estos datos dan evidencia de que EE. UU. aunque exporta menos de lo que importa de ambos países, el alto valor agregado interno contenido en sus exportaciones, incluso en sus importaciones, le ha permitido aminorar tales déficits hasta convertirlos en superávit.

Este trabajo revela que las estadísticas convencionales sobreestiman el valor de las exportaciones, ya que estas últimas consideran como valor interno exportado a todos aquellos componentes importados contenidos en las exportaciones. Por ello, las estadísticas en valor agregado significan un mejor indicador de las exportaciones de un país.