nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Desde la gran crisis de 1929 ha surgido un debate sobre el papel del Estado, el tamaño de su participación en la economía y, los efectos de dicha actuación. A partir del trágico episodio económico Keynes (1936) planteó la necesidad de intervención del Estado para asegurar un buen funcionamiento de la economía, sobre todo, en épocas de crisis, ya que la inversión contra cíclicamente a través del gasto público generaría empleo e incremento en la demanda, permitiendo la reactivación económica.

En América Latina, a partir de la crisis de la deuda a finales de la década de 1970 y principios de 1980, se desarrolló la agenda del Programa de Ajuste Estructural (PAE), también conocido como Consenso de Washington (CW); marco del denominado proceso de liberalización económica y financiera. Entre de los puntos propuestos se encuentran: la generación de ahorro local, para financiar la inversión (ajustando la política fiscal) y la reducción del papel del Estado en la provisión de servicios públicos básicos y un marco regulatorio para la actividad económica.

En este contexto económico global contemporáneo, en el que se promueve la estandarización de políticas económicas y la reducción del papel del Estado, es de suma importancia conocer la efectividad de la deuda y del gasto públicos en términos del crecimiento económico. Así, el presente trabajo mide el impacto en el PIB general, PIB sector primario y PIB sector secundario de los elementos del gasto federalizado: participaciones, gasto federalizado por convenios y subsidios (gasto federalizado restante), aportaciones, recaudación local y deuda subnacional, y del salario formal promedio (proxy del consumo privado1). La muestra contempla datos anuales para las 32 entidades federativas de México, correspondiente al periodo 2010-2018.

La hipótesis por comprobar indica que, las participaciones, aportaciones, convenios, subsidios y gasto para protección en salud están relacionadas positivamente con el crecimiento económico de corto plazo. Para lograr el objetivo y contrastar la hipótesis, en primer lugar, se estiman modelos de mínimos cuadrados ordinarios. Una vez que se tiene esa primera aproximación, se realiza un modelo de panel de efectos fijos, para considerar las diferencias geográficas constantes en el tiempo.

Además de las estimaciones previamente señaladas, se aplican dos modelos adicionales, en los que se añaden variables dummies anuales. Su propósito es controlar los fenómenos que en un mismo año afectan a todos los estados, por ejemplo: una contracción económica mundial y una variable dummy que mide el tamaño del sector público, para comprobar si la participación del gasto público incide en la economía estatal, medido por la relación Gasto Público/PIB Estatal. Cabe señalar que, en las diversas modelaciones, se incorporan las variables población e inflación, para controlar su efecto en los resultados.

Los hallazgos son de suma importancia para las autoridades económicas a nivel federal, estatal y municipal, para evaluar la efectividad del gasto público a nivel subnacional y por sectores económicos. Lo que permitiría proponer una reasignación del gasto público hacia aquellos elementos que generan un mayor impacto en la actividad económica.

La contribución de la presente investigación radica en la metodología y el nivel de detalle de las variables propuestas, las cuales han sido escasamente utilizadas para analizar el impacto de la deuda y de cada elemento del gasto federalizado subnacional en el crecimiento económico estatal.

El trabajo está organizado de la siguiente manera, la primera sección presenta la revisión de la literatura, la segunda parte analiza las variables y describe la metodología, la tercera sección analiza los resultados y al final se presentan las conclusiones.

I. Revisión de la literatura

Dada la naturaleza de las principales corrientes económicas, no existe consenso sobre si el gasto público tiene un impacto positivo, como afirman los Keynesianos, o un impacto negativo, con base en lo argüido por los Neoclásicos, en el crecimiento económico. Incluso hay posiciones “medias” al respecto, como aquellas propuestas por Barro y Becker (1989) y Friedman (1997) es decir, que argumentan que el impacto es positivo hasta cierto nivel, por encima del cual, el impacto se vuelve negativo (Nyasha y Odhiambo, 2019).

Al respecto, Salazar (2020) arguye que las finanzas públicas y su papel en el crecimiento económico se analizan usualmente desde dos enfoques, el primero de ellos, resalta el rol estabilizador de la actividad económica, amortiguando los efectos del ciclo económico en su parte contractiva; el segundo enfoque, contempla los aspectos relacionados con la composición óptima del gasto entre consumo e inversión públicos, los mecanismos de financiamiento y la posible incidencia en la actividad económica de largo plazo.

Desde el punto de vista neoclásico, el gasto público únicamente tendría incidencia en el crecimiento económico de largo plazo cuando este incremente la productividad del capital y el trabajo2, cualquier otro gasto que se lleve a cabo en la economía, podría tener efectos adversos en la actividad económica. No obstante, los enfoques teóricos desde la perspectiva de la demanda consideran que la inversión pública tiene un papel fundamental como instrumento de política económica, permitiendo la creación de nuevos empleos, generando efectos en el nivel de ingreso y la demanda efectiva, estimulando el nivel de consumo e inversión; así como el incremento de la capacidad productiva en el largo plazo (Salazar, 2020).

A pesar de que no existe consenso teórico, ni tampoco empírico sobre el efecto del gasto público en el crecimiento económico, es innegable que el gasto de gobierno es una variable clave que se relaciona con múltiples factores extensamente analizados por la literatura económica. Tal es el caso del índice de competitividad y la política social (Sánchez-Juárez, 2018), inversión privada (Gutiérrez, 2017), impuesto sobre la renta e inversión privada (Caballero Urdiales y López Gallardo, 2012), desigualdad social (Garrochamba, 2017; Molina Díaz y Gatier Mita, 2017).

Múltiples investigaciones realizadas a nivel internacional han encontrado un efecto positivo, el cual es coincidente con la visión e hipótesis del presente estudio. Wahab (2011) investiga el impacto del gasto público agregado y desagregado en el crecimiento económico, empleando dos muestras, la primera incluye el gasto de gobierno agregado en 97 países desarrollados y en desarrollo de 1960 a 2004. La segunda submuestra incorpora el gasto público desagregado en 32 países de 1980 a 2000. Emplea un modelo que captura especificaciones simétricas y asimétricas. La evidencia empírica señala que existe un efecto positivo del gasto agregado en el crecimiento económico, los resultados para el caso del gasto público desagregado apuntan a que existe un impacto positivo del gasto de gobierno en inversión en la actividad económica.

Otro estudio que contribuye a la evidencia internacional es el de Kimaro et al., (2017) quienes analizan el impacto y eficiencia del gasto de gobierno en el crecimiento económico en 25 países de bajo ingreso de 2002 a 2015. La contrastación empírica se realiza a partir de un modelo GMM (Método de los Momentos Generalizado). Los resultados muestran que el gasto de gobierno y el crecimiento económico están positivamente relacionados en las naciones bajo estudio.

Otra variable que ha sido señalada como relevante en la eficiencia del gasto público es la estructura vertical u horizontal de los gobiernos (Trujillo Salazar, 2018). Los países federales dividen sus funciones de manera vertical, entre los diferentes niveles de gobierno. Musgrave (1973) plantea que existen tres funciones del Estado: estabilidad, distribución y asignación, las dos primeras funciones, mayormente, se encuentran a cargo del gobierno federal; en cuanto a la asignación, es aquella actividad que compete a los gobiernos locales.

El teorema de descentralización de Oates (1972) señala que, en determinadas situaciones, hay bienes o servicios públicos que pueden ser mejor provistos por los gobiernos subnacionales, por lo que, debe haber una transferencia de recursos para que dicho nivel de gobierno se encargue de proveerlos. Porto (2004) expone los tres temas clave vinculados con la teoría económica del federalismo fiscal: estructura vertical del gasto público, distribución de poderes tributarios y transferencias intergubernamentales. El presente trabajo se centra en el tercer tópico.

Las investigaciones realizadas sobre finanzas públicas subnacionales en México abordan temáticas diversas. Por ejemplo, Chávez Maza (2018) estudia los determinantes de la expansión del endeudamiento subnacional en México durante el periodo 2006 a 2015. Arguyen que la reducción del costo de adquirir crédito, el ciclo electoral y la mayor capacidad de pago se relacionan con un incremento de la deuda subnacional, respectivamente. Por otro lado, las regulaciones al endeudamiento subnacional limitan el crecimiento de la deuda.

Zúñiga y Peña (2017) examinan los factores que explican el crecimiento de la deuda subnacional y su impacto en el gasto público entre 2000 y 2016. Mediante un análisis de estadística descriptiva, reportan que las leyes que normaban la deuda subnacional no limitaban su crecimiento y que permitían contraer obligaciones más allá de la duración de la administración pública que la contrataba. Sánchez (2018) indaga sobre el impacto del pago de la deuda subnacional en el gasto en inversión pública entre 2001 y 2014. A través de ejercicios de estadística descriptiva arguye que, mayor pago de deuda se relaciona con menores recursos destinados a inversión pública.

Chávez (2018) analiza los incentivos de los legisladores del partido del gobernador y de la oposición legislativa para incidir en los niveles de deuda de las entidades federativas mexicanas durante el periodo 2008-2016. Sus principales hallazgos indican que: en gobiernos donde existe poca oposición, existen altos niveles de endeudamiento; sin embargo, conforme aumenta la oposición, pero a partir de la mitad del porcentaje de escaños en el congreso local, la deuda disminuye.

En cuanto al gasto público subnacional en México, Ramírez y López-Herrera (2016) analizan la relación de equilibrio de largo plazo entre los ingresos y gastos subnacionales de 1989 a 2014. Sánchez Martínez (2020) examina la brecha entre el gasto subnacional presupuestado y ejercido.

Ramírez y López-Herrera (2018) analizan a través de modelos de datos panel, la relación entre ingreso y gasto público, así como la capacidad de respuesta para recuperar el equilibro fiscal. Similar a la presente investigación, en la modelación se incluyen especificaciones para contemplar la heterogeneidad de las entidades federativas. En esa misma línea, Ojeda, et al., (2019) estudia las cuentas públicas del Estado de Colima y su crecimiento económico a partir de un análisis cualitativo y de estadística descriptiva durante el periodo 2010-2016. Los resultados indican que el Estado tuvo una dependencia de más de 90% a las trasferencias federales y deuda pública, por lo que, es necesaria una política fiscal que proporcione mayor autonomía y libertad a las entidades federativas.

Campo y Mendoza (2018) reportan un trabajo similar al presente. Analizan el impacto del gasto público en el PIB de 24 Departamentos de Colombia de 1984 a 2012, para lo cual emplean un modelo de panel cointegrado. Los resultados confirman que existe una relación de largo plazo significativa entre el gasto público y el crecimiento económico.

El presente trabajo se suma a los previamente citados, con el objetivo de ampliar la información y evidencia sobre el gasto público subnacional desagregado. Como se puede observar en el análisis del estado del arte, la mayoría de los estudios para la economía mexicana se centran en el análisis de: la deuda pública subnacional, el presupuesto ejercido y presupuestado y la relación de largo plazo entre los ingresos y gastos. Al contrario, esta investigación tiene por objetivo medir la efectividad del gasto público desagregado: participaciones, gasto federalizado por convenios y subsidios (gasto federalizado restante), aportaciones, recaudación local y deuda subnacional en el crecimiento económico general y sectorial de las 32 entidades federativas.

II. Conceptos básicos de finanzas públicas locales

Los recursos púbicos subnacionales son la suma de recaudación local y de gasto federalizado. La recaudación local se refiere a los recursos que cobran por sí mismos los estados y los municipios, los cuales pueden ser a través de derechos, productos, aprovechamientos e impuestos, entre otras medidas fiscales (Secretaría de Hacienda y Crédito Público (SHCP), 2021b). El gasto federalizado son los recursos transferidos por la federación, para que sean ejercidos por los estados o por los municipios3. Está compuesto por participaciones, aportaciones y por convenios, subsidios y gasto para protección en salud (SHCP, 2021a).

De acuerdo con la Ley de Coordinación Fiscal, las participaciones se distribuyen a los estados según una relación positiva con su población y actividad económica, esta última aproximada a través de las variaciones del PIB estatal y de la recaudación local. Asimismo, son ingresos de libre disposición que son ejercidos por los gobiernos subnacionales, mismos que se han utilizado para financiar el gasto corriente de universidades, dependencias, entre otras instituciones (Auditoria Superior de la Federación, 2018).

Por otra parte, las aportaciones son recursos predestinados, en la Ley de Coordinación Fiscal a rubros clave para el impulso del desarrollo nacional y del cumplimiento de las Objetivos de Desarrollo Sostenible; como salud, educación, seguridad pública, asistencia social, infraestructura, fortalecimiento de gobiernos locales y asistencia social (SHCP, 2021c). El gasto federalizado restante financia diversos bienes y servicios públicos, entre los que se encuentran la infraestructura urbana y gasto para protección salud, entre otras (SHCP, 2021a).

En lo que respecta a la deuda subnacional, ésta combina la autonomía financiera de los gobiernos subnacionales y de predeterminación a nivel federal. Por una parte, la Ley de Disciplina Financiera (2016) establece que los fines de la deuda subnacional son la inversión productiva y los gastos de corto plazo. Por otra parte, los gobiernos subnacionales deciden cuáles son los proyectos productivos que se financiarán.

Evolución del gasto federalizado durante 2010-2021

El gasto federalizado asignado para 2021 equivale a 1 billón 867 mil 338.4 pesos reales, 6.6 % menor al ejercido para 2020 (SHCP, 2021c). Lo anterior obedece al descenso de las aportaciones en 2.8 % en términos reales, así como a la contracción de los recursos por concepto de convenios, subsidios y gasto para protección en salud en 49.5%4. La cifra asignada de gasto federalizado para 2021 es la más baja en los últimos nueve años (Figura 1).

Fuente: elaboración propia con información de SHCP (2021a, 2021b)

Figura 1 Gasto federalizado según componente durante 2010-2021 (pesos constantes de 2021)

La tasa media de crecimiento del gasto federalizado real sería de 1.1 % entre 2010 y 2010. En parte, esto obedece al descenso medio anual de los subsidios, convenios y gasto de protección en salud en 2.1% en términos reales. Asimismo, las participaciones y las aportaciones crecieron a tasas medias anuales de 2.6% y 1% en términos reales durante dicho lapso.

El gasto federalizado disminuyó en cinco ocasiones entre 2010 y 2021 (Figura 2). Sin considerar la contracción de 2020-2021, la mayor reducción de gasto federalizado real fue de 3.4 % y sucedió entre 2018 y 2019; lapso en que los recursos para convenios, subsidios y gasto de protección en salud disminuyeron 27.3 %, en términos reales: 9 %.

Fuente: elaboración propia con información de SHCP (2021a, 2021b).

Figura 2 Gasto federalizado. Tasas crecimiento en términos reales entre 2010 y 2021 (Porcentaje)

La incidencia del gasto federalizado en cada entidad federativa depende de la magnitud de la disminución y del porcentaje que represente del presupuesto público. Tamaulipas, Zacatecas, Aguascalientes y Baja California Sur presentan los menores decrementos de gasto federalizado en términos reales per cápita entre 2020 y 2021, con 2.8 %, 3.4 %, 4.49 % y 4.52 %, respectivamente. El gasto federalizado representó 85 % de los recursos públicos estatales en Tamaulipas en 2020, 91 % en Zacatecas, 87 % en Aguascalientes y 83 % en Baja California Sur (Figura 3).

Fuente: elaboración propia con información de SHCP

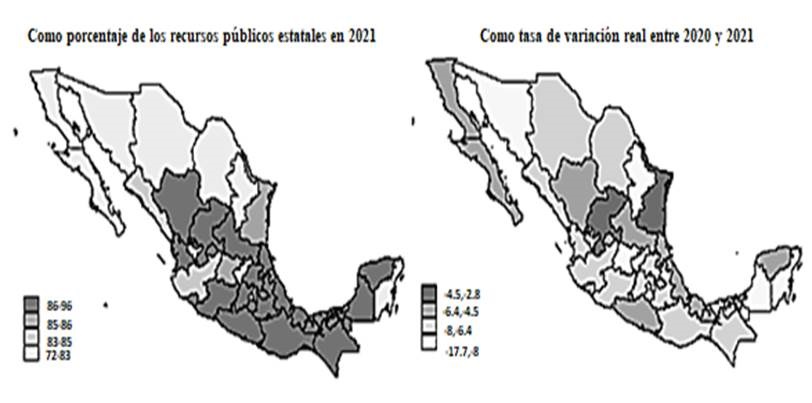

Figura 3 Gasto federalizado: como porcentaje de los recursos públicos estatales en 2021, y como tasa de variación real entre 2020 y 2021 (Porcentaje)

Ciudad de México, Campeche, Guanajuato, Tabasco y Morelos padecerían las mayores disminuciones de gasto federalizado entre 2020 y 2021, con 17.7 %, 10.8 %, 10.2 %, 9.6 % y 9.15, respectivamente. El gasto federalizado representó 77 % de los recursos públicos estatales en Ciudad de México en 2020, 90 % en Campeche, 87 % en Guanajuato, 95 % en Tabasco y 91 % en Morelos5.

Una vez analizados de manera preliminar los datos más recientes; hasta el año 2021. Se implementa el modelo de panel para ver los efectos de los elementos del gasto público y de la deuda pública subnacionales en el PIB estatal. Cabe señalar que, el periodo de estudio es 2010-2018, porque la variable PIB estatal aún no se encuentra publicada del año 2019 en adelante.

III. Datos y metodología

Datos

Para analizar qué variables inciden en el crecimiento económico estatal se construye un panel de datos para las 32 entidades federativas desde 2010 hasta 2018, pues es el periodo para el que están disponibles todas las variables utilizadas. Por tanto, la muestra consta de 288 observaciones, 9 años por 32 estados6. El Cuadro 1 contiene las variables y las fuentes de información.

Cuadro 1 Variables utilizadas y fuentes de información

| Variable | Fuente |

|---|---|

| PIB* | Instituto Nacional de Estadística y Geografía. |

| Participaciones* | Secretaría de Hacienda y Crédito Público. |

| Aportaciones* | Secretaría de Hacienda y Crédito Público. |

| Resto de gasto federalizado* | Secretaría de Hacienda y Crédito Público. |

| Ingresos propios* | Secretaría de Hacienda y Crédito Público. |

| Deuda subnacional* | Informes de Presidencia de la República7 2017-2018 y 2018-2019 y SHCP. |

| Salario* | Informes de Presidencia de la República 2017-2018 y 2018-2019 |

| Inflación** | Instituto Nacional de Estadística y Geografía. |

| Población*** | Consejo Nacional de Población. |

Fuente: elaboración propia

Nota: *variables en pesos corrientes, **porcentaje, ***número de personas

El destino del gasto federalizado no es transparente (Barrios, 2012; Miranda, 2015; Becerra Peña, 2020). Cada elemento del gasto público tiene sus particularidades y existen diferentes niveles de flexibilidad y “discrecionalidad” en el uso de los recursos, dependiendo de qué elemento provengan. El gasto federalizado se compone por aportaciones, participaciones, gasto para protección en salud, subsidios y convenios de descentralización y reasignación.

Como se mencionó anteriormente, las participaciones son ingresos de libre disposición ejercidos por los gobiernos subnacionales, quienes no especifican su destino; mientras que, el uso de las aportaciones se expone en parte en la Ley de Coordinación Fiscal y en las normas complementarias. En cuanto a las normas que rigen el gasto federalizado, no detallan totalmente su utilización y, en algunos casos, no hay tales normas.

La opacidad del ejercicio del gasto federalizado complica examinar su incidencia en la actividad económica y en el bienestar de la población. Así, el objetivo de esta investigación es analizar si las participaciones federales, las aportaciones federales y el gasto federalizado restante inciden en el crecimiento económico de corto plazo de las entidades federativas. De esta forma, la principal contribución del modelo econométrico es generar evidencia acerca de la relación entre los componentes de gasto federalizado y el crecimiento económico de corto plazo.

Metodología

Para medir el impacto de los elementos del gasto público federalizado en el PIB general y sectorial, se estimaron tres modelos de mínimos cuadrados ordinarios y dos paneles de datos de efectos fijos, uno con variables dicotómicas anuales y otro sin ellas. Se usaron variables expresadas como las primeras diferencias de sus respectivos logaritmos naturales (ecuación 1).

Para verificar que las variables en la primera diferencia de los logaritmos sean estacionarios se usaron las pruebas de raíz unitaria de Harris y Tzavallis (1999) y de Im, Pesaran y Chin (2003). Las cuales se usan para paneles de datos con un número de paneles (regiones) mayor al número de periodos, en esta investigación el panel de datos está compuesto por 32 paneles y por 8 años. Los resultados indican que todas las variables son estacionarias, con excepción de la población que es no- estacionaria, mientras que la prueba no pudo realizarse para la deuda subnacional, pues se requiere de un panel completamente balanceado, y Tlaxcala no cuenta con datos de deuda subnacional (SHCP, 2021c).

Cuadro 2 Prueba de raíz unitaria de Harris-Tzavallis (HT) y lm_Pesaran_Chin (LPC).

| Variable | P valor (HT) | P valor (LPC) |

|---|---|---|

| Aportaciones | 0 | 0 |

| Deuda subnacional | NA | NA |

| Inflación | 0 | 0 |

| Participaciones | 0 | 0 |

| PIB | 0 | 0 |

| PIB primario | 0 | 0 |

| PIB secundario | 0 | 0 |

| PIB terciario | 0 | 0 |

| Población | 0.5 | 0.5 |

| Recaudación local | 0 | 0 |

| Gasto federalizado restante | 0 | 0.9 |

| Salario | 0 | 0 |

Hipótesis nula de ambas pruebas: existe raíz unitaria. Si el p-valor es menor que 0.05 se rechaza la hipótesis nula.

Fuente: elaboración propia.

Dado lo anterior, es necesario realizar pruebas de cointegración. Esto permitirá generar evidencia que sugiera si las series de tiempo tienen una relación estable de largo plazo, mediante la prueba de Kao (1999) a cada uno de los modelos estimados (Cuadros 3, 4 y 5). Las pruebas señalan que

Cuadro 3 Prueba de cointegración de Kao entre PIB, participaciones, aportaciones, gasto federalizado restante, deuda subnacional y recaudación local

| Variable | P valor |

|---|---|

| Aportaciones | 0 |

| Deuda subnacional | 0 |

| Inflación | 0 |

| Participaciones | 0 |

| PIB | 0 |

Hipótesis nula: las series de tiempo no están cointegradas. Si el p-valor es menor que 0.05 de rechaza la hipótesis nula.

Fuente: elaboración propia.

Cuadro 4 Prueba de cointegración de Kao entre PIB primario, participaciones, aportaciones, gasto federalizado restante, deuda subnacional y recaudación local

| Variable | P valor |

|---|---|

| Aportaciones | 0 |

| Deuda subnacional | 0 |

| Inflación | 0 |

| Participaciones | 0 |

| PIB | 0 |

Hipótesis nula: las series de tiempo no están cointegradas. Si el p-valor es menor que 0.05 de rechaza la hipótesis nula.

Fuente: elaboración propia.

Cuadro 5 Prueba de cointegración de Kao entre PIB secundario, participaciones, aportaciones, gasto federalizado restante, deuda subnacional y recaudación local

| Variable | P valor |

|---|---|

| Aportaciones | 0 |

| Deuda subnacional | 0 |

| Inflación | 0 |

| Participaciones | 0 |

| PIB | 0 |

Hipótesis nula: las series de tiempo no están cointegradas. Si el p-valor es menor que 0.05 de rechaza la hipótesis nula.

Fuente: elaboración propia.

Una ventaja de usar datos de panel en estimaciones econométricas es que incrementa la precisión de los parámetros estimados, debido a que combina datos de corte seccional con los de series de tiempo. Igualmente, permite analizar muestras heterogéneas, controlando las diferencias entre los individuos que componen la muestra (Mayorga y Muñoz, 2000).

A diferencia de las series de tiempo, no se necesitan largos periodos para realizar estimaciones. Este es el caso de investigaciones como aquellas realizadas por Salvatierra (2020), quien analiza la eficiencia del gasto público social, específicamente, en la educación media en Argentina de 2007 a 2016. Salvatierra (2020) emplea un total de 240 observaciones. Asimismo, Domínguez Vergara (2020) examina la relación entre pobreza y gasto público en México a nivel estatal del año 2008 al 2016, empleando 160 observaciones para su modelo de datos panel. En línea con lo anterior, la presente investigación examina un periodo de 9 años, agrupando 288 observaciones, para los 32 Estados de la República Mexicana.

Los modelos con efectos fijos miden si las diferencias espaciales constantes en el tiempo, como las legislaciones estatales, contribuyen a explicar la variable dependiente. Las variables dependientes son el PIB total, el PIB del sector primario y el del secundario. Se excluye el sector terciario, pues incluye al sector público. Las variables independientes son las participaciones, las aportaciones, el gasto federalizado restante, los recursos subnacionales propios, la deuda subnacional, el salario promedio del sector formal y el tamaño del sector público. Además, se controlaron los cambios de la población y de los precios, así como los efectos temporales.

El tamaño del sector público mide la magnitud de los recursos públicos nacionales totales en comparación con cada PIB estatal en 2018. Los recursos públicos subnacionales promediaron 10% de los PIB estatales en 2018, los estados con una cifra superior a dicho promedio tienen un sector público grande y la dummy toma valor de uno, de otro modo es cero. Los efectos temporales son dummies anuales, y se incorporaron para controlar eventos que hayan afectado a todos los estados en un año específico. El modelo se representa de la siguiente manera:

Donde i representa cada entidad federativa; t representees cada año

Signos esperados con base en la teoría económica

La variable que se explica en los modelos es la tasa de crecimiento del PIB en el corto plazo, para la economía total y para los sectores primario y secundario, respectivamente. Teóricamente, si aumenta el gasto público, se incrementa la demanda agregada, lo que eleva la tasa de crecimiento del PIB en el corto plazo (Gali, López y Valles, 2007; Monacelli, Perotti y Trigari, 2010; Guerrieri et al., 2020, entre otros).

Por lo tanto, se anticipa una relación positiva entre las participaciones y el crecimiento económico. Lo anterior se justificaría porque, de acuerdo con la Auditoría Superior de la Federación (2018) las participaciones se destinan principalmente a gasto corriente. Esto incluye recursos para nómina, prestaciones, compra de materiales, entre otros. Por lo que, el gasto en consumo aumentaría y, por ende, la demanda.

Se espera una relación positiva de las aportaciones y del gasto federalizado restante con el ciclo económico. Esto se debe a que las aportaciones y el gasto federalizado restante estimularían la demanda a través del gasto corriente y de inversión, respectivamente. Estos recursos se destinan a educación, salud, infraestructura, seguridad pública, fortalecimiento subnacional y asistencia social.

También se espera una relación positiva entre la deuda subnacional y el crecimiento económico estatales. La Ley de Disciplina Financiera es la norma que rige el endeudamiento de los estados y de los municipios de la República Mexicana. Establece que el destino de la deuda debe ser inversión productiva o gastos de corto plazo dirigidos al funcionamiento cotidiano de la administración pública.

Conforme el tamaño del sector público sea mayor se esperaría que incida más en el crecimiento económico estatal. Como se mencionó anteriormente, los recursos públicos subnacionales promediaron 10% de los PIB estatales en 2018, 15 estados tuvieron un sector público mayor a la media y el de 17 estados fue menor a dicho promedio.

El nivel salarial del sector formal aproxima el consumo privado. Por lo que, se esperaría que el salario esté vinculado positivamente con el crecimiento económico.

IV. Resultados

La Figura 4 muestra cómo se componen los recursos públicos subnacionales por fuente de ingresos del año 2012 al año 2018. Así, se observa que las aportaciones y otros ingresos han disminuido su participación en el total del gasto público, mientras que, deuda subnacional, participaciones federales han mantenido un crecimiento en cada año, para el caso de la recaudación local, aumentó entre 2014 y 2017, pero disminuyó en el último año.

Fuente: elaboración propia con información del INEGI.

Nota: en el rubro otros ingresos están las percepciones que por su naturaleza no pueden ser agrupadas en algún otro capítulo de ingresos (INEGI 2016).

Figura 4 Recursos públicos subnacionales según fuente de ingreso 2012-2018 (Porcentaje).

Es interesante examinar si a simple vista existe una relación entre la participación de los recursos públicos en términos del PIB (recursos públicos subnacionales como porcentaje del PIB) y el crecimiento económico estatal. Las Figuras 5 y 6 muestran los recursos públicos subnacionales como porcentaje del PIB estatal “tamaño del estado” y el crecimiento económico, respectivamente. Conforme el color es más fuerte, tanto el tamaño del estado como del crecimiento económico es mayor.

Fuente: elaboración propia con información del INEGI y de SHCP.

Figura 5 Recursos públicos subnacionales como porcentaje del PIB estatal (2018)

Fuente: elaboración propia con información del INEGI y de SHCP.

Figura 6 Crecimiento del PIB estatal (2018)

Como se observa en los Figuras 5 y 6, aparentemente, un análisis general mostraría que el tamaño del gasto público no se encuentra relacionado con el crecimiento económico, exceptuando el caso de estados como Chiapas, Hidalgo, Tlaxcala y Colima. Con base en lo anterior, es importante realizar un estudio a detalle que permita analizar la relación a través del tiempo y desagregando los elementos del gasto público. Así, se puede discernir si hay algunos elementos de la deuda y gasto públicos subnacionales que sean significativos en el crecimiento económico, para el periodo de estudio. A continuación, se muestran los resultados.

Modelos de panel

En primer lugar, se analiza la autocorrelación en los modelos. Como se puede observar en el Cuadro 6, todos los modelos de efectos fijos sin dummies anuales exhibieron una correlación mayor a los modelos de efectos fijos con dummies anuales.

Cuadro 6 Autocorrelación en los modelos de efectos fijos

| Sin dummies anuales | Con dummies anuales | |

|---|---|---|

| Modelo para el PIB total | -0.107 | -0.105 |

| Modelo para el sector primario | -0.5 | -0.1 |

| Modelo para el sector secundario | -0.23 | -0.07 |

Fuente: elaboración propia.

Todas las estimaciones con variables temporales señalan que existió un efecto negativo en la actividad económica estatal en el 2013, año en que el PIB real mexicano creció 1.4%, 2.2 puntos porcentuales menos que en 2012, mientras que el crecimiento económico medio fue 2.6% entre 2014 y 2018 (FMI, 2021). Aparentemente, la contracción económica de 2013 se debió a la reducción de la demanda interna y externa (Banco de México 2013a, 2013b, 2013c, 2014).

Dado lo anterior, se considera adecuado interpretar los resultados del modelo de efectos fijos con dummies anuales. En este sentido, los efectos geográficos contribuyen a explicar el crecimiento del PIB total, así como para los sectores primario y secundario.

Los modelos de efectos fijos y aleatorios muestran p-valores iguales a cero para los estadísticos Chi cuadrada y F, respectivamente, por lo que se rechaza la hipótesis nula de que los efectos geográficos no explican los ciclos económicos de las entidades federativas8.

Las aportaciones federales exhiben un vínculo positivo y estadísticamente significativo en el crecimiento económico. De acuerdo con el modelo para el PIB total (Cuadro 7), si las aportaciones federales aumentan 10%, el PIB aumenta en 2.4%.

Cuadro 7 Estimaciones de determinantes del crecimiento económico estatal (2010 - 2018)

| MCO | MCO | MCO | Efectos fijos (corr-0.107) |

Efectos fijos (dummies anuales) (corr. 0.105) |

Dummies efectos anuales |

|||

|---|---|---|---|---|---|---|---|---|

| PIB (t-1) | - | - | - | - | - | |||

| Participaciones | 0.048 | 0.071 | 0.061 | -0.042 | -0.211 | 2010 | - | |

| Aportaciones | - | 0.267** | .263* | 0.215 | .244* | 2011 | -0.015 | |

| Resto de gasto federalizado | - | - | 0.002 | 0.002 | -0.006 | 2012 | -0.027 | |

| Recaudación local | .136*** | .132*** | .131*** | .120** | 0.063 | 2013 | -.071*** | |

| Deuda subnacional | 0.022 | 0.021 | 0.022 | 0.047 | 0.046 | 2014 | -.031* | |

| Salario | 0.42 | 0.441 | 0.463 | .360** | .532** | 2015 | -0.043 | |

| Tamaño del sector público | 0.003 | 0.001 | 0.002 | -0.014 | -0.002 | 2016 | -0.006 | |

| Inflación | 0.706 | .860* | .853* | 0.877 | Omitida | 2017 | 0.009 | |

| Intercepto | 0.0007 | -0.019 | -0.018 | 0.019 | .063* | 2018 | -.044** | |

Todas las variables están expresadas como la primera diferencia del logaritmo.

* p<0.05; ** p<0.01; *** p<0.001.

Fuente: estimaciones propias

La deuda subnacional está relacionada con el crecimiento económico del sector secundario. Las estimaciones indican que un incremento del 10% de la deuda subnacional estaría vinculada con un incremento de 0.64% de los ciclos económicos estatales en el sector secundario (Cuadro 9).

El salario formal promedio, variable íntimamente relacionada con el consumo privado, sería la principal variable relacionada con el crecimiento económico. En el modelo de PIB total (Cuadro 7), un incremento de 10% del salario provoca un aumento de 5.3% de la actividad económica. Mientras que, en el modelo del sector secundario, un incremento de 10% del salario se relaciona con un crecimiento económico de 6.5% (Cuadro 9). No obstante, el salario se relaciona con una contracción del sector primario, un incremento de 10% del salario se vincula con una contracción del sector primario de 2.2% (Cuadro 8). Este último hecho podría relacionarse a la elasticidad ingreso de la demanda de los productos agrícolas o básicos.

Cuadro 8 Estimaciones de determinantes del crecimiento económico estatal en el sector primario (2010 - 2018)

| MCO | MCO | MCO | Efectos fijos (corr-0.107) |

Efectos fijos (dummies anuales) (corr. 0.105) |

Dummies efectos anuales |

|||

|---|---|---|---|---|---|---|---|---|

| PIB (t-1) | - | - | - | - | - | |||

| Participaciones | 0.181 | 0.154 | 0.153 | 0.162 | -0.008 | 2010 | - | |

| Aportaciones | - | -0.311 | -0.325 | -.344* | -0.07 | 2011 | -.089* | |

| Resto de gasto federalizado | - | . | -0.003 | 0.001 | 0.006 | 2012 | -0.021 | |

| Recaudación local | 0.064 | 0.069 | 0.073 | 0.063 | 0.006 | 2013 | -.080* | |

| Deuda subnacional | 0.002 | 0.003 | 0.005 | 0.031 | 0.055 | 2014 | -0.049 | |

| Salario | -0.396 | -0.421 | -0.479 | -0.494 | -.222* | 2015 | -0.034 | |

| Tamaño del sector público | -0.006 | -0.004 | -0.001 | -0.016 | -0.002 | 2016 | 0.034 | |

| Inflación | -0.431 | -0.61 | -0.67 | -0.847 | Omitida | 2017 | -0.037 | |

| Población | 0.896 | 1.18 | 1.11 | -4.63 | -1.11 | 2018 | -0.016 | |

| Intercepto | 0.079 | 0.101 | 0.134 | |||||

Todas las variables están expresadas como la primera diferencia del logaritmo.

* p<0.05; ** p<0.01; *** p<0.001.

Fuente: estimaciones propias.

Cuadro 9 Estimaciones de determinantes del crecimiento económico estatal en el sector secundario (2010 - 2018)

| MCO | MCO | MCO | Efectos fijos (corr-0.107) | Efectos fijos (dummies anuales) (corr. 0.105) | Dummies efectos anuales | |||

|---|---|---|---|---|---|---|---|---|

| PIB (t-1) | - | - | - | - | - | |||

| Participaciones | 0.137 | 0.19 | 0.165 | 0.02 | -0.168 | 2010 | - | |

| Aportaciones | .619* | .603* | 0.554 | 0.568 | 2011 | -0.012 | ||

| Resto de gasto federalizado | 0.005 | 0.006 | -0.008 | 2012 | -0.0148 | |||

| Recaudación local | .216*** | .207*** | .2031*** | .183** | 0.106 | 2013 | -.096** | |

| Deuda subnacional | 0.022 | 0.02 | 0.022 | 0.061 | .064* | 2014 | -0.007 | |

| Salario | 0.6 | 0.649 | 0.697 | .512* | .654* | 2015 | -0.057 | |

| Tamaño del sector público | 0.0002 | -0.004 | -0.003 | -0.001 | 0.008 | 2016 | -0.002 | |

| Inflación | 1.73* | 2.09** | 2.03** | 2.15* | Omitida | 2017 | 0.048 | |

| Población | 0.213 | -0.365 | -0.717 | -4.28 | -1.34 | 2018 | -0.045 | |

| Intercepto | -0.055 | -.100* | -.09* | -0.027 | 0.043 | |||

Todas las variables están expresadas como la primera diferencia del logaritmo.

* p<0.05; ** p<0.01; *** p<0.001.

Fuente: estimaciones propias

Las participaciones federales, el gasto federalizado por convenios y subsidios, así como los recursos propios, no están relacionados con el PIB estatal. En ninguno de los modelos incidieron en el crecimiento económico.

En esta investigación se reporta evidencia acerca de la relación positiva entre aportaciones federales y crecimiento económico. En contraste, Prudencio y Ramones (2014) encuentran que el ejercicio de las aportaciones federales para infraestructura social no incidiría en la pobreza alimentaria, de capacidades, patrimonial y multidimensional. Las disimilitudes entre los resultados se podrían deber a que se analiza un periodo de tiempo distinto y a precisiones en la estimación, por ejemplo, Prudencio y Ramones omiten controlar efectos espaciales y temporales, lo que representaría un problema de variables omitidas.

La ineficacia de las políticas públicas subnacionales también es sugerida por Becerra y Núñez (2019) quienes encuentran que el gasto público municipal no es eficiente, pues aleja al PIB realizado del PIB potencial. Esta relación aumenta en municipios con mayor autonomía de gasto.

Por último, en esta investigación se estima que un aumento de 10% de la deuda subnacional está vinculada con un incremento de 0.64% de la actividad económica del sector secundario. Este resultado contrasta con los de Barcelata y Vela (2019) y con el de García (2019). En la primera investigación, reportan que la deuda subnacional no está relacionada ni con los PIB estatales ni con la pobreza, para el período (2005 - 2012). En el segundo trabajo, se analiza el lapso 2003-2016, y sus resultados señalan que: si la deuda subnacional aumenta 1%, el crecimiento económico disminuye 0.01%; y que la relación entre deuda e inversión pública productiva es estadísticamente no significativa.

Conclusiones

Uno de los principales resultados de esta investigación es que las aportaciones están relacionadas con el crecimiento económico. Esto sugiere que, recursos públicos cuyo fin se predetermina en las leyes federales son más efectivos para incidir en el crecimiento económico y, por ende, en el bienestar de la población. En este sentido, la Ley de Coordinación Fiscal (2018) establece que las aportaciones federales deben destinarse a acciones en educación, salud, infraestructura social, seguridad pública, asistencia social y fortalecimiento de gobiernos subnacionales.

Otro de los principales hallazgos es que, el salario formal promedio, es una variable íntimamente relacionada con el consumo privado. De hecho, es la principal variable relacionada con el crecimiento económico, lo cual sugiere pensar en una política salarial y de reforma laboral que contribuya a estimular el crecimiento económico en las diferentes regiones de la República Mexicana.

Otro de los resultados principales de la investigación es que la relación entre las participaciones y el crecimiento económico no es estadísticamente significativa. Lo que sugiere que las políticas públicas establecidas a nivel subnacional son menos efectivas para incidir en el bienestar de la población en comparación con las determinadas a nivel federal.

Si bien nuestra investigación contribuye al acervo de conocimiento acerca de la política fiscal en México, futuras investigaciones podrían incorporar otras variables como la inversión extranjera directa, así como considerar otras técnicas de estimación, como la dinámica de Arellano-Bond, datos panel con modelos estructurales de vectores autorregresivos (SVAR por sus siglas en inglés), modelo de panel cointegrado, entre algunos otros.