text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Un aspecto de la macroeconomía moderna es la simulación numérica de modelos de equilibrio general dinámicos estocásticos (DSGE, por sus siglas en inglés). Estos modelos se desarrollan principalmente como respuesta a la ‘crítica de Lucas’, por lo que ahora, la macroeconomía moderna descansa en la microeconomía inter temporal. Entre los primeros modelos DSGE, está el de ciclos reales de Kydland-Prescott (1982) y Long-Plosser (1983). El modelo de ciclos reales sostiene que las fluctuaciones de la economía agregada son la respuesta eficiente a los choques tecnológicos exógenos e inciertos1. Actualmente, académicos y economistas profesionales en centros de investigación y organismos oficiales usan extensamente la metodología DSGE2. Además, los modelos DSGE empiezan a integrarse en la enseñanza de la macroeconomía a nivel pregrado, lo que exige tiempo, esfuerzo y astucia para doblegar los escollos inherentes del proceso de enseñanza-aprendizaje3. La instrucción en los modelos DSGE es valiosa por su trascendencia en la macroeconomía.

Este artículo es una contribución pedagógica porque su pretensión es ilustrar la resolución numérica de una versión log-linealizada de un modelo neokeynesiano, situado entre los paradigmas IS-LM y DSGE. Su análisis descansa en un experimento provisto de un elemento generador de fluctuaciones y materializado en un proceso estocástico exógeno para el producto natural. De modo que el sistema económico reacciona a los disturbios conforme a sus ecuaciones y expectativas de las variables. En especial, admitimos que el sistema está en su senda de equilibrio en el período 0, pero experimenta un choque de oferta agregada en el período 1. En los períodos

La dificultad de estos modelos reside precisamente en la manipulación de los términos de expectativas de las principales relaciones agregadas. La aplicación del método de coeficientes indeterminados no siempre nos permite encontrar el ‘punto fijo’ del sistema lineal de expectativas racionales. El método de iteración de expectativas es idóneo para una simple ecuación en diferencias estocástica. Así mismo, la solución de los modelos DSGE es insuperable en tanto mayor sea el número de ecuaciones no-lineales. Si bien podemos transformar el modelo DSGE y obtener un sistema lineal de ecuaciones en diferencias estocásticas no significa que sea posible conseguir una solución cerrada, de manera que tarde o temprano debemos buscar una solución numérica.

Los métodos de Blanchard-Khan (1980)) y Klein (2000) son dos procedimientos numéricos idóneos para la resolución de sistemas lineales de expectativas racionales4. Las dos técnicas nos permiten desacoplar la porción ‘estable’ de las variables de estado de la parte ‘inestable’ de las variables de control5. Los métodos de estimación de parámetros son muy variados, mientras que la calibración es una técnica de valoración de parámetros. Con todo, en la calibración no siempre se asignan valores a los parámetros para ajustarse a los datos observados. Siguiendo a Franke (2017), más bien, los valores de los parámetros se toman de fuentes externas para simular las sendas temporales de las ‘variables de control’. La estimación estadística y la calibración de los parámetros son aspectos que están más allá de este escrito.

El artículo está organizado en cuatro secciones. En la primera sección se esboza el modelo neokeynesiano de expectativas racionales. En la segunda y tercera secciones se desarrolla el álgebra matricial de los métodos de Blanchard-Khan (1980) y Klein (2000), respectivamente. Además, se muestra cómo desacoplar el sistema lineal de expectativas racionales en función de sus valores propios. En la cuarta sección se expone la solución numérica del sistema mediante la forma canónica de Jordan y la descomposición de Schur. Las particiones de estas matrices permiten después calcular las funciones impulso-respuesta para trazar la dinámica de las variables endógenas. Por último, se presentan las conclusiones.

I. Un modelo neokeynesiano de expectativas racionales

Los modelos neokeynesianos han probado su utilidad en el análisis de la dinámica macroeconómica y diseño de reglas de política monetaria6. Esta clase de modelos constan principalmente de tres ecuaciones: (1) una ecuación de demanda agregada, en la forma de una ecuación IS inter temporal; (2) una ecuación de inflación asociada a la nueva curva de Phillips; y (3) una regla de Taylor, que describe el proceso de conducción de la política monetaria del banco central7.

El modelo neokeynesiano de expectativas racionales podría incorporar especificaciones híbridas de las curvas IS y Phillips debido a la persistencia de algunas series de tiempo. Sin embargo, es práctico lidiar directamente con las variables no-predeterminadas (variables de control). Pero, por otro lado, los métodos de solución para esta clase de modelos no son de conocimiento de todos, por lo que es necesario una ilustración numérica del problema. Por tal motivo, consideremos el siguiente modelo neokeynesiano de expectativas racionales8:

Antes de proseguir, es provechoso tomar en cuenta la simbología de las variables de acuerdo con el Cuadro 1.

Cuadro 1 Simbología de las variables

|

|

Tasa de interés nominal para el período t |

|

|

Producto real para el período t |

|

|

Producto potencial real para el período t |

|

|

Tasa de inflación para el período t |

|

|

Expectativas del producto real para el período t + 1 |

|

|

Expectativas de inflación para el período t + 1 |

|

|

Choque del producto potencial en el período t + 1 |

Fuente: Elaboración propia

En su mayoría las diferentes variables son transformaciones logarítmicas de las variables originales. La excepción es la tasa de interés nominal, la cual se mide de la forma tradicional.

Además, el significado de los seis parámetros se anota en el Cuadro 2.

Cuadro 2 Simbología de los parámetros

| β: | Tasa de descuento por parte de las empresas fijadoras de precios |

| θ: | Sensibilidad de la política monetaria a la tasa de inflación |

| κ: | Grado de rigidez de precios |

| σ: | Grado de sustitución inter temporal |

| ρ: | Grado de inercia en el producto potencial |

|

|

Varianza del choque de oferta agregada en el período t |

Fuente: Elaboración propia

La ecuación (1) es la nueva curva de Phillips de expectativas aumentadas. Esta expresión establece que la tasa de inflación es una función positiva de las expectativas de inflación futura y acepta la existencia de una relación positiva entre la tasa de inflación y la brecha de la producción (medido por la diferencia entre el producto actual y natural).

La ecuación (2) denota a la nueva ecuación IS caracterizada por su dependencia positiva de las expectativas de producción futura y por su relación inversa con la tasa de interés real. Esta última es la diferencia de la tasa de interés nominal y las expectativas de inflación futura. La ecuación (3) es la regla monetaria que sigue el banco central para conducir su política económica. Para que se cumpla el ‘principio de Taylor’, el banco central ajusta la tasa de interés nominal más que proporcionalmente con la tasa de inflación corriente. La ecuación (4) describe el comportamiento exógeno de la única variable de estado y establece que el producto potencial es un proceso autorregresivo estacionario, donde

Por último, las ecuaciones (5) y (6) son las hipótesis de las expectativas racionales para el producto real y la tasa de inflación, respectivamente10. La expectativa subjetiva es igual a la expectativa condicional, donde

El Cuadro 3 contiene la clasificación de las variables endógenas y exógenas. Esta es una etapa imprescindible en el análisis económico, ya que, muchas veces, se cometen errores trascendentales por no clasificar a las variables del modelo adecuadamente.

Cuadro 3 Clasificación de variables en el período t

| Endógenas: |

|

| Endógenas rezagadas |

|

| Exógenas: |

|

| Parámetros: |

|

Fuente: Elaboración propia

La segunda etapa del análisis consiste en la deducción de las formas reducidas para las variables endógenas. Sin embargo, a diferencia de los modelos tradicionales, en este modelo macroeconómico, existen dos tipos de variables endógenas: las predeterminadas (variables de estado) y las no-predeterminadas (variables de control)11.

A fin de identificar estas dos clases de variables es útil representar matricialmente el modelo en la forma de un sistema lineal de expectativas racionales. En consecuencia, sustituimos (3) en (2), y el resultado junto a las ecuaciones (1) y (4), implican un sistema lineal de ecuaciones en diferencias estocástico.

La separación de las variables predeterminadas de las variables no-predeterminadas es inmediata.

donde,

Es decir, en este sistema lineal de expectativas racionales

Al multiplicar, ambos lados de (8), por la inversa de matriz A 0 obtenemos:

donde,

La estabilidad del sistema de ecuaciones depende de los valores propios de la matriz implicada. A este respecto, las raíces del polinomio característico vienen dados por la ecuación

Por lo tanto,

De este modo, una de las raíces es λ1 = ρ, pero las otras dos se obtienen de la fórmula de la ecuación cuadrática.

Como una de las raíces es ρ, entonces al menos un valor propio (en valor absoluto) es inferior a la unidad. Sin embargo, no es fácil establecer analíticamente si las otras dos raíces son mayores o menores a la unidad. En consecuencia, es mejor proceder en términos numéricos a partir de valores de los parámetros. Entre los procedimientos de resolución numérica están los métodos Blanchard-Khan (1980) y Klein (2000). El primero está cimentado en la formulación canónica de Jordan, mientras que el segundo descansa en la descomposición de Schur.

II. El método Blanchard-Khan

Blanchard y Kahn (1980) desarrollan un método de solución para sistemas lineales de ecuaciones en diferencias estocásticas de primer orden. Como se mencionó más arriba, estas ecuaciones encajan con los ‘modelos lineales de expectativas racionales’.

donde,

Si la matriz A es de rango completo, podemos usar el método de la ‘forma canónica de Jordan’. A este respecto, siguiendo a Weintraub (2009), acudimos a la siguiente proposición:

Proposición 1. Sea A una matriz cuadrada n × n invertible. Entonces existe una matriz J que es una forma canónica de Jordan, y una matriz P invertible, ambas n × n, tales que

donde, J es una matriz diagonal con los valores propios de la matriz A ordenados de forma creciente12.

Los valores propios en J1 están en el círculo unitario (valores propios estables) y los valores propios en J2 están fuera el círculo unitario (valores propios inestables). La matriz P contiene a los vectores propios ordenados de forma conveniente (igual que la matriz o vector B).

Ahora bien, nos referimos a la proposición de Blanchard-Khan (1980, p. 1308)

Proposición 2. El sistema de ecuaciones en diferencias lineal estocástica de primer orden (10) tiene una solución única y de trayectoria ‘punto de silla’ estable, si el número de valores propios mayores a la unidad es igual al número de variables no-predeterminadas. Si el número de valores propios inestables excede el número de variables no-predeterminadas, no existe solución. Si el número de valores propios inestables es menor a la cantidad de variables no-predeterminadas, hay infinitas soluciones.

La proposición anterior se podría también reformular en términos de los valores propios inferiores a la unidad. Por ejemplo, se asegura la unicidad y estabilidad de una solución de expectativas racionales si el número de valores propios inestables es igual al número de variables predeterminadas.

Dados los dos teoremas anteriores, reescribimos (10) como

Al multiplicar por la matriz P tenemos

donde, por definición

Con esta transformación el sistema de ecuaciones se ‘desacopla’ en el sentido de que las variables no-predeterminadas están relacionadas únicamente con los valores propios inestables (superiores a la unidad) de la matriz J2 y las variables predeterminadas están asociadas con los valores propios estables (inferiores a la unidad) de la matriz J1.

En lo que sigue se mostrará que la solución de las variables no-predeterminadas se deduce por iteración hacia adelante y la solución de las variables predeterminadas se obtiene por iteración hacia atrás. Comencemos por el ‘bloque inferior’ de la ecuación (12), el cual contiene a las variables no-predeterminadas. Para proceder con los cálculos, es importante recordar que el vector B2 tiene entradas igual a cero. Esto es una implicación de la especificación del modelo neokeynesiano. Bajo esta premisa, se obtiene la ecuación:

Se adelanta un período de tiempo esta ecuación.

Se calcula su esperanza matemática, y se recurre a la ley de expectativas iteradas, a sabiendas de que

Al sustituir (15) en (13) se tiene

Como J2 contiene valores propios fuera del círculo unitario, iteraciones hacia adelante implican que

En este punto conviene retomar la ecuación (12) y considerar la definición de la variable

Ahora bien, se combinan las ecuaciones (17) y (18) para arribar a la siguiente ecuación:

donde,

Como las matrices J y P están dadas, el comportamiento de las variables no-predeterminadas

Ahora analicemos el ‘bloque superior’ de la ecuación (12), el cual contiene a las variables predeterminadas. Al respecto, se tiene

Es conveniente considerar algunos rezagos temporales de esta ecuación. Por ejemplo, con un período de rezago, se tiene

Igualmente, con dos períodos de rezagos, se tiene

Se sustituye (22) en (21) para obtener

Si continuamos iterando hacia atrás arribamos a

Como J1 contiene los valores propios en el círculo unitario,

Ahora es conveniente regresar a la variable original

Al sustituir (26) en la ecuación (25) y después de manipular se tiene

Ahora consideremos la ecuación (12) para establecer que

Si bien esta ecuación es una solución definitiva para el conjunto de variables predeterminadas debido a que

Con este propósito, procedemos sustituyendo (19) en la ecuación (26) para obtener

La ecuación anterior con un rezago es

Ahora bien, al sustituir (28) y (29) en la ecuación (21), pero recordando que

donde,

De esta manera, la ecuación (30) nos permite establecer directamente las propiedades dinámicas de las variables predeterminadas. Si queremos, después, podemos inferir la dinámica de las variables no-predeterminadas con la ayuda de la ecuación (19) y (30).

De aquí en adelante nos abocamos a calcular las funciones impulso-respuesta sobre x

1t

y x

2 de un choque exógeno en el período t. La descripción de la trayectoria dinámica desde luego exige de la existencia de una condición inicial para las variables predeterminadas

Ahora es evidente la trayectoria de impactos de

Cuadro 4 Función impulso respuesta

| Variable | Impacto de un choque en el período t |

Variable | Impacto de un choque en el período t |

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fuente: Elaboración propia

Por otro lado, al considerar la ecuación (19), se llega a la conclusión que las variables no-predeterminadas se comportan de manera proporcional a las variables predeterminadas. Esto es, como

La trayectoria temporal de efectos de

III. El método de Klein

De acuerdo con Klein (2000), es posible hallar una solución al sistema lineal de ecuaciones en diferencias estocástica de primer orden a través de la descomposición Schur de las matrices involucradas. Para explicar este método, volvamos a considerar la ecuación matricial

Ahora, siguiendo a Klein (2000, p. 1410) se enuncia la siguiente proposición:

Proposición 3. Dadas dos matrices A 0 y A 1 reales de n × n, existen matrices unitarias ortogonales Q y Z, tal que Q T A 0 Z es una matriz Schur real superior y Q T A 1 Z es una matriz triangular superior

donde, el par de matrices (S, T) se dice que tienen la forma de Schur real generalizada.

La matriz A0 no necesariamente es de rango completo.

Sea

Sustituyendo (34) y (35) en (31), multiplicando por QT y luego utilizando (32) y (33), se tiene

donde,

Los valores propios del sistema están en la diagonal de la matriz S -1 T, esto es,

donde S(i, i) y T(i, i) son elementos de la diagonal principal de las matrices S y T, respectivamente.

Las raíces con un módulo inferior y superior a la unidad se pueden ordenar de forma creciente. Siguiendo esta ordenación de los valores propios, consideramos la partición de las matrices.

Al multiplicar por la matriz inversa implicada, se tiene14:

Al manipular se obtiene

Si se cumple la condición de unicidad y estabilidad, entonces las entradas

Se resuelve el ‘bloque inferior’ de la ecuación (42) manipulando algebraicamente.

En este punto, reescribimos la ecuación (4.16) para los primeros tres períodos de tiempo.

Al sustituir (47) en la ecuación (46), y después de realizar el mismo ejercicio con (48) y (49) en el resultado previamente calculado, se obtiene

Si el sistema es estable, entonces el

En el caso de que k = 0 capturamos disturbios para el período t + 1. En este caso especial, la ecuación anterior se reduce a

Ahora bien, analicemos el ‘bloque superior’ de la ecuación (42), del cual se puede desglosar la expresión:

Sustituyendo (52) en (53) se obtiene:

Por otro lado, al considerar (35) y (36), se tiene:

De esta manera, en los períodos t y t + 1, el valor de la variable predeterminada se relaciona respectivamente con s t , u t , s t+1 y u t+1 .

Si los agentes no esperan ningún disturbio futuro después del período t + 1, es decir,

Reemplazando estas dos últimas ecuaciones en (54) manipulamos para obtener

Es decir,

donde,

Consideremos otra vez el ‘bloque inferior’ de la ecuación (55).

Ahora podemos sustituir (52) y (59) en la ecuación anterior y encontrar el resultado.

donde,

De esta manera, se tiene una solución para las variables predeterminas y no-predeterminadas. La primera se manifiesta en la ecuación (62) y la segunda se expresa por medio de la ecuación (64).

Por último, calculemos las funciones impulso-respuesta para cada clase de variables. En el caso de las variables-predeterminadas podemos calcular

Similarmente, para las variables no-predeterminadas se tiene

A fin de sintetizar, los valores de la función impulso-respuesta se esbozan en el Cuadro 6.

Cuadro 5 Función impulso respuesta

| Variable | Impacto de un choque en el período t | Variable | Impacto de un choque en el período t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fuente: Elaboración propia

La trascendencia de las funciones impulso-respuesta será evidente en las simulaciones numéricas de la siguiente sección.

IV. Simulaciones de las funciones impulso-respuesta

En esta sección se presentan las simulaciones numéricas de las funciones impulso-respuesta para el modelo neokeynesiano de expectativas racionales esbozado en la segunda sección de este artículo. Las simulaciones numéricas ilustran la equivalencia de los métodos Blanchard-Khan y Klein. Desde luego, los resultados muestran pequeñas diferencias despreciables entre los dos enfoques. Por consiguiente, el usuario debe decidir el método de su preferencia en función de sus recursos computacionales.

En los cálculos para la simulación numérica se proponen dos conjuntos de parámetros calibrados15.

El primer conjunto de datos (en el Cuadro 6) muestra el caso de un banco central que respeta el ‘principio de Taylor’ al conducir su política monetaria. El parámetro θ 1 es el coeficiente de la regla de la tasa de interés a la inflación. Si este es inferior a la unidad, significa que el banco central sube la tasa de interés nominal en una cuantía inferior al aumento en la tasa de inflación. Si bien la matriz A es de rango completo, tenemos dos raíces estables y otra que supera la unidad.

Cuadro 6 Calibración de los parámetros

| Caso A | Caso B |

|---|---|

| β = 0.7 | β = 0.7 |

| θ 1 = 0.8 | θ 2 = 1.1 |

| σ = 0.8 | σ = 0.8 |

| ρ = 0.7 | ρ = 0.7 |

| κ = 0.086 | κ = 0.086 |

Fuente: Elaboración propia.

Como el número de valores propios inestables es menor a la cantidad de variables no-predeterminadas, hay soluciones múltiples. Es decir, no hay una única trayectoria de equilibrio. Mankiw (2014, p. 627), argumenta, por ejemplo, respecto a θ inferior a la unidad, que en este caso implica una inflación inestable. La explicación es que un incremento en la inflación se acompañaría de una caída de la tasa de interés real, la demanda agregada rebasaría el producto natural provocando incrementos de los precios sin límites16.

En el segundo conjunto de valores (Cuadro 1), la matriz A prácticamente es idéntica excepto por la entrada A32. La matriz sigue siendo de rango completo, pero ahora hay dos valores propios inestables.

En este caso, como el número de valores propios inestables es igual a la cantidad de variables no-predeterminadas, se puede afirmar que el sistema de ecuaciones en diferencias lineal estocástica tiene una solución de trayectoria estable de la clase ‘punto de silla’.

Ahora bien, el método Blanchard-Khan consiste en la descomposición de Jordan de la matriz A = P -1 JP. 17 Los cálculos de estas matrices dan lugar a:

La partición de las matrices por clase de variables endógenas es:

De esta manera,

Es decir, se tiene la siguiente ecuación en diferencia para las variables predeterminadas

Por otra parte, también se tiene:

Es decir, la ecuación para las variables no-predeterminadas es:

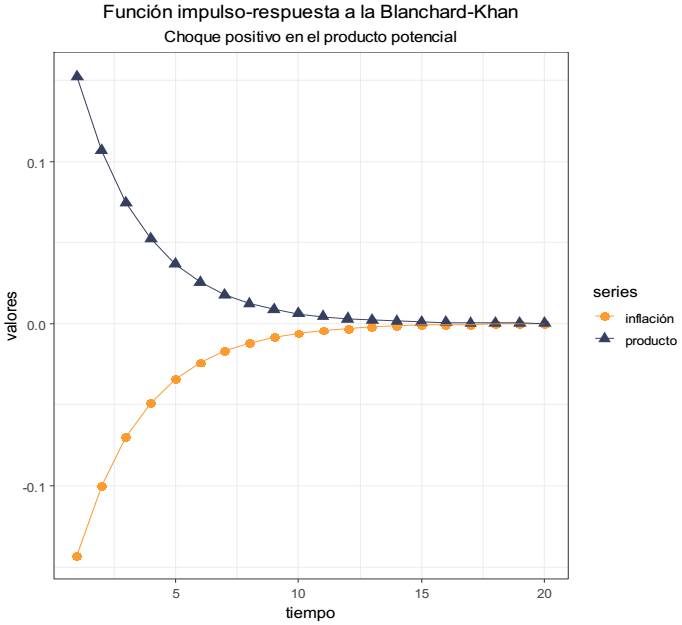

Con la ayuda de esta última ecuación, podemos simular y graficar las funciones impulso-respuesta. En la Gráfica 1, la economía experimenta un choque positivo de 1% en el producto natural. La tasa de inflación y el producto corriente reaccionan de acuerdo con la teoría económica. Un choque positivo del producto natural provoca una expansión económica, aunque ésta es acompañada de una deflación de precios. En los siguientes 15 períodos, estas variables se ajustan de manera gradual a una situación de reposo. La tasa de deflación se revierte y la producción converge a su tasa natural.

Ahora realizamos cálculos con el método Klein, el cual se basa en la descomposición de Schur Q T A 0 Z = S y Q T A 1 Z = T, donde

La partición de las matrices por la clase de variables endógenas es:

Los valores propios del sistema se calculan mediante

De esta manera,

Es decir, se tiene la misma ecuación en diferencias para la variable predeterminada.

Además, como

La ecuación para las variables no-predeterminadas es

Las funciones impulso-respuesta en el caso del método de Klein se presentan en la Gráfica 2.

Como es evidente, los dos enfoques muestran el mismo comportamiento para las variables no-predeterminadas. La expansión económica se acompaña de una deflación de precios. Sin embargo, otra vez, en los siguientes 15 períodos, la economía se ajusta gradualmente a la situación de estado estacionario.

Comentarios finales

Los modelos de la disciplina invocan el esquema de expectativas racionales, negar su importancia es ‘ir contra el viento’. Por eso, los métodos de resolución numérica de los sistemas lineales de expectativas racionales son trascendentales para la macroeconomía. Existen determinados métodos de solución, uno de ellos es el de coeficientes indeterminados, pero éste depende en gran manera de la pericia y experiencia para plantear una ‘conjetura de solución’. Además, este método es ambiguo respecto a la existencia de equilibrios múltiples. Otro método consiste en reemplazar las expectativas por proyecciones lineales de las variables endógenas observables. Este método de extracción de señales aplica a una economía en la que los agentes interactúan con información privada. Esta técnica es avanzada y requiere de los métodos estudiados en este artículo.

Los métodos de Blanchard-Khan y Klein son idóneos para encontrar una solución numérica para los sistemas lineales de expectativas racionales. En función de las raíces estables e inestables, los dos métodos permiten desacoplar el sistema original en dos bloques. El primero contiene al conjunto de variables predeterminadas y el segundo coadyuva en la resolución de las variables no-predeterminadas. La solución usando cualquiera de los dos métodos es idéntica, aunque el método más particular es diferente. El método de Klein es más robusto debido a que permite resolver sistemas lineales de expectativas racionales, aun cuando la matriz de ‘variables de estado y control’ sea singular. Por tal motivo, abogamos por el método de Klein (2000) porque permite lidiar con matrices de rango no-completo.

El álgebra de los métodos de Blanchard-Khan y Klein se aplicó al ‘modelo neokeynesiano de expectativas racionales’18. Los resultados numéricos alcanzados muestran la idoneidad de estos métodos de solución para los modelos lineales de expectativas racionales. La simulación numérica de las funciones impulso-respuesta y su capacidad de predicción dinámica encaja con la teoría macroeconómica. En el modelo neokeynesiano de expectativas racionales que estudiamos, un incremento exógeno en el producto natural provoca una caída de la tasa de inflación (ecuación 1). Entonces, el banco central ajusta la tasa de interés en una medida propicia (ecuación 3), de modo que, la disminución de la tasa de interés real estimula la demanda agregada y la actividad económica (ecuación 2). Las gráficas de las funciones impulso-respuesta describen la dinámica de una ‘transición suave’ de la economía hacia una situación de reposo. Es decir, la tasa de inflación y la brecha de producción real experimentan saltos al principio, pero después de algunos períodos, estas variables convergen a su senda de equilibrio.

Es posible insertar otras características de la realidad a la estructura algebraica del modelo estudiado. El análisis cimentado en los preceptos de la teoría macroeconómica nos abre la posibilidad de integrar inercias de algunas variables importantes, extender la reflexión a una economía abierta, considerar la política monetaria óptima bajo incertidumbre, etc. Con toda seguridad, en cualquier caso, usaremos los métodos de resolución numérica expuestos en este artículo porque nos facilitan ganar perspicacia en la teoría macroeconómica. Los métodos de estimación estadística y la calibración de los parámetros son suplementarios en el objetivo de ‘empatar’ la simulación del modelo con los datos observados.