nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

El presente documento analiza la evolución reciente de la economía mexicana con el objetivo de identificar la existencia de señales previas que indicaban debilidad económica para enfrentar perturbaciones externas posteriores a 2019. El análisis toma como referencia los reportes del Fondo Monetario Internacional (FMI) de los años 2017, 2018 y 2019 considerando que durante este periodo se observaron cambios sustanciales destacando la alternancia política y económica en México: en 2018 terminó el sexenio de Enrique Peña Nieto e inició el de Andrés Manuel López Obrador. Las elecciones de 2018 también dieron paso a una alternancia partidaria de mayoría en el Congreso y con ello la oportunidad de replantear las políticas económicas del país. La comparación de los tres escritos del FMI, que evalúan el desempeño económico del país durante este cambio, presenta una oportunidad de analizar esta evolución desde el punto de vista de la organización.

Debido a que desde el primer trimestre de 2020 México atraviesa por nuevas perturbaciones provenientes del extranjero (impacto sanitario y económico de COVID-19, desplome de los precios del petróleo, recesión mundial, ratificación y entrada en vigor del T-MEC), el gobierno mexicano se ve obligado a realizar ajustes en las políticas propuestas desde el inicio de 2018, que se enfocaron en la austeridad fiscal y nuevas prioridades entre los proyectos económicos. Por esta razón, también se consultaron documentos de instituciones como el Banco de México (Banxico), la Secretaría de Hacienda y Crédito Público (SHCP) para detectar los cambios sugeridos y contemplados por el mismo gobierno mexicano, así como informes de instituciones internacionales públicas y privadas como lo son la Organización para la Cooperación y el Desarrollo Económico (OCDE), el Banco Mundial (BM) y el Banco Bilbao Vizcaya Argentaria (BBVA). Debido a que los datos oficiales aún no pueden mostrar con claridad los impactos de los eventos mencionados a mediados de abril se considera pertinente comparar distintos reportes para identificar la existencia de señales que, hasta antes de 2020 ya indicaban debilidad en la economía mexicana.

Ante la presencia de perturbaciones, sean internas o externas, los tomadores de decisiones económicas se enfrentan con dos retos grandes: por un lado, la falta de datos actuales (el retroceso entre el levantamiento y publicación de datos oficiales), y por otro lado la complejidad de no tener certeza del inicio, la terminación y de la severidad de la recesión (Heath, 2020). Sin embargo, la economía mexicana ya venía con retos grandes y una recesión leve en 2019 que fueron identificados por varias organizaciones incluyendo el FMI. Aunado a esto, la aceleración de los procesos económicos causados por la pandemia y la recesión mundial, hacen dudar sobre la política previa de austeridad y obligan a buscar otras medidas que puedan mitigar la recesión inevitable y posiblemente grave que se presenta para México en 2020.

La aportación principal de este documento es la identificación de diversas señales en reportes de instituciones económicas con distinta naturaleza y misión pero que gozan de reconocimiento internacional y nacional, por lo que la hipótesis inicial que plantea esta investigación supone que existieron señales previas en los reportes institucionales sobre la economía mexicana, las cuales demuestran debilidad para enfrentar perturbaciones posteriores al 2019. El análisis se complementa con la interrogante que permite identificar ¿Cuáles fueron las señales en los reportes de instituciones económicas internacionales y nacionales que indicaban debilidad en la economía mexicana?

Para demostrar la hipótesis y dar respuesta a la interrogante previamente enunciada, se presenta como primer punto los antecedentes de la economía mexicana. Como segundo punto se presentan las organizaciones internacionales que fueron consideradas para el presente análisis y la comparación de tres informes del FMI en donde se identifican los riesgos clave para México. En tercer lugar, como metodología se realiza la comparación sistemática con reportes de otras instituciones, señalando las convergencias y divergencias. En el cuarto apartado se presentan el contexto del primer semestre de 2020 y las expectativas 2020-2021; por último, se concluyen con los hallazgos principales y las posibles investigaciones futuras relevantes.

El resultado más importante de esta investigación es la reflexión que los reportes del FMI y de otras organizaciones internacionales mostraron convergencia en varios puntos sobre los riesgos económicos para México antes de la pandemia y la recesión consecuente en 2020.

I. ANTECEDENTES: LA EVOLUCIÓN RECIENTE DE LA ECONOMÍA MEXICANA

Primero se analiza la evolución de los indicadores macroeconómicos clave de México en los últimos cinco años, entre enero de 2015 y el primer semestre de 2020, incluyendo el crecimiento económico medido como variación porcentual trimestral del PIB comparado con el mismo trimestre del año anterior, el cambio en la balanza comercial, el cambio en el consumo privado, y el cambio de la inversión en el mismo periodo. En la Figura 1 se pueden observar estos cambios porcentuales comparando con el mismo trimestre del año anterior en el panel (a) del PIB, de la balanza comercial de mercancías totales en el panel (b), del consumo privado en el panel (c) y de la inversión fija bruta en el panel (d).

Fuente: INEGI (2020a, b, c, d). Sistema de Cuentas Nacionales de México. Datos porcentuales (a) Variación porcentual del PIB respecto al trimestre inmediato anterior, base 2013. (b) Variación porcentual de balanza comercial de mercancías total, base 2013. (c) Consumo privado en el mercado interior, base 2013. (d) Variación porcentual mensual de Inversión fija bruta, año base 2013.

Figura 1 México: indicadores macroeconómicos relevantes (%)

Analizando estos indicadores macroeconómicos de las gráficas en la figura 1, se observa que la balanza comercial, consumo e inversión muestran tendencias a la baja desde el segundo trimestre de 2019, resultando en desaceleración para el cierre de 2019, visible en el panel (a). Como señala la teoría macroeconómica, si el consumo, la inversión y las exportaciones netas bajan, la demanda agregada disminuye, resultando en la reducción del producto interno bruto (Durlauf y Hester, 2016; Jones, 2009).

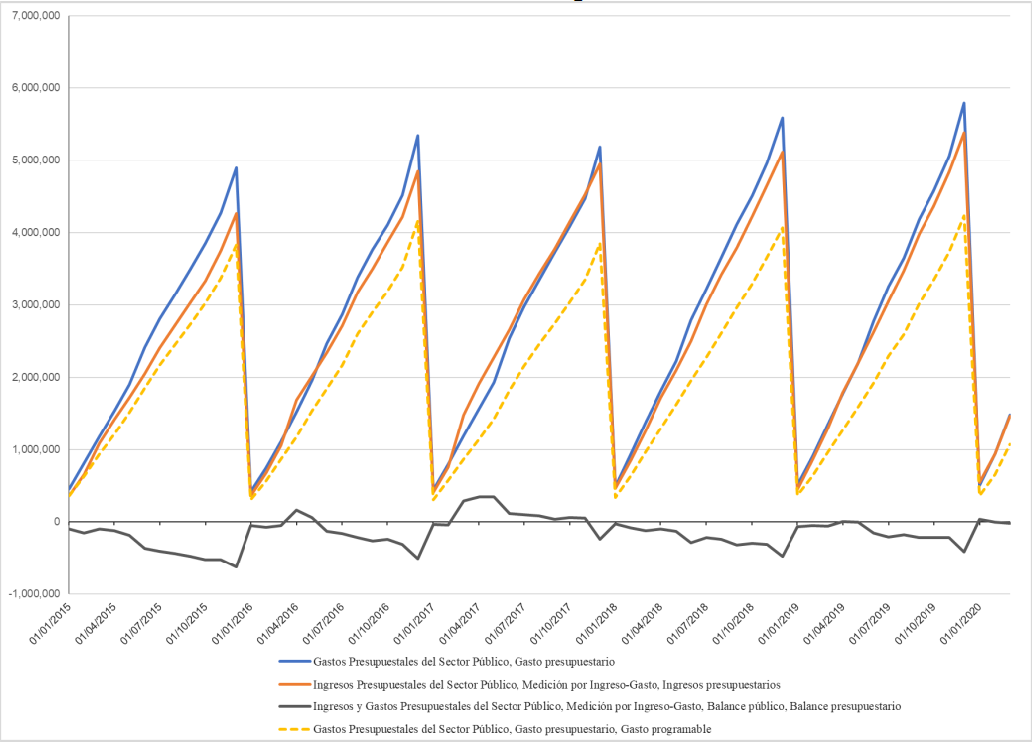

Considerando las finanzas públicas en el mismo periodo de 2015 al 2020, en la figura 2 se observa el gasto público e ingreso presupuestario creciente desde 2017 al cierre de 2019. En el gasto público es notable que la proporción de los gastos programables ha disminuido de los niveles de 78-80% en 2015 a 70% en el inicio de 2020, indicando un aumento en la proporción de los gastos no programables (que incluyen las contribuciones a entidades federativas y municipales, los gastos financieros de la deuda y los adeudos acumulados de años anteriores). Sin embargo, el balance presupuestario (línea gris oscuro en la figura 2), mejoró, pasando de un déficit presupuestario mayor en 2015 (-625,886 mdp) a un déficit menor en el cierre de 2019 (-407,639 mdp). Con esto, en el ejercicio fiscal de 2019 el déficit de balance público tradicional estuvo en un rango aceptable de 1.6% del PIB, mientras que el balance primario presupuestario presentó un superávit de 1.1% del PIB, que fue mejor de lo esperado de 1% (SHCP, 2020b; Domínguez, Clavellina y Morales, 2020).

Fuente: Elaboración propia con datos Banxico (2020). Sistema de Información Pública, Finanzas Públicas.

Figura 2 El Balance Presupuestario, el Gasto e Ingreso Presupuestario y Gasto Programable de 1 de enero de 2015 al 31 de marzo de 2020, flujos acumulados, en millones de pesos.

Entre las principales evaluaciones del Fondo Monetario Internacional tienen prioridad la estabilidad macroeconómica y finanzas públicas sanas de los países miembros de la organización (FMI, 2019a). Por este fin, el FMI hace observaciones sobre el estado de las economías, revisando periódicamente el balance presupuestal y la deuda soberana de cada país (FMI, 2019b). En este aspecto, según varios puntos de las evaluaciones recientes del FMI, la economía mexicana ha mostrado resiliencia y estabilidad macroeconómica con un déficit presupuestal que ha estado dentro de niveles aceptables (FMI, 2019c).

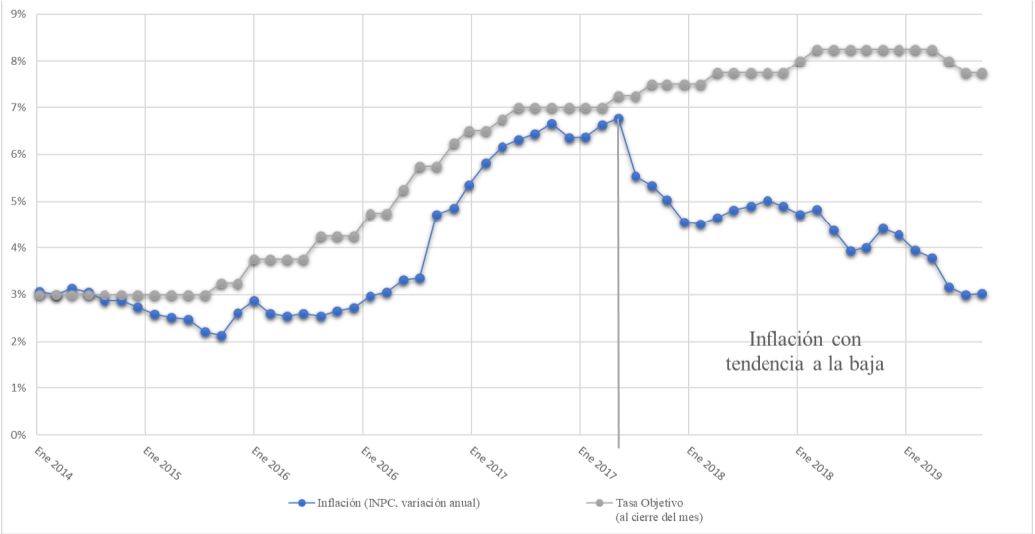

A la par de la evaluación favorable en general por parte del FMI, la política monetaria mexicana presenta una situación interesante. La tasa objetivo empezó a subir desde finales de 2015, al pasar de una inflación inferior a 3%, subiendo paulatinamente hasta 8% para noviembre de 2018 (Figura 3). Según la regla de política monetaria, la tasa objetivo puede frenar la inflación creciente, sin embargo, también puede frenar la producción e inversión a corto plazo, puesto que el costo de préstamo sube (Bordo, 2016; Ireland, 2016; Jones, 2009). En la Figura 3 se observa que, previendo la inflación, la tasa objetivo fue subiendo a partir del último trimestre de 2015 y se mantuvo arriba de 7% cuando la inflación empezó a disminuir desde inicios de 2018 llegando a 3% para el cierre de 2019.

Fuente: Elaboración propia con base en datos de Banxico

Figura 3 Inflación vs. Tasa Objetivo, 2015-2019 3T (en porcentaje)

También se presentó una fuerte incertidumbre en el sector privado por el cambio de gobierno en 2018, por el planteamiento de nuevas políticas económicas, así como por la renegociación del TLCAN que tuvieron un efecto negativo en la demanda agregada (Cruz, 2019). Esta incertidumbre y desconfianza en un entorno de alto costo de préstamo debido a la tasa objetivo alta, resultó con menos inversión por parte del sector privado y un menor consumo, aun cuando la inflación disminuyó (FMI, 2019c; OCDE, 2019; BBVA, 2019). El resultado fue una desaceleración económica que fue percibida con más claridad durante el cuarto semestre de 2019 (ver figura 1, panel (a)). Todos los datos muestran que cada uno de los factores estudiados estaban a la baja a finales del 2019, las condiciones al inicio del 2020 no eran propicias para el crecimiento económico para el 2020.

Además, la política monetaria fue acompañada con políticas fiscales de austeridad, limitando el gasto público en varios aspectos (SHCP, 2020b). Por un lado, esto demuestra prudencia fiscal como fue mencionado previamente, sin embargo, puede agravar la situación de baja inversión todavía más por las expectativas negativas (Hirshleifer, 2017; Jones (2009).

Con referencia a la hipótesis donde se sugiere que la economía mexicana mostró varias señales de debilidad desde 2019 para enfrentar perturbaciones posteriores, se revisan reportes de diferentes instituciones con enfoque especial a las tres consultas del FMI con el fin de verificar si la institución señaló debilidades sistémicas en estas consultas que se presentarán más adelante. Además, estas consultas mencionadas serán validadas con las políticas económicas declaradas por las autoridades principales de México: Banco de México (Banxico) y Secretaría de Hacienda y Crédito Público (SHCP). Agregando a las evaluaciones del FMI y de las autoridades mexicanas, se revisan los análisis del Banco Mundial (BM), la Organización para la Cooperación y el Desarrollo Económico (OCDE) y de BBVA publicados en el mismo año sobre el estado macroeconómico de México.

El motivo de estas comparaciones es identificar señales, revelar el enfoque y las prioridades de las recomendaciones presentadas por cada organización para las autoridades mexicanas, comparando las del FMI. La comparación se basa en los elementos de los pilares clave de la macroeconomía: las políticas fiscales y la política monetaria, que marcan la dirección económica del país.

II. FUNCIONES DE ORGANISMOS E INSTITUCIONES ANALIZADAS

La misión del Fondo Monetario Internacional es la estabilidad monetaria internacional y con este fin la organización monitorea la economía global (FMI, 2019b). Por ello, una de las tareas principales de la organización es la vigilancia de las economías de sus países miembros, revisando periódicamente el balance presupuestal y la deuda soberana de cada país. Si algún país tiene dificultad en sus obligaciones financieras, el FMI le presta fondos y ofrece consultas prácticas para remediar la situación (FMI, 2019b).

Por su parte el Banco Mundial tiene otra misión: la erradicación de la pobreza extrema y la promoción del bienestar de los países miembros (Banco Mundial, 2020). Por esta razón el enfoque del análisis anual que emite la organización no son los principales indicadores macroeconómicos, sino los indicadores de desarrollo económico y social primordialmente ((Banco Mundial, 2019).

Otra organización internacional, la Organización para la Cooperación y Desarrollo Económico (OCDE) promueve las políticas públicas que fomentan el desarrollo económico y social de los países, como su lema indica, “Mejores políticas para una vida mejor” (OCDE, 2020). Debido al enfoque, el desarrollo económico es uno de los conceptos y es la misión principal de la organización.

Las autoridades mexicanas -la Secretaría de Hacienda y Crédito Público y la Secretaría de Economía- por su parte representan la posición oficial del gobierno en materia económica y son responsables de la política fiscal y la ejecución del presupuesto aprobado por el Congreso y Senado de la República (SHCP, 2020d; SE, 2020). El Banco de México es la autoridad máxima de la política monetaria mexicana y tiene como objetivo la estabilidad monetaria a largo plazo (Banco de México, 2020e). Por este motivo, la institución tiende a ser cautelosa y ortodoxa en su ejecución de la política monetaria, enfocándose al control de la inflación mientras que mantiene su autonomía desde la década de los noventas (Ruiz Nápoles, 2019).

A continuación, se presenta el análisis de los reportes del FMI, puesto que la organización le da prioridad a la evaluación de los procesos macroeconómicos debido a la misión presentada. Posteriormente se contrastan los hallazgos con los de las otras organizaciones e instituciones mexicanas que tienen diferentes perspectivas sobre el desarrollo del país.

Reportes del FMI: article iv 2017-2019

Para este análisis sobre la evolución de la economía mexicana se revisaron primero los reportes del FMI desde 2017 al 2019 (tabla 1) que se publican entre octubre y noviembre. Los elementos clave de los tres reportes permiten ver justamente la evolución de los temas más inminentes según el FMI.

En la tabla 1 se muestra el entorno macroeconómico, las políticas fiscales y monetarias que definían a México a finales de los años 2017, 2018 y 2019. Además, se describen los riesgos claves que detecta el FMI para ser considerados por el gobierno en curso. En la penúltima fila se describen recomendaciones sugeridas por el FMI para que México cuente con estabilidad económica.

Tabla 1 Comparación reportes del FMI Artículo IV: 2017-2019

| Temas de los Reportes \\ Emisor | Fondo Monetario Internacional | ||

|---|---|---|---|

| Documentos Revisados | 2017 Article IV Consultation-México (noviembre 2017) | 2018 Article IV Consultation-México (noviembre 2018) | 2019 Article IV Consultation-México (noviembre 2019) |

| Entorno general macroeconómico de México | Incertidumbre por la relación con EEUU, lo cual ha desacelerado la inversión. | Nuevo panorama político, donde se busca transición suave. Escaso crecimiento de productividad y pacto comercial actualizado | Resiliencia. Incertidumbre política ha debilitado el clima de inversión |

| Políticas Macroestructurales | El impacto de las reformas estructurales no se observa sino hasta largo plazo. | Economía estable respaldada por políticas y marcos, sin embargo, existe incertidumbre política. | Desafíos fiscales: por el compromiso del gobierno por no aumentar los impuestos. |

| Crecimiento | No se vislumbra crecimiento. | Crecimiento resistente y disminución en la inflación. | Crecimiento bajo y lento: decepcionante y perspectiva débil. |

| Política Fiscal | Existe un plan de consolidación fiscal para la reducción en la deuda. | Reducción de tasas en frontera. Plan fiscal consistente para reducir deuda. | Continuarán priorizando el declive de la deuda con el marco fiscal existente. |

| Política Monetaria | Comunicación continua y clara con el Banco de México. | Existe flexibilidad en el tipo de cambio. Mejoras en comunicación con Banco de México | Se espera mayor flexibilidad por parte del gobierno. |

| Riesgos Clave | México expuesto por TLCAN, riesgos geopolíticos, incertidumbre política puede afectar negativamente la confianza y la inversión. | Incertidumbre por tensiones comerciales. Inversión débil, crecimiento poco menos de 3% Se encuentran en aumento la inseguridad, informalidad, pobreza y desigualdad. | Presupuesto bajo, aunado a deuda de PEMEX. Bajo nivel de inversión. |

| Recomendaciones clave por parte del FMI | Gestionar y reducir deuda. Necesario mejorar la eficiencia y la calidad del gasto público, así como la recaudación fiscal para invertir en infraestructura. Necesaria flexibilidad en tipo de cambio. Perseverar en reformas estructurales. | Continuar con política fiscal. Necesaria reforma tributaria integral, impulsar crecimiento y reducir pobreza y desigualdad. Además de implementar Sistema Nacional Anticorrupción. Consideran necesario ingresos fiscales para infraestructura | Prudencia fiscal, donde se busque colocar deuda en declive a través de la recaudación tributaria. Impulsar a las Pymes y préstamos de consumo. Seguir con la disciplina fiscal; promover el crecimiento fuerte, incluyente y sostenible. |

| Enfoque Principal | Disciplina Fiscal y Estabilidad Macroeconómica | ||

Fuente: elaboración propia con información del FMI.

Los reportes del FMI de los tres años analizados cuentan con pequeños ajustes derivados de las situaciones político-económicas tanto a nivel mundial como del país. Entre ellos la renegociación del TLCAN en 2017 y el cambio de administración con transición partidista en el 2018, entre otros. En los tres años observados coincide la incertidumbre recurrente, lo cual impacta en la inversión y por lo tanto en un crecimiento bajo o nulo en el PIB.

Dentro de las recomendaciones del FMI destacan la recaudación fiscal para reducir la deuda, así como la búsqueda de la eficiencia en la administración y la implementación del Sistema Nacional Anticorrupción. En resumen, el enfoque principal del FMI es la disciplina fiscal y la estabilidad macroeconómica.

III. METODOLOGÍA - ANÁLISIS COMPARATIVO

Para la validación de las evaluaciones del FMI, en la tabla 2 se compararon tres documentos: el reporte más reciente emitido por el FMI que corresponde al 2019 y los reportes oficiales de las autoridades mexicanas (Banxico, SHCP).

Tabla 2 México: FMI vs. Banxico y SHCP (al cierre de 2019)

| Temas de los Reportes / Emisores | FMI | Banxico | SHCP | Se concluye que existe: |

|---|---|---|---|---|

| Documentos Revisados | 2019 Article IV Consultation - México (noviembre 2019) | Informe trimestral octubre-diciembre 2019 (febrero 26, 2020) | Informes sobre la situación económica, las finanzas públicas y la deuda pública. 4to. Trimestre 2019 | |

| Entorno general macroeconómico de México | Resiliencia Incertidumbre política ha debilitado el clima de inversión. | Incertidumbre macroeconómica por choques internos y externos, afectando diversos componentes de la demanda agregada, la inversión y el consumo. | Incertidumbre. Contracción en la inversión privada y en el consumo público. | Convergencia |

| Políticas Macroestructurales | Desafíos fiscales: por el compromiso del gobierno por no aumentar los impuestos. | Combate a la inseguridad, corrupción e impunidad. Garantizando certeza jurídica, cumplimiento del marco legal y el respeto a la propiedad privada. | Tasa de participación laboral ha mantenido un crecimiento estable. Incremento en salarios. | Divergencia |

| Crecimiento | Crecimiento bajo y lento: decepcionante y perspectiva débil. | A la baja, ligera contracción | Contracción | Convergencia |

| Política Fiscal | Continuarán priorizando el declive de la deuda con el marco fiscal existente. | Cumplir con metas fiscales planteadas en el paquete económico. Fuentes de recursos financieros continuaron exhibiendo un bajo ritmo de crecimiento. | Menores ingresos petroleros. Ingresos tributarios y no tributarios con crecimiento. Ingresos de CFE, IMSS e ISSSTE aumentaron. Gasto neto pagado inferior a lo previsto: gasto no programable se redujo en 1.3% y el gasto programable fue mayor 0.3%. | Convergencia |

| Política Monetaria | El gobierno seguirá flexibilizando la política monetaria. | Prudente, según las condiciones de la economía | Recortes en tasa objetivo. Inflación con trayectoria decreciente. Se ha alcanzado el objetivo puntual de Banxico. | Convergencia |

| Riesgos Clave | Presupuesto bajo, aunado a deuda de PEMEX. Bajo nivel de inversión. | Incertidumbre política (elecciones EUA), deterioro adicional en calificación de la deuda de Pemex, diferimiento de los planes de inversión. | Seguimiento a factores de riesgo y elementos de incertidumbre. Tipo de cambio, riesgos externos. | Convergencia |

| Recomendaciones clave | Prudencia fiscal, donde se busque colocar deuda en declive a través de la recaudación tributaria. Impulsar a las Pymes y préstamos de consumo. Seguir con la disciplina fiscal; promover el crecimiento fuerte, incluyente y sostenible. | Evaluación de la coyuntura económica, condiciones monetarias y financieras para tomar decisiones de política monetaria | Mantener tendencia estable de los pasivos públicos, continuar con un manejo estricto y transparente. Cubrir necesidades del Gobierno Federal al menor costo posible. Endeudamiento interno privilegiando instrumentos a largo plazo y tasa fija. El endeudamiento externo se usará estratégicamente como complemento del interno cuando se encuentren condiciones favorables en los mercados internacionales. | Convergencia |

| Enfoque Principal | Disciplina Fiscal | Política monetaria | Política fiscal |

Fuente: elaboración propia con información del FMI, Banxico y SHCP.

La tabla 2 permite observar que coincide en un marco de incertidumbre en general, lo que a su vez ha afectado el crecimiento económico del país, esto al ser reconocido por las tres instituciones comparadas. Las instituciones mexicanas destacan que los choques internos y externos han afectado diversos componentes de la demanda agregada, la inversión y el consumo. Respecto a los ingresos, la SHCP señala que durante 2019 se registró un menor ingreso debido principalmente a los bajos precios del petróleo, que es una de las perturbaciones que afectan la economía en el corto plazo (Jones, 2009). Sin embargo, se destaca un aumento en los ingresos tributarios y no tributarios. En cuanto al gasto se señala que fue menor a lo previsto, sobre todo por una reducción en el gasto no programable. Lo anterior se puede traducir en una convergencia considerando el calificativo que da el FMI al señalar que se ha mantenido una prudencia fiscal por lo que se espera, de acuerdo con Banxico, que se cumpla con las metas planteadas.

La política monetaria es otro de los puntos donde convergen las instituciones. El FMI destaca la flexibilidad que se ha mostrado en dicha materia y prevé que se siga de la misma manera. La SHCP señala los recortes a la tasa objetivo realizadas durante el último trimestre del 2019, esto en sintonía con la flexibilización que resalta el FMI. Por su parte Banxico destaca que se ha mantenido una política monetaria cautelosa, de acuerdo con las condiciones de la economía.

Respecto a los puntos de divergencia, si bien las tres instituciones reconocen desafíos y que se requieren cambios en las políticas macroestructurales, el FMI hace hincapié en reformas encaminadas a obtener mayores ingresos, disminución de la deuda, así como un estancamiento general en la agenda de reformas estructurales. Por su parte Banxico y la SHCP enfatizan los avances que se han tenido durante 2019 en el combate a la corrupción, el cumplimiento del marco legal, respeto a la propiedad privada, el crecimiento en la tasa de participación laboral y el incremento a los salarios. Por tal razón se considera como una diferencia dado el enfoque que tiene cada organismo.

Dentro de los riesgos clave se destaca nuevamente la incertidumbre en aspectos políticos como las elecciones en EE. UU. a finales de 2020, un deterioro en la calificación de la deuda de Pemex, así como el tipo de cambio. Finalmente, las recomendaciones van encaminadas a mantener la estabilidad del país, evaluando la coyuntura económica y tomando decisiones con base en la evaluación del contexto interno y externo. El FMI reconoce los avances del gobierno de México en materia fiscal, pero hace énfasis en una recomendación: la necesidad de especificar medidas creíbles para alcanzar los objetivos fiscales anunciados.

Dado que Banxico y la SHCP son las autoridades en materia monetaria y fiscal en México, es notable que mantengan similitudes en sus reportes, si bien con enfoques distintos, se muestran en una misma senda de convergencia.

A continuación, se realiza la comparativa de la evaluación del FMI de 2019 con otros reportes emitidos por organizaciones internacionales (BM, OCDE, BBVA). En lo que respecta a las organizaciones internacionales económico-financieras seleccionadas, la tabla 3 revela varias similitudes y algunas diferencias. Primero, se percibe en estos reportes que todas las organizaciones reconocen la estabilidad macroeconómica mexicana y el compromiso y disciplina fiscal, a pesar de la deuda soberana creciente. No obstante, también concuerdan en su evaluación de que el crecimiento económico ha sido bajo y lento recientemente, que es desfavorable para la convergencia.

Tabla 3 FMI vs. Otros Reportes: BM - OCDE - BBVA

| Temas de los Reportes \\ Emisores | FMI | BANCO MUNDIAL | OCDE | BBVA |

|---|---|---|---|---|

| Documentos Revisados | 2019 Article IV Consultation - México (noviembre 2019) | Systematic Country Diagnostic - México (octubre 2019) | Perspectivas Económicas de la OCDE - Es hora de cambiar rumbo (noviembre 2019) | Situación México - Tercer trimestre de 2019 (octubre 2019) |

| Entorno general macroeconómico de México | Resiliencia Incertidumbre política ha debilitado el clima de inversión. | Resiliencia reconocida economía abierta & diversificada favorables condiciones geográficas, de recursos naturales y demográficas | Lento crecimiento (debido a razones estructurales más que cíclicas) | Incertidumbre elevada entorno internacional dificil (tensiones comerciales) |

| Políticas Macroestructurales | Desafíos fiscales: por el compromiso del gobierno por no aumentar los impuestos. | Democracia (ampliar & más incluyente) Reformas estructurales - insuficientes para la convergencia | Condiciones no propicias para el crecimiento La informalidad afecta la productividad y la equidad | Inversión baja, alta informalidad, pocos nuevos trabajos |

| Crecimiento | Crecimiento bajo y lento: decepcionante y perspectiva débil. | Crecimiento lento no es propicio para la convergencia y la prosperidad | Primer punto clave - crecimiento bajo que seguirá lento | Primer punto clave: crecimiento débil y bajo, se esperaba 0.4% en 2019 |

| Política Fiscal | Continuarán priorizando el declive de la deuda con el marco fiscal existente. | Muy baja recaudación tributaria eficiencia baja de gasto público ingresos de petróleo decrecientes, deuda creciente | Espacio fiscal acotado se debe aumentar la eficiencia fiscal muy baja recaudación tributaria | Austeridad Más recaudación tributaria es necesaria Revisar Plan de Negocios PEMEX (problemas estructurales) |

| Política Monetaria | El gobierno seguirá flexibilizando la política monetaria. | No mencionado | La política monetaria debe adoptar un tono más expansivo | Tono suavizado, menos restrictivo, más flexibilidad monetaria (bajar la tasa objetivo para mayor liquidez) |

| Riesgos Clave | Presupuesto bajo, aunado a deuda de PEMEX. Y bajo nivel de inversión. | Acumulación de capital insuficiente, baja productividad, desigualdad, corrupción | Los riesgos están a la baja Incertidumbre puede convertirse en estancamiento de largo plazo | T-MEC /Trump PEMEX /deuda soberana Otros riesgos domésticos Contexto global |

| Recomendaciones clave | Prudencia fiscal, donde se busque colocar deuda en declive a través de la recaudación tributaria. Impulsar a las Pymes y préstamos de consumo. Seguir con la disciplina fiscal; promover el crecimiento fuerte, incluyente y sostenible. | Crecimiento incluyente y compartido, reformas estructurales | Reformas esculturales; Inversión y cooperación internacional son urgentes | Reformas estructurales urgentes Más flexibilidad monetaria |

| Enfoque Principal | Disciplina Fiscal Estabilidad Económica | Desarrollo Sostenible (crecimiento económico, incluyente, sostenible) | Desarrollo Integral (económico & social) | Crecimiento económico Riesgo financiero PEMEX /deuda soberana |

Fuente: elaboración propia con información del FMI, BM, OCDE Y BBVA.

Las instituciones coinciden en la necesidad de reformas estructurales de amplio espectro (fiscal, presupuestal, laboral, educativo, etc.) y de reformas puntuales para combatir la corrupción, la delincuencia y la informalidad para mejorar la productividad. Además, los reportes hacen hincapié en la baja recaudación tributaria y el bajo nivel de inversión que podrían aumentar los ingresos de gobierno. En sus recomendaciones refuerzan estos últimos puntos.

La diferencia entre los reportes yace en sus diferentes perspectivas, debido a la misión de cada organización emisora. El FMI se enfoca a la estabilidad y la disciplina fiscal. De manera similar, el reporte de BBVA, institución financiera, también resalta los temas de crecimiento, estabilidad, riesgos financieros (deuda soberana, PEMEX) y el sector financiero más dinámico. Ambas instituciones recomiendan una política monetaria más expansiva y flexible para fomentar la inversión y el consumo.

El enfoque del BM y de la OCDE muestran similitud en que ambos recomiendan un desarrollo integral, con crecimiento incluyente y sostenible. El BM analiza las desigualdades y rezagos regionales, sociales, sectoriales en gran detalle y considera como un riesgo importante para México. Debido a este enfoque holístico, la diagnosis sistemática del BM discute los retos ambientales que el país enfrenta (por ejemplo, la escasez de agua y la deforestación); sin embargo, no menciona la política monetaria.

La perspectiva económica de la OCDE consideró que los riesgos estuvieron a la baja para el cuarto trimestre de 2019 en México y recomendó cooperación internacional para un entorno más favorable para la inversión, acompañado por una política monetaria más expansiva.

En resumen, se demuestran similitudes en los reportes de estas organizaciones de muy distintos caracteres, las de enfoque financiero más preocupados por los temas fiscales-económicos, mientras el BM y la OCDE, además del desarrollo económico, se preocupan por temas sociales y el desarrollo incluyente.

IV. CONTEXTO ACTUAL Y EXPECTATIVAS 2020-2021

Perturbaciones por diferentes motivos y la crisis económica han sido eventos recurrentes en el mundo. Sin embargo, los economistas y analistas no han podido presentar predicciones confiables sobre la proveniencia de la siguiente crisis. Según Jones (2009), tres factores hacen las predicciones sumamente difíciles: 1) no se sabe cuándo va a iniciar la siguiente crisis; 2) cuántos trimestres va a durar; 3) y cuándo va a iniciar la recuperación económica. Este mismo concepto fue resumido por Jonathan Heath (2020), uno de los subgobernadores de Banxico: “Las fechas de inicio y terminación de las recesiones han sido tema de debate desde hace mucho tiempo, aquí en México como en la mayoría de los países” (Heath, 2020, párr. 1).

Cada crisis tiene elementos recurrentes como lo apuntaron Reinhart & Rogoff (2010), sin embargo, tienen elementos idiosincráticos que hacen las predicciones muy volátiles y poco confiables. Esto ha ocurrido después del ataque terrorista en 2001 en EE. UU. y con la crisis financiera de 2007, como lo menciona Jones también.

Desde los últimos trimestres de 2019 hubo indicaciones sobre la desaceleración mundial (crecimiento débil trimestral en varios países desarrollados y emergentes); no obstante, ninguna predicción indicaba el inicio de una crisis fuerte e inminente. Debido a la pandemia, para mediados de marzo de 2020 todas las organizaciones económicas y expertos indicaron que el mundo entró en recesión desde el primer trimestre del año debido a varias perturbaciones: la pandemia COVID-19, el colapso de los precios petroleros, el colapso de la oferta por el paro productivo y la caída de la demanda agregada debido a la falta de liquidez de la población (FMI, 2020).

Según Reinhart (2020), la crisis de 2020 sí parece ser diferente a las previas, debido a los choques simultáneos tanto del lado de la oferta como de la demanda. Prácticamente todos los países esperan una recesión para 2020, pero el tamaño y la duración de la contracción aún no se sabe. Por su parte, Baldwin y Weder (2020) han evaluado la crisis actual señalando que el tamaño del daño económico aún es muy incierto pero que será grande. Además, destacan que los gobiernos deben centrarse en mitigar el daño, haciendo uso de las herramientas macroeconómicas que sean necesarias y de manera rápida.

Respecto a México, el subgobernador de Banco de México Gerardo Esquivel (2020) resumió en un análisis reciente que México enfrenta una triple crisis: sanitaria, económica y petrolera. Para fines de abril se esperaba la pérdida de 700,000 empleos formales según su estimación que es superior a lo perdido en la crisis de 2009. Por ello, se van a requerir medidas expansionistas más asertivas para hacer frente a la situación, ya que un programa contracíclico parece ser insuficiente. El experto resume en cinco puntos clave lo que el país debe implementar en los próximos meses como una segunda ola de medidas fiscales, monetarias y financieras: 1) seguro de desempleo inmediato; 2) programa de protección de ingresos para los trabajadores formales; 3) pago diferido de las cuotas de seguro social para microempresas; 4) programa especial para apoyar el pago de la renta y gastos fijos para empresas; 5) salario mínimo por tres meses para trabajadores informales. Una predicción que Esquivel ofrece es que esta crisis no vendrá acompañada por inflación; sin embargo, las dificultades económicas y sociales serán grandes y para enfrentarlas se requiere de nuevas ideas y soluciones.

Otros analistas consideran que México necesitará políticas económicas más fuertes (“bazookas” resumió el Economist en un artículo de abril (2020b) y consideran que el país debe aumentar el gasto público. Por su parte, Hernández (2020, párr. 3) señala que “este 2020 habrá un deterioro en los balances fiscales de casi todos los países y, aunque un aumento considerable de los déficits es necesario y apropiado para muchos países, en algunos casos presenta vulnerabilidades”

De manera puntual considerando la situación mexicana, el director del Hemisferio Occidental del FMI, Alejandro Werner comenta que frente a una crisis profunda y que se anticipa impuesta por la crisis COVID-19, México “debe tomar sus ahorros y su capacidad de endeudamiento para apuntalar programas de apoyo a empresas y familia; mientras tanto debe legislar para garantizar que estos recursos tengan una fuente de pago en el futuro” (Villanueva, 2020, párr. 1).

Al 24 de abril de 2020, el gobierno mexicano había anunciado varias medidas, primordialmente encaminadas a una política monetaria expansiva (la baja de tasa objetivo, créditos para Pymes, facilidades de créditos para personas físicas), mientras que en la política fiscal se mantienen y amplían las medidas de austeridad (Diario Oficial, 2020). Comparando con otros países, las medidas fiscales por parte del Alamilla, Cervantes y Lengyel, Riesgos económicos en México según informes oficiales 175

gobierno para la mitigación del impacto de la pandemia parecen de menor alcance (Juárez, 2020), sin embargo, la magnitud de la crisis inminente requiere respuestas rápidas y fuertes según varios analistas (Amador et al, 2020; Hutt, 2020; Hausmann, 2020). Sin duda, los países emergentes no cuentan con la liquidez como los países desarrollados y por lo tanto tienen menos capacidad financiera para abordar la emergencia sanitaria, social y económica (CEPAL, 2020; The Economist, 2020a).

CONCLUSIONES

Revisando los documentos del FMI de 2017 a 2019, de las autoridades mexicanas (SHCP, Banxico) y de otras organizaciones (BM, OCDE, BBVA) se concluye que la economía mexicana inició el año 2020 con una desaceleración prevista y con varios retos grandes domésticos e internacionales en un entorno de alta incertidumbre. Ninguna organización opinó que el país estaba por entrar en una recesión hasta el tercer trimestre de 2019; sin embargo, las recomendaciones coincidieron que el gobierno mexicano debería hacer ajustes puntuales en las políticas macroeconómicas que sean propicios al crecimiento económico y al desarrollo social. No obstante, varias calificadoras han sido más escépticas en sus evaluaciones resultando en la baja de la calificación de la deuda soberana y de PEMEX durante 2019 (Fitch Ratings, 2019; Standard and Poor´s, 2019).

Dada la incertidumbre que prevalece y que ha sido destacada por todos los reportes analizados, así como los análisis de diversos autores considerados como voces calificadas en materia económica, no es posible saber el daño de la actual crisis, se coincide en que será diferente y grande pero la falta de sintonía de los dos lados de la política económica es poco común y sólo el tiempo mostrará si las medidas tomadas son las adecuadas para la mitigación de la crisis que está aún en desarrollo en el primer semestre de 2020.

Las evaluaciones del FMI, que han sido el punto de partida de este análisis, indicaban que desde 2017 no se vislumbraba crecimiento económico y para 2019 ya indicaba una contracción y una perspectiva débil. También es posible reconocer entre las señales descritas en los reportes el bajo nivel de inversión y la deuda de Pemex. Al comparar los reportes de las distintas instituciones también fue posible identificar que hacían referencia a una contracción de la inversión, además del crecimiento, así como deterioros en la calificación de la deuda de Pemex.

Si bien se han destacado diferencias en los reportes analizados, estas son propias de la naturaleza y misión de cada institución, así como el énfasis que hace cada una de ellas en sus temas de interés. Los puntos de convergencia superan las diferencias y es posible concluir que todos los documentos institucionales reportaron señales sobre la debilidad económica mexicana.

Como futura investigación se recomienda revisar los reportes del FMI para 2020 y 2021 con la finalidad de determinar qué organización ha sido más acertada en su análisis y proyección a corto y mediano plazo.