nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Desde fines de la Segunda Guerra Mundial (SGM), Estados Unidos (EU) no había encontrado oposición a sus decisiones económicas en el mundo. Incluso, muchos países lo vieron como el modelo a seguir para lograr el desarrollo económico. Sin embargo, la década de los ochenta del siglo XX, mostró que nada duraba para siempre y que la pérdida de productividad y competitividad, pronto le iba a cobrar factura a su liderazgo económico global. En tanto, aún motor de la economía global, EU impulsó e impuso en la década de los ochenta del siglo XX, políticas económicas de corte neoliberal, en donde el mecanismo de mercado se presentaba como el mejor asignador de los recursos escasos. La idea subyacente era que los países introdujeran reformas económicas, para impulsar los procesos de liberalización comercial y financiera, así como de desregulación económica y con ello, ganar presencia en los mercados de estos países.

Por otra parte, si bien podría decirse que para EU el siglo XX finalizó sin ocasionarle sobresaltos económicos de consideración, el siglo XXI le tenía deparadas dos grandes crisis: la primera, se dio en la esfera geopolítica: la destrucción de las torres gemelas de Nueva York en 2001 le obligó a anteponer los intereses geoestratégicos por sobre los económicos. La segunda, de magnitud aún mayor, fue la crisis económica de 2009, considerada hasta ahora como la primera gran crisis económica del siglo XXI.

Gracias al paquete económico, de alrededor de $700 mil millones de dólares que EU inyectó a la economía y a sus políticas monetarias proactivas, logró sobrellevar los desequilibrios macroeconómicos, la pérdida de competitividad y la caída del empleo en ese y los años siguientes. Sin embargo, dichos desequilibrios acumulados por décadas explican el arribo de Donald Trump al poder, quién desde su campaña electoral en 2016, enarboló un discurso anti libre comercio, centrando su crítica hacia el gobierno, por los desequilibrios económicos y sociales que las políticas librecambistas, sin reciprocidad, le generaron a EU. Una vez en el poder, tomó una serie de decisiones en materia de política comercial, revirando las políticas pro libre comercio que los diversos gobiernos de ese país impusieron a la mayoría de los países del mundo, desde Ronald Reagan (1981-1988), (Bouzas, 1982: 155).

La explicación que dio el gobierno de EU a aquellas decisiones, fue que no había recibido reciprocidad de parte de sus socios comerciales, por lo que optó por revertir su participación en esquemas de integración económica plurilaterales como: el Acuerdo de Asociación Transpacífica (TTP) en 2017; el retardo en las negociaciones para renovar el TLCAN, después de amagar su conclusión desde 2016 y; en los primeros meses de 2018, la amenaza de imponer aranceles a los productos de los países con los que tuviera un déficit comercial importante.

En este contexto, al ser China el país con el que EU registra el mayor déficit comercial en el presente siglo, en marzo de 2018, le exigió contribuir a reducir dicho déficit, mediante mayor reciprocidad comercial; menos regulaciones a las empresas estadounidenses en China; respeto a la propiedad intelectual de empresas estadounidenses; incentivar las importaciones de productos estadounidenses; y, no depreciar el tipo de cambio. De no tomar China las medidas necesarias para reducir dicho déficit, EU impondría aranceles a las principales mercancías importadas de China, así como a algunos insumos esenciales para la industria automotriz y manufacturera, como el acero y el aluminio, además de imponer aranceles a autos y autopartes (Li, He y Lin, 2018: 1557-1558).

EU pronto pasó de las amenazas a las acciones e impuso inicialmente aranceles a autos, acero y aluminio, posteriormente a alrededor de 200 mercancías, que concentraban alrededor del 50% de su comercio con China, que en el pasado había sido sometida por las decisiones de EU para mantener los privilegios de Nación Más Favorecida (NMF) sin ser parte del Acuerdo General de Aranceles y Comercio (GATT, por sus siglas en inglés) o incluso, para ingresar a la Organización Mundial del Comercio (OMC) en 2001, aplicó una serie de represalias contra un número importante de importaciones estadounidenses, dando lugar a la guerra comercial.

La guerra comercial, inicia en 2018, y tiene que ver con la imposición de parte de EU de aranceles a los productos procedentes de China. En el fondo, EU pretendió con esas medidas proteccionistas, revertir la pérdida de su productividad económica y aminorar sus desequilibrios cuasi crónicos: déficit fiscal y comercial; incremento de deuda, aumento del desempleo; caída de las bolsas de valores y pérdida de su productividad total factorial (Stiglitz, 2012: 155-165).

El objetivo de este artículo es analizar los efectos que se han registrado sobre la economía y comercio internacional y sobre la economía china. La hipótesis que se formula es que, en el corto plazo, China está siendo el país más perjudicado, pero en el largo plazo, establecerá las bases para convertirse en una economía desarrollada. El texto se divide en cinco secciones. la primera analiza la evolución de China y EU en la economía global; la segunda revisa la relación China-EU previo a la política de apertura económica de China de 1978, hasta la segunda década del presente siglo; la tercera describe el conflicto propiamente en sí, destacando el acuerdo hasta ahora logrado por ambos; la cuarta, analiza el efecto que sobre la economía global ha tenido dicho conflicto en los años 2018-2019 y posiblemente 2020. La quinta analiza las perspectivas de China en 2020 ante la expectativa del periodo del XIV plan quinquenal 2021-2025. Finalmente, se presentan las conclusiones, que sintetizan los hallazgos de la investigación.

I. Evolución de China y EU en la economía global, 1960-2019.

La participación de China y EU en la economía global en las últimas décadas ha estado relacionada con un conjunto de factores internos y externos. En primer lugar, los factores externos fueron fundamentales para comprender el lugar que cada uno ocupó en el mundo. EU fue el país que mayor participación tuvo en la economía global, sobre todo, después de concluida la segunda guerra mundial.

Sin embargo, la crisis de 2009, debilitó su supremacía económica y del modelo capitalista, de tal manera que, mantener su posición a nivel mundial se ha vuelto una tarea cada vez más complicada, lo que ha facilitado el ascenso a otros países, como lo es China, quien se posicionó como la segunda economía mundial en la década pasada, según informes anuales de organismos internacionales como el Banco Mundial (BM), Fondo Monetario Internacional (FMI), Organización para la Cooperación y el Desarrollo Económico (OCDE), entre otros.

Desde una perspectiva histórica, el ascenso económico reciente de China contrasta con la situación que registró en el pasado. En efecto, la participación de China en el PIB mundial de los dos últimos siglos registró un rápido descenso. De hecho, entre 1820 y 1950 pasó de 32.9% a 4.5% (Maddison, 1989: 10-25). Esa menor participación se interrumpió en el socialismo real (1949-1978), etapa en la que se impulsó la industrialización, la reforma agraria y se canalizaron inversiones en salud y educación.

Bajo el socialismo real de 1949-1978, pero particularmente desde finales de la década de los setenta del siglo XX (1978), China buscó, con base en la transformación del sector industrial, romper con el círculo vicioso del subdesarrollo. El Estado promovió la internacionalización de los capitales, empresas, el desarrollo de sectores estratégicos y la transferencia de tecnología, lo que le hizo avanzar en su vinculación internacional y acercarse a EU (Martins, 2016: 52-57).

Es propiamente a partir de la década de los sesenta del siglo XX, cuando se puede observar cómo la economía de China se ha aproximado a la estadounidense, lo cual se enfatiza a partir de la reforma institucional estructural y la apertura comercial del país en 1978. Igualmente, en el siglo XXI, se generó un cambio importante en el predominio que ha tenido EU a nivel mundial debido a que la economía china comenzó a jugar un rol de Alter ego de EU (Kim, 2012: 167-169), país que representó entre el 40.5% y 23.8% del PIB mundial a lo largo del periodo considerado entre ambos siglos, mientras que China pasó de un 3.6% a un 15.8% en el mismo periodo (gráfico 1).

Fuente: Elaboración propia con datos de Banco Mundial (2019a).

Gráfico 1 Participación de EU y China en el PIB mundial, 1960-2018

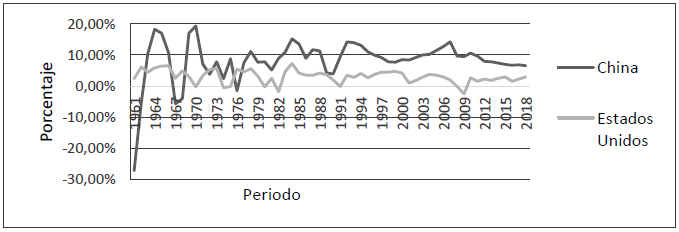

Otro hecho relevante, es que China ha logrado registrar tasas de crecimiento económico superiores a las de EU. En efecto, este país ha presentado tasas de tan solo un 2%, con excepciones del 4% en algunos años; China, por su parte ha alcanzado tasas hasta más del 18%, e incluso a pesar de que su crecimiento se ha desacelerado en los últimos años, acumula un 9.28% en promedio, tan solo en lo que va del siglo XXI (véase gráfico 2).

Fuente: Elaboración propia con datos de Banco Mundial (2019b).

Gráfico 2 Crecimiento del PIB de China y EU 1961-2018 (% anual)

En el periodo de 1980 a 2015, el crecimiento del PIB de China promedió 9.4% lo que en gran medida se explicó porque la creciente producción manufacturera a nivel mundial se trasladó a China; adicionalmente muchos de los productos estadounidenses, se fabrican en China, y han contribuido a ampliar su déficit comercial con China. Además, China cuenta aún, con una gran ventaja comparativa que es su mano de obra barata, las políticas de innovación recientes, la inversión en educación, una gran tasa de ahorro interno y, sobre todo, su posición en el comercio mundial (Heredia, 2016: 78-81).

Los resultados de China en materia comercial muestran su gran avance: pasó de representar 2.39% de las exportaciones mundiales en 2001 a 10.55% en 2018; mientras que la economía estadounidense se mantiene prácticamente sin modificación alguna con un 10.43%. Con relación a las importaciones, China ha disminuido su porcentaje en el total mundial, mientras que EU lo ha aumentado (ver gráfico 3).

Fuente: Elaboración propia con datos de Banco Mundial (2019 c, d).

Gráfico 3 Participación de EU y China en el comercio mundial total, 2000-2018 (%)

La mayor contribución de China al comercio mundial es evidente, ya que sus exportaciones de bienes de capital, consumo, intermedios, de calzado, cueros, pieles, textiles y prendas de vestir, maquinaria y electricidad, han incrementado de manera constante, pasando de l9% en 2000 al 40% en 2018; mientras que EU, de tener una participación cercana al 30% en distintos bienes durante la década de 1990, en 2017 apenas alcanzó el 10% (gráfico 4).

Fuente: Elaboración propia con datos de WITS (2017)

Gráfico 4 Participación de EU y China en las exportaciones mundiales, por producto, 1992-2017

En lo relacionado con las importaciones, China aumentó su participación en el siglo actual, sobre todo en bienes como las materias primas y los minerales, llegando a representar un 20% y 46%, respectivamente. Mientras que EU la redujo, pasando de representar de entre el 30% a 40% a tan solo un 20%. Algunos de los bienes en que redujo su participación son los de capital, consumo e intermedios, así como el transporte y la maquinaria y equipo. Lo anterior, ayuda a comprender por qué la economía norteamericana es cada vez más frágil (véase gráfico 5).

Ante los desequilibrios causados por la crisis estadounidense de 2009, y ante la posibilidad de que dicho gobierno endureciera sus políticas pro libre comercio, el gobierno chino se vio obligado a revisar su modelo económico, haciendo hincapié en el mercado interno, mediante el establecimiento de un paquete fiscal anticrisis, la elaboración del 12° plan quinquenal, y una política externa de reafirmación de su vínculo internacional (Gandásegui, 2016: 74-78).

Fuente: Elaboración propia con datos de WITS (2017).

Gráfico 5 Importaciones mundiales de EU y China, por producto, 1992-2017 (%)

La estrategia y acciones anticrisis que implementó China, le rindieron frutos, al grado de convertirlo en uno de los países más importantes de la economía global. En efecto, China, es un país que en los últimos años tuvo un avance significativo, superando incluso el PIB de EU, medido en paridad del poder adquisitivo y desplazándolo en el sector industrial (WEF, 2018; Gandásegui, 2016: 75-78).

A pesar de los resultados favorables que ha mostrado China y la posición en la que actualmente se ubica ante EU a nivel mundial, ambos países se enfrentan a las perspectivas de reducción de la economía mundial. Desde 2018 se ha observado una desaceleración en el ritmo de la actividad económica mundial, en especial, la industria manufacturera se ha debilitado a niveles que no se habían visto desde la crisis de 2009.

Esta guerra comercial tiene sus antecedentes recientes en 2017, cuando China aplicó algunos aranceles a productos estadounidenses, desatando con ello un proteccionismo que no se había visto previo a la apertura comercial a nivel mundial de finales de los ochenta, y que tal como lo mencionan algunos especialistas (Agosin y Rosales, 2018: 7-9), ha generado una serie de hitos, mismos que surgieron cuando Donald Trump asumió la presidencia del gobierno estadounidense y confirmó la expectativa china previa, de que en EU podría darse marcha atrás al librecambismo.

Cuadro 1 Crecimiento económico en las principales economías del mundo, 2019-2023 (mmdd)

| 2019 | 2020 | 2021 | 2022 | 2023 | |

| E.U.A. | 21,344.67 | 22,198.12 | 23,059.65 | 23,922.82 | 24,812.96 |

| China | 14,216.50 | 15,468.10 | 16,806.50 | 18,206.85 | 19,713.52 |

| Japón | 5,176.21 | 5,495.42 | 5,807.52 | 6,133.86 | 6,475.89 |

| Alemania | 3,963.88 | 4,157.12 | 4,335.21 | 4,527.21 | 4,713.91 |

| India | 2,761.63 | 2,876.05 | 2,981.60 | 3,099.76 | 3,219.88 |

| Reino Unido | 2,829.16 | 2,927.08 | 3,027.13 | 3,142.34 | 3,265.56 |

| Francia | 2,972.00 | 3,257.72 | 3,577.32 | 3,924.10 | 4,306.29 |

| Italia | 2,025.87 | 2,090.45 | 2,142.46 | 2,200.66 | 2,256.80 |

| Brasil | 1,960.19 | 2,062.50 | 2,156.50 | 2,255.58 | 2,359.53 |

| Canadá | 1,739.11 | 1,832.49 | 1,925.55 | 2,027.40 | 2,133.72 |

| Corea | 1,656.67 | 1,744.36 | 1,831.94 | 1,929.80 | 2,035.76 |

| Rusia | 1,610.38 | 1,667.46 | 1,724.62 | 1,783.01 | 1,845.88 |

| España | 1,429.14 | 1,497.08 | 1,559.90 | 1,620.00 | 1,693.07 |

| Australia | 1,417.00 | 1,481.46 | 1,550.58 | 1,630.07 | 1,716.12 |

| México | 1,241.45 | 1,297.75 | 1,358.37 | 1,424.47 | 1,495.15 |

Fuente: Elaboración propia con datos de FMI (2020).

De la proyección sobre la evolución esperada de la economía mundial, por parte del FMI, se espera que China pase de representar dos terceras partes del PIB estadounidense en 2019 a casi el 80% en 2023, por lo que, de continuar esa tendencia, muy probablemente en la década actual, China alcance a la economía estadounidense, cuando menos en el valor de su PIB y esto confirme el coliderazgo económico global de ambos.

II. La relación comercial China-EU, 1980-2019

Como se sabe, desde mediados de la década de los cuarenta del siglo XX, EU se convirtió en la potencia económica mundial. Sin embargo, pasados los años dorados del capitalismo (inicios de la década de los cincuenta y fines de la de los sesentas) el retroceso se presentó en su aparato productivo, generando desconfianza hacía el dólar, un incremento en su balanza comercial negativa, y por supuesto, la conversión de China al capitalismo (Narodowski, 2017: 282-284).

Por su parte, China aprovechó el contexto mundial de apertura comercial: aplicó una reforma en 1978, estableció relaciones diplomáticas con EU en 1979, lo que le permitió la firma de acuerdos y tratados comerciales como el Tratado de Relaciones Comerciales con el trato de la Nación Más Favorecida, el Acuerdo de Comercio de Textiles, el Acuerdo para Evitar la Doble Tributación, así como tres comités de trabajo referentes al comercio, economía y ciencia y tecnología.

Posterior al establecimiento de las relaciones diplomáticas y después del incipiente desarrollo de vínculos económicos de la década de los ochenta, en la década de los noventa, se empezaron a presentar los primeros conflictos comerciales y tensiones políticas entre ambos, los cuales se resolvieron firmando un Memorándum de Entendimiento y un acuerdo sobre los derechos de propiedad intelectual, e incluso un acuerdo bilateral, que permitió que China se incorporara a la OMC en 2001. A partir de ese momento, el comercio de China y EU creció de manera exponencial con el marcado desequilibrio a favor de China (Wang, 2010: 166-181; Hernández, 2006: 26-28). Desde ese momento y tal como lo muestra el gráfico 6, el déficit comercial que tiene EU con China se acrecentó pasando de $83,096 miles de millones de dólares (mmdd) en 2001 hasta $419,527 mmdd en 2018, con una disminución en 2019.

Fuente: Elaboración propia con datos de United States Census Bureau (2019).

Gráfico 6 Balanza comercial de E.U.A con China, 1990-2019 (Millones de dólares)

En China, se han reflejado grandes superávits comerciales con EU, tal y como se puede apreciar en el gráfico 7.

Fuente: Elaboración propia con datos de National Bureau of Statistics of China (2019).

Gráfico 7 Balanza comercial de China con EU, 1998-2018 (USD 10,000).

Durante 2018, las exportaciones de EU hacia China representaron 7.1% del total de sus exportaciones, y las importaciones procedentes de China, representaron el 17.9% del total de importaciones de EU. Esto indica que EU tiene un comercio total del 25% con China, considerando la suma de exportaciones e importaciones en términos porcentuales (cuadro 2).

En específico, las exportaciones han sido lideradas por los bienes de capital (excepto automotriz), los cuales representaron $52.9 mmdd, es decir, el 29.7% de las exportaciones estadounidenses hacia China; mientras que las importaciones se orientaron mayormente a bienes de consumo (excepto automotriz y alimentos), con un total de $248.2 mmdd, representando un 44.4% de las importaciones procedentes de China (BEA, 2019).

Cuadro 2 Mayores productos exportados e importados de E.U.A con China, 2018 (mmdd)

| Rank | Exportaciones | Importaciones | ||

|---|---|---|---|---|

| 1 | Bienes de capital (excepto automotriz) | $52.90 | Bienes de consumo (excepto automotriz y alimentos) | $248.20 |

| 2 | Suministros y materiales industriales | $40.00 | Bienes de capital (excepto automotriz) | $200.20 |

| 3 | Servicios de viajes | $32.10 | Suministros y materiales industriales | $55.60 |

| 4 | Vehículos automotrices, partes y motores | $10.40 | Vehículos automotrices, partes y motores | $23.10 |

| 5 | Cargos por el uso de propiedad intelectual | $8.50 | Alimentos y bebidas | $6.70 |

| 6 | Otros bienes y servicios | $34.10 | Otros bienes y servicios | $25.00 |

Fuente: Elaboración propia con información de BEA (2019).

Se constata que las relaciones comerciales entre China y EU se ampliaron, de tal manera que China continuó expandiendo su superávit comercial, mientras que EU agravó su problema deficitario. Este problema se concentra en manufacturas, ya que EU le importa una gran cantidad de bienes de consumo, e insumos industriales, pero sobre todo de capital (Echenique, 2012: 66-79; Narodowski, 2017: 282-284).

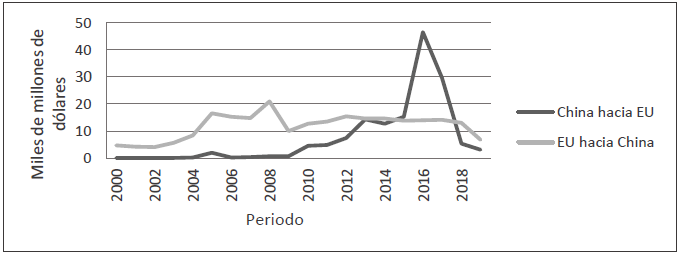

La exportación de bienes de capital de China se explica por sus avances en la nueva economía, la cual impulsa la aplicación tanto de la nueva tecnología como de la manufactura 4.0. Sus progresos, por otro lado, le han permitido ocupar el segundo lugar detrás de EU en innovación, investigación y desarrollo, con grandes expectativas de superarlo en el mediano plazo; mientras que, por otro lado, ha incentivado aún más el establecimiento de nuevas empresas chinas de propiedad extranjera, dando como resultado un crecimiento del 6.6% de la IED en el exterior en 2019 (Yiqing, 2019; Xinhua, 2019b). Durante la mayor parte siglo XXI, la IED de EU hacia China fue superior a la IED de China hacia EU, pero, como efecto de la guerra comercial, hubo un descenso de las inversiones de China hacia EU, la cual, pasó de $46.49 mmdd en 2016 a $5.39 en 2018.

Fuente: Elaboración propia con datos de NCUSCR (2020)

Gráfico 8 IED entre China y EU, 2000-2019 (mmdd)

En resumen, se confirma que las grandes tendencias del comercio internacional son dominadas por los bienes industriales, tecnológicos y de innovación, que están impactando particularmente al sector industrial y de servicios, y en estas participan principalmente corporaciones de países desarrollados, pero también en desarrollo, como las chinas; con lo que los nuevos paradigmas teóricos del comercio internacional, confirman que las cadenas de suministros y de valor, expresan un comercio dominado por grandes industrias y empresas oligopólicas, de competencia monopolística y de mercados imperfectos, dejando atrás definitivamente las explicaciones neoclásicas del comercio internacional (Steinberg, 2004; 5-16; Love y Lattimore: 44-58; 2015; Lesh, 2018: 54-58).

III. Surgimiento y statu quo del conflicto comercial, 2017-2019

El ascenso de Donald Trump a la presidencia de EU propició el regreso al proteccionismo por parte de la economía estadounidense so pretexto la seguridad nacional, pasando de simples amenazas en marzo de 2018 a la imposición de aranceles el 6 de julio, fecha a partir de la cual se aplicaron aranceles al acero y aluminio y pronto se extendieron a otros productos, agudizando el conflicto.

De esta manera, lo que inició con revisiones para justificar la existencia de problemas que atentaban contra la seguridad del país y los déficits comerciales, pronto se enfocaron a cuestiones de propiedad intelectual y tecnología, convirtiendo a China en el objetivo principal de la política comercial estadounidense, con esas medidas, EU pretendió revertir el déficit.

Por otra parte, desde el punto de China, el superávit no fue casual, ya que desde la década pasada, China planteó la reconversión de su aparato productivo, a partir del avance de la ciencia, la tecnología y la innovación científica, sobre la base de sus grandes corporaciones transnacionales y cambiar el paradigma del “Made in China” por el “Design in China” tanto para la mayor competencia en el mercado interno como, sobre todo, para su mayor competitividad en los mercados internacionales de bienes, servicios y capitales (Siby y Arunchalam, 2018: 2-14; Brustein, 2019: 38-42).

En lo referente al conflicto, llama la atención el hecho de que, desde la primera década del presente siglo, marca la aparición del país en los mercados internacionales. En efecto, en 2000, China era apenas una décima parte del PIB de EU, pero después de pasar a ser miembro de la OMC en 2001 su crecimiento se elevó exponencialmente, impulsado en mayor medida por sus exportaciones (Steinbock, 2018: 518).

Otro factor por destacar es el relacionado con los años 2008 - 2009, en el entorno de la crisis financiera mundial, la economía china se constituyó como un pilar económico para la economía global, lo que se explica por su creciente participación en el comercio internacional. En efecto, su participación en el comercio global pasó de representar el 13.5% en 2008 a alrededor del 20% en 2018 (ITC, 2019) y contribuyó al crecimiento de la economía global en porcentajes de entre el 20% al 30 % (Banco Mundial, 2019e).

La creciente fortaleza de China y EU en declive de su economía propició la aparición de un escenario de incertidumbre y de constante tensión comercial, con repercusiones no solo bilaterales, sino que han provocado efectos colaterales, trastocando con ello la dinámica económica mundial, particularmente en los dos últimos años.

La guerra comercial es una de las causas de mayor fricción para la economía global, debido a que por el incremento de aranceles aprobados por EU y las represalias adoptadas por China, han traído como consecuencias un estancamiento del comercio internacional y el debilitamiento de la demanda global. Además, persiste la idea de que esta confrontación entre las dos economías más poderosas del mundo tiene menos que ver con el problema del déficit comercial y más con las ambiciones tecnológicas de ambos (UNCTAD, 2019: 6).

Cabe decir que, desde un punto de vista histórico reciente, el déficit comercial de EU con el mundo ya había comenzado desde 1970, tres décadas antes del déficit con China (Steinbock, 2018: 522). En efecto, el saldo negativo de la balanza estadounidense no es reciente y ha sido multilateral, no solo bilateral. Independientemente de ello, el hecho es que, tras haber transcurrido ya un año y medio de evolución de la guerra comercial y pese a constantes ataques arancelarios, es evidente que los resultados obtenidos no han sido los deseados para el gobierno estadounidense.

Cuadro 3 Cronología del conflicto comercial EU-China

| Fecha | EU | China |

|---|---|---|

| 6 de julio de 2018 | 25 % a 818 productos. Valorados en 34 mil millones de dólares. | 25 % a 545 productos y 114 productos. Valorados en 34 mil millones de dólares. |

| 23 de agosto de 2018 | 25 % a 279 productos. Valorados en 16 mil millones de dólares. | 25 % a 333 productos. Valorados en 16 mil millones de dólares. |

| 24 de septiembre de 2018 | Progresivos del 10 % al 25 %. Valorados en 200 mil millones de dólares. | 25 % a 2,493 productos. 20 % en 1,078 productos. 10 % en 974 productos. 5 % a 663 productos. Valorados en 60 mil millones de dólares. |

| 2 diciembre de 2018 a 1 de marzo de 2019. Tregua temporal. | ||

| 10 de mayo de 2019 | Aumento al 25 % de aranceles valorados en 200 mil millones de dólares. | |

| 1 de junio de 2019 | Aumento de los aranceles por 60 mil millones de dólares. Del 5 % al 10 % y del 20 % al 25 %. | |

| 1 de septiembre de 2019 | 125 mil millones de dólares en los aranceles más altos. | 5 % y 10 % a 5,078 productos estadounidenses vigentes. |

| 13 de diciembre de 2019. Acuerdo de FASE 1. | ||

Fuente: Elaboración propia con base en datos de FMI, 2019; Wong & Chipman, 2019a,b; USTR, 2018; WH, 2018; MRE, 2018; Rincón, 2019; BIS, 2019; SIC, 2019; Department of the Treasury, 2019; Blanchard & Holland, 2019; Department of Commerce, 2019; OICE, 2019.

Por ello es por lo que, luego de 14 sesiones de negociaciones, el 13 de diciembre de 2019, EU y China anunciaron que habían alcanzado un acuerdo comercial, justo antes de que entrasen en vigor nuevos aranceles que habrían afectado una gran cantidad de bienes e insumos, incluidos productos electrónicos como teléfonos y computadoras a partir del 15 de diciembre (Wong & Chipman, 2019a, b). EU acordó no proceder con aranceles del 15 % por un valor de $160 mil millones de dólares programados para entrar en vigor el 15 de diciembre (Office of the United States Trade Representative, 2019). Mientras que China se comprometió a incrementar la compra de bienes y servicios estadounidenses en al menos $200 mmdd durante los próximos dos años; suspender las tarifas de represalias también programadas para el 15 de diciembre como lo eran los aranceles adicionales del 5% y 10% a productos importados, así como a vehículos y piezas de autos; además de implementar y salvaguardar la propiedad intelectual y tener un proceso de exclusión arancelaria en vigor (OICE, 2019; Xinhua, 2019a).

Con el nuevo pacto, China y EU cierran la primera fase de un acuerdo para resolver la guerra comercial. Se espera que los dos países retiren gradualmente aranceles que se fueron aplicando en el desarrollo e intensificación del conflicto (Vidal y Pozzi, 2019). China anunció su intención de trabajar en conjunto con EU para pronto encontrar una solución definitiva al conflicto (Xinhua, 2019a). Sin embargo, hasta el momento, no se han anunciado días ni cifras exactas para la “eliminación por fases”, lo que alimenta la especulación sobre la conclusión del conflicto.

IV. Efectos de la guerra comercial en la economía y comercio global

La guerra comercial entre EU y China, de acuerdo con el FMI trajo como consecuencia una reducción del crecimiento económico de 2019, el crecimiento más precario desde la crisis del 2009; las afectaciones provocarán pérdidas por hasta $700 mmdd., en 2020, casi 0.8 % del PIB mundial, provocando así que la coyuntura global sea, a grandes pasos, más compleja (FMI, 2019a).

Dentro de los efectos regionales, tanto en economías avanzadas como en las desarrolladas, el conflicto comercial trajo consecuencias en la producción: las expectativas de crecimiento global se redujeron en 2019 (3.4 %) mientras que en 2020 las proyecciones estiman un 3.5 %. En efecto, de acuerdo con los cálculos del FMI, China crecerá un 6.1 % en 2019 y 5.8 % en 2020 (en 2018 fue de 6.6 %). La misma fuente, espera que el PIB de EU crezca un 2.4 % y un 2.1 % en 2020 (en 2018 fue de 2.9 %) (FMI, 2019b).

Las barreras arancelarias introducidas por EU y China desde hace año y medio generarán un freno de la economía en los próximos dos años, cuando menos. De hecho, podrían reducir el crecimiento de la producción mundial entre 0.3% a 0.4% puntos porcentuales en 2020 y 0.2% a 0.3% en 2021 (ver gráfico 9). Lógicamente, de esta guerra comercial, los principales afectados son China y EU, aunque también salvo excepciones, la mayoría de las economías se ven afectadas en distinto nivel, con reducciones en su participación en el comercio internacional.

De esta manera, al ampliar la cobertura de países afectados por la guerra comercial, se asocian una serie de eventos inherentes a dicho conflicto, como son: la incertidumbre económica, reducción de la inversión privada e indefinición de las políticas económicas, para hacer frente a la situación.

En el corto plazo, y desde el punto de vista de la relación bilateral, las importaciones de EU desde China han disminuido en un 25%. Estas importaciones, han sido reemplazadas por productos de otros países como México, Taiwán y de la Unión Europea, principalmente. El monto inicial de la desviación sumó $ 21 mil millones de dólares (cuadro 4). A mediano y largo plazo, probablemente estos países incrementen sus beneficios, derivado de las decisiones de inversión y comercio internacional que asuman tanto EU como China (Carvalho et al., 2019: 17-21).

Cuadro 4 Beneficios de la Guerra Comercial (millones de dólares)

| México | Taiwán | Unión Europea | Total | |

|---|---|---|---|---|

| Maquinaria de oficina | 420 | 2,830 | 108 | 4,297 |

| Maquinaria diversa | 407 | 122 | 739 | 3,226 |

| Maquinaria eléctrica | 876 | 287 | 422 | 2,461 |

| Químicos | 127 | 5 | 324 | 2,179 |

| Equipo de computadora | 0 | 491 | 0 | 2,142 |

| Metales y minerales | 373 | 205 | 96 | 1,635 |

| Instrumentos de precisión | 166 | 183 | 371 | 1,190 |

| Agroalimentario | 599 | 6 | 215 | 1,065 |

| Equipo de transporte | 456 | 13 | 285 | 1,031 |

| Mobiliario | 99 | 55 | 0 | 981 |

| Textiles y prendas de vestir | 47 | 8 | 66 | 866 |

| Otros | 0 | 11 | 55 | 371 |

| Total | 3,570 | 4,217 | 2,681 | 21,443 |

Fuente: Elaboración propia con datos de la UNCTAD (2019: 11-12)

El conflicto comercial entre EU y China ha afectado los mercados, principalmente de bienes, en ambos países, generando una gran incertidumbre entre los consumidores y productores. Los consumidores de ambos países, se llevan la parte más negativa de dicho conflicto, ya que estos, en los precios que pagan, asumen los aranceles en la compra de sus artículos; lo mismo sucede con los productores de los dos países, que asumen los costos al competir en los mercados internos y externos, con importaciones afectadas por los aranceles. A escala global, la economía sufre reducciones del comercio e incremento en precios (FMI, 2019a).

V. Post guerra comercial: perspectivas económicas de china 2020

Esta sección, asume el supuesto de que la guerra comercial se resolverá durante 2020, particularmente, por el hecho de que, el acuerdo para la firma preliminar de la Fase I de finales de 2019 fue la acción más concreta en la que se estableció el compromiso de ambos países de suspender los aranceles mutuos, que ya se habían anunciado se aplicarían mutuamente a partir del 15 de diciembre de 2019 y que se formalizó el 15 de enero de 2020. Con esto, se da inicio formal a la conclusión de dicho conflicto, esperando que las siguientes Fases (II y III) se concreten y que los impactos de corto y largo plazo no fracturen demasiado a la economía china (Lau, 2019: 6-12).

Mientras tanto, se deben tratar de superar los daños que tanto sobre la economía internacional, como sobre los dos principales contendientes generó el conflicto comercial, en términos de la disminución del PIB, comercio global e IED y obviamente, de la reducción de la inversión, empleo y consumo, nacionales. En el caso de EU, la disminución del dinamismo económico del segundo semestre de 2019 le obligó a flexibilizar su posición beligerante, ante el cuasi nulo beneficio que obtuvo de la imposición de los aranceles a China.

En el caso de China, se observa que dicho país se vio afectado en su desempeño global, así haya sido de manera marginal: ligeras reducciones en el PIB; comercio global e IED. En efecto, al tercer trimestre de 2019, el PIB registró un acumulado de 6.2%, crecimiento dentro de lo planeado en el crecimiento proyectado por el gobierno a principios de año y dentro del margen de entre 6% y 6.5% para el periodo 2016-2020. Además, está el hecho de que el gobierno realizó un ajuste a la tasa de crecimiento esperado de 6.5% para 2019, para dejarlo en el rango de entre 6.0% y 6.5%; el comercio chino, registró solo un incremento del 2.5% y la IED un incremento del 5% respecto a 2019 (Xinhua, 2019c).

Para 2020, y considerando la firma oficial de la llamada Fase 1 del acuerdo de stand by en la mutua imposición de represalias arancelarias, se esperaría que China no registrara impacto adicional alguno sobre su economía. Aún más, se esperaría que la economía retomara su nivel de crecimiento tendencial, para cerrar el año con un crecimiento económico, acorde al rango establecido para el periodo 2016-2020, toda vez que las medidas de política fiscal de reducción del impuesto al valor agregado a las empresas y a los ingresos de las personas, así como la emisión de bonos infraestructurales y de vivienda, tuvieran el efecto esperado (Xinhua, 2020).

Además, el gobierno, estableció a principios de año las directrices para las metas económicas de 2020, destacando el hecho de que profundizará en las reformas económicas para coadyuvar al cumplimiento de las metas macro. Dentro de estas, destacan las orientadas al fortalecimiento del marco normativo, de política económica y de profundización de la apertura económica, apuntalada por una política monetaria proactiva (XIIIPQ, CPPC; 2016: 7-20).

Por otra parte, organismos económicos como el Banco Mundial (BM, 2020: 9), el Fondo Monetario Internacional (FMI, 2019b), la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2019b: 104) y la Organización Mundial del Comercio (OMC, 2019), consideran que China, implementará las acciones necesarias para asegurar que la economía mantenga su vigoroso dinamismo económico, para cumplir sus metas formuladas en el último año del periodo del XIII Plan Quinquenal y registre finalmente un crecimiento promedio quinquenal de entre 6.2% y 6.3%.

Ceteris paribus, se esperaría que los recientes acontecimiento de inicios de año, como son el conflicto bélico de los primeros días del mes de enero de 2020 entre Irán y EU, pero sobre todo los brotes del coronavirus de finales de diciembre de 2019 no trastoquen los débiles equilibrios en los que se están soportando los acuerdos entre China y EU, para resolver la guerra comercial. De no cumplirse este supuesto, muy probablemente, las reminiscencias del conflicto bélico y la expansión del coronavirus en el mundo serían de pronóstico reservado, ya que EU daría mayor prioridad al tema bélico que al económico y ello daría lugar a nueva incertidumbre económica global.

Por el lado del coronavirus, con la experiencia del SARS de 2003 y de la gripe porcina de 2009, muy probablemente se convierta en factor exógeno, que contribuya a una mayor reducción de la economía y comercio internacionales. De manera muy puntual, China, epicentro del virus, será el país más afectado, por lo que no se debe descartar que eche mano de su política económica para incentivar a la economía, principalmente por medio de las siguientes acciones e instrumentos:

Política fiscal proactiva, pero sin excesos de gasto que amplíen el déficit como porcentaje del PIB.

Política monetaria prudente y armónica, que asegure la liquidez en el sistema bancario y crediticio.

Inclusión absoluta al sistema de pagos electrónicos a toda la población, para acelerar la velocidad de circulación del dinero.

Política de innovación, que apuntale los objetivos del plan 2025 de desarrollo científico tecnológico e incentive el incremento de la productividad de la economía.

Política antiinflacionaria, que asegure la estabilidad del nivel de precios, para dar certeza a los agentes económicos.

Política salarial, que fortalezca la capacidad de compra del Yuan, en el mercado interno y en el externo.

Profundizar la política de internacionalización de la economía, particularmente en lo que concierne al macroproyecto de integración regional y global, de la llamada iniciativa de la nueva ruta de la seda (BRI, por sus siglas en inglés).

Política social, que asegure la erradicación de la pobreza extrema y el cumplimiento adelantado de este objetivo del desarrollo sustentable de la organización de las Naciones Unidas (ONU) con entre cinco y diez años antes de la fecha establecida.

Finalmente, una política comercial de firma de acuerdos de libre comercio, tipo Área de Libre Comercio de Asia Pacífico planteada en el Acuerdo de Asociación Económica Integral Regional (RCEP), que lidera desde hace siete años.

Igualmente, en 2020, China empezará el diseño y dará a conocer las metas y objetivos del XIV Plan Quinquenal 2021-2025, con el que pretende iniciar la tercera etapa de su modelo de desarrollo económico de gran largo plazo. En efecto, entre 1980 y 2000, estableció las bases de lo que sería su modelo de desarrollo de orientación externa. En esta etapa, llevó a cabo una primera gran reforma estructural institucional, para consolidar las instituciones del socialismo chino. En el 2020, China tiene la intención de continuar fortaleciendo el mercado interno, impulsar la apertura, así como el desarrollo de alta calidad en el comercio y la inversión.

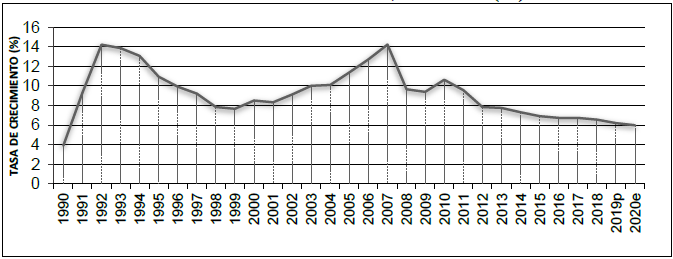

En este siglo, empezó la segunda gran etapa de su modelo de desarrollo, que inició con su ingreso a la OMC en diciembre de 2001, acontecimiento que le abrió los mercados mundiales de bienes, servicios y capitales y que, propició un crecimiento económico alto y sostenido casi toda la década antepasada, exceptuando 2009, año en el cual implementó un paquete económico para reactivar la economía, y así mantener un crecimiento económico alto, pero de trayectoria descendente, que se mantiene desde 2013 (ver gráfico 9).

Fuente: Elaboración propia con datos de Banco Mundial (2019f).

Gráfico 9 Evolución del PIB de China, 1990-2020 (%)

El año 2020, marcará el inicio de la tercera etapa del desarrollo económico de largo plazo de China, etapa en la cual ese país iniciaría una fase de crecimiento económico moderadamente alto y sostenido en toda la década, ceteris paribus, con un rango de entre el 4% y el 6%. Aquí se plantea, con base en las revisiones históricas de las proyecciones de los últimos cinco planes quinquenales de desarrollo económico y social, que la meta de crecimiento económico de China será de entre 5 y 6% en el periodo del XIV Plan Quinquenal, 2021-2025 y de entre el 4 y el 5% en el XV Plan Quinquenal, 2026-2030.

Conclusiones

A finales de la segunda década del siglo XXI, se presentó un fenómeno económico que no se esperaba en la economía global: el conflicto comercial entre China y EU. Y no se esperaba, sobre todo, porque se consideraba que con el predominio de la globalización económica de finales del siglo XX y las dos primeras décadas del presente siglo XXI, con la mayor liberalización y apertura de mercados, el mundo tendería de manera irreversible a una plena liberalización económica y comercial.

Con la llegada al poder del presidente Donald Trump en EU, se demuestra que no existe política comercial que dure para siempre y que, los designios de las naciones, obviamente de las grandes y poderosas naciones, aún tienen un alto grado de incidencia en los procesos económicos y que, si consideran que no obtienen beneficios concretos en términos económicos, sociales y políticos, modifican el statu quo. Esto es lo que está detrás del resurgimiento del nacionalismo y neoproteccionismo, presentes en EU, que ha tomado como contrincante a China, que es hasta ahora, el único país que se ha atrevido a responder a las medidas proteccionistas estadounidenses. De hecho, China, luego de setenta años (1949-2019) del triunfo de la revolución socialista, se ha convertido de facto en el Alter Ego que disputa la supremacía económica global a EU.

Los años 2018-2020, abarcan el periodo de la primera disputa comercial de alcance internacional del siglo XXI so pretexto los déficits comerciales crónicos estadunidenses. El impacto de dicha disputa, hasta ahora solo ha producido perdedores: los grandes perdedores han sido no solo las economías de ambos países, sino la economía global en su conjunto, que ha sido un rehén de ambos países. Lógicamente, China seguirá impulsando la apertura económica de todo tipo de mercados: comerciales, industriales, de servicios, de conocimientos y de innovación, dirigidos por el Estado.

Si bien los años 2018-2020 le han confirmado a China que la etapa del alto crecimiento económico, basado en las ventajas comparativas y competitivas tradicionales llegó a su fin y que el regreso del proteccionismo estadounidense, le agudizó la tendencia hacia la ralentización de la economía, la nueva década y perspectiva del periodo del nuevo Plan Quinquenal Económico y Social XIV 2021-2025, le abre la posibilidad de transitar hacia la madurez de su economía.

Esto quiere decir que China, al aceptar que la época de oro del crecimiento económico alto y sostenido terminó, llega a la tercera etapa de su modelo de desarrollo económico (2020-2035) en condiciones que no esperaba, pero a partir de ellas, debe confirmarse como una economía en busca del desarrollo económico de largo plazo. De esta manera, sin menospreciar el impacto de la guerra comercial, a China ésta le está dando la oportunidad de consolidar su modelo y estrategias de desarrollo económico de largo plazo, cuya finalidad sigue siendo la de contribuir al incremento del bienestar de su población, que es la tarea fundamental de la economía en cualquier país (Gómez, 2016: 3-13).

Para concluir, solo resta decir que, si bien el conflicto comercial China contra EU parece ser coyuntural, lo cierto es que, independientemente de cuál sea su desenlace, la economía global, posiblemente entre a una etapa de menor crecimiento económico, de incertidumbre permanente y de posibles nuevas sorpresas en la toma de decisiones, de implicaciones globales y de reacciones o sobrerreacciones nacionales.