text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Las burbujas especulativas se definen como el incremento acelerado y pronunciado en el precio de un activo, el cual no corresponde a una relación directa con las actividades productivas de una economía, sino más bien, a la concurrencia en el mercado (Iraola y Santos, 2016:318). Su estudio obedece a que cuando estalla la burbuja se generan enormes disturbios en los mercados, pues se propicia una redistribución de la riqueza a gran escala afectando a las fuerzas operantes de manera casi permanente. La existencia de técnicas sofisticadas basadas en algoritmos computacionales se ubica como una posibilidad de ayudar a replicar la naturaleza de estos fenómenos, por lo que es posible construir políticas de regulación, control y prevención bajo una nueva perspectiva (Ang, Diavatopoulos y Schwarz, 2010).

Una opción para entender (de manera aproximada) la formación de las burbujas especulativas es a través de los estudios experimentales como: las simulaciones por computadora y los laboratorios controlados. El primero diseña agentes, ambientes y recursos en computadora, teniendo la posibilidad de generar múltiples escenarios -desde la dinámica de la Hipótesis de Mercados Eficientes (HME) con agentes homogéneos y riesgo exógeno hasta un ambiente especulativo con agentes heterogéneos y riesgo endógeno, donde en este, el precio se aleja de forma considerable del valor fundamental seguido de una caída abrupta-. Las conclusiones bajo este tipo de estudios señalan que las burbujas especulativas emergen de una “alteración” muy concreta y, por consiguiente, cabe la posibilidad de conducir a los agentes a ocupar otras regiones (Semet, Gelly, Schoenauer y Sebag, 2004), es decir, que es posible disuadir un comportamiento para después encaminar su actuar. El segundo emplea agentes reales con recursos y ambientes dirigidos. Los resultados bajo esta dinámica avalan el hecho de que, la formación de burbujas especulativas se observa cuando en un horizonte corto de inversión es inducido por los administradores de portafolio, generando una divergencia entre el precio del activo y su valor fundamental (Ang et al., 2010). En consecuencia, esta clase de estudios muestran evidencia de la existencia del contagio de expectativas (euforia) generadas por ciertos agentes para incrementar las negociaciones de un activo.

No obstante, estos estudios no analizan el contagio de la euforia de manera particular, sino que la incorporan en los mecanismos de transmisión. En cuanto a los modelos que analizan específicamente las dinámicas poblacionales (por ejemplo, el de depredador-presa o el de epidemia) suelen basarse en ecuaciones diferenciales, por lo que no se atiende con la diligencia debida el movimiento (o desplazamiento) de los individuos; no obstante, los avances en esta dirección al incorporar elementos aleatorios y periodos de incubación (modelos de propagación espacial de epidemias) mejoraron de forma significativa el entendimiento de estas dinámicas (Boccara, 1994).

Por ello se introduce en esta investigación una herramienta de la vida artificial:1 los autómatas celulares (ACs), los cuales se basan en un proceso de auto-reproducción guiado por la influencia (con movimiento) local y el aprendizaje de los agentes que buscan ejercer mecanismos de dependencia en ambientes complejos2 (Bedau, 2007; Page, 2011; Simon, 2006; Weaver, 1948); tal y como se percibe que ocurre con el contagio de la euforia en los mercados financieros (Lechuga, 2013).

Su aplicación en diversos ámbitos -distribución y crecimiento urbano (Baynes, 2009; Ohgai, Igarashi y Watanabe, 2000; Valenzuela et al., 2008), mercados simulados (Kowalska-Styczen, 2009), teoría de juegos (Gravner, 2003) y mercados accionarios (Duarte et al., 2017)- ha comprobado su pertinencia para ofrecer información relevante en espacios de difícil acceso, teniendo como base la información local3 bajo un mecanismo de difusión o contagio.

La introducción de los ACs en las finanzas no debe entenderse como un caso excepcional, claros ejemplos son las neurofinanzas (McNelis, 2005) y la ingeniería financiera (Black y Scholes, 1973). El primero es un campo interdisciplinario enfocado en aplicaciones inspiradas en el funcionamiento del cerebro, mientras que el segundo es un campo regido por los avances de la física y el cálculo estocástico.

El objetivo de la investigación es realizar simulaciones por computadora a través de los ACs para emular el contagio de la euforia, tal y como se entiende que sucede durante la formación de una burbuja especulativa. En específico, se propone El juego de la vida, de Conway como un excelente ejemplo para simular dinámicas complejas (Gaylord y Wellin, 1995).

Los resultados muestran que con el paso de las generaciones las estructuras se van agrupando, generando así clusters (evidencia de contagio). En las conclusiones se señala que bajo esta propuesta sólo se requiere de muy pocos inversionistas y de una ubicación estratégica para contagiar a un número importante de participantes en el mercado.

La investigacion se divide en tres apartados y una conclusión. En el primer apartado se presenta un marco de referencia respecto a las limitaciones de las teorías financieras tradicionales, y la pertinencia de los sistemas complejos. En el segundo apartado se expone el funcionamiento de los ACs y algunas consideraciones del modelo. Y, en el tercero se presenta la propuesta y los resultados de la investigación.

1. Marco de referencia

La característica esencial de las teorías tradicionales en las finanzas -como la HME y el modelo de fijación del precio de los activos de capitales que las relaciones sean perfectamente definidas (mercado-precio y riesgo-inversionista). De esta manera, la connotación más recurrente al referirse a una burbuja especulativa es simplemente como una: anomalía, la cual no se puede explicar bajo los preceptos de la “normalidad del mercado”. En otras palabras, para estas teorías el precio (transmisor competente del mercado) y el agente (comportamiento homogéneo) mantienen características estilizadas con lo que se logra evitar conflictos y/o acciones imprudentes (Iraola y Santos, 2016; Schulmerich y Leporcher, 2015). En términos de la formación de precios, el equilibrio de las expectativas racionales (EER) fundamenta que, aunque algunos agentes ingresen al mercado con información distinta, el precio de mercado revelará toda la información disponible (Radner, 1979). Esto implica, que el EER resuelve situaciones de incertidumbre al dotar a la formación del precio del mercado como un mecanismo infalible sobre el actuar de los agentes, que llegarán al equilibrio con base en sus conjeturas.

No obstante, no todos los aportes se han situado bajo esta perspectiva, por ejemplo, Frank H. Knight en su libro “Risk, Uncertainty and Profit” (1921), expone su teoría de los beneficios4 bajo la existencia de dos tipos de incertidumbre: con probabilidad objetiva y sin probabilidad objetiva. La primera establece que es posible calcular una probabilidad y, por tanto, se podrá trasladar el riesgo a otros agentes a cambio de una compensación. Y, la segunda remite a que no es posible el traslado del riesgo, sino que más bien, queda confinada para el empresario. En consecuencia, se aclara que no existe una vinculación directa entre los beneficios y este último tipo de incertidumbre; por consiguiente, los primeros no se visualizan como una compensación, sino solo como una posibilidad (Blaug, 2011).

Una forma de analizar estas relaciones complejas es a través del campo multidisciplinario de la vida artificial, pues ha logrado simular los aspectos más esenciales de la vida (Bedau, 2007).

En general, los sistemas complejos se definen como un tipo de sistema que mantiene una interrelación entre sus unidades, donde no es posible tener el conocimiento absoluto de la información contenida (De la Reza, 2010). No obstante, ante la aparente claridad de esta definición, las dificultades han sido constantes. Por ejemplo, Fogel (2006) expone que la visión de Simon solo enfatiza en las propiedades y en las leyes de cada unidad del sistema, mientras que la de Bonner incluye diferencias en las estructuras y en las funciones de esas unidades. Otro claro ejemplo se encuentra en Page (2011), el cual señala la ubicación precisa de un sistema complejo, particularmente sostiene que la complejidad reside entre el orden y la aleatoriedad (sistema no predecible), y entre el orden y el caos (sistema altamente sensible a las condiciones iniciales para sus trayectorias futuras). En esencia, se tiene que algunos sistemas complejos se pueden predecir, pero solo en el muy corto plazo. Bajo estos argumentos, se aclara que la diversidad produce complejidad, por lo que “si se puede entender cómo se manifiesta la diversidad del sistema…, entonces se podría anticipar y prevenir colapsos…” (Page, 2011: 12).

Por su parte Bedau (2007) al estudiar los diferentes niveles de la vida artificial: células artificiales (genoma humano y síntesis de ADN/ARN), agentes autómatas y evolución digital, enfatiza en las reglas, y en los procesos de adaptación y de aprendizaje del sistema complejo, debido a que en esta escala el proceso de autoorganización es la pieza clave para llevar a cabo las réplicas.

2. Autómatas celulares

Los ACs consisten en un sistema discreto de rejillas5 que mantiene algunos elementos (células idénticas) iniciales, donde su evolución se basa en la información local (Gaylord y Wellin, 1995). Siguiendo a Kowalska-Styczen (2009), estos contienen: 1) un espacio d-dimensional que es dividido por rejillas idénticas, b) un conjunto finito de posibles estados, y c) una regla de transición que define el estado de la célula al tiempo t + 1, el cual depende de su estado anterior y de su vecindad. En este apartado se expone la formulación formal de esta herramienta y los aspectos generales de El juego de la vida.

Formulación formal

El AC es un sistema dinámico discreto (en espacio y tiempo). Este se define como sigue de acuerdo con (Boccara, 1994:28-29):

Sea s: Z x N {0, 1} La función satisface la ecuación

Tal que

Donde N es el conjunto de enteros no negativos, Z es el conjunto de todos los enteros, y s 0: Z →{0, 1} una función dada que especifica la condición inicial, para un sistema de una-dimensión. Para d-dimensiones el AC podría ser definido de forma similar. El mapeo f: {0, 1} 2r+i →{0, 1} determina el dinamismo. Esto refiriéndose a la regla local del AC. El entero positivo r es el rango -o el radio- de la regla. La función S t : i →s(i, t) es el estado del AC al tiempo t. S: {0, 1} z es el estado del espacio. Un elemento del estado del espacio se le llama configuración. A partir del estado al tiempo t + 1 es enteramente determinado por el estado al tiempo t y la regla f, f induce el mapeo f:S→S, llamada regla global -u operador de evolución- tal que,

Dada la regla f, que está limitada al conjunto Af está definida por

Donde, para cualquier t∊N, ft+1=f of´ con f´=f Af es claramente invariante, esto es, f(Af)=Af. Desde que cualquier f-subconjuntos invariantes que pertenecen a Af, el limite del conjunto de f es el máximo f- del subconjunto invariante de S.

El juego de la vida

En esta investigación se emplea el más famoso diseño de ACs: El juego de la vida, de Conway. Para este juego se tiene: 1) un espacio de 2 dimensiones, 2) los estados son de ceros (0, muerte de la célula) y unos (1, nacimiento o vida de la célula), y 3) la regla de transición que genera un patrón que indica cuando una célula cambia de estado o permanece en el mismo.

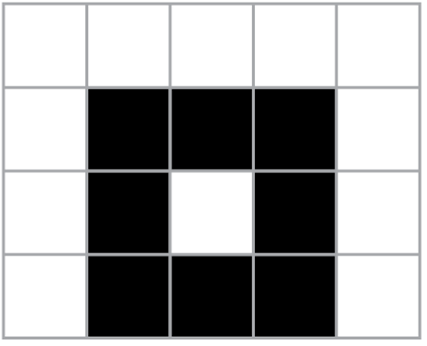

La primera consideración pertinente en El juego de la vida es la influencia que existe entre las células, es decir, el criterio que se mantiene para especificar un tipo de vecindad. Para este caso, se considera el tipo de vecindad Moore (Zeigler et al., 2000), en este son ocho vecinos (de color negro) quienes ejercen influencia sobre la célula central (Figura 1).

Una segunda consideración es la estructura de las células iniciales que, en este caso, es una poliforma de cinco células. En El juego de la vida se emplea una estructura en forma de F (que se mantiene en movimiento, glider) que junto con el tipo de vecindad Moore se aplican las siguientes reglas (Emmeche, 1998):

Si hay tres células vecinas vivas para una célula cero, entonces nace una célula (de 0 a 1).

Si hay entre una y tres células vecinas vivas para una célula uno, entonces permanece viva la célula (se mantiene en 1).

Si hay más de tres células vecinas vivas para una célula uno, entonces muere la célula (de 1 a 0).

Si hay una célula vecina viva para una célula cero, entonces se mantienen muerta (se mantienen en 0).

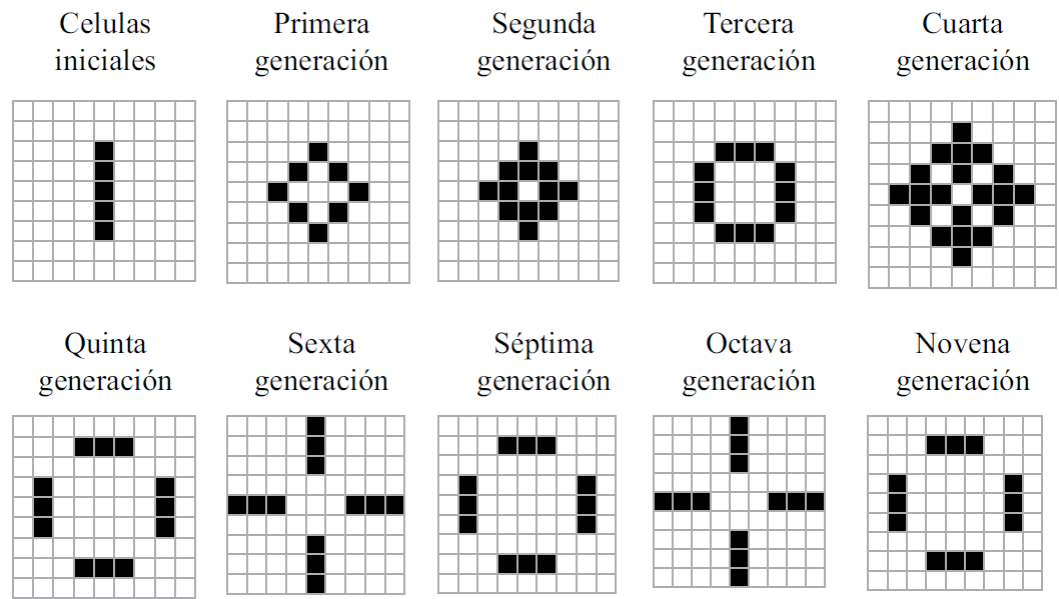

En la Figura 2 se muestran tres columnas con rejillas que contienen tanto células vivas (en negro) como células muertas (en blanco), en la parte superior de la primera columna se presentan las células iniciales (forma de F) o la generación cero, mientras que en la parte inferior se visualizan cuales células cambiarán de estado (por ejemplo, las que indican un tres y un tono gris oscuro son aquellas células que nacerán, y las que indican un seis y un tono de gris claro son aquellas que morirán) en la próxima generación. En la segunda columna se representan las células de la primera generación (aplicando la vecindad Moore y las reglas), en este punto ya no es posible seguir omitiendo una tercera consideración: el tipo de frontera, pues en este juego se emplean fronteras periódicas que significa una conexión entre los bordes (o fronteras) laterales, y el superior con el inferior (por ejemplo, la célula que indican un cuatro morirá en la siguiente generación debido a la influencia de la célula situada en el extremo del otro borde, es decir, por influencia de la célula situada en el extremo izquierdo); en la tercera columna se muestra el resultado de los criterios anteriores que llevan a la segunda generación.

Fuente: Elaboración propia en Mathematica 11.3 con base en Zeigler et al. (2000).

Figura 2 Actualizaciones para la estructura en forma de F en El juego de la vida (El caminador, glider)

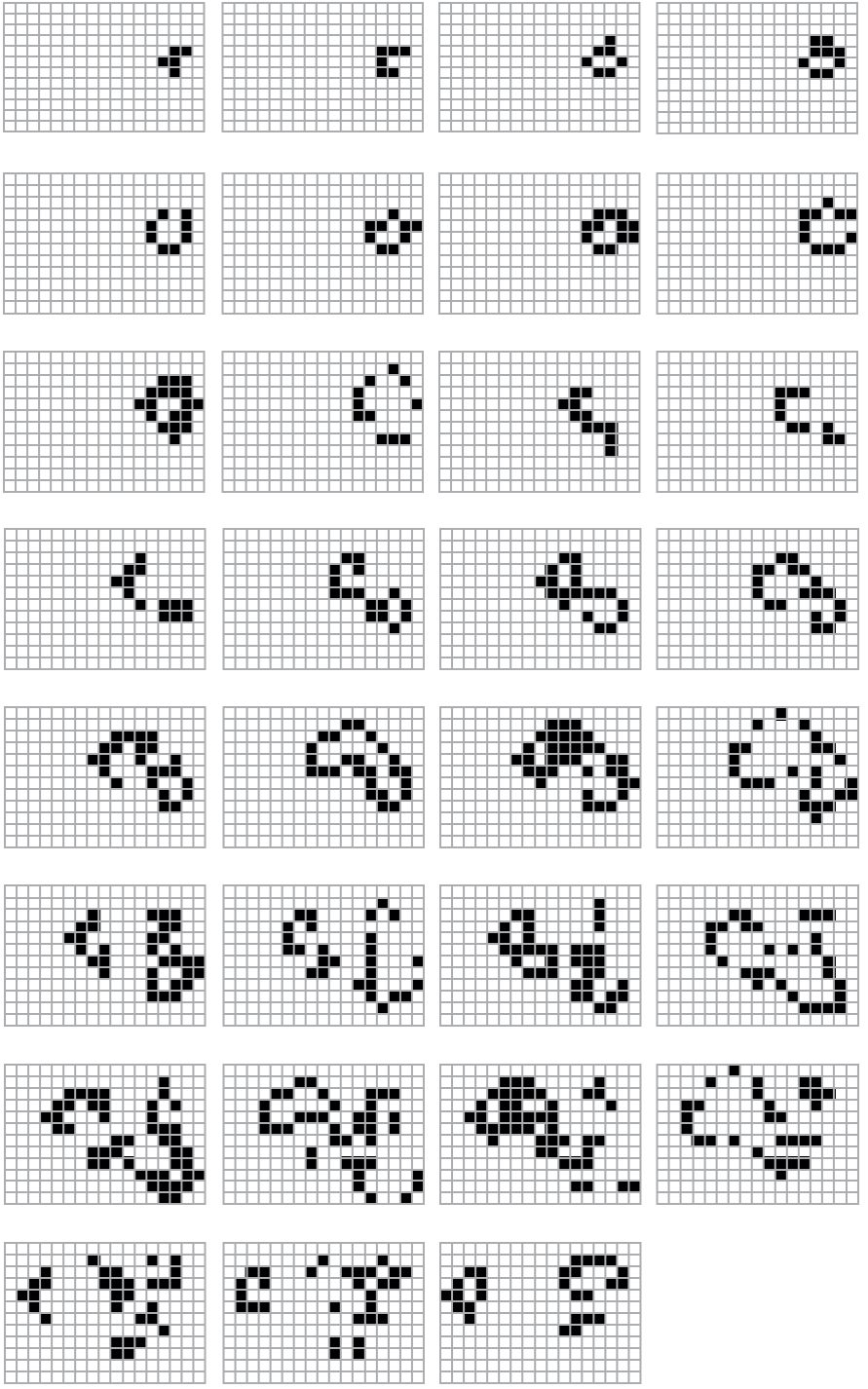

Con la idea de entender la importancia de la estructura en forma de F, la Figura 3 muestra estructuras que en muy pocas generaciones (aplicando las mismas reglas y vecindad Moore) desaparecen y la Figura 4 muestra estructuras que se vuelven rápidamente periódicas, por lo que en ninguno de estos casos es posible observar un comportamiento complejo.

Fuente: Elaboración propia en Mathematica 11.3.

Figura 3 Tipos de estructuras que mueren rápidamente Tipo P y U

3. Propuesta

En este apartado se traslapa El juego de la vida, de Conway con el análisis en el contagio de la euforia en los mercados financieros, tal y como se entiende que sucede durante la formación de una burbuja especulativa. Para ello primero se realizan algunas consideraciones iniciales, segundo se relacionan diversas características de El juego de la vida y los mercados financieros, y tercero se presentan los resultados de las simulaciones.

Consideraciones iniciales

En El juego de la vida, de Conway la idea central es mostrar el mecanismo de contagio a partir de ciertas condiciones. De esta manera, se adoptan simplificaciones que a continuación se especifican:

Las células son idénticas. El contagio se transmite de un agente a otro a partir de una ubicación estratégica.

El tipo de bien o de servicio que es negociado no tiene relevancia. El contagio se transmite por cercanía, por lo que las razones de esta interacción no modifican las reglas del juego, o por lo menos no el expuesto en este estudio.

Comportamiento complejo. Es posible morir, ser influenciado, influenciar a otros, mantenerse vivo y desplazarse.

Ambiente. El juego inicia bajo un espacio limitado en tiempo y en espacio que evoluciona (las rejillas toman la forma de un toroide).

El contagio en los mercados financieros

En Bikhchandani y Sharma (2001) se presenta una discusión robusta sobre estudios experimentales acerca del comportamiento en masa (herd behavior) en los mercados financieros, esta referencia es aquí la principal fuente de evidencia para mostrar una posible relación entre El juego de la vida y el contagio de la euforia en estos mercados. Cabe aclarar, que desde el punto de vista de la racionalidad económica el estudio referenciado aborda agentes racionales, pero con posibilidad de ser influenciados. De acuerdo con Simon (2006), el tipo de racionalidad afín para la vida artificial es la racionalidad acotada o limitada, particularmente señala que los agentes no pueden disponer de toda la información y, por consiguiente, estos solo realizan abstracciones de la realidad. En esencia, los agentes pueden ser influenciados, equivocarse, aprender de su propia historia e incluso adaptarse al entorno cambiante, por lo que el estudio de Bikhchandani y Sharma (2001) se visualiza como una buena aproximación al proceso de contagio en los mercados financieros (Sell, 2001).

A continuación, se enuncian diversas características en El juego de la vida y su evidencia más afín en los mercados financieros:

Estados 0 y 1 (sistema binario). Agentes en el mercado: 1 (están realizando una transacción) y 0 (están fuera por no saber que decidir o por decisiones erróneas).

Sólo se requieren de muy pocas células (cinco) para iniciar el juego. Quienes toman primero las decisiones suelen ser un referente para el resto, por lo que se infiere que los primeros serán una pequeña porción.

La estructura en forma de F es crucial para lograr comportamientos complejos. Aquellos quienes influyen en el mercado tienen una ubicación estratégica, esta no solo podría referenciarse en términos físicos, sino también en términos de una posición (por ejemplo, la reputación).

Primeras generaciones. Inicialmente, la influencia tiene sus límites, pues los agentes aguardan “cierto tiempo” para ubicar la mejor referencia.

Fronteras periódicas y vecindad Moore. La influencia recae solo sobre lo que podemos ver (por ejemplo, las correlaciones).

Actualizaciones. El flujo de información pública y/o privada mantienen a los agentes flexibles.

La estructura F puede actualizarse por muchas generaciones. La influencia entre los agentes recae en el hecho de una continua renovación en el tiempo, donde los agentes seguirán en su proceso de aprendizaje.

Morir por asfixia (más de 3 células vecinas vivas). En este caso podría ser cuando un agente en el mercado visualiza las mismas opiniones en un radio pequeño, y decidiera aguardar a otro estimulo.

Resultados

En la Figura 5 se muestra El juego de la vida y las primeras 30 generaciones. En el extremo izquierdo superior se ubica la rejilla que contiene las células iniciales, la primera generación se encuentra a la derecha y así, sucesivamente. Mientras que la cuarta generación se localiza por debajo de la generación cero y se continua con el criterio anterior. En esencia, se muestra el comportamiento dinámico de las estructuras en espacio (rejilla de ) y tiempo (30 generaciones) discreto. Para el caso de la última generación, el número de células vivas se ha quintuplicado y ha recorrido casi todo el espacio.

En la Figura 6 se muestran diferentes generaciones (0, 40, 100, 140 y 350) para El juego de la vida. Bajo esta dinámica se observar que el espacio (rejilla) se ha incrementado de forma considerable, al igual que el contagio. Se muestra también que en El juego de la vida las agrupaciones (clusters) se observan mejor con el paso de las generaciones, lo que evidencia la presencia de contagio. Adicionalmente, se observa que en las primeras generaciones (40, 100 y 140) las agrupaciones se concentran en las fronteras y, posteriormente (350 generaciones) se desplaza la mayoría al centro de la rejilla, lo que indica un fuerte dinamismo de las estructuras conforme avanza el juego.

Conclusiones

Los ACs se basan en la autoreproducción de unidades idénticas que se rigen por reglas simples, entonces se parte del supuesto de que los agentes de manera intrínseca son idénticos, pero que el grado de influencia (en términos espaciales o de posición) que se ejercen sobre otros hace la diferencia en el proceso de contagio (la autoorganización incrementa con el paso de las generaciones). Bajo esta idea, entonces se visualiza que sólo se requiere de pocos inversionistas y de una ubicación estratégica para contagiar a un número importante de participantes en el mercado. Lo anterior sucede justo antes del estallido de la burbuja especulativa, pues el número de participantes contagiados por la euforia en el mercado es importante. En consecuencia, se muestra evidencia de la posibilidad de diseñar políticas de prevención para este tipo de mercados como, por ejemplo, que sean más rígidas las entidades que designan algún tipo de reputación (o credibilidad) a los agentes participantes, pero que a su vez estas entidades también sean supervisadas. No obstante, en trabajos futuros será necesario identificar aspectos más finos como: la velocidad del contagio, tipos de vecindad y estructuras.