nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El término financiarización es relativamente reciente en los estudios de carácter económico, por lo que no existe una definición única y tampoco se cuenta con una medición acabada del fenómeno (Mateo, 2015; Del Río, 2015; Álvarez y Luengo 2011; Stockhammer et al. 2011 y Bruno et al. 2011). No obstante, el concepto está cobrando importancia en la teoría económica convencional y heterodoxa. Incluso, el fenómeno ha sido un punto de partida para explicar la crisis de 2008, catalogada como La Gran Recesión, y ciertos estudios la colocan como una variable que detone más dificultades por la alteración de los sectores monetario y real (Thomson y Dutta, 2015).

El análisis del concepto es de suma importancia para entender que el dominio de las finanzas sobre la economía real y su ausente regulación son dos determinantes del incremento de la desigualdad, así como de la caída en la inversión productiva. Estos dos fenómenos pueden traducirse, entre otros resultados, en el aumento del endeudamiento de los hogares (UN, 2013).

Entre los estudios empíricos que se han realizado tanto para economías desarrollas como en vías de desarrollo, en Estados Unidos, epicentro de las finanzas bursátiles internacionales, Creel et al. (2017) encontraron evidencia que sugiere un vínculo negativo entre el crecimiento del pib per cápita y un índice de financiarización.1 En Europa las condiciones son similares, la financiarización tuvo un papel fundamental en la reducción de la inversión (Tori y Onaran, 2017). Para el caso de América Latina (Argentina, Brasil y México), existe un bajo nivel de financiarización, comparado con el continente asiático, aunque sorprende el gran volumen de investigación basada en la región (Stockhammer y Karwowski, 2016). Esto podría explicarse porque la financiarización en las economías en vías de desarrollo tienen, como factor determinante, su integración subordinada al mercado financiero global (Powell, 2013).

Para la economía mexicana Levy (2017) detalla las consecuencias de este cambio de patrón de acumulación, de las cuales, una de ellas es la modificación de la composición del sector financiero; produciendo la reducción del financiamiento total al sector privado no financiero. En opinión de Déniz y Marshall (2018), México es un caso ejemplar de la barbarie a la que conducen las políticas neoliberales.

En este trabajo se busca determinar, siguiendo la definición de Bruno et al. (2011), el grado de financiarización como la proporción que existe entre activos financieros y la producción de un país. Este cálculo es el primero en su tipo en México, con lo que permite contribuir a la discusión académica y establecer la relación que existe entre financiarización y Producto Interno Bruto (PIB). Por ello, nuestra hipótesis propone la existencia de una relación inversa entre ambas variables ya que los recursos se dirigen al sector financiero, deprimiendo la acumulación y reproducción del capital.

Así, el documento se organiza en cuatro apartados. En el primer apartado se explica brevemente la evolución teórica del concepto. Enseguida se expone la construcción y el análisis de un indicador que mide la financiarización para la economía mexicana en el periodo 1993-2016. A continuación, en la tercera sección, se explica la metodología utilizada para mostrar la dinámica del grado de financiarización. En el cuarto apartado, se especifican las pruebas de diagnóstico y los resultados econométricos. Finalmente se exponen las conclusiones y recomendaciones de política económica.

1. La evolución reciente del concepto: un acercamiento

En la época reciente el crecimiento del sector financiero sobre la economía real ha llevado a la academia a explicar este fenómeno. De acuerdo con Perrotini (2009), tanto ortodoxos como heterodoxos han recurrido al concepto financiarización, noción que plantea una contradicción entre dos segmentos del capital: productivo y financiero. Sin embargo, no existe una definición única para la financiarización (Mateo, 2015), por lo que resulta difícil avanzar tanto en la discusión teórica, como en las implicaciones de política económica.

A pesar de este escenario, existen estudios empíricos sobre financiarización. En el caso de los países desarrollados, Lapavitsas (2011) analiza la economía de Estados Unidos y describe el desplazamiento, en el largo plazo, de las ganancias desde el capital industrial y comercial hacia el sector financiero. En ese sentido, la financiarización es resultado de la creciente autonomía y distanciamiento del sector financiero respecto a la economía real y que, como consecuencia, genera condiciones que se traducen en resultados negativos, como lo fue La Gran Recesión derivada de la crisis del 2008. Para el autor, el origen de esta crisis se encuentra en la financiarización del ingreso personal de los sectores más pobres de la clase trabajadora estadounidense.

Stockhammer et al. (2011) hacen un estudio para la economía de Estados Unidos sobre los efectos de la financiarización en la demanda agregada.

Bajo la propuesta de un modelo de vector de corrección de errores (VEC), concluyen que existe una redistribución del ingreso modesta a favor de la inversión y los efectos de riqueza han tenido un efecto neutral sobre la demanda agregada. Álvarez y Luengo (2011), determinan un modelo tipo panel utilizando mínimos cuadrados generalizados factibles para la Unión Europea e investigan los efectos de la financiarización sobre el salario. Los autores observan una relación inversa y significativa entre la tasa de financiarización y el crecimiento salarial.

Del Río (2015) analiza tres perspectivas: mundial, macroeconómica y microeconómica (o empresarial) para España. Desde una visión global, estudia la tasa de crecimiento de la Formación Bruta de Capital Fijo y encuentra que ha decrecido en el periodo desde 1966 hasta 2011. Desde la perspectiva macroeconómica concluye que la tasa de beneficio tuvo una tendencia decreciente, mientras que la tasa de acumulación mantuvo una evolución constante. Finalmente, encuentra que la tasa de beneficio de las grandes empresas es superior a la rentabilidad del total de la economía española.

Dentro de los estudios empíricos para los países en vías de desarrollo, Stockhammer y Karwowski (2016) recopilan seis indicadores de financiarización: el grado de endeudamiento de empresas y hogares, desregulación financiera, entradas de capital extranjero, volatilidad de los precios de los activos y el tamaño relativo de los bancos frente a los mercados bursátiles. Analizaron estos indicadores para Argentina, Brasil y México; de esta forma los autores concluyeron que estas economías tienen un débil nivel de financiarización.

Rondinone y Otto (2016) estudian la financiarización y su impacto en los precios de productos básicos. Los autores analizaron el caso del frijol de soya y descubren que la cotización de este producto en Chicago se ha vuelto más sensible a movimientos en la tasa de interés de Estados Unidos durante el periodo 2004-2014, lo que implica que el precio de este commodity estaría desligado de las condiciones de producción y sujeto a la influencia de los mercados financieros.

Bruno et al. (2011) proponen un método para medir la financiarización en la economía de Brasil, el indicador mide la relación entre el stock total de activos financieros y el stock total de capital fijo productivo, relación que crece en forma moderada desde inicios de los años setenta, y que cae abruptamente en el periodo 1990-1991 y que, a partir de ese momento, acelera su crecimiento hasta 2008. Recientemente, con la misma metodología, Lavinas, et al. (2017) estiman un modelo VAR para analizar la relación entre financiarización y los cambios en el gasto social en educación y salud, los autores observan que la respuesta de los gastos es negativa ante un aumento en la financiarización.

2. La financiarización en México, una aproximación por medio de un indicador

Desde un punto de vista macroeconómico, la construcción de indicadores sobre financiarización implica analizar, implícitamente, los impactos de este fenómeno sobre el comportamiento del crecimiento económico (Bruno y Caffé, 2015). En el presente trabajo se propone una variable proxy que mide el grado de financiarización a partir de la metodología propuesta por Bruno et al. (2011). La variable se construye a partir de los agregados monetarios M1 y M4, así como de la Formación Bruta de Capital Fijo (FBKF); la propuesta expresa el arbitraje entre la asignación productiva del ahorro empresarial y la asignación financiera (Bruno et al., 2011), ya que la financiarización reduce la inversión en función de las posibilidades de aplicaciones financieras a corto plazo (Bruno y De Paula, 2017).

Así, el indicador se construye de la siguiente forma:

Los datos utilizados para construir el indicador fueron recuperados del Fondo Monetario Internacional (FMI) para el periodo 1993-2016, tomando este periodo dada la disponibilidad de datos. Las variables que publica el FMI tienen una frecuencia trimestral y fueron computados con el software estadístico R, en su versión 3.3.2.

2.1 El comportamiento del grado de financiarización en la economía mexicana

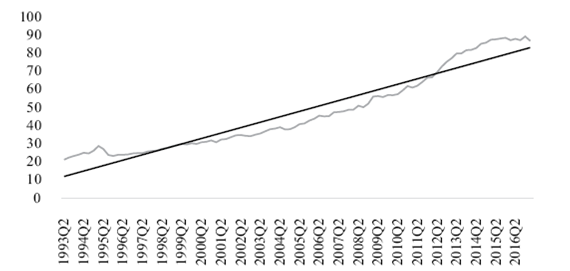

En la Gráfica 1 se muestra el grado de financiarización para la economía mexicana en el periodo 1993-2016, su comportamiento es creciente y pueden observarse tres cortes en la dinámica del indicador; primero, crecimiento hasta 1997, en segundo lugar un estancamiento que finaliza en 2012 y, finalmente, un periodo de recuperación.

Fuente: elaboración propia con base en datos del FMI

Gráfica 1 Grado de Financiarización. México (1993-2016)

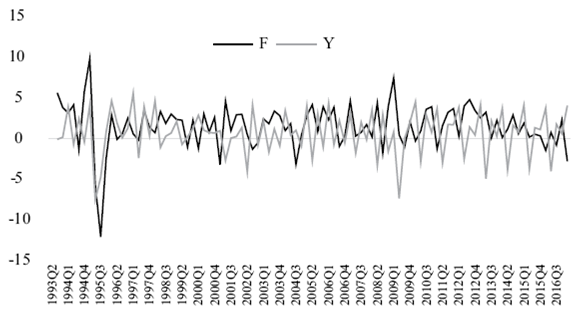

Fuente: elaboración propia con base en datos del FMI

Gráfica 2 Tasas de crecimiento. pib y grado de Financiarización. México (1993-2016)

Desde una perspectiva particular, resalta el crecimiento del grado de financiarización en los años de turbulencia financiera como 1995 y 2009. En otras palabras, la financiarización para el caso mexicano presenta aumentos considerables en periodos de crisis económica lo que implica una caída de la inversión productiva y las consecuencias sociales de una recesión.

En la Gráfica 2 se observan las tasas de crecimiento del pib (Y) y del grado de financiarización (F), el indicador financiero presenta un crecimiento sobresaliente en el cuarto trimestre de 1994 (9.88%) y 2008 (7.49%); mientras que el producto se contrae a posteriori en el primer trimestre de 1995 (-7.51%) y 2009 (-7.31%). Ello justifica la relación inversa o la nula relación.

3. Metodología

Una vez construido el indicador de financiarización para el caso mexicano, éste se utiliza como variable explicativa en la presente investigación para medir su incidencia en el pib. En el análisis se emplea un diseño de investigación explicativo. Para poder comprobar la hipótesis, se utilizó un método cuantitativo con técnicas econométricas, principalmente por medio de modelos de vectores autorregresivos (VAR). Estos modelos forman parte de una clasificación general de enfoques para realizar pronósticos económicos (Gujarati y Porter, 2009), donde resaltan su capacidad predictiva. Cabe mencionar que para fines de pronóstico, el modelo var y el modelo vec son equiparables (Wooldridge, 2010).

La metodología var fue propuesta por Sims (1980) y, a diferencia del enfoque estructural, consiste en demandas teóricas mínimas a la estructura de un modelo (Pindyck y Rubinfeld, 2001). Los modelos var son una variedad de los catalogados modelos ateóricos, los cuales, de acuerdo con diversos investigadores, son modelos simples que han demostrado ser tan eficientes como los robustos sistemas de ecuaciones estructurales (Greene, 2003).

De acuerdo con Stock y Watson (2012), un modelo var de dos variables está conformado de dos ecuaciones, cada una explicada por los valores retardados de ambas variables. Por simplicidad se asumen dos rezagos para desarrollar el modelo teórico:

Retomando las ecuaciones 2 y 3, aplicando un procedimiento matemático, se tiene la siguiente ecuación en su forma vectorial:

La ecuación 4 puede expresarse en términos de un proceso autorregresivo 2 o convencionalmente escrito AR (2):

La ecuación 5 establece Zt-1 y reorganizando los términos se obtiene la ecuación 6 o el modelo var en su forma estándar (Enders, 1995), instrumento muy similar al modelo de regresión lineal múltiple (Shumway y Stoffer 2011):

Donde el vector Xt está conformado por las variables endógenas, Xt-1 agrupa los coeficientes de los efectos rezagados de Xt y et representa los efectos estocásticos que afectan a Xt.

De esta forma, la solución de la ecuación (6) implica que los eigenvalores sean menores que uno para que el proceso var sea estable (Hamilton, 1994); siendo esta una de sus características más importantes (Pfaff, 2008):

La cualidad de los modelos var es analizar la dinámica generada ante el impacto de un shock aleatorio en alguna de las variables del sistema. Además los var se emplean para probar la causalidad en el sentido de Granger (1969) y estudiar los efectos de la política económica (Loría, 2007), a través de las funciones de impulso-respuesta.

4. Resultados del modelo: la dinámica del grado de financiarización

Para corroborar estacionariedad en series de tiempo, existen tres test básicos y convencionales. Las primeras dos pruebas son Dickey Fuller Aumentada (ADF) y Phillips Perron (PP), contrastan la hipótesis nula de raíz unitaria y la hipótesis alternativa de estacionariedad. La tercera prueba es Kwiatkowski, Phillips, Schmidt y Shin (KPSS) y confirma como hipótesis nula estacionariedad y su hipótesis alternativa es comprobar raíz unitaria.

Cuadro 1 Pruebas de raíz unitaria y estacionariedad

| Variable | Especificación | ADF | PP | KPSS | Orden |

| F | Constante | -8.4246 | -8.3428 | 0.066 | I(0) |

| Tendencia | -8.3801 | -8.2924 | 0.0705 | I(0) | |

| Y | Constante | -14.4761 | -15.1857 | 0.0417 | I(0) |

| Tendencia | -14.3975 | -15.1024 | 0.0422 | I(0) |

Fuente: elaboración propia.

En el Cuadro 1 se muestran las pruebas ADF, PP y KPSS aplicadas a las tasas de crecimiento del PIB (Y) y del grado de financiarización (F). Las pruebas se establecieron en sus dos versiones, con constante y con tendencia, siendo estacionarias las dos series.

Posteriormente se determinan los rezagos óptimos para presentar el modelo var a estimar. Bajo los criterios de información de Akaike y la predicción del error final, se concluye que el modelo debe incluir cuatro rezagos (Cuadro 2). A partir de los resultados obtenidos por los criterios de información, se estima un modelo var con tendencia e incluyendo cuatro rezagos.

Cuadro 2 Criterios de información

| Criterio | 1 | 2 | 3 | 4 | 5 | 6 |

| AIC | 3.840676 | 3.696769 | 3.549981 | 3.273786* | 3.325942 | 3.334504 |

| HQ | 3.908301 | 3.809476 | 3.707772 | 3.476660* | 3.573899 | 3.627544 |

| SC | 4.008449 | 3.976391 | 3.941452 | 3.777106* | 3.941111 | 4.061522 |

| FPE | 46.559315 | 40.326366 | 34.835336 | 26.447807* | 27.895993 | 28.182848 |

Fuente: elaboración propia.

Los resultados de la estimación del modelo var (4) se presentan en el Cuadro 3 y 4, en el caso de la ecuación del pib los coeficientes del grado de financiarización en el rezago 2 y del ingreso en el rezago 4 son estadísticamente significativos. Para la ecuación del grado de financiarización, los coeficientes estadísticamente significativos son los rezagos 1 y 3 del PIB y los rezagos de F en el periodo 2. En las dos ecuaciones la tendencia es significativa:

Sin embargo, el modelo es estable porque las raíces características del polinomio son menores a uno (ver anexo estadístico). Además, las pruebas de especificación de normalidad, correlación serial y heterocedasticidad muestran que no hay problemas en el modelo.

Cuadro 3 Resultados de la estimación del modelo VAR (4) para la ecuación del pib

| Variable | Estimación | Error estándar | Valor t | Probabilidad |

| Tendencia | 1.553e-02 | 5.223e-03 | 2.973 | 0.00387 |

| F(1) | -7.795e-03 | 8.513e-02 | -0.092 | 0.92726 |

| Y(1) | -4.559e-02 | 9.718e-02 | -0.469 | 0.64021 |

| F (2) | -2.659e-01 | 8.216e-02 | -3.236 | 0.00175 |

| Y(2) | 5.297e-02 | 9.723e-02 | 0.545 | 0.58737 |

| F(3) | 8.845e-05 | 8.691e-02 | 0.001 | 0.99919 |

| Y(3) | -1.532e-01 | 9.335e-02 | -1.641 | 0.10471 |

| F(4) | -9.531e-02 | 8.001e-02 | -1.191 | 0.23697 |

| Y(4) | 5.583e-01 | 9.668e-02 | 5.774 | 1.34e-07 |

Fuente: elaboración propia.

Cuadro 4 Resultados de la estimación del modelo VAR (4) para la ecuación del grado de Financiarización

| Variable | Estimación | Error estándar | Valor t | Probabilidad |

| Tendencia | 0.016154 | 0.007046 | 2.292 | 0.02444 |

| F(1) | 0.090822 | 0.114854 | 0.791 | 0.43136 |

| Y(1) | 0.347953 | 0.131117 | 2.654 | 0.00956 |

| F(2) | -0.294392 | 0.110850 | -2.656 | 0.00951 |

| Y(2) | 0.140760 | 0.131184 | 1.073 | 0.28642 |

| F(3) | 0.055742 | 0.117262 | 0.475 | 0.63579 |

| Y(3) | 0.299057 | 0.125953 | 2.374 | 0.01992 |

| F(4) | 0.039541 | 0.107944 | 0.366 | 0.71508 |

| Y(4) | 0.192593 | 0.130444 | 1.476 | 0.14365 |

Fuente: elaboración propia.

Con base en el Cuadro 5, los residuales del modelo estimado se distribuyen como una normal, los residuales no están correlacionados y la varianza de los errores es constante. Además, para analizar si existe evidencia empírica que sugiera la existencia de alguna relación de causalidad, se realizó la prueba de Granger. En el primer caso, el producto causa al grado de financiarización, pero la financiarización no causa al producto en el primer rezago. En otras palabras, el crecimiento económico influye en el aumento de la tasa de financiarización, pero no viceversa.

Cuadro 5 Pruebas diagnóstico del modelo VAR (4)

| Prueba | Estadístico | Probabilidad |

| JB (Normalidad) | 7.288 | 0.1214 |

| Portmanteau (Correlación serial) | 45.025 | 0.5955 |

| Arch (Homocedasticidad) | 50.412 | 0.268 |

| F no causa a la Granger al Y | 5.16 | 0.02547 |

| Y no causa a la Granger al F | 0.8112 | 0.3702 |

Fuente: elaboración propia.

En el Cuadro 6 se muestra la descomposición de la varianza del PIB en el corto plazo. Se observa que a partir del periodo siete, el efecto de la perturbación del grado de financiarización cae.

Cuadro 6 Descomposición de la varianza del PIB

| P | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Y | 0.949 | 0.948 | 0.847 | 0.851 | 0.875 | 0.876 | 0.858 | 0.865 | 0.872 | 0.872 |

| F | 0.050 | 0.051 | 0.152 | 0.148 | 0.124 | 0.123 | 0.141 | 0.134 | 0.127 | 0.127 |

Fuente: elaboración propia.

Considerando los diez periodos, las perturbaciones de F explican 12.71% la variación del pib. Dicho de otro modo, el grado de financiarización tiene una influencia muy débil en la actividad económica. Estos resultados se confirman con el análisis de la función impulso-respuesta.

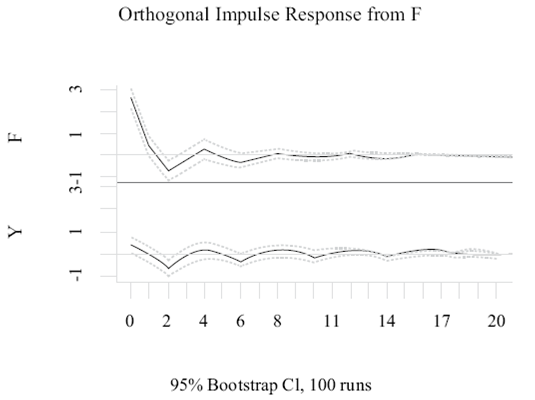

En la gráfica 3 se observa que el shock, en dos desviaciones estándar, del grado de financiarización tiene un impacto negativo sobre el producto. Considerando más rezagos, los errores estándar son aproximados, pero se aprecia que el efecto de la financiarización se desvanece.

Fuente: elaboración propia.

Gráfica 3 Función de impulso-respuesta: shock del grado de financiarización sobre el PIB

En suma, la evidencia estadística para el periodo de estudio sugiere que no existe una relación de causalidad de corto plazo entre la variable que mide financiarización y el crecimiento económico. No obstante, el crecimiento del sector financiero desligado de la actividad económica se podría traducir en burbujas que son insostenibles por la economía real (como en el caso estadounidense del 2008).

Conclusiones

En este trabajo se calculó el grado de financiarización de México por medio de un indicador, el cual se obtuvo como la proporción entre los activos financieros (medidos por medio de los agregados monetarios) y el stock de capital productivo (medido por la FBKF). Este indicador presentó una tendencia creciente a lo largo del periodo de estudio, observando un crecimiento sobresaliente en los años de crisis financiera como 1995 y 2009.

Posteriormente, mediante un modelo VAR (4) se analizó el efecto de la financiarización sobre el crecimiento económico para el caso de la economía mexicana en el mismo periodo y se confirmó la hipótesis del trabajo. Considerando la prueba de Granger, la evidencia estadística sugiere que no existe relación de causalidad entre el grado de financiarización y el Producto Interno Bruto. Por lo tanto, podemos decir que el creciente grado de financiarización no tiene un impacto significativo en la actividad económica.

Varios estudios coinciden con las conclusiones de este trabajo: el comportamiento de empresas, familias y gobiernos se encuentran supeditados a la lógica de la financiarización (Medialdea y Sanabria, 2013), los Estados sólo se han asegurado de avalar las condiciones necesarias para la continuidad de la valorización financiera, es decir, una apertura financiera irrestricta (Paulani, 2017).

Empero, existe un escenario alternativo que vincula al Estado en la actividad económica, donde la política económica tenga la intención no de favorecer la actividad financiera especialmente, sino también la inversión, la producción y el empleo. Para ello, como diversos autores han propuesto, la regulación de los mercados financieros resulta esencial en economías como la mexicana, donde la actividad del sector financiero se encuentra desligada de la esfera productiva, la cual es la que favorece la creación de más empleos y una mejor distribución de los recursos. Aunada a esta regulación, una política económica importante podría ser la “democratización de los recursos financieros”, la cual implica que el acceso al crédito por parte de pequeñas y medianas empresas debe ser más sencillo y con bajos costos financieros, favorecer el crecimiento de estas empresas, la cuales generan más del 90 % de los empleos en México (INEGI, 2009).

Estas recomendaciones permiten, además, generar una nueva agenda de investigación, en la cual se analice la concentración de los recursos financieros, así como el uso que se les da a éstos. Con esto podremos saber a qué actividades se están destinando los recursos disponibles en la economía e, implícitamente, si esto favorece al sector real o únicamente a la valorización de los mismos recursos financieros.