nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La estructura financiera representa la combinación entre financiamiento interno y externo que utilizan las empresas para financiar sus actividades. No obstante, cuando esta combinación privilegia el financiamiento externo, y ello se conjuga con un ambiente de inestabilidad financiera, puede poner en riesgo la supervivencia de las empresas, y transmitir sus efectos negativos al resto de la economía.

Debido a que la inestabilidad financiera se ha presentado con mayor frecuencia, el estudio de la estructura financiera de las empresas debe constituir un tema de la agenda de la ciencia económica, que no solo adquiera relevancia en momentos de crisis, como sucedió recientemente con la crisis subprime en 2008 (Beshenov, S., y Rozmainsky I., 2015; Argitis, G. y Nikolaidi M., 2014; Mulligan, R., Lirely, R. y Coffee D., 2014). Más aún, considerando que, como lo expuso Minsky (1986) en su Hipótesis de Inestabilidad Financiera, estas son resultado de procesos que encuentran su explicación en los procesos de inversión y financiamiento de las empresas.

En las economías en desarrollo como la mexicana, el estudio del desempeño de las empresas privadas, especialmente de las grandes empresas adquirió mayor importancia desde los procesos de desregulación y apertura económica que tuvieron lugar desde las décadas de los setenta y ochenta, respectivamente. Esto porque dichos procesos privilegiaron el papel del sector privado en la economía, especialmente en la inversión, el consumo y el empleo.

A raíz de ello, las grandes empresas experimentaron profundas transformaciones que incluyeron la ampliación de sus inversiones, adquisiciones y fusiones con otras empresas. Explicadas por su necesidad de mantener o ampliar su participación en la economía doméstica, y en algunos casos, particularmente empresas del sector manufacturero, para incursionar en otros países.

Con base en lo anterior, el propósito del presente trabajo es analizar en el periodo 2000-2016, la relación entre los procesos de inversión en activos de las grandes empresas de los sectores comercio, servicios y manufacturero, con su estructura financiera, medida a través de su nivel de apalancamiento.

La hipótesis que se sostiene es que la inversión en activos que explica la evolución de la estructura financiera de las grandes empresas, medida por la razón de apalancamiento, difiere entre los sectores manufacturero, comercio y servicios, como consecuencia de sus distintas actividades y necesidades de financiamiento.

Uno de los economistas que mejor analizó la estructura financiera de las empresas y sus repercusiones en la economía en su conjunto fue H. Minsky (1986). De acuerdo con este economista, la inestabilidad es un aspecto inherente a las economías capitalistas. Es decir, son eventos recurrentes que no se pueden evitar, pero sí atenuar mediante la aplicación de medidas de política económica contra-cíclica.

Para Minsky, la inestabilidad financiera se genera de manera recurrente y con origen en los procesos de inversión, en los cuales aumenta el peso del endeudamiento externo, llevando de estructuras financieras cubiertas, en el comienzo del ciclo económico, a estructuras financieras frágiles, donde las empresas no pueden hacer frente a sus obligaciones financieras, repercutiendo negativamente en el resto de la economía.

El trabajo se divide en tres secciones. En la primera, después de esta introducción, se revisan los principales aspectos de la Hipótesis de la Inestabilidad Financiera de Minsky, destacando la asociación entre los procesos de inversión y financiamiento con la evolución de las estructuras financieras. En la segunda, se analiza la evolución de los principales activos y pasivos de una muestra de 63 grandes empresas pertenecientes a los sectores, manufacturero (en donde también se incluyen a empresas del sector construcción) comercio y servicios. Se resalta la importancia de las inversiones físicas y el dinamismo de los activos intangibles, así como las diferencias en la evolución de los niveles de apalancamiento entre las empresas de los tres sectores. En la tercera sección, se realizan estimaciones econométricas con datos en panel, para determinar la relación entre las inversiones en activos y sus efectos en los niveles de apalancamiento; mostrándose las diferencias en los activos que inciden en los niveles de apalancamiento de uno y otro sector. Finalmente, se emiten las principales conclusiones.

1. La hipótesis de la inestabilidad financiera de Minsky

Minsky al igual que otros importantes teóricos como Keynes (1936) y Kalecki (1954), otorga una importancia decisiva a la inversión en el crecimiento económico. La particularidad de su planteamiento radica en sostener que la economía es inherentemente inestable, sujeta a ciclos de expansión y recesión que tienen su explicación en los procesos de financiamiento.

Asimismo, sostiene que la evolución de las estructuras financieras tiene una importancia decisiva en la explicación de los ciclos, pues de su fortaleza o fragilidad dependerá el efecto que tengan los cambios en las condiciones de financiamiento.

Específicamente, Minsky (1986) concibe tres tipos de estructuras financieras: cubiertas, especulativas y Ponzi. Por una parte, las unidades económicas cubiertas (hedge) se distinguen porque su operación normal en el mercado de bienes y servicios genera flujos de efectivo superiores a los pagos de deuda en todos los periodos de la inversión. Debido a ello, estas unidades tienen un bajo nivel de endeudamiento y su estructura financiera no experimenta afectaciones serias ante variaciones en la tasa de interés. Estas últimas, aumentan las obligaciones en bajos montos y disminuyen el valor presente de la empresa, pero sin ponerla en peligro.

Por otra parte, las empresas especulativas se destacan porque sus flujos de efectivo son superiores, en promedio, a los pagos de deuda, con excepción de los primeros periodos del proceso de inversión, en los cuales no pueden cubrir la parte correspondiente al principal de la deuda, cubriéndose sólo los intereses. Por tanto, requieren financiamiento adicional y/o de la renegociación su deuda, en las condiciones prevalecientes en el mercado financiero (de la tasa de interés y disponibilidad crediticia). Por último, en las empresas Ponzi, los flujos de efectivo son superiores a los pagos por deuda, exceptuando los periodos iniciales, donde no pueden cubrir el monto del principal ni los intereses, requiriendo pedir prestado para cubrir sus préstamos anteriores. Por este motivo, las empresas tipo Ponzi son las más vulnerables a los cambios en las condiciones de los mercados financieros.

El tránsito de una estructura robusta a una frágil, tiene lugar por la coincidencia de un conjunto de condiciones. Específicamente, en el inicio del auge, los rendimientos de las inversiones son altos y la tasa de interés es baja, por lo que a medida que el ciclo avanza, las decisiones de inversión demandan montos superiores a la capacidad de financiamiento interno, dada por las utilidades corrientes de las empresas.1

Sin embargo, como los rendimientos de las empresas son altos, permiten incrementar la capacidad de endeudamiento. Los bancos proporcionan el financiamiento adicional a través de innovaciones financieras que permiten aumentar los medios de pago sin elevar la tasa de interés. Empero, ello conlleva un aumento del financiamiento externo y el apalancamiento, el cual genera la disminución de los márgenes de seguridad y el aumento del riesgo del prestamista y del prestatario.2 A medida que ello sucede llega un momento en que el prestamista restringe las condiciones de financiamiento (i.e., aumenta la tasa de interés), provocando el incremento del precio de oferta, y al mismo tiempo la disminución del precio de demanda.

Estos eventos explican el tránsito de estructuras financieras robustas a estructuras frágiles, tipo especulativas y Ponzi, en donde aumentan los flujos financieros destinados al pago de la deuda, lo cual puede reducir el gasto de inversión y los futuros rendimientos a punto tal que no se cubran los compromisos de pago.

La crisis del sistema puede desencadenarse cuando los bancos perciben que el nivel de endeudamiento está por encima de lo que consideran normal y restringen las condiciones y volúmenes de financiamiento. Además, esto puede ser reforzado por la implementación de políticas monetarias restrictivas por parte de las autoridades monetarias, en un intento por detener las presiones inflacionarias provocadas por la expansión inicial de la oferta monetaria.

El incremento en las tasas de interés pone en riesgo la conclusión de las inversiones en curso y la realización de nuevas inversiones.3 Además, la necesidad de recursos líquidos para concluir las inversiones y/o para pagar las deudas, provoca un aumento en la oferta de bonos de empresas y bancos, quienes compiten por vender sus activos financieros, generando un proceso de deflación en el precio de los activos, que incrementa aún más la iliquidez en el sistema.4 Aumenta el incumplimiento de los compromisos financieros y tiene lugar una crisis que deprime aún más la inversión, el empleo y el ingreso de la economía.

Minsky (1986) muestra que una economía capitalista es inherentemente inestable debido a que sus procesos de inversión y financiamiento introducen fuerzas endógenas desestabilizadoras. Advierte que la inestabilidad no se puede eliminar, aunque señala que, si se quiere mejorar lo que se tiene actualmente, tenía que iniciarse una etapa de reformas institucionales y estructurales que examinara las tendencias a la inestabilidad y la inflación. En este sentido, el siguiente apartado proporciona información sobre los procesos de inversión y financiamiento de las grandes empresas de los sectores manufacturero, comercio y servicios.

2. El desempeño de las grandes empresas en México: evolución de sus activos y fuentes de financiamiento

Las grandes empresas tienen una gran importancia en la economía mexicana, según información de los Censos Económicos 2014 (que refieren datos obtenidos en 2013), el sector manufacturero donde a pesar de representar el 0.7% de las unidades económicas, pagan el 72.6% de las remuneraciones del sector. La situación es similar en el sector comercio, en donde sólo representan el 0.4% de las unidades, y pagan el 68.75% de las remuneraciones. Por último, en los servicios constituyen el 0.3% de las empresas y representan el 27.8% de las remuneraciones (INEGI, 2015).

A continuación se realiza un análisis de su desempeño en el periodo 2000-2016, con el propósito de conocer la evolución de sus activos, sus fuentes de financiamiento, y cómo ello se ha reflejado en su estructura financiera. El análisis se realiza a partir de una muestra de 63 empresas que cotizan en la Bolsa Mexicana de Valores (bmv), de las cuales 38 pertenecen al sector manufacturero y de construcción (en adelante sector manufacturero), 13 al sector servicios y 12 al sector comercio. La principal fuente de información es la base de datos Economática, la cual, se complementa con estadísticas de Banco de México y el Instituto Nacional de Estadística y Geografía (INEGI).

En el caso de Economática se utilizaron los balances generales y estados de resultados expresados en millones de pesos ajustados por la inflación al 31 de diciembre de 2016. Con base en estos se calcularon los saldos promedio en cada año de los rubros del balance general, y a partir de ellos, se obtuvieron las tasas de crecimiento anuales en términos reales. Es importante mencionar que algunas empresas de la muestra presentan intermitencia en la presentación de información para ciertos rubros, como fue el caso de los intangibles y las inversiones en otras empresas, lo que impidió un cálculo consistente de sus tasas de crecimiento anual. Cuando se presentó esa situación, el análisis alternativo consistió en comparar la participación del rubro en cuestión al principio y al final del periodo, respecto de los activos o pasivos totales, según correspondiera.

Entre las empresas que componen la muestra del sector manufacturero destacan las dedicadas a la industria del acero, la elaboración de bebidas, cemento, panificación, y harina de maíz. El sector servicios incluye las empresas de telefonía tradicional, telefonía móvil, hoteles y entretenimiento. Mientras que en el sector comercio se encuentran empresas dedicadas a la venta de bienes al menudeo, como tiendas de autoservicio y farmacias.

En primer lugar, los activos de las grandes empresas muestran un crecimiento promedio de 6.3 por ciento anual. Destacando su crecimiento superior en el sector manufacturero, respecto del observado en el sector comercio y servicios (Cuadro 1).

Cuadro 1 Evolución de los activos de las grandes empresas, 2000-2016 (%)

| Concepto | Tasa de crecimiento promedio anual 2000-2016 |

| Sector manufacturero | 7.0 |

| Sector comercio | 6.1 |

| Sector servicios | 5.7 |

Fuente: elaboración propia con datos de Economática.

La importancia del sector manufacturero en la economía está ampliamente documentada (Kaldor, 1966; Thirlwall, 1983). Sin embargo, en el caso presente, el crecimiento de los activos de las grandes empresas del sector manufacturero, por encima del crecimiento observado en el Producto Interno Bruto (PIB) de la economía mexicana (alrededor del 2 por ciento anual en promedio en el periodo de estudio), sugiere que los primeros tienen reducidos efectos de arrastre, lo que se explica porque su crecimiento está impulsado en gran medida por los activos intangibles (esto se muestra posteriormente), cuyo aumento no necesariamente se asocia a una mayor demanda de insumos o trabajo.

Las propiedades, planta y equipo (activos físicos) proporcionan más información sobre lo anterior. Estos constituyen el rubro más importante dentro del activo de las empresas de los tres sectores, con participaciones superiores al 40 por ciento del total (Cuadro 2). No obstante, con excepción del sector servicios, donde crecieron, en promedio, 6.4 por ciento anual, en el manufacturero y el sector comercio, su crecimiento fue inferior al crecimiento de los activos totales (Cuadro 2). Esto contribuye a explicar la disociación observada entre el crecimiento de los activos totales y el crecimiento de la economía mexicana, medido por el PIB. A ello debe agregarse el hecho de que una parte de las inversiones físicas no tiene efectos en la economía doméstica porque se realizan en otros países, con el propósito de expandir sus mercados, especialmente en el caso de las empresas manufactureras (Huerta, M. y Kala, J., 2013).

Cuadro 2 Inversiones en Propiedades, planta y equipo en las grandes empresas, 2000-2016 (%)

| Concepto | % promedio del activo total | Tasa de crecimiento promedio anual 2000-2016 |

| Sector manufacturero | 44.3 | 5.0 |

| Sector comercio | 40.6 | 1.9 |

| Sector servicios | 46.1 | 6.4 |

Fuente: elaboración propia con datos de Economática.

El relativo menor crecimiento de los activos físicos de las grandes empresas mexicanas también refleja su adhesión a los principios que rigen el desempeño de las corporaciones a nivel global, y que se caracterizan por exigir maximizar su valor de mercado con el propósito de generar ganancias a sus accionistas (Stockhammer E., 2004). Una de las vías para ello, es racionalizar sus inversiones en activos físicos y planta laboral, para reducir costos y ampliar los márgenes de ganancias.

Otro factor que explica el bajo crecimiento de las inversiones físicas, en relación al crecimiento de sus activos totales, es la inestabilidad que ha caracterizado a la economía mexicana desde la década de los ochenta, y que se profundizó durante el periodo de apertura económica, sujetando a las empresas a una alta incertidumbre, que interrumpe los procesos de inversión. Destacan en este sentido, las crisis de 1994 y 2008, especialmente la primera que, por tener un origen doméstico debilitó fuertemente la situación financiera de las empresas, debido al alto endeudamiento en que habían incurrido previo a la emergencia de esta. A raíz de la misma, se originó un proceso de reorganización en el sector empresarial, el cual, incluyó la quiebra de empresas, desarticulación de cadenas productivas, y procesos de fusiones y adquisiciones (Garrido, 2005).

Ante este contexto, las empresas privilegian otras vías para expandir sus actividades, las cuales, consisten principalmente en la compra de empresas existentes, una estrategia considerada menos riesgosa y cuya generación de ingresos no está sujeta a plazos de espera, como en el caso de inversiones en nuevos bienes de capital. Esto se corrobora en el comportamiento de los dos rubros del activo que se discuten a continuación.

Una de las particularidades del desempeño actual de las empresas a nivel global, es la creciente importancia de los activos intangibles.5 Específicamente se refieren a marcas, patentes, relaciones con clientes, entre los conceptos más importantes.

En el caso de las grandes empresas mexicanas también se observa la creciente importancia de esta clase de activos en los tres sectores (Cuadro 3). Estos sin tener una representación física contribuyen a incrementar los ingresos o reducir costos, derivado de las ventajas industriales o posicionamiento de mercado que otorgan. Empero, la particularidad del aumento de los activos intangibles en las grandes empresas mexicanas es que principalmente se han originado a raíz de los procesos de fusiones y adquisiciones que han llevado a cabo con el propósito de asegurar su sobrevivencia y su expansión a otros mercados. Es decir, reflejan principalmente los activos intangibles adquiridos en estos procesos.

Cuadro 3 Inversiones en activos intangibles de las grandes empresas, 2000 y 2016 (%)

| Concepto | % promedio del activo total | |

| 2000 | 2016 | |

| Sector manufacturero | 0.0 | 5.3 |

| Sector comercio | 0.2 | 2.7 |

| Sector servicios | 0.0 | 12.0 |

Fuente: elaboración propia con datos de Economática.

Las innovaciones, especialmente cuando tienen aplicaciones en un conjunto de industrias son fuente de crecimiento económico (Schumpeter, 1963). Sin embargo, en el caso mexicano, no ha sido así. El hecho de que la supervivencia de las grandes empresas mexicanas se sustente en la adquisición de activos intangibles que les proporciones ventajas, se debe a su baja capacidad de innovación (Garrido y Ortiz, 2009), lo cual, impide que se conviertan en verdaderos motores del crecimiento de la economía en su conjunto.

El rubro de inversiones en otras empresas, por otro lado, confirma la importancia adquirida por las alianzas estratégicas de las grandes empresas. Estas no tienen como propósito generar el control de las empresas, pero sí garantizar la provisión de insumos o servicios clave en sus actividades. En los tres sectores, especialmente en los servicios y manufactura, pasan de participaciones cercanas a cero en el año 2000, a participaciones del 6.2% y 3.1% del activo total en 2016, respectivamente (Cuadro 4).

Cuadro 4 Inversiones de las grandes empresas en otras empresas, 2000 y 2016 (%)

| Concepto | % promedio del activo total | |

| 2000 | 2016 | |

| Sector manufacturero | 0.1 | 3.1 |

| Sector comercio | 0.0 | 1.3 |

| Sector servicios | 0.0 | 6.2 |

Fuente: elaboración propia con datos de Economática.

Otros rubros importantes del activo de las grandes empresas son los inventarios y el efectivo y equivalentes. Los primeros, lo son especialmente en la manufactura y el comercio, donde su aumento se asocia a un mayor nivel de operaciones. En ambos sectores experimentaron un ligero aumento en su participación, mientras que en el sector servicios ocurrió lo contrario. No obstante, la interpretación de su disminución en este último debe hacerse con reserva, dado que los insumos no necesariamente constituyen el mejor indicador del nivel de actividad en este sector (Cuadro 5).

Los resultados anteriores adquieren mayor importancia, cuando se interpretan a la luz del comportamiento del efectivo y equivalentes. Este último, muestra un ligero crecimiento en el sector comercio, pero en mayor grado en el sector manufacturero. En este último, su comportamiento confirma el aumento en el nivel de actividad reflejado también a través de los inventarios. En cambio, su disminución en el sector servicios, sugiere la situación contraria.

Cuadro 5 Efectivo e inventarios de las grandes empresas, 2000 y 2016 (%)

| Concepto | % promedio del activo total | |

| Efectivo y equivalentes | 2000 | 2016 |

| Sector manufacturero | 6.5 | 8.7 |

| Sector comercio | 5.5 | 5.7 |

| Sector servicios | 11.6 | 8.4 |

| Inventarios | ||

| Sector manufacturero | 13.2 | 13.9 |

| Sector comercio | 21.4 | 19.2 |

| Sector servicios | 5.8 | 3.3 |

Fuente: elaboración propia con datos de Economática.

A manera de resumen del comportamiento de los activos de las grandes empresas puede señalarse que estos reflejan que su expansión, tanto local como internacionalmente, se ha realizado primordialmente a través de la adquisición de activos existentes. De ahí que se observe una importante disparidad entre la tasa de crecimiento de sus activos totales y el crecimiento del PIB en México.

El análisis de los pasivos que se realiza a continuación proporciona información sobre los procesos de financiamiento en que descansa dicha expansión de activos. Entre otros aspectos muestra la combinación entre fuentes internas, integradas por el capital propio (incluidas las ganancias retenidas), y el pasivo (externas), que incluye principalmente el crédito bancario y la colocación de deuda. Su análisis sirve de preámbulo al posterior análisis del grado de apalancamiento.

En primer lugar, se analiza el comportamiento de las deudas financieras de largo plazo. En promedio estas representan el 34.6 por ciento del pasivo total en el sector servicios, 31.6 por ciento en el sector manufacturero, y 19.3 en el sector comercio (Cuadro 6). Las diferencias en su importancia podrían explicarse por las distintas necesidades de financiamiento asociadas a la mayor o menor amplitud del proceso de inversión de cada sector, mayor en el manufacturero y menor en el comercio y los servicios.

Cuadro 6 Pasivos de las grandes empresas, 2000-2016 (%)

| Concepto | % promedio del pasivo total | Tasa de crecimiento promedio anual |

| Deudas de largo plazo | ||

| Sector manufacturero | 31.6 | 61.1 |

| Sector comercio | 19.3 | 16.3 |

| Sector servicios | 34.6 | 10.4 |

| Deudas de corto plazo | ||

| Sector manufacturero | 15.1 | 55.0 |

| Sector comercio | 12.0 | 127.8 |

| Sector servicios | 9.0 | 13.8 |

Fuente: elaboración propia con datos de Economática.

No obstante, el crecimiento de los pasivos financieros de largo plazo en los tres sectores fue notablemente alto. En el sector manufacturero crecieron en promedio 61.2 por ciento anual, 16.3 por ciento en el sector comercio, y 10.4 por ciento en el sector servicios.6 Esto estuvo asociado al financiamiento de sus activos físicos, intangibles e inversiones en otras empresas.

Sin embargo, llama la atención que el crecimiento de las deudas financieras de corto plazo fue aún mayor, especialmente en el sector comercio, donde tuvieron un crecimiento de 127.8 por ciento anual (Cuadro 6). Su mayor crecimiento refleja en alguna medida la menor amplitud del ciclo de negocios de las empresas de este sector, y en consecuencia, su preferencia por las deudas de corto plazo. En cambio, el crecimiento de las deudas de corto plazo fue relativamente menor, de 55 por ciento anual en el sector manufacturero, y 13.8 por ciento en el sector servicios.

Un aspecto que debe tenerse en cuenta al analizar el comportamiento de los pasivos de las grandes empresas es que, por tamaño de empresa, estas fueron el segmento más beneficiado con la apertura económica, desde el punto de vista del financiamiento. Esto porque pudieron tener acceso a capitales extranjeros (especialmente desde la entrada en vigor de la nueva Ley de inversión extranjera de 1993 y el Tratado de Libre Comercio de América del Norte). Estas modificaciones permitieron a las grandes empresas, tener acceso a fuentes de financiamiento más baratas tanto en el mercado nacional como en los mercados financieros internacionales.7 Empero, las crisis de 1994, y más recientemente la del 2008, una de carácter interno y otra externa, han mostrado los riesgos que pueden conllevar el uso inadecuado del financiamiento externo, especialmente, cuando este se denomina en moneda extranjera.

Los riesgos del endeudamiento en moneda extranjera son elevados en una economía en desarrollo como la mexicana que se caracteriza por problemas estructurales en la balanza de pagos, que la sujetan a inestabilidad en el tipo de cambio. Además, estos riesgos se potencian en las empresas donde predominan los ingresos en moneda nacional por encima de los ingresos en moneda extranjera.

El crecimiento de los pasivos, especialmente en los sectores de comercio y servicios, sugiere que el aumento de los activos intangibles y las inversiones fue parcialmente financiado en esta forma, lo cual, abona a una mayor fragilidad financiera en estos sectores. Sobre esto aporta más información el análisis de la razón pasivo/capital.

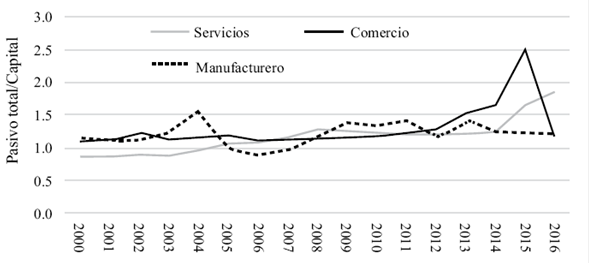

Uno de los indicadores estándar para evaluar la estructura financiera de las empresas, especialmente la relación entre el financiamiento externo y el interno es la relación entre el pasivo y el capital (i. e, patrimonio neto). Los resultados indican que el sector con mayor nivel de apalancamiento es el comercio, con un promedio 1.28, seguido por el sector manufacturero con 1.22, y en el último lugar el sector servicios con 1.17. (Gráfica 1).

Fuente: elaboración propia con datos de Economática

Gráfica 1 Evolución de la estructura financiera de las grandes empresas por sector económico, 2000-2016

Lo anterior indica que las grandes empresas de los tres sectores, en promedio, no tienen altos niveles de apalancamiento. Sin embargo, su evolución muestra que las grandes empresas del sector manufacturero mantuvieron bajos niveles durante la mayor parte del periodo de estudio (con excepción de 2004), características propias de estructuras financieras cubiertas. Empero, en el caso de las empresas de los sectores comercio y servicios, sus niveles de apalancamiento aumentaron hacia el final del periodo de estudio, particularmente desde 2013, suponiendo un rápido tránsito de estructuras cubiertas hacia otras de tipo especulativa; aunque en el caso del comercio se revirtieron en 2016. No obstante, la ubicación de las empresas dentro de uno u otra estructura financiera requeriría de la construcción de indicadores y umbrales específicos para dicho propósito, lo cual, constituiría un tema a desarrollarse en trabajos posteriores.

3. Estimación de los efectos de la inversión en activos sobre la estructura financiera de las grandes empresas

En este apartado se realiza la estimación econométrica del efecto de la inversión en activos en la estructura financiera, medida por la razón de apalancamiento (Pasivo/ Patrimonio neto). Se realizan estimaciones por sector, considerando las particularidades de cada uno de ellos. Asimismo, tomando en cuenta las diferencias de las empresas al interior de cada sector, se consideró que la técnica econométrica más adecuada para realizar las estimaciones era un panel de datos. La muestra en el sector manufacturero se integra por 38 empresas, por 13 en el sector servicios y 12 en el sector comercio, con datos anuales por el periodo 2000-2016.

Las variables independientes o explicativas consideradas en la estimación incluyen los principales rubros del activo de las empresas. Específicamente se consideran los créditos comerciales (CC), las inversiones en otras empresas (I), los inventarios (INV), las propiedades de plantas y equipos (PPE), los intangibles (INTAN), el efectivo y equivalentes (EE), y las cuentas por cobrar (CUECO). Estas variables están expresadas en miles de millones de pesos ajustados por la inflación al 31 de diciembre 2016.

Además, se incluyen variables de carácter macroeconómico, en particular se utilizaron promedios anuales del tipo de cambio bancario nominal peso-dólar norteamericano (T), la tasa de interés efectiva de los fondos federales de Estados Unidos (TIUSA) y el Indicador Global de la Actividad Económica (IGAE), las cuales, por sus efectos en los pasivos financieros pueden acentuar o atenuar el nivel de apalancamiento de las empresas. Las variables utilizadas en la estimación fueron obtenidas de Economática, INEGI, Banco de México y el Banco de la Reserva Federal.8

Para determinar el efecto en la razón de apalancamiento se realizó la estimación de las tres especificaciones estándar en datos en panel, que son datos agrupados, efectos fijos y efectos aleatorios, para los tres sectores a partir de la siguiente ecuación:

Y it =α i +βX it +ϵ para i=1,…N y t=1,…, T

Donde Y es la variable dependiente, en este caso el nivel de apalancamiento de las empresas (AP); X es un vector de variables explicativas, que incluye los rubros del activo de las empresas antes mencionados, así como las variables de tipo macroeconómico; ∞ es la ordenada al origen; β es el vector de coeficientes de las variables explicativas; εit es el término de error que satisface los supuestos del ruido blanco, representado por εit ~ iid (0, σε), es decir, independiente e idénticamente distribuido con media 0 la varianza constante σε.

Para cada uno de los sectores, en primer lugar se estima el modelo de datos agrupados (mco), el cual supone que, es decir, que el intercepto es el mismo para todas las empresas. Posteriormente, para considerar la presencia de diferencias en las ordenadas al origen se estima el modelo de efectos fijos (EF); el cual incluye variables dummies que captan efectos específicos en las empresas. Para comprobar su significancia estadística se realiza una prueba F, cuya hipótesis nula es que los coeficientes de las mismas son iguales a cero. Por último, se estima el modelo de efectos aleatorios (ea), en donde el término de perturbación es ω it = u i + εit, en el cual ui es un término de error aleatorio no observable que representa el componente de error específico individual y εit es el error combinado de la serie de tiempo con el corte transversal. Un supuesto es que ui no está correlacionado con las variables explicativas, es decir E(u i X it ).

Se realiza la prueba de Breusch-Pagan Multiplicador de Lagrange (BPLM) (1979) para probar la presencia de efectos aleatorios. La hipótesis nula es que la varianza individual específica es cero, es decir, H o:ơ u 2=0.

Para estimaciones realizadas en este trabajo, se rechaza la hipótesis nula del test bplm en el sector manufacturero y el sector comercio, es decir, se acepta la presencia de efectos aleatorios. En cambio, se acepta la hipótesis nula en el sector servicios, por lo que en éste el mejor modelo es el de efectos fijos.

Para corroborar los resultados se aplicó el test de Hausman, el cual, captura la diferencia entre los coeficientes de efectos fijos y aleatorios (β ef - β ea ), para probar la hipótesis nula de que ui y las variables X no están correlacionadas. En el sector manufacturero se concluye que la diferencia entre los coeficientes no es estadísticamente significativa, por lo que se acepta la hipótesis nula, concluyéndose que la superioridad del modelo de efectos aleatorios. No así en el sector servicios y comercio donde se acepta la hipótesis nula, aceptándose la superioridad del modelo de efectos fijos.

Los resultados de las estimaciones del sector manufacturero muestran que, en el modelo de efectos aleatorios, la única variable que se asocia en forma significativa con la razón de apalancamiento es el efectivo y equivalentes (Cuadro 7). Su coeficiente negativo indica que aumentos del efectivo se relacionan a reducciones en el nivel de apalancamiento de las empresas del sector manufacturero. El resultado es consistente en las tres estimaciones realizadas para este sector.

La significancia estadística de los flujos de efectivo refleja su importancia para las empresas del sector manufacturero, cuyo ciclo de negocios tiene mayor amplitud temporal, al igual que sus procesos de inversión. Su importancia, como señala Minsky (1986), radica en que tienen la función de avalar las inversiones pasadas, pero también permiten cubrir los pagos de las deudas incurridas para financiar sus inversiones.

Cuadro 7 Resultados de las estimaciones econométricas en el sector manufacturero

| AP | MCO | EF | EA |

| CC | -0.00000210 (0.111) | -0.00000125 (0.444) | -0.00000165 (0.254) |

| I | 0.00000175 (0.299) | 0.000000683 (0.697) | 0.00000114 (0.497) |

| INV | -0.00000131 (0.651) | -0.000000749 (0.849) | -0.000000354 (0.918) |

| PPE | 0.000000734 (0.395) | 0.000000952 (0.408) | 0.000000821 (0.394) |

| INTAN | 0.00000130 (0.431) | 0.00000414 (0.043)** | 0.00000278 (0.126) |

| T | 9.621184 (0.415) | 6.58599 (0.553) | 8.228493 (0.455) |

| EE | -0.00000964 (0.009)** | -0.00000897 (0.038)** | -0.00000943 (0.017)** |

| CUECO | 0.00000993 (0.004)** | -0.00000238 (0.665) | 0.00000416 (0.346) |

| IGAE | -0.0868209 (0.976) | 1.016242 (0.710) | 0.328777 (0.903) |

| TIUSA | -12.62227 (0.122) | -11.87248 (0.120) | -12.15316 (0.110) |

| CONS | 58.821 (0.733) | 27.47814 (0.868) | 49.63865 (0.762) |

| Prueba F | 2.41 (0.0080) | 3.58 (0.0000) | |

| Breusch-Pagan | 76.39 (0.0000) | ||

| Hausman | 2.67 (0.4458) | (0.4458) |

Fuente: elaboración propia con base en datos de Economática y Stata 12. (*p<0.01 ** p<0.05 *** p<0.10). Valores P en paréntesis.

En el modelo de efectos fijos, además del efectivo, se encuentra que otra de las variables que tiene una relación positiva con la razón de apalancamiento son los intangibles. Este resultado es sumamente interesante, y consistente con el análisis estadístico. Su relevancia radica en que esta clase de activos tiene su origen en los procesos de fusión y adquisición de las empresas para expandirse a otros mercados, y que demandan financiamiento por encima de la capacidad de sus flujos de efectivo, es decir, aumentan los pasivos.

Por otra parte, la no significancia de los otros rubros del activo, en particular las inversiones en planta, propiedades y equipo, indica que su evolución en el periodo de estudio no implicó cambios significativos en la razón de endeudamiento de las empresas del sector. Esto es, pudieron financiarse a partir de los flujos de efectivo y el endeudamiento normal de las empresas.

En el sector servicios, los resultados de las tres estimaciones muestran que la única variable estadísticamente significativa es el IGAE (Cuadro 8), lo cual, no es sorprendente, dado la naturaleza doméstica de las actividades de las empresas de este sector. Llama la atención su signo positivo, el cual sugiere que la mayor demanda de servicios, derivados del aumento de la actividad económica doméstica en el corto plazo, se financia a través de endeudamiento. Esto se debe a que uno de los principales factores en las empresas del sector servicios es el trabajo, cuya disponibilidad es una condición para aumentar su oferta en un corto plazo, originando un mayor endeudamiento.

Cuadro 8 Resultados de las estimaciones econométricas en el sector servicios

| AP | MCO | FE | RE |

| CC | 0.0000301 (0.856 | ) 0.0000674 (0.776) | 0.0000309 (0.853) |

| I | -0.0000732 (0.461) | -0.000055 (0.643) | -0.0000729 (0.462) |

| INV | 0.00000793 (0.984) | -0.0000164 (0.975) | -0.00000633 (0.987) |

| PPE | 0.0000122 (0.742) | -0.0000112 (0.895) | 0.0000583 (0.760) |

| INTAN | -0.0000588 (0.662) | -0.0000603 (0.725) | -0.0000583 (0.666) |

| T | -973.3695 (0.198) | -997.4273 (0.187) | -975.7006 (0.194) |

| EE | -0.00000605 (0.939) | -0.00000591 (0.954) | -0.00000674 (0.932) |

| CUECO | -0.0000555 (0.800) | 0.0000388 (0.935) | -0.000052 (0.816) |

| IGAE | 308.1065 (0.065)** | 327.7438 (0.074)** | 332.1091 (0.063)** |

| TIUSA | -367.9129 (0.470) | -384.8054 (0.449) | -368.9933 (0.467) |

| CONS | -16353.24 (0.137) | -15535.08 (0.172) | -16321.02 (0.135) |

| Prueba F | 0.50 (0.8907) | 1.12 (0.3421) | |

| Breusch-Pagan | 0.04 (0.4241) | ||

| Hausman | 1.04 (0.7907) | (0.7907) |

*p<0.01 ** p<0.05 *** p<0.10). Valores P en paréntesis. Fuente: elaboración propia con base en datos de Economática y Stata 12.

Por último, en el sector comercio, los resultados de la estimación con efectos fijos muestra que las dos variables estadísticamente significativas son los inventarios y el IGAE. La primera, con un coeficiente negativo, refiere que el aumento de los inventarios promedio de mercancías, reduce el nivel de apalancamiento (Cuadro 9). Esto se debe a que los inventarios guardan una relación directa con el nivel de ventas, y en consecuencia, con los ingresos. No obstante, también es cierto que podría argumentarse que el aumento de los inventarios se asocia a menores niveles de venta. Sin embargo, no parece ser este el caso, considerando los costos de almacenamiento que implica el mantener altos niveles de inventarios.

Por otra parte, el coeficiente significativo y positivo del IGAE tiene una explicación similar a la que tiene en el sector servicios. Indica que el aumento de la actividad económica doméstica genera demanda de recursos para hacer frente a esta, llevando a un mayor endeudamiento.

Cuadro 9 Resultados de las estimaciones econométricas en el sector comercio.

| AP | MCO | FE | RE |

| CC | 0.000000536 (0.834) | 0.00000241 (0.402) | 0.00000184 (0.468) |

| I | -0.0000291 (0.005)* | -0.00000458 (0.693) | -0.0000174 (0.110) |

| INV | 0.00000634 (0.166) | -0.00000912 (0.089)** | -0.000000969 (0.844) |

| PPE | -0.00000306 (0.010)** | 0.00000177 (0.369) | -0.00000114 (0.399) |

| INTAN | 0.000003 (0.351) | 0.00000505 (0.244) | 0.00000406 (0.272) |

| T | -0.8556665 (0.915) | -2.588544 (0.730) | -1.218266 (0.873) |

| EE | 0.00000146 (0.095)*** | 0.0000003 (0.827) | 0.00000109 (0.318) |

| CUECO | 0.00000312 (0.016)** | -0.000000229 (0.910) | 0.000002 (0.208) |

| IGAE | 1.605151 (0.414) | 3.393584 (0.079)** | 2.280209 (0.230) |

| TIUSA | -0.7163897 (0.898) | -2.327917 (0.657) | -1.186206 (0.823) |

| CONS | -14.12281 (0.907) | -123.4028 (0.296) | -54.55665 (0.643) |

| Prueba F | 4.78 (0.0000) | 3.59 (0.0001) | |

| Breusch-Pagan | 5.60 (0.0090) | ||

| Hausman | 8.00 (0.0461) | (0.0461) |

(*p<0.01 ** p<0.05 *** p<0.10). Valores P en paréntesis. Fuente: elaboración propia con base en datos de Economática y Stata 12.

Conclusiones

La posición de las grandes empresas en las economías desarrolladas y en desarrollo, obligan al estudio de la relación que guarda su estructura financiera con sus procesos de inversión y financiamiento. Más aún en el entorno de inestabilidad financiera prevaleciente en la economía mundial, especialmente desde la década de los ochenta.

Minsky (1986) planteó la importancia del tema, sosteniendo que el sistema económico capitalista es inherentemente inestable, sujeto a ciclos de expansión que se gestan en los procesos de financiamiento de las instituciones, que explican el tránsito de estructuras financieras robustas a estructuras financieras frágiles.

En el caso de las grandes empresas mexicanas, se observa que su inversión en activos obedece a una estrategia de sobrevivencia y de expansión a otros mercados basada en adquisiciones y fusiones, especialmente en el sector manufacturero. Esto explica el relativo aumento en la participación de los activos intangibles y de la participación en la propiedad de otras empresas, pero también arroja luz sobre la disociación entre el ritmo de expansión de los activos de las grandes empresas y las tasas de crecimiento del PIB de la economía mexicana. Es decir, la expansión de sus activos refleja la adquisición de activos existentes, más que nuevas inversiones.

Así mismo, los niveles de apalancamiento de las grandes empresas, en promedio, reflejan, características de estructuras financieras cubiertas. Sin embargo, en el sector comercio y servicios, mostraron un rápido aumento hacia el final del periodo, reduciendo la fortaleza de su estructura.

Por su parte, las estimaciones econométricas validan en forma afirmativa la hipótesis planteada en este trabajo, en el sentido de que los activos que explican la evolución de la razón de apalancamiento en el periodo de estudio difieren de uno a otro sector. En el sector manufacturero, destaca la incidencia de los flujos de efectivo y los intangibles en la estructura financiera. Los primeros permiten validar las inversiones pasadas y avalar las inversiones en curso, pero también reducen la necesidad de financiarse externamente, además de permitir cubrir sus compromisos financieros. En cambio, el aumento de los activos intangibles se asocia a un aumento del apalancamiento, es decir, indica que los procesos de fusiones y adquisiciones de los que derivaron esta clase de activos fueron parcialmente financiados a través de endeudamiento externo.

En los sectores comercio y servicios, se observa que es la actividad económica doméstica, que conlleva un aumento de las necesidades de financiamiento, la que tiene preminencia en la explicación de la evolución de sus estructuras financieras. Además, en el sector comercio, el aumento en los niveles promedio de inventarios, indicador de su nivel de ventas, también se asocia con reducciones en el apalancamiento.

A la luz de los resultados, es posible plantear que una política de financiamiento adecuada debe considerar las diferencias sectoriales. En el sector manufacturero, los resultados sugieren la necesidad de financiamiento de largo plazo y de políticas que contribuyan al desarrollo de innovaciones que sean la base para garantizar la presencia de las empresas en el mercado doméstico e internacional. En el sector servicios y comercio, la política de financiamiento requerida no es tan evidente, pero parece vincularse a necesidades de financiamiento de corto plazo asociadas al aumento de la actividad económica doméstica.

Con base en lo anterior, conviene reconsiderar la propuesta de Minsky (1986) consistente en la aplicación de una combinación de política monetaria y política fiscal, en donde la primera implicaría que el banco central tuviera como objetivo guiar las prácticas de los negocios y de financiamiento bancario hacia la creación de estructuras financieras cubiertas. Para ello, propone favorecer instrumentos bancarios para financiar activos relacionados a la producción (i.e., activos físicos, inventarios), los cuales serían sujetos de descuento en el banco central a tasas de interés inferiores a otra clase de instrumentos.

En cuanto, a la política fiscal propone contar con un gobierno grande (Big government) con la capacidad de compensar la caída de la inversión privada en la etapa recesiva, pero también de generar superávits fiscales o, reducciones del déficit en la etapa ascendente del ciclo, de manera que no se generarán presiones inflacionarias. En este sentido, sugiere la no indexación de los gastos fiscales en la etapa ascendente, además de la sustitución de programas de transferencias que no generan producción de bienes y servicios (i.e, inflacionarios) por programas de empleo gubernamentales que sí lo hacen, además de que crean y mejoran los recursos humanos. No obstante, como planteó Minsky en su momento, si se requiere mejorar lo que se tiene actualmente debe llevarse a cabo la discusión de una agenda mucho más amplia de los aspectos económicos.