nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En los primeros años de la década de los noventa se generaron muchas expectativas en relación a las ventajas de que México firmara el Tratado de Libre Comercio de América del Norte (TLCAN) o NAFTA (por sus siglas en inglés). Uno de los puntos que generó controversia eran las oportunidades y riesgos de un acuerdo de este tipo, dados los diferenciales entre países, ya que nuestra economía es pequeña comparada con Estados Unidos y Canadá. El acuerdo regional de libre comercio entró en vigor a partir de enero de 1994 y han pasado más de dos décadas de su implementación. Lo importante de este acuerdo ha sido el impulso al comercio y al ingreso de capitales.

En la actualidad el sector externo desempeña un papel importante; por su grado de apertura comercial, México se ubica como una de las economías más abiertas del mundo. De acuerdo con datos de la Organización Mundial del Comercio (OMC) el país se encuentra entre las principales naciones exportadoras, moviéndose entre los lugares 12, 13 y 14. Además, resulta atractivo a la entrada de inversión extranjera y cuenta con características que pueden incidir en un mayor dinamismo de la actividad económica, por lo que a nivel internacional se considera entre el grupo de economías emergentes.1 Por lo tanto, esto debería de influir de manera positiva en la generación de crecimiento, pero en las últimas décadas nos encontramos en una situación de estancamiento con estabilidad de precios.

El objetivo de este trabajo es hacer algunas reflexiones en relación a la pregunta siguiente: ¿por qué la apertura comercial no se ha traducido en un mayor crecimiento económico? La respuesta no es sencilla, dado que desde nuestra perspectiva, el crecimiento depende tanto de factores de oferta como de demanda agregada. De acuerdo con la teoría ortodoxa, con fundamento neoclásico, el crecimiento se asocia sobre todo con factores de oferta agregada que tienen que ver con variables como: la tecnología, la acumulación de capital, el crecimiento de la población, la educación (capital humano) y la escasez o abundancia de los factores productivos. Al respecto, en este enfoque dos corrientes se destacan: el modelo de crecimiento exógeno asociado al desarrollo teórico de Robert Solow (1956), y su subsecuente evolución; y la moderna teoría del crecimiento endógeno representada por autores como Paul Romer y Robert Lucas.2

Por otro lado, de acuerdo con la Escuela Poskeynesiana, que es una corriente heterodoxa, el crecimiento también depende de factores de corto plazo asociados con las fluctuaciones de la demanda agregada, y aquí es importante el papel del gasto del sector privado, la dinámica del comercio exterior y el papel que juega el Estado a través de la política económica. En esta escuela encontramos a autores como: Marc Lavoie, Thomas I. Palley, Mark Setterfield, Robert Blecker y A. P. Thirlwall, entre otros.

Thirlwall establece la importancia de las exportaciones manufactureras para generar un mayor crecimiento en la economía (A. P. Thirlwall, 2011:517-526; A. P. Thirlwall, 2003:83-94; McCombie y Thirlwall, 1994:392-410, 421-434). Argumenta:

The impact of trade liberalization on economic performance works mainly through improving the efficiency of resource allocation, allowing greater scope for specialization, and stimulating exports which have powerful effects on both supply and demand within an economy (Thirlwall, 2011:517).3

De la idea de la dinámica exportadora manufacturera, la generación de una mayor productividad y la obtención de una mayor porción de mercado mundial, se deduce la Ley de Thirlwall:

Para responder la pregunta planteada en este trabajo utilizamos los argumentos de Thirlwall y los aplicamos al caso de la economía mexicana. Adicionalmente, contemplamos la relación entre inversión y PIB, a través de la teoría del acelerador de la inversión.

En general, dando algunos antecedentes de la economía mexicana, podemos establecer el hecho de que las exportaciones manufactureras en México están fuertemente concentradas en unas pocas empresas que en su mayoría son transnacionales, con algunas excepciones como Petróleos Mexicanos (PEMEX). Es decir, la característica es la siguiente: en nuestro país las exportaciones se concentran en pocas empresas; éstas suelen ser grandes empresas transnacionales, y en consecuencia, lo que se exporta tiene un alto contenido importado, gracias a la existencia de un amplio comercio intraindustrial, lo que significa que el grado de integración a la industria local se reduce, razón por la que el sector exportador enfrenta limitaciones para impulsar el crecimiento económico.

El trabajo se integra por la introducción y cuatro apartados, en el primero de ellos se plantea el marco teórico de Thirlwall y algunas aplicaciones para el caso de la economía mexicana. En el segundo apartado se establece la medición de la Ley de Thirlwall utilizando la técnica de Rolling Regression, donde se incluye el planteamiento del modelo. Se hace una medición de la Ley de Thirlwall para México, la cual no rechaza su validez para la etapa de apertura comercial. Por lo tanto, se presenta el modelo de crecimiento con restricción de balanza de pagos con el fin de agregar algunas reflexiones. En el tercer apartado se realiza una medición econométrica entre inversión y PIB. se muestra la evolución de la inversión en relación al producto interno bruto y se realiza una estimación econométrica para evaluar cómo impacta el aumento de la inversión al crecimiento económico. Finalmente, en la última parte se presentan las conclusiones del estudio, veremos que los problemas económicos de nuestro país son aún más complejos que la restricción de balanza de pagos que señala Thirlwall.

1. Marco teórico y algunos estudios para México

1.1 Marco teórico y revisión de la literatura

El economista inglés A. P. Thirlwall comenzó a formular su modelo desde 1979, cuando intenta establecer una relación entre dinámica exportadora y crecimiento económico.7 El modelo pronto se popularizó y se le ha dado el nombre de Modelo de Crecimiento restringido por Balanza de Pagos, de donde se obtiene la llamada Ley de Thirlwall. A lo largo de los años, el concepto se ha aplicado a varias economías, puesto que se presta mucho para el análisis empírico.

En 1997, un número especial de la revista Journal of Post Keynesian Economics (JPKE) fue dedicado al análisis de este modelo, sólo para verificar la importancia y divulgación que este enfoque fue adquiriendo a lo largo de los años. Adicionalmente, a partir de una serie de conferencias organizadas y dictadas en México, en la UNAM, Thirlwall hace una exposición general de sus ideas y su enfoque condensándolas en un libro publicado en México en 2003, por el Fondo de Cultura Económica (FCE), La naturaleza del crecimiento económico. Un marco alternativo para comprender el desempeño de las naciones. De manera más amplia, Thirlwall realiza un estudio sobre el desarrollo, que incluye un análisis sobre el crecimiento restringido por balanza de pagos en el texto Economics of Development: Theory and evidence (2011, 9ª ed.). En 2007 aparecen publicados varios ensayos que analizan el enfoque de Thirlwall, en un volumen coordinado por Philip Arestis y John McCombie, Growth and economic development: essays in honour of A. P. Thirlwall. (Edward Elgar).

Este modelo se ha tomado para aplicarlo a varias economías en el mundo, no sólo en desarrollo sino también desarrolladas, y de alguna manera se ha confirmado su validez y su capacidad de predicción. México no ha sido la excepción. Entre algunos de los trabajos realizados podemos encontrar los siguientes:

Juan Carlos Moreno Brid y Fraga Castillo (2006) hacen un estudio incluyendo a México y Brasil. Dada la reorientación de las economías hacia el sector externo, proponen realizar un estudio para verificar la capacidad de arrastre del sector exportador al resto de la economía. Se calculan las elasticidades del comercio y su efecto sobre la tasa de crecimiento de la economía. Se analiza el periodo 1960-2001. Se evalúan las exportaciones totales, las importaciones y los términos de intercambio. Se establece una relación positiva entre exportaciones y PIB, pero es más elevada la elasticidad ingreso de importaciones, por lo tanto, se establece una restricción externa al crecimiento.

Juan Manuel Ocegueda (2007) ha publicado diversos artículos sobre el tema. En 2007 publica un estudio orientado a hacer un balance sobre el crecimiento de los estados de la República, dada la apertura comercial, aplicando un análisis tipo Thirlwall y utilizando mínimos cuadrados ordinarios. El periodo de estudio es 1970-2004. Ocegueda divide al país por regiones y evidentemente confirma que el Norte es la región más beneficiada por la apertura comercial, seguida por el centro. El Sur queda rezagado en la fase de apertura.

Eduardo Loría (2001) establece una medición para el periodo 1970-1999 y argumenta que las condiciones relacionadas con los límites al crecimiento impuestos por la restricción externa no han variado mucho, considerando que se abre la economía a mediados de la década de los ochenta. Evalúa la propensión a importar y a exportar, y encuentra que las mismas comienzan a despegar en 1987; sin embargo, la propensión a importar avanza más rápido que la propensión a exportar, por lo tanto, si bien se modifica la estructura productiva mexicana en favor de las exportaciones manufactureras, esto no modifica las condiciones de la restricción externa al crecimiento.

Carlos Guerrero de Lizardi (2006) corre un modelo de vectores autorregresivos utilizando cointegración. El periodo es 1986-2003. Las variables: PIB de México y Estados Unidos, exportaciones e importaciones totales, flujos netos de capital, tipo de cambio real. Se encuentra un vínculo positivo entre la economía mexicana y la dinámica económica de Estados Unidos, sin embargo, diluida por la alta elasticidad ingreso de las importaciones.

1.2 Algunos hechos para la economía mexicana

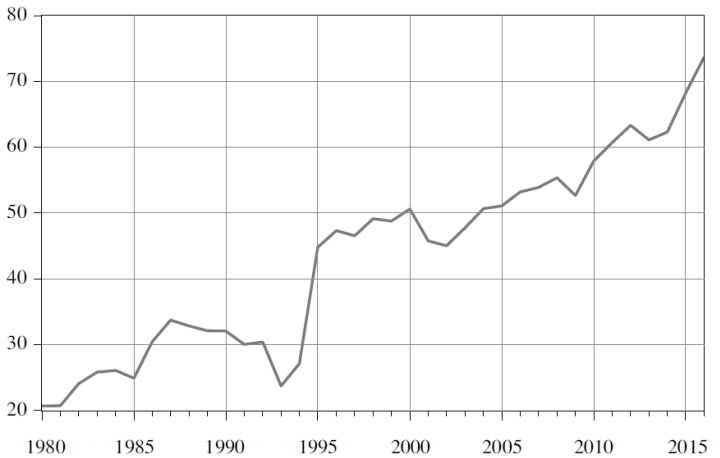

Primero, se debe destacar el hecho de que verdaderamente ha sido creciente la importancia del comercio dentro de la economía mexicana. Podemos constatar esto observando las Gráficas 1 y 2. A partir del TLCAN (1994), tanto exportaciones como importaciones comienzan a tener una tendencia creciente midiendo su peso relativo al PIB. Si bien en general creciente, puede observarse otro impulso al comercio luego de la crisis de 2008-2009, a partir de 2010. Es posible que se haya recuperado parte de la dinámica debida al comercio. Sin embargo, no hay que olvidar que, en el presente, el mundo y los países desarrollados parecen dirigirse a un esquema de mayor protección.

Fuente: elaborado con base en datos del Banco Mundial (http://datos.bancomundial.org).

Gráfica 1 Comercio de mercancías (% del PIB). México 1980-2016 (En dólares USA a precios corrientes)

Fuente: elaborado con base en datos del Banco Mundial (http://datos.bancomundial.org).

Gráfica 2 México: exportaciones e importaciones de bienes y servicios (% PIB): 1980-2016

Mientras en 1993, el comercio representaba el 24% del PIB, para 1995 se había elevado a 45% cobrando un rápido impulso. Para 2016 el comercio llegó a representar el 74% del PIB (Gráfica 1). Una tendencia semejante la observamos tomando por separado exportaciones e importaciones (Gráfica 2). En 1993 las exportaciones tenían apenas el 12% del PIB y las importaciones un 14%; para 1995 las cifras fueron de 25 y 21% respectivamente. La contracción económica terminó por reducir las importaciones, mientras la apertura y el TLCAN impulsaban las exportaciones. Para 2008 se elevaban a 28 y 30%; y finalmente en 2016 las cifras eran de 38 y 40%.

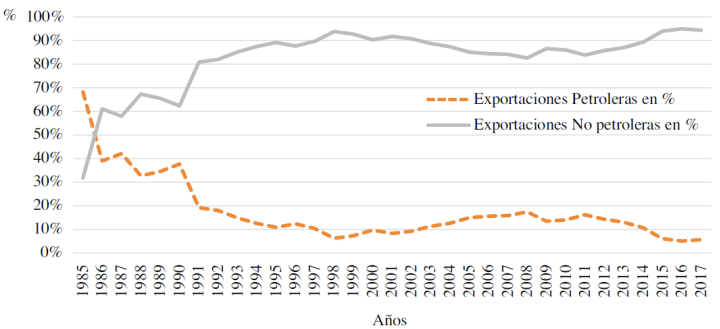

El otro cambio relevante fue el constituido por la composición de las exportaciones, pues a partir de 1986 ganaron peso las exportaciones no petroleras, y dentro de ellas, las exportaciones manufactureras, mientras perdían importancia las exportaciones petroleras (Gráfica 3). El olvido petrolero y la falta de atención a PEMEX ha cobrado factura, mientras al mismo tiempo se tiene una alta dependencia de la importación de gasolina. ¿Se debe ser superavitario en todo? La respuesta es no, pero siendo un país que se ha considerado fuertemente petrolero, no se puede descuidar este rubro.

2. Medición de la Ley de Thirlwall

A. P. Thirlwall postula que es importante el desempeño del sector externo y su relación con los resultados en crecimiento económico. En los hechos, debemos tener una correlación positiva entre crecimiento de las exportaciones manufactureras y crecimiento del PIB. De manera semejante, y, en consecuencia, dado que las exportaciones manufactureras son producto directo del sector industrial, habrá una relación positiva entre PIB industrial y PIB total. Esto es lo que mide la 1ª Ley de Kaldor.

En la Gráfica 4, observamos la relación positiva que se establece entre el PIB manufacturero y el PIB industrial. Evidentemente, la diferencia entre el PIB industrial y el PIB manufacturero reside en el resto de industrias que le dan forma a este sector: Construcción, Electricidad, Petróleo, Petroquímica y Extractivas. En consecuencia, una dinámica importante del PIB manufacturero debe transmitirse al desempeño del PIB industrial, y de éste al PIB total.8

Fuente: Elaboración propia con datos de INEGI.

Gráfica 4 Relación positiva entre PIB manufacturero y PIB industrial (1993-2015)

Ahora bien, debemos evaluar la dinámica de las exportaciones manufactureras considerando el principal mercado para México, los Estados Unidos. De esta manera, la demanda externa, medida por el PIB de Estados Unidos, debe ser un factor importante para el impulso del PIB manufacturero. Una vez considerada la relevancia de las exportaciones manufactureras, Thirlwall lo liga al desempeño de las importaciones, y establece una relación entre la dinámica de las exportaciones manufactureras con respecto a la elasticidad ingreso de las importaciones. De esta manera, la dinámica de la tasa de crecimiento del producto está restringida por la balanza de pagos, cuyo principal componente es la balanza comercial.

2.1 Planteamiento del modelo

El Modelo de crecimiento con restricción en Balanza de Pagos puede formalizarse de la siguiente manera (Thirlwall, 2003: 97-99):

Podemos establecer el equilibrio en cuenta corriente:

X es la exportación total, P es el precio doméstico de las exportaciones, M es importaciones totales, P * es el precio foráneo de las importaciones, E es el tipo de cambio nominal.

Expresado en tasas de crecimiento:

Las funciones de exportaciones e importaciones están dadas, respectivamente, por:

Donde z mide el ingreso mundial representado por el ingreso de Estados Unidos, por ser el principal mercado para las exportaciones mexicanas, y viene siendo la elasticidad ingreso de las exportaciones;9eta (η) mide la relación entre los precios relativos y las exportaciones.

El primer término (entre paréntesis) se relaciona con los precios relativos considerando la situación del tipo de cambio, o, en otros términos, es el tipo de cambio real. El segundo término significa la actividad interna medida por Y que mide el nivel de gasto que impulsa las importaciones; ψ mide la elasticidad precio de la demanda de importaciones (ψ < 0); π es la elasticidad ingreso de las importaciones (π > 0)10 y beta es una constante.

En tasas de crecimiento:

Sustituyendo (3) y (5) en (2), obtenemos:

Despejando para y:

Finalmente, reagrupando términos y factorizando, llegamos a la expresión de la tasa de crecimiento del ingreso o PIB potencial, si se considera el equilibrio de la balanza de pagos, representado en este caso por el equilibrio de la cuenta corriente, que llamaremos y B , que también:

Ahora bien, simplificando, y siempre y cuando consideremos que los precios relativos no cambian en el largo plazo [el término (p - p* - e)], o adquieren un valor insignificante,11 tenemos:

También puede ser que, aceptando la PPP,12 entonces (p - p* - e) = 0, en consecuencia, ese término desaparece y nos queda el término buscado:

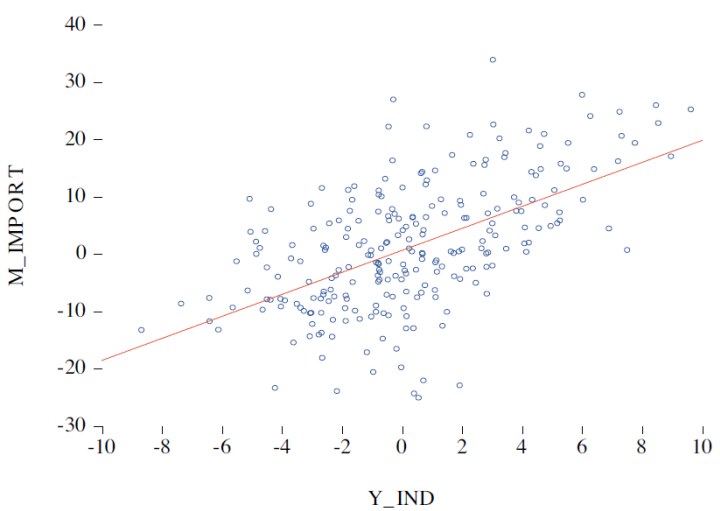

Usamos funciones iso-elásticas para estimar las elasticidades: m = π(y); x = ε(z). Para calcularlas se aplica la técnica llamada Rolling regression, donde por supuesto y mide la actividad económica interna (tasa de crecimiento del pib en México), y z la actividad económica externa (tasa de crecimiento del PIB de Estados Unidos).

Para los pares de puntos (y, m) en tasas de crecimiento y periodo 1993-2015, tenemos la Gráfica 5, y los pares de puntos (z, x), es decir, la relación entre exportaciones y PIB de Estados Unidos en tasas de crecimiento, se muestran en la Gráfica 6.

Fuente: Elaboración propia con datos de INEGI.

Gráfica 5 Tasas de crecimiento del PIB e importaciones

Fuente: Elaboración propia con datos de INEGI.

Gráfica 6 Tasas de crecimiento del PIB usa y exportaciones

En el caso de la Gráfica 6, observe que la línea de regresión es prácticamente horizontal, lo cual tendrá un importante impacto en términos económicos. Las dos gráficas nos sugieren que al crecer la economía interna, las importaciones crecen más de prisa que las exportaciones, pues éstas dependen de factores externos (la demanda de Estados Unidos), por lo que puede presentarse un déficit comercial, el cual será mayor mientras más crezca la economía interna, por lo tanto, se forma una restricción externa al crecimiento económico, a este proceso lo llamamos crecimiento restringido por balanza de pagos, y está basado en la Ley de Thirlwall; es decir, es mayor la respuesta de las importaciones ante un cambio en el PIB interno, que el de las exportaciones ante un cambio en el PIB de Estados Unidos.

Pasamos ahora a la razón de acotamiento de Thirlwall y restricción por balanza de pagos:

Graficamos la razón de Thirlwall, que son las elasticidades-rodantes que componen el numerador y denominador,13 donde la variable Y se toma considerando el PIB industrial para México, dada la 1ª Ley de Kaldor, y el PIB manufacturero para Estados Unidos (z). En la Gráfica 7 tenemos 3 segmentos. El segmento superior ilustra el valor del coeficiente de las exportaciones manufactureras mexicanas a partir del impulso debido al PIB manufacturero de Estados Unidos, elevado cuando se inaugura el TLCAN, y luego se va dispersando, para incrementarse gradual y levemente, cuando se recupera la economía estadunidense a partir de 2010; el segmento intermedio muestra el comportamiento de las importaciones respecto al PIB industrial; el tercer y último segmento (abajo) muestra las importaciones manufactureras con respecto al PIB manufacturero. La tendencia general es un elevado coeficiente cuando se inaugura el TLCAN, luego una caída profunda debida a la crisis de 1995, una paulatina recuperación y una gradual estabilidad por arriba de 1 en los años más recientes.

Fuente: Elaboración propia con datos de INEGI.

Gráfica 7 Elasticidades del comercio según la Ley de Thirlwall

Ahora bien, vimos que el pib potencial (y

B

) está dado por el cociente:

Fuente: Elaboración propia con datos de INEGI. En el último sexenio la medición se hace hasta 2015.

Gráfica 8 Posibilidades de crecimiento de la economía mexicana con respecto a su acotamiento externo

En la Gráfica 8, obtenemos las posibilidades de crecimiento de la economía mexicana con respecto a su acotamiento externo. Curiosamente el máximo acotamiento se obtuvo al inaugurar el TLCAN, 1994-1995, pero recordemos que fue un periodo crítico y 1995 fue un año de crisis profunda donde despegaron ampliamente las exportaciones manufactureras mientras se reducían las importaciones. Paulatinamente, las cuentas externas regresaron a su cauce, así como la viabilidad del crecimiento económico, sin provocar déficit externo. Obsérvese que lo que se mide aquí es el potencial de crecimiento, sin causar déficit externo; es decir, un crecimiento con cuentas equilibradas.

Hemos considerado el crecimiento de la economía de Estados Unidos, por su fuerte nexo con la demanda de exportaciones manufactureras, y encontramos una elevada dependencia. Considerando las importaciones necesarias a la producción, tenemos un acotamiento no mayor al 3% en los primeros años de inaugurado el TLCAN o NAFTA. Después transcurre el crecimiento potencial, sin provocar desbalance en las cuentas externas entre -1 ≤ y ≤ 2 por ciento. Por supuesto, la economía puede crecer a tasas más elevadas, pero comienza a tener déficits comerciales que tienen que ser aliviados con el ingreso de capitales; para atraer capitales, cobra importancia el diferencial de tasas de interés que tiene que haber entre la tasa interna y la externa.

NAFTA nos impone una situación difícil, puesto que nuestra economía acentúa su dependencia de EUA. Por un lado, las importaciones de México están fuertemente ligadas al PIB industrial de nuestro país. Por otro lado, se verifica que dada la apertura comercial, nuestro país acota su crecimiento a un rango entre - 1 ≤ y ≤ 2 por ciento, en promedio (véase la Gráfica 15), y esto da por consecuencia un crecimiento lento.

Podemos llegar a una conclusión semejante si lo verificamos de otra manera.

En la Gráfica 9, hemos trazado una figura de correlación doble, utilizando datos para el periodo 1993-2015 en tasas de crecimiento trimestral anual. Las variables que se correlacionan son importaciones-pib y exportaciones-pib, tal como se observa en la gráfica. En ambos casos se muestra una relación positiva, pero la pendiente es mayor para la relación de importaciones-pib. Es decir, conforme se da la apertura comercial, es cierto que hay un efecto positivo sobre el impulso a las exportaciones manufactureras, pero el impulso es aún mayor a la elasticidad ingreso por importaciones. Por lo tanto, podemos inferir que a partir de cierto punto puede exacerbarse el déficit comercial mientras más crezca la economía. ¿Cuál es ese punto? Aquí se encuentra localizado cuando el pib crece a un 2.1% aproximadamente, en el punto de cruce del crecimiento de ambas líneas de tendencia (la línea punteada que se dirige hacia el eje de ordenadas, donde se mide la tasa de crecimiento del pib). A partir de aquí, puede esperarse que la tendencia hacia un mayor crecimiento se acompañe con mayores déficits comerciales. ¿Cuál ha sido la experiencia en México? En los últimos años, la economía mexicana ha crecido a un promedio de 2.7% acompañado por un déficit comercial entre 2-3% sobre el PIB.

3. ¿Cómo responde la inversión cuando el PIB crece?

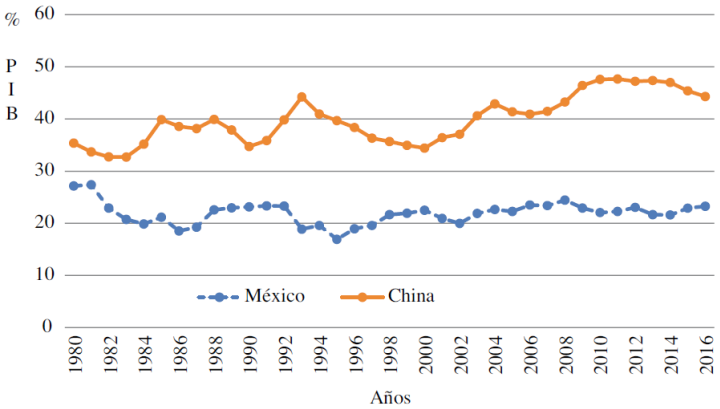

En primer lugar, veremos que en México la formación bruta de capital fijo como porcentaje del PIB14 durante el período 1980-2016, se mantiene relativamente estancada después de la crisis de deuda externa de 1982 en niveles de alrededor del 20 por ciento, muy por debajo de una economía como China, país en el que la inversión constituye el componente más importante del PIB. En la Gráfica 10 se puede observar que, para el caso de China, en los últimos años los niveles de inversión en relación al PIB se acercan al 50 por ciento.

Fuente: Elaboración propia con base en datos del Banco Mundial.

Gráfica 10 Formación bruta de capital fijo, % PIB: 1980-2016

Al respecto, podemos argumentar sobre el principio de aceleración: Asumiendo que la dotación de capital en un periodo depende del nivel de actividad económica:15

Donde K es el monto instalado de capital y Y es el nivel de producción; h es un parámetro (valor) que mide la intensidad de la relación entre ambos. Suponiendo que no existe depreciación del capital:

I es la inversión total. Sustituyendo de manera apropiada (dado 1):

Esto último es lo que conocemos como principio de aceleración. La inversión crecerá tan rápido como crezca la tasa del producto. Es decir, la actividad económica debe incentivar las decisiones de inversión.

Si hacemos una regresión simple para México, relacionando inversión (inv) y Producto Interno Bruto (pib), utilizando como variable dependiente la inversión, y como variable independiente el pib, considerando que el pib puede impulsar la inversión (formación de capital fijo), haciéndonos eco y retomando la teoría del acelerador de la inversión (o principio de aceleración), podemos establecer la siguiente relación:

La ecuación estimada es:

Dependent Variable: LOG(INV)

Method: Least Squares

Sample (adjusted): 1997Q1 2016Q3

Included observations: 79 after adjustments

Convergence achieved after 24 iterations

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

| LOG(INV(2)) | 0.470354 | 0.103453 | 4.546553 | 0.0000 |

| LOG(INV(4)) | 0.519477 | 0.110060 | 4.719945 | 0.0000 |

| LOG(PIB) | 1.916893 | 0.196830 | 9.738805 | 0.0000 |

| LOG(PIB(2)) | -0.705918 | 0.236247 | -2.988049 | 0.0038 |

| LOG(PIB(4)) | -1.200725 | 0.266826 | -4.500037 | 0.0000 |

| MA(1) | 0.683530 | 0.085699 | 7.975897 | 0.0000 |

| R-squared | 0.973740 | Mean dependent var | 14.94652 |

| Adjusted R-squared | 0.971942 | S.D. dependent var | 0.161689 |

| S.E. of regression | 0.027084 | Akaike info criterion | -4.306853 |

| Sum squared resid | 0.053548 | Schwarz criterion | -4.126895 |

| Log likelihood | 176.1207 | Hannan-Quinn criter. | -4.234756 |

| Durbin-Watson stat | 2.083296 |

Por lo que la relación de equilibrio de largo plazo se obtiene considerando:

log(inv) - 0.4703536* log(inv) - 0.5194770* log(inv)=

= 1.9168932* log(pib) -0.7059183* log(pib) -1.2007248* log(pib)

Y agrupando términos

loginv (1 - 0.4703536 - 0.5194770) = logpib (1.9168932 - 0.7059183- 1.2007248)

loginv(0.0101694) = logpib(0.0102501)

loginv = logpib

loginv = 1.0079355714 (logpib)

[Datos mensuales: 1997:01-2016:03, para México, BIE, INEGI]

La dinámica económica medida por el crecimiento del PIB tiende a generar un incremento semejante del crecimiento en la inversión. Pretendiendo que la inversión es responsable de la formación de capital, y por lo tanto de la evolución de la estructura productiva, no parece ser un multiplicador amplio. La FBKF crecerá en la misma medida en que lo haga el PIB. Si el PIB crece con lentitud, la inversión también lo hará, tal como se observa en la experiencia mexicana en los últimos años. De tal manera que se argumenta que una de las razones por las cuales el PIB de México no crece es debido a una lenta formación de capital.

Conclusiones

Se hizo una reflexión de por qué si México es una potencia exportadora su crecimiento económico es tan bajo, aquí algunas explicaciones analizadas:

La teoría de la restricción del crecimiento económico asociado al sector externo, desarrollada por Thirlwall. Si bien la apertura comercial transforma la estructura del comercio en favor de las exportaciones no petroleras, y destacadamente en favor de las exportaciones manufactureras, también es cierto que crece la elasticidad ingreso de importaciones, lo cual constriñe las posibilidades del comercio de ayudar a generar un mayor crecimiento económico.

A lo que se agrega el problema no solo de la alta dependencia de importaciones de la economía mexicana, sino también el alto nivel de concentración de las exportaciones manufactureras en pocas empresas, lo que ha implicado un bajo nivel de integración del sector exportador a la industria local.

Internamente una variable importante en la explicación del crecimiento económico es la formación bruta de capital fijo, sin embargo, la FBKF ha carecido de incentivos para crecer a una tasa mayor, lo cual favorece el crecimiento lento.

En relación a la pregunta de ¿cómo contribuye la inversión a la dinámica de las exportaciones manufactureras? Se observa que la dinámica de las exportaciones manufactureras no ha permitido hacer la suficiente acumulación de capital en virtud de que una buena parte de la producción nacional prácticamente se ha reorientado del mercado interno al mercado externo. La segunda razón es que en lugar de crear capital nuevo las empresas han echado mano de la dotación de capital desocupado; en todo caso, disminuye el margen de desocupación de las empresas. La tercera razón, es que al crecer las exportaciones manufactureras hay una fuga de ingreso importante hacia el exterior por la vía de las importaciones manufactureras (bienes intermedios). Todo ello contribuye a no elevar la participación de la FBKF en el PIB, por lo que no se desarrolla una mayor dinámica medida por su tasa de crecimiento. El NAFTA o TLCAN ha generado beneficios para unas cuantas empresas y ramas de actividad, como la automotriz y eléctrica. Sin embargo, los datos muestran un proceso de desindustrialización, ya que dependemos de la importación de insumos intermedios.

En suma, se tiene un sector exportador dinámico, pero incapaz de generar condiciones de arrastre al conjunto de la economía. El resto de la economía está sumergida en el estancamiento con estabilidad. Por lo tanto, uno de los retos que debe afrontar el gobierno es implementar políticas macroeconómicas que puedan impulsar la integración de la industria local a las cadenas productivas de las empresas exportadoras con el fin de aprovechar el impulso que estas empresas generan en la actividad económica.

Finalmente, México continúa siendo un destino favorito de inversión en los mercados emergentes de Latinoamérica, pero los inversionistas muestran preocupación porque la economía se ha desacelerado, y esto impide obtener mayores tasas de crecimiento. No obstante, todavía están vivas las expectativas de mayor crecimiento en el mediano y largo plazo,16 sobre todo si se consideran las reformas estructurales realizadas en los últimos años.