nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Al contratar deuda (pasivos de corto o largo plazo), las empresas buscan financiar sus activos, los cuales reportan un rendimiento sobre la inversión original de sus accionistas. La contratación de deuda tendrá, sin lugar a dudas, un efecto en la percepción que los accionistas y acreedores tienen sobre la empresa y será benéfico, siempre y cuando el rendimiento que generan los activos de la misma sea mayor al que se tenía antes de contraer la deuda, de lo contrario la empresa comienza a tener problemas de liquidez, insolvencia y, en casos extremos, de bancarrota. A pesar del enorme impacto que la estructura financiera corporativa ejerce sobre el valor de mercado de la empresa, aún no existe una teoría unificada que marque la pauta sobre una mezcla adecuada de capital propio y deuda contratada. Más aún, las teorías existentes se elaboraron en un marco económico asociado a países desarrollados, lo que cuestiona su validez en economías emergentes. Por esta razón, el presente artículo presenta una herramienta matemática que apoye la toma de decisiones en cuestiones de financiamiento corporativas y que se ajusta a la realidad económica de nuestro país.

Para tal efecto, se analizan los aportes tradicionales desarrollados en materia de estructura financiera, presentando argumentos que apoyan la existencia de una mezcla óptima desde una perspectiva de economías emergentes. En segundo término, se propone el uso de un algoritmo de Programación Dinámica, el cual aprovecha el Principio de Optimalidad de Bellman, con el propósito de realizar planeación financiera de corto plazo.

2. Teorías que fundamentan la estructura financiera corporativa

A pesar del gran avance que representaron las aportaciones de Modigliani y Miller (1958) en el ámbito de las decisiones financieras, éstas no han aclarado de manera contundente cuál es la mejor estructura financiera que debe ser adoptada por las empresas y qué factores se deben tomar en cuenta para seleccionarla. Por un lado, Modigliani y Miller afirman que la estructura de capital no influye en el valor de la empresa. Y en su contraparte, al revisar su teoría, estos autores, sugieren que la empresa contrate 100% deuda en su estructura de capital. Obviamente, el resultado anterior no concuerda con la realidad, puesto que las empresas evitan niveles de apalancamiento muy altas por razones de riesgo. Sin embargo, al incluir dos factores que el modelo de Modigliani y Miller no considera, se está en posibilidad de explicar la existencia de una estructura financiera óptima: el costo que implica la posibilidad de insolvencia financiera y los costos de bancarrota. A pesar de lo anterior, el contexto económico que sustenta las teorías mencionadas no aplica para el caso de países con economías emergentes, por lo que es necesario ajustarlas a su realidad.

2.1 Las proposiciones de Modigliani y Miller

Modigliani y Miller (1958 y 1963) presentaron su teoría sobre costo de capital, valuación de empresas y estructura financiera bajo las siguientes hipótesis:

No existen fricciones en los mercados de capital (mercados perfectos).

Los individuos pueden prestar o pedir prestado a una tasa libre de riesgo.

No existen costos de bancarrota.

La empresa emite sólo dos tipos de valores: deuda sin riesgo y capital.

Todas las empresas están en la misma clase de riesgo.

Sólo existen impuestos corporativos.

Los flujos de efectivo son perpetuos (no existe crecimiento).

Los agentes internos y externos a la empresa poseen la misma información.

Los administradores siempre maximizan la riqueza de los accionistas.

Suponiendo que los activos de una empresa poseen una misma distribución en sus flujos de efectivo operativos durante cada ejercicio y éstos se repiten infinitamente (no existe crecimiento), entonces es posible valorar en el momento presente una corriente de flujos de efectivo después de impuestos, por medio de descontarlos a una tasa de riesgo ajustada. De acuerdo a lo anterior, el valor de una empresa que no está apalancada (no posee deuda) será:

Donde:

V NA = Valor presente de una empresa no apalancada

E

ρ = tasa de descuento para una empresa sin deuda y apropiada al riesgo

La Ecuación (1) representa el valor de una empresa no apalancada porque evalúa el valor presente de un flujo de efectivo esperado a perpetuidad (después de impuestos) y sin crecimiento que está a disposición de los accionistas del corporativo no apalancado. Para entender mejor este concepto, considere el siguiente Estado de Resultados resumido:

De acuerdo a lo anterior, el flujo de efectivo operativo después de impuestos se puede calcular de la siguiente manera: En una empresa no apalancada se cumple que D (deuda) = 0, por lo que UNO = UAI, entonces

Pero como UNO = V - CV - CF - dep, sustituyendo se tiene

Para convertir la utilidad neta operativa a flujos de efectivo, es necesario agregar la depreciación, ya que no representa un egreso de efectivo real para la empresa además de sustraer las nuevas inversiones, esto es:

Sin embargo, puesto que no existe crecimiento, la depreciación anual es reemplazada por nuevas inversiones con el propósito de mantener la misma cantidad de capital contable. Por lo tanto dep = I, por lo que la ecuación anterior nos queda:

Observe que el resultado obtenido es la definición para flujo de efectivo operativo después de impuestos, por lo tanto, a partir de la hipótesis de perpetuidad planteada por Modigliani y Miller, la Ecuación (1) se puede escribir en dos formas totalmente equivalentes

En el caso de una empresa que posee deuda, el flujo de efectivo después de impuestos es dividido entre los acreedores y los accionistas de la empresa. Los accionistas reciben flujo de efectivo después de impuestos, intereses y nuevas inversiones. Los acreedores reciben intereses sobre deuda por el monto k d D. El flujo de efectivo total que genera la empresa es

En una empresa apalancada UN = (UNO - k d D)(1 - τ c ), además, puesto que dep = I en el caso de una empresa sin crecimiento, sustituyendo en la ecuación anterior, obtenemos

Desarrollando esta expresión y reduciendo términos semejantes:

La primera parte de esta ecuación corresponde a los flujos de efectivo para una empresa no apalancada. La segunda parte de la ecuación se supone que es libre de riesgo y puesto que ambos flujos de efectivo son a perpetuidad, se pueden descontar utilizando una tasa apropiada al riesgo de una empresa no apalancada, ρ (primer término) y una tasa apropiada a deuda libre de riesgo antes de impuestos, k b (segundo término). El valor de una empresa apalancada es entonces:

Observe que si K

D

Además, de la Ecuación (2), sabemos que V

NA

=

La ecuación anterior representa la segunda proposición de Modigliani y Miller, la cual establece que “el valor de una empresa apalancada es igual a la suma del valor de la empresa no apalancada más el beneficio fiscal que provee la deuda (ganancia por apalancamiento)”.

Por otra parte, en la ausencia de cualquier imperfección del mercado, incluyendo impuestos corporativos (τc = 0), la Ecuación (4) se modifica de la siguiente manera

La Ecuación (5) representa la primera proposición de Modigliani y Miller que afirma: “El valor de mercado de cualquier empresa es independiente de su estructura financiera y está dado por la capitalización de su rendimiento esperado a la tasa apropiada a su riesgo”. En otras palabras, el método de financiamiento es irrelevante, razón por la que esta proposición se conoce como “Principio de Irrelevancia de la Estructura de Capital”

La Ecuación (4) afirma que una empresa recibe un beneficio adicional por contratar deuda (D), debido a que los intereses por pago de deuda son deducibles de impuestos, por lo que la proposición I de Modigliani y Miller, incluyendo impuestos se corrige. El punto importante es el hecho que al introducir los impuestos corporativos (τ c ), el valor de la empresa apalancada excede al de la empresa no apalancada en la cantidad (τ c D). Por lo tanto, el valor de la empresa se maximiza al financiarse 100% con deuda.

2.2 Sobre la existencia de una estructura financiera óptima

A pesar del gran avance que representaron las aportaciones de Modigliani y Miller en el ámbito de las decisiones financieras, éstas no han aclarado de manera contundente cuál es la mejor estructura financiera que debe ser adoptada por las empresas y qué factores se deben tomar en cuenta para seleccionarla. Por un lado, Modigliani y Miller afirman que la estructura de capital no influye en el valor de la empresa. Y en su contraparte, al revisar su teoría, M y M, sugieren que la empresa contrate 100% deuda en su estructura de capital. Obviamente, el resultado anterior no concuerda con la realidad, puesto que las empresas evitan niveles de apalancamiento muy altas por razones de riesgo. Sin embargo, al incluir dos factores que el modelo de Modigliani y Miller no considera, se está en posibilidad de explicar la existencia de una estructura financiera óptima: el costo que implica la posibilidad de insolvencia financiera y los costos de bancarrota. En efecto, existe un límite a la cantidad de deuda que una empresa puede adquirir. A medida que su apalancamiento se incrementa, la probabilidad que la empresa quede incapacitada para solventar sus compromisos con los acreedores también aumenta (Scott, 1977).

Numerosos autores (Bradley et.al., 1984; Dasgupta, 1983; Rebollar, 1995) comentan que cuando el valor de la deuda corporativa es igual al monto total de sus activos, la empresa está en bancarrota debido a que su capital carece de valor. En este momento aparecen costos legales y administrativos para la empresa, que tienen el propósito de conseguir que los acreedores tomen posesión de los activos corporativos en una cantidad igual al compromiso de la empresa con ellos. A estos costos se les conoce como “costos de bancarrota directos”. En realidad, los acreedores nunca recuperan el total de su inversión, puesto que los gastos legales y administrativos absorben una parte del total de activos de la empresa.

Puesto que resulta muy caro declarar una bancarrota, las empresas utilizarán recursos para evitar esta situación. Los costos para prevenir una bancarrota se conocen como “costos de bancarrota indirectos” y generalmente aparecen cuando una empresa comienza a tener problemas para liquidar sus obligaciones con los acreedores o, en otras palabras, se encuentra en una situación de insolvencia financiera. Cuando esto sucede, la empresa comienza a perder valor en el mercado porque las operaciones normales de la empresa son afectadas y se pierden ventas. Los empleados valiosos dejan la empresa y programas de inversión nuevos y fructíferos no pueden llevarse a cabo por la falta de efectivo. Las instituciones financieras se vuelven más renuentes a proporcionar créditos nuevos, y la empresa pierde el beneficio que pueden aportar. Sea que el corporativo se declare en bancarrota o no, el efecto neto es una pérdida sustancial en el valor de mercado de la empresa, debido a que sus costos por concepto de capital y deuda se incrementan.

Lo anterior conduce a negar la proposición II de Modigliani y Miller (considerando impuestos) y conlleva a la obtención de una base sólida que permita hablar de una estructura financiera óptima. La teoría clásica de financiamiento se ilustra en la Figura 1, donde se muestra una gráfica del valor de la empresa contra el nivel de apalancamiento. En ésta, aparecen tres versiones distintas. La primera es la proposición I de Modigliani y Miller sin considerar impuestos (Ecuación 5), representada por la línea horizontal que se extiende desde VA, indicando que el valor de la empresa no es afectado por su estructura financiera. La segunda, es la proposición II de Modigliani y Miller incluyendo impuestos corporativos, representada por la recta de pendiente positiva (Ecuación 4). La tercera versión muestra el caso que se aborda en la teoría tradicional de financiamiento: El valor de la empresa se incrementa hasta alcanzar un máximo, para luego comenzar a descender.

Fuente: Elaboración propia a partir de las Ecuaciones 4 y 5.

Figura 1 La Teoría Tradicional de Financiamiento y los Postulados de Modigliani y Miller

Una explicación para este comportamiento se deduce del hecho que en la proposición II de Modigliani y Miller considerando impuestos (Ecuación 4), se pasa por alto el costo en el que incurre la empresa por insolvencia financiera y bancarrota. Este costo se incrementa de manera exponencial a niveles de apalancamiento muy altos, mientras que es casi nulo a bajos niveles de apalancamiento, matemáticamente se tiene:

El máximo valor de la empresa, V*, se obtiene con un nivel de deuda D*, de tal manera que la estructura financiera óptima se compone por D*/V* en deuda y 1 D*/V* en capital. La diferencia entre el valor de la empresa para la teoría clásica y las proposiciones de Modigliani y Miller, radica en la pérdida de valor por la posibilidad de insolvencia financiera y bancarrota, es decir, los costos que no se contemplan en la Ecuación (4). Note que para esta estructura financiera óptima, también se minimiza el costo promedio ponderado de capital (WACC), como se ilustra en la Figura 1. A bajos niveles de apalancamiento el costo de la deuda es menor que el costo del capital contable, por lo que el costo total tiende a reducirse hasta alcanzar el mínimo, a partir del cual, el costo promedio ponderado de capital comienza a incrementarse por la razón de que el costo del capital contable es, por mucho, mayor que el costo de la deuda (el riesgo asociado a la empresa se incrementa y los dueños y accionistas reclaman una compensación en su rendimiento por aceptar el riesgo corporativo).

Se han realizado numerosos estudios, con el propósito de verificar la teoría tradicional de financiamiento, sin embargo, es necesario reconocer que la estructura financiera es muy difícil de analizar empíricamente, ya que los cambios en la estructura de capital a menudo son acompañados por nuevas decisiones de inversión, razón por la cual es casi imposible separar el impacto financiero de las decisiones de inversión de la empresa. Adicionalmente, la información para valuar deuda contratada pública o privadamente no se encuentra a disposición del público o no existe. Teniendo esto presente, a continuación se resumen los análisis empíricos más relevantes efectuados hasta la fecha.

Modigliani y Miller (1966) estimaron el costo promedio de capital para 43 empresas del sector eléctrico (de 1947 a 1948) y 42 empresas petroleras durante 1953. Para ello utilizaron los flujos de efectivo netos después de impuestos divididos por el valor de mercado de la empresa. Los resultados obtenidos muestran que el costo de capital no es afectado por su estructura financiera y que no hay ningún beneficio por el apalancamiento.

Weston (1963) criticó los resultados de Modigliani y Miller, afirmando que las empresas del sector petrolero no tienen un riesgo homogéneo (apalancamiento operativo similar) y que el modelo de valuación del que se derivó el costo promedio de capital no considera el crecimiento de los flujos de efectivo netos. Al agregar ésta característica, los resultados son consistentes con el incremento del apalancamiento. Posteriormente, Modigliani y Miller obtuvieron resultados congruentes con el beneficio fiscal del apalancamiento al analizar una muestra de 63 empresas del sector eléctrico. El incremento en valor de los corporativos se atribuye a la rentabilidad de las empresas, el subsidio fiscal a la deuda, el potencial de crecimiento y el tamaño de las empresas. De estas variables, el subsidio fiscal por deuda contratada es lo que más contribuye a incrementar el valor de las empresas, lo cual es congruente con la noción de que el costo promedio ponderado de capital se reduce al incrementarse el apalancamiento hasta un determinado valor. Estudios recientes en sectores industriales americanos han sido realizados por Bradley, Jarrel y Kim (1984) Titman y Wessels (1988) y Turac Owers & Ince (1998). Estos estudios están orientados a conciliar las bases teóricas establecidas por Modigliani y Miller con la evidencia empírica que muestran los sectores industriales americanos. Los resultados obtenidos muestran la existencia de una estructura financiera óptima a partir de factores que se han hallado considerablemente significativos en el establecimiento de decisiones de financiamiento, variables como: Estructura de Activos (Activo Circulante/Activo Total y Activo Fijo/Activo Total), Crecimiento (Porcentaje de cambio en activo total), Rentabilidad (Utilidad Operativa/Ventas y Utilidad Operativa/Activo Total) y Riesgo (Desviación estándar del porcentaje de cambio en utilidad operativa).

2.3. Consideraciones adicionales a los modelos de Modigliani y Miller y la teoría clásica de financiamiento en el contexto económico mexicano

El marco económico en el que ha surgido el enfoque moderno de la teoría financiera no se ajusta a la realidad de países emergentes. Mientras que en el campo económico el pensamiento estuvo dirigido durante mucho tiempo hacia las economías grandes y cerradas (Keynes y Friedman), surge en las últimas décadas un nuevo modelo de economías abiertas y pequeñas. Las características de éstas plantean un reto a los investigadores, ya que, contrario a los países desarrollados en donde existe inflación perfectamente anticipada, mercados financieros eficientes y tasas de crecimiento completamente predecibles, los países emergentes plantean una problemática nueva y pobremente analizada, en la que la incertidumbre (hablando no sólo del largo plazo sino también del inmediato) juega un papel preponderante, a su vez que la limitación de capitales de financiamiento restringe y condiciona el crecimiento de las empresas. Un ejemplo de lo mencionado anteriormente lo muestra el caso concreto de México. El período recesivo que se inició a mediados de 2008, ocasionó reducciones sustanciales en las ventas de bienes y servicios; los mercados financieros se encontraban deprimidos por la escasez de oferta de capitales (García, 2008). Las formas en que las empresas resintieron estos efectos fueron variadas: Los márgenes de utilidad se redujeron de manera dramática mientras que subsistían los gastos operativos, afectando de manera significativa la rentabilidad y la liquidez corporativa. Este problema se agravó por el hecho que la mayor parte de las empresas mexicanas se encontraban en un nivel alto de apalancamiento y/o porque su estructura financiera se encontraba conformada mayoritariamente por pasivos de corto plazo (Hernández Trillo, 2009).

Combinando la situación descrita con la depresión de los mercados por el efecto inflacionario ocasionado por la caída en la demanda de bienes y servicios, se tiene un problema complejo en el que las hipótesis de Modigliani y Miller con respecto a: 1) “los individuos pueden prestar o pedir prestado a una tasa libre de riesgo” y 2) “los flujos de efectivo generados por el corporativo son perpetuos (no existe crecimiento)”, son completamente irreales.

Por otro lado, la hipótesis sobre mercados eficientes manejada por Modigliani y Miller, queda descartada por completo en el caso de México. Análisis de evidencia empírica (Uribe y Ulloa, 2011) realizados recientemente demuestran que el mercado bursátil mexicano es ineficiente, por lo que este argumento no es válido en ningún momento para países emergentes. Además, el mercado financiero mexicano, por ser altamente fragmentado (es decir, existen varios mercados que poseen diferentes costos nominales de endeudamiento), presenta una gran variedad de precios que no guardan, con frecuencia, relación entre sí, mostrando inclusive patrones aparentemente independientes. Esta alta fragmentación ocasiona costos de endeudamiento muy variados para las empresas, según provengan de uno u otro mercado o dentro del mismo inclusive. Otra característica del mercado financiero mexicano es que el financiamiento de ciertas actividades o de algunos activos, respondiendo a medidas de promoción (por ejemplo los Certificados de Promoción Fiscal), puede efectuarse accediendo a líneas de crédito especiales que cuentan con tasas subsidiadas, normalmente inferiores a las de los mercados. En países desarrollados, se acepta que dada una clase de riesgo y, dentro de ella, una tasa de rendimiento para un activo financiero, no existen limitaciones sobre la oferta del mismo. En nuestro país, es frecuente que la limitación de capital restrinja la oferta de activos.

Por último, la hipótesis que manejan Modigliani y Miller en cuanto a que “los administradores siempre maximizan la riqueza de los accionistas”, queda descartada en el entorno económico mexicano. Considere lo siguiente: El ingreso de México a los mercados de capital mundiales ha generado un caudal de fuentes de financiamiento pobremente explotado por las empresas mexicanas, las cuales recurren a los tradicionales préstamos con la banca comercial y de desarrollo, comenzando a emitir instrumentos de deuda y bonos en el mercado bursátil, pero manteniendo una renuencia a la emisión de acciones. La explicación a este fenómeno radica en el hecho de que los dueños de muchas empresas mexicanas también son los administradores de las mismas, por tal razón, se manifiesta un temor a la dilución de la propiedad y la consecuente pérdida del control de sus empresas (gobernanza).

En efecto, las empresas mexicanas permanecen en manos de pequeños grupos de accionistas que mantienen entre sí vínculos familiares y de amistad. Ejemplos de lo anterior son: Grupo Monterrey, TELEVISA, TELMEX, CEMEX, etc., las cuales están asociadas a apellidos reconocidos. Sin embargo, esta forma de “gobernanza” coloca a las empresas en situaciones poco ventajosas competitivamente, puesto que todas las decisiones (incluidas las de financiamiento) se toman siempre en beneficio de los propios dueños y, muchas veces, de una manera empírica (De Agüero, 1995). El crecimiento de las empresas se limita, pues, al financiamiento con los propios recursos de la empresa (utilidades retenidas) y la contratación de deuda.

De lo anteriormente expuesto se concluye que, en México, el factor de mayor influencia en las decisiones de financiamiento, que rige la determinación de la estructura financiera de las empresas, es el principio de propiedad y control corporativo (Fisher, Ortiz y Palasvirta, 1995).

Los modelos desarrollados por Modigliani y Miller se encaminaron a la formulación de una teoría orientada a la capitalización de los corporativos (es decir, resaltando las fuentes de financiamiento de largo plazo), razón por la que se enfatiza la existencia de flujos de efectivo a perpetuidad sin considerar ningún tipo de crecimiento. Estas premisas dieron lugar a la afirmación que una empresa alcanza su máximo valor de mercado al integrar una estructura financiera compuesta 100% por deuda. Sin embargo, existe una gran cantidad de autores que enfatizan la relevancia que adquieren los costos por insolvencia financiera para niveles de apalancamiento elevados, los cuales marcan la pauta para argumentar la existencia de una estructura financiera óptima. Aunado a lo anterior, en una economía emergente como la mexicana, la cual posee mercados financieros relativamente jóvenes en donde la incertidumbre provoca una gran diversidad en los precios del dinero (tasas de interés) y en los que actualmente es difícil conseguir financiamiento de largo plazo, la capitalización corporativa no cobra la misma relevancia como en el caso de países desarrollados, lo que obliga a los investigadores a replantear estos modelos.

3. El principio de optimalidad de Bellman aplicado a decisiones de estructura financiera corporativa

La estabilidad económica, tan necesaria para validar los modelos de Modigliani y Miller, es una utopía en el caso mexicano, porque las empresas difícilmente buscan consolidarse en el mercado y generar flujos de efectivo a perpetuidad, ya que su principal preocupación es la supervivencia en el momento actual. Ante estas circunstancias, queda de manifiesto la necesidad de particularizar los postulados de Modigliani y Miller a la realidad económica de México a partir del desarrollo de un modelo matemático que optimice las decisiones de financiamiento en las empresas mexicanas. Es en este sentido que el Principio de Optimalidad de Bellman cobra relevancia al abordar problemas compuestos por una sucesión (finita o infinita) de valores que realizan aportaciones en el tiempo a la función objetivo, los cuales se encuentran relacionados porque una etapa depende de las decisiones que se tomen en la anterior. Estas aseveraciones se manifiestan de manera relevante al aplicar el modelo dinámico al análisis de la estructura financiera óptima de la empresa CEMEX, la cual se encontraba posicionada en cuarto lugar a nivel internacional como productor de cemento en 1999.

3.1 El modelo dinámico

De acuerdo a Modigliani y Miller, la corriente de ingresos totales, después de impuestos, generada por las actividades normales de la empresa, asumiendo que ésta no posee deuda, se define como flujo libre de efectivo, el cual está a disposición de los acreedores y accionistas. Este flujo de efectivo es el flujo operativo de efectivo real de una empresa y no es afectado por la estructura financiera corporativa, aun pensando que ésta pueda influir en el costo promedio ponderado de capital y, por lo tanto, en su valor de mercado.

El flujo libre de efectivo se calcula agregando a la utilidad operativa el beneficio fiscal obtenido por deuda contratada, de tal manera que se asuma la hipótesis de una empresa financiada con 100% capital contable. Una vez que se ajustan los impuestos a esta hipótesis, se calcula la utilidad neta después de impuestos. A continuación se agrega el monto total de la depreciación del ejercicio, puesto que esta partida no es un egreso real para la empresa. El resultado obtenido representa el flujo de efectivo bruto, el cual contempla las inversiones en nuevo capital del corporativo. Al sustraer esta cantidad, se obtiene el flujo de efectivo libre generado por la empresa, el cual representa la cantidad de dinero remanente disponible para los acreedores (a través del pago de intereses), los accionistas (por concepto de pago de dividendos) y el gobierno (pago de impuestos si la empresa decide retener utilidades e invertirlas en el mercado de dinero, obteniendo ingresos por intereses cobrados).

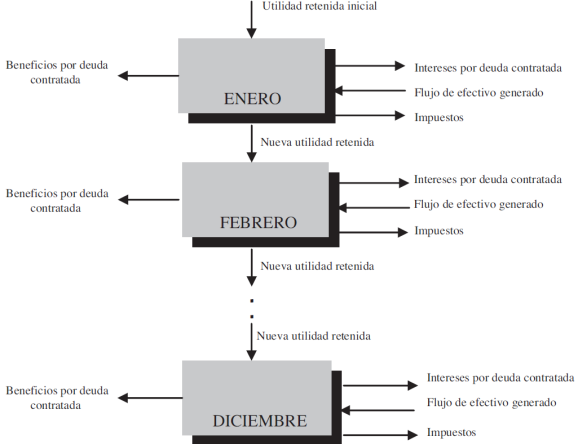

Si la empresa desea planear en el corto plazo el monto de cada una de las partidas ya mencionadas, el problema adquiere una estructura muy especial en el que las decisiones se toman de manera secuencial en el tiempo. Por ejemplo (Figura 2), al comenzar el mes de enero es claro que no existe ninguna utilidad retenida puesto que fue usada (al igual que los intereses generados por la misma) en el pago de los dividendos anuales a los accionistas y, en su caso, al pago de intereses por deuda de largo plazo pactada, hecho el cual puede repetirse en cualquier etapa del horizonte de planeación.

Fuente: Elaboración propia a partir de la definición de “Flujo Libre Operativo para una empresa Apalancada”.

Figura 2 El Problema de Toma de Decisiones Secuencial

Por lo tanto, se debe tomar la decisión de cuánto efectivo generado en el mes de enero se destinará al pago de intereses (por deuda contratada de corto plazo) y cuánto se retendrá para el siguiente mes. Dependiendo del monto de utilidad retenida en el mes de enero, se pagará una cierta cantidad de impuesto en el mes de febrero por concepto de ingreso por intereses ganados. Con la utilidad retenida del mes de enero y sus respectivos intereses, en el mes de febrero se tiene una nueva decisión de cuánto efectivo se destinará al pago de intereses y cuánto se retendrá para el mes de marzo. Aunado a lo anterior, se tiene el problema de administrar los préstamos solicitados y saldarlos en el momento en que la empresa se comprometió. Dichos préstamos se contrataron porque la cantidad de efectivo disponible en alguna etapa no es suficiente para saldar los compromisos pactados o, porque las condiciones económicas cambiaron y el flujo libre de efectivo se redujo. Observe que, aunque las decisiones se toman una a la vez, no son independientes entre sí, por lo que es aplicable un algoritmo de programación dinámica que fragmente el problema en un conjunto de problemas de decisión más pequeño y factible de resolverse.

De acuerdo a lo mencionado, el problema de decisiones financieras queda determinado por la siguiente ecuación de continuidad:

Donde:

UR i |

= utilidad retenida en la etapa i |

IntP i |

= intereses a pagar por deuda contratada en la etapa i |

Imp i (UR i , UR i+1 ) |

= impuestos a pagar por intereses cobrados en la etapa i |

FLE i |

= flujo libre de efectivo generado en la etapa i |

IntG i (UR i , UR i+1 ) |

= intereses ganados por inversiones en la etapa i |

D i |

= préstamo solicitado en la etapa i |

P i |

= pago de deuda con vencimiento en la etapa i |

Es necesario aclarar que FLE i es una constante determinística en el momento que forma parte del problema de programación dinámica, sin embargo, los flujos de efectivo libres son variables aleatorias que dependen de factores como el crecimiento del sector en el que se encuentra inmersa la empresa, los costos de operación, los gastos de ventas, la demanda de bienes y servicios en el mercado en que se desempeña el corporativo, etc. Estos factores deben tomarse en cuenta al momento de realizar el pronóstico de los flujos libres de efectivo. Por otra parte, los impuestos a pagar (Imp i ) están representados como una función de las utilidades retenidas promedio en el período i, así como los intereses ganados (IntG i ) por inversiones realizadas en el mismo período. La utilidad retenida (UR i ) representa la variable de estado puesto que depende del valor anterior y de la decisión tomada en la etapa previa representada por la variable independiente intereses pagados (IntP i ).

Ahora es necesario definir una ecuación de estado invertible que relacione la variable de decisión de la etapa i, con las variables de estado de la etapa i e i +1. Básicamente, la idea es que a partir de la ecuación que transforma el estado UR i dominado por la decisión IntP i , en el estado UR i+1 , es posible reexpresarla de la siguiente manera

En el caso de la función representada por la Ecuación (6), es obvio que es invertible, esto es, que la variable de decisión IntP i se puede expresar como una función explícita de UR i y UR i+1 , o bien

El cuarto criterio a seguir de acuerdo al formato general de la programación dinámica, es la formulación de una función objetivo que sea separable. Esto es, la función objetivo se debe conformar por funciones objetivo individuales f i en cada etapa del problema. De manera general, se dice que el principio de separabilidad se cumple, si las siguientes condiciones se satisfacen:

La variable de estado de la siguiente etapa es una función explícita de la variable de estado anterior y la variable de decisión, esto es

La ecuación de estado es invertible, o bien

En el caso de la problemática que se ha descrito, es necesario determinar una función cóncava que permita maximizar de alguna manera la variable de decisión (IntP i ). Para tal efecto y partiendo de la teoría tradicional de financiamiento en la que se establece un prorrateo entre el beneficio fiscal por deuda contratada y los costos adicionales en los que se incurre por incrementar el nivel de apalancamiento corporativo, es posible sentar las bases que establezcan una función con las características descritas, observe en la ecuación planteada que en el corto plazo, la deuda contratada genera un beneficio fiscal (τ C B), el cual es mayor que los costos por insolvencia financiera, mientras que los costos de bancarrota no existen; con lo que se está en posibilidad de afirmar que existe un corredor para el cual se agrega valor a la empresa. La Figura 3 muestra dicha situación.

Fuente: Elaboración propia a partir de la interpretación del concepto “Beneficio fiscal por deuda contratada”.

Figura 3 Estructura de costos financieros y su relación con el beneficio fiscal por deuda contratada

Como el problema planteado aborda cuestiones de planeación en el corto plazo, la función objetivo sólo tomará en cuenta la estructura de costos financieros de corto plazo, la cual, al combinarse con el beneficio fiscal del apalancamiento genera la siguiente expresión

La ecuación anterior restringe el uso de la deuda al corredor para el cual se genera un verdadero agregado al valor de la empresa y está íntimamente ligada al último criterio que impone el formato general de la programación dinámica a cumplir, el cual tiene que ver con las restricciones adicionales del problema en cuestión. En efecto, cada restricción debe estar asociada a una y sólo una etapa del horizonte planteado, de tal manera que se cumpla el principio de separabilidad ya mencionado.

En primer lugar, el monto de la deuda oscila en el intervalo para el cual se genera un agregado al valor corporativo, este intervalo es propio de las características operativas de cada empresa, por lo que al implementar un proceso de planeación como el descrito, es necesario que el corporativo analice históricamente la estructura de costos financieros ante variaciones en el nivel de deuda contratada, con el propósito de determinar la función que caracteriza estas variaciones. En segundo lugar, el pronóstico y determinación del flujo de efectivo libre esperado para cada una de las etapas es crucial en el modelo propuesto, puesto que es la variable rectora en las decisiones de financiamiento a tomar, ya que el flujo libre es el dinero del cual dispone la empresa para repartir en el pago de intereses, utilidad retenida e impuestos, en tal caso las variables de decisión (IntP i ) y de estado (UR i ) propuestas no pueden exceder de manera combinada el monto del flujo libre de efectivo disponible en cada etapa. Por último, es necesario establecer las condiciones de frontera del problema descrito, lo cual no es difícil ya que en la última etapa (mes de diciembre), la utilidad retenida más los intereses ganados por inversiones y el flujo libre de efectivo generado en ese período, están destinados a cubrir el pago de los dividendos que la empresa ha establecido como política además del posible pago de deuda que tiene un vencimiento en este mes, razón por lo cual la variable estado en el mes de enero del siguiente horizonte de planeación es igual a cero (UR 1 = 0).

Con respecto a la función f (IntP i ), esta debe cumplir la siguiente condición (función convexa) para garantizar que existirá convergencia a una solución óptima:

Los intereses a pagar están en función directa de la deuda contratada acumulada en el período i, esto es:

Además:

Donde τi representa la tasa de interés a pagar en el período i, esta tasa no es única para el horizonte entero de planeación ya que, como se mencionó, la deuda de corto plazo es altamente sensible a cambios en las condiciones económicas, por lo que la oferta de dinero en los mercados financieros siempre se realiza bajo la condición de “tasa variable“. El término D i representa el monto de la deuda acumulada en el período i y su periodicidad estará determinada por el tipo de plazos disponible en los mercados financieros, por esta razón, seleccionar las etapas del problema de planeación financiera no son una decisión unilateral de la empresa. A continuación se resumen las principales características del problema conformadas de acuerdo al formato general de la programación dinámica.

3.2 El algoritmo de programación dinámica

Con el propósito de comprender la manera en que funciona el algoritmo de programación dinámica, es necesario definir un problema de optimización el cual, en lugar de comenzar en la etapa 1, comienza en una etapa intermedia j, conocida la variable de estado (UR j ), mientras que existen N etapas. De acuerdo a lo anterior, comenzando en j = N, se define un problema a resolver para la última etapa, suponiendo que UR N es conocida. Puesto que el valor óptimo de IntP N no está definido aún, se procederá a resolver el problema para todos los valores posibles, factibles y discretos de UR N . Esto es, el conjunto de soluciones (S N ) que pertenecen a los valores factibles de UR N , se discretizará en un intervalo de periodicidad constante sujeto a la confiabilidad que se desea.Lo anterior equivale a resolver el problema:

sujeto a:

Fuente: Elaboración propia a partir de la interpretación del concepto “Ecuación de Estado”.

Figura 4 Buscando la solución óptima en la última etapa

Sin embargo, el resolver este problema involucra consumir tiempo en el proceso iterativo de determinar UR N+1 al optimizar IntP N . Pero si la ecuación de estado es invertible, se puede resolver el siguiente problema el cual es exactamente equivalente al presentado:

sujeto a:

Observe que se está optimizando indirectamente a IntP N por medio de optimizar directamente sobre UR N+1 . Esto se debe a que la invertibilidad permite determinar únicamente IntP N una vez que UR N y UR N+1 son establecidos.

Con la información generada en la solución de la última etapa (problema N), ahora se procederá a resolver el problema N-1 o dicho en otras palabras, se analizarán las dos últimas etapas las cuales están en función de los valores discretos de la variable UR N-1 , ya que el problema N está inmerso en el problema N-1. De acuerdo a lo mencionado, es posible definir un valor óptimo en la función objetivo f N -1 a partir de los valores discretos de UR N-1 . El cual representa el mejor valor de la función objetivo total sobre las dos últimas etapas. Observe que el problema N-1 puede expresarse como

sujeto a:

(más restricciones individuales)

sujeto a:

(más restricciones individuales)]}

Sin embargo, el problema interior es por definición, el valor óptimo de la función objetivo para el problema N. Este valor ha sido calculado para todos los valores discretos de UR N . Por esta razón, el problema N-1 también se puede expresar como:

sujeto a:

(más restricciones individuales)

Este problema es fácil de resolver ya que UR N es la única variable sobre la que se está optimizando. Si se continúa el procedimiento descrito hacía atrás, resolviendo las tres últimas etapas, después las cuatro y así sucesivamente, eventualmente se arribará al inicio del problema.

Para cada problema sólo se tiene una variable a optimizar, además la función que determina el valor óptimo tiene el siguiente formato general (excepto en la última etapa). Esta expresión es conocida como la “relación recursiva” de la Programación Dinámica:

sujeto a:

(más restricciones individuales)

La expresión anterior no es otra cosa más que la representación matemática del Principio de Optimalidad de Bellman, que a la letra dice:

“Una política óptima tiene la propiedad de que sin importar el estado inicial y la decisión tomada, las decisiones remanentes constituyen una política óptima con respecto al estado resultante de la primera decisión”.

De acuerdo a este principio, la información necesaria para resolver cada etapa está disponible de una manera automática. Una vez que se ha calculado el valor óptimo correspondiente a la variable de estado UR i+1 , se pueden determinar rápidamente las políticas óptimas para cualquier variable de estado, comenzando en cualquier mes.

Al tomar en cuenta factores como los costos de bancarrota y de insolvencia financiera, se está en posibilidad de determinar una estructura financiera óptima. En este caso, la mezcla de fuentes de financiamiento de la empresa determinará el “estado” (la situación en la que la empresa será solvente o insolvente para responder a sus obligaciones contratadas) para el cual se obtendrán ingresos que permitan recibir un verdadero beneficio fiscal por la contratación de deuda o se incurra en penalizaciones por costos de insolvencia. El problema de estructura financiera óptima consistirá, entonces, en determinar el nivel de deuda para el cual se obtenga un prorrateo entre los estados esperados y el máximo valor corporativo que se pueda alcanzar.

3.3 Análisis de caso

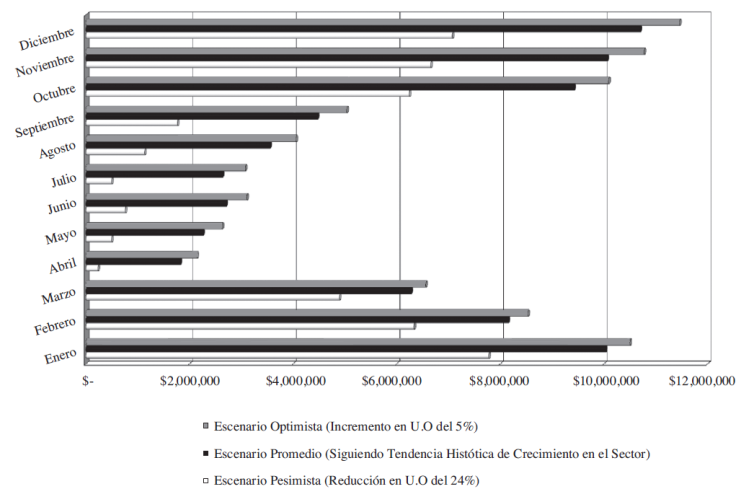

En la preparación de los datos que ingresaron al modelo propuesto, se generaron tres escenarios económicos, a saber: Un escenario pesimista tomando como base una reducción en la utilidad operativa de la empresa CEMEX del 23.8% (50% del riesgo operativo cuantificado) sobre el pronóstico histórico promedio; Un escenario promedio siguiendo la tendencia histórica de crecimiento de la empresa; y un escenario optimista tomando un incremento del 5% en la utilidad operativa sobre la tendencia histórica de crecimiento. Los resultados obtenidos sobre los flujos de efectivo esperados para el año 1999 se muestran en la Figura 5.

Fuente: Elaboración propia a partir de datos generados por el modelo dinámico

Figura 5 Variación en Flujos de Efectivo a partir de Escenarios Propuestos

Los escenarios propuestos permiten explorar todas las posibles situaciones que la empresa puede afrontar y la solución a cualquier escenario que se presente en la vida real estará acotada por los extremos propuestos, es decir: escenario pesimista, bajo el cual, la empresa se coloca en una situación bastante delicada en cuanto a su solvencia financiera. En este caso, con el propósito de continuar con las estrategias planteadas, se supone que las nuevas inversiones a realizar durante el año 1999 se mantienen. Por esta razón, el nivel de inversiones se reduce en la misma proporción que la utilidad operativa; escenario optimista, bajo el cual, la empresa lleva a cabo sus inversiones planeadas razón por la que la deuda contratada (tanto de corto como de largo plazo) también se incrementa. La Figura 6 presenta la variación en el monto de la deuda por mes que genera como resultado el modelo de programación dinámica. Como es de esperarse, existe una marcada correspondencia entre los flujos de efectivo y el monto de la deuda a contratar (observe dicho contraste entre las Figuras 5 y 6) de tal manera que en los meses con flujos de efectivo relativamente altos, el monto de la deuda que arroja el modelo de programación dinámica se reduce. Las características del problema de programación dinámica se resumen en la Tabla 1.

Fuente: Elaboración propia a partir de datos generados por el Modelo Dinámico.

Figura 6 Resultados del Modelo de Programación Dinámica (En todos los Escenarios, los dos primeros meses son cubiertos con Deuda de Corto Plazo, mientras que en los demás casos se contrata pasivo de largo plazo)

Tabla 1 Características del Modelo Dinámico para la empresa CEMEX

|

|

| ∀D CP ⋅∍ ⋅ 0 < D CP < $5,050.00 |

|

|

| ∀D LP ⋅ ∍ ⋅ 0 < D LP < $29,500.00 |

| sujeto a |

| TI i D i = -UR i - UR i+1 - Im p i (UR i , UR i+1 ) + FLE i + Intg i (UR i , UR i+1 ) + D i - P i ∀i, i = 1...12 |

Con respecto al comportamiento de la liquidez de CEMEX (Figura 7), es de notar que de los tres escenarios propuestos, el optimista es el único en el que la empresa tiene problemas de solvencia durante los meses de mayo, junio y julio (aunque también bajo este escenario, en todo el año se presenta una razón de liquidez pobre, comparada con los demás escenarios). Una razón para explicar este comportamiento parte del hecho que en el escenario optimista, la empresa realiza importantes inversiones tanto en capital de trabajo como en activo fijo, por lo que el modelo propone considerables sumas de deuda a contratar teniendo como consecuencia la mencionada reducción en la liquidez corporativa. Otra razón, y quizás la más importante, reside en el diseño propio del modelo de programación dinámica el cual busca la optimización de la deuda contratada, cuando en realidad en un escenario optimista resulta más lógico la administración eficiente del activo circulante y, especialmente, el capital de trabajo, es decir, la contratación de deuda no cobra la misma relevancia como sería en el caso de situaciones más extremas como las que plantean los otros escenarios. En el caso de los flujos de efectivo para este escenario, se alcanza su máxima magnitud, razón por la que se reduce la inversión en capital de trabajo comparada con los demás escenarios (ver Figura 5), siendo bastante notorio el hecho que las inversiones en capital de trabajo alcancen su máximo en el escenario promedio. Lo anteriormente mencionado, refuerza la hipótesis que en un escenario optimista, la empresa debe buscar optimizar su capital de trabajo, dejando a un lado la contratación de deuda.

Fuente: Elaboración propia a partir de datos generados por el Modelo Dinámico.

Figura 7 Comportamiento de la Liquidez de CEMEX en el año 1999, de acuerdo a Datos Generados por el Modelo de Programación Dinámica

Puesto que el modelo propuesto no automatiza un proceso de evaluación en la solución del problema planteado se comenzó el algoritmo suponiendo que la empresa contrataría únicamente deuda de corto plazo, sin embargo, debido a las restricciones impuestas al problema, para la tercera etapa (marzo) y en todos los escenarios, el modelo no permitió continuar con ésta hipótesis, por lo que fue necesario solucionar el problema suponiendo que la empresa contrataría deuda de largo plazo a través de la emisión de bonos con vencimiento a cinco años, pagando una tasa de cupón del 30% anual.

Fuente: Elaboración propia a partir de datos generados por el Modelo Dinámico.

Figura 8 Variación de inversión en capital de trabajo

La deuda de corto plazo se supone que será liquidada con la contratación de la deuda de largo plazo, manteniendo el objetivo de capitalización planteado. La emisión de bonos provoca que la empresa incremente su nivel de capitalización, mejorando la razón (deuda de largo plazo/activo total) en, aproximadamente un 250% (ver Tabla 2) con respecto al promedio histórico mantenido por la empresa.

A manera de corolario, es necesario aclarar que los resultados del modelo no deben regir las decisiones de financiamiento, por el contrario, las estrategias planteadas y las políticas establecidas en los planes del corporativo son las que deben dirigir los resultados del modelo, por medio de establecer las directrices a seguir por el algoritmo. Por ejemplo, los resultados obtenidos pueden variar grandemente, si la hipótesis de emisión de bonos de deuda queda descartada por la estrategia de no realizar inversiones en todo el año a la vez que el nivel en el capital de trabajo proyectado se reduce. Otra opción sería la emisión de una mezcla en títulos de deuda de largo plazo y acciones de capital comunes o preferentes, dependiendo de las políticas establecidas por la empresa.

Lo anteriormente mencionado permite entender la importancia que cobra el establecimiento de planes operativos y financieros en los que se contemplen medidas de contingencia a seguir en casos extremos como el analizado en el escenario pesimista planteado.

4. Conclusiones

Cuando la liquidez se reduce como una consecuencia directa de la inestabilidad de la demanda y ante la imperiosa necesidad de la empresa de mantener sus flujos de efectivo que cubran los requerimientos operativos y garantice el pago de sus vencimientos financieros, como ha sucedido en los últimos años con los corporativos mexicanos, se tendrá que recurrir al uso del apalancamiento financiero. Sin embargo, es necesario reconocer que a la par de las decisiones de financiamiento adoptadas, también se acepta un riesgo financiero el cual está en función directa del nivel de apalancamiento. Esto quiere decir que la empresa incrementa su riesgo financiero cuando establece estrategias de crecimiento basadas fundamentalmente en la contratación de deuda. Si se agrega a la situación descrita el riesgo de mercado, el cual se incrementa por la reducción de la demanda en condiciones económicas recesivas, entonces se corre el peligro de estrangular a la empresa porque el riesgo financiero se torna no controlable por el comportamiento volátil en las tasas de interés.

De acuerdo al planteamiento anterior, la razón obliga a pensar que en épocas de crisis, las estrategias financieras que se adoptarán, deben estar orientadas a asegurar la presencia de las empresas en el mercado y no solamente concretarse a buscar la supervivencia, lo cual se logrará a través de la adopción de un proceso de planeación dinámico, acorde a la hipersensibilidad de los mercados financieros mexicanos ante cambios en el ámbito económico.

Es aquí donde se justifica el uso de un modelo matemático de optimización en el que se conjuguen aspectos de planeación en el corto plazo con un proceso dinámico que reaccione de manera inmediata a cambios imprevistos en la economía, de tal manera que el tomador de decisiones tenga argumentos que le permitan aceptar o rechazar determinadas políticas financieras.

En la formulación del modelo propuesto intervienen una serie de factores como son: La hipótesis de mercados eficientes, la no restricción en la oferta de capitales, la factibilidad en la capitalización de las empresas mexicanas, etc. Sin embargo, para validar el modelo es crucial el hecho que la estructura de costos financieros con respecto al nivel de deuda, presente un comportamiento cóncavo (al menos en un intervalo), de tal manera que exista un punto óptimo, que en este caso está representado por la máxima diferencia entre el beneficio fiscal obtenido por la contratación de deuda y los respectivos costos financieros en los que se incurre, por esta razón, antes de utilizar este algoritmo, las empresas deben implementar un proceso de planeación que establezca las estrategias y directrices a seguir en cuanto a las políticas de: penetración y posicionamiento en el mercado en el que se desempeña; mercadotecnia y distribución; niveles de apalancamiento deseados y fuentes de obtención de recursos. Todo lo mencionado sobre la base de un diagnóstico de los factores exógenos (amenazas y oportunidades) y endógenos (debilidades y fortalezas) que la empresa enfrenta.

La determinación de políticas que conduzcan las acciones de la empresa es vital, puesto que el modelo presentado no es una herramienta que automatice un proceso de evaluación, sino que implementa un proceso interactivo que guía al algoritmo en su búsqueda de la mejor solución de financiamiento.

Por último, vale la pena mencionar que es necesaria mayor investigación en cuanto a la estructura de costos financieros y su relación con el apalancamiento de los corporativos mexicanos, especialmente en cuanto a deuda en moneda extranjera.