nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El sistema de pensiones en México es parte de la seguridad social de los trabajadores y se formalizó en la ley del Instituto Mexicano del Seguro Social (IMSS) que se publicó en 1943, el sistema se diseñó acorde a las tendencias mundiales de la época que correspondían a un modelo de beneficio definido, la visión del modelo se basaba en que las aportaciones de los trabajadores más jóvenes serían suficientes para financiar el ingreso de los trabajadores en condición de retiro, después de la segunda guerra mundial se presentaron cambios trascendentales, se redujo el índice de mortalidad de los trabajadores, al mismo tiempo se incrementó la esperanza de vida de la población, se modificó la estructura de las generaciones de trabajadores, así también, la demanda de recursos económicos para el sistema de retiro aumentó, por lo tanto las aportaciones de los trabajadores activos no fueron suficiente para afrontar los compromisos económicos, provocando que el sistema de retiro dejara de ser sustentable y el Estado asumió el déficit ya que fungía como garante de la seguridad social de los trabajadores.

El congreso modificó en 1973 la ley del IMSS, con la finalidad de corregir el problema de liquidez, reducir el desequilibrio entre las aportaciones de los trabajadores y las erogaciones en las pensiones. Los cambios impuestos al sistema de retiro para darle viabilidad consistieron en modificar el cálculo del monto de la pensión del trabajador que es determinado en el momento de retiro en función de las semanas cotizadas que representa sus aportaciones y se calcula mediante el promedio del salario de los últimos cinco años, adicionalmente se limita a una pensión máxima de 25 veces el salario mínimo. En poco tiempo se identificó que, resultado de la modificación de la condición de retiro, no fue suficiente para resolver el problema de liquidez, reducir el pasivo laboral y la carga económica para el Estado. En 1992 nuevamente se modificó la ley del IMSS, el cambio consistió en adicionar al modelo de beneficio definido tradicional el Sistema de Ahorro para el Retiro (SAR), que implicaba asignar un 2% del salario base de cotización del trabajador a una cuenta bancaria de ahorro individual con la finalidad de ser un beneficio complementario a la pensión.

El avance tecnológico propició la recomposición del mercado laboral al reducir la incorporación de nuevos trabajadores, el cambio en la pirámide poblacional de los trabajadores al reducir el ingreso de nuevos trabajadores y crecer el número de trabajadores en condición de retiro, pusieron en crisis a los sistemas de pensiones a nivel mundial y México no fue la excepción. La tendencia mundial para solucionar el problema de sustentabilidad de los sistemas de retiro fue adoptar el modelo de ahorro definido, en este modelo cada trabajador recibe el beneficio del fondo que logró reunir en su etapa de acumulación, de forma tal que la pensión depende de las aportaciones realizadas por el trabajador en la etapa productiva y de la rentabilidad de ahorro acumulado.

La reforma a la ley del IMSS de julio de 1997, representa un cambio estructural del sistema de pensiones al migrar del modelo de beneficio definido al modelo de contribución definida, en adición se endurecieron las reglas para el retiro, por lo que la modificación de la ley evitó que el pasivo laboral creciera para el Estado, el sistema de retiro limita el monto de la pensión a la cantidad que se puede sustentar en la etapa de retiro con el ahorro realizado de forma individual durante la etapa productiva, la reforma implica que cada trabajador asume la responsabilidad de realizar la acumulación necesaria para costear su pensión, el ahorro se realiza mediante una cuenta individual que debe ser administrada por instituciones financieras privadas y especializadas conocidas como Administradoras de Fondo para el Retiro (CONSAR). La reestructuración contempla al grueso de la población trabajadora que sus aportaciones no pagan una pensión al retiro por lo que el Estado reduce el pasivo laboral a las pensiones mínimas garantizadas.

El modelo de contribución definida consiste en entregar una pensión al trabajador que ha llegado a la edad de retiro y ha cumplido con las semanas cotizadas en función del monto acumulado con el ahorro, los rendimientos generados y la expectativa de vida de trabajador, la CONSAR considera un portafolio de inversión que es gestionado a través de las Sociedades de Inversión Especializada en Fondos para el Retiro (SIEFORES) que buscan maximizar el rendimiento del portafolio sujeto al nivel de riesgo, el cual, se selecciona de acuerdo al manual para la operación de los fondos para el retiro establecida por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), por regla general utiliza la edad del trabajador para seleccionar el perfil de riesgo del portafolio. El Estado solo tendrá que complementar la pensión cuando el trabajador no haya logrado acumular un monto suficiente para garantizar la pensión mínima equivalente a un salario mínimo, siempre y cuando cumpla con el mínimo de semanas cotizadas.

El objetivo de la investigación es evaluar el comportamiento del modelo de pensiones propuesto en la ley del seguro social de 1997 en México, se parte de la información del periodo 2006-2012, para realizar la proyección a 30 años de las variables de interés. El análisis económico se centra en una estimación de ingresos de los trabajadores durante su etapa productiva con una expectativa de vida de 30 años a partir del retiro, los rendimientos se proyectaron a partir de la información que reportan las CONSARS, el nivel de ahorro se contempló de acuerdo a la ley del IMSS que estipula la proporción de aportación, la tasa de inflación, los tipos de inversión, se consideró la información recabada durante el periodo de estudio.

Para efectos de la investigación se tomaron en consideración las siguientes variables: la expectativa de vida del trabajador, el rendimiento presentado por las CONSARS, la tasa de inflación, la tasa libre de riesgo, y la dinámica de los salarios. El análisis se realizó por medio de simulación Monte Carlo de los planes de retiro disponibles para el trabajador adscrito al Instituto Mexicano del Seguro Social (IMSS), en el modelo estocástico se representa la dinámica de las variables con ayuda del movimiento geométrico browniano.

El trabajo se estructuró de la siguiente manera: en el primer apartadose introduce el problema, se establece el objetivo y la metodología de análisis y se describe la estructura del artículo, en un segundo apartado se presenta la revisión de la literatura relevante referente a los sistemas de pensiones y se discuten los conceptos importantes que fundamentan la investigación; en el tercer apartado se analiza el modelo de generaciones traslapadas y su relación con el sistema de pensiones, el cuarto apartado presenta el comportamiento financiero de las administradoras de fondos para el retiro y la evaluación de los fondos de pensiones en México y el quinto apartado se dedica a presentar las principales conclusiones del estudio realizado.

2. Revisión de literatura

Desde el punto de vista de Modigliani (1966), un sistema de pensiones debe permitir al trabajador conservar un nivel de gasto uniforme tanto en la etapa de retiro como en la etapa productiva y esta condición debería prevalecer durante la vejez hasta su muerte, de forma que no se deteriore el bienestar en la etapa de retiro, en la teoría del ciclo de vida la dotación termina al concluir el ciclo, con lo que no hay transferencia entre generaciones.

El trabajo de Samuelson (1952), presenta que existe una relación entre dos grupos de individuos; los jóvenes y los viejos y que existen implicaciones entre el consumo y la dotación entre las generaciones de individuos en el tiempo, que establece relaciones intertemporales, el consumo y el ahorro de un individuo tiene relación con el de las generaciones que le preceden y las generaciones futuras, es posible trasladar el ahorro entre generaciones pero se debe destacar que la dotación del individuo no prevalece todo el ciclo de vida y se le acabará, es el caso de la capacidad de trabajar y generar recursos económicos y la posibilidad de ahorrar.

El diseño de los sistemas de pensiones a nivel mundial que nacieron en las primeras décadas del siglo XX, se inspiraron en el modelo de beneficio definido que busca dotar al individuo de un ingreso similar a su última etapa laboral, la sustentabilidad del modelo descansó en la hipótesis de que la transferencia de las aportaciones de las generaciones de jovenes como trabajadores activos, sería capaz de sostener a los trabajadores en condición de retiro. Inicialmente, los sistemas de retiro fueron un baluarte para los trabajadores, pero con el paso del tiempo la relación entre los trabajadores activos y los pensionados requirió la intervención del Estado para dar viabilidad al sistema porque dejó de ser sustentable a nivel mundial y se presentaron múltiples soluciones, entre otras adoptar el modelo de ahorro definido.

Para Rofman (2006) el Estado debe adoptar la categoría de facilitador, regulador del sistema de retiro y proveerlo a la sociedad. Sí analizamos el sistema de pensiones de México que rige la ley del IMSS de 1997, la CONSAR como parte del Estado asume el rol de facilitador y regulador del sistema de pensiones, supervisa la administración de fondos de los trabajadores, las CONSARS. El monto de las aportaciones realizadas por el trabajador durante la etapa productiva dependen de diferentes factores inherentes al mercado de trabajo, Solís (2001) identifica que una causa es la dinámica laboral la suma de cada periodo en que se inicia o deja de cotizar en el sistema, el caso de muerte prematura, accidentes, enfermedades, pérdida del empleo o la incorporación tardía al sector laboral. Dado que el monto acumulado se ve afectado por múltiples factores, Murillo y Venegas (2011) concluyen que en México las pensiones por jubilación son bajas y al tomar en cuenta las características del modelo en el que el ahorro solo se da cuando existe excedente, así como las cantidades que se aportan a la cuenta de ahorro individual muestran que el sistema de retiro solo es útil para el grupo de trabajadores que logra estabilidad en el empleo y un ingreso que permite un mayor nivel de ahorro y este sector de la población está ligado a los empleos formales.

Modigliani y Muralidhar (2004) explican que los esquemas de contribución definida tienen como desventaja que los trabajadores están plenamente desconectados de la decisión de inversión y de la exposición de riesgo del fondo de ahorro, no se permite elegir cómo se estructura la inversión del fondo de pensiones para asegurar un rendimiento óptimo, sin embargo, por el otro lado, sí el individuo tuviera la decisión de cómo invertir no posee el conocimiento necesario para optar por la mejor decisión financiera.

El estudio de Hernández (2001), concluye que en 1997 la tasa de participación laboral de personas mayores de 65 años fue de 31.5%, de acuerdo a la encuesta nacional de empleo, solo el 18.4% de los individuos mayores de 65 años que estaba fuera de la fuerza laboral recibían algún tipo de pensión por su trabajo, la población estaba pensionada con las reglas del modelo de contribución definida y el Estado proveía el pago de pensiones, una conclusión fue que la población trabajadora que se encontrara regulada por el modelo de contribución definida tendría que aplazar su retiro para vivir dignamente en la vejez. Por otro lado el estudio de la CEPAL (2003) presenta que la participación laboral de las personas mayores se encuentra directamente relacionada con la deficiente cobertura del sistema de seguridad social, que obliga a los trabajadores en su etapa de retiro a continuar trabajando para subsanar la pérdida del ingreso.

De acuerdo a la OCDE (2015) las reformas a los sistemas de pensiones son necesarias y deben ser acordes a la dinámica del país, conforme se incrementa la expectativa de vida y la estructura de la sociedad, la reforma del sistema de pensiones es uno de los mayores desafíos ya que los países miembros de la OCDE tienen que adaptarse al envejecimiento de su población y encontrar el equilibrio entre los ingresos y las erogaciones para mantener la pensión en un nivel adecuado y garantizar que el sistema de retiro sea financieramente sostenible que es lo que se debe buscar en la adecuación de los sistemas de retiro y el objetivo de reformar los sistemas de pensiones es adecuarse a la dinámica de la sociedad, el mercado laboral y los salarios, así como de la expectativa de vida.

El análisis realizado por Villagómez y Hernández (2010) afirma que uno de los principales argumentos que se esgrimieron en la reforma al sistema de pensiones en México fue el impacto positivo sobre el ahorro de los trabajadores, y presentan que los resultados de la reforma no son consistentes con los resultados esperados, consideran que la reducción en el poder adquisitivo de los individuos, la intermitencia laboral, la poca posibilidad de ahorro de los trabajadores, aunado a los bajos rendimientos de las inversiones de las CONSARS, son la causa de una expectativa de ingreso en la condición de retiro bajo, teniendo como resultado que se presente un incremento en el nivel de pobreza de la población adulta mayor. El punto de vista de Pedrero (1999) en su estudio es que la única posibilidad que tiene la población retirada de sobrevivir dignamente es sí recibe un ingreso justo como retribución a su aportación en su etapa laboral, este punto de vista refiere un beneficio definido que se ajuste de acuerdo a los cambios inflacionarios.

Por su parte Modiglaini (1988), en la teoría del ciclo vital asume que la mayor parte de la riqueza no puede ser adquirida por transferencias intergeneracionales sino que se acumulan desde cero en la etapa productiva por cada generación, lo que le entrega la responsabilidad del ahorro al trabajador. Para Huenchuan y Guzmán (2006) el problema de las pensiones se manifiesta por la participación laboral de las personas mayores, la cual está directamente relacionada con las deficiencia del ingreso que proporciona el sistema de retiro, cuando la cuenta individual no ha acumulado suficientes recursos el trabajador está obligado a continuar trabajando para subsistir.Alonso (2012) en su estudio concluye que solo una parte de los trabajadores que cotizaron en el IMSS alcanzarán una pensión mínima con las aportaciones realizadas.

El análisis de los sistemas de pensiones es un problema complejo y multidimensional, que debe tomar en cuenta muchos factores, de acuerdo a Bertranou (2005), para analizar el esquema de los sistemas de pensiones es preciso analizar las condiciones de acceso a la cobertura y las prestaciones consideradas. Para Nicholas y Diamond (2008) el modelo debe incorporar las implicaciones que tienen en el sistema de pensiones, el mercado de trabajo, el efecto del crecimiento económico, el rendimiento de las inversiones al diversificar el riesgo, la distribución del ingreso de acuerdo a la edad y el género de los trabajadores.

Se puede resumir que el estudio de los sistemas de pensiones requiere de la concepción integral del problema, una solución es que se debe perseguir el equilibrio entre los agentes económicos de ambas generaciones, la de jóvenes y la de adultos en condición de retiro, la pensión debe considerar un ingreso en la etapa de retiro que permita una vejez digna y en la etapa productiva de las nuevas generaciones se debe tener un ingreso que permita el ahorro sin sacrificar el nivel de gasto presente.

3. El modelo de generaciones traslapadas propuesto por Samuelson

De acuerdo a la ley del ciclo vital de Franco Modigliani los individuos prevén su retiro o bien la etapa de des-acumulación destinando una proporción de su ingreso en la etapa productiva al ahorro y a través de los intereses generados compensar la pérdida del ingreso en la etapa no productiva. A fin de soportar y mostrar el funcionamiento de los sistemas de pensiones se retoma el modelo de Samuelson (1952), que indica que se establece una relación entre la vida de un individuo y las generaciones que le preceden y las que le siguen, el modelo asume que el individuo tiene una dotación que es inferior a su ciclo de vida y que se le acabará, en este caso corresponde a la capacidad de trabajar y generar recursos económicos, para el estudio se consideran dos etapas, la primera corresponde a la etapa productiva en la que se cuenta con la posibilidad de generar recursos económicos suficientes para tener un excedente que se acumula y otra etapa que representa la situación económica de la vejez en la que el consumo se restringe al ahorro realizado en la etapa productiva o la transferencia de la generación siguiente. De acuerdo a Pérez (1997), se debe analizar el ciclo vital completo y tomar en cuenta la variación del poder adquisitivo para equilibrar el nivel de ingreso entre las dos etapas del ciclo con las decisiones de consumo que las personas realizan. El modelo de generaciones traslapadas permite analizar el comportamiento de los agentes económicos y la decisión de ahorrar durante la etapa productiva con lo que se soporta el consumo durante la etapa de retiro, en el caso de existir un excedente éste se traslada a las nuevas generaciones para mejorar el bienestar futuro.

El análisis de Olvera (2012) del modelo de Samuelson que replanteó Romer (2006), asume que cada individuo sólo vive dos periodos; en el primer periodo la población joven trabaja y tiene la posibilidad de contar con un excedente que puede ahorrar y en el segundo periodo la población es vieja, no puede trabajar, está retirada y muere, en esta etapa los individuos solo tienen la posibilidad de pagar el consumo con el capital ahorrado y los intereses devengados en su cuenta individual. En este modelo no se consideran transferencias por parte del gobierno o la contribución de otras generaciones, en cada etapa conviven los miembros de dos generaciones, los jóvenes y los viejos, que es lo que le da el nombre de generaciones traslapadas al modelo.

De acuerdo con Romer (2006) la función de utilidad en el periodo t es igual a la utilidad que se obtiene en el primer periodo y corresponde a la función de consumo:

Dónde: C 1,t es el consumo en el periodo t que corresponde al primer periodo de los jóvenes y C 2,t corresponde al consumo realizado en el segundo periodo t+1 y representa el consumo de los viejos, la variable θ mide la concavidad de la función de utilidad. En este modelo se asume el supuesto de que los individuos prefieren consumir más o menos igual a través del tiempo. Para esto, ρ es la tasa de preferencias intertemporales.

Por lo que el problema de maximización de los individuos se expresa de la siguiente manera:

Para analizar el segundo periodo, es necesario actualizar el valor del consumo y considerar la tasa de interés real esperada y el monto del consumo debe ser igual al ingreso real que corresponde a la unidad de trabajo vendida. Por lo que en la maximización intertemporal del individuo, la tasa de consumo que tiene la población joven corresponde a su ingreso y estará dada por la expresión:

Al sintetizar la Ecuación 4 se tiene que la tasa de consumo del individuo queda determinada por la Expresión 5:

El consumo es función del trabajo, la remuneración eficiente y el nivel de ahorro; que quedará conformado por la tasa de interés, producto del ahorro r t + 1 , el nivel de preferencia por consumir o ahorrar en el periodo joven (ρ) y de la magnitud en la variación del consumo (θ). Por consiguiente, en el segundo periodo vivirá de lo ahorrado en el periodo uno, lo cual se puede representar de la siguiente forma:

Una vez que el agente resolvió el problema de maximización de la utilidad, se determina el consumo en el periodo t + 1 el cual será mayor o menor que el consumo en el periodo anterior, solo si la tasa de rendimiento del capital r t+1 , es superior o inferior a la tasa de sustitución intertemporal ρ. Por tanto, el consumo estará sujeto a la preferencia de cada individuo por consumir en cada periodo. La proporción de la variación en el consumo dada entre la tasa de rendimiento y la sustitución intertemporal dependerán del valor de θ.

La cantidad de consumo que tendrá el individuo con respecto al ingreso en el primer periodo estará dado por la tasa de interés real; por tanto, el ahorro de los jóvenes aumentará cuando la tasa de interés aumente, siempre y cuando se cumpla que la relación entre rendimiento y la tasa de sustitución intertemporal θ sea menor que uno. De forma tal que se establece que cuando θ < 1 implica que el individuo prefiere ahorrar en el primer periodo lo que indica que valora consumir en el segundo periodo; cuando θ > 1 el individuo prefiere consumir en el periodo uno y valora el consumo actual, indica que la tasa de rendimiento de capital no es atractiva en ese periodo; lo ideal sería que el individuo opte por θ = 1, lo cual lo lleva a un balance entre los periodos, además de que implica que la tasa de ahorro de los individuos jóvenes es independiente de la tasa de rendimiento r t+1 del periodo de retiro.

El modelo permite analizar el comportamiento de los individuos en las dos etapas e identificar las preferencias de consumo y las de ahorro, con esta información es posible diseñar el modelo de retiro a partir de las preferencias de consumo en la etapa de retiro.

4. Evaluación del modelo de pensiones basado en la ley del IMSS de 1997

con la información de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) a precios constantes de 2008, se encontró que en México, la población entre el 2006 y 2008 recibió en promedio un ingreso de $9,192.00 por trimestre, sin embargo en el decil más bajo la población solo contó con un ingreso promedio trimestral de $1,438.00, en contraste con el decil más alto de la población que percibió un ingreso promedio de $36,529.00. En la Gráfica 1 se representa el nivel de ingresos para cada decil de ingreso y se observa la brecha de ingreso entre el primer y último decil que corresponde a una diferencia de más de 25 veces, para el periodo 2006 y 2008.

Fuente: Elaboración propia con base en el ingreso corriente total promedio trimestral per cápita en deciles de personas ENIGH.

Gráfica 1 Ingreso de la población en deciles de personas (Precios constantes 2008)

Para el modelo de pensiones de ahorro definido, el monto del salario es fundamental para establecer el nivel de vida del individuo en la segunda etapa de la vida que corresponde al retiro, en la primera etapa se destina una proporción del ingreso al ahorro y el trabajador debe contar con un ingreso que permita satisfacer el consumo presente y el excedente se debe aplicar al ahorro y la inversión para acumular lo suficiente para lograr el nivel de vida deseado para la vejez en la etapa de retiro.

El estudio con la información recabada de informe trimestral de la ENOE (consulta 17/02/2015), muestra que el salario de los trabajadores se distribuye en la siguiente proporción: el 22% percibe de 1 a 2 salarios mínimos, el 21.7% percibe de 2 a 3 salarios mínimos, el 17.10% obtiene de 3 a 5 salarios mínimos y solamente el 10% de la población es capaz de obtener un salario de más de 5 salarios mínimos.

Con el fin de analizar el modelo de pensiones propuesto por la ley del IMSS de 1997, se plantean tres escenarios diferentes de retiro para cada decil de ingreso: un plan de retiro por cesantía y edad avanzada sin aportaciones adicionales, una proyección de plan de retiro por semanas de cotización sin aportaciones iniciando en los 20 años, y una proyección de plan de retiro por semanas de cotización sin aportaciones iniciando en los 30 años. Para determinar los rendimientos planteados anteriormente, se toma como base a la CONSAR SURA, ya que es la administradora que en promedio provee un rendimiento estable a través de las cuatro SIEFORES, y además, porque posee una comisión de sólo 1.15%.

El estudio encontró que el segmento de los trabajadores que cuentan con un ingreso superior a 5 salarios mínimos disminuyó en los dos últimos años del periodo, lo preocupante es que es el segmento de trabajadores que logra cubrir las necesidades básicas de ingreso de la familia y cuenta con un excedente que le permite el ahorro sin sacrificar el nivel de consumo presente, por lo tanto solo el 10% de los trabajadores tiene la capacidad de ahorro para acumular un monto que le permita mantener la calidad de vida adecuada en la etapa de retiro.

4.1. Proyección plan de retiro por cesantía y edad avanzada, sin aportaciones adicionales.

El modelo de pensiones en México se rige por la ley del IMSS de 1997, la cual tiene la modalidad de retiro por cesantía a partir de los 60 años de edad y el retiro por edad avanzada a partir de los 65 años, siempre y cuando se reúnan los requisitos de edad y de semanas cotizadas.

Para efectos de análisis, se plantea un modelo de retiro en el que la población inicia su vida laboral activa a los 20 años de edad y se retira a los 65 años sin interrupciones, cumpliendo un total de 45 años trabajados o más, y garantizando las semanas cotizadas establecidas por ley. Se asume que el salario es el mismo, este posee aportaciones fijas que van a estar determinadas por la ley del IMSS en su artículo 168, las cuales están distribuidas de forma tripartita entre el patrón con un 3.15% sobre el salario real, el trabajador con un 1.125%, el Estado con un 7.43% y adicional, una aportación de $3.22 por salario mínimo.

A partir de esto se realiza un modelo que sigue un movimiento browniano para determinar el monto acumulado al retiro, así como un cálculo con interés simple con el objetivo de observar cómo se comporta el fondo de ahorro ante variaciones de los rendimientos y la inflación. En general, se proyectan los fondos para los diferentes deciles de ingreso, y con esto se determina a cuanto equivale la pensión mensual a percibir vs el ingreso actual.

El modelo planteado se basa en un plan de retiro por cesantía y edad avanzada. La edad de inicio de trabajo de la población será de 20 años y la edad de retiro será de 65 años, es decir, el individuo tendrá un periodo activo de 45 años.

Cuadro 1 Retiro por cesantía y edad avanzada 45 años de servicio (sin aportaciones adicionales)

| Claculo deterministico | ||||||||||

| Decil base | I | II | III | IV | V | VI | VII | VIII | IX | X |

| Salario base | 1,377.00 | 2,436.00 | 3,329.00 | 4,235.00 | 5,248.00 | 6,468.00 | 8,032.00 | 10,330.00 | 14,511.00 | 35,949.00 |

| Edad de inicio | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años |

| Edad de retiro | 65 años | 65 años | 65 años | 65 años | 65 años | 65 años | 65 años | 65 años | 65 años | 65 años |

| Saldo acumulado | 109,296.79 | 191,706.56 | 261,198.46 | 331,707.99 | 410,532.11 | 505,470.64 | 627,178.74 | 806,005.59 | 1,131,364.63 | 2,799,637.07 |

| Pensión mensual estimada | 303.60 | 532.52 | 725.55 | 921.39 | 1,140.37 | 1,404.09 | 1,742.16 | 2,238.90 | 3,142.68 | 7,776.77 |

| % equivalente al sal. actual | 22% | 22% | 22% | 22% | 22% | 22% | 22% | 22% | 22% | 22% |

Rendimiento Neto de la CONSAR, del periodo de enero de 2011 a diciembre de 2014.

El modelo muestra que con las aportaciones programadas por la ley, el individuo obtendrá al retiro una pensión equivalente al 22% de su salario actual. Se observa que los primeros siete deciles de la población con su nivel de ingreso actual, al momento del retiro no pueden garantizar una pensión equivalente a un salario mínimo, motivo por el cual el Estado tendrá que intervenir y garantizar una pensión de al menos un salario mínimo.

La Gráfica 2 muestra el comportamiento del ahorro de la población que se encuentra en el primer decil. Una vez alcanzado el retiro, los fondos siguen siendo administrados por la AFORE los cuales permanecen invertidos en la SB1 y de ahí se descuenta el monto correspondiente a la pensión. El monto a recibir por parte del individuo es calculado con base en la esperanza de vida de este, y el monto del fondo se recalcula de forma anual con base en los rendimientos ofrecidos.

Fuente: Elaboración propia con base en el Indicador de Rendimiento Neto de la CONSAR, del periodo de enero de 2011 a diciembre de 2014.

Gráfica 2 Comportamiento determinístico pensión al retiro decil de ingreso I

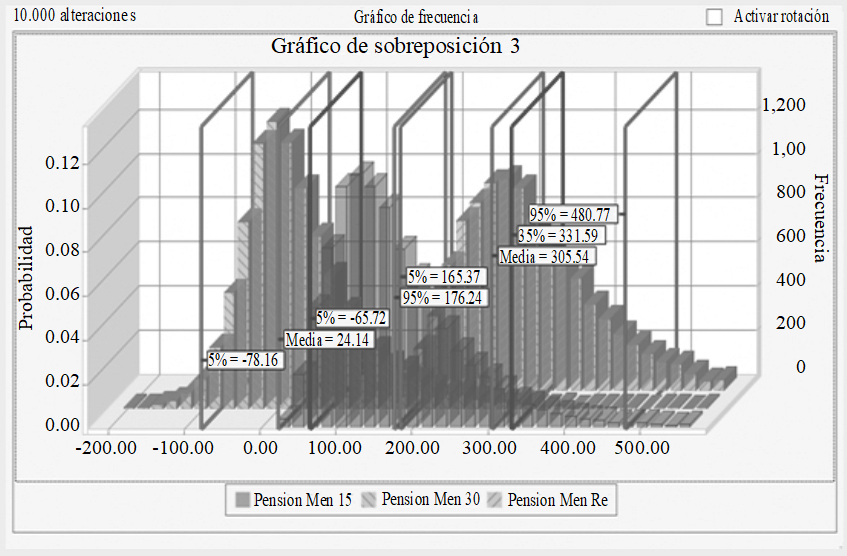

En el primer decil y desde el punto de vista determinístico, el ingreso mensual es de $1,377.00 proyectado a 45 años, obteniendo un saldo acumulado de retiro de $109,296.79. Con este monto la población que se encuentra en este decil obtendría una pensión de $308.60 la cual es equivalente al 22% de su ingreso actual. Se observa que la pensión al momento del retiro con un 95% de confiabilidad, puede alcanzar valores máximos de 480.77 y al 5% obtendría un valor mínimo de 185.37. Al final de los treinta años contemplados como expectativa de vida, el panorama cambia ya que el máximo puede ser de $176.24 y como margen mínimo se contempla una pérdida de $78.16.

Para esta población, la CONSAR tendrá la obligación de dividir el monto total ahorrado de tal forma que el monto a pagar sea el equivalente a un salario mínimo. A partir del momento en que se termine lo ahorrado, el Estado va a intervenir con el fin de garantizar una pensión por el resto de la vida del individuo. Por consiguiente, la pensión a recibir por la pea perteneciente al decil I será de $1,911.84, teniendo en cuenta un salario mínimo de 68.28. Del monto total ahorrado por el trabajador solo serán pagaderos 4 años y medio, y después de este tiempo el Estado debe intervenir.

Como contraste, a continuación se presenta lo sucedido a partir del decil VII, ya que este sí logra garantizar un salario mínimo al momento de su retiro. El monto acumulado de retiro para este decil, equivale a $627,178.74. Desde el punto de vista estocástico, el monto es de $570,304.18, y la pensión calculada es de $1,584.18, con un ingreso de $8,032.00 pesos mensuales, que equivale al 20% sobre el salario actual.

La Gráfica 3 muestra el comportamiento del monto ahorrado. El modelo presenta como monto máximo de pensión en el primer año de desahorro el valor de $2,758.78, sin embargo, al final de la expectativa de vida, el trabajador puede llegar a un monto de retiro de -$448.50. Si bien es cierto que está cerca de un salario mínimo, aun no es suficiente ya que está por debajo por un $327.65 pesos. En este punto la población enfrenta dos problemas fundamentales; dado que la mensualidad garantizada apenas cubre un salario mínimo, estos presentan una pérdida del ingreso al momento del retiro de un 80%. Debido a que el monto de ahorro no cubre la pensión mínima garantizada, el Estado se ve obligado a pagar el resto de los años en el que el fondo ya no sea suficiente para cubrir estas mensualidades. Por consiguiente, la población inactiva se convierte en un lastre para el gobierno y así mismo eleva el nivel de pobreza dado la pérdida evidente del ingreso actual.

Fuente: Elaboración propia con base en el Indicador de Rendimiento Neto de la CONSAR, del periodo de enero de 2011 a diciembre de 2014.

Gráfica 3 Comportamiento determinístico pensión al retiro decil de ingreso VII

En el decil de ingreso VIII con un monto acumulado de $806,005.59, la población podrá acceder a una pensión de $2,238.90.

En la Gráfica 4 y a partir del escenario determinístico, se observa que para el primer año de retiro se pronostica un monto máximo de pensión de $3,545.39 y un monto mínimo de $1,367.02, y la media de $2,253.19. De acuerdo al modelo estocástico, el trabajador alcanzaría un monto acumulado de $732,919.86l con lo que obtendría una pensión de $2,035.89.

4.2 Proyección plan de retiro por semanas de cotización, sin aportaciones adicionales.

El modelo de pensiones propuesto por la ley del IMSS de 1997, permite la modalidad de retiro anticipado siempre y cuando la pensión que se calcule sea superior al 30% de la mínima garantizada, teniendo en cuenta que se debe cumplir con 1250 semanas de cotización.

El modelo muestra que es posible el retiro anticipado en los deciles de ingreso, superior y calcula la pensión de retiro sin aportaciones adicionales en el periodo de 25 años iniciando la vida laboral de la población en 20 años. Dado los supuestos anteriores, los ahorros de la población durante la etapa de acumulación pasarán por la SB4 y SB3, debido a que la edad de retiro está programada a los 45 años, y está ya no pasara por la SB2 y SB1. Sin embargo, en la etapa de retiro si estarán depositados en la SB1. Por otro lado, la esperanza de vida de la población se incrementa de 30 a 50 años.

El Cuadro 2 muestra el modelo de retiro por semanas de cotización a 1250 semanas. En este modelo, el retiro a 25 años laborales otorga una pensión equivalente al 7% del ingreso actual, además, el decil de la población capaz de garantizar una pensión mínima es el decil X con una mensualidad calculada de $2,450.22.

Cuadro 2 Modelo plan de retiro por semanas de cotización 1250 semanas (24.5 años de trabajo) (sin aportaciones adicionales) (Moneda nacional)

| Claculo deterministico | ||||||||||

| Decil de Ingres | I | II | III | IV | V | VI | VII | VIII | IX | X |

| Salario base | 1,377.00 | 2,436.00 | 3,329.00 | 4,235.00 | 5,248.00 | 6,468.00 | 8,032.00 | 10,330.00 | 14,511.00 | 35,949.00 |

| Edad de inicio | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años | 20 años |

| Edad de retiro | 45 años | 45 años | 45 años | 45 años | 45 años | 45 años | 45 años | 45 años | 45 años | 45 años |

| Saldo acumulado | 53,393.51 | 100,668.20 | 137,159.52 | 174,182.06 | 215,577.02 | 265,430.78 | 329,341.66 | 423,246.52 | 594,097.80 | 1,470,134.34 |

| Pensión mensual | 95.66.60 | 167.78 | 228.60 | 921.39 | 359.30 | 442.38 | 548.90 | 705.41 | 990.16 | 2,450.22 |

| % equivalente | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% |

Fuente: Elaboración propia con base en el indicador de rendimiento neto de la CONSAR, de enero de 2011 a diciembre de 2014.

Con base en lo proyectado, el retiro a las 1250 semanas de cotización no es viable, ya que la pensión lograda es inferior a lo marcado por la ley como pensión mínima. A continuación se muestra a detalle el comportamiento de los fondos de ahorro para el primer decil y último decil, como contraste a la situación presentada. Cabe resaltar que el único decil que puede garantizar un salario mínimo bajo este esquema es el decil X.

Para evaluar el comportamiento del ahorro, se establecieron cuatro pronósticos que permiten observar los máximos y mínimos posibles del fondo de ahorro al retiro medido por la pensión mensual pagada a lo largo de los cincuenta años de desacumulación. Con un ingreso mensual de $1,377.00, la población que se encuentra en el decil I puede acceder a un monto de ahorro acumulado de $57,393.51. Dado este fondo de retiro, la pensión a percibir es de $95.66 mensual la cual es equivalente al 7% del ingreso actual.

La Gráfica 5 muestra que en el primer año de retiro para una proyección a 50 años, el importe máximo es de $115.95 y el mínimo es de -$31.01, por tanto, se comprueba que en el decil I no es viable el retiro.

Fuente: Elaboración propia con base en el Indicador de Rendimiento Neto de la CONSAR, del periodo de enero de 2011 a diciembre de 2014.

Gráfica 5 Comportamiento determinístico pensión al retiro 1250 de cotización decil de ingreso I

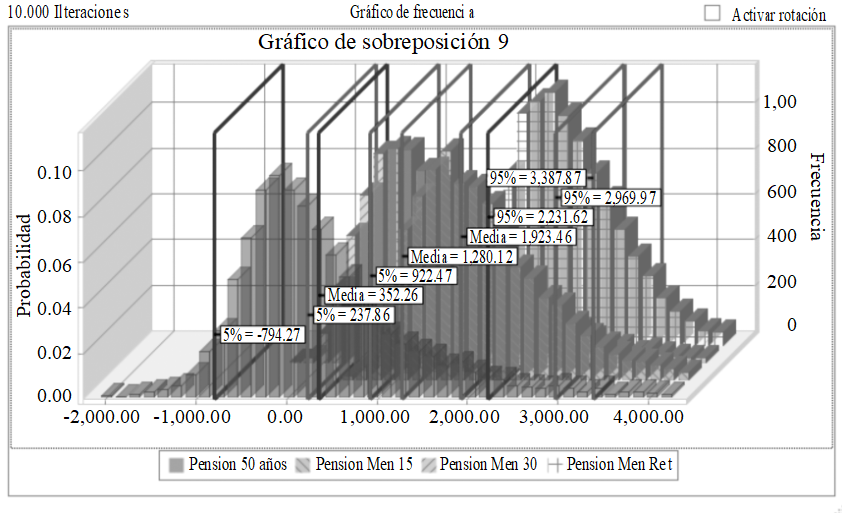

La Gráfica 6 muestra el comportamiento determinístico de la pensión al retiro a 1250 semanas de cotización, la cual puede tomar valores máximos de $3,387.87. Al final del horizonte temporal de la expectativa de vida, se tiene que la pensión puede decrecer hasta llegar a -$794.27.

Fuente: Elaboración propia con base en el Indicador de Rendimiento Neto de la CONSAR, del periodo de enero de 2011 a diciembre de 2014.

Gráfica 6 Comportamiento determinístico pensión al retiro 1250 de cotización decil de ingreso X

El decil X el único capaz de garantizar una pensión mínima para el retiro, por tanto, la población que se encuentra en este decil podrá ejercer el derecho de retiro programado. Cabe resaltar que la mensualidad al retiro alcanzada no garantiza un nivel de vida similar al actual, ya que solo cubre el 7% del ingreso actual.

5.3. Plan de retiro con inicio de vida laboral a los 30 años de edad

Se planteó anteriormente un escenario de retiro programado a las 1250 semanas de cotización con inicio de la vida laboral productiva a los 20 años de edad de los individuos. Sin embargo, el monto de cotización no permitía el retiro ya que no garantiza una pensión mínima. De esta manera, el siguiente modelo plantea un escenario de retiro anticipado para las personas que inician su vida laboral a los treinta años y que aspiran al retiro cuando cumplan las 1250 semanas de cotización. Se calcula el monto acumulado de ahorro para cada decil proyectando las aportaciones a veinticinco años de vida laboral y cuarenta años de expectativa de retiro, utilizando escenarios estocásticos y determinísticos.

Dados los supuestos anteriores, los ahorros de la población durante la etapa de acumulación pasaran por la SB4, SB3 y SB2. Dado que la edad de retiro está programada a los 55 años ya no pasará por la SB1, sin embargo, en la etapa de retiro estos estarán depositados en la SB1.

El Cuadro 3 muestra el comportamiento del modelo de retiro anticipado por decil de ingreso de la población. Se contemplan dos escenarios de retiro; en cada caso se presenta el saldo acumulado al retiro, la pensión mensual estimada y el porcentaje equivalente al salario actual. Con las aportaciones establecidas por la ley, este plan de retiro solo garantiza el 8% del ingreso actual al retiro, por tanto, no se mantiene la hipótesis de que el modelo debe garantizar al menos un ingreso igual o superior al actual. Se observa también que el sector de la población que permite el retiro anticipado es el decil X.

Cuadro 3 Caso inicio vida laboral 30 años de edad. Retiro por semanas de cotización 1250 semanas (24.5 años de trabajo)

| (Sin aportaciones adicionales | ||||||||||

| Cálculo Determinístico | ||||||||||

| Decil de Ingres | I | II | III | IV | V | VI | VII | VIII | IX | X |

| Salario Base | 1,377.00 | 2,436.00 | 3,329.00 | 4,235.00 | 5,248.00 | 6,468.00 | 8,032.00 | 10,330.00 | 14,511.00 | 35,949.00 |

| Edad de Inicio | 30 años | 30 años | 30 años | 30 años | 30 años | 30 años | 30 años | 30 años | 30 años | 30 años |

| Edad de retiro | 55 años | 55 años | 55 años | 55 años | 55 años | 55 años | 55 años | 55 años | 55 años | 55 años |

| Saldo acumulado | 53,043.91 | 93,039.02 | 126,764.82 | 160,981.59 | 199,239.42 | 245,314.99 | 30,382.35 | 391,170.59 | 549,073.83 | 1,358,719.72 |

| Pensión mensual estimada | 110.51 | 193.83 | 264.09 | 335.38 | 415.08 | 511.07 | 634.13 | 814.94 | 1,143.90 | 2,830.67 |

| % equivalente al salario actual | 8% | 8% | 8% | 8% | 8% | 8% | 8% | 8% | 8% | 8% |

Fuente: Elaboración propia con base en el indicador de rendimiento neto de la CONSAR, del periodo de enero de 2011 a diciembre de 2014.

Para una mejor ilustración, se analiza el caso del decil I y del decil X como contraste ante un panorama con pensión mínima garantizada con un panorama donde no se garantiza esta. Para esto, se establecieron cuatro pronósticos que permiten observar los máximos y mínimos posibles del fondo de ahorro al retiro, medido por la pensión mensual pagada a lo largo de la etapa de desahorro. Con un ingreso mensual de $1,377.00, la población que se encuentra en el decil I logra un ahorro acumulado de $53,043.91. Este fondo de retiro percibe una pensión de $110.51 mensual.

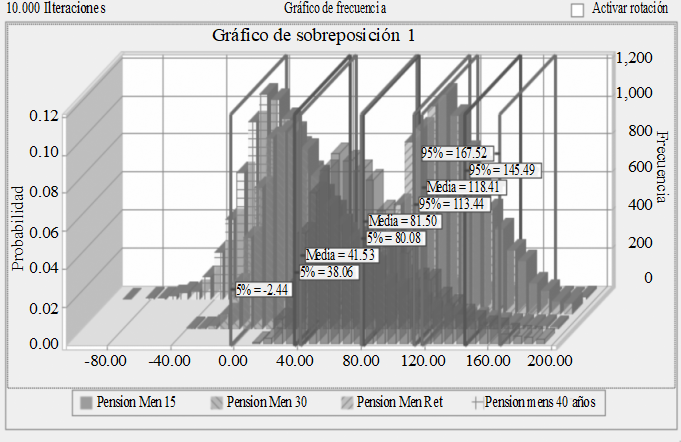

La Gráfica 7 muestra que en el primer año de retiro para una proyección de 40 años, el importe máximo es de $167.52 y el mínimo es de -$2.44, por tanto, se comprueba que en el decil I no es viable el retiro.

Fuente: Elaboración propia con base en el Indicador de Rendimiento Neto de la CONSAR, del periodo de enero de 2011 a diciembre de 2014.

Gráfica 7 Comportamiento determinístico caso inicio vida laboral 30 años decil I

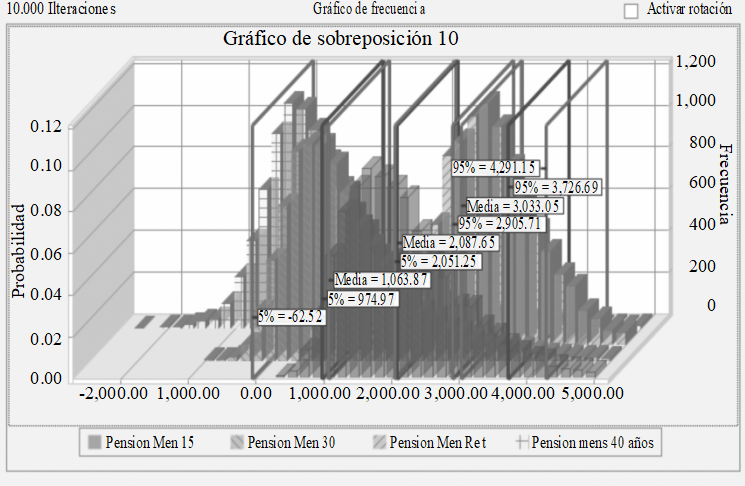

La población que se encuentra en el decil X posee el ingreso más alto con un importe mensual de $35,949.00. Si se supone que se realizan solo las aportaciones fijas de ley, alcanzará un ahorro final calculado de $1,358,719.72. Dicho monto al diferirlo a lo largo de la esperanza de vida estimada, pagará una pensión mensual de $2,830.67. Los valores máximos y mínimos estimados que se pueden presentar en este decil se pueden observar en la Gráfica 8, el máximo es $4,291.15 al momento del retiro y de -$65.52 al final de la etapa estimada de desacumulación.

Fuente: Elaboración propia en base al Indicador de Rendimiento Neto de la CONSAR, en el periodo de enero de 2011 a diciembre de 2014.

Gráfica 8 Comportamiento determinístico caso inicio vida laboral 30 años decil X

El análisis previo, demuestra que la población que se encuentra en el decil X puede garantizarse una pensión mínima, sin embargo, considerando el ingreso actual del individuo no es viable el retiro mediante esta modalidad dada la pérdida de valor del ingreso.

6. Conclusiones

La investigación corroboró que la modificación de la ley del IMSS de 1997, cumple de forma parcial con la autosuficiencia del sistemas de pensiones, dado que, un sector importante de los trabajadores no cuenta con un ingreso suficiente en la etapa productiva para ahorrar el monto suficiente para solventar la etapa de retiro y garantizar al menos un ingreso de un salario mínimo, por lo tanto, éste sector de la población representa un pasivo laboral para el Estado.

Los trabajadores con un ingreso superior que logran un ahorro que permite garantizar una pensión superior a un salario mínimo, deberán reducir el nivel de vida para adaptarlo al nivel de ingreso en la etapa de retiro que corresponde aproximadamente a la quinta parte del ingreso que se tenía en el momento del retiro.

El primer escenario asume que en términos reales el trabajador mantiene el mismo nivel de ingreso durante su vida laboral, inicia a trabajar a los 20 años y se retira a los 65 años, después de haber ahorrado y acumulando durante 45 años productivos, se considera que la pensión es igual al ingreso percibido en la etapa productiva. La simulación de los diez deciles de ingreso presenta que el monto acumulado de acuerdo a las aportaciones estipuladas en la ley del IMSS, no es suficiente para mantener el nivel de ingreso del trabajador en condición de retiro, bajo los supuestos considerados, la mejor expectativa de pensión es equivalente al 22% del salario en el momento de retiro. Se comprobó que los siete deciles de ingreso no lograran un ahorro suficiente para determinar una pensión equivalente a un salario mínimo, motivo por el cual el Estado tendrá que intervenir y aportar los recursos necesarios para completar el salario mínimo.

En el segundo escenario de simulación se mantienen los supuestos de ingreso y se reduce el periodo de acumulación, se estableció que el trabajador inicia a los 20 años y se retira a los 25 años laborales que equivale a1 250 semanas de cotización, el resultado es congruente con el del primer escenario pero la reducción del periodo de acumulación reduce la expectativa de la pensión en una proporción mayor a la reducción del periodo de acumulación, la pensión esperada es equivalente al 8% del ingreso en el momento de retiro, el resultado muestra la importancia de la capitalización del ahorro y el periodo de acumulación. Los resultados indican que solo los trabajadores que perciben un salario correspondiente al decil X podrán obtener una pensión superior a un salario mínimo.

A partir de los resultados observados en las simulaciones para los diez deciles de ingreso se observa que para que la población alcance un mejor nivel de ingreso se deben seguir una o más de las siguientes estrategias: aumentar el periodo de acumulación, aumentar las aportaciones del esquema de retiro, incrementar el rendimiento de los ahorros.

Se debe destacar que las aportaciones al sistema de retiro son responsabilidad compartida de las empresas, el Estado y los trabajadores por lo que es deseable que incremente la aportación de forma proporcional. En el caso que un trabajador desee aumentar su pensión deberá realizar aportaciones individuales al fondo de retiro a lo largo de la vida laboral. La simulación permite afirmar que para que el sistema garantice un nivel de ingreso equivalente al 70%, es necesario realizar aportaciones adicionales equivalentes al 30% del ingreso de forma constante.