nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

A dos años y medio de consumada la independencia de España, en México se instituyó una forma de gobierno republicana y federal. Como resultado de esto, durante las discusiones realizadas en el segundo congreso constituyente de 1824 se acordó generar un nuevo esquema administrativo el cual prácticamente desapareció la antigua administración colonial. Desde el punto de vista historiográfico, a finales de los años noventa del siglo xx se exploraron los aspectos más generales de la nueva organización federal; este análisis abrevó en las discusiones del congreso y la profusa legislación de la época. Las aportaciones de estos trabajos explicaron la manera como se repartieron los ingresos fiscales -algunos nuevos, así como los heredados de los últimos años coloniales- entre el gobierno general (o federal) y los estados de la República. Asimismo, mostraron el resultado en la conformación de las oficinas del erario federal. Así, de la organización colonial de las postrimerías del siglo xviii, caracterizada por el virrey/superintendente de real hacienda, varias cajas reales en diversos puntos de Nueva España, oficinas y contadurías que operaban desde la ciudad de México, se pasó a una estructura que también operaba desde la capital republicana, pero sin las cajas reales. El nuevo esquema contaba con un secretario de hacienda, varias oficinas y una tesorería a la que se calificó de “federal”.2 Los trabajos de las cajas reales pasaron a formar parte de la rutina y de las oficinas federales en las entidades. Posteriormente, varios trabajos exploraron las medidas de carácter fiscal que aplicaron los estados de la República. Tal agenda de investigación continúa y ha rendido resultados muy interesantes, no obstante la dificultad para acceder a las fuentes, particularmente las que refieren a la segunda mitad de la década federalista.3

Los esfuerzos de perspectiva general y estos últimos de carácter local han nutrido investigaciones sobre el establecimiento y fracaso del primer federalismo. El “salto” que en los últimos 30 años ha dado la producción historiográfica en este tema ha sido considerable. Resta empero un aspecto relevante sin el cual no se entiende del todo el funcionamiento de la totalidad del esquema federalista. Este tema es el estudio de las oficinas de la federación apostadas en los estados de la República: las llamadas comisarías generales.

Ciertamente aún quedan muchos temas que abordar. Sin embargo, el estudio de las comisarías generales aporta una tercera perspectiva (las otras dos se generan en las oficinas en la ciudad de México y en los erarios estatales) sobre el funcionamiento de las finanzas federales de la primera república. Así, el objeto de este trabajo es acercar el foco de atención hacia la operatividad administrativa, financiera y de pagos del federalismo en los estados. A mi parecer, la fuente fundamental y probablemente la que ofrece más posibilidades de análisis es la que se generó en las comisarías. En tal sentido, se busca atender cuestiones de la temporalidad del pago de los impuestos federales en los estados, en concreto el contingente y la parte del tabaco perteneciente a la federación. También se aporta información sobre la asignación de recursos federales para la atención de las necesidades del gobierno general, principalmente los gastos militares.

La información generada por las comisarías se encuentra depositada en el fondo Hacienda Pública, sección Comisarías, del Archivo General de la Nación. Se trata de una sección relativamente pequeña, pero aun así de dimensiones que rebasan las capacidades de una sola persona, amén de que su consulta requiere de cierto conocimiento de las técnicas de registro contable de la época. Por tal motivo se eligió el análisis de una sola comisaría, la del estado de Nuevo León, de manera que su análisis permita detectar rutinas y formas de operación para estudios posteriores sobre el funcionamiento del erario federal en otros estados. En otras palabras, del conocimiento de la forma como funcionaba la comisaría de Nuevo León se pueden extraer regularidades de funcionamiento que permiten la aproximación al estudio de la operatividad de otras comisarías, ciertamente más complejas, como Zacatecas o el Estado de México.

¿Por qué el estado de Nuevo León? Por una parte, se han realizado ya aportaciones previas al conocimiento político de la entidad.4 Nuevo León es además un estado idóneo para el estudio de este tema, toda vez que contaba con una comisaría, en ocasiones subalterna de la de San Luis Potosí, que era pequeña y con pocas responsabilidades. Por esto mismo, esta entidad era de poco o nulo peso en las decisiones políticas y financieras de la nueva nación. Por otro lado, el estado norestense de Nuevo León, con casi 80 000 almas, vivía de la agricultura, fundamentalmente de autoconsumo, no tenía minería y contaba con grandes extensiones ganaderas propiedad de terratenientes en el centro de la República. El estado carecía de población indígena y las oligarquías estaban compuestas de los administradores de las posesiones ganaderas, hombres dedicados al comercio, alguna incipiente actividad industrial artesanal y eclesiásticos ricos. Nuevo León no era además un estado de frontera, no contaba con aduana y el otrora presidio de Punta de Lampazos se había transformado en guarnición militar federal. El peso específico de la entidad en la región se lo daba su capital, Monterrey, que era el asiento del obispado de Linares y que entre 1811 y 1821 había sido la sede de la comandancia general de Provincias Internas de Oriente al mando de Joaquín de Arredondo. Se debe señalar de antemano que Nuevo León tuvo pocos problemas con el pago de sus compromisos con la federación, lo que indica que contaba con un erario local (se le llamaba “tesorería del estado”) capaz de recoger con poca dificultad los recursos provenientes de alcabalas, derecho de internación, algunas contribuciones directas y varios impuestos menores generados por la ganadería y la minería. También fue importante el hecho de que, por ser su capital sede diocesana y asiento de poderes locales (poder ejecutivo y legislativo estatal), Nuevo León tuvo mayor capacidad para gestionar préstamos de parte de las autoridades eclesiásticas. Por tanto, Nuevo León es un laboratorio idóneo para hacer una primera aproximación al estudio de las finanzas públicas de la primera república federal desde la perspectiva de sus comisarías generales.

El análisis de la gestión administrativa en el ámbito local permite comprender la relación entre las finanzas y los acontecimientos políticos y militares. Al respecto debo señalar que en la producción historiográfica se percibe la conciencia de parte de los historiadores de que el fenómeno político no se entiende en su totalidad sin considerar el sustento material de la República. La inclusión de un capítulo especial sobre las finanzas federales en una compilación reciente sobre la práctica del federalismo desde la perspectiva de algunos estados habla de esa conciencia.5 Y es que el primer federalismo mexicano no fue únicamente una cuestión de grupos políticos, de militares y de oligarquías regionales; también fue un asunto de capacidades administrativas para hacerle frente al reto de convertir un virreinato fraccionado -fenómeno que se acentuó aún más en la regencia y el imperio- en una república organizada bajo un acuerdo de entidades federadas. En tanto no se entiendan las formas como se realizó esta conversión, la explicación de la implementación, y también del fracaso, del primer federalismo, carecerá de explicaciones persuasivas. Todo habrá quedado en causalidades que van de la expulsión de los españoles, o la invasión de Barradas, o las reformas de Guerrero/Zavala, o la administración Bustamante o el liberalismo de Gómez Farías, a una o varias crisis políticas que afectaron la supervivencia financiera de los gobiernos estatales y federal.

La sistematización de una operatividad administrativa y la existencia de una legislación que la sustenta habla de la conformación de un Estado fiscal, aquel que se financia con impuestos y no con el patrimonio del monarca, un Estado que defiende los derechos de propiedad financiándolos con recursos privados 514 extraídos de los impuestos.6 La administración financiera del México de la tercera y cuarta décadas del siglo xix hereda la conformación del Estado fiscal emprendida desde tiempos de la monarquía española, pero también adquiere características propias. Aparte de la soberanía que brinda ser una nación independiente, tales particularidades se generan por cuestiones geográficas, demográficas, ideológicas, sociales y económicas. Esta conformación del Estado fiscal cuenta con una estructura administrativa también propia que, en referencia al estado de Nuevo León, se expone en el presente ensayo. ¿Significa esto acaso una narrativa específica sin relevancia para la comprensión de la conformación del Estado mexicano? De ninguna manera. Ciertamente que un trabajo de esta naturaleza se puede denominar como “cuentachiles”; sin embargo, un análisis como el que aquí se presenta puede generar un conjunto de “hechos estilizados” que pudieran explicar la constitución y el funcionamiento del erario federal en otros estados de la naciente República mexicana e incluso en otros espacios latinoamericanos. Por supuesto, sin pretender construir un modelo, puede analizarse la realidad argentina o la brasileña bajo la luz de este y otros casos mexicanos; no obstante que no tuvieron una construcción burocrática similar, se puede considerar la manera como se ejercían los pagos en naciones de grandes dimensiones y con grupos regionales interesados en generar y asignar localmente sus propios recursos. Por otro lado, y ésta es una de las conclusiones del presente estudio, el análisis de la administración comisarial neolonesa permite hacer un conjunto de planteamientos para una investigación futura. Por una parte, las comisarías en los estados cuya sede diocesana se hallaba en su capital tuvieron más facilidad para el pago del contingente. En segundo término, las comisarías en los estados pobres, como Nuevo León, dependieron en parte de los préstamos de las oligarquías locales; posteriormente, se apoyaron en los recursos que generaban las aduanas legalizadas en el periodo. Por último, en ningún momento intervinieron en la decisión de medidas fiscales de los estados; cuando mucho se abocaron al cobro del contingente y tabaco y al pago de la tropa. La fallida invasión de Barradas y la inestabilidad política de la segunda mitad de la república federal mostraron que era necesaria la modificación del esquema original de las comisarías, la cual se dio a la par de la modificación del cobro del contingente.

Comentario sobre la repartición de rentas y la contabilidad de la época

Durante algunos meses de 1823, en México se dio la posibilidad de establecer varios espacios soberanos e independientes, tal y como sucedía en Centro y Sudamérica. El acta para la que se creó la República federada, promulgada el 31 de enero de 1824, y la Constitución federalista de octubre de ese año, salvaron por la vía de un compromiso político la desunión del antiguo virreinato. Estas dos disposiciones, y las que se promulgaron en ese año y posteriores, modificaron la administración heredada de la colonia a la vez que intentaron poner orden en un esquema que se caracterizaba por el caos.7

Por una parte, el país se dividió en 19 estados soberanos, cualidad que se extiende al ámbito fiscal. Cada uno tendría su propia administración política y fiscal. Por su parte, las autoridades asentadas en la ciudad de México administrarían la legua a la redonda de la plaza mayor,8 así como los cinco territorios federales esparcidos por el espacio republicano.

En términos fiscales y administrativo-fiscales, el decreto del 4 de agosto de 1824 “repartió” las fuentes de ingreso entre las nuevas entidades federativas. La repartición significó que la federación mantenía un conjunto de fuentes de ingreso tributario y no tributario y los estados se quedaban con el resto. El esquema resultaba desfavorable para el gobierno federal, principalmente porque se debía hacer cargo de la deuda externa, del ejército regular y de la defensa de las fronteras y los mares. Por tal motivo, se creó un impuesto especial destinado a cubrir los déficits que, por estos y otros motivos, se generaran cada año fiscal. Este impuesto fue el denominado “contingente”, y se cobraría a cada estado, con otras fuentes menores de ingreso que quedaron en manos de la federación. En el esquema inicial se creó otra figura tributaria -el derecho de internación- y se le hicieron adecuaciones al otrora productivo estanco del tabaco.

Como sugieren las líneas anteriores, dos aspectos -las cuestiones de hacienda y de ejército- “unían” al país en lo administrativo. Así, lo que vemos durante la primera república federal es un conjunto de entidades soberanas con intervenciones, ya pequeñas, ya mayores, del gobierno federal sobre estos espacios soberanos.

El 21 de septiembre de 1824 se hacen, por la vía de dos decretos, aclaraciones respecto a la repartición de rentas y disposiciones de carácter administrativo destinadas a implementar esta repartición. El primero de los decretos del 21 de septiembre, disponía que “a partir del 16 de octubre se realizaría la entrega de las rentas a los estados inmediatos y de distancia media respecto a la ciudad de México; el 1o de noviembre se entregarían los recursos a las entidades más distantes”. 9 En el segundo de estos decretos se eliminan los intendentes y los ministros de las cajas generales y foráneas. De la lista de los empleados cesantes se nombraría en cada estado un comisario general encargado de los ramos de Hacienda, Crédito público y Guerra. Para la formación de las comisarías generales se echaría mano de los empleados cesantes de las oficinas eliminadas por el propio decreto (los viejos consulados, intendencias, cajas principales y foráneas, de temporalidades). En los lugares más pequeños, los administradores de correos serían los subalternos de los comisarios. Se debe señalar que los empleados cesantes podían ser utilizados por las tesorerías estatales, el sistema federal de comisarías y subcomisarías y las oficinas fiscales de la ciudad de México. Esta situación significó que una parte de los empleados federales no tuvieran la competencia necesaria para desempeñar sus cargos.10

Con el decreto del 16 de noviembre de 1824 inicia la reorganización de la administración de las finanzas federales; esto es, las comandadas desde la ciudad de México. Ahí se asentaba el Ministerio de Hacienda, con diversas oficinas entre las que se encontraba la Tesorería General de la Federación.

De la Tesorería General dependían los comisarios generales y otros empleados que manejaban caudales de la federación (montepíos, lotería, papel sellado, etc.) ubicados en la capital de la República. En los estados, los ingresos líquidos -producto de contingente, impuestos y otros ingresos federales- debían ser enterados en las cajas de las comisarías respectivas, que mensualmente debían remitir a la Tesorería General un informe sobre las existencias de recursos. Aquí se debe apuntar que no todos los asientos contables en los libros de cargo y data consistían 518 en dinero contante; una parte importante era dinero a favor (o en contra) de la comisaría en otras oficinas homólogas. Así, en materia de ingresos la comisaría en Monterrey podía reportar 100 pesos, pero una parte, por ejemplo 40 pesos, era un asiento que registraba que se hallaban en la comisaría de Leona Vicario. El comisario de Monterrey reportaba esta cantidad al Departamento de Cuenta y Razón justificándola con un certificado del comisario de Leona Vicario. De esta forma, las autoridades federales tenían una idea de cuántos recursos (reales y virtuales) eran de la comisaría de Monterrey. Las decisiones de gasto eran mucho más delicadas pues si la Tesorería General deseaba “situar” recursos en Nuevo León, en el acto echaba a andar un complejo proceso de cargos y descargos contables que no siempre involucraban únicamente a dos comisarías, pues a veces eran hasta cuatro o cinco oficinas. Si bien este proceso no era imposible, era difícil en vista de la escasez de personal capacitado en las oficinas hacendarias federales, más aún cuando las instrucciones de gasto no eran generadas únicamente por la tesorería sino por el propio ministro de Hacienda.11 Las reformas administrativas de Rafael Mangino, el ministro de Hacienda del régimen de Anastasio Bustamante, llevaban la idea de corregir estos problemas originarios del diseño federal.12

Por otro lado, es importante comentar sobre el conocimiento que hasta ahora tenemos de la contabilidad que se llevaba en los libros de las tesorerías mexicanas. Se trata de un sistema de partida sencilla denominado de cargo y data. Esta forma de llevar la contabilidad es similar a como la describe Sánchez Santiró para la segunda mitad del siglo XVIII. El oficial de la tesorería recibía (se hacía cargo de) fondos que pertenecían a la Real Hacienda y sobre los cuales era responsable ante el Tribunal de Cuentas en la ciudad de México. Cuando terminaba el año, este “encargo” debía justificarse con hechos documentados (data) cuyo objeto era descargar al oficial de la responsabilidad anteriormente adquirida.13 En los años de la postindependencia, y como herencia del liberalismo gaditano, el sistema contable se había simplificado; aun así, las formas de esta contabilidad continuaban basándose en la necesidad de “vigilar” al funcionario, de ahí la preocupación por el acopio de los comprobantes de cargo y, sobre todo, de data. Y en un esquema liberal de rendición de cuentas, este tipo de sistema contable no era funcional pues requiere de un verdadero ejército de funcionarios que comprueben la veracidad de cada una de las cuentas. No es el tema de este trabajo. Sin embargo, valga afirmar que el sistema contable de las primeras décadas del periodo independiente no era el apropiado para un esquema liberal de rendición de cuentas, toda vez que, al menos en Inglaterra, fue hasta después de los años cuarenta del siglo XIX cuando comenzaron a diseñarse los sistemas de auditoría que permitirían la supervisión de las cuentas más que la vigilancia del servidor público.14

Adicionalmente, el problema de la contabilidad de la primera república federal ayudaba muy poco a la intención de crear una tesorería centralizada en la ciudad de México. Y es que, en tal situación, los comisarios no podían enviar al tesorero en la ciudad de México un reporte mensual fehaciente de los recursos disponibles debido a que no contaban con la totalidad de los comprobantes de cargo y data. Esto era el resultado de una contabilidad que no estaba interesada en cuánto dinero se tenía y cuánto se gastaba. Eran más bien cuentas de naturaleza personal y judicial que permitían que los ministros manejaran los fondos de manera independiente.15

Según el diseño original, las cuentas de las oficinas de la tesorería (incluidas las comisarías) eran revisadas por el Departamento de Cuenta y Razón, de modo que quedaran de forma correcta para la presentación de la Memoria de Hacienda, que evaluaría la Contaduría Mayor de Hacienda de la Cámara de Diputados. Los documentos del ramo Comisarías Generales, del fondo Hacienda Pública siglo xix del Archivo General de la Nación, México, en realidad eran documentos generados por estas oficinas, pero que tenían el fin de ser revisados por el Departamento de Cuenta y Razón. Si se me permite la especulación, buena parte de estos documentos quedaron sin revisar. Creo que por la falta de personal calificado para ello.

Las comisarías generales

El término “comisaría” deriva del latín commissus, que significa unir, construir y asumir la responsabilidad de hacer algo a alguien. Los tres sentidos se aplican al cargo creado por el decreto del 21 de septiembre de 1824, que se declara “provisional, hasta que con la experiencia se fijen las bases que contengan todo el orden que debe gobernar”.

De acuerdo con el reglamento de diciembre de 1824, las comisarías fueron ocupadas por los personajes que ostentaban las intendencias hasta el día del cambio formal de la estructura administrativa del erario federal en los estados. Ellos fueron los encargados de conformar las nuevas oficinas federales en los estados, nombrar contador y tesorero, hombres que ocupaban cargos similares en las extintas cajas foráneas, y acreditar las obligaciones de los que debían cumplir con el requisito del afianzamiento. En el caso de que no se tuviera personal para cubrir las nuevas oficinas, se podía recurrir a los cesantes de diversos ramos de ingreso que fueron eliminados o reformados por uno de los decretos del 24 de septiembre anterior.16

En el caso específico de la comisaría de Nuevo León, en un inicio ésta era “particular” o subalterna, dependiente de la comisaría general de San Luis Potosí. Posteriormente, en 1831 y frente a las dificultades bélicas de aquella región, esta comisaría se convirtió en una oficina “general”.17 Para fines de 1833, debido a lo costoso de mantener esta administración y a la imposibilidad de establecer un control pleno desde la ciudad de México, se emprendió una reducción del número de comisarías. En esta reforma, la de Nuevo León, por razones geopolíticas, pasó a ser subalterna de la de Coahuila-Texas.18

En la realidad, la “entrega” de las oficinas que se hizo a los estados en los últimos meses de 1824 consistió en el establecimiento físico de la oficina, así como en el inicio formal de los libros de contabilidad. En términos generales, éstos consistían en dos tipos de documentos: los libros manuales para el cargo y data, y los libros comunes o “de ramos”, también de cargo y data. La forma de llevar estos libros es la siguiente. Los libros manuales consignan las cuentas conforme se van generando; es un registro cronológico de la actividad de la comisaría. En el caso de los libros comunes, las cuentas se consignan por ramo, de manera que el libro está dividido “por ramos” (de ahí el nombre). Si se desea comprender, por ejemplo, los flujos de ingreso o gasto por día, semana o mes del año fiscal de alguna comisaría, se pueden consultar los libros manuales. Si se desea tener una visión más general (por ejemplo, la estructura de los ingresos o los gastos), son más útiles los libros comunes o “de ramos”.

En el presente trabajo haremos un análisis de los libros comunes, toda vez que la intención es presentar las estructuras básicas de los ingresos y los gastos de la comisaría del estado de Nuevo León lo que nos permitirán tener una idea general de la situación financiera y la operatividad de estas oficinas.

Los ingresos de la comisaría

El decreto de repartición de rentas del 24 de agosto de 1824 señalaba los recursos que correspondían al gobierno federal: derechos al comercio exterior; derecho de internación; renta del tabaco y pólvora; la alcabala del tabaco en los lugares de su cosecha; correos; lotería; salinas; los recursos de los territorios de la federación; bienes nacionales (inquisición y temporalidades), y los edificios que albergaban las oficinas del gobierno general. Asimismo, eran del gobierno federal las cuentas por cobrar que recibieran los estados en el momento de la repartición.19 Por exclusión, todos los ramos de ingreso restantes, respecto a los que había en los meses posteriores a la consumación de la independencia, pertenecían a los estados.

Con esta clasificación, al gobierno general no le alcanzaba para cubrir la totalidad de sus gastos. Por lo mismo, se creó un impuesto, llamado “contingente”, destinado a completar los recursos faltantes de la federación. Tal contribución, estudiada siempre desde la perspectiva de lo que recibía la federación en la ciudad de México y nunca desde lo que se colectaba en las entidades (mucho menos desde las formas como los estados le hicieron para hacer frente a tal compromiso), forma parte importante de los ingresos de las comisarías generales, toda vez que, a partir de que los estados recibieron las rentas, estas oficinas debían registrar cada mes el recibo del contingente vencido.20

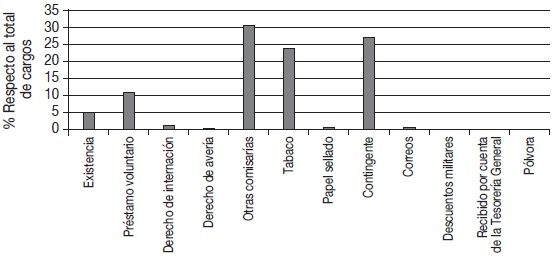

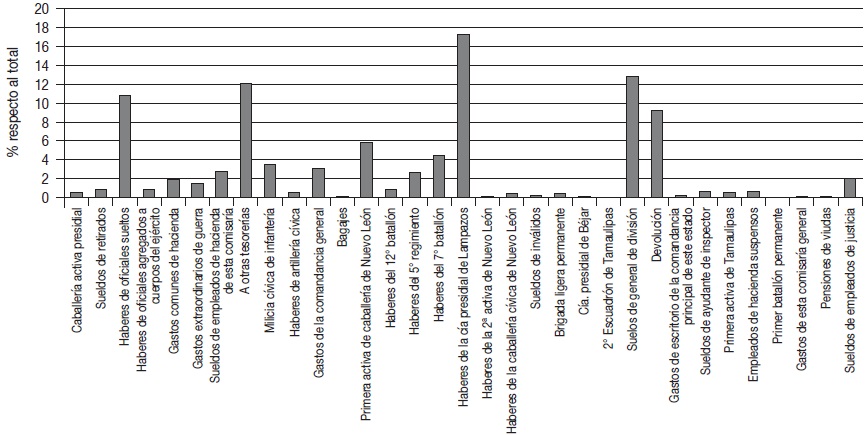

Ante tal repartición de ingresos se pueden determinar las fuentes de los recursos federales en el estado bajo estudio. Esto permite detectar que las comisarías no sólo recibían en sus tesorerías lo que correspondía a la federación, sino también los recursos que en cierto momento requería el gobierno general en algunas entidades en particular. Es la práctica conocida en tiempos coloniales como “situar” un recurso para atender necesidades, generalmente militares, en determinadas zonas geográficas. Por ejemplo, la comisaría de una entidad norteña, pobre y con escasa población, como el estado de Nuevo León, presenta la siguiente estructura de ingresos federales (véase la Gráfica 1).

Esta gráfica muestra un ejercicio fiscal “temprano” en el primer periodo republicano de México, el año fiscal que va de junio de 1827 a julio de 1828. Lo que destaca es que los ingresos más importantes de la comisaría eran lo que aquí se denomina “otras tesorerías”; en segundo lugar, hallamos el contingente, tabaco y un préstamo voluntario. Someramente hago un comentario sobre estas partidas.

Fuente: “Libro manual de cargo, 1827-1828, comisaría subalterna de Nuevo León”, AGN, Hacienda Pública, siglo XIX, Comisarías Generales, c. 204, exp. 1.

Gráfica 1 Cargos comisaría de Nuevo León, año fiscal de julio de 1827 a junio de 1828 (% respecto al total)

El ramo “otras comisarías” (u otras tesorerías) refiere a las transferencias entre estas oficinas para equilibrar el gasto deficitario de algunas contra el supreavitario de otras; tales transferencias no siempre eran en numerario sino nada más cuentas deudoras de otras cajas a favor de la de Nuevo León, lo que significa que en los libros quedará el registro del “cargo” y el comprobante será una certificación firmada por el comisario en donde se encuentra el numerario. En el caso específico de la comisaría de Nuevo León, en su calidad de subalterna de la de San Luis Potosí, estas cuentas respondían a instrucciones del comisario potosino. Así, por ejemplo, el libro manual correspondiente a este año fiscal nos señala que en septiembre de 1827 el comisario de San Luis instruyó al administrador de la aduana de Tampico que proveyera a la comisaría subalterna de Nuevo León de 10 000 pesos “para sus atenciones”. No he hallado el comprobante de cargo correspondiente, pero es muy probable que existiera tal documento que certificaba que el numerario se hallaba en Tampico y era a favor de la comisaría neoleonesa; ésta por su parte lo registró como un “cargo”, pero nunca contó con el numerario en sus cajas.21 La pregunta que surge, y la más interesante a mi parecer, es ¿para qué requería tal cantidad la comisaría neolonesa? Más adelante comentaré al respecto.

El segundo elemento con mayor ponderación en los ingresos de la comisaría de Nuevo León en el año fiscal 1827-1828 es el que corresponde al contingente. Este rubro es interesante por dos razones. De un lado, al último día del año de 1825 (a la mitad de lo que se conoce como el “segundo año económico”)22 el estado presentaba la siguiente cuenta con la federación, misma que muestra con claridad que el erario de Nuevo León no pudo pagar su cuota de contingente durante los primeros 14 meses del régimen republicano.

Aquí se debe comentar sobre la manera de llevar una contabilidad como la que muestra el Cuadro 1. Es un cuadro elaborado por las autoridades de Nuevo León en donde se indica el adeudo que tiene el estado con la federación y que corresponde a cada una de las leyes fiscales (relacionadas con el contingente) dictadas en 1824, 1825 y 1826. Es una forma sencilla pero bastante clara de registrar los adeudos que se generaron.

Cuadro 1 Relación de adeudos y pagos por el contingente de 18 750 pesos asignados al estado de nuevo león por la ley de repartición de rentas de 4 de agosto de 1824

| (1) Al estado le corresponde pagar… | (2) … la cantidad de: | (3) Pagos realizados |

| Pago de contingente anual con descuento (dos terceras partes) señalado en la ley de repartición de rentas de 4 de agosto de 1824.a El dato comprende de noviembre de 1824 (cuando la federación “cedió” al estado sus rentas) hasta el mismo mes de 1825 | .12500 | 0 |

| Pago de contingente, ya sin el descuento, correspondiente a los dos últimos meses de 1825. | 3133.4 (cálculo que se hizo por día) | 0 |

| Al parecer, por presión del Estado de México, en abril de 1826 se expidió un decreto en el que se descontaba la mitad del contingente.b | 9 375 | 0 |

| A fines de 1826 el estado de Nuevo León debía | 25 008 |

Fuente: “Estado particular de lo que adeuda por contingente el estado de Nuevo León desde el 1o de noviembre de 1824 en que se hizo la clasificación y entrega de las rentas hasta el 31 de diciembre de 1827, igualmente lo que ha abonado en todo el tiempo citado”, Monterrey, 1o de enero de 1828, en AGENL, Hacienda y Tesorería, Monterrey, c. 2.

a “La imprecisión de los cálculos, sumado al optimismo […] fueron los elementos que hicieron que los congresistas establecieran en el artículo 22 de la ley fiscal federal de agosto de 1824 que durante el primer año de vigencia, a las cuotas del contingente se les aplicaría una rebaja de 33%”, en Castañeda, “El contingente”, p. 140.b Sobre este descuento, Castañeda es ambiguo: “para salvar compromisos del pacto federal […] el monto original se rebajó por ese único año (1826). Más aún si se considera que ese mismo año se creó el Distrito Federal, lo que afectó al Estado de México en sus recursos mas no al resto de las entidades”. Castañeda, “El contingente”, pp. 142-143.

Los primeros pagos por cuenta de contingente se hicieron durante 1827, tal y como lo muestra al Cuadro 2, también elaborado por la tesorería del estado.

Cuadro 2 Pagos de contingente en 1827

| Adeudo del estado de Nuevo León a finales de 1826 | 25 008 |

| Monto del contingente anual que debía pagar Nuevo León en todo 1827 | 18750 |

| Pagos a la federación | |

| 18 de enero de 1827 | 4 000 |

| 16 de febrero de 1827 | 3 000 |

| 28 de septiembre de 1827 | 5 000 |

| Adeudo a finales de 1827 | 31 758 |

Fuente: “Estado particular de lo que adeuda por contingente el estado de Nuevo León desde el 1o de noviembre de 1824 en que se hizo la clasificación y entrega de las rentas hasta el 31 de diciembre de 1827, igualmente lo que ha abonado en todo el tiempo citado”, Monterrey, 1o de enero de 1828, en AGENL, Hacienda y Tesorería, Monterrey, c. 2.

Según los libros contables del estado, el pago del contingente continuó durante el tercer año fiscal (1827-1828), que es el que corresponde a la Gráfica 1. El libro manual de la comisaría puede informar sobre las fechas de pago de este rubro y cuáles son los meses vencidos que se pagan y, más importante, de dónde salió el dinero. El pago del 28 de septiembre, que se puede ver en el Cuadro 2, se generó de los novenos y vacantes23 y “demás rentas que corresponden a este estado” de la catedral de Monterrey; al respecto, la comisaría señala que tal pago corresponde al “primer contingente”. El pago de 14 de abril de 1828 (éste ya no se puede ver en el Cuadro 2) por 1 800 pesos se origina en las rentas del estado: 500 pagan el saldo de ese primer contingente -el de 1824-; los otros 1 300 pesos abonan al adeudo de los últimos dos meses de 1825. Otro abono a estos dos meses se hizo el 10 de mayo siguiente, también originado en las rentas del estado; la cuenta quedó saldada dos semanas después. En ese día, 22 de mayo de 1828, se abonaron poco menos de 7 300 pesos al contingente correspondiente a 1826.

Por lo tanto, los pagos de contingente se hacían al amparo de cada cuenta específica: tal y como si fueran un impuesto generado por un decreto particular y con vigencia concreta. Destaca también que fue la clavería de la catedral de Monterrey la que primero solventó este pago a la federación; esta situación se dio sin protesta del cabildo catedralicio, tanto porque en el decreto de repartición no se atribuían estas rentas a la federación, como por cuestiones de orden pragmático.24

Es de interés el hecho de que el contingente neoleonés fue cubierto con la participación de la Iglesia, lo que había sido una decisión del congreso estatal a inicios de 1827.25 El obispado de Linares abarcaba lo que posteriormente fueron tres estados: Tamaulipas, Nuevo León y Coahuila-Texas, y los recursos de esta fuente que mantenía la autoridad civil debían repartirse entre los tres.26 El Congreso de Nuevo León decidió que cada entidad debía reclamar los recursos que le pertenecían. Por lo pronto, en la segunda mitad de 1827, Nuevo León formó una Junta de Diezmos -a la usanza de lo que señalaba el artículo 169 de la Ordenanza de Intendentes de 1786- a la que invitó a los otros dos estados para que participaran en sus sesiones. Al parecer sí lo hicieron, toda vez que en los libros contables del año fiscal 1827-1828 se registra también como ingreso de la comisaría general de Nuevo León la cantidad de 12 000 pesos (pagados el 29 de noviembre de 1828) “en cuenta de las rentas decimales correspondientes [al estado de Tamaulipas]”. Cierto es que para estos meses Tamaulipas no contaba con una comisaría en forma, o al menos las fuentes así lo confirman. Y como la sede diocesana estaba en Monterrey, capital del estado de Nuevo León, la solución más práctica era que la comisaría subalterna de este estado recibiera el abono a cuenta del contingente tamaulipeco.27 El pago del contingente de Tamaulipas en la comisaría de Nuevo León no se volvió a repetir, con seguridad porque aquel estado contaba con algunos recursos generados en la aduana de Tampico y posteriormente en la de Matamoros.

Según la Gráfica 1, la renta del tabaco fue la “tercera” fuente más importante de ingresos de la comisaría neoleonesa en 1827-1828 o cuarto año económico. Los ingresos de la comisaría por este concepto se originan del pago que hizo el estado por concepto de tabaco en rama, cigarros, enseres y utensilios relacionados con este ramo de ingresos. Al igual que en el caso del contingente, pero sin la ayuda de la iglesia, tales pagos, que fueron muy reducidos, se iniciaron hasta un año después de que el estado recibiera sus rentas. Así continuaron las cosas hasta fines del año fiscal que concluyó en el verano de 1827, cuando el adeudo llegó a más de 80 000 pesos. A partir de ese momento, la deuda fue disminuyendo, tanto porque el estado ya no adquiría tanto tabaco y sus productos, como por los pagos que regularmente hizo la tesorería del estado. Para el verano de 1830 (que era el final del sexto año económico), el adeudo del estado a la federación por concepto de tabaco y productos procesados era de poco más de 16 000 pesos. Por el decreto del 23 de mayo de 1829, de esta cantidad la federación “devolvió” al estado la diferencia entre los ocho reales a los que el estado había adquirido el tabaco en rama y los tres reales a los que la federación los contabilizaría a partir de la vigencia de la ley (1o de enero de 1831).28 A partir de este año, y como se aprecia en las gráficas siguientes, la comisaría en Nuevo León ya no registra ingresos por tabaco, solamente el monto de los dos reales por cada 100 matas de tabaco sembradas por particula res en el estado. Este recurso, por cierto, era recaudado por la tesorería estatal.29

A continuación muestro cómo se fue modificando la estructura de los ingresos de la comisaría de Nuevo León.

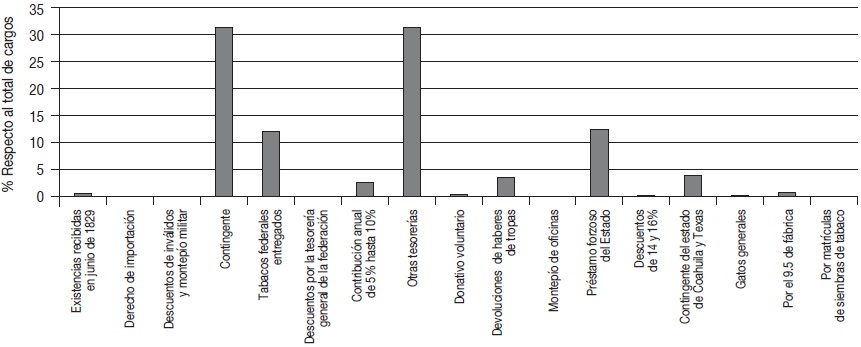

Esta gráfica corresponde a los cargos del año fiscal 1829-1830. En ésta vemos una estructura similar a la anterior, con la excepción de que el pago de contingente es un poco más importante que el correspondiente a “otras tesorerías”. La razón de esto es que la tesorería estatal comenzó a hacer múltiples abonos a la cuenta del contingente, tal y como muestra el Cuadro 3, que refiere a una contabilidad de la comisaría en la que las cuentas de “cargo” son las deudas del estado para con la federación y las cuentas de data son los pagos que la jefatura de hacienda neoleonesa hizo a la federación.

Fuente: “Libro común de cargo, 1829-1830, comisaría subalterna de Nuevo León”, AGN, Hacienda Pública, siglo XIX, Comisarías Generales, c. 204, exp. 13.

Gráfica 2 Cargos comisaría de Nuevo León, año fiscal julio de 1829 a junio de 1830 (% respecto al total)

Cuadro 3 Cuenta general que comprende lo que adeuda por contingente el estado de nuevo león desde primero de noviembre de 1824 en que se hizo la clasificación y entrega de las rentas hasta 29 de febrero de 1832 como igualmente ha abonado en todo el tiempo

| Cargo | |

| Por el primer año vencido desde 1º de noviembre de 1824 hasta 31 de octubre de 1825 adeudó este estado dos terceras partes de contingente conforme al decreto general de la clasificación de rentas número 70, fecha 4 de agosto de aquel mismo año | 12500 |

| Por los meses de noviembre y diciembre de 1825 adeudó por su íntegro contingente a razón de 18 750 pesos | 3134 |

| Por el año de 1826, adeudó por mitad de contingente con arreglo al decreto de 24 de abril del mismo año | 9375 |

| Por el íntegro contingente de 1827 | 18750 |

| Por el del año de 1828 | 18750 |

| En 12 de noviembre de 1828 se le cargan cinco mil pesos asignados en el prorrateo de 600 000 que demuestra a los estados la Ley General de 4 de octubre del mismo año | 5000 |

| Por el contingente del año de 1829 | 18750 |

| Por el de 1830 | 18750 |

| Por el íntegro contingente del año de 1831 | 18750 |

| Por el que comprende al mes de enero y febrero de 1832 ((18 750/12)*2) | 3125 |

| TOTAL CARGOS | 126883 |

| Data | |

| En 18 de los meses de enero y septiembre de 1827 entregaron en esta comisaría los señores claveros de la Santa Iglesia Catedral por cuenta de las rentas decimales y vacantes pertenecientes a este estado en abono de su contingente | 9000 |

| En 16 de septiembre del mismo año enteró el jefe de Hacienda de este estado en abono del contingente | 3000 |

| En los días 10 de mayo y 14 de abril de 1828 enteró el ministro tesorero | 3200 |

| En 22 del mismo mayo se recibieron de los señores claveros de esta santa iglesia catedral por cuenta de las rentas decimales pertenecientes a este estado en abono de dicho contingente | 7700 |

| En los meses de junio a 12 de noviembre de 1828 lleva abonados el estado por contingente | 9010 |

| En dicho día y mes últimamente citado pagó el estado que le tocaron en el prorrateo de 600 000 pesos que demarca la Ley General de 4 de octubre último | 5000 |

| En 7 de marzo, 8 de abril y 30 de mayo, 4 y 20 de junio enteró el jefe de hacienda en pago del contingente que le correspondió en el año de 1827 | 6852 |

| En 17 de junio abonó el estado por cuenta del contingente que le correspondió en el año de 1828 | 5000 |

| En 11 de julio abonó por cuenta del contingente del mismo año | 2008 |

| En 8, 10 y 31 de agosto enteró en pago del contingente de 1828 y cuenta de 1829 | 14358 |

| En 5 y 19 de septiembre enteró en cuenta del año últimamente citado | 5500 |

| En 14 de octubre, 3 de noviembre y 31 de diciembre de 1829 enteró el tesorero del estado a cuenta de su contingente | 8230 |

| En 9 y 31 de enero y 6 de febrero (1830) enteró el mismo por cuenta de dicho contingente del año próximo pasado | 2538 |

| En 4, 6 y 9 de marzo enteró el jefe de hacienda del estado a cuenta del contingente | 4291 |

| En 10 y 30 de abril enteró en esta oficina el tesorero del estado por cuenta del contingente que le correspondió en el mes próximo pasado | 3133 |

| En 25 de mayo enteró el tesorero jefe de hacienda del estado por el contingente que le corresponde en el presente año de 1830 | 1592 |

| En 30 de junio del mismo año mandó a esta oficina el tesorero del estado el contingente que le corresponde en el presente mes | 1941 |

| En 31 de julio enteró el señor jefe de hacienda del estado por cuenta del contingente que en el presente julio le ha correspondido | 1592 |

| En 11 de julio del mismo año mandó a esta oficina el ES gobernador por cuenta del contingente un cargo contra la primera compañía de milicia activa | 1613 |

| En 24 de agosto del corriente (1830) mandó a esta oficina el ES gobernador por cuenta del contingente una cuenta comprehensiva de 173 caballos y 32 monturas que en el mes de agosto del año próximo pasado franquearon de su orden algunos distritos a la 2ª cía. activa que se puso sobre las armas y éstas las pasó al capitán de la primera para su custodia cuando se disolvió la 2ª en cuyo poder se hallan | 1849 |

| El 31 de dicho mes por cuenta de su contingente mensual en numerario | 1592 |

| En 30 de septiembre por cuenta del contingente mensual mandado a esta oficina con el oficial 1º de la tesorería del estado correspondiente a fin del presente mes | 1541 |

| En 31 de octubre mandó a esta oficinal el tesorero del estado con el oficial 1º lo correspondiente en fin del próximo pasado | 1592 |

| En 3 y 30 de noviembre mandó a esta oficina el tesorero el estado por cuenta del contingente | 3041 |

| En 14 y 23 de diciembre último enteró el sr. tesorero del estado por cuenta del contingente | 2000 |

| En 4 y 26 de enero de 1831 remitió a esta comisaría el tesorero del estado por cuenta del contingente anual | 2266 |

| En 4 de marzo enteró el tesorero del estado por cuenta del contingente anual que le corresponde | 1962 |

| En 8 de abril enteró el señor tesorero del estado en esta comisaría por cuenta del contingente del mismo | 749 |

| En 9 de mayo mandó a esta comisaría el señor jefe de hacienda de las rentas del estado por cuenta del contingente anual que les corresponde | 1467 |

| En 8 de junio mandó a esta comisaría el señor jefe de hacienda de las rentas del estado por cuenta del contingente anual que le corresponde | 1562 |

| En 6 de agosto enteró el señor tesorero del estado por cuenta del contingente anual | 907 |

| En 6 de septiembre remitió a esta comisaría el señor tesorero del estado por cuenta del contingente anual que le corresponde | 960 |

| En 2 de noviembre enteró en esta oficina el tesorero del estado por cuenta del contingente anual | 1900 |

| En 29 de diciembre enteró en esta oficina el señor tesorero de las rentas del estado por cuenta del contingente anual | 1860 |

| En 8 de febrero de 1832 mandó a esta comisaría el señor tesorero de las rentas por cuenta del contingente anual | 3790 |

| ADEUDA EL ESTADO EN FIN DE FEBRERO DE 1832 | 2789 |

Fuente: AGN, Hacienda Pública, siglo XIX, Comisarías Generales, c. 199, exp. 12.

En la sección de “Data” de este cuadro se observan claramente los esfuerzos del estado en materia del pago de contingente tanto antes de la celda gris como después hasta 1832, que fue cuando cambió la ley del contingente.30 Por otro lado, la información -tanto en los cargos como en las datas- de las celdas con subrayado recto tienen que ver con el adeudo y pago del estado a la comisaría, que es la tercera barra de cargo más elevada de la Gráfica 2: la que se refiere el “préstamo forzoso del estado”. Estos asientos responden al prorrateo que hizo el gobierno federal de un préstamo de 600 000 pesos a fines de 1828, como respuesta -sugiere Castañeda- a las reclamaciones de los estados de que hacían gastos en nombre de la federación y a cuenta del contingente adeudado. Esto es precisamente lo que se puede ver en las partidas marcadas con subrayado ondulado. Estas partidas de data consisten en los gastos “a cuenta” de contingente que al parecer se registran como resultado de los reclamos de los gobernadores al Ministerio de Hacienda; concretamente dos casos, Chihuahua y Querétaro, que en 1830 presentaron su queja al gobierno general.31 En el caso de Nuevo León, tales gastos fueron los que el gobierno local hizo en materia militar como preparación (que por cierto fue fallida) de los intentos de reconquista de parte de Isidro Barradas en agosto de 1829. No comento sobre los pagos de contingente que recibió la comisaría de Nuevo León procedentes del estado de Coahuila-Texas (véase la Gráfica 2) porque no he tenido acceso al libro manual de este año.

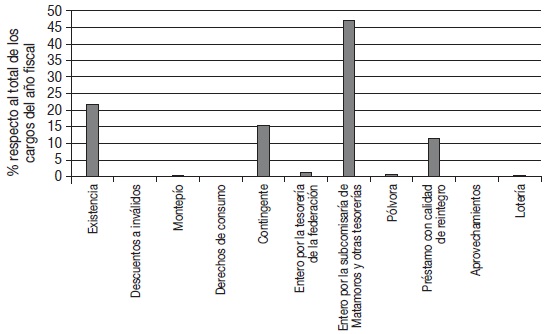

La Gráfica 3 corresponde al año fiscal de 1832-1833, en donde destaca el ingreso principal por concepto de “entero por la subcomisaría de Matamoros”. Esto resulta de varios hechos ocurridos en años anteriores. Por una parte, la aduana de puerto era administrada desordenadamente por la participación en sus trabajos de las autoridades del ayuntamiento de esa villa y del estado de Tamaulipas. A este desorden se deben agregar las necesidades del creciente ejército apostado en estas tierras como resultado del incremento de los problemas con los colonos angloamericanos en Texas. Por estas razones, en 1829 Anastasio Bustamante, comandante de los Estados Internos de Oriente (Nuevo León, Coahuila-Texas y Tamaulipas), tomó cartas en el asunto. Estableció una comisaría general en la aduana de Matamoros, con lo que se modificó el polo de influencia económica de los recursos federales del noreste. Si en los años anteriores la comisaría de Nuevo León recibía dineros de la aduana de Tampico, vía las instrucciones de la comisaría en San Luis Potosí, a partir de 1829, tales dineros se originarían en el puerto de Matamoros, donde también se generaban recursos de importancia. Estos recursos resultaban de la actividad marítima comercial propiciada por los comerciantes regionales y era lógico pensar que contaba con más fondos procedentes o destinados para la comisaría general en Monterrey. Por tal razón, Matamoros realizaba diversos pagos de sueldos como lo eran, por ejemplo, los que correspondían al juez de circuito y al promotor fiscal de aquellos estados.32 La concentración de recursos, la aduana y la comisaría general (amén de la facilidad de llegar por mar al centro de la República) explican también la decisión de establecer en Matamoros la comandancia de los Estados Internos de Oriente bajo el mando personalizado de Manuel Mier y Terán.33

Fuente: “Libro manual de cargo, 1832-1833, comisaría general de Nuevo León”, AGN, Hacienda Pública, siglo XIX, Comisarías Generales, c. 203, exp. 2.

Gráfica 3 cargos comisaría de nuevo león, año fiscal julio de 1832 a junio de 1833 (% respecto al total)

Los cargos del año fiscal 1833-1834 muestran tres rubros igualmente elevados: existencia, contingente y préstamos con calidad de reintegro. Las existencias son lo que la contabilidad actual denomina “activos”; es decir, cuentas por cobrar, y refiere a aquellos recursos que la tesorería del estado (o algún otro deudor de la comisaría) no ha cubierto o que no ha comprobado con el documento respectivo, “[…] cargos contra este estado y varios cuerpos cuyas cantidades no se han datado por falta de las certificaciones de entero respectivas”.34

A pesar del cambio en la ley que se dio en febrero de 1832, cuando el contingente pasó de ser una cantidad fija por estado a un porcentaje de sus ingresos, Nuevo León continuó pagando una parte de su compromiso federal, como queda señalado en la Gráfica 3. Cabe agregar que un reporte de la Sección de Cuenta y Razón del Ministerio de Hacienda apuntaba en octubre de 1834 que: “Nuevo León nada adeuda a la federación y aún ésta debe al estado 6 722 pesos”.35 La historia detrás de este “éxito” está por contarse, pero tiene que ver con la siguiente cuenta.

Como su nombre lo indica, los préstamos con calidad de reintegro son dineros que proporciona el comercio de la región “para las urgencias de esta oficina”. La particularidad de este rubro es que el cargo sin comprobante (o al menos ninguno que comprometiera al gobierno federal o que se considerara deuda) correspondía a “prestamos”, mientras que el cargo con alguna forma de acuse de recibo por parte de, por ejemplo, un oficial militar de alto rango, se consignaba en “otras tesorerías”. Lo interesante de esta partida es que para el año de 1832-1833 (el de la Gráfica 3) la misma se destinara para el pago de cuestiones militares y terminó siendo utilizada como cargos a favor del contingente. Esto es mera especulación y difícil de probar, toda vez que no se cuenta con los documentos de la tesorería estatal para esos años. Lo que sí se puede afirmar, en breve, es que el estado de Nuevo León hizo frente a sus obligaciones por contingente por la vía de pagos directos a la comisaría y, hacia los últimos años del federalismo, por vía de préstamos a la federación para que ésta atendiera las crecientes necesidades militares.

¿Qué tanto esfuerzo representaba para el estado el pago de su contingente? Podemos analizar, de forma un tanto somera, la relación entre lo que recibía la comisaría -subalterna y general, según los años- de Nuevo León frente a lo que recibía el erario estatal. La información de las gráficas sobre lo que obtenía la federación es la siguiente:

Cuadro 4 Comisaría subalterna y general de Nuevo León (monto total de cobros al estado)

| Año fiscal | Recursos totales obtenidos por la Comisaría General |

| 1827-1828 | 108 450 |

| 1829-1830 | 137 675 |

| 1832-1833 | 63 407 |

Fuente: Libros comunes y manuales correspondientes a los años fiscales señalados. AGN, Hacienda Pública, siglo XIX, Comisarías Generales.

Por su parte, el erario local obtenía por la vía de diversos impuestos lo que se detalla en el Cuadro 5. Esta información se refiere únicamente al año 1826, lo que dificulta cualquier comparación con los ingresos de la comisaría local. El análisis de estos dos cuadros nos revela que el erario neoleonés aportaba una tercera parte de los recursos que generaba a la comisaría general; es probable que posteriormente se incrementara esta proporción.36 Esto nos permite concluir sobre las dimensiones del esfuerzo que representaba para el estado honrar su pertenencia a la federación por la vía de pagos a la comisaría general; lo mismo puede decirse de otras entidades, particularmente las norteñas.37

Los gastos de la comisaría

Si los ingresos anuales de la comisaría eran cuando mucho38 dos terceras partes superiores a los ingresos anuales del estado, ¿en qué gastaba esta oficina el dinero que recibía por este concepto y por los impuestos federales?

Cuadro 5 Estado de ingresos y egresos de las rentas del estado de Nuevo León 1826

| Ingresos Alcabalas | 4 678 |

| Vino mezcal | 88 |

| Derecho de consumo | 3 316 |

| 2% de moneda | 2 096 |

| Naipes | 1 489 |

| Papel sellado | 2 820 |

| Tabacos del estado | 710 |

| Derecho municipal | 822 |

| Contribución de 1% | 6 652 |

| Licencias de juegos no prohibidos | 250 |

| Ramo de multas | 86 |

| Asiento de gallos | 18 |

| Licencia de maromas | 74 |

| Devoluciones por resultas de cuentas | 83 |

| Rebajas de sueldos | 363 |

| Contribución de tres días | 232 |

| Licencia de ganados | 274 |

| División de mercedes de tierras | 50 |

| Constitución del estado | 213 |

| Registro de fierros | 1 380 |

| Depósitos | 6 210 |

| TOTAL | 32 340 |

| Egresos A la tesorería del Honorable Congreso | 8 305 |

| Secretaría de gobierno | 5 609 |

| Supremo Tribunal de Justicia | 4 989 |

| Junta de Consejo | 698 |

| Administración de rentas unidas | 1 818 |

| Asesor general | 1 386 |

| Oficina de hacienda | 2 497 |

| Gastos extraordinarios | 3 927 |

| Oficina de imprenta | 195 |

| Total | 29 427 |

Fuente: Parás, Memoria presentada, 1827.

Fuente: AGN, Hacienda Pública, siglo xix, Comisarías Generales, c. 204, exp. 20.

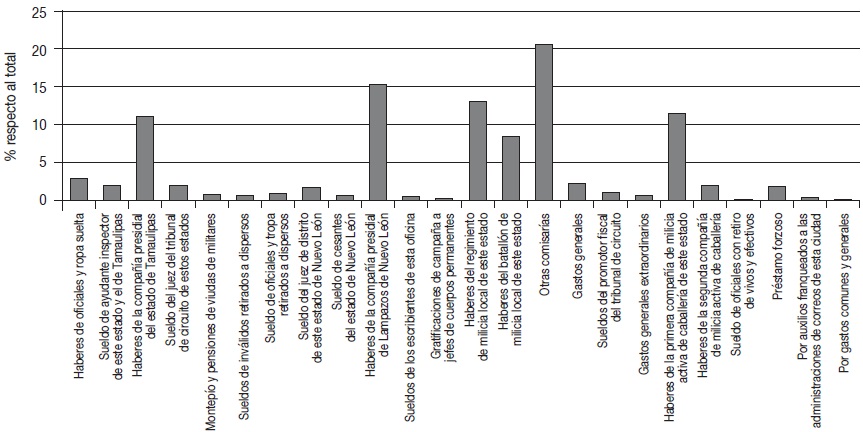

Gráfica 4 Gastos de la comisaría de nuevo león, año fiscal de julio de 1829 a junio de 1830% respecto al total

Para el año fiscal 1829-1830 presento la Gráfica 4, en la que se puede ver que en ese año el gasto principal de la comisaría se destinó a cuestiones militares, gastos que están divididos en rubros que van desde los haberes de la milicia local hasta los que corresponden al destacamento federal de Punta de Lampazos en el norte del estado. Este conjunto de rubros consiste en sueldos, pagos de esposas y viudas, caballos, etc. Son elevados porque durante buena parte de 1829 México se vio amenazado por la reconquista de España, acto que si bien no resultó exitoso para la antigua metrópoli, sí obligó al estado de Nuevo León a movilizar hacia la costa a un buen número de tropas milicianas, amén de sostener las correspondientes al estado de Tamaulipas. Este tema requiere de un análisis más pormenorizado, pero sí se puede afirmar que a partir de este año fiscal y por diversas razones los gastos de la comisaría de Nuevo León se concentran más en el sostenimiento de las tropas. No cuento con información para 1832-1833, pero esto se confirma en la muy elevada proporción del gasto de la comisaría en el cuartel de Punta de Lampazos (ejército regular) durante el año fiscal 1833-1834 (Gráfica 5), gasto que respondió a la permanencia de tropas que se venían concentrando en la región desde 1829, a la inestabilidad que presentaba Texas, a su creciente colonización angloamericana, y a las pugnas en las élites de Coahuila-Texas por el asiento de la capital de ese estado.39 No menos problema presentaban las incursiones de las tribus comanches que en 1833 destruyeron varias haciendas en Nuevo León e incluso llegaron hasta las goteras de la ciudad de Monterrey.40 Es notorio en la misma gráfica el sueldo del general de división, que resulta del pago a Vicente Filisola, sucesor de Manuel Mier y Terán en la comandancia que desde el verano de 1833 se situó en la ciudad de Monterrey.41

Fuente: AGN, Hacienda Pública, siglo xix, Comisarías Generales, c. 12, exp. 9.

Gráfica 5 gastos comisaría de nuevo león, año fiscal de julio de 1833 a junio de 1834% respecto al total

Como muestran las Gráficas 4 y 5, los gastos consignados como “otras comisarías” tuvieron una elevada ponderación en las datas totales de la comisaría de Nuevo León. En primer lugar, se trata de un rubro en que se registran lo que podríamos llamar “pagos de viudas”; es decir, el pago a las esposas residentes en el estado de los militares/funcionarios apostados en otra región. Igualmente, y esto es un aspecto que criticaba el doctor Mora en aquellos años, registra pagos a inválidos, pensionados, retirados y hasta desertores. Seguidamente, la cuenta consigna los pagos que hace la comisaría subalterna de Nuevo León a la subalterna de Matamoros42 por concepto de pago a las compañías primera y segunda permanentes de Tamaulipas, a la compañía segunda activa del mismo estado, así como a las tropas de presidios de la entidad. También se asientan los pagos a la comisaría general de Coahuila/Texas por las compañías presidiales de Babia, Béjar, Monclova y Río Grande. Tercero, también es gasto de “otras comisarías” el pago que la oficina neoleonesa hace del dinero recibido de la jefatura de hacienda estatal por la compra de tabaco”.43 La última instancia, y la cantidad más elevada en la cuenta de “otras comisarías” de la gráfica 4,44 es una cuestión que sólo ocurrió ese año; se trata de un pago que hizo la comisaría subalterna de Coahuila-Texas a la comisaría de Nuevo León para que ésta lo pagara (de ahí el asiento de data) a la tesorería del estado de Nuevo León “por las ministraciones que se hicieron antes de la clasificación de rentas”.45 Seis meses antes, ese dinero ingresaba como cuenta de “cargo” a la comisaría de Nuevo León.46 Aunque las cuentas no existen, la jefatura de hacienda estatal debió consignar el cargo en sus cuentas en los días posteriores al 8 de junio de 1830.

¿En qué consistieron estas “ministraciones”? Al parecer se trata de dinero que la renta de alcabalas de la provincia (antes de ser estado federado) de Nuevo León proporcionó a la provincia de Coahuila-Texas para que ésta sufragara sus gastos de diputado, jefe político, diputación provincial y gobernador. Historiadores recientes apuntan que después del decreto que creó el estado de Coahuila-Texas en mayo de 1824, se procedió al establecimiento del gobierno y a la elección de un diputado para el congreso general.47 Las cuestiones judiciales se quedaron tal y como estaban, lo que sugiere que Coahuila-Texas, con sus extensos territorios y escasa población, no contaba con los recursos para echarse a andar como estado federado.48 Como muestran las cuentas de la comisaría subalterna de Nuevo León, fueron los recursos de esta provincia (en particular sus alcabalas) los que apoyaron el establecimiento primigenio del aparato gubernamental coahuiltejano. Y no es que contablemente la provincia de Coahuila-Texas no tuviera los recursos para iniciar un estado, pues el libro manual provisional de esa provincia en los últimos dos meses de 1824 -cuando se repartieron las rentas entre los estados- muestra que la nueva entidad contaba con existencias por un valor de 240 000 pesos. El problema, y así seguramente ocurrió con otros estados, es que una proporción muy pequeña (1.5%) era en numerario; el resto se hallaba en telas (0.2%), cigarros (0.8%) y cuentas por cobrar (97.5 por ciento).49

Algunos comentarios finales

Una revisión somera de los libros contables de otros estados muestra que hasta 1832 los comisarios federales registraban los ramos de contingente y recursos situados en otras tesorerías como ingresos principales. Habla de un gobierno federal que trabaja de forma similar a como lo hacía en tiempos coloniales. Esto es, las cajas superavitarias apoyaban en tareas específicas a las deficitarias.

Prácticamente desde la instauración del federalismo, México experimentó una serie de rebeliones instigadas por los grupos políticos que defendían sus particulares proyectos de nación. Las pugnas se dieron por varios motivos: el sostenimiento de la legalidad constitucional; la defensa (o la oposición) del sistema federal; visiones más o menos liberales a favor o en contra de la Iglesia, y las ambiciones personales y de grupo de uno y otro cacique/jefe militar. Justo a la mitad del periodo federalista los mexicanos temieron una invasión de reconquista por parte de España, temor que no era para menos pues se tenía la memoria de la exitosa reconquista del virreinato de Nueva Granada en 1815-1816, amén de otras expediciones enviadas por Fernando VII desde España después de la restauración del absolutismo.

La fallida invasión de Isidro Barradas tuvo más impacto sobre la manera de administrar la federación que sobre la influencia española en la política mexicana.50 La inestabilidad interna y la presión de los angloamericanos sobre el territorio de Texas, más el consecuente desplazamiento de tribus indígenas de aquellas regiones, fueron factores que tensaron mucho el funcionamiento de aquella forma de gobierno. ¿Cómo administrar recursos desde la ciudad de México para la defensa en contra del invasor español sobre las costas norestenses de la República?, ¿cómo dotar de recursos a la Comandancia de Oriente en una región que no los generaba en suficiencia? La respuesta tiene que ver con dos factores que no exploro en este trabajo pero que marcan el derrotero para investigaciones futuras. En concreto, el fortalecimiento de la comandancia de las Provincias Internas de Oriente (más o menos con la llegada de Manuel Mier y Terán) y el establecimiento de la aduana de Matamoros, un proceso de legalización y acopio de una parte de los recursos que se generaban en aquella vasta región.51

En este trabajo apunto que la consolidación de la comisaría de Matamoros fue un instrumento para el fortalecimiento de la comandancia. Más ponderada es la conclusión sobre la relativa importancia de Nuevo León en el esquema financiero norestense por dos razones principales: el hecho de que contara con la sede diocesana, lo que daba acceso a los recursos de la parte civil del diezmo, y una tesorería estatal capaz de hacer frente a las deudas de contingente e incluso generar una cuenta acreedora con el gobierno federal. La paulatina liberación de la renta del tabaco y la supresión de la coacción civil del diezmo ciertamente afectó al estado de Nuevo León, no obstante que ya podía administrar su deuda de contingente con la federación. La reducción de la cuota del contingente en 1835 facilitó las cosas para la tesorería estatal, ello a pesar de que su economía era pequeña y sus oligarquías se rehusaban al pago de contribuciones de carácter directo.

El sistema de comisarías fue instrumental para atender las cuestiones militares de la primera república federal. Quizá de manera forzada, en este esfuerzo los estados se vieron obligados a colaborar con pagos a la tropa; el costo fue un golpe fuerte al diseño de participaciones federales representado por la figura fiscal del contingente. Al parecer, la reforma del sistema de comisarios tuvo como objeto adecuar el esquema inicial y hacerlo más propicio para el financiamiento de la defensa militar contra la disidencia interna y la invasión externa.

Era buena la idea de crear oficinas que acopiaran y reportaran los ingresos de la federación en los estados. Las necesidades militares obligaron a modificar sus funciones y, más que recaudar, los comisarios debieron gastar. Con la modificación del contingente y la liberación gradual del estanco del tabaco, el recurso llegó por la vía de las aduanas (y los derechos de importación); los prestamistas del gobierno general cobraban en estas oficinas o “situaban” sus cobros en comisarías específicas, según su propia conveniencia. Esto lleva a pensar que, desde el punto de vista administrativo, el federalismo limitó la posibilidad de que los estados generaran sus propios impuestos, toda vez que los comisarios, como cobradores constantes y omnipresentes, recurrie ron más a los préstamos de las oligarquías estatales. Con la apertura de la aduana de Matamoros, los recursos se generaron en el comercio exterior, con los cuales los comisarios cumplieron su cometido en materia de distribución del gasto militar para la defensa del país contra la amenaza extranjera (españoles, angloamericanos y tribus de las praderas) y la disidencia interna. Recurrir a préstamos y a recursos de la aduana restó las posibilidades (o eliminó la voluntad) de que la federación acicateara a los estados para reformar sus estructuras tributarias.

En una discusión más general, el estudio de las formas administrativas es uno de los elementos fundamentales para comprender el tránsito de un Estado de dominio a un Estado fiscal. Considero que Nueva España inició, en el siglo XVI, con ciertos elementos de un Estado tributario: en concreto procedimientos legales definidos; una administración incipiente controlada por el aparato virreinal; modos monetarios de financiamiento; algunos impuestos; algunos reconocimientos al derecho de propiedad, etc. La situación se mantuvo así hasta mediados del siglo XVIII, cuando estas y otras variables experimentaron un cambio que en lo administrativo se puede resumir como “la centralización de la administración virreinal”. A partir de la segunda mitad del Siglo de las Luces, Nueva España experimenta un acercamiento hacia formas de Estado fiscal; de una administración con escaso personal se pasa a una bien proveída de especialistas y con autoridad claramente definida y controlada por un gobierno central (en el virreinal y en la metrópoli). Si bien siempre estuvieron presentes, también en ese periodo aparecen los impuestos y el monarca deja de ser un productor que genera sus propios beneficios para convertirse en un agente que se beneficia de los ahorros de la población.52

En la primera república federal mexicana, si bien aún persisten privilegios, corporaciones y formas no mercantiles de extracción de excedentes, vemos elementos claros de un Estado fiscal, mucho más definidos que los de un Estado de dominio. Lo que he presentado en este trabajo es un elemento de la construcción de este Estado fiscal: tal elemento es el administrativo, con sus departamentos (comisarías generales, de cuenta y razón, tesorerías estatales, etc.) especializados y razonablemente bien definidos y controlados (o en colaboración en el caso de los estados) por una autoridad central. Aunque pequeña, la mecánica del funcionamiento de la comisaría general de Nuevo León es, pienso yo, una forma de analizar otras comisarías, de manera que tengamos un cuadro más preciso de los inicios de la conformación del Estado fiscal mexicano.