nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkDel capitalismo financierizado al capitalismo académico

La dinámica del desarrollo capitalista en América Latina guarda en su génesis la subordinación de las colonias a los intereses de los países desarrollados, lo que Ruy Mauro Marini (2015) llamó “dialéctica de la dependencia”, la subordinación de las economías periféricas formalmente independientes a las naciones capitalistas centrales.

En este sentido, además, Florestan Fernandes -otra referencia emblemática sobre el tema- ( Rawicz Morales, 2019) destaca que las formas de dominación internacional no se agotan en el colonialismo, sino que se intensifican a partir del capitalismo comercial cuando sobreviene la monopolización del comercio de las excolonias por parte de Inglaterra (Fernandes, 1981). El desarrollo del capitalismo industrial amplió todavía más la dependencia latinoamericana del capital internacional y acentuó la subordinación y el ingreso de grupos extranjeros al país comprometidos en las sucesivas fases de su industrialización.

Si bien a lo largo de los siglos los aspectos de esa dependencia habían incidido en diferentes formas e intensidades sobre los países latinoamericanos, las expresiones de la dominación extranjera se intensificaron, se sofisticaron e incorporaron elementos simbólicos en el ejercicio del poder. Así, en el centro del desarrollo capitalista financierizado (Chesnais, 2005), una de las manifestaciones (simbólica) del dominio extranjero se institucionalizó de forma relativamente isomórfica entre estos países: la reorientación del discurso del management americano, forjado en las últimas décadas del siglo XX, legitimó la ascensión de una lógica de mercado (financiero) en la gestión de las empresas, en detrimento de la lógica productiva vigente (Saltorato, y Benatti, 2018), y reveló un nuevo grado de dominación simbólica ejercida (y como consecuencia) de la noción de dependencia, aún experimentada por los países subdesarrollados.

Dicho proceso de reorientación y legitimación de un nuevo discurso del management (Froud; Johal; Leaver, y Williams, 2006) para la conducción de las empresas incluiría elementos pragmáticos dirigidos a la gestión (como indicadores EVA, por ejemplo) y otros simbólicos ligados a una nueva percepción, no sólo de cómo las empresas debían ser administradas, sino también percibidas (Saltorato, y Benatti, 2017).

Al examinar la dominancia financiera contemporánea en Brasil a partir de la conocida contraposición “mercado × jerarquía” de Weber, Grün (2007) invoca una periodización marcada por la creciente atribución positiva a la noción de mercado, en contra de la negatividad asociada a la idea de jerarquía. A lo largo de su periodización, el autor sugiere, además, que la supuesta “positividad” atribuida al mercado se habría vinculado (en una conexión nada evidente) a la lógica del mercado financiero. En su periodización, el autor llama la atención hacia la propagación de un conflicto cultural que involucra cambios mucho más profundos en la sociedad, entre los que se encuentra la polaridad de las categorías básicas de percepción, el que el mercado (asociado a la metáfora de la libertad) sea una forma de coordinación superior a la impuesta por la jerarquía (asociada a la metáfora de la autoridad), lo que reduciría interpretaciones hasta entonces tenidas como perennes, como el “protagonismo de lo colectivo sobre el individuo en el trabajo” (Grün, 2007, p. 394), en un contexto de dominancia de los actores financieros en la financierización.

En un contexto más amplio de finanzas mundializadas (Chesnais, 2005), hay estudios que intentan dilucidar el movimiento de una red de actores que, inspirados en los ideales del capitalismo financierizado, han buscado legitimar una nueva forma de comprender (y actuar sobre) el espacio académico y el campo de la educación superior en sí, fenómeno señalado como capitalismo académico (Slaughter, y Leslie, 1997; Slaughter, y Rhoades, 2004; Cantwell, 2015; Jessop, 2017; Schulze-Cleven, y Olson, 2017).

Las investigaciones sobre el tema señalan las acciones de actores internos (p. ej., rectores, profesores, departamentos) y externos (p. ej., gobiernos, corporaciones, órganos multilaterales, fundaciones privadas) a la universidad e incluso las propias del mismo órgano. Sin embargo, poco se conoce del papel de las organizaciones estudiantiles en la reproducción de los mecanismos del fenómeno mencionado.

El presente artículo se propone llenar vacíos en la literatura mediante un estudio de caso realizado en la carrera de ingeniería de producción (EP) de una universidad pública brasileña (aquí llamada EP-Unab). A la luz de la teoría del capitalismo académico (TCA), las organizaciones estudiantiles se conciben como organizaciones intersticiales que actúan en la integración de actores externos (empresas y fundaciones privadas) e internos (alumnos) a la universidad, en tanto espacio para la reproducción/propagación de valores, creencias, narrativas, discursos, prácticas, mitos, ritos y posturas alineados a la lógica financiera. El foco de este trabajo recae sobre una de estas organizaciones estudiantiles: la Liga de Mercado Financiero (LMF-Unab).

Capitalismo académico: del fenómeno a la teoría

La expresión “capitalismo académico” se divulgó en los trabajos de Slaughter, y Leslie (1997) y de Slaughter, y Rhoades (2004), y se transformó en una de las líneas de investigación más influyentes sobre la actuación de actores de mercado corporativo en la educación superior (Cantwell, 2015).1

En un plano más abstracto, el capitalismo académico puede entenderse como una intensiva ampliación del capitalismo (Kauppinen, 2014). Concretamente se refiere a un régimen que incluye la participación de facultades y universidades en la conformación del discurso y del comportamiento promercado en el ámbito académico (Serafim, 2011; Sigahi, y Saltorato, 2018, 2019).

En un estudio seminal, Slaughter, y Leslie (1997) estudiaron este fenómeno en Australia, Canadá, Reino Unido y Estados Unidos. Posteriormente, Slaughter, y Rhoades (2004) profundizaron la investigación en este último y elaboraron una teoría para explicar este fenómeno, que se conoció como TCA. Desde entonces, la TCA se ha utilizado en los más diversos contextos políticos, económicos y sociales; actualmente hay investigaciones en por lo menos 35 países donde se discuten sus especificidades en el ambiente en que se inserta (Jessop, 2017; Sigahi, 2017; Sigahi, y Saltorato, próxima publicación).

Las investigaciones sobre la TCA van más allá del estudio de las acciones de comercialización del conocimiento con fines económicos y se centran en cuestiones de orden social, político, cultural y simbólico; por ejemplo, el papel social y la relación entre universidades, investigadores y estudiantes (Mars; Slaughter, y Rhoades, 2008), la cultura académica y la precarización del trabajo académico (Silva Júnior; Ferreira, y Kato, 2013) y cuestiones étnicas, raciales y de género (Ferree, y Zippel, 2015).

El marco teórico de la TCA propone cinco constructos (Slaughter, y Rhoades, 2004; Slaughter, y Cantwell, 2012; Kaidesoja, y Kaupinnen, 2014):

Nuevos circuitos de conocimiento: actores del campo de la educación superior -universidades, profesores, alumnos, administradores, rectores y demás profesionales de la educación- emplean recursos estatales en la creación de nuevos circuitos que reconfiguran las fronteras del conocimiento. Estos circuitos interrelacionan agencias estatales, corporaciones y universidades en la realización de la investigación y la educación emprendedoras orientadas al mercado (Slaughter, y Cantwell, 2012). Como ejemplos pueden citarse los circuitos que conectan departamentos gubernamentales con corporaciones para el financiamiento de proyectos de investigación para el desarrollo de productos médicos, farmacéuticos, militares y de defensa nacional (Slaughter, y Rhoades, 2004), además de cursos a distancia, MBA (Masters in Business Administration o Maestría en Administración de Negocios) y maestrías presentes en el contexto nacional (Silva Júnior et al., 2013).

Nuevos flujos de financiamiento que proporcionan soporte financiero, de origen privado y estatal, a las actividades que orientan a la universidad hacia el mercado, provenientes de actividades relacionadas con patentes, concesiones, regalías, publicaciones (open acces),2 traducciones y ediciones, spin-offs o filiales, parques tecnológicos e incubadoras universitarias (Slaughter, y Cantwell, 2012). Además de los recursos generados a través de colaboraciones o asociaciones entre industria y universidad (consultorías), hay nuevas formas de educación (MOOC, Massive Open Online Courses),3 nuevos mercados de estudiantes, maestrías profesionales, MBA, cursos a distancia y cuotas cobradas por uso de instalaciones (para estacionamientos, recreación, informática, entre otros) (Carvalho, 2013).

Organizaciones intersticiales que integran actores de las universidades comprometidos en proyectos orientados hacia el mercado. En general, dichas organizaciones lidian con la comercialización de investigación o transferencia tecnológica (Slaughter, y Cantwell, 2012). Un ejemplo son las oficinas dedicadas a la gestión, promoción y regulación de servicios de educación a distancia, de transferencia tecnológica; asociaciones público-privadas y de propiedad intelectual, incluidos consejos consultivos compuestos por miembros de grandes corporaciones (Slaughter, y Rhoades, 2004). En Brasil se encuentran fundaciones dedicadas al desarrollo científico y tecnológico en las universidades (como la Fundep/UFMG, la FAI/UFSCar, la Fundace/USP, la FUNTEF/UFPR, entre muchas otras que en 2015 sumaban 98); las agencias y las oficinas de innovación, y el movimiento de empresas junior (entre otras organizaciones estudiantiles, como las ligas del mercado financiero y los clubes de consultoría) (Serafim, 2011; Sigahi, y Saltorato, 2018 y 2019).

Organizaciones mediadoras que promueven redes de intermediación entre los sectores público y privado a través de entidades independientes, como asociaciones profesionales, fundaciones, eventos, foros y think tanks o laboratorios de ideas. Generalmente, en dichas organizaciones participan líderes empresariales conectados entre sí por otras redes, capaces de fomentar/reproducir discursos que influyen en políticas de enseñanza superior (Slaughter, 2014). En Brasil, agencias de fomento (CAPES, CNPq, FAPESP, FINEP), organizaciones internacionales (Banco Mundial, UNESCO, ORUS), nacionales privadas (Fundação Lemann, Fundação Estudar) y estatales (Conselho Nacional de Educação), asociaciones (Associação Brasileira de Entidades Mantenedoras) y eventos como el World Conference on Higher Education de la UNESCO, entre otros, forman parte de las organizaciones que median las relaciones entre los sectores público y privado (Robertson, 2012).

Capacidad gerencial expandida que incluye nuevas métricas para control y medición del desempeño típicos del mercado corporativo que se integran al ámbito universitario. Estas nuevas estructuras de gestión promueven una restructuración del trabajo universitario para reducir costos y capturar nuevas porciones del mercado educacional. Además, la capacidad gerencial se expande a la contratación de profesionales no universitarios (que generalmente actúan vía organizaciones intersticiales y tercerizaciones, o subcontratación u outsourcing), a la creación de oficinas de gestión de reclutamiento y a la transformación de profesores en gestores y rectores en CEO (Chief Exective Officer o director ejecutivo) (Slaughter, y Leslie, 1997 y 2001; Slaughter, y Rhoades, 2004; Silva Júnior et al., 2013).

Los constructos fundamentales de la TCA evidencian la postura crítica de los autores en relación con el capitalismo académico, que se contrapone a las aproximaciones positivas a este fenómeno (p. ej., Entrepeneurial University) (Cristofoletti, y Serafim, 2017; Sigahi, y Saltorato, 2018 y 2019). De acuerdo con Slaughter, y Rhoades (2004), la manipulación de los mecanismos descritos por los actores del campo de la educación superior fomenta comportamientos (o el ethos) propios de la ideología de mercado y aproximan las relaciones organizacionales internas a relaciones de mercado, lo que resulta en el dislocamiento de un modelo de conocimiento basado en el bien público a otro basado en el capitalismo académico.

Organizaciones intersticiales: formas, apariencias y distorsiones

La creación de organizaciones intersticiales es un elemento clave de la TCA porque éstas se conectan con otras, mediadoras, que dan respaldo a nuevos circuitos de conocimiento y flujos de financiamiento, demandan el aumento de la capacidad gerencial y funcionan como medio de integración entre actores internos y externos a la universidad. Según Slaughter, y Cantwell (2012, p. 592), dichas organizaciones actúan como dispositivos de conmutación (switching devices) al canalizar energía, esfuerzo y rendimiento para la marcha de un régimen basado en el capitalismo académico y crean nuevas carreras y formas de recompensas.

Según Kaidesoja, y Kauppinen (2014, p. 179), las organizaciones intersticiales no surgen espontáneamente, se crean de manera intencional para promover políticas, prácticas y actividades alineadas con el capitalismo académico. Las organizaciones pueden tener origen en los intersticios de organizaciones ya existentes en la universidad (Slaughter, 2014, p. 13) o a partir de la redefinición de las mismas (Kaidesoja, y Kauppinen, 2014, p. 179).

Al desarrollar la TCA, Slaughter, y Rhoades (2005, p. 23-24) pusieron énfasis en las organizaciones intersticiales que surgen en las universidades para gestionar nuevas actividades relacionadas con la generación de ingreso externo, por ejemplo: technology/intellectual property licensing offices, economic development offices, trademark licensing offices y educational profit centers.4 Algunas, incluso, como observan Slaughter, y Cantwell (2012, p. 595), están formadas por “profesionales no académicos”. En otras palabras, no se trata de profesores con nuevas atribuciones administrativas, y sí en cambio de profesionales contratados para actuar dentro de las universidades como managers (gerentes).

Otros ejemplos de ese tipo de organización se observan en los despachos dedicados a la gestión, promoción y regulación de EaD (Enseñanza a Distancia), Asociaciones Público Privadas (PPP, Parcerias Público Privadas, por sus siglas en portugués), consejos consultivos compuestos por miembros de grandes corporaciones (Slaughter, y Rhoades, 2004), además de fundaciones dedicadas al desarrollo científico y tecnológico, agencias y despachos de innovación y organizaciones estudiantiles. En relación con estas últimas, aunque Slaughter, y Leslie (1997), Slaughter, y Rhoades (2004), Mars et al., 2008, y Mars, y Rhoades, 2012 apuntan a los estudiantes como importantes actores en la reproducción de los mecanismos del capitalismo académico, poco o casi nada se ha estudiado sobre el papel de las organizaciones estudiantiles. 5

Las ligas del mercado financiero

El compromiso con las organizaciones estudiantiles consiste en proporcionar un importante instrumento de aprendizaje y formación complementaria a los universitarios. Formadas para fines diversos, algunas tienen tradición en las universidades al fungir como centros académicos y deportivos, y organizar cursillos comunitarios y empresas júnior (EJ).

En los últimos años el Movimiento de Ligas Universitarias ha adquirido fuerza, en especial las Ligas del Mercado Financiero (LMF), inspiradas en el concepto de finance club, que posee raíces en las escuelas de negocios de renombradas universidades americanas, como Harvard, Yale y Stanford.

En Brasil, las primeras expresiones de este tipo de organización comenzaron a adquirir forma en 2008 en la FGV y la USP, aunque tuvieron proyección a partir de 2015 (Mota, y Fiordelisio, 2016). El crecimiento y la consolidación de este movimiento se expresa así:

En 2012, el número de LMF pasó de cuatro a 32 en 2016 (Mota, y Fioderlisio, 2016); en la actualidad hay más de 50.

En julio de 2016 se creó el Consejo Nacional de las Ligas de Mercado Financiero (CNLMF) durante el acto realizado en el Instituto Educacional BM & FBovespa.

Al establecer lazos entre estas organizaciones con instituciones financieras como Itaú, Bradesco, BTG Pactual, Banco Safra, Banco Plural, Fittibank, Constellation Asset Management, entre otras, que involucran desde cursos y capacitación hasta el “atajo” en el camino hacia el mercado de trabajo mediante procesos exclusivos de selección para miembros de las ligas.

En la difusión de las ideas de actores emblemáticos del emprendimiento nacional y del mercado de capitales, como el trío Jorge Paulo Lemann, Marcel Telles y Beto Sicupira, que inspira a legiones a partir del discurso meritocrático, tal como se practica en las empresas que controlan.

A la luz de la TCA, las LMF pueden interpretarse como organizaciones intersticiales a partir de las cuales los alumnos que en ellas actúan diseminan discursos, narrativas, prácticas, comportamientos y mediciones de desempeño procedentes del mercado financiero.

A continuación se presenta un panorama del movimiento de las LMF en Brasil a partir de una investigación documental de las fuentes oficiales del CNLMF, páginas institucionales y redes sociales de las LMF con el propósito de caracterizar este nuevo tipo de organización. En consecuencia, se analizan los datos obtenidos de 82 cuestionarios respondidos por participantes actuales en las LMF, donde se exploran aspectos como perfil, actividades de los estudiantes en la LMF, la contribución de éstas a su formación y aspectos relacionados con el futuro profesional. Posteriormente se explora el caso de una LMF de una de las mayores universidades públicas brasileñas y su influencia en la inserción en el sector financiero: de los alumnos, con base en documentos oficiales de la coordinación de estancias de la carrera de ingeniería de producción, y de los egresados en comparación con los datos de estancia que incluyen información sobre sus ocupaciones actuales, recolectada en redes sociales y profesionales.

Cartografía de las LMF en Brasil: origen, ascenso y consolidación

Las actividades de las actuales organizaciones estudiantiles pueden tener cuño político representativo (Atlética, Directorio Académico, Centro Académico), social (AIESEC, Association International des Étudiants en Sciences Economiques et Commerciales, por sus siglas en francés, Cursillos, Enactus), científico (grupos de investigación), además de aquéllas dedicadas al mercado de trabajo, como en el caso de las EJ y de las ligas universitarias. De acuerdo con Araújo (2014), en un primer momento estas dos últimas pueden confundirse, sin embargo, la diferencia fundamental reside en la temática multidisciplinaria de la segunda:

mientras la EJ actúa como una especie de consultoría en que los estudiantes ponen en práctica la teoría aprendida en una facultad, la Liga Universitaria presenta temáticas multidisciplinarias que involucran diferentes cursos.

Las ligas universitarias, que ya rebasan las 250 organizaciones y 4 000 miembros diseminados por todo el país, pueden identificarse en torno a temas como salud, construcción civil, derecho, emprendimiento, mercado financiero, entre otros (Carvalho, 2016), o una mezcla de ellos (p. ej., Liga de Empreendedorismo y Mercado Financeiro, fundada por alumnos de la UNESP/Guaratinguetá).

Entre las variaciones de ligas universitarias, en los últimos años las LMF han crecido y tenido una presencia destacada en la escena nacional, y en particular con alumnos de ingeniería en producción. Su origen remite a los finance clubs y a los clubes de emprendimiento americanos (Araújo, 2014; Mota, y Fiordelisio, 2016), conocidos por la realización de los llamados challenges o “competencias de evaluación de empresas”, como la CS Award (Credit Suisse), la Constellation Challenge (Constellation Asset Management) y la CFA Research Challenge (Chartered Financial Analyst Institute).

Entre otros factores, Mota, y Fiordelisio (2016) relacionan el atractivo de las LMF con la alta remuneración ofrecida por el mercado financiero y el ambiente altamente meritorio. La expansión de esa nueva forma de organización estudiantil se ilustra en la gráfica 1. 6

Un mapeo inicial, basado en los datos del CNLMF, literatura institucional, sitios y redes sociales de las LMF, reveló que del total de 56 LMF identificadas, 67.8% se localizan en universidades del sudeste, que no por casualidad es la región de mayor desarrollo económico del país, donde São Paulo aparece como el estado con más LMF (30.4%), seguido de Río de Janeiro (19.6%) y Minas Gerais (16.1%).

En 2016 había 322 estudiantes distribuidos en 32 LMF (Mota, y Fiordelisio, 2016) y, así, proporcionalmente, se estima que hoy cerca de 560 estudiantes participan en este movimiento. Aunque muchas ligas no restrinjan el área de formación de sus miembros, predominan estudiantes de administración, economía e ingenierías. El mapa 1 muestra las universidades donde fueron identificadas LMF.7

Se advierte que coexisten más de una LMF por institución, cuando ésta tiene campus en estados diferentes, como FGV (2), Mackenzie (2) y PUC (4); o si tiene más de un campus en un mismo estado, como UFSCar (2), UNESP (3), USP (4), Unicamp (2), UFF (2), UFR (3) y UDESC (2).

Se observa también que ciertas ligas incluyen a alumnos de más de una universidad, como en el caso de la LMF de São Carlos (UFSCar/USP) y de la Focus (UFG/PUC-Goiás). Además, algunas LMF se estructuran en función de determinados cursos, como la Liga de Inversiones (Escola Politécnica-USP), la LIEQ (Liga de Investimentos da Escola de Química-UFRJ) y la LiMFIe (LMF del Instituto de Economia-UFRJ). Otras se estructuran por áreas de participación, como la UFSC Invest y la LAMG4-UFV, enfocadas, respectivamente, en inversiones y gestión de activos.

De manera general, aunque las LMF hayan surgido en Brasil recientemente, es evidente que el movimiento de estas organizaciones se ha expandido de manera rápida y estructurada (formación de consejos y entidades representativas en el ámbito nacional, organización de eventos, participación en competencias nacionales e internacionales), además de expandir su actuación a universidades en todo el país. Así, en la sección siguiente se busca conocer el perfil del alumno que participa en la LMF.

El estudiante de la LMF: perfil y actuación

Los datos que se presentan a continuación se obtuvieron de cuestionarios respondidos por 82 miembros de las LMF señaladas, de la recolección de información en los sitios/universidades/páginas institucionales y redes sociales (LinkedIn y Facebook) y de la prensa de negocios (InfoMoney, Terraço Econômico, Fundação Estudar, Na Prática, entre otros).

El criterio para la inclusión de la LMF en el estudio fue contar con un canal oficial activo de comunicación (correo electrónico o página institucional). De un total de 56 LMF identificadas, fue posible contactar por medios oficiales a 53 LMF y obtener información de 29 de ellas (54.7%).

Respecto a la edad mínima y máxima de los entrevistados, se supo que tienen 19, 22 y 35 años, con 2.44 años de desviación estándar, en el que 70.7% tiene entre 20 y 23 años. La gráfica 2 muestra la distribución de los participantes por edad.

En relación con la formación de la enseñanza media: 81% de los entrevistados asistió a escuelas particulares, y el resto, a escuelas públicas. Al corroborar las contrataciones preliminares del mapeo inicial, se observa el predominio de alumnos de ingeniería, economía y administración, como muestra la gráfica 3.

Entre los entrevistados predomina la participación de alumnos de ingeniería (39), y en particular de ingeniería en producción (13) e ingeniería química (11); es notorio el protagonismo ganado por estas carreras en la reproducción de dichas entidades estudiantiles. Otras disciplinas que aparecen en la gráfica 3 son ciencias contables (4), derecho (3), psicología (1) y química (1).

En las ligas estudiadas, 56% de los integrantes participa exclusivamente en la organización indicada. En cuanto a su intervención en otras actividades extracurriculares, se advierte que participaron/participan: 18% en una empresa junior; 16% en el Centro Académico, y 90% en Atlética. Se identificó también que menos de 3% de los participantes integró/integra otras organizaciones estudiantiles (AIESEC, Enactus, PET, entre otras ligas), grupos de investigación, organizaciones de eventos (Semana de Ingeniería) y proyectos socioculturales.

Actuación en la LMF: contribución para la formación

Las LMF se estructuran conforme a diferentes criterios según áreas y jerarquía. Con base en las respuestas obtenidas, en el cuadro 1 se organizó a los entrevistados en ocho grupos.

Cuadro 1 Áreas y actividades ejercidas por los entrevistados en las LMF

Área |

Actividades |

Ocurrencia |

Frecuencia |

Administración (presidencia y consejo) |

Organizar equipos/grupos de estudio/eventos/reuniones, delegar proyectos, impartir cursos, evaluar desempeño. |

21 |

26% |

Research / Grupos de estudio |

Realizar estudios/investigaciones sobre diversos asuntos (p.e., private equity -capital privado), ingreso fijo, derivados, macroeconomía, inversión). |

18 |

22% |

Gestión de personas / RH |

Realizar proceso selectivo, desarrollar y administrar capacitaciones, evaluar desempeño. |

12 |

15% |

Relación con cliente |

Realizar prospección, comunicación, soporte, asociaciones. |

9 |

11% |

Proyectos |

Administrar proyectos internos (p.e. preparación para challenges, grupos de estudio, estructuración interna). |

8 |

10% |

Marketing |

Administrar la imagen de la organización ante el mercado, identidad visual, redes sociales. |

7 |

9% |

Jurídico-financiera |

Ofrecer soporte jurídico/financiero/administrativo, administrar flujo de caja, organizar tesorería. |

5 |

6% |

Responsabilidad social |

Promover acciones y proyectos sociales internos y externos. |

2 |

2% |

Fuente: Adaptado de Sigahi, y Saltorato (2017).

Aunque las LMF fomenten la inserción de sus integrantes en el sector financiero (Araújo, 2014), internamente sus miembros estructuran sus actividades según las áreas similares a las de las EJ (p. ej., marketing, recursos humanos, proyectos). Una diferencia entre éstas se da en el área de Research, que realiza investigaciones sobre el mercado financiero (private equity, gestión de activos, inversión, etc.) y genera clases/capacitación con material de divulgación interna, y en algunos casos para el público.

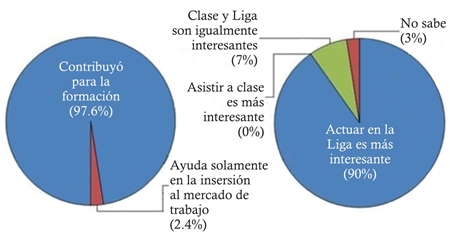

Casi la totalidad de los entrevistados (97.6%) reconoce que la LMF no influye solamente en su inserción en el mercado de trabajo, sino también en su formación. Además, 90% declaró tener más interés en participar en la LMF que en asistir a las clases sobre el tema, como lo muestra la gráfica 4.

Fuente: Sigahi, y Saltorato (2017).

Gráfica 4 Contribución e interés: clases versus actividades en la LMF

Dichos resultados se relacionan con que sólo 12% de los entrevistados considera el contenido impartido en las disciplinas relacionadas con el mercado financiero como bueno o razonable, mientras que 88% piensa que es insuficiente. Para referirse a estas disciplinas, 34% de los entrevistados utilizó expresiones como “básicas”, “rasas” y “superficiales”:

Creo que en una clase [el contenido] resulta aburrido. Pero cuando veo cosas en la práctica de la Liga, todo tiene más sentido. (Participante 6.)

[El contenido de las disciplinas] va mucho más allá de aquello que es necesario para un profesional. (Participante 10.)

[La Liga] ha contribuido a mi formación para ayudarme a obtener contenido que no enseñan en el salón de clases de mi universidad. (Participante 2.)

Es práctica que no se tiene en el salón de clases. (Participante 42.)

Algunas respuestas revelan, además, las percepciones que van más allá del conocimiento técnico:

La LMF me sacó de mi zona de confort, que es el ambiente académico. (Participante 37.)

La LMF es un estímulo para lograr graduarme en ingeniería. (Participante 51.)

[La Liga] completa mi formación en lo que respecta a habilidades personales e interpersonales, como el trabajo en grupo, trabajar bajo presión, asumir responsabilidades, lidiar con problemas y estrés. (Participante 13.)

[La Liga] contribuye a mi formación al exigir diversas competencias que en ningún momento se requieren para graduarse […] El autoconocimiento, el liderazgo, el emprendimiento, el trabajo en equipo. Es la mejor manera de aprender cómo destacar en una organización. (Participante 35.)

Es conveniente observar la importancia que le da 32.9% de los entrevistados al material de aprendizaje fomentado por la LMF de “trabajar bajo presión”, cumplir con plazos muy ajustados” y “actuar en un ambiente basado en la meritocracia y enfocado en los resultados”. Además, 12% busca, por medio de la LMF, mejorar su capacidad de venderse” (en el lenguaje recurrente de los mismos):

Si uno no muestra a los otros que uno produjo, aun cuando se haya producido bastante, tendrá una puntuación baja, así que uno tiene que saber venderse. (Participante 52.)

Nos basamos en la meritocracia. Las personas que se destacan tienden a conseguir cargos más altos. (Participante 41.)

Convencidos de la contribución de la LMF a su formación profesional y personal, además de las funciones internas desempeñadas descritas en el cuadro 1, los miembros realizan otras actividades y organizan conferencias, mentoring (tutelaje), coaching (apoyo), cursos (análisis fundamentales, inversiones, finanzas), semanas (la más conocida, la Semana de los Bankaholics -Bancahólicos-,8 que reúne a profesionales de altos puestos de bancos nacionales/ internacionales junto con los miembros de la LMF en las universidades), challenges (desafíos), visitas técnicas a bancos y a Bovespa, seminarios, workshops (talleres), debates y ferias de reclutamiento. El cuadro 2 muestra las fuentes utilizadas por los miembros para actualizarse en relación con el mercado financiero:

Cuadro 2 Fuentes de información utilizadas por los miembros de las LMF

Fuente |

Ocurrencia |

Frecuencia |

Valor Econômico |

13 |

33.3% |

Infomoney |

7 |

17.9% |

Bloomberg |

5 |

12.8% |

Investing.com |

4 |

10.3% |

Aplicativo do Itaú, CFA Institute, Empiricus, Financial Times, Folha de SP, Moodys, The New York Times, Reuters, Terraço Econômico, Wall Street Journal |

1 (cada) |

2.6% (cada) |

Fuente: Adaptado de Sigahi, y Saltorato (2017).

Entre las 14 diferentes fuentes mencionadas, tres se enfocan en el área de inversiones (Investing.com, Empiricus y Moody’s), sumando un total de 15.4% de las ocurrencias. Entre las fuentes citadas aparecen más de una vez dos sitios brasileños (Valor Econômico y Infomoney), que representan juntos 51.3% del total de citas, y dos estadounidenses (Bloomberg e Investing.com), que suman 23.1% del total de citas y que, a pesar de tener como lengua oficial el inglés, tienen disponible su contenido en direcciones alternativas en portugués.

Inspiraciones y aspiraciones profesionales: posgraduación, áreas de actuación y sueños

Aunque los entrevistados se perciban preparados para actuar en los bancos de inversión que requieren gente calificada/capacitada por la LMF y personas con conocimientos actualizados en el mercado financiero por medio de las fuentes a las que tienen acceso, 80 de los 82 participantes (97.6%) juzga que es necesario cursar un posgrado, como ilustra el cuadro 3:

Cuadro 3 Tipo de estudios de posgrado que los miembros de las LMF pretenden cursar

Tipo de posgrado |

Ocurrencia |

Frecuencia |

MBA |

58 |

70.7% |

Maestría |

24 |

29.3% |

Especialización |

10 |

12.2% |

Doctorado |

5 |

6.1% |

CFA |

2 |

2.4% |

Fuente: Sigahi, y Saltorato (2017).

Además de los datos presentados, se destaca el deseo de 10 entrevistados de complementar su formación en programas de posgrado en universidades extranjeras integrantes de la Ivy League (9) y del MIT (1). En relación con las empresas y áreas en que les gustaría actuar, se citaron 20 empresas y 18 áreas diferentes, según el cuadro 4:

Cuadro 4 Empresas y áreas en que los miembros de las LMF pretenden actuar

Especificación en respuesta |

Ocurrencia |

Frecuencia |

|

Empresa |

JP Morgan & Co. |

6 |

17.6% |

Goldman Sachs |

4 |

11.8% |

|

BTG Pactual, Credit Suisse |

3 (cada) |

8.8% (cada) |

|

Bain & Company, Banco Safra |

2 (cada) |

5.9% (cada) |

|

A.T. Kearney, Amazon, BCG (The Boston Consulting Group), Buy-Side, Citibank, FALCONI Consultores de Resultado, Gávea Investimentos, IBM (International Business Machines), Itaú, L'Oréal, McKinsey & Company, Bank of America Merrill Lynch, Rothschild & Co., SOMMA Investimentos |

1 (cada) |

2.9% (cada) |

|

Sector o área |

Banco de inversión |

16 |

24.6% |

Propia/emprender |

9 |

13.8% |

|

Consultoría estratégica |

8 |

12.3% |

|

Private equity |

5 |

7.7% |

|

Asset management, corredora de acciones, fondos de inversión |

4 (cada) |

6.2% (cada) |

|

Industria química, carrera académica |

3 (cada) |

4.6% (cada) |

|

Private banking, venture capital, trader, derecho comercial o tributario, tecnología, concurso, ONG, coaching, abogacía |

1 (cada) |

1.5% (cada) |

|

Fuente: Adaptado de Sigahi, y Saltorato (2017).

En las 82 respuestas se advierte que, de las seis empresas citadas más de una vez, cinco son bancos. Además, 73.5% de las ocurrencias se refieren a empresas del mercado financiero. Empresas de consultoría aparecen con 17.7 de las citas, mientras que las demás suman 8.8%.

Respecto a los sectores o áreas de actuación, el financiero figura como destino preferido de los miembros de las LMF (55.4%). En seguida aparecen las opciones por emprendedor y actuación en consultoría, que juntas representan 26.2%. El cuadro 5 muestra a los profesionales considerados como fuentes de inspiración para la carrera futura de los integrantes de la LMF. Sólo se mencionan los nombres citados más de una vez.

Cuadro 5 Profesionales apuntados como inspiradores por los miembros de las LMF

Nombre |

Empresa(s)/Ocupación |

Ocurrencia |

Frecuencia |

Jorge Paulo Lemann |

3G Capital, AB InBev, Burger King, Heinz, Fundação Lemman, Fundação Estudar, etc. |

37 |

45.1% |

Warren Buffet |

Berkshire Hathaway |

32 |

39% |

Flávio Augusto da Silva |

Wise Up, Orlando City Soccer Club, Generación de Valor |

10 |

12.2% |

Elon Musk |

PayPal, SpaceX, Tesla Motors |

9 |

11% |

Bill Gates |

Microsoft |

8 |

9.8% |

Steve Jobs |

Apple |

7 |

8.5% |

Luis Stuhlberger |

Fundo Verde/Credit Suisse Hedging-Griffo |

6 |

7.3% |

Abílio Diniz |

Companhia Brasileira de Distribuição, BRF, Carrefour Brasil, Casas Bahia |

5 |

6.1% |

George Soros |

Accionista y empresas como Amazon, eBay, LinkedIn, Monsanto, Mondelez, etc. |

4 |

4.9% |

Jeff Bezos |

Amazon |

4 |

4.9% |

Jack Welch |

General Electric |

4 |

4.9% |

Armínio Fraga |

Gávea Investimentos |

3 |

3.7% |

João Doria |

Grupo Doria |

3 |

3.7% |

Florian Bartunek |

CEO na Constellation Investimentos |

3 |

3.7% |

Richard Branson |

Virgin |

3 |

3.7% |

André Esteves |

Ex CEO de la BTG Pactual |

2 |

3.7% |

Bel Pesce |

Empresaria/escritora (A Menina do Vale) |

2 |

3.7% |

Benjamin Graham |

Economista, influyó en Warren Buffet |

2 |

2.4% |

Felipe Miranda |

Empiricus |

2 |

2.4% |

Gustavo Franco |

Economista |

2 |

2.4% |

Henrique Meirelles |

Ministro de Hacienda; fue presidente del Bankboston y del Banco Central do Brasil |

2 |

2.4% |

Joseph Safra |

Banco Safra |

2 |

2.4% |

Larry Page |

2 |

2.4% |

|

Muhammad Yunus |

Grameen Bank |

2 |

2.4% |

Peter Lynch |

Fidelity Magellan Fund |

2 |

2.4% |

Ray Dalio |

Bridgewater Associates |

2 |

2.4% |

Robert Kyosaki |

RichDad |

2 |

2.4% |

Silvio Santos |

Grupo Silvio Santos |

2 |

2.4% |

Fuente: Sigahi, y Saltorato (2017).

Respecto al cuadro anterior, se observa un predominio de fuentes de inspiración extranjeras (16) en detrimento de las nacionales (12). Esta preferencia se explica por ser estadounidenses las instituciones financieras que más atraen la atención de los alumnos que participan en ligas como Goldman Sachs, JPMorgan, entre otras. A pesar de esto, entre los 84 nombres citados, 28 aparecieron por lo menos dos veces; el nombre del suizo-brasileño Jorge Paulo Lemann despunta como el más inspirador (45.1%). Otro elemento destacable entre las personas citadas más de una vez es Bel Pesce, la única fuente de inspiración femenina, blanco de polémicas que involucran su potencial emprendedor.

Mencionamos, además, la presencia de profesionales del medio académico (Mônica de Bolle, 1.2%; Pedro Rossi, 1.2%; Paul Singer, 1.2%) y de otros ligados a los primeros mencionados, como Beto Sicupira (1.2%) y Carlos Brito (1.2%) , ambos asociados a Jorge Paulo Lemann; por su parte, Charlie Munger (1.2%; chairman en la Berkshire Hathaway) y Benjamin Grahama (2.4%; economista precursor de la estrategia buy and hold de inversiones en acciones), están ligados a Warren Buffet.

La carrera de los ingenieros en producción hacia los bancos

El campus de la Unab ofrece la carrera de ingeniería en producción (EP-Unab) desde 2006, cuando ésta se inauguró, se abrió el tercer campus de esa universidad. Desde 2010, cerca de 291 ingenieros de producción se han graduado,9 y de ese total, nueve egresados optaron por cursar el Programa de Posgrado en Ingeniería en Producción del campus. Históricamente, la mayoría ha referido que participó en las más variadas ramas de la industria y de servicios.

En cuanto ingresan a la EP-Unab, los alumnos son fuertemente estimulados por los veteranos a que tengan una participación comprometida (con las más diversas razones) en una (o más) de las ocho organizaciones estudiantiles que congregan a los estudiantes de esta carrera: Empresa Júnior, Liga do Mercado Financeiro, EEP (Encontro de Engenharia de Produção), Enactus, Centro Acadêmico, Atlética, AIESEC y Clube de Consultoria.

Cada una de estas organizaciones opera según una lógica análoga a la del mercado y están dirigidas como empresas por los alumnos. Así, con excepción de Atlética y del Centro Acadêmico, todas las demás crearon procesos selectivos para el ingreso (y ascenso jerárquico) de sus respectivos miembros, estructurados de acuerdo con etapas, mediciones y criterios que los mismos alumnos elaboraron con base en percepciones de cómo dichos procesos “ocurren en el mercado, o sea, en la vida real”, en palabras de ellos mismos.

Una vez aprobados por los procesos de selección, los nuevos miembros de cada organización pasan por ritos de socialización que incluyen la reproducción de las creencias y valores de cada organización. Según los alumnos, hay bastante competencia y presión para los cargos disponibles en cada organización, factores que no logran alejarlos, por el contrario, aumentan la disputa por dichos cargos, y una vez alcanzados, reúnen a los seleccionados en una posición privilegiada dentro de la jerarquía social frente a los demás alumnos. Dicha competencia y presión no cesan después del ingreso, pues para mantener la posición conquistada debe observarse el cumplimiento de metas, la sujeción a mediciones de desempeño, la prohibición de determinados tipos de vestimenta/comportamientos en ciertas situaciones creadas por los alumnos para controlarse entre sí.

Según los alumnos de la EP-Unab (parte de los 82 encuestados), las actividades desarrolladas en el ámbito de esas organizaciones son más placenteras y representan una recompensa mayor que las propuestas por los docentes, gracias a que están más enfocadas hacia lo que el mercado realmente quiere/exige de ellos. Y siguiendo esta línea, en 2014 un grupo de alumnos de la EP-Unab fundó la LMF-Unab, que hoy, además de 20 alumnos de ingeniería en producción, también cuenta con 16 de economía, 11 de administración y 3 de computación. La LMF-Unab interviene tanto en la divulgación de conocimientos ligados a las finanzas como en lo que se refiere a la capacitación de los miembros, buscando aprobaciones en procesos selectivos en el sector financiero.

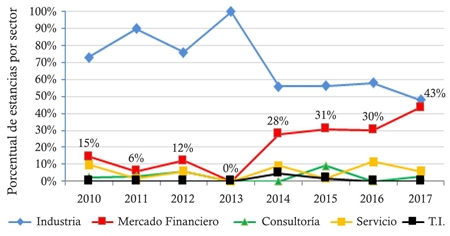

En este sentido, la LMF-Unab se ha empeñado en promover el intercambio entre profesionales del sector financiero y la universidad; así ha organizado conferencias con dichos especialistas en la llamada “Semana de los Bankaholics” (Bancahólicos),10 y reproducido experiencias/discursos/historias de éxito de exalumnos de la EP-Unab que pasaron por los bancos de inversiones más reconocidos, como Barclays, J.P. Morgan y Morgan Stanley. También ha mediado en procesos selectivos de instituciones financieras asociadas, como Itaú y Goldman Sachs, dentro de la universidad. La influencia de la intervención de la LMF-Unab se representa en la gráfica 5.

Fuente: Sigahi, y Saltorato (2017).

Gráfica 5 Inserción de los alumnos en estancias en el sector financiero

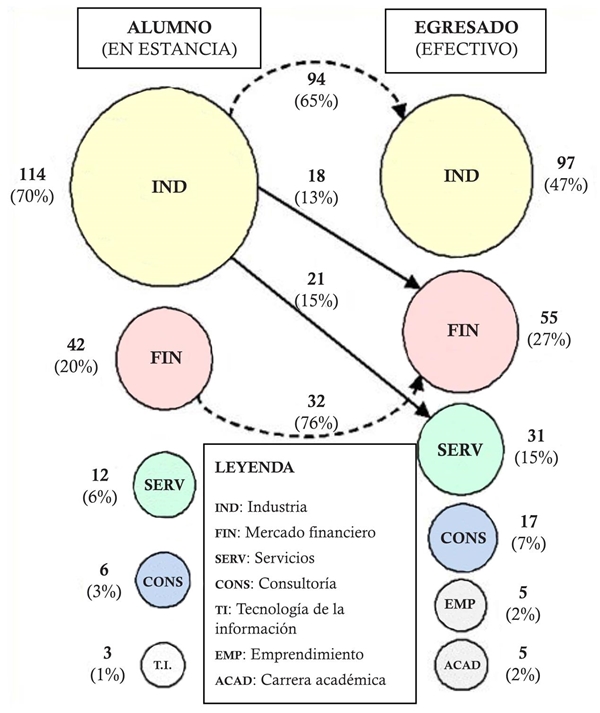

Los datos reunidos con la coordinadora de estancias de la EP-Unab muestran que antes de la creación de la LMF, 9.5% de las estancias se hicieron en el sector financiero (16 de 168 en el periodo 2010-2013); y después de la LMF, 34% (72 de 210 en el periodo 2014-2017), lo que representa un aumento de 24.5% en la proporción de estancias en este sector en relación con los demás. A partir de registros de las estancias fue posible mapear las ocupaciones actuales de los egresados. La gráfica 6 muestra los principales flujos entre los sectores.11

Fuente: Sigahi, y Saltorato (2017).

Gráfica 6 Flujo entre sectores en la transición del alumno en estancia-efectivo

De los cinco sectores donde los alumnos realizaron sus estancias, el sector industrial fue el único que sufrió una disminución brusca de representatividad (de 70 a 47%). Los mayores flujos entre sectores tuvieron como origen justamente este sector; los mayores destinos fueron el mercado financiero y el sector de servicios, que juntos recibieron a 28% de los alumnos que hicieron estancias en el sector industrial. Respecto a los flujos del mismo sector, el mercado financiero presentó el mayor índice de permanencia (76%) seguido del industrial (65%).

El sector de tecnología de la información (TI) se extinguió, pues ninguno de los alumnos que hizo estancia en empresas de este sector se mantuvo en la misma después de graduarse. Una pequeña porción de los egresados (2%) decidió emprender o seguir la carrera académica (2%). El cuadro 6 muestra los detalles de los flujos entre todos los sectores:

Cuadro 6 Detalles del flujo entre sectores

Para/De |

IND |

FIN |

SERV |

CONS |

T.I. |

EMP |

ACAD |

Total (alumnos) |

Porcentual |

IND |

94 |

18 |

21 |

9 |

0 |

0 |

2 |

144 |

69.6% |

FIN |

2 |

32 |

4 |

1 |

0 |

2 |

1 |

42 |

20.3% |

SERV |

0 |

4 |

5 |

1 |

0 |

2 |

0 |

12 |

5.8% |

CONS |

0 |

0 |

1 |

2 |

0 |

1 |

2 |

6 |

2.9% |

T.I. |

1 |

1 |

0 |

1 |

0 |

0 |

0 |

3 |

1.4% |

|

Total (egresados) |

97 |

55 |

31 |

14 |

0 |

5 |

5 |

207 |

- |

Porcentual |

46.9% |

26.6% |

15% |

6.8% |

0 |

2.4% |

2.4% |

- |

- |

∆ absoluta |

-47 |

13 |

19 |

8 |

-3 |

5 |

5 |

- |

- |

∆ relativa |

-32.6% |

30.9% |

158.3% |

133.3% |

-100% |

- |

- |

- |

- |

Fuente: Adaptado de Sigahi, y Saltorato (2017).

A partir de los datos expuestos es posible notar que en términos absolutos los sectores que más recibieron alumnos de sectores diferentes fueron el mercado financiero (23, con 18 IND, 4 SERV y 1 TI) y el de servicios (26, con 21 IND, 4 FIN y 1 CONS). Por otro lado, aquel que menos recibió fue el sector industrial (3, siendo 2 FIN y 1 TI).

En términos de ranking de los sectores con base en la representatividad, no hubo modificaciones de posiciones, aunque la diferencia entre el primero (IND) y el segundo (FIN) colocados haya disminuido en 29%.

Con base en la muestra analizada, los mayores empleadores de egresados de la EP-Unab son: Itaú (26), Rede (6), Santander (5), Ambev (5) y Unilever (5), empresas que, curiosamente, tienen entre sus líderes a divulgadores emblemáticos de las ideas ligadas a la meritocracia, el trabajo bajo presión, la cultura de riesgo, la gestión agresiva por resultados, entre otros valores asociados.

La liga cruda y dura

Las entrevistas realizadas con los fundadores (F1 y F2) de la LMF-Unab confirmaron y revelaron sus estrategias, discursos y narrativas utilizados para “moldear a los estudiantes”, en palabras de ellos mismos: “Buscábamos personas que no harían que la Unab pasara vergüenzas. Personas no muy buenas y que fueran fáciles de moldear” (F1.)

Al mismo tiempo, mostraron cuán contradictorio era -al menos lejos de los ojos y oídos de otros estudiantes- su discurso.

El F2 me hizo caer en la cuenta. Yo pensaba que las personas podrían ser moldeadas y que se podría alcanzar la excelencia. Pero no pueden […] F2 una vez dijo que yo pensaba que la Unab podría ser una fábrica de McKinsey, Goldman, Morgan y Google. Pero no. “Ellos no van a llegar allá y uno necesita entender eso” [refiriéndose a las palabras de su fundador]. (F1.)

Yo despedí a una persona después de un mes dentro de la LMF. En mi primera reunión con la primera dirección de la LMF dije: “Cualquiera que esté aquí es sustituible”. Al final de cuentas mi nombre está en juego porque yo estaba trabajando en el negocio. (F1.)

Dichas opiniones simbólicas en términos de entonación, contenido, forma y estilo aclaran la ideología que fomenta una nueva dinámica sociocultural en el campo social del alumnado para alcanzar a los miembros de la nueva organización, con énfasis en los fundadores de la élite del campo. En sus percepciones, los fundadores pasaron a ocupar no sólo posiciones más altas en la jerarquía de este campo, sino también a ocupar el trono, lo que puede ser inferido por sus discursos y posturas de cómo moldear, juzgar quién puede o no alcanzar la “excelencia”, destituir a alguien, aunque éste pueda ser un colega de su salón o no, tal como ocurre en la vida real.

[Al preguntar sobre la influencia de la clase social del estudiante en el proceso selectivo] No, no influye. Pero… una persona con bajo poder económico tiene probabilidad mayor de no tener inglés, ¿no es cierto? (F1.)

Para mí, ser analista júnior y ganar de 4 mil a 6 mil [reales] por mes es muy triste […] salí de la facultad ganando 2 mil dólares […] Cuando me gradué, me encontraba en una buena situación, ganando muy bien y comprendí que yo lograría comprar un departamento, pero no un carro al mismo tiempo. Fue muy bueno para que yo despertara del sueño. (F1.)

En mi segundo año de facultad, yo ya ganaba 4 milcon mi blog. En el cuarto año, yo ganaba 3 mildólares con el Banco Interamericano de Desarrollo. Y ahora estoy en el Banco de inversiones americano. (F1.)

A pesar de la inclusión social y de las minorías en la universidad, todavía está lejos de ser igualitaria. A pesar de la negativa del entrevistado, aunque haya relativizado luego, la LMF-Unab perpetúa y propaga dicha desigualdad. Ahora bien, si el proceso de selección trabaja con probabilidades, es razonable inferir que a los ojos del proceso las personas son números, y los números, como el propio entrevistado dice, favorecen a los que pertenecen a una clase social más alta por “tener el inglés”, “por haber tenido un intercambio”, “por tener un perfil diferenciado”.

La medida del éxito precoz es el salario y la estancia en que se logró determinado valor o hasta lo que puede ser comprado con dicho rendimiento, como departamentos y carros; no poder comprar ambos simultáneamente durante la graduación representa una señal de que la persona “debe despertar”.

La percepción de que ocupan la mejor posición en el campo y de que tienen el mejor y más calificado capital social/técnico/financiero, también se manifiesta en comparaciones:

Creo que si uno logra unir lo que a uno le gusta hacer, haciendo dinero, uno ya ha logrado algo. El problema de mi generación es que eso no sucede. Las personas no saben qué les gusta. A mí me encanta trabajar con presión. Me gusta pasar el día en la mesa gritando […] Nadie sabe lo que es trabajar bajo presión hasta que uno trabaja en una mesa de cirugía o en una mesa de trading. Si se equivoca uno, muere. Si se equivoca uno, pierde dinero. (F1.)

Mesa de cirugía, mesa de trading (trading table, mesa de contratación o negociación), vida, dinero. La capacidad de diagnosticar “el problema de toda una generación”. Dichos comentarios cristalizan sus delirios de grandeza. Las analogías y comparaciones, incluso, consisten en gran parte en la “estrategia de convencimiento” empleada por la LMF estudiada.

lográbamos conseguir muchachos que eran estudiantes de primer año, ¿sabes?, para que formaran parte de la gestión. Ellos sabían que tenían cierto sentido de urgencia de entrar en la Liga, porque si estuvieran en el tercero [año de la carrera], no podrían formar parte […] Uno tenía un modelo para venderse que decía así: “¡Rayos!, vas a tener la oportunidad de entrar a los lugares adonde las personas no están logrando entrar, que son oportunidades únicas”. (F2.)

las personas no saben muy bien lo que quieren, ¿no es así? Entonces no quieren decir que querrían ir hacia el mercado financiero, ¿no? Creo que sólo quería decir que las personas son susceptibles de hacer cualquier cosa, ¿no? Yo creo que ésa es una de las principales ventajas de las organizaciones. (F2.)

En 2012 o 2013, cuando yo estaba en E-Unab, hicimos una asociación con Itaú que fue celebrada con bombo y platillos, pero que fue poco efectiva [después de que salí de la Ej-Unab]. En 2015 o 2014, no recuerdo, hicimos la misma sociedad con Itaú en la Liga, solamente que obligamos a Itaú a deshacer todas las sociedades parecidas que tenía en aquel momento o llegar lo más cercano a ese punto. Entonces sucedió: la exclusividad total de la Liga. Abrimos un proceso selectivo en la facultad que era 100% Liga […] Otro ejemplo es que hicimos la semana [de los Bankaholics] […] igual a EEP, ¿sabes? Organizamos todo en tres semanas, separamos todo, hicimos la estructura, trajimos a personas de mucho peso […] el EPP tarda un año para hacer un evento. (F1.)

La liga provocó mucha envidia en muchas EJ. Después de mi primer año trabajando, el proceso selectivo de la LMF tuvo más de 150 candidatos. El de EJ/EP-Unab tuvo 14, y el de la EJ/Economía-Unab, 8. (F1.)

La “estrategia de convencimiento” (¿o reclutamiento?), reflejada en las opiniones anteriores, parece estar compuesta por cuatro frentes, traducidas en la práctica, deliberada y recursiva, del medio del poder simbólico ejercido por superhéroes de la LMF-Unab con o a la par de los alumnos mortales:

La creación de un “sentido de urgencia” en los estudiantes nuevos, que son más susceptibles, “más fácilmente moldeables”, por “no saber lo que quieren”, y la presión ejercida para ingresar en la Liga lo antes posible, mientras menor sea su contacto con la lógica productiva en sí.

La venta de la idea del “gran sueño” (que incorpora el conjunto de ideales difundidos por Jorge Paulo Lemann), mayor que cualesquiera otros, hace que la Liga sea el único atajo para alcanzarlo por medio de las narrativas de éxito de sus fundadores, entre otros; de las asociaciones exclusivas con grandes instituciones financieras; de la posibilidad de inserción en éstas al frente en la carrera y el alcance de un éxito semejante.

La descalificación de estancias/empresas de sectores cuya lógica (productiva) compita con la financiera, que al mismo tiempo alimente el sentido de superhéroes de la LMF e influya en los novatos con información útil para la toma de decisiones.

La rivalidad simbólica pasiva-agresiva frente a los resultados de las demás organizaciones estudiantiles, al vanagloriarse de los resultados superiores alcanzados.

Esta estrategia de convencimiento/reclutamiento agresivo tiene como prolongación la “cultura fuerte” de la LMF-Unab, expresión repetida siete veces en todas las entrevistas. Por “cultura fuerte” se entiende:

La cultura [de la LMF-Unab] se basó mucho en la cultura de Goldman Sachs. Creo que los valores son muy parecidos, y la exigencia, por lo menos en mi gestión. (F1.)

[Al comparar los resultados de otras organizaciones con los de la LMF-Unab, que fueron mejores y obtenidos en menor tiempo debido a la “cultura fuerte”, según el entrevistado] es un medio autodestructivo, creo que a largo plazo […] porque uno genera una carga espantosa de conflicto, ¿no es así?, de estrés [pero] los resultados se obtenían. (F2.)

En palabras de los entrevistados, esta “cultura fuerte” era la tónica de las “enseñanzas para ser aprobado en procesos selectivos de los bancos” -y los datos de quienes hacen estancias/egresados indican que son correctos-, lo que, según ellos, elevaba a “los alumnos de la Unab a otro nivel de empresas […] top tiers (de alta gama)”.

Como se argumentó, el trío Jorge Paulo Lemann, Marcel Telles y Beto Sicupira puede ser considerado el símbolo emblemático de esta cultura fuerte que dicta las reglas en las LMF, así como de la mítica del gran sueño; ambas creencias legitimadas permean los comentarios de presidentes y fundadores de otras LMF:

[Al referirse al proceso de ascenso de la LMF en que participa] Éramos guiados por las directrices de la Fundação Estudar. (Fundador.)

El proceso selectivo es riguroso y se basa en el proceso selectivo del becario de la Fundação Estudar. (Presidente.)

Reprodujimos al máximo el proceso selectivo de bancos de inversión o de procesos selectivos de referencia en excelencia, como el del 3G Capital. (Fundador.)

La idea defendida en este artículo es la de que, entre los diversos mecanismos de reproducción del capitalismo académico, las organizaciones estudiantiles actúan como organizaciones intersticiales, esto es, como un espacio interno de la universidad para la divulgación de narrativas, discursos, comportamientos y mediciones en línea con la lógica financiera. En este sentido, el modus operandi de la LMF-Unab se puede describir así:

Narrativas de historias de éxito en el mercado financiero, asociadas a casos de no éxito en otras industrias.

Discursos sobre el “gran sueño”, el glamour y las oportunidades únicas y exclusivas ofrecidas por el mercado financiero.

Comportamientos de demostración de poder, rispidez, competitividad y zozobra por los resultados (y dimisión si hubiera necesidad).

Métricas basadas en salario, número de ventajas/exclusividades de asociaciones y tiempo de entrega de resultados (aunque la “cultura” pueda ser autodestructiva a largo plazo).

Como el dios romano Jano, el proceso de ascensión de la lógica financiera parece tener una cara que mira hacia atrás, valora sus primeros pasos y refuerza sus hechos en las fases de consolidación e instrumentalización, y otra que mira al frente, que vislumbra el perfeccionamiento de sus mecanismos de reproducción, entre ellos las LMF, que actúan directamente en la (resignificación de la) formación de los alumnos, en especial la de los ingenieros. No obstante, la LMF-Unab usa el León de Judá como su símbolo, genéricamente comprendido como el rey, el poder o aquel que gobierna sobre los otros.

Consideraciones finales

El artículo exploró las consecuencias del proceso de ascensión de la lógica financiera para la educación superior en Brasil con la intención de contribuir de manera reflexiva y crítica al entendimiento del proceso de institucionalización del capitalismo académico en el contexto brasileño a partir de la interpretación de las Ligas del Mercado Financiero en tanto organizaciones intersticiales; es decir, mecanismos cruciales para la reproducción de los preceptos del capitalismo académico en las universidades por parte de los estudiantes. Por ser un movimiento estudiantil reciente, su actuación todavía está poco explorada en la literatura.

La existencia (y proliferación) de las LMF ha facilitado (y más que eso, fomentado) la actuación de actores del campo de las finanzas en la universidad, al fungir como un espacio para la reproducción de narrativas, discursos, prácticas y métricas del desempeño en línea con la lógica financiera, además de legitimar un nuevo ethos y haciendo cada vez más tenues las fronteras entre mercados, Estados e instituciones de enseñanza superior.

El movimiento de las LMF obtuvo proyección nacional a partir de 2015. En 2017 alcanzó a 16 estados, 56 universidades y cerca de 560 universitarios, con lo que se demostró la tendencia de crecimiento continuo y acelerado del movimiento. El mapeo de las LMF en Brasil reveló el crecimiento nacional de estas organizaciones estudiantiles; el perfil del estudiante participante en la LMF; la homogeneización de la trayectoria profesional idealizada por el mismo; las principales fuentes de inspiración, y el hecho de que casi mitad de estas organizaciones está formada por ingenieros (48%). Asimismo, en lo local, el estudio de caso reveló la potenciación de una dinámica sociocultural que jerarquiza y segrega a los estudiantes; la creciente inserción de estudiantes y egresados de la carrera en el sector financiero, especialmente por medio de asociaciones promovidas por la LMF local y la difusión de narrativas, discursos, comportamientos, métricas y estrategias para cooptar estudiantes nuevos y “fáciles de amoldar”, a modo de catequizarlos según la cultura agresiva de resultados.

La inspiración que Jorge Paulo Lemann parece ejercer en los integrantes de las LMF es bastante simbólica (como la de Frank Underwood, personaje de la serie House of Cards, estampado en un cartel de la LMF-Unab) para lo que se propuso este artículo: trazar un perfil del participante de las LMF, pues éste encabeza un grupo de actores del sector financiero responsable de la reproducción del discurso de la meritocracia y de la cultura agresiva de resultados, defendida por estos alumnos, aunque parte de ellos no tenga una noción exacta de las consecuencias de dicha aproximación a la financierización de la producción (Dias, y Zilbovidius, 2006; Saltorato, y Benatti, 2017) o lo que ésta representa para sus futuras trayectorias profesionales.

Los alumnos de la E-Unab comenzaron a alimentar expectativas de inserción en el sector, u apostaron parte considerable de la licenciatura trabajando en la LMF creada por ellos mismos, influidos por la percepción de que dichos ambientes representan no sólo mayores ganancias financieras, sino también oportunidades más desafiantes/dinámicas asociadas a la actuación en el sector financiero y legitimadas por las experiencias de egresados/estudiantes con estancias en instituciones financieras que son idolatradas. Actualmente, la participación de la carrera de ingeniería en producción en la composición de la LMF-Unab es de 40 por ciento.

La LMF-Unab fomentó, por un lado, una dinámica que, al estrechar los lazos entre alumnos y actores del sector financiero (Semana de los Bankaholics12 y la realización de etapas de los procesos selectivos del Itaú-Unibanco y del J.P. Morgan internamente en la Unab), potenció la inserción de los alumnos de ingeniería de producción en estancias en el sector. Antes de la creación/actuación de la LMF-Unab, el promedio de estancias en el sector financiero era de cuatro por año (16 entre 2010 y 2013); después de su creación/actuación, ese promedio subió a 18 por año (72 entre 2014 y 2017), cuando se registró un aumento de 450% en el promedio anual de estancias en el sector financiero. De estas 72 estancias, 70.8% se realizó en las empresas del grupo Itaú-Unibanco, mayor empresa-socia de la LMF-Unab.

Por otro lado, la LMF-Unab detonó una dinámica sociocultural que unas veces sutil, otras más explícitamente, jerarquiza a los estudiantes entre seleccionados para formar parte de la LMF, los superhéroes y los no seleccionados, los losers,13 entre los que fueron hacia el banco y los que no fueron, y los segregaron. Así, en medio de esa dinámica, los alumnos pasaron a reproducir comportamientos y discursos de una élite de alumnos percibidos como actores legítimos por haberse insertado en el sector financiero, paladines emblemáticos de la Liga del Mercado Financiero.

El análisis referente a las ocupaciones actuales de los egresados reveló otra cara de la deserción de los ingenieros en producción del sector industrial: al mismo tiempo en que éste fue el sector que presentó el mayor número de disidentes (47), fue también el que menos recibió ingenieros de producción en relación con otros sectores (3). En líneas generales, el egresado de la carrera estudiada, aunque haya realizado la estancia en empresas del sector industrial, ha preferido migrar hacia otros sectores, en especial los de mercado financiero y de servicios. Además, la imagen de lo que se identificó en el análisis de las estancias es que las empresas pertenecientes al Itaú Unibanco mantienen su influencia después de que el alumno se gradúa, y emplean a 58.1% de los egresados efectivos en empresas financieras.

Asimismo, se concluye que si hace 11 años Dias, y Zilbovicius (2006) cuestionaban las consecuencias de la financierización de la producción para la ingeniería en producción en Brasil, los datos aquí presentados representan en algún grado uno de los efectos del ascenso de la referida lógica financiera sobre la lógica productiva, anunciada por aquellos autores, que ahora se perfila hacia la formación de los ingenieros en producción.

Las limitaciones (y las oportunidades de investigación referentes al análisis de las LMF) consisten en la realización del estudio de caso único, lo que abre espacio para la elaboración de estudios comparativos si consideramos el contexto de las IES en que se insertan; el énfasis en el estudiante de ingeniería en producción, con la necesidad de investigar las consecuencias en carreras como administración y economía, así como la generalización de los resultados para las ingenierías. Aunque sea representativa la realización de entrevistas con los fundadores (dominadores) de la LMF en cuestión, se vuelve oportuna también la recolección de datos de la crisis del sector industrial en la migración de la EP hacia el sector financiero. Además, los estudios futuros pueden explorar otras organizaciones (Empresa Júnior, Centros Académicos, otros tipos de liga) y nuevos movimientos (en especial, los Clubes de Consultoría) en el contexto del capitalismo académico.