nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En nuestra investigaciones hemos detectado que en la actualidad es sumamente importante que las MIPYMES cuenten con estrategias financieras que les permita lograr sus objetivos y por ende el desarrollo de la entidad en el mercado local, y la empresa crezca y pueda ser competitiva con las demás empresas, brindando servicios de calidad y de manera interna, llevar una adecuada administración de los recursos y manejo de las finanzas, economía y contabilidad para la toma de decisiones. Hoy en día las MIPYMES no toman adecuadas decisiones, no basta el ofertar un buen producto o servicio, si no existe una adecuada administración de los recursos en la entidad y que la persona responsable de las decisiones financieras en la MPYME, este capacitada y cuenta con la experiencia para poder tomar adecuadas estrategias financieras y un correcto manejo de los recursos, apegados a los objetivos de la entidad. Es por ello, que es de vital importancia que el administrador financiero realice estrategias financieras que ayuden al desarrollo de la Pyme, aplicando entre otras estrategias, la Planeación Financiera

Hoy en día es sumamente importante que las empresas en México pequeñas y medianas, sean competitivas y se desarrollen en el mercado local, derivado del buen servicio que presten y sumándole al adecuado manejo de la empresa por parte del empresario o gerente administrativo se desarrollen, crezcan y logren ser competitivas con todas las empresas extranjeras y franquicias que se encuentran actualmente predominando en nuestro mercado.

No basta con tener un excelente servicio o brindar productos de calidad para que una MPYME tenga éxito en el mercado local; muchas veces el éxito de una MPYME radica en el manejo y administración de la misma, aunado con las estrategias financieras que se tomen, como es la adecuada aplicación de la Planeación Financiera.

Objetivos General

El objetivo general de la presente investigación, es establecer la necesidad imperiosa que tienen las Micro, Pequeñas y Medianas Empresas, de realizar la Planeación Financiera como base de sus actividades operativas, con el propósito de que el porcentaje de salida o muerte de las Mipymes, no sea tan elevado en relación al porcentaje de entrada o creación de las Mipymes, ya que en la última década el promedio de mortandad en relación a la creación en los países seleccionados, es del 83.5% (Observatorio Mipymes, 2019), lo que nos indica que casi el número total de empresas creadas mueren en la última década, por lo que no hay posibilidad de desarrollo y crecimiento de las Mipymes debido a su muerte prematura y consideramos que la Planeación Financiera pudiera ser un factor que evitara esa muerte tan elevada de las Mipymes y en un periodo tan corte de vida.

Metodología Utilizada

La investigación se realiza mediante el método cualitativo, descriptivo, consistente en la compilación y análisis de artículos relacionados al tema de la investigación en diferentes partes del mundo, como Estados Unidos, Inglaterra, Países Anglo sajones, Turquía, Canadá y México, que mencionan en sus investigaciones el efecto de la falta de apoyo crediticio para las Mipymes, que ha sido motivado por diferentes factores, entre ellos la falta de credibilidad en la información que poseen, así como la falta de garantías y soporte financiero, provocado según nuestro criterio por la falta de una adecuada planeación Financiera que les permita establecer objetivos claros y rutas de acción para lograrlos, contado con Información Financiera confiable y clara.

La planeación financiera

En el ámbito de la administración y las finanzas, se conoce como planeación financiera o planificación financiera, al proceso de determinar cómo una organización, empresa o persona administrará sus recursos capitales para alcanzar sus objetivos establecidos. En términos más simples, se trata de la elaboración de un plan de finanzas, o sea, de un presupuesto y/o un -esquema de gastos que permita organizar el manejo del dinero de modo eficaz y conveniente. (“Planeación financiera” en Econlink. 2021).

Cuando hablamos de planificación o planeación financiera de una empresa, nos referimos a la confección de un plan integral, detallado, organizado y, sobre todo, adaptado a cada compañía en particular, este plan ha de fijar objetivos financieros específicos y para ello se tienen en cuenta los plazos de cumplimientos, los recursos y los costos. La planificación financiera está formada por dos grandes grupos (CEUPE, s.f.; Uniclick, 2021):

Planificación de los beneficios: esto quiere decir saber de antemano cuál es la posición financiera para el próximo año. Se realiza un estudio de los ingresos, los gastos, los activos, los pasivos y el capital contable.

Planificación del efectivo: está basado en las entradas y las salidas de dinero que se realiza en efectivo y en el corto plazo. Se evalúa si hay o no un excedente de dinero para tomar otras decisiones.

La planeación financiera es hacer un proyecto de acción para llegar a una meta en el largo plazo.

La planeación financiera te dice que vas a hacer de aquí a 10 años para llegar a una meta. Para ello debes de fijarte un objetivo: ¿Cómo se ven las empresas en 10 años? ¿Cuál es su visión?

¿Qué es una planeación financiera?

La planeación es hacer un plan de acción para llegar a una meta en el largo plazo. Según la situación de cada empresa y de la economía, el plazo puede oscilar de 5 a 10 años.

¿Cómo hacer una planeación financiera?

Para llevar a cabo una planeación financiera debes de visualizar tu meta: ¿Cómo se ve la pyme en el largo plazo? ¿Qué quieres lograr?

A continuación compartimos un ejemplo de visualización:

Meta: Tener 3 sucursales en una ciudad.

¿Cómo visualizo a la empresa?: La percibo como una empresa que ha tenido éxito porque soy amable con mis clientes y entregamos un producto de calidad.

¿Cómo lo voy a lograr?: Lo lograré a partir de ser socialmente responsable, entregar en tiempo y forma al cliente y dar pagos justos a mis empleados y proveedores.

Plan de ventas: Voy a acrecentar mis ventas este año aumentando el volumen de venta de mis 2 sucursales. Para conseguirlo voy a desarrollar promociones, daré una tarjeta de fidelidad de cliente; además de ofrecer descuentos. Para el segundo año voy a aumentar mi capacidad de producción abriendo una segunda sucursal y voy a financiar el crecimiento mediante un préstamo para pequeñas empresas.

Y así deberá seguir la planeación, paso por paso hasta llegar a 10 años.

En resumen, deberás planear, dirigir, organizar los recursos y ejecutar. Al final de cada año tiene que haber una retroalimentación. El plan de negocios deberá de nutrirse y alinearse de acuerdo a esta, para que la empresa se dirija hacia un crecimiento.

Asimismo deberás de medir el presupuesto de efectivo para cada año.

En esta publicación, podemos observar que el financiamiento es un factor clave en el desarrollo, crecimiento y permanencia de las Pymes y la clave es realizar una Planeación Financiera adecuada que permita visualizar las necesidades de efectivo para conseguir el crecimiento planeado mediante los objetivos empresariales.

Antecedentes

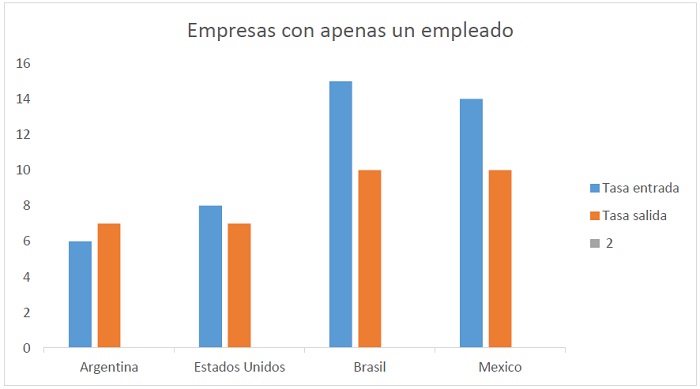

Fuente: Observatorio Mipymes, 2019.

Figura 1 Tasas de entrada y salida del sector manufacturero en países seleccionados de empresas pequeñas

La grafica anterior, nos revela, que los porcentajes de salida o muerte de las Mipymes, en la década pasada, es muy elevado en relación al porcentaje de creación o nacimiento de las Mipymes, ya que representa en promedio alrededor del 83.5% lo que significa que de cada 10 empresas que se crean 8.3 empresas mueren en promedio en los países seleccionados para el estudio, y esto es debido a diversas causas, sobresaliendo según nuestro criterio, la falta de Planeación Financiera, que no les permite tener una administración adecuada de sus recursos ni la detección de la necesidad de apoyos crediticios con tasas blandas de interés.

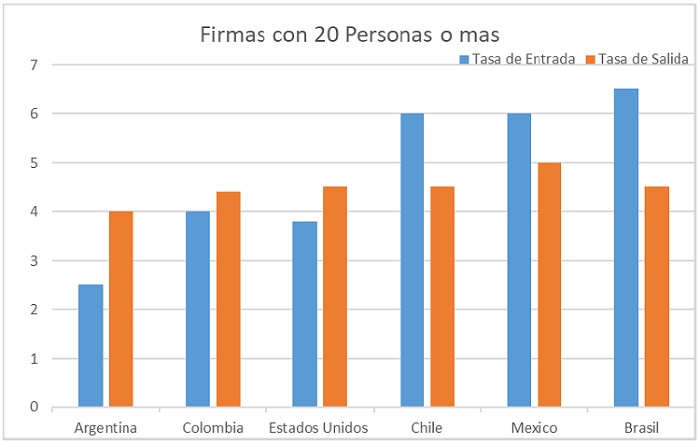

Fuente: Observatorio Mipymes, 2019.

Figura 2 Tasas de entrada y salida del sector manufacturero en países seleccionados de empresas medianas

En las empresas con 20 empleados o más, el problema se agrava, ya que el promedio de mortandad con nacimiento de empresas, alcanza el 104% , lo que implica que el porciento de mortandad rebasa al porcentaje de creación de las Mipymes en la última década, lo que es sumamente crítico, ya que representa una falta de crecimiento real en el sector de las Mipymes, siendo que este sector es el sector que más aporta el porcentaje del PIB en los países seleccionados para el estudio ya que alcanza hasta el 66% de PIB nacional en los países objeto de estudio en promedio.

Desarrollo de la investigación

En seguida se presentan los resultados de diversas investigaciones realizadas en diferentes partes del mundo, sobre el impacto de los aspectos de la Planeación financiera y el desarrollo de las Mipymes.

Đalić Irena et al. (2017), comentan en su publicación sobre la investigación realizada en los países anglosajones, que tanto los empresarios como las PYME se enfrentan habitualmente al problema del acceso a la financiación. Las empresas emprendedoras se enfrentan a dos problemas importantes. El primero se refiere al acceso a la financiación, que limita especialmente la capacidad de una empresa para aumentar el nivel de tecnología en su negocio. El segundo problema es el acceso a los conocimientos técnicos. El tema de esta encuesta es el papel de los fondos de capital riesgo en el desarrollo de empresas de reciente creación y su posible aplicación en la República de Srpska. En los países anglosajones, las empresas de reciente aparición que inician su actividad desde cero se denominan empresas de nueva creación. Se parte del supuesto de que la financiación de capital riesgo puede dar a las empresas de nueva creación mayores posibilidades de tener éxito en su etapa de puesta en marcha. Se sabe que nuestras empresas proporcionan capital a través de préstamos bancarios que últimamente se han vuelto menos disponibles, especialmente para las empresas en etapa inicial. Por tanto, para que las empresas logren sus objetivos y desarrollen sus proyectos deben financiar su negocio a través de fondos de capital riesgo que estén dispuestos a invertir en empresas de nueva creación, para lo que consideramos indispensable el desarrollo de la Planeación Financiera, que les permita establecer tanto los montos requeridos de financiamiento, como la capacidad de pago que ofrecen las finanzas de las Mipymes con el fin de evitar financiamientos impagables y definir los montos necesarios de financiamiento para planear su crecimiento y desarrollo empresarial.

Myint Moe Chit (2019), comenta que sigue habiendo un debate académico sobre la asociación entre información financiera creíble y el acceso de las pequeñas empresas a fuentes de financiación diversificadas. En su estudio investiga el papel de la información financiera creíble y su interacción con el entorno legal y regulatorio de un país sobre el acceso de las pequeñas y medianas empresas (Pymes) a fuentes diversificadas de financiamiento en 129 países en desarrollo. Los hallazgos indican impactos positivos de la calidad de la información financiera y el entorno legal y regulatorio de un país en el acceso de las pequeñas empresas a fuentes diversificadas de financiamiento. Las PYME que operan en un entorno legal y regulatorio débil se benefician más al proporcionar información financiera creíble. Los hallazgos son sólidos después de controlar la endogeneidad de la decisión de auditoría de la empresa utilizando un método de variable instrumental de dos etapas. Nuestra evidencia sugiere que la señalización creíble de las empresas sobre la calidad de su información financiera ayuda a reducir el problema de selección adversa para los proveedores de financiamiento, aumentando el acceso de las pequeñas empresas a fuentes diversificadas de financiamiento, por lo que consideramos que una adecuada Planeación Financiera en las Pymes, podría ayudar en la detección de necesidades claras de recursos y en el control de las operaciones para estar en posibilidad de medir el desarrollo real de las Pymes.

Motwani y Argyropoulou (2007, pp. 31), mencionan en su artículo, que la evaluación y selección de un sistema de Planificación de Recursos Empresariales (ERP) para pequeñas y medianas empresas (PYME). Insta a las PYME a asegurarse de que sus opciones y objetivos de ERP se alineen con su estrategia corporativa y prioridades competitivas. Enfatiza que un sistema ERP debe cumplir con el cronograma y la planificación presupuestaria de contingencia. Señala que un sistema ERP debe tener funcionalidad de software y cumplir con los requisitos de la organización de usuarios; lo que mencionan Motwani y Argyropoulou, sostiene que la Planeación de Recursos Empresariales, deben ser alineados a los objetivos empresariales, estableciendo prioridades que incrementen la competitividad empresarial para hacerlas crecer y consolidarse.

Mahmud et al. (2019), Su artículo analiza el comportamiento de las PYMES en la financiación de sus necesidades de capital circulante y fijo. La muestra transversal empleada en este documento se basa en la base de datos integral de la Encuesta de Empresas del Banco Mundial (WBES). Se ha empleado el método de regresión aparentemente no relacionada

(SUR) para estimar dos modelos separados para el capital de trabajo y el capital fijo, respectivamente. El modelo (s) no solo se centra en el comportamiento de las pymes, sino que también analiza el comportamiento de las pymes que informan del "acceso a la financiación" como un impedimento importante para su crecimiento en la encuesta. Los resultados de la regresión indican que las PYMES en Turquía, a pesar de reportar problemas para acceder a la financiación, dependen más de la financiación bancaria para el capital circulante. El resultado contrasta con los resultados de la muestra completa, en la que las PYME similares dependen menos del financiamiento bancario y más de los fondos internos. El resultado puede sugerir un papel dominante del sector bancario turco en comparación con la muestra en general y políticas para apoyar la financiación bancaria para las PYME en Turquía. Además, los resultados de la financiación de capital fijo para la muestra general muestran una mayor dependencia de los modos de financiación no bancarios, lo que respalda la conclusión de que los mercados de renta variable pueden ofrecer una solución viable para abordar las limitaciones de financiación de capital fijo, lo que viene a corroborar la necesidad de contar con una Planeación Financiera bien elaborada y alineada a los objetivos empresariales, para evitar endeudamientos innecesarios o determinar los montos máximos de endeudamiento que le permita llevar a cabo un crecimiento ordenado y realista de acuerdo a sus capacidades financieras.

Neil Lee (2014) indica en su artículo, que las empresas de alto crecimiento se consideran vitales para el crecimiento económico. Es importante que las políticas y la teoría consideren las barreras que enfrentan las empresas que logran un alto crecimiento y las que tienen el potencial para hacerlo. Este artículo utiliza datos de 4.858 pymes del Reino Unido para investigar los obstáculos percibidos por dos conjuntos de empresas: (1) empresas en períodos de alto crecimiento y (2) empresas potenciales de alto crecimiento, que son observacional mente similares pero que no están logrando un alto crecimiento. Los resultados sugieren que las empresas de alto crecimiento perciben problemas en seis áreas: contratación, escasez de habilidades, obtención de financiación, flujo de caja, habilidades de gestión y búsqueda de locales adecuados. Las empresas potenciales de alto crecimiento se sienten retenidas por la economía, obteniendo financiación, flujo de caja y sus habilidades de gestión, pero es menos probable que perciban que la regulación es un problema. Los resultados tienen implicaciones para la teoría sobre las empresas de alto crecimiento y las políticas centradas en ellas, como se puede apreciar, el artículo refiere deficiencias en seis áreas de las que resalta los problemas de flujo de caja, situación que se puede prever con una adecuada Planeación Financiera, definiendo en qué momento se tendrán recursos bajos para tomar medidas preventivas con oportunidad ya sean operativas o financieras.

Cvilikas et al. (2015) comentan en su artículo, que la predicción de crisis de las empresas y la evaluación de la probabilidad de crisis en las Pymes de Europa, es un importante problema teórico y práctico que está siendo analizado por diversos autores desde la perspectiva de las finanzas, la administración de empresas y el derecho. Varios autores han presentado diferentes modelos para la identificación de crisis de las empresas, pero la mayoría de ellos se basan en la evaluación cuantitativa de ratios financieros. Estos modelos tienen una usabilidad limitada debido a la falta de factores evaluados en el caso de las pequeñas y medianas empresas. En el sector de las PYMES, la identificación de crisis de la empresa es específica debido a la naturaleza de la gestión empresarial de las PYMES que crea una fuerte dependencia de los resultados del negocio en los recursos humanos y factores ambientales. En este estudio se propone el conjunto de factores cualitativos y cuantitativos para apoyar el desarrollo de modelos de identificación de crisis de la empresa para las pymes. El conjunto de criterios propuesto permite identificar la situación real de la empresa con respecto no solo a los estados financieros, sino también a una amplia variedad de factores relacionados con la capacidad de gestión de la empresa, las competencias de los recursos humanos, el posible impacto de factores ambientales internos y externos y otros importantes no - Aspectos cuantitativos. El conjunto de criterios de prosperidad podría utilizarse para el desarrollo del modelo de identificación de crisis de la empresa que ayudaría a pronosticar la posible crisis de la empresa en el sector de las pymes, así mismo una Planeación Financiera adecuada puede ayudar a la prevención de crisis identificando con oportunidad la falta de recursos, y estar en posibilidad de tomar acciones correctivas y preventivas con oportunidad.

Chowdhury (2013) en su artículo presenta un marco llamado los Tres Pilares de la Productividad (3POP) para ayudar a las pequeñas y medianas organizaciones (PYMES) en Canadá a abordar de manera efectiva el problema de la brecha de productividad. Los tres pilares de este marco son la estrategia, las operaciones y la tecnología, que se basan en una sólida cultura corporativa. La incorporación de este marco tiene el potencial de incrementar el crecimiento corporativo al ingresar al mercado internacional, aquí podemos observar que la adecuada Planeación Financiera juega un papel preponderante, ya que la estrategia, siendo unos de los 3 pilares que menciona el autor, se puede plantear o traducir a números realistas a través de la Planeación Financiera alineada a los objetivos empresariales.

David North et al. (2010) investigan si existen pruebas de fallos del mercado en la provisión de financiación bancaria a las pymes escocesas. La pregunta clave es si las PYME han tenido dificultades debido a la inadecuación del caso de negocio que estaban planteando a los bancos o debido a prácticas crediticias sub-óptimas. El documento se basa en la evidencia de la Encuesta anual de pequeñas empresas de 2006 (Escocia), basada en una encuesta de 1014 pymes escocesas, y una encuesta de seguimiento en profundidad de 39 pymes que habían informado de problemas para acceder a la financiación bancaria. Si bien los hallazgos muestran que menos de una quinta parte de las empresas que intentaban acceder a la financiación bancaria encontraron problemas y que, como resultado, solo una pequeña minoría tuvo que abandonar sus proyectos por completo, tanto las empresas emergentes como las primeras y las pymes manufactureras eran desproporcionadamente probables. Experimentar problemas. Estos fueron atribuidos en gran parte por los propietarios-gerentes a su falta de un historial de gestión de la deuda en el caso de las empresas jóvenes y a las dificultades para proporcionar las garantías necesarias en el caso de las pymes manufactureras. Los riesgos asociados con proyectos que involucran la diversificación de productos y mercados también fueron un factor. El documento concluye que es probable que estas brechas de financiamiento se hayan agrandado desde 2007 como resultado de la crisis crediticia, sobre este punto comentamos que la adecuada Planeación Financiera, debe contemplar la falta de historial crediticio así como la falta de garantías para la obtención de créditos, estableciendo diferentes opciones de obtención de recursos, como el establecer objetivos basados en la generación de recursos propios, en la medida en que se va generando un historial crediticio que permita la obtención de créditos del sector financiero y bancario.

Neil Lee y Emma Drever (2014), comentan en su investigación que fomentar la iniciativa empresarial en lugares desfavorecidos es un objetivo importante de la política del gobierno del Reino Unido. La evidencia sobre las percepciones de los empresarios sugiere que el acceso a la financiación puede ser más difícil para las empresas de zonas desfavorecidas, que pueden tener menos contactos, menos garantías o peor acceso a los bancos tradicionales. Sin embargo, hay poca evidencia empírica sobre si este es realmente el caso. Este documento investiga si las empresas de zonas desfavorecidas tienen más probabilidades de tener dificultades para acceder a la financiación que otras empresas, utilizando una muestra de alrededor de 3500 pequeñas y medianas empresas (PYME) del Reino Unido. Encontramos que es más probable que las empresas de zonas desfavorecidas perciban que el acceso a la financiación es un problema. Sin embargo, al controlar las características de las pymes, el crecimiento de las empresas, las puntuaciones crediticias y los efectos de selección, no encontramos evidencia de que realmente les resulte más difícil obtenerlas. Los resultados sugieren que las disparidades geográficas en el acceso a la financiación no son importantes para la empresa promedio, estos aspectos resultan importantes para ser tomados en cuanta en la elaboración o preparación de la Planeación Financiera, ya que debe contemplar las capacidades de obtención de financiamiento de manera realista, como es la ubicación de la empresa que puede estar ubicada en zonas desfavorecidas, aspecto que debe ser considerado al momento de la elaboración del plan Financiero.

Conclusión y discusión

Las diferentes investigaciones seleccionadas y analizadas, presentan un común denominador, que se refiere a la falta de apoyo por parte del sector financiero a las Mipymes, estableciendo varias causas y razones, de las que resaltan, la falta de información confiables requerida, la falta de garantías y la falta de recursos financieros para hacer frente a los compromisos solicitados, por lo que consideramos que la Planeación Financiera, les permitiría determinar el momento justo de las necesidades de financiamiento y el monto de este financiamiento sin afectar la estabilidad empresarial, ya que el sobre financiamiento puede llegar a ser perjudicial para las Pymes, así mismo es crucial contar con un sistema contable confiable que permita determinar las cifras reales de la empresa conocer sus capacidades de pago, sus necesidades reales de recursos; por lo que la información que manejen sería totalmente confiable al ser elaborada con base en las NIC’s (Normas Internacionales de Contabilidad), permitiendo el acceso al crédito a este sector de empresas, y así lograr su crecimiento y evitando sus deceso prematuro, como nos lo señalan las gráficas presentadas en la presente investigación, así como lo mencionan Motwani y Argyropoulou (2007), en su artículo, en el que refieren que la evaluación y selección de un sistema de Planificación de Recursos Empresariales (ERP) para pequeñas y medianas empresas (PYME), insta a las PYME a asegurarse de que sus opciones y objetivos de ERP se alineen con su estrategia corporativa y prioridades competitivas para alcanzar sus objetivos.