nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El interés de reflejar en la contabilidad financiera la realidad del impacto o efecto ambiental y social, para captar eventos que corresponden y son responsabilidad del negocio por el tema socio ambiental es claro, no obstante este reconocimiento se enfrenta al reto de una medición monetaria como alternativa de materialidad para interiorizar y objetivizar los asuntos relacionados. De tal manera, que esta medición se convierte en una barrera de aceptación no solo para la empresa, también para inversionistas, administradores e incluso de los contadores públicos generadores de la información.

Encontramos entonces, un grado de rigurosidad para identificar los efectos socio ambientales a reconocer en la contabilidad, limitando y obligando a considerar a la sostenibilidad empresarial como una conducta medible. En este sentido, la duda es si es posible materializar contablemente la sustentabilidad, tomando en cuenta sus rasgos de tipo cualitativo como el bienestar y calidad de vida, lo cual nos lleva al interés de este trabajo que busca estudiar las distintas alternativas de materialización contable sostenible que a la fecha han surgido como propuestas y responder a ¿las propuestas actuales de materialización financiera de eventos socio ambientales son adecuadas?

Para hacerlo, en este trabajo se estudian las posiciones de reconocimiento de una contabilidad para la sostenibilidad, contabilidad verde, contabilidad ambiental o medioambiental, revisando sus implicaciones, alternativas, iniciativas y propuestas internacionales emergentes que alrededor del tema han surgido. Sin embargo debe reconocerse el impulso recibido a raíz de la intervención de la Organización de las Naciones Unidas en el Pacto del Milenio (2000) con la declaración de valores y principios entre los cuales figura como objetivo garantizar la sostenibilidad del medio ambiente, el respeto a la naturaleza con recomendación de prudencia y atención del Desarrollo Sostenible, la Responsabilidad Común, y la Agenda para el Desarrollo Sostenible 2030 (2015) con 17 Objetivos del Desarrollo Sostenible, como una colaboración activa entre los países y regiones (Naciones Unidas, 2023), incluyendo en ello a las empresas y su participación como actores sociales indiscutibles en el logro de los objetivos, por lo cual la contabilidad como herramienta empresarial adquiere su posición de intervención en el mismo camino.

Un avance en ello, lo reporta el informe de progreso de los Objetivos de Desarrollo Sostenible en 2019, que establece que la transición hacia la sostenibilidad dependerá de una gestión responsable de los recursos naturales, considerando beneficios sociales paralelamente a los objetivos normativos, para lo cual es necesario comprender el consumo y la producción sostenibles y lograr el cambio transformador (Naciones Unidas, 2019). Estableciendo como una meta la generación empresarial de informes de sostenibilidad, refiriendo tácitamente la intervención contable.

En este trabajo se desarrollan los antecedentes generales del Desarrollo Sustentable y la contabilidad medioambiental, la interpretación de evaluación ambiental y el sistema de gestión ESG (Environmental, Social and Governance) por su relación con el tema, continuando con la revisión conceptual de la contabilidad ambiental y social, para llegar a la materialidad contable y analizar los discursos de las propuestas de organismos internacionales normativos, concluyendo el enfoque financiero de prueba -error en la revelación de la materialidad contable de asuntos ambientales y sociales empresariales.

Antecedentes

Los cambios tecnológicos y de comunicación en los últimos 40 años han sido amplios, demostrando en ese tiempo, el empoderamiento global de la humanidad en el dominio de la naturaleza, en pro de su supervivencia, provocando cambios sustanciales, como el desequilibrio ambiental y problemas como el cambio climático, la pérdida de biodiversidad y el avance de la desertificación (Banco Interamericano de Desarrollo, 2001).

A partir de los años 70, es cuando el medio ambiente adquiere su propia dimensión empresarial, en razón de abrir la posibilidad de arriesgar la vida de los negocios por los cambios y efectos ambientales (ONU, 1987).

Argumento que se debate en la Cumbre de la Tierra de Río de Janeiro (1992) en la cual se solicita la apertura empresarial a una reconversión tecnológica que proteja y permita un futuro económico de los negocios, reconociendo la existencia de procesos productivos con consumo irracional y el daño a la seguridad ambiental, lo cual lleva a integrar cuestiones ambientales en la Agenda 21 de Río de Janeiro, dirigiéndose hacia un desarrollo sostenible y un comportamiento racional (Bustos Flores y Chacón Parra, 2009).

Los informes de sostenibilidad cualitativos bajo los criterios del GRI (Global Reporting Initiative), son de hecho una de las primeras iniciativas de reconocimiento de los efectos ambientales y sociales, la cual surge en 1997 tomando forma en el 2000 para su uso empresarial, siguiendo una ruta de evolución que a 2022 se ha especializado en algunos sectores como la agricultura, acuacultura y pesca (GRI, 2023).

En su desarrollo las normas GRI han orientado la información cualitativa para informar acerca de mejores prácticas internacionales hacia el desarrollo sostenible en tres series: estándares universales para todas las organizaciones; estándares sectoriales para sectores específicos y estándares temáticos, sugiriendo su uso para elegir los temas materiales que son pertinentes (GRI, 2023).

Por su parte, el Banco Interamericano de Desarrollo (BID) propone asumir un enfoque de Desarrollo Sostenible, que combine crecimiento, estabilidad y modernización como propuesta de crecimiento económico y humano, evitando riesgos potenciales, en un proceso sostenido de mejora y fortalecimiento de las fuentes de desarrollo, crecimiento económico, equidad social y calidad de vida comunitaria, reconociendo que la protección del medio ambiente es necesaria para lograrlo (Banco Interamericano de Desarrollo, 2001).

Sin embargo este Desarrollo Sustentable, se ha convertido en un desafío para las estrategias económicas en cada región, en razón de: sus distintas interpretaciones, factores de equilibrio político, económico, técnico y el grado de significación de conceptualización de la calidad de vida y el desarrollo económico, marcando diferencias significativas entre países ricos, pobres y en desarrollo.

De tal manera, que conciliemos al concepto de Desarrollo Sustentable como la suma de dimensiones de los sistemas ambientales naturales y las acciones antropogénicas, con las siguientes variables (Banco Interamericano de Desarrollo, 2001):

Físicas -clima, agua, aire, suelo, ruido-;

Biológicas -fauna, flora, ecosistemas-;

Humana -población, cultura, socio económicas, cultura, historia, paisaje-.

Así, la situación y viabilidad de un Desarrollo Sustentable, es dada por la evaluación del impacto ambiental de distintas actividades como: minería, urbanización, pesca, agricultura, caza, industria, entre otros. En donde el modelo sustentable de protección ambiental es: la recuperación, mejoramiento, conservación y preservación, reconociendo la capacidad y vulnerabilidad de los recursos naturales y las comunidades (Banco Interamericano de Desarrollo, 2001).

En esta ruta de sustentabilidad, desde los 90’s el aporte al conocimiento de una contabilidad ambiental, ha surgido en distintas etápas: reflexiva, de gestación y estructuración en un proceso epistemológico y de adecuación práctica de la contabilidad empresarial (De la Rosa-Leal, 2009).

En el proceso de reflexión e integración de la contabilidad ambiental, son las auditorias financieras en distintas empresas, las que revelan la inexistencia en la memoria y los estados contables de hechos y contingencias de origen medioambiental que afectaban de forma significativa a las empresas, impulsando en buena medida la respuesta para la creación del proceso necesario de una contabilidad ambiental (Fronti de García y Wainstein, 2002).

Asi la opinión de los auditores, hacia enfásis del grado de significación de los riesgos, los pasivos contingentes y la necesidad de declaración de políticas contables relacionadas con temas ambientales, destacando la importancia de establecer en la información contable, información social y ambiental (Buxo, 1994; Elorriaga, 1994; García Fronti, 1993 citados por De la Rosa, 2009). Correspondiendo a la opinión de García Casella (2001 citado por Mejía Soto, Montilla Galvis, y Montes Salazar, 2010) el cual destacaba “se requiere conocer el valor y condición de los bienes para administrar bien con conocimiento los asuntos y no moverse en la oscuridad y el azar”.

Con la propuesta en curso de una contabilidad ambiental, se parte de la necesidad de una gestión eco eficiente, para maximizar el valor de la empresa a la vez de controlar y minimizar el uso de recursos y sus impactos ambientales negativos, utilizando como fórmula de cálculo el valor del producto o servicio entre el valor de la influencia ambiental positiva o negativa (Agencia Europea del Medio Ambiente, 1999).

Son varias las propuestas y opiniones que se dan para conformar la visión de la contabilidad medioambiental y los costos medioambientales contables, desde enfoques económicos, contable y legales en una ruta de aportaciones desde 1990 hasta 2002 que sustentan el beneficio de lograr representar la capacidad empresarial de equilibro y control de asuntos ambientales, desde distintas corrientes: tradicionalista, de gestión y ontológica, que a su vez propusieron teorías de integración desde los costos de transacción y los costos de gestión recurrentes y no recurrentes (De la Rosa- Leal, 2009).

Todas estas propuestas desde 1992 mantienen entre si un interés fundamental, evaluar de forma preventiva los impactos ambientales, a lo cual en el 2000 se une el Banco Interamericano de Desarrollo con un modelo de evaluación de impacto ambiental que para coadyuvar la información relativa (Banco Interamericano de Desarrollo, 2001).

Contabilidad medioambiental, indicadores y gestión

Como teoría, la contabilidad. Ambiental, medio ambiental o ecológica establece la importancia de conocer, analizar, reconocer y registrar el daño ambiental provocado por una organización a los recursos naturales y la comunidad, utilizando un sistema de registro e información, como herramienta de gestión y decisión de asuntos relativos con el medio ambiente.

En sí, la contabilidad ambiental, es un conjunto de sistemas e instrumentos que permiten medir, evaluar y comunicar la actuación ambiental de la empresa, integrando datos e información en unidades físicas y monetarias. Para lograrlo los datos ambientales deben traducirse en unidades físicas, y estas a unidades monetarias, considerando posibles conceptos ambientales intangibles como el ambiente laboral y las emisiones (Agencia Europea del Medio Ambiente, 1999; De la Rosa-Leal, 2009).

En el entendido que la actuación ambiental empresarial es en razón de su actividad, ciclo de producción o cadena de valor, y que no existe un modelo común de conductas e impactos ambientales, lo cual complica la posibilidad de estandarizar indicadores ambientales. Por lo cual la evaluación de impactos a los recursos naturales de las actividades de las distintas entidades, requiere de un seguimiento preventivo regular, registrado de forma simple para distinguir con claridad estos efectos y relacionarlos claramente con acciones realizadas, procesos y otras implicaciones directas.

Ante lo cual, el paradigma empresarial de información se modifica y se enriquece de forma emergente, para rendir cuentas de impactos sociales y ambientales de variables financieras y no financieras de la operación de la empresa, a través de conceptos que afectan el valor empresarial (Jaramillo Arango, Ríos Restrepo, y Correa Mejía, 2020).

Para lograrlo, es necesaria la identificación de aspectos ambientales de la gestión en la contabilidad de las empresas, relacionados con el diseño de un sistema de cuentas de ingresos y gastos ambientales que revele los riesgos corporativos y el efecto negativo al medio ambiente (Deníz Mayor y Verona Martel, 2015).

Este desarrollo contable de nuevos conceptos, es un reconocimiento voluntario de acreditación social que cubre la necesidad empresarial de una contabilidad del medio ambiente y los impactos sociales desde el enfoque teórico de los stakeholders (Freeman, 1984 citado por Jaramillo Arango, Ríos Restrepo, y Correa Mejía, 2020) y la teoría de legitimidad (Habermas, 1981 citado por López Hernández, 2009), introduciendo información de la gestión y los resultados corporativos para distintos grupos de interés.

Permitiendo que la información obtenida, sea utilizado de manera común como mecanismo de control empresarial, definiendo e identificando conceptos del medio ambiente y sociales de manera lógica y racional en la actividad cotidiana de la organización. El tema a atender es la definición de los indicadores que logren la evaluación ambiental y permitan de forma clara la integración natural al sistema de información.

En la actividad empresarial, la metodología de obtención de datos ambientales, implica una gestión de la sostenibilidad (De la Rosa-Leal, 2009, 2021), compuesta por:

Definición de áreas con efecto ambiental y social en la empresa;

Evaluación y ponderación del análisis de riesgos de asuntos ambientales;

Comunicación de los indicadores ambientales, en información cualitativa y/o cuantitativa;

Medición cualitativa o cuantitativa del efecto provocado, sufrido o prevenido de los indicadores ambientales y su relación con la posición y resultados de la empresa (De la Rosa Leal, 2021).

Entre los indicadores ambientales se encuentran las emisiones y descargas, tipificadas por ley: agua, aire, suelo, residuos, ruido, resultado de procesos de combustión y producción, residuos sólidos, líquidos y gaseosos, aguas residuales (De la Rosa-Leal, 2009; Mejía Soto, Montilla Galvis, y Montes Salazar, 2010; De la Rosa Leal, 2021), que contribuyen al calentamiento global y al deterioro de la calidad del aire ambiente, suelo y mantos acuíferos.

En este sentido, el Banco Interamericano de Desarrollo (BID) (2021) propone como evaluación eficaz una metodología de análisis, compuesta por:

Un análisis ambiental integral con todos los aspectos básicos;

Un análisis amplio en relación al proceso de desarrollo; y

Un análisis formal en relación a los requisitos legales.

La propuesta, establece que analizar el impacto ambiental de una organización, desde su interior responde a una innovación creativa de la gestión de la organización, que incorpora la sostenibilidad ambiental como parte del modelo del negocio, en el cual relaciona las acciones antropogénicas con la atención preventiva.

Los indicadores socio ambientales (Garmendia Salvador, Salvador Alcaide, Crespo Sánchez, y Garmendia Salvador, 2010 citados por De la Rosa Leal, 2021) pueden ser:

Indicadores de sostenibilidad social;

Indicadores de sostenibilidad ambiental; e

Indicadores de sostenibilidad económica.

Los indicadores socio ambientales, varian entre las empresas y requieren un proceso de comprensión que se relaciona con las normas de contabilidad, los fundamentos de la contabilidad, los costos, la auditoria ambiental, la educación medioambiental, la política e incidencia con el enfoque de desarrollo sostenible para rendir cuentas a la sociedad de sus impactos (Silva Da Rosa, Joao Lunkes, Dahmer Pfitscher, Ripoll Feliu, y Crespo Soler, 2012).

El siguiente paso es la determinación de los impactos ambientales y su control en la gestión ambiental empresarial mediante políticas ambientales como criterios de control, y la correlación con métodos adecuados de valuación y medición de la vulnerabilidad del medio ambiente y su traducción en los recursos financieros, económicos y sociales, situación que está en debate.

Con miras a la atención ambiental, la estrategia de gestión empresarial sustentable propuesta es el sistema ASG (Ambiental, Social y Gobernanza) o ESG (Environmental, Social and Governance) como directriz de la gestión ambiental en una propuesta factible y viable para la empresa. Este sistema cambia el enfoque Sustentable a Sostenible y lo implementa en una gestión factible ad hoc a los intereses empresariales corporativos, dejando atrás lo que no considera necesario en su propuesta socio ambiental. En donde el enfoque sustentable mantiene la atención del equilibrio de los ejes sociales, económico y ambiental, mientras el sostenible decide por el grado de factibilidad económica no necesariamente por el equilibrio (Archer, 2022).

La gestión ESG tiene como meta, involucrar en el modelo del negocio de la empresa, la visión, metas, estándares y uso de activos para lograr una apertura a aspectos sociales, del medio ambiente con su intervención de gobernanza a mediano y largo plazo, convirtiéndose en un sistema de control de riesgos ambientales, así como del ejercicio de su capacidad e interés para responder financiera y socialmente a sus inversionistas (Archer, 2022; De la Rosa Leal, 2023a).

Con el enfoque corporativo, la International Finance Corporation (IFC) (IFC, 2021 a) establece dos tipos de indicadores de desempeño ESG aplicables para instituciones financieras y empresas en los manejos de temas ambientales y sociales:

A partir de estos indicadores con el propósito de gestionar los riesgos en empresas agrícolas y su cadena de suministro, la Corporación Financiera Internacional (IFC) representante del sector privado del Banco

Mundial, ha desarrollado ocho normas de desempeño de sostenibilidad ambiental y social (Bastida Cañada, 2022; IFC, 2021 b):

Norma 1. Evaluación y gestión de riesgos e impactos ambientales y sociales;

Norma 2. Mano de obra y condiciones de trabajo;

Norma 3. Eficiencia de recursos y prevención de la contaminación;

Norma 4. Salud, seguridad y protección de la comunidad;

Norma 5. Adquisición de tierras y reasentamiento involuntario (aplicable a empresas involucradas en la adquisición de terrenos para desarrollar nuevos o ampliar existentes);

Norma 6. Conservación de la biodiversidad y manejo sostenible de los recursos naturales vivos (aplicable a empresas con impactos en hábitats naturales modificados, vida silvestre y servicios eco sistémicos);

Norma 7. Pueblos indígenas (aplicable a empresas con impacto solamente a pueblos indígenas); y

Norma 8. Patrimonio cultural (aplicable a empresas con impactos solo al patrimonio cultural).

La propuesta de la IFC vincula el desempeño y evaluación ambiental con los Objetivos del Desarrollo Sostenible de la Agenda 2030 de la ONU, discriminando cuando deben ser aplicados, situación que pone en la mesa el grado de comprensión de los asuntos ambientales y el valor agregado.

Es así que los indicadores socio ambientales, tienen relación con el proceso productivo o de servicios y a la vez una independencia entre ellos, lo cual permite acciones correctivas y preventivas (De la Rosa Leal, 2021). Como por ejemplo: generación de gases con efecto invernadero, escasez de agua, concentración de pesticidas en el agua, exceso de pH en agua y suelos, comunidad con enfermedades relacionadas, contaminación de suelos, entre otros, que surgen del análisis y distinción de riesgos de las acciones y efectos significativos en los recursos naturales, la calidad de vida laboral y comunitaria (De la Rosa Leal, 2021).

Es claro que la conceptualización de la materialidad contable, implica el uso de indicadores para identificar, medir y evaluar cuantitativa y cualitativamente procesos o actividades aspectos de gestión de temas ambientales y sociales en las empresas, a partir de lo cual se genera la información y la toma de decisiones empresariales (Moneva et al., 2009 citado por Silva Da Rosa, Joao Lunkes, Dahmer Pfitscher, Ripoll Feliu, y Crespo Soler, 2012).

En donde, el marco de desarrollo de la gestión es continuo, e interdisciplinario, que corrige con anticipación posibles impactos negativos al medio ambiente, optimizando por otro lado los positivos, conllevando decisiones y compromisos de la política económica regional y la calidad de vida comunitaria (Banco Interamericano de Desarrollo, 2001).

En el interés de obtener información sobre la conducta y compromiso con la sustentabilidad, los indicadores GRI desde 2001 han establecido criterios de revelación y realización de informes de sostenibilidad como un complemento de los estados financieros contables, proponiéndose por parte del SABS su uso en la determinación de la materialidad, a la vez de apoyarse en las iniciativas del Task Force on Climate Related Finance Disclosures.

Materialidad Contable sostenible

La materialidad es un criterio de valoración para incluir partidas, encabezados, conceptos e información útil para inversionistas, acreedores potenciales y presentes, valorando la importancia relativa en términos del usuario (Sanz González, 2019), con base en el interés del corporativo integrando una noma interna contable de la materialidad ambiental y social.

El camino hacia la materialidad contable de la sustentabilidad, lo atienden los indicadores ambientales como una expresión identificada y específica de la causa y efecto de asuntos relativos al medio ambiente (Agencia Europea del Medio Ambiente, 1999), los cuales se identifican en la línea del proceso y son instrumentadas a través de políticas y procedimientos de control, naturaleza medioambiental y su efecto social (De la Rosa Leal, 2021).

Financieramente, la materialidad es un concepto que establece la relevancia de los conceptos de los estados financieros contables, cuya naturaleza es la cantidad, su exactitud, y su objetividad sujeta a una interpretación de los procesos de compra, adquisición y venta o enajenación en una empresa o una unidad productiva, conllevando a cometer errores en la materialidad (Sanz González, 2019).

Incursionar en la materialidad contable de la sostenibilidad a través de eventos socio ambientales, implica introducirse en la medición de aspectos no comunes, ni tradicionales del modelo de negocios, tales como, el impacto de la organización en los recursos naturales y la comunidad interna y externa, así como los efectos de y en la organización de eventos ambientales y sociales internos y externos, ante lo cual es necesario reconocer el flujo de efectos y emisiones de operación, así como la matriz de causa efecto por riesgos e impactos (De la Rosa Leal, 2021).

En ese tema de materialidad, las métricas propuestas por el IFC, de los indicadores de desempeño ambiental y social con validez para el mercado de capitales empresarial se mide como alto, medio o bajo (IFC, 2021 a), conforme el detalle de la tabla 1.

Tabla 1 Indicadores y métricas de desempeño ambiental y social de la Internacional Finance Corporation 2021

| Indicadores de Desempeño Ambiental y Social | Métrica de rendimiento |

| Norma 1. Evaluación y gestión de riesgos ambientales y riesgos e impactos sociales |

*Identificación y monitoreo del riesgo ambiental y social asociado con activos, u operaciones. *Política ambiental. *Mecanismos de quejas. *Divulgación información. |

| Norma 2. Mano de obra y condiciones de trabajo |

*Acciones legales por prácticas de salud y seguridad laboral. *Composición de la planta laboral *Convenios, contratos, remuneración, condiciones de trabajo, acoso laboral. *Mecanismo de quejas *Aspecto laboral en la cadena de suministro. *Alojamiento y sanidad. |

| Norma 3. Eficiencia de recursos y prevención de la contaminación |

*Controversias de acciones legales por impactos al agua de uso colectivo *Controversias por emisión de desperdicios, emisiones o algun tipo de contaminante. *Gestión de energía, agua, y recursos materiales de su ubicación. |

| Norma 4. Salud, seguridad y protección de la comunidad |

*Acciones legales por incidentes de seguridad comunitaria incluído uso de fuerza y violencia de género. *Controversias pore el incremento de enfermedades contagiosas o epidémicas en la comunidad. *Efecto de la conducta laboral sobre la comunidad. *Controversias por daño público de infraestructura e inmuebles. |

| Norma 5. Adquisición de tierras y reasentamiento involutario |

*Existencia de un sistema de gestión ambiental y social, asi como una política de adquisición de tierras. *Acciones legales por la perdida de zonas habitacionales por la adquisición de tierras. *Controversia pública por desplazamiento económico negativo de las personas. |

| Norma 6. Conservación de la biodiversidad y manejo sostenible de los recursos naturales vivos |

*Acciones legales por insuficiencia de agua, alimentos, inuncaciones, perdida de tierras que afecten a comunidades. *Localización de la planta en zonas protegidas. *La biodiversidad se incluye en el sistema de gestión ambiental y social. *Evitar ubicación en areas protegidas clave de biodiversidad o vulnerables. *Declaración entre la gestión de las cadenas de suministro de habítat crítico. |

| Norma 7. Pueblos indígenas |

*Acciones leglaes por impacto o daño a pueblos indígenas. *Existencia de declaración, código o política de pueblos indígenas, informado. |

| Norma 8. Patrimonio cultural | *Acciones legales del impcto del uso del patrimonio cultural. |

Fuente: Elaboración propia con base en IFC, 2021 a.

Como lo detalla la tabla 1, la métrica del indicador o posible efecto se relaciona principalmente con una controversia legal en cuatro normas, relacionadas con la implicación legal en contra de la empresa por alguna situación laboral, comunitaria o ambiental, y en segundo término en seis normas con acciones legales por conductas, impactos, uso o daños provocados por la empresa.

Las métricas de desempeño ambiental propuestas por el IFC, se representan en el gráfico 1.

Fuente: Elaboración propia con base en IFC, 2021a.

Gráfico 1 Métricas de desempeño ambiental y social de la IFC 2021

Son doce las métricas de las ocho normas de los indicadores desempeño ambiental y social que propone la IFC, en las cuales las tres principales son: Controversias públicas contra la empresa con una frecuencia de siete; Acciones legales contra la empresa con 6 y Aspectos de gestión ambiental con 3, el resto de las opciones mantienen una frecuencia entre 2 y uno, entre ellas la cadena de valor.

La propuesta orienta el uso de las normas y sus métricas a industrias, acotando en particular a las agrícolas, no obstante el valor de objetivización de la materialidad queda a juicio profesional de valuación del costos de la controversia o demanda legal, con una gestión ambiental que considera aspectos como composición de la planta, sanidad, contratos y remuneración en una gestión ambiental básica establecida sobre aspectos legales y normativos relacionados con el uso, consumo de algún recurso o alguna conducta laboral o comunitaria incluyendo a los pueblos originarios y al patrimonio cultural, aspectos todos relacionados con la imagen social corporativa.

Adicionalmente estos indicadores, normas y métricas se unen a los corporativos con códigos de gobernanza, conducta y estructura del grupo directivo, para interpretar el control ambiental, la transparencia, el tratamiento de grupos minoritarios de accionistas, y el compromiso con los stakeholders (IFC, 2021b).

No obstante, los errores e irregularidades de interpretación de la materialidad, pueden ser resultado de actos u omisiones intencionadas por los administradores, directores, empleados o terceros por la falta de identificación de la significación (Sanz González, 2019) en razón de: errores aritméticos, documentación soporte, identificación de activos, operaciones no identificadas, aplicación a conveniencia de la importancia relativa, dimensión de la empresa, efecto monetario o anormalidad por incomprensión de la información.

Por otro lado, desde el enfoque fiscal la materialidad se representa por los comprobantes con efecto fiscal, de operaciones efectivamente ejecutadas por comercialización, servicios o bienes. Por lo cual el auditor como revisor especializado debe contemplar las posibles consecuencias de la elección de valorar e inclusión de información socio ambiental en la información financiera de las empresas.

Por su parte, las normas internacionales de contabilidad referencian a la materialidad contable con la importancia relativa en términos cuantitativos y cualitativos en relación al significado y consecuencia de la imagen fiel, excluyendo partidas, datos, o hechos que se consideran no significativos o materialmente irrelevantes. Orientando contablemente el significado de los eventos en la toma de decisiones de usuarios “razonables” de acuerdo a eventos presentes, pasados y futuros (Sanz González, 2019).

En este desarrollo contable del tema socio ambiental, en 2020 la propuesta internacional de normas contables para revelar la sostenibilidad empresarial emitidas por la International Financial Reporting Standards (IFRS), responde al los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 de la Organización de las Naciones Unidas, en particular el ODS 12 que propone generar información sobre sostenibilidad.

Ya que el ODS 12 Producción y Consumo Responsables, establece como una de sus metas:

“Alentar a las empresas, en especial a las grandes empresas y las empresas transnacionales, a que adopten prácticas sostenibles e incorporen información sobre la sostenibilidad en su ciclo de presentación de informes” (Pacto Mundial Red Española, 2022).

El abordaje de la sustentabilidad contable es parte del pensamiento integral empresarial, lo implica una estructura sistémica de inclusión de los distintos tipos de capital de relación e interrelación de las empresas, con una estructura de gestión ESG cuyo énfasis es la relación entre la gobernanza, la estrategia, el riesgo y la materialidad. Materialidad captada por métricas de indicadores particulares de los sistemas, procesos, controles e informes.

Por lo tanto, la materialidad, es el concepto de relación del medio ambiente con las empresas como proceso de identificación de asuntos significativos de riegos y oportunidades en temas relacionados con recursos naturales (CDP; CDSB, GRI, IR, SASB, 2020).

A 2022, la IFRS ha emitido dos proyectos de normas contables para la información sostenible:

La IFRS S1 Requisitos generales para la revelación de información financiera relacionada con la sostenibilidad; y

La IFRS S2 Información a revelar relacionada con el clima.

Actuando la primera como marco conceptual y la segunda como primera interpretación de eventos ambientales (De la Rosa Leal, 2023 b).

La norma IFRS S1 establece el marco conceptual, con tres nodos de atención principal (De la Rosa Leal, 2023 b):

1. Identificación de la información a través de:

a) Elementos,

b) Conceptos,

c) Características; y

d) Alcance.

2. Gestión y riesgos:

e) Gobernanza

f) Riesgos y oportunidades

3. Información y materialidad:

g) Juicio profesional,

h) Estrategias,

i) Métricas, y

j) Revelación.

La metodología conceptual de la norma IFRS S1, se representa en la figura 1 .

Fuente: Elaboración propia con base en IFRS Foundation, 2022.

Figura 1 Marco conceptual norma IFRS S1, 2020

Como se observa en la figura 1, la IFRS S1 establece que a partir de esta identificación de los indicadores resultado de las características de los hechos o actos, reconocidos y gestionados, surge como resultado la información materializada a partir del juicio profesional de la importancia relativa y su revelación.

La norma IFRS S1 establece a la materialidad de la información como importancia relativa de los riesgos y oportunidades significativos siempre y cuando amenacen la viabilidad del modelo de negocio, por procesos, riesgos y/ o sucesos relacionados con la sostenibilidad (IFRS Foundation, 2022).

El juicio de la materialidad de la sostenibilidad para considerar su grado de importancia relativa, conforme la propuesta de la IFRS debe tomar en cuenta (IFRS Foundation, 2022):

Relación de los impactos al medio ambiente y la sociedad vs. el impacto sobre el valor de la empresa;

Cambios de las condiciones de riesgo a través del tiempo; y

Necesidades de información de usuarios potenciales.

Normativamente, la orientación para evaluar la materialidad o importancia relativa es a través de comprender las relaciones y procesos del sector industrial como lo señala la IFRS S1, en complemento con el apéndice B de la IFRS S2, para orientar el juicio profesional y juzgar su importancia con el negocio, las actividades asociadas y revelar los parámetros de la materialidad, enfocado a empresas industriales (IFRS Foundation, 2022).

El proyecto de norma de información financiera sostenible establece que los parámetros de la materialidad sostenible deben revaluarse y replantearse constantemente, en un proceso de prueba-error, causa- efecto de los riesgos y oportunidades para definir su significado, estableciendo una “materialidad dinámica”.

La tabla 2 detalla los requerimientos de la información de riesgos y oportunidades del clima de la IFRS S2 (Consejo de Normas Internacionales de Sostenibilidad, 2022) que se consideran de posible utilidad para evaluar el valor empresarial por parte de los usuarios de la información, considerando en ellos a inversores, prestamistas y otros acreedores existentes y potenciales.

Tabla 2 Marco conceptual de la materialidad de información sobre sostenibilidad a revelar, IFRS S2

| Concepto | Aplicación |

| Requerimientos generales | |

| Objetivo | *Proporcionar información útil, material o con importancia relativa de la exposición a riesgos y oportunidades relacionadas con el clima, con propósito general, para evaluación del valor empresarial y/o toma de decisiones. |

| Información a revelar | Cuando se concluya que la información es material o tiene importancia relativa para el valor empresarial |

| Temas a revelar |

*Todo el rango de riesgos y oportunidades relacionadas con el clima *Más allá de lo indicado por la norma al sector industrial. *Nuevos riesgos u oportunidades climáticas asociadas con el modelo de negocios o el contexto. |

| Requerimientos del modelo de negocios y actividades asociadas |

*Identificar por sector requerimientos particulares. *Asociación de parámetros de información. *Temas relativos significativos de riesgos y oportunidades relacionadas con el clima. |

| Requerimientos del sector industrial | |

| Descripción del sector industrial |

*Ámbito de participación relevante del modelo de negocio. *Impactos sostenibles y dependencias comunes del sector. |

| Temas de información a revelar |

*Definición del riesgo u oportunidad de la sostenibilidad en las actividades. *Descripción de la gestión que afecta el valor empresarial. |

| Parámetros |

*Diseño individual o en grupo para normalizar datos y facilitar la comparación. a) Emisiones brutas de gases con efecto invernadero (Alcance 1, 2 y 3). b) Exposición a riesgo físico climático. c) Información cuantitativa de oportunidades relacionadas con el clima. d) Información cuantitativa de capital invertido relacionado con el clima. |

| Compatibilidad con normas SASB1 |

*Aceptación de uso de las Normas SASB. *Congruencia normativa en: Clasificaciones del sector industrial Temas de información a revelar Parámetros y protocolos técnicos, y Parámetros de actividad. |

| Sectores industriales considerados |

*Bienes de consumo *Extractivas y procesamiento de minerales. *Finanzas *Alimentación y bebidas *Salud *Infraestructura *Recursos renovables y energía alternativa *Transformación de recursos *Servicios *Tecnología y comunicaciones *Transporte |

Fuente: Elaboración propia con base en Consejo de Normas Internacionales de Sostenibilidad, 2022.

La aplicación de la materialidad de la tabla 2, es parte de un proceso de determinación de escenarios de incertidumbre de riesgos físicos y de transición de cambio climático que puede afectar al negocio a largo tiempo. En donde los riesgos y oportunidades que afecten la reputación de la empresa pueden ser graves, crónicos o de transición por disposiciones legales,tecnológicas o de mercado.

La observancia de las disposiciones de las IFRS S, surgen de la iniciativa de intervención del Bloque 1 de reconocimiento de cómo el medio ambiente afecta a las entidades.

En donde, el concepto de materialidad es establecido por el grupo de trabajo CDP, CDSB, GRI, IR y SASB, que se une en 2020 para alinear los informes integrados de sostenibilidad y enmarcar la materialidad de afuera hacia adentro de la empresa -como se afecta la empresa- o de adentro de la empresa hacia afuera -como la empresa impacta al ambiente-, implicando en el doble reconocimiento, la doble materialidad (CDP; CDSB, GRI, IR, SASB, 2020).

Considerando adicionalmente que en relación al cambio climático en 2018 la Comisión Europea de Informes no financieros estableció dos tipos de materialidad: financiera y no financiera, instituyendo que los informes de sostenibilidad deben informar sobre el principio de doble materialidad (Instituto de Contabilidad y Auditoría de Cuentas, 2018; Comité Sostenibilidad y Resiliencia, 2022).

Estudio aplicado

A partir de la información presentada, se aplicó un análisis cualitativo de los discursos de contabilidad medioambiental, verde o sostenible, considerando que el fenómeno de estudio de la sostenibilidad empresarial, se encuentra en construcción del o los enfoques de materialidad contable.

La metodología elegida se decidió a partir de la experiencia personal del tema de estudio, utilizando una metodología cualitativa de análisis del discurso, al encontrar la inexperiencia práctica del tema estudiado en la profesión contable. Lo cual llevó a desarrollar y analizar las propuestas de materialidad socio-ambiental y su convergencia con la sostenibilidad como conducta empresarial que impacta la gestión y a su vez revela el compromiso empresarial, siendo necesario el compromiso profesional contable.

Las propuestas analizadas son:

Propuestas de Contabilidad ambiental de investigadores y especialistas;

Propuesta del Banco Interamericano de Desarrollo (BID);

Propuesta de la Corporación Financiera Internacional (IFC); y

Propuesta de las Normas contables de Información Sostenible de la IFRS S.

El objeto de estudio fue la propuesta conceptual y alcance de la contabilidad medioambiental.

El interés del estudio es responder a ¿las propuestas actuales de contabilidad medioambiental y sus materialización financiera de eventos socio ambientales son adecuadas?

Se aplicó un análisis taxonómico de las relaciones conceptuales de Contabilidad Ambiental con los elementos básicos de las propuestas, como variables de estudio:

Dimensión: Social, Ambiental, Económica;

Identificación de asuntos materiales cualitativos y cuantitativos en cada dimensión;

Valuación y validación de asuntos materiales;

Usuarios de la información socio ambiental; y

Enfoque de la información

Revisando la pertinencia conceptual de las propuestas de información socio ambiental sustentable en relación con la misión de la contabilidad verde.

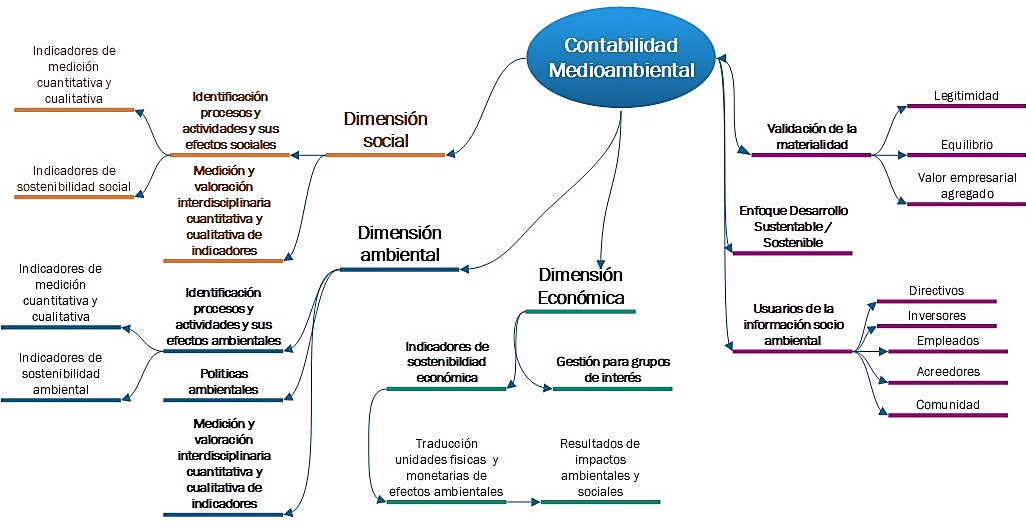

En la figura 2, se representan las relaciones conceptuales encontradas de la propuesta de Contabilidad Medioambiental.

Fuente: Elaboración propia, análisis propuesta.

Figura 2 Relaciones conceptuales de la propuesta de Contabilidad Medioambiental

Las relaciones conceptuales de la figura 2, permiten visualizar los elementos teóricos de definición de la contabilidad medioambiental: entre ellas resaltan diferencias entre las distintas propuestas presentadas como son: los indicadores socio ambientales, el enfoque de materialidad, la validación de la materialidad y los usuarios.

En la tabla 3 se describen las diferencias entre estas variables conceptuales.

Tabla 3 Matriz de análisis cualitativo de propuestas de contabilidad y materialidad socio ambientales

| Variables | CMA | BID | IFC | IFRS S |

| Indicadores sociales- ambientales | *Identificación de riesgos en procesos y actividades | *Análisis de aspectos básicos. *Análisis del proceso. | *Indicadores de Normas ; laborales, ambientales, contaminación, salud, biodiversidad, pueblos indígenas, patrimonio cultural | *Información necesaria para usuarios potenciales |

| Enfoque de materialidad | *Interdisciplinario | *Importancia relativa *Replanteamiento de parámetros "materialidad dinámica" | ||

| Validación de la materialidad | Interdisciplinario | *Riesgos y oportunidades del clima vs el valor empresarial y capital invertido *Parámetros individuales o en grupo de normalización relacionada con el clima | ||

| Usuarios | Stakeholders | Mercado de valores | Razonables | Potenciales y básicos |

| Enfoque de información | Desarrollo Sustentable | Desarrollo Sostenible | Desarrollo Sostenible | Desarrollo Sostenible limitado |

Acotaciones: CMA= Contabilidad medioambiental (1992 -2020), propuestas de investigadores y especialistas. BID= Banco Interamericano de Desarrollo, 2021. IFC= International Finance Corporation, 2021. IFRS S= International Financial Reporting Standards -Normas contabilidad sostenible, 2020. Fuente: Elaboración propia, análisis de las propuestas detalladas.

Las diferencias entre las variables conceptuales de las cuatro propuestas analizadas modifican el enfoque de atención de aspectos sociales y ambientales en la contabilidad de las empresas, en los que el enfoque de materialidad se describe como una propuesta de importancia relativa cambiante, ajustando la información hacia los usuarios potenciales, quienes en el texto de las propuestas se distinguen como parte de la gobernanza corporativa.

Gobernanza corporativa que a su vez requiere una implementación de dirección de creación de valor sostenida, ejerciendo un sistema de gobierno empresarial que entabla relación con los grupos de interés en un marco de normas y prácticas a través de un diagnóstico, diseño e implementación sumando en ello las finanzas, la optimización, el riesgo y el cumplimiento como estrategias. Ante lo cual es necesaria una integración previa que permita ampliar la visión empresarial, de forma tal que una vez que esta gobernanza se logre, es posible o remota una apertura de la visión empresarial a una materialidad social y ambiental, teóricamente el camino de las propuestas tiene posiciones contrastantes, con concepciones diferentes del producto esperado como materialidad contable.

Se observan varios vacíos conceptuales y propuestas sujetas al empirismo y al mantenimiento del valor de capital ante los inversores. Hay solo una propuesta que incluye la atención comunitaria de pueblos indígenas y patrimonio cultural, sin embargo en contrapartida se materializan solo en caso de existir alguna controversia legal por un hecho realizado.

Conclusiones

La integración de una teoría de contabilidad ambiental ha recibido varias propuestas a partir de los usuarios de la información y la materialidad de aspectos socio-ambientales y su efecto económico.

La tendencia que las propuestas siguen es la protección financiera y la imagen de legitimidad ante un grupo corporativo y/o usuarios potenciales o razonables. A la vez que la atención de asuntos sociales y ambientales en cada propuesta tiene interpretaciones y alcance diferentes.

Entre las propuestas de los distintos enfoques teóricos, se observa que:

La propuesta de investigadores de Contabilidad Medioambiental adopta la postura de equilibrio entre los ejes social, ambiental y económico, des- de la teoría de los stakeholders;

El Banco Interamericano de Desarrollo, adopta la posición del inversionista y el valor financiero empresarial desde el enfoque de valor agregado, considerando el reconocimiento de efectos socia- les y ambientales a partir de controversias y ac- ciones legales, desde la teoría de la firma;

La IFC combina el enfoque de Objetivos de Desarrollo Sostenible, abriendo la atención a normas sociales y ambientales y un enfoque de sostenibilidad, desde la teoría de la legitimación; y

La IFRS S se centra en la conveniencia del inver- sor y la materialidad por importancia relativa y efecto contra la inversión y el valor empresarial, con un enfoque de valor agregado desde la teoría del usuario y la agencia.

Con todo lo anterior, la conclusión final es:

Hasta este momento la formación teórica de la contabilidad ambiental y la información sostenible de las empresas transita en un proceso de prueba y error de la materialización financiera de eventos socio-ambientales, tomando en cuenta el interés empresarial de reconocer estos efectos solo si se genera un valor agregado por ello.

No se observa un enfoque completo de sustentabilidad, lo cual no permite considerar como aceptables o aplicables las propuestas en su misión de revelar el efecto de materialidad sostenible contable.

A pesar, de que este trabajo no estudia a profundidad los estándares GRI aplicados desde 2001. Estos estándares contribuyen a orientar la presentación cualitativa de informes de sostenibilidad empresarial, los cuales el SABS (Sustainability Accounting Board - Junta de Normas Internacionales de Contabilidad) los toma como una referencia, por su experiencia para determinar la materialidad social y ambiental cualitativa en procesos de transición e interpretación de la información empresarial. Lo cual presenta un campo de estudio de la información cualitativa sostenible y su uso práctico en una investigación futura.