nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las EF familiares además de la importante contribución a la economía por su número y los empleos generados (Astrachan y Shanker, 2003), también influyen en aspecto sociales y culturales (Belausteguigoitia Ruiz, Balaguer Mercado, y Maldonado Sansores, 2021). Estas organizaciones que se encuentran estrechamente vinculadas a una familia fundadora, de tal forma que en una entidad convergen aspectos de carácter emocional y de negocios (Belausteguigoitia Rius, 2017); se distinguen por tener múltiples e interdependientes sistemas en una sola entidad (Beehr, Drexler, y Faulkner, 1997) los cuales son empresa, familia y propiedad (Tagiuri y Davis, 1996), por este motivo, además de tener un fin comercial buscan perpetuar la influencia y bienestar de un grupo familiar (Harrington y Strike, 2018).

Los miembros de las EF suelen desempeñar distintos roles de manera simultánea, de tal forma que una misma persona debe tomar, al mismo tiempo, decisiones asumiendo una o hasta tres funciones; por ejemplo, desde la perspectiva de familia se priorizará el bienestar y unidad de los integrantes, desde el rol de propietario se buscará el retorno sobre la inversión y finalmente, desde la función de gestión de la empresa se buscará la eficiencia en la operación del negocio (Tagiuri y Davis, 1996). Cuando se presentan conflictos en alguno de estos subsistemas se pueden transmitir a otros, entorpeciendo la operación e incrementando la complejidad en la gestión de estas organizaciones.

En la literatura especializada no existe consenso sobre el concepto de empresa familiar1 (Astrachan, Klein, y Smyrnios, 2002; Chrisman, Chua, y Sharma, 2005; Chua, Chrisman, y Sharma, 1999; Soto Maciel, 2013), debido a la falta de límites formalmente definidos entre los tres sistemas que las componen, que permitan distinguir de manera inequívoca a las EF de las que no lo son. Sin embargo, la comunidad académica reconoce algunas características que se asocian a este concepto: propiedad y gobierno en manos de la familia y la intención de heredar la empresa a un descendiente del grupo familiar.

La investigación sobre las EF ha crecido en los últimos años (Benavides Velasco, Guzmán Parra, y Quintana García, 2011; López-Fernández, Serrano-Bedia, y Pérez- Pérez, 2016), de manera particular los estudios comparativos de EF y ENF han tenido un creciente interés de la comunidad académica (Benavides Velasco et al., 2011). Sin embargo, la EF como campo de estudio aún se encuentra en desarrollo, particularmente en países latinoamericanos como el caso de México; entre los factores que obstaculizan su estudio se encuentra la insuficiencia de información pública, desconfianza de los empresarios a la actividad académica, dificultad para generalizar hallazgos, así como la carencia de espacios para la discusión y difusión académica (Soto Maciel, 2013).

Una importante dificultad para el estudio científico de las EF es la falta de información financiera histórica disponible (Espinoza Aguiló y Espinoza Aguiló, 2012; San Martin-Reyna y Duran-Encalada, 2012); sobre todo para el caso de empresas privadas que no cotizan en el mercado bursátil (Esparza-Aguilar., García-Pérez de Lema, y Duréndez G., 2010). Por lo que las investigaciones sobre su desempeño financiero suelen considerar principalmente empresas que cotizan en el mercado bursátil (Belausteguigoitia Ruiz et al., 2021; Duran, van Essen, Heugens, Kostova, y Peng, 2018; Espinoza Aguiló y Espinoza Aguiló, 2012; San Martin- Reyna y Duran-Encalada, 2012); y aunque el interés por estudiar a las MIPYMES se ha incrementado en los últimos años, su análisis sigue siendo pequeño en comparación con las grandes (Roffia, Moracchiato, Liguori, y Kraus, 2021).

Los pocos estudios disponibles que han abordado a EF mexicanas MIPYMES, desde una perspectiva financiera concluyen que las EF veracruzanas utilizan en menor medida la contabilidad de costos en comparación con las ENF (García Pérez de Lema, Martín Hernández, y Martínez García, 2006); en las EF turísticas del estado de Quintana Roo el efecto familiar influye de manera positiva en la rentabilidad de las empresas, a pesar de que estas no suelen utilizar información financiera para su toma de decisiones (Esparza-Aguilar et al., 2010) y el uso de información financiera tiene un efecto positivo en el desempeño financiero de las EF (Esparza-Aguilar et al., 2016). Sin embargo, el número de publicaciones aún es incipiente si se considera que México cuenta con 4.8 millones de unidades económicas (INEGI, 2019) y alrededor del 83% de estas son de tipo familiar (Belausteguigoitia Ruiz et al., 2021; San Martín Reyna y Durán Encalada, 2017), por lo cual, el presente estudio tiene como objetivo comparar indicadores de desempeño financiero entre EF y ENF, privadas en México.

Conflictos de agencia en EF y ENF

De acuerdo con la teoría de agencia (Jensen y Meckling, 1976), los objetivos de los propietarios - principal- y los administradores -agente- no se encuentran alineados, esta situación desencadena dos problemas, el primero es la selección adversa que ocurre cuando se contrata a un agente inapropiado, mientras que el segundo se refiere al riesgo moral que se presenta en forma cuando el agente posee más información que el propietario (O'Boyle, Pollack, y Rutherford, 2012).

Derivado de esta situación, los propietarios incurren en mecanismos de control -denominados costos de agencia- para tratar de alinear los objetivos de los agentes los cuales se encuentran conformados por: los costos de monitoreo, los incentivos para los agentes y las pérdidas residuales (Jensen y Meckling, 1976). Las ENF tienen un uso más intensivo de los mecanismos de control que las EF, por lo cual es de esperarse que incurran en mayores costos de operación (Daily y Dollinger, 1992). Los costos de agencia pueden disminuir cuando los intereses entre la propiedad y la administración se encuentran alineados, como en el caso de las EF donde los propietarios que administran su propia empresa (Fama y Jensen, 1983), por lo que los miembros de una EF presentan ventajas competitivas; este efecto es especialmente visible en empresas que cuentan con una alta concentración de la propiedad (Espinoza Aguiló y Espinoza Aguiló, 2012) como lo es el caso de las empresas mexicanas.

No obstante, medir el efecto que una disminución en los costos de agencia tiene en el desempeño de las EF no es una tarea sencilla, fundamentalmente porque se debe diferenciar el efecto de que una familia administre el negocio de manera independiente del efecto de la implementación de los mecanismos de control en la empresa, así como el efecto que ambas variables producen en conjunto (Chrisman, Chua, y Litz, 2004).

Las EF incurren en mayores costos de agencia que las ENF cuando los propietarios establecen contratos con agentes que son parte de la familia con quienes tienen vínculos emocionales, lo que implica que aspectos subjetivos prevalezcan sobre los criterios de negocio (Gomez-Mejia, Nunez-Nickel, y Gutierrez, 2001). Otros argumentos que son afines a esta postura es que la superposición de propietarios y agentes no es una figura exclusiva de las empresas familiares (Dyer, 2006), por otro lado, los conflictos emocionales que se suelen presentar en las EF pueden incrementar los costos de agencia (Ket de Vries, 1993 en McConaughy, Matthews, y Fialko, 2001).

Además, en las EF se pueden presentar costos de agencia indirectos, los cuales ocurren cuando el propietario que toma decisiones que no buscan maximizar la riqueza de los accionistas (O'Boyle et al., 2012), situación que suele ocurrir en las EF dada la multiplicidad de objetivos que estas organizaciones persiguen (Tagiuri y Davis, 1992)2. Algunos de los efectos de tener múltiples objetivos es que estos pueden afectar de manera tanto positiva como negativa aspectos que influyen sobre la eficiencia del negocio tales como: los problemas de agencia, la inversión e investigación a largo plazo y la motivación del capital humano (Chrisman, Kellermanns, Chan, y Liano, 2010).

Otro aspecto capaz de influir sobre el desempeño de las empresas es el altruismo, el cual disminuye los costos de agencia si facilita que la administración se concentrase en el largo plazo, incurra en menores gastos, tenga una toma de decisiones flexible y reduzca los procesos burocráticos (Carney, 2005). En contraposición, el altruismo también es capaz de afectar negativamente los resultados de la empresa, al facilitar las condiciones para que los miembros de una familia pueden ser evaluados y monitoreados de una manera más laxa que los empleados que no son familiares (Dyer, 2006).

Otros factores que afectan al desempeño de las EF descritos es el atrincheramiento, el cual sucede cuando se les permite a los administradores extraer beneficios privados de los propietarios, una forma particular de hacerlo es denominada tunelización, ocurre cuando la administración de un grupo de empresas utiliza costos de transferencia favorables para beneficiar a las subsidiarias sobre las que tienen un mayor control y/o propiedad. Otro ejemplo ocurre cuando la estructura piramidal de las EF puede llegar a restringir la innovación, ya que esta última tiene el potencial de transferir los beneficios económicos hacía áreas donde la familia posea un menor control (Chrisman et al., 2005) , a decir de esto, las organizaciones mexicanas suelen tener una alta concentración de la propiedad en manos de la familia, que formar grandes conglomerados, situación que merma los derechos de los accionistas minoritarios (Espinoza y Espinoza, 2012).

Además, la literatura especializada señala algunas diferencias que pueden explicar una ventaja en el desempeño de las EF: horizontes de largo plazo para las inversiones y mayor estabilidad con las partes relacionadas (Anderson y Reeb, 2003); valores compartidos y menor costo de capital (Aronoff y Ward, 2011); cultura claramente definida y bajos niveles de apalancamiento debido a que riesgo y a la pérdida de control que se asociar a la deuda (McConaugyhy et al, 2001); por último cuentan y mantienen cuidado de su capital político -reputación- (Duran et al., 2018).

También, se identificaron algunos aspectos que pueden representar una desventaja para las EF tales como la manipulación del acceso a los puestos gerenciales con objeto de mantener el control de la empresa (Anderson y Reeb, 2003) o como medida de apoyo a familiares, aunque sean menos capaces que el personal externo (Espinoza y Espinoza, 2012) por lo cual las situaciones de nepotismo pueden originar resentimiento entre quienes no son parte de la familia (Gomez-Mejia y Nuñez-Nickel, 2001) y una menor productividad. Por otro lado, tienden a ser más pequeñas, tener mayores tasas de mortalidad, así como utilizar sistemas de monitoreo y control más informales (Daily y Dollinger, 1991).

Desempeño financiero entre EF y ENF

La evidencia empírica que contrasta los resultados entre EF y ENF cuenta con resultados contradictorios, existen estudios que comprueban que las EF operan de manera más eficiente que las ENF en crecimiento en ventas, margen de utilidad y flujo de efectivo generado por empleado, además en las EF los administradores adoptan una postura de menor exposición al riesgo, dado que tienen menores niveles de deuda -en especial de corto plazo- y suelden decretar menores dividendos (McConaughy et al., 2001), este comportamiento es congruente con lo establecido por la teoría de la jerarquía de financiamiento (Myers y Majluf, 1984).

Las EF que cotizan en el mercado bursátil de Estados Unidos presentan un desempeño financiero y de mercado superior al de las ENF, sobre todo cuando el director general es parte de la familia (Anderson y Reeb, 2003). Otros estudios que aportan evidencia congruente con un desempeño superior de las EF señalan que estas tienen un mejor desempeño cuando el fundador actúa como director general, mientras que si un descendiente ocupa el cargo, el valor de la empresa disminuye (Villalonga y Amit, 2006); las organizaciones de tamaño mediano y grande se benefician de que la propiedad se encuentre en manos de la familia (Menéndez-Requejo, 2006); la innovación y conocimiento tienen la capacidad de ejercer una mayor influencia positiva sobre los resultados de EF (Price, Stoica, y Boncella, 2013); e incluso las EF pueden mantener un desempeño financiero superior aún durante el periodo de la pandemia sanitaria ocasionada por el virus SARS-CoV2 (Garttener, 2021).

En economías emergentes las EF solo presentan ventajas en el desempeño cuando las instituciones restrictivas formales3 se encuentran menos desarrolladas y cuando se tienen instituciones permisivas, de tal forma que el desempeño de las EF se encuentra vinculado a las condiciones de las instituciones del país donde operan, de manera particular, las EF mexicanas tienen un alto desempeño financiero (Duran et al., 2018). De la misma manera, EF nacionales que cotizan en el mercado bursátil tienen una ventaja competitiva, en especial cuando presentan una alta concentración de la propiedad en manos de la familia (Espinoza Aguiló y Espinoza Aguiló, 2012; San Martin-Reyna y Duran-Encalada, 2012) e incluso son más resilientes a las crisis sistémicas como la ocurrida por efecto de la burbuja inmobiliaria estadounidense durante 2009 (Belausteguigoitia Ruiz et al., 2021).

Sin embargo, no todos los estudios coinciden en que las EF mantienen un desempeño financiero superior, por ejemplo, aunque las EF tienen un mejor desempeño financiero, este efecto no resulta ser significativo (Daily y Dollinger, 1992). Otras investigaciones que consideran como referencia a las empresas españolas señalan las EF tienen menores niveles de apalancamiento y pago de dividendos, que se origina en la aversión que tienen las EF por la deuda, misma que puede aumentar el riesgo y la pérdida del control de la empresa (Gallo, Tápies, y Cappuyns, 2000). Por otro lado, no existen diferencias significativas en cuanto a la eficiencia de las empresas familiares situadas en Andalucía (Herrera Madueño, 2009). Además, las EF no tienen una mayor rentabilidad que las ENF, a menos de que el tamaño se incluya como variable de control, ya que las ENF disminuyen su rentabilidad conforme aumentan de tamaño (Sánchez Gardey, Larran Jorge, García-Borbolla Fernández, y Herrera Madueño, 2010).

Otras conclusiones respecto a los resultados de las EF es que la administración familiar no es significativa del crecimiento de las ventas de una amplia muestra de pymes estadounidenses, lo cual implica que el factor de la familia no genera ventajas o desventajas competitivas; los mecanismos de control4 contribuyen a mejorar los resultados tanto de las EF como el de las ENF y el beneficio de los mecanismos de control es mayor en las ENF; por lo que las EF pymes cuentan con menores costos de agencia (Chrisman et al., 2004).

En el ámbito latinoamericano la literatura señala que las EF colombianas solo muestran un mejor desempeño cuando la familia fundadora controla al menos el 50% de las acciones (Gómez-Betancourt, López Vergara, Betancourt Ramírez, y Millán Payán, 2012).

Finalmente, con la perspectiva de metaanálisis O'Boyle et al. (2012) sugieren que efecto familiar no influye en el desempeño financiero de las empresas, por lo que estas últimas no cuentan con una ventaja o desventaja competitiva sobre las ENF. No obstante, una reciente ampliación de este estudio elaborada por Hansen y Block (2020) señala que el efecto familiar influye de manera positiva -aunque marginalmente- a la rentabilidad de las empresas.

Algunos factores que pueden explicar la falta de consistencia en los resultados empíricos que comparan el desempeño de las EF y el de las ENF son: la falta de un criterio homogéneo para operacionalizar a las EF (Dyer, 2006; Roffia et al., 2021; Stewart y Hitt, 2012), la divergencia en las medidas de desempeño utilizadas (Astrachan y Zellweger, 2008); la elección de empresas públicas o privadas, así como las diferencias en el tamaño de las empresas (Wagner, Block, Miller, Schwens, y Xi, 2015). Otro argumento por considerar es que en las EF a la par de la rentabilidad también se persiguen aspectos asociados con la riqueza socioemocional (RSE), la cual implica que la empresa es una fuente de beneficios no económicos para los miembros de la familiar, entre los que se encuentran: el control y la influencia familiar, reconocimiento social, vinculación social, entrelazamiento de la familia y empresa, así como la creación de un legado, en consecuencia, (Dyer, 2018) señala que no son comparables las EF y las ENF, dado que estas últimas únicamente persiguen beneficios económicos.

El presente estudio ofrece evidencia empírica que permite caracterizar y distinguir, a partir del tamaño y algunos atributos financieros, a EF y ENF, en México.

El análisis no paramétrico se realiza tomando en cuenta la información de 3,170 unidades económicas de todas las entidades federativas, proveniente de la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN) 2018 del Instituto Nacional de Estadística y Geografía (INEGI). Los principales resultados del análisis revelan que aspectos como ingresos, egresos, utilidades netas, activos totales y gastos financieros presentan diferencias estadísticamente significativas entre las EF y las ENF. Contra lo esperado, vale la pena destacar que las EF medianas tienen mayores ventas que sus homólogas ENF. Ante la falta de estadísticas oficiales sobre las características de este tipo de empresas, los hallazgos del estudio pueden ser utilizados por distintos agentes económicos interesados en el comportamiento de las EF.

La siguiente sección ofrece los aspectos metodológicos del estudio, mientras que en las secciones tres y cuatro se discuten los resultados del análisis y se exponen las conclusiones de la investigación.

Método

En el estudio, que es de tipo exploratorio, se realizó un análisis estadístico de seis variables que describen el desempeño financiero de las empresas familiares mexicanas, y una prueba de contraste de medias con objeto de describir y comparar el desempeño financiero de las EF con respecto a las ENF. Para la estimación de los estadísticos antes descritos se tomaron como referencia los datos recopilados por el Instituto Nacional de Estadística y Geografía (INEGI) a través del proyecto: ENAFIN, 2018. La encuesta se conforma por una muestra de 3,296 observaciones, es representativa de 273,909 empresas que se encuentran en localidades de más de cincuenta mil habitantes en todo el territorio nacional y cuentan con al menos cinco empleados.

La clasificación de empresas familiares se realizó con base en el criterio de la propiedad mayoritaria5 en una familia o de un grupo de personas con relaciones de parentesco, adicionalmente se consideró que las personas físicas con actividad empresarial son parte del grupo de EF6. Se excluyeron de la muestra las empresas con fines no comerciales con lo que la base de datos final de los datos reportados cuenta con 3,170 observaciones, finalmente las empresas fueron estratificadas en función de su tamaño7.

Con respecto a la estimación de estadísticos descriptivos, fue posible la identificación de cuatro características generales de las empresas estudiadas: el sector donde operan, la edad del director, el grado de educación del director y finalmente el género del director. Por otra parte, para dar cumplimiento con objetivo de investigación, se analizaron los indicadores de desempeño financiero que se encuentran listados en la Tabla 1, los cuales han sido utilizados en la literatura previa que se ha enfocado en el estudio de las empresas familiares (Esparza-Aguilar et al., 2010).

Tabla 1 Variables de estudio de las empresas familiares mexicanas

| Variable | Forma de estimación | Unidad |

| Ingreses | Total de ingresos | Miles de pesos |

| Egresos | Total de gastos | Miles de pesos |

| Rentabilidad |

formula |

Proporción de los ingresos |

| Activos | Total de activos | Miles de pesos |

| Gastos financieros |

|

Proporción de los ingresos |

| Palanca |

|

Proporción de los activos. |

Fuente: Elaboración propia.

En la exploración inicial de los datos se identificó la presencia de datos atípicos, y dado a que la media aritmética y la desviación estándar son parámetros sensibles a los valores extremos, se consideró la conveniencia de utilizar estadísticos no paramétricos que son robustos a la presencia de datos atípicos (Leys, Ley, Klein, Bernard, y Licata, 2013). En consecuencia, para el estudio también se reporta la mediana como medida de tendencia central y la desviación absoluta de la mediana como medida de dispersión, en el Anexo 1 y 2 se encuentran reportadas estas variables junto con los deciles de las variables seleccionadas.

Con respecto a la prueba estadística de comparación de medias, dada la presencia de datos atípicos y su potencial influencia en un comportamiento heterocedásticos de la muestra, se optó por utilizar la prueba Kolmogorov-Smirnov con el ajuste de Lilliefors cuya hipótesis de contraste es que los datos presentan una distribución normal. Mientras que para validar el cumplimiento del supuesto de homocedasticidad en la varianza de las empresas familiares y no familiares se usó la prueba Fligner- Killeer, porque es robusta en lo referente a la falta de normalidad, cuya hipótesis nula es que las varianzas de los grupos de comparación son iguales.

Finalmente, es posible abordar el objetivo de investigación sobre la diferencia significativa en el comportamiento entre empresas longevas y no longevas, por medio de la prueba estadística de Kruskal Wallis (Ecuación 1); la prueba considera la hipótesis nula de que los datos provienen de la misma población. Esta prueba tiene la ventaja de ser robusta a la presencia de datos atípicos, y a la falta de normalidad (Spurrier, 2003).

Donde H es el estadístico de prueba, N es el número de observaciones de todos los grupos, R es el rango de grupo de la observación j en el grupo i, y n es elnúmero de datos que tiene un grupo con k grados de libertad.

Resultados

Del total de empresas de la muestra, al realizar la separación por tamaño, tal como se puede observar en la Figura 1 que las EF se concentran principalmente en los tamaño micro y pequeño, ya que estos estratos agrupan el 74.7%, los hallazgos son congruentes con el estudio previo de San Martín Reyna y Duran Encalada (2017), se destaca que conforme el tamaño de la empresa aumenta, disminuye la proporción de organizaciones dirigidas por miembros de una familia, de tal forma que en el estrato de las empresas grandes de cada tres empresas dos pertenecen al grupo de las ENF.

Fuente: Elaboración propia con información procesada por medio de la Dirección General de Microdatos del INEGI (2019).

Figura 1 Empresas familiares desagregada por tamaño

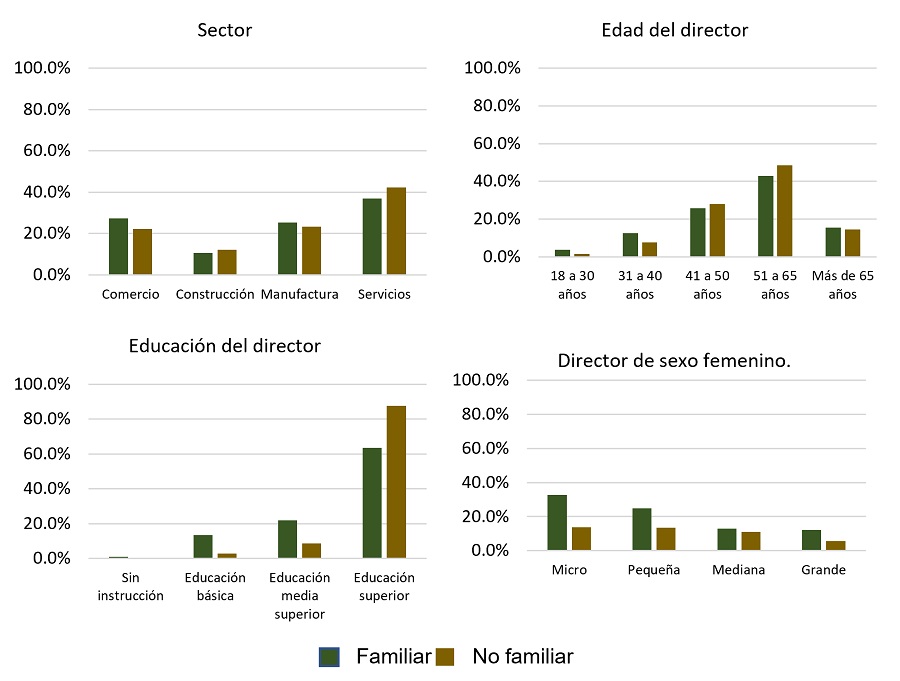

Con respeto a las características generales de las EF, estas se muestran en la Figura 2, donde se puede apreciar que existe una mayor concentración de estas organizaciones con respecto a las ENF en los sectores de comercio y manufactura. Así mismo, los resultados sugieren que los directores generales de las EF son más jóvenes, ya que el 41.7% de los directores de estas organizaciones tienen menos de 50 años, mientras que en las organizaciones no familiares esta proporción es del 37.1%.

En contraste, las ENF tienen una mayor exigencia académica para el nombramiento de director general, ya que el 87.7% cuenta con educación superior, mientras que en las EF el 63.5% de los directores cuentan con educación profesional. Los datos también señalan que conforme incrementa el tamaño de empresa también aumenta el nivel de estudios del director general, por ejemplo, referente a las EF en el tamaño micro el 49.1% de los directores cuenta con estudios de nivel superior, y esta cantidad se incrementa al 68.4% en las pequeñas, 74.2% en las medianas y 90.3% de las grandes.

Otro aspecto por destacar es el liderazgo por género, los resultados indican una participación minoritaria de las mujeres en la posición de dirección, muestra de ello es que en el total de la muestra una de cada cinco empresas tiene un liderazgo femenino, al desagregar los datos se observa que el 25.1% de las EF y el 10.4% de las ENF son dirigidas por una mujer, sobre todo las empresas de menor tamaño.

Fuente: Elaboración propia con información procesada por medio de la Dirección General de Microdatos del INEGI (2019).

Figura 2 Características generales de las empresas familiares

En el Anexo I se presentan los deciles, DAM, promedio y desviación estándar de las seis variables de desempeño financiero de las EF, mientras que el Anexo II contiene la misma información para las ENF, en ambos anexos se presenta la información desagregada por tamaño.

Por otra parte, con respecto a las pruebas estadísticas de normalidad y autocorrelación, en la Tabla 2 se muestran los resultados de las pruebas de homocedasticidad, normalidad y diferencia en medias. Los resultados indican que en las variables de utilidades netas, gastos financieros y palanca no se puede rechazar la hipótesis nula de la prueba, por lo que hay homocedasticidad en la varianza de los datos, por lo cual, se debe asumir que en el resto de las variables tienen una varianza heterocedástica. Por otra parte, tal como fue señalado en el apartado de metodología, las variables presentan datos atípicos, por lo que no se espera que exista normalidad en las variables, situación que es confirmada por la prueba Kolmogorov-Smirnov, la cual sugiere que, con excepción de los gastos financieros, las variables no tienen una distribución normal.

Tabla 2 Contraste de desempeño en variables financieras entre EF y ENF

| Variable | Fligner-Killeen | Kolmogorov- Smirnov | Kruskal Wallis | |||

| Estadítico | Valor p | Estadítico | Valor p | Estadítico | Valor p | |

| Ingresos | 540.72 | 0.0000*** | 0.4532 | 0.0000*** | 377.44 | 0.0000*** |

| Egresos | 541.63 | 0.0000*** | 0.4524 | 0.0000*** | 370.98 | 0.0000*** |

| Rentabilidad | 3.21 | 0.0730 | 0.0818 | 0.0000*** | 3.93 | 0.0474* |

| Activos | 490.51 | 0.0000*** | 0.4514 | 0.0000*** | 245.98 | 0.0000*** |

| Gastos financieros | 3.21 | 0.0730 | 0.0062 | 0.9370 | 6.70 | 0.0097*** |

| Palanca | 3.06 | 0.0804 | 0.1547 | 0.0000*** | 2.37 | 0.1235 |

Fuente: Elaboración propia con información procesada por medio de la Dirección General de Microdatos del INEGI (2018).

En la cuarta columna de la Tabla 2 se presentan los resultados de la prueba Kruskal Wallis, la cual sugiere que el desempeño financiero de las empresas familiares y no familiares es divergente, dado que se presenta evidencia empírica de que en las variables de ingresos, egresos, activos y gastos financieros se rechaza la hipótesis nula de que las muestras provienen de la misma población con un nivel de significancia mayor al 99%, mientras que para el caso de las utilidades netas también se rechaza la hipótesis nula a una a un nivel de significancia del 95%.

Es resultado de la prueba Kruskal Wallis señala que existen diferencias estadísticamente significativas tanto en los ingresos como en los egresos entre las EF y las ENF. En los Anexos 1 y 2 se puede apreciar que considerando los ingresos las EF son menores en los tamaños micro, pequeño y en la mayor parte de las grandes8 lo que es congruente con los hallazgos de (Gallo et al., 2000), sin embargo, en contra de los esperado, en el tamaño mediano en los deciles 2, 3, 4, 6,

7 y 8 las EF tienen ingresos superiores al de sus contrapartes. A pesar de ello en este tamaño la media de ingresos de las EF resulta ser inferior al de las ENF lo cual se explica por la mayor diferencia que existe en el tamaño de las ENF a partir del noveno decil.

Con relación a las utilidades netas, es posible señalar que las EF y ENF también se comprueba la diferencia con un nivel de confianza mayor al 95%, además, los datos descriptivos muestran un desempeño similar entre ambos tipos de organización hasta el sexto decil, sin embargo, a partir del séptimo decil - y octavo para el caso de las empresas pequeñas- las EF reportan tener mejores márgenes de utilidad que el de sus contrapartes. Por otro lado, el promedio de utilidades para las EF micro y pequeñas es del 27.9% y del 28% respectivamente, mientras que para las ENF el promedio de las utilidades es de 27.5% para el tamaño micro y de 27.8% para el tamaño pequeño, lo cual equipara a las empresas. Además, existe una mayor diferencia en tamaño mediano, ya que las EF reportan utilidades del 28.5%, mientras que en las ENF el promedio es de 29.8%. Finalmente, en el tamaño grande las EF señalan utilidades del 29.3%, un punto porcentual por debajo de sus contrapartes.

En cuanto a la inversión en activos, en los tamaños micro, pequeño y grande las ENF presentan una mayor acumulación que el de sus contrapartes. Cabe destacar que en general a partir del tercer decil la brecha existente se acentúa aún más. Mientras que, para el caso de las empresas medianas, los activos de las familiares son superiores al de las no familiares hasta el sexto decil, momento en el que se invierte la tendencia.

Finalmente, la única variable que no resulto ser significativa es la variable de financiamiento, por lo cual, se puede concluir que ambos tipos de empresas muestran mantienen niveles de palanca similares. A pesar de lo anterior, los estadísticos descriptivos señalan que las EF tienen una mayor carga de gastos financieros, variable que es estadísticamente significativa, la información contenida en los Anexos I y II sugiere que la diferencia se pronuncia principalmente en el tamaño mediano y grande. Esta situación puede implicar la presencia de asimetrías de información con respecto a la asignación de crédito para las EF. Otro punto importante por destacar es que hasta el sexto decil los dos grupos de empresas no reportan erogaciones por gastos financieros, por lo cual es posible concluir que al menos el 60% de las empresas mexicanas tienen medios alternativos a los mercados financieros para cubrir sus necesidades de recursos.

Discusión y conclusiones

El estudio de las empresas familiares va tomando cada vez una mayor relevancia en la investigación científica debido, entre otros factores, a la importancia que estas organizaciones tienen en las economías del mundo, tanto por su contribución a la producción nacional, como porque representan una importante fuente de generación de empleos. Sin embargo, por la dificultad de acceder a la información de las EF privadas, en México se cuenta con pocos datos disponibles sobre sus características.

El presente estudio ofrece evidencia empírica sobre indicadores de desempeño financiero entre empresas familiares (EF) y empresas no familiares (ENF), privadas en México. Mediante contrastes no paramétricos se analiza la información de 3,170 empresas, a partir de la ENAFIN generada por el INEGI.

Los resultados del presente estudio contribuyen a la literatura en varios aspectos. En primer lugar y hasta donde tenemos conocimiento, nuestro análisis emplea la mayor muestra en estudios sobre EF en todo el territorio mexicano. En segundo lugar, los resultados empíricos de la investigación se suman a la discusión de estudios previos en cuanto a la comparación del desempeño financiero entre EF y ENF. Por un lado, los estadísticos descriptivos muestran que las EF de tamaño micro y pequeño tienen, en promedio, una mayor rentabilidad que las ENF, mientras que en los casos de empresas medianas y grandes sucede lo contrario. Adicionalmente, el análisis realizado, bajo una aproximación no paramétrica, confirma diferencias estadísticamente significativas en la rentabilidad en las EF versus las ENF. En tercer lugar, el estudio aborda el análisis desde la perspectiva de una de las explicaciones teóricas con mayor aceptación en la esfera empresarial: la teoría de agencia propuesta por Michael Jensen y William Meckling en 1976. Las diferencias observadas en los contrastes estadísticos se pudieran explicar en función de que desempeño superior de las EF más pequeñas se debe a que los miembros de la familia asumen actividades de gestión y operación, lo que permite reducir los recursos destinados al monitoreo y control. No obstante, y de acuerdo con resultados de estudios previos tal situación puede limitar el desarrollo de mecanismos de gestión y control. Por otro lado, cuando la empresa alcanza un mayor tamaño y se ve en la necesidad de delegar responsabilidades en agentes externos a la familia se reduce la ventaja observada, en términos de la teoría de agencia, y la empresa incurre en mayores costos, tal como lo sugiere uno de los hallazgos más importantes de nuestro estudio en donde se comprueba un mayor nivel en el costo de financiamiento de las EF, a pesar de que no existen diferencias significativas en el nivel de apalancamiento. Esta explicación permite entender que las EF de tamaño mediano, a pesar de tener en la mayoría de los casos ingresos superiores que las ENF, tengan una menor rentabilidad; lo que revela una necesidad apremiante para fortalecer el nivel de profesionalización en las organizaciones familiares.

Ante la falta de estadísticas oficiales sobre las características de las EF, los resultados de nuestro estudio pueden ser utilizados por distintos agentes económicos interesados en su comportamiento; por ejemplo, el sector académico y empresarial al contar con evidencia empírica sobre características e indicadores de desempeño en este tipo de empresas, que pueda servir para profundizar o ampliar las líneas de investigación pertinentes; así como a los hacedores de política pública en su tarea de diseño e implementación de estrategias encaminadas a fortalecer las capacidades empresariales y productivas del país.

Entre las potenciales limitaciones identificadas destaca la fuente de la información y la definición-identificación de las EF. En el primero de los casos, la utilización de datos provenientes de fuentes de información secundaría, puede limitar el alcance, la profundidad y las variables empleadas en el estudio. En cuanto a la segunda de las limitaciones señaladas hay que considerar que los resultados del análisis son sensibles al criterio utilizado para clasificar las EF, por lo que deben ser considerados con cautela. Aunque la propiedad familiar de la empresa es uno de los criterios más utilizados para identificar las EF es necesario reconocer que existen otros. Adicionalmente, el estudio no contempla la heterogeneidad no observable en las EF y omite otros factores exógenos y/o endógenos con potenciales implicaciones sobre su desempeño financiero.

Las preguntas de investigación que el estudio deja pendientes de respuesta incluyen aspectos como ¿hasta qué tamaño se reducen los efectos favorables señalados por la teoría de agencia, en las EF? ¿Existe un momento óptimo, en el proceso de madurez de las EF, para que desarrollen mecanismos de control que les permitan mantener una ventaja competitiva? Sería interesante profundizar el estudio del desempeño de las EF explorando otros indicadores y dimensiones, así como las razones del mayor costo de financiamiento identificado en las EF, pero por el momento diferimos la tarea para esfuerzos futuros.