nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Desde marzo de 2020 en México el control de la pandemia del COVID-19, ha establecido medidas sanitarias, disposiciones de acceso y control de convivencia en espacios comerciales, laborales y familiares, enmarcando la importancia de proteger a la población como integrante de un capital intelectual estratégico.

A la fecha en 2022 el acceso a la “nueva normalidad” para retomar la continuidad, se ha apoyado en un desarrollo tecnológico de trabajo a distancia (home office), cuyo balance económico ha sido negativo para diversos sectores productivos, evidenciando desde 2021 una visión forzada y contradictoria en la recuperación económica nacional e internacional.

Esta contingencia sanitaria, ha provocado el cierre y la caída de centros de trabajo, instituciones educativas, servicio público y viajes (Torres, 2020) creando una dependencia del sistema tecnológico y la incursión de una visión generacional proyectada en un panorama de información confusa y encontrada, sin apoyos gubernamentales claros, ni un sistema financiero dispuesto a un apoyo solidario.

En 2022, todavía con controles sanitarios ante el COVID el estado de alerta comunitario persiste, en un escenario de nuevas cepas del virus, población vacunada, población en contra, protestas civiles, mayor capacitación de atención del sector salud, y el avance de investigaciones científicas para enfrentar los efectos en la salud.

En este escenario poco propicio, el desarrollo de los negocios y las regiones enfrenta adicionalmente las consecuencias negativas acumuladas en la economía desde 2016, como resultado de las malas prácticas de las políticas de estado en el país (Sachs et al., 2020).

Durante 2020 y 2021, varios sectores económicos se han visto seriamente afectados en sus ciclos productivos, permanencia, contratación de personal, y cadenas de suministro y distribución. Alertando en todos los escenarios la importancia de cuidar el recurso humano y conservarlo como un capital social estructural en las distintas entidades económicas del país.

Con este contexto el objetivo de este trabajo es estudiar la posición profesional de la contaduría pública organizada, en la nueva normalidad y su sensibilización ante los objetivos de salud, bienestar, trabajo y desarrollo económico de la Agenda 2030 de Sostenibilidad de la Organización de las Naciones Unidas.

La investigación utiliza el enfoque de la teoría de gestión, para analizar la propuesta emergente contable, tomando como referente al IFAC (Federación Internacional de Contadores) organismo internacional de armonización profesional, y los Objetivos de Desarrollo Sostenible (ODS) de la Organización de las Naciones Unidas (ONU), como acuerdo internacional de atención, reforzados en el contexto de la nueva normalidad del COVID-19, particularmente los objetivos 3 y 8 para interpretar el compromiso social de la profesión contable.

El estudio y el contexto de la investigación, permite descubrir el grado de apropiación profesional contable de la sostenibilidad desde la perspectiva de salud, trabajo y desarrollo económico. Tomando en cuenta que la actividad profesional de los contadores públicos, los ubica en la dirección, asesoría y medición de la gestión empresarial de las organizaciones, en un escenario económico depresivo con riesgo sanitario, que resalta la importancia de sumarse al Desarrollo Sostenible.

La pregunta de investigación es : ¿Cómo percibe la gestión contable emergente internacional la nueva normalidad COVID-19, paralelamente con los Objetivos de Desarrollo Sostenible 3 (salud y bienestar) y 8 (trabajo y crecimiento económico)?

La metodología utilizada es cualitativa, aplicando un análisis del discurso contable del IFAC y de los Objetivos de Desarrollo Sostenible (ODS) 3 salud- bienestar , y 8 trabajo decente-crecimiento económico de la ONU, analizando las afinidades y diferencias entre la propuesta contable y la agenda sostenible.

Este trabajo describe el escenario de la nueva normalidad COVID-19, su efecto económico, la gestión profesional contable, el estudio de la propuesta del IFAC (International Federation of Accountants) y la sostenibilidad a través de los ODS 3 y 8, para concluir con la posición de resiliencia contable sostenible.

Antecedentes

La pandemia de COVID-19 (Coronavirus) provocada por el virus SARSCoV2 tiene un alto grado de contagio y fácil diseminación, provoca daños respiratorios severos o graves, llegando a provocar muertes por complicaciones respiratorias, este virus ha instalado una pandemia mundial desde 2020.

Este brote epidémico del COVID-19 enfrentó a la humanidad a apreciar el derecho natural de la personas a la salud, evaluando la capacidad de respuesta de las políticas públicas nacionales e internacionales ante una infestación que en marzo de 2022, reporta más de 462 millones de personas contagiadas y la muerte estimada de 6.05 millones de personas alrededor del mundo (Google a, 2022), de las cuales corresponden a México 5.61 millones de personas contagiadas y 321 mil muertes relacionadas (Google b, 2022).

El contagio del COVID-19, ha presentado escaladas intermitentes de incremento, el surgimiento de nuevas cepas del virus y curvas de ampliación del contagio en todos los países (Leoni, y otros, 2021), en específico en Estados Unidos de Norteamérica, India, Brasil y China (Google a, 2022).

El COVID-19, se ha enfrentado con investigación, vacunas, distintos controles como: confinamiento, medidas sanitarias, medidas de control de movilización, campañas de inmunización, abastecimiento de vacunas, presupuestos extraordinarios, rápida capacitación del personal médico, reestructura y fortalecimiento del sistema de salud alrededor del mundo. Sin embargo todo ello se ha enfrentado a distintas posiciones culturales y políticas en cada país, existiendo protestas y manifestaciones de rebeldía social e incluso conductas violentas, poco justificadas ante la disciplina sanitaria y el acatamiento de las disposiciones, las cuales han distendido y propiciado la dispersión del contagio y su continuidad. Como ejemplo a ello, entre los países con protestas a la medidas sanitarias y la vacunación obligatoria, abogando por “una libertad” se encuentran Atenas, Helsinki, Londres, París (Associated Press, 2022), Canadá, Nueva Zelanda (France 24, 2022), Alemania y Australia (Europa Press, 2022; France 24, 2021).

En el contexto de la pandemia, se han dado presiones, tensiones económicas, políticas y sociales, tanto en la cooperación internacional, solidaridad internacional y reconstrucción nacional, detonando rompimientos entre los intereses financieros y el apoyo social (Sachs et al., 2020), ampliando el alcance de la caída económica.

En este inesperado problema sanitario, varias empresas en México para protegerse económicamente, optaron por disminuir su planta laboral despidiendo personal, incrementando la jornada laboral y/o descontando del sueldo de sus empleados “días solidarios”, bajo el argumento de la disminución de sus ingresos y la caída de su flujo de efectivo, ampliando la vulnerabilidad social y dañando la cobertura de necesidades básicas de la población desempleada o subempleada.

Entre las consecuencias observadas al cierre de 2020, está la contracción del empleo formal en México en un 6.6 % (Torres, 2020), la ampliación de servicios tecnológicos y de mercadotecnia para atender un nuevo mercado digital, la disminución del consumo, baja en la contratación de personal y barreras en el flujo del ciclo productivo (Torres, 2020), profundizando las desigualdades sociales y el cierre de negocios.

Estas decisiones de ajuste económico por parte de las empresas, han evidenciado una disonancia entre los propósitos sociales, ecológicos y financieros, y la necesidad de una colaboración colectiva e interdisciplinaria para enfrentar y superar las consecuencias sanitarias, económicas, sociales y ambientales (Leoni, y otros, 2021).

En contradicción, dentro del marco sanitario se han observado conductas de descuido o desatención de las medidas por distintas organizaciones económicas, e incluso por las personas, que menosprecian o descalifican estas medidas, subordinando las actividades y conductas a sus intereses económicos o las exigencias de sus empleadores, lo cual ha favorecido crestas de contagio y descontrol sanitario en distintas regiones de México, ampliando el abanico de contagio y descontrol en grupos laborales y comunitarios.

En la revisión de la actividad económica, el ciclo operativo de industrias, comercios y empresas de distintos giros, el volumen de producción, el control del proceso y la cadena de consumo y suministro se han afectado negativamente como consecuencia del control del COVID, ante lo cual las organizaciones han realizado cambios reactivos emergentes de salud laboral, invirtiendo presupuestos extraordinarios y emprendiendo la búsqueda de un valor agregado en un mercado en aislamiento, reactivo y confundido.

La principal estrategia de negocios, utilizada en esta crisis es la adopción de canales tecnológicos, el modelo de e-commerce y el diseño de modelos híbridos de negocios a la puerta del consumidor, con una nueva cadena de distribución y la dependencia de dispositivos remotos y manuales en línea, sondeando una innovación reactiva emergente de comercialización.

En esta innovación reactiva se da la “nueva normalidad” del COVID-19, desde 2020 con condiciones operativas y llamados al apoyo social, abriendo la acción socio ambiental, desde distintas posiciones, en una propuesta de eco eficiencia sostenible de las organizaciones, para ordenar la acción colectiva de consumo y producción en un contexto de protección del recurso humano, racionalidad operativa y de insumos utilizados, proponiendo y fomentando una cultura empresarial sensata y comprometida.

Este escenario ilustra la situación, en la cual distintos profesionales contables, han ejercido durante 2020- 2022, período en el cual a pesar de la caída económica, la necesidad de servicios especializados contables empresariales y de fiscalización no se ha detenido. Ante lo cual, cada oficina contable ha evaluado y decido su operación presencial, asegurando la confidencialidad de la información de sus clientes empresariales, aprovechando la edad de sus empleados (menores de 30 años) para resistir un posible contagio, no descuidando su posición política profesional de vanguardia, actualizándose en los cambios generales de las políticas económicas en general para atender en tiempo y forma a su mercado activo y responder al reto del crecimiento tecnológico.

Una constante de las oficinas contables, ha sido el mantenimiento continuó de su actividad profesional, la atención de las necesidades fiscales propias y de sus clientes empresariales con “medidas sanitarias”, lo cual, no las ha salvado del contagio laboral del COVID, surgiendo en 2021, la prueba diagnóstica PCR de COVID-19 como medida sanitaria obligatoria para la participación presencial de todos en la actividad laboral en los centros de trabajo, situación que abrió un nuevo mercado de diagnóstico y control que “salvaguarda” de forma ideológica y cultural de la pandemia en la construcción de una nueva normalidad, que a la fecha utiliza también la prueba rápida de antígenos como alternativa de bajo espectro de detección del COVID.

El resultado a la fecha, es una nueva normalidad, que se esfuerza en retomar y regresar a una mejor situación económica, llevando a los profesionistas contables independientes a realizar un trabajo híbrido: home office y presencial, con un equipo laboral, que ha sufrido más de un contagio del virus SARS, viviendo cada uno una realidad diferente en razón de la condiciones de salud personales, su capacidad económica de atención , recuperación y su percepción del riesgo , en un escenario metafórico de “reactivar sin arriesgar”, en una versión de los negocios y actividades virtuales e híbridas (presenciales y virtuales).

La gestión profesional contable

Desde su nacimiento la profesión contable, ha generado y salvaguardado información vital de los bienes, propiedades y derechos económicos de las organizaciones lucrativas y no lucrativas, vigilando el sano mantenimiento de sus estructuras financieras, lo cual otorga a la contaduría pública un protagonismo profesional que vela por el interés público (Tapia, 2015 citado por Berttolini Díaz, González López, Ireta López, y Ancona Alcocer, 2017), y orienta la gestión empresarial.

Gestión empresarial, que ejerce una estrategia de decisiones y operación de las organizaciones económicas, dirigiendo e influyendo en la imagen corporativa, la calidad del producto, el costo de comercialización y la capacidad de competir con orientación hacia el cliente (Machín Hernández, 2007).

La gestión empresarial de las organizaciones, utiliza como herramientas la información financiera, operacional, y la atención del marco legal de su actividad, eligiendo una ruta de actuación con control del margen económico de seguridad, aprovechamiento de sus recursos y vigilancia del impacto social, tomando en cuenta su sostenibilidad organizacional. En este proceso de gestión, la participación profesional contable otorga las bases y viabilidad del éxito de las decisiones de gobierno empresarial.

Así, el ejercicio de la gestión contable asume un protagonismo empresarial, enmarcado por su perfil profesional (Berttolini Díaz, González López, Ireta López, y Ancona Alcocer, 2017) y sus características individuales, siendo estas:

Asumir un papel preponderante en las organizaciones;

Ser líder ético e íntegro en tratos comerciales;

Adoptar una visión completa de complejidad, riesgo y rendimiento;

Desarrollar una orientación global; y

Reinventarse constantemente.

La profesión contable actúa directamente en el control y medición de la gestión en tres escenarios: a) el de su especialización regional profesional; b) el del tamaño y alcance geográfico de las organizaciones cliente y c) el sector empresarial particular de estas organizaciones (De la Rosa Leal, 2021).

De tal manera, la participación profesional contable se percibe de forma diferente por las distintas generaciones que ejercen la contaduría pública en México, asumiendo cada una distintos retos profesionales, los cuales, conforme el estudio “Desarrollo y competencia contable” (De la Rosa Leal y Gracida Romo, 2019), se han dirigido a: 1) Elaboración y significado de la información contable; 2) Ética profesional; 3) Calidad y aseguramiento de la información; 4) Actualización continua; 5) Cambios tecnológicos; 6) Cambios y cultura fiscal; y 7) Valor agregado de la gestión contable, enfoques que dibujan un perfil particular de la gestión contable y su participación empresarial.

Por otra lado, conforme la clasificación del Instituto Mexicano de Contadores Públicos (IMCP, 2021), los sectores de especialidad y actividad contable son: sector gubernamental; sector empresas; sector práctica externa; y sector docencia. En cada uno de ellos, el perfil generacional de desarrollo y competencia contable, actúa directa o indirectamente en los sistemas de gestión y operación, observándose en la práctica una tendencia promedio en 2021 hacia la fiscalización tributaria y gubernamental con la adopción de cambios tecnológicos.

El eje principal de participación de los sectores profesionales contables, opera en la elaboración y significación de la información contenida en los estados financieros, teniendo como punto principal de expertis los informes de gestión que sirven de prueba ante autoridades y otros interesados en el: desarrollo, evolución, situación económica, situación administrativa, responsabilidades jurídicas, hechos subsecuentes, hechos previsibles, derechos laborales y operación en general (Estupiñán Gaitán y Estupinán Gaitán, 2010).

De tal manera, un profesionista contable es un gestor de información y decisiones con enfoque de calidad, comprometido con el desarrollo de la sociedad y las organizaciónes en los ámbitos: contable, fiscal, financiero, administrativo, auditoria y costos, implicando en ello la investigación, sustentabilidad y tecnologías de información (Berttolini Díaz, González López, Ireta López, y Ancona Alcocer, 2017).

En esta gestión empresarial corporativa, se debe permitir la flexibilidad de la organización y promover su capacidad de adaptarse con rapidez a los cambios y paradigmas, con el propósito de lograr la mayor eficiencia o adaptar un performance (De la Rosa Leal, 2014).

La función del contador público como gestor empresarial, atiende cuatro ejes: la presión impositiva; las tareas habituales de la organización; las inspecciones de autoridad; y la incorporación de nuevas tecnologías y metodologías (Estupiñán Gaitán y Estupinán Gaitán, 2010).

Considerando lo anterior, los miembros de la profesión contable en la “nueva normalidad” aún con la pandemia en curso, deben iniciar nuevos aprendizajes y estilos para entender la dimensión del cambio económico- social, examinar iniciativas, medir los impactos y evaluar su propia capacidad profesional de respuesta en el nuevo contexto (International Federation of Accountants c, 2020).

La intervención profesional contable visualizando los cambios económicos en la pandemia, hace necesario reforzar el control interno de las organizaciones; redefinir el manejo financiero de portafolios de deuda o inversión; y actualizar el valor real de los recursos, obligaciones e inventarios rezagados (De la Rosa Leal, 2021). Todo lo cual, modifica el modelo histórico de valuación de la información contable, requiriendo ajustar los valores en una economía en incertidumbre, que pone a prueba la habilidad y capacidad del profesionista contable en captar y otorgar doble materialidad a la información en la nueva normalidad.

Esta nueva normalidad propone a la vez, como supuesto contable la creación de valor sostenible en todos los sectores de organizaciones públicas y privadas, incluyendo la solidaridad con los objetivos sociales y el avance hacia la legitimidad empresarial, situaciones que dan un sello profesional de interés público en colaboración con la sostenibilidad (IFRS, 2022; International Federation of Accountants, 2020).

Así la contabilidad profesional atiende en y a partir de la nueva normalidad, aspectos de aseguramiento, transparencia social y ambiental, como carrera socialmente activa, enmarcada en una apertura profesional de comprensión y atención de los mismos (Byer, 2014 citado por Leoni et al., 2021; Confederation of Asian and Pacific Accountants, 2020).

Perspectiva de la sostenibilidad en la nueva normalidad

El enfoque sostenible, como una interpretación económica del equilibrio entre los ejes económico, ecológico y social, se da a partir de la posibilidad financiera de ser viable, soportable y equitativo en la ejecución de la calidad, empleos saludables, producción amigable y responsabilidad ambiental. Soportado este enfoque por los grupos directivos, a partir de su percepción, interiorización, eficiencia de los procesos y viabilidad.

En esta perspectiva, la adopción de conductas pro ambientales y solidarias se sustenta en el costo-beneficio de inversión para las distintas posibilidades de acción, como: reducción del costo de manejo de residuos, inversión en equipos de monitoreo, mejora de la imagen ante el cliente, motivación para un posible incremento de consumo de sus productos y acceso a fondos de apoyo o exenciones por su imagen verde, solidaria y responsable, Figura 1.

Fuente: De la Rosa Leal (2021, p.34).

Figura 1 Conveniencia financiera del enfoque solidario sostenible

Como se representa en la figura, la posibilidad del enfoque solidario sostenible, es alcanzar una eficiencia socio ambiental, que mida y compare el desempeño de la gestión en un grado de comprensión, incorporación de efectos y control de incertidumbre del contexto. Eficiencia que se configura por el interés, racionalidad de la función directiva, visión de su contexto, esencia del negocio, disposiciones ambientales y en este momento de la nueva normalidad en la pandemia: la salud laboral, comunitaria y el estímulo económico para involucrarse en un Desarrollo Sostenible.

De tal forma, que el balance de comprensión y apropiación del Desarrollo Sostenible, considera el peso equilibrado entre: la viabilidad ambiental, el entorno saludable, la viabilidad comercial y la viabilidad económica, a partir de la gestión empresarial de la función directiva, Figura 2.

Fuente: Elaboración propia.

Figura 2 Balance de comprensión y apropiación del Desarrollo Sostenible por las organizaciones

Como se simboliza en la figura, la función directiva es el criterio clave para aceptar y aplicar el Desarrollo Sostenible en las distintas actividades de la organización, siendo elementos básicos para lograrlo: el entorno saludable y la viabilidad financiera y operativa de los aspectos ambientales, reflejados en actividades comerciales y económicas.

En relación a esto en 2015, la Organización de las Naciones Unidas estableció la Agenda 2030 para el Desarrollo Sostenible con diecisiete objetivos, como plan de acción trascendental para que la comunidad internacional y los gobiernos nacionales transiten durante los próximos años hasta 2030, hacia la prosperidad, el bienestar común, y la adquisición del compromiso socio ambiental (Organización de las Naciones Unidas, 2020) permitiendo la apropiación de las dimensiones del concepto y compromiso sostenible empresarial.

Entre los objetivos de la ONU, el número 3 Salud y bienestar y el número 8 Trabajo decente y crecimiento económico, son el marco de referencia de esta investigación, para estudiar e interpretar la resiliencia profesional contable en la nueva normalidad iniciada a finales de 2020.

El objetivo número 3 Salud y Bienestar, tiene como meta garantizar una vida sana y promover el bienestar para todas las edades como parte esencial del Desarrollo Sostenible. Este objetivo enfatiza la atención social de la salud durante la pandemia, la importancia de un sistema sanitario, acceso médico y salvaguarda de la vida de las personas, evidenciando la necesidad de inversión y el control de las desigualdades que el COVID-19 ha reflejado y acentuado, entre países y regiones (Organización de las Naciones Unidas, 2020).

El objetivo número 8 Trabajo decente y crecimiento económico, tiene como meta impulsar el progreso, crear empleos decentes y mejorar los estándares de vida de toda la población (Organización de las Naciones Unidas, 2020).

El escenario de aplicación de los principios sostenibles en la pandemia COVID-19 con un horizonte de recuperación de entre tres y cinco años, se proyecta en un marco de recesión económica, carencias y desempleo como tónicas presentes, en espera de que cada país sea capaz de enfrentar las consecuencias de su desequilibrio económico con desarrollo social y político, lo cual conducirá innegablemente a la acentuación de economías diferentes en cada región (Organización de las Naciones Unidas, 2020).

Ambos objetivos 3 y 8 , forman parte de una ruta obligada para la recuperación social y económica de los efectos de la pandemia, con cinco líneas de trabajo: 1. Garantizar servicios de salud esenciales; 2. Apoyo para la protección social y servicios básicos; 3. Protección de empleos, apoyo de recuperación para pequeñas y medianas empresas y trabajadores informales; 4. Estímulos fiscales y financieros en las políticas macroeconómicas; y 5. Propiciar la cohesión del tejido social en respuestas y resiliencia de comunidades (Organización de las Naciones Unidas, 2020).

De tal manera, que se espera un impulso en la nueva normalidad post pandemia:

“…para mantener los logros conseguidos acelerar la implementación de medidas pendientes desde hace mucho tiempo con el fin de encauzar al mundo hacia un camino de desarrollo más sostenible y hacer que la economía mundial sea más resiliente a futuras perturbaciones” (Organización de las Naciones Unidas, 2020).

Marco teórico

En este panorama, se estudió la resiliencia de la actividad profesional contable en la atención de los efectos económicos críticos de la nueva normalidad y sus disposiciones regulatorias de salud comunitaria, utilizando como marcos teóricos: la gestión estratégica y cambio organizacional (Rueda, Acosta, Cueva, e Idrobo, 2018; Pulido, 2010), y la gestión de riesgos.

Se eligió la teoría de gestión estratégica y cambio organizacional, a partir de la incertidumbre en el mercado y el entorno, lo cual, requiere una nueva respuesta para administrar procesos, funciones, recursos y estructuras, a través de la intervención de un sistema de gestión abierto, dinámico y flexible (Rivera, 2013 citado por Rueda, Acosta, Cueva, e Idrobo, 2018). Esta teoría implica identificar las capacidades para la gestión del cambio o adaptación de estructuras, procesos y valores, teniendo como componente principal a las personas (Christensen y Overdof, 2000 citado por Rueda et al., 2018) en la respuesta a factores exógenos, con un plan integrado de recursos propios, -planta, y equipo, personal-, con habilidad y una estrategia corporativa (Pulido, 2010).

La teoría de gestión de riesgos por su parte, a partir de la detección de riesgo, establece las medidas adecuadas que lo disminuyan de forma eficaz y apoyen el fortalecimiento del negocio a mediano y largo plazo., en dos aspectos clave: la gestión financiera y la gestión estratégica (International Federation of Accountants a, 2020).

Por su parte, el riesgo operativo empresarial puede ser clasificado en: riesgo de crédito, de operación y de reputación en los cuales el control interno, la imagen y la aceptación social (Wesloly y Moeller, 2020) pueden ser dirigidas con eficiencia por un contador público habilitado y abierto a la atención del riesgo.

De esa forma, la gestión contable, implica potencializar las habilidades personales de los contadores públicos para lograr actuar con una ventaja añadida ante elementos externos, como el COVID y la agenda de sostenibilidad. Contrarrestando sus debilidades y mapeando sus fortalezas (Suárez Hernández e Ibarra Mirón, 2002).

En este estudio, se eligió la gestión contable como un termómetro de la actividad económica, considerando que la contaduría pública tiene una percepción doble de los negocios: los efectos en su propia actividad y en la de sus clientes empresariales, por lo cual enfrenta dos escenarios, en ocasiones tres al actuar adicionalmente como asesor, desarrollando habilidades y competencias de gestión y control, con un despertar ético y transdisciplinario.

Metodología del estudio

Tomando en cuenta el contexto profesional y empresarial en la nueva normalidad, el interés de este estudio, es confrontar la propuesta emergente contable internacional contra los objetivos de la Organización de las Naciones Unidas (ONU), para descubrir el grado de apropiación de las situaciones de la nueva normalidad conjuntamente con la sostenibilidad por profesionistas contables que dirigen, asesoran y miden la gestión empresarial. Teniendo como objetivo de la investigación estudiar la resiliencia de la contaduría pública para responder a la pregunta de investigación ¿Cómo percibe la gestión contable emergente internacional la nueva normalidad COVID-19, paralelamente con los Objetivos de Desarrollo Sostenible 3 (Salud y bienestar), 8 (Trabajo decente y crecimiento económico)?

El ejercicio profesional de la contaduría pública se encuentra regulado de forma metódica y disciplinada por distintos organismos nacionales e internacionales, entre ellos el IFAC1 , cuyas disposiciones normativas - con una amplia difusión internacional- para el ejercicio certificado de la profesión contable, son observadas por todos los sectores contables, entre ellas en noviembre de 2020 el Instituto Mexicano de Contadores Públicos comunica oficialmente a todos sus miembros en México las disposiciones del IFAC, para enfrentar profesionalmente la incertidumbre del COVID-19 como una propuesta emergente profesional contable.

En base a lo anterior, esta investigación tomó como objetos de estudio la propuesta del IFAC de una Gestión Contable Sostenible en 2020, y los Objetivos de Sostenibilidad de la ONU2 3 salud, bienestar, trabajo y 8 trabajo decente y crecimiento económico, en el marco de la pandemia, como variables de influencia directa en la nueva normalidad económica, estudiando la posición de ambos, coincidencias y diferencias en la visión de la gestión.

La metodología utilizada es de corte cualitativo, aplicando un análisis del discurso, semántico y taxonómico, de la propuesta contable del IFAC (International Federation of Accountants), y de los Objetivos de Desarrollo Sostenible (ODS) 3 y 8, de la Organización de las Naciones Unidas, elegidos como información representativa, significativa, y confiable del objeto de estudio: la Gestión Contable emergente sostenible en el marco del COVID-19.

Con el supuesto de investigación:

La propuesta de Gestión Contable Sostenible (GCS) del IFAC y los ODS 3 y 8 de la Agenda 2030 de la ONU (ODS3,8) en el contexto de la nueva normalidad, influyen directamente en la Gestión Contable Sostenible (GCSNn) de los negocios, en la nueva normalidad del COVID-19.

Supuesto=GCS + ODS3,8+ Nn ↑GCSNn

El modelo conceptual de investigación y sus variables, se representan en la Figura 3.

El modelo de investigación de la figura, establece cuatro variables: tres independientes y una dependiente como resultado emergente en la nueva normalidad COVID-19, de una Gestión Contable sostenible empresarial.

Entre las dimensiones de estudio de las variables se analizaron: gestión, salud, disposiciones de salud, restricciones, desempleo, baja de consumo, caída económica, enfoque solidario, costo-beneficio, salud y bienestar, trabajo decente, crecimiento económico y regreso forzado al ciclo normal de actividades, para entender y explicar los efectos emergentes y a la resiliencia a través de una Gestión Contable Sostenible como una repuesta para enfrentar la recesión económica y el riesgo a la salud laboral.

La metodología aplicada de análisis del discurso, siguió la ruta representada en la Figura 4.

La ruta de análisis de la información clave del discurso del IFAC (avalado por el IMCP- Instituto Mexicano de Contadores Públicos) y de los Objetivos de sostenibilidad de la ONU, como se representa en la figura se realizó con herramientas cualitativas, con valoración semántica, de categorías, códigos y redes de conexión utilizando el Atlas TI. Identificando el discurso por sus componentes como gestión contable emergente sostenible de riesgos, en dos propuestas: gestión financiera y gestión estratégica, conforme se describe en los resultados, teniendo como marco la nueva normalidad COVID-19.

Resultados del estudio

El estudio aplicado y sus resultados, se dividieron en tres grupos:

Estudio de la propuesta emergente de gestión contable del IFAC y sus conexiones.

Estudio de los Objetivos 3 y 8 de Desarrollo Sostenible de la ONU, y sus conexiones.

Relación y convergencia conceptual entre la gestión contable del IFAC y la gestión sostenible de la ONU.

En cada uno, se describieron los resultados a partir de la ruta de análisis de la Figura 4, argumentándolos.

Estudio de la propuesta contable emergente del IFAC ante el COVID-19

Los documentos del IFAC, documentos normativos, criterios de la nueva normalidad, lineamientos y declaraciones internacionales, todos emitidos en 2020 se analizaron y codificaron para detectar el alcance y significación de la propuesta emergente contable.

Gestión Financiera emergente

El primer resultado encontrado del análisis semántico fue la conceptualización de la Gestión Financiera la cual a través de 36 códigos semánticos, establecieron al modelo de gestión con acciones de: información, diagnóstico, estrategias, control, reglas y procedimientos, como se detalla en la Tabla 1.

Tabla 1 Conceptualización semántica de la Gestión Financiera emergente del IFAC ante el COVID-19

| Aspecto definido | Frecuencia Acciones | Códigos semánticos |

|---|---|---|

| Aplicación y obtención de recursos de efectivo y equivalentes | 8 | 30 |

| Cobertura de deudas | 3 | 13 |

| Protección y mantenimiento del capital o patrimonio | 3 | 6 |

| 14 | 36* | |

| *Se repiten 13 códigos semánticos |

Fuente: Elaboración propia análisis semántico de la información del IFAC (2020).

En el análisis semántico de la estructura de la propuesta de Gestión Financiera emergente resalta la salud financiera a partir de los recursos líquidos efectivos, la separación de la estrategia del financiamiento preferente por 3os y el énfasis en el mantenimiento del capital, con base en catorce acciones contables administrativas.

Las acciones conceptuales principales de Gestión Financiera del IFAC son la revisión (48%) y análisis (10%) para reconocer el estatus empresarial y condiciones de la nueva realidad, detonando un comportamiento cauteloso y conservador del control interno y las finanzas de las organizaciones. La mayor parte de las acciones son reactivas e implican a la informática como alternativa disponible con cinco orientaciones: capacitación, seguridad, actualización, presencia en internet y licencias.

Los códigos semánticos de la ruta de Gestión Financiera contable emergente son reactivos, al enfrentar de forma directa la caída y presión económica de la pandemia, con un pragmatismo conservador que se preocupa por los recursos, su acceso y rotación, aplicando un diagnóstico, planeación y análisis para nuevas acciones, liquidación de deudas actuales, preparar, revisar, analizar, examinar, realizar pronósticos, y actividades emergentes reactivas, sin establecer un plan de relaciones económicas con su cadena de valor, ni la atención de aspectos sociales internos, en la gestión emergente.

La visualización del enfoque de gestión, obtención uso y aplicación de recursos financieros de las categorías de Gestión Financiera emergente se representan en el Gráfico 1.

Fuente: Elaboración propia con base en IFAC (2020).

Gráfico 1 Códigos de Gestión Financiera del IFAC ante el COVID-19

Como se gráfica, se identificaron acciones dirigidas a liquidez (19%), solvencia (8%), garantías (4%) , emisión y control de información financiera (12%), informática como capacidad operativa (23%), pago de deudas (19%), protección del capital de trabajo (12%), y la posibilidad de obtener subsidios (4%), con una tendencia general en búsqueda de salud financiera y mantenimiento del capital en el ciclo económico de la nueva realidad COVID-19.

Las conexiones entre los códigos semánticos y las acciones se representan en la Figura 5.

Fuente: Elaboración propia con base en IFAC (2020).

Figura 5 Conexiones semánticas de las actividades de Gestión Financiera emergente de la propuesta del IFAC

Las conexiones de los códigos de Gestión Financiera emergente, establecidas por el IFAC, en la figura anterior surgen de tres nodos: 1. Los estados financieros básicos desde el enfoque de efectivo, recuperación de cuentas y pago de deudas; 2. La sensibilidad financiera como alternativa de obtención de recursos a corto plazo por alcance de financiamientos, realización de activos operativos financieros y de activos de capital de trabajo; y 3. Actividades solidarias en la pandemia en espera de obtener subvenciones y exenciones gubernamentales.

De tal manera, que la propuesta de Gestión Financiera del IFAC de salud financiera empresarial en la nueva normalidad propone enfocar a las organizaciones económicas y el ejercicio profesional contable en el control interno operativo de gestión de riesgo operativo, de crédito y de reputación, actuando en paralelo con los códigos y normas de la entidad, e implícitamente con la imagen y competencia de los profesionistas relacionados con ella.

Gestión estratégica emergente

El IFAC propone también el ejercicio y rediseño de una propuesta de Gestión Estratégica emergente ante el COVID-19, la cual ubica al contador responsable como protagonista activo de la gestión, con relaciones y efectos causales en líneas estratégicas y sus dimensiones en la estructura de las organizaciones, Figura 6.

Fuente: Elaboración propia, análisis de información (IFAC, 2020).

Figura 6 Relaciones causales Gestión Estratégica contable del IFAC ante el COVID-19

Como se describe en la figura, a partir de las líneas estratégicas de intervención se dan eventos de causa y efecto, que se relacionan entre sí para lograr los objetivos de la empresa.

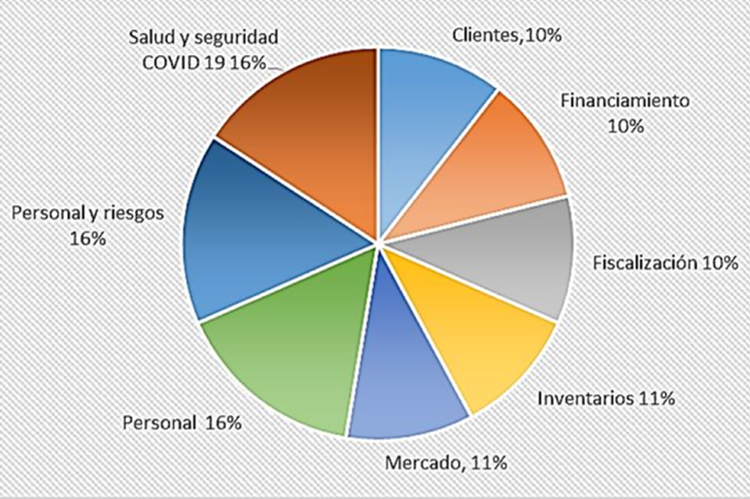

Las causas surgen por condiciones típicas próximas de las funciones básicas y de apoyo en las empresas, y los efectos se dan en razón de la asociación con una acción u omisión. En la figura se representan las causas como precedente y los efectos como resultados. De tal manera que de Recursos humanos como línea de atención, surge el liderazgo, necesario para lograr un efecto de salud, seguridad laboral, comunicación y liderazgo. A partir de la línea estratégica de Productos y servicios se enfoca al mercado, atendiendo un flujo de efectivo suficiente, el logro de políticas y procedimientos, que enmarcadas en la nueva normalidad se conviertan en un objetivo que incluya seguridad contra riesgos financieros, actualización informática y seguridad electrónica logrando el aprovechamiento de la tecnología. Como línea de Gobierno corporativo, se enfatiza el Compliance fiscal para cumplir y establecer buenas prácticas de las disposiciones tributarias reglamentarias que corresponden a su marco legal. El efecto causal en los objetivos se espera sea favorable, a partir de la claridad, las condiciones y enlace con las líneas estratégicas.

De tal forma, que el logro de objetivos de la Gestión Estratégica del IFAC propone un ambiente de control interno en las organizaciones económicas a partir de cinco dimensiones: recursos humanos, liquidez, organización, tecnología y normatividad.

Estudio de los Objetivos de Desarrollo Sostenible 3 y 8 de la ONU

Las metas de los objetivos ODS 3 y 8, de la Agenda 2030 de la Organización de las Naciones Unidas (ONU) enfrenta situaciones latentes universales, estableciendo una agenda de atención internacional de los líderes mundiales para proteger al planeta y mejorar la calidad de vida de la población global. Los ODS (Objetivos de Desarrollo Sostenible) ponen a prueba la capacidad de respuesta de sectores, grupos y países, con o sin pandemia.

Esta agenda avanza en el control de situaciones que ponen en riesgo y hacen vulnerables a diversos grupos sociales y económicos.

La ONU en el marco de las consecuencias del COVID-19, han enmarcado y resaltado dos ODS , el 3 y el 8 (Organización de las Naciones Unidas, 2020), elegidos en este estudio para analizar el enfoque sostenible empresarial y su relación con la gestión contable, siendo estos :

ODS3 Salud y bienestar. El cual prioriza la disminución de muertes, control de enfermedades, acceso a servicios de salud y control de adiccio- nes;

ODS 8. Enfocado en el trabajo decente y crecimiento económico. Prioriza el desarrollo económico, el acceso al trabajo, los derechos humanos y la justicia social.

En cada uno de ellos, se definen el logro de metas sociales en el camino de la sostenibilidad, el estudio de las categorías semánticas y sus dimensiones se representan en las Figuras 7 y 8.

Fuente: Elaboración propia. Análisis de información (Organización de las Naciones Unidas, 2020).

Figura 7 Conexiones códigos semánticos del ODS 3. Salud y bienestar

Fuente: Elaboración propia. Análisis de la información (Organización de las Naciones Unidas, 2020).

Figura 8 Conexiones códigos semánticos del ODS 8 trabajo y desarrollo económico

Como se representa en la figura, los códigos de sostenibildad del ODS 3 Salud y bienestar, a partir de los nodos de: salud universal, accidentes y control de defunciones, se dan conexiones de asociación, causa y parte de.

En donde la salud universal en consecuencia del financiamiento de la salud, que se asocia con la salud sostenible, la que a la vez se asocia con los servicios de salud esenciales y el financiamiento de la salud.

El código de salud universal se conecta con los accidentes, las adicciones, otras enfermedades, acceso a medicamentos y vacunas y enfermedades no transmisible, en este código es parte de el como otras enfermedades el COVID-19, proponiendo y promoviendo el apoyo de los países para el control y acceso a vacunas.

Un código adicional es el control de defunciones por: mortalidad prematura, accidentes de tráfico, mortalidad materna y muerte de recien nacidos y menores de 5 años, resaltando la importancia del cuidado materno y el embarazo como interes permanente.

Los códigos de este ODS3, se pueden relaciones con la Gestión financiera emergente de la Figura 5, en actividades solidarias en la pandemia específicamente en el apoyo para la salud sotenible durante la pandaemia en otras enfermedades y el acceso a vacunas, que a la vez depende de las acciones de gestión, abriendo la posibilidad de lograr alguna subvención gubernamental especial para organizaciones económicas.

El objetivo ODS 8, como se representa en la figura anterior tiene dos nodos principales el crecimiento económico y el trabajo, siendo éste último el principal, a partir del cual surge la regionalización del mercado, modernización tecnológica, resiliencia de comunidades, uso intensivo de manos de obra, desarrollo, capacitación y retención de empleos, creación de puetos decentes, inversión y desigualdades, productividad económica y protección civil de la salud. Relacionándose con la recesión económica y carencias del crecimiento económico.

Por su parte el nodo de crecimiento económico como consecuencia del trabajo, la regionalización del mercado, la protección civil de la salud y la productividad económica, establecen códigos como metas a atender y superar por cada país, como la estabilidad social y geopolítica, politicas de desarrollo, atención de economías en crisis y tensiones globales.

El sentido sostenible de la ONU, es fortalecer y tener claros los objetivos a lograr, con un horizonte original de atención de 2015 a 2030 de aspectos sociales, ambientales y económicos, por parte de los países y sus actores económicos.

En particular ante la emergencia del COVID-19 los ODS, fijan la atención a corto plazo, con énfasis en la solidaridad y colaboración internacional, proponiendo de forma emergente en los ODS 3 y 8 acciones inmediatas de equilibrio y recuperación de la salud y el desarrollo económico como visión sostenible.

Los códigos del ODS 8, definen la participación esperada por la gestión empresarial, entre los cuales en el contexto de la nueva normalidad toman importancia los relativos al nodo de trabajo.

Relación conceptual entre la gestión contable y la gestión sostenible.

Retomando las propuestas de Gestión Contable emergente Financiera y Estratégica del IFAC, y el Desarrollo sostenible de los ODS 3 y 8 de la ONU, se realizó un análisis de los conceptos descritos en cada una y su convergencia, Tabla 2.

Tabla 2 Relación conceptual de las propuestas de Gestión Contable emergente del IFAC vs los ODS 3 y 8

| Gestión Financiera | Gestión Estratégica | ODS 3 | ODS 8 | |

| Conceptos | IFAC) | IFAC | Salud y bienestar | Trabajo y desarrollo económico |

| Accionistas Capacidad operativa Capacidad productiva | X | X | económi X | |

| Clientes | X | X | ||

| Cobertura de seguros | X | |||

| Compras | X | |||

| Comunicación | X | |||

| Control interno | X | |||

| Deudas | X | |||

| Efectivo | X | |||

| Financiamiento | X | X | ||

| Fiscalización | X | X | ||

| Inventarios | X | X | ||

| Liderazgo y personal Medio ambiente | X | X | ||

| Mercado | X | X | ||

| Mercado Pago de servicios | X | |||

| Personal | X | X | X | |

| Personal y comunidad | X | |||

| Personal y empleo | X | |||

| Personal y riesgos | X | X | X | |

| Personal y tecnología | X | |||

| Procesos | X | |||

| Salud y seguridad COVID-19 | X | X | X | |

| Tecnología Ventas | X | X | ||

| Suma conceptos | 11 | 15 | 4 | 7 |

Fuente: Elaboración propia. Análisis de resultados (IFAC, 2020; Organización de las Naciones Unidas, 2020).

De acuerdo a la Tabla anterior, los conceptos dimensionados en la Gestión Financiera son once, quince en la Gestión estratégica, cuatro en el ODS 3 y siete en el ODS 8, en donde se unen conceptos como líneas de atención, entre ellos el de mayor énfasis es Personal que se combina con liderazgo, comunidad, empleo, riesgo y tecnología.

La convergencia se da en ocho conceptos, relacionándose entre dos y tres propuestas como se observa en la Tabla 2. Entre ellos cuatro conceptos se ligan entre la Gestión Financiera y la Gestión Estratégica, cinco entre el IFAC y la ONU, uno coincide en los dos grupos.

Como se distingue en la Tabla 2, el ODS de mayor relación, es el 8 trabajo decente y crecimiento económico, como una respuesta reactiva de atención de la variable económica.

Entre los conceptos que convergen entre las cuatro propuestas estudiadas -Financiera, Estratégica, Salud y bienestar, Trabajo y crecimiento económico-, se mantiene una frecuencia conceptual de 11 % y 16% como noción a aplicar y desarrollar en cada una, Gráfico 2.

Fuente: Elaboración personal. Análisis de información (IFAC, 2020; Organización de las Naciones Unidas, 2020).

Gráfico 2 Frecuencia ponderada relación conceptual Gestión Contable emergente y sostenible

La proporción anterior refleja el tono de importancia de cada concepto, observándose que la definición de los códigos conceptuales del ODS 3, es directa en relación con salud y bienestar dirigidos al personal, su seguridad, salud y derechos human y del ODS 8 a la capacidad, seguridad y empleo del personal laboral de las organizaciones.

Los códigos semánticos y conceptuales se dirigen a tres aspectos: funcionamiento operativo, capacidad operativa y salud laboral , en donde la propuesta del IFAC de atención contable es de innovación creativa emergente en la Gestión Financiera y en la Gestión Estratégica para enfrentar el tránsito , efectos y nueva normalidad de la pandemia COVID-19.

En resumen el énfasis semántico analizado en las propuestas del IFAC y los ODS 3 y 8 resaltan el enfoque económico con un valor de 50%, el social con 11%, sin aparecer el ambiental.

Es importante considerar, que no todas las organizaciones tienen el mismo enfoque o capacidad en una gestión de crisis y una resiliencia: operativa, financiera, tecnológica, informática, de desarrollo personal o de comunicación organizacional (IFAC, 2022).

Conclusiones y recomendaciones

La contaduría pública, debe desarrollar resiliencia, valor social y profesional en la nueva normalidad, que le permita asesorar y apoyar su ejercicio profesional y a sus clientes: Situación que la enfrenta a una autoevaluación de su eficiencia y prioridad de sus servicios.

A pesar de las restricciones sanitarias nacionales y las condiciones económicas en una recuperación forzada en la nueva normalidad, el control económico de las organizaciones debe ser prospectivo y aprender ante una crisis con apertura hacia la sostenibilidad.

La normalización operativa de la profesión contable, se ha regido a distintos niveles, recibiendo propuestas alternativas, teóricas, pragmáticas, colegiadas, institucionales, etc. que se ajustan a una realidad particular como función directa de la gestión contable y por ende de los profesionistas que la ejercen.

Las características de mayor respuesta en la gestión contable, son la implementación o actualización de un sistema emergente de Gestión Financiera apoyado en la tecnología, adecuando su estructura y operación, replanteando los mecanismos de mercado y su perfil operativo emergente, con el estatus de distanciamiento y recuperación de la movilidad, reactivación y protección del flujo económico y adopción estándar de medidas sanitarias.

Por lo tanto, la resiliencia contable necesaria ante el COVID-19 y la nueva normalidad debe estar integrada por una Gestión Financiera y Gestión Estratégica, como propuesta de innovación creativa emergente no necesariamente disruptiva, con una conexión relativa y tangencial con los Objetivos de Sostenibilidad 3 y 8 de la ONU, en el marco del cambio sostenible.

De tal forma, que a partir del estudio aplicado la respuesta a ¿Cómo percibe la gestión contable emergente internacional la nueva normalidad COVID- 19, paralelamente con los Objetivos de Desarrollo Sostenible 3 (salud y bienestar) y 8 (trabajo y crecimiento económico)? en una Gestión Contable sostenible es limitada, necesaria y dirigida a una especialización financiera y corporativa profesional con énfasis en la habilitación tecnológica, el énfasis de protección y mantenimiento del capital económico, con una postura conservadora de manejo de productos, personal y cumplimiento legal.

En la nueva normalidad, con una nueva experiencia, el reto de la contaduría pública como profesión es un verdadero compromiso con la sostenibilidad del trabajo, crecimiento económico y salud universal.