nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El sector lácteo europeo sufrió un importante cambio el 1 de abril de 2015 cuando se eliminó el sistema de cuotas lácteas. Aunque España se unió en 1986, este sistema fue impulsado en 1984 en el ámbito europeo para hacer frente a la sobreoferta de leche que existió en el mercado entre los años 70 y 80. El sistema consistió en establecer una cuota de producción máxima por país y, el Estado que superase dicha cuota de producción recibiría la aplicación de la tasa láctea. Esta tasa, según la Organización Interprofesional Láctea (INLAC), se fijó en un nivel que resultase disuasorio y era pagada por los países en cuanto superasen la cantidad de referencia. Posteriormente, cada país debería repercutirla proporcionalmente a los productores que contribuyeron al exceso de oferta. Desde la introducción del sistema de liberalización de cuotas, las grandes productoras del sector lácteo hundieron al pequeño ganadero con unos elevados costes de producción, haciéndolos incapaces de competir en precios, lo que provocó que casi una veintena de explotaciones lecheras cerraran semanalmente en España a la par que los precios se mantuvieron por debajo de los costes de producción según datos de la UPA (Unión de Pequeños Agricultores y Ganaderos, 2015 y 2019). Aunque el número de explotaciones ganaderas disminuyó un 20% entre 2015 y 2018, la producción no paró de crecer ya que pasó de 6,80 en 2015 a más de 7,10 millones de toneladas en 2018, tal y como se puede ver en el Gráfico 1.

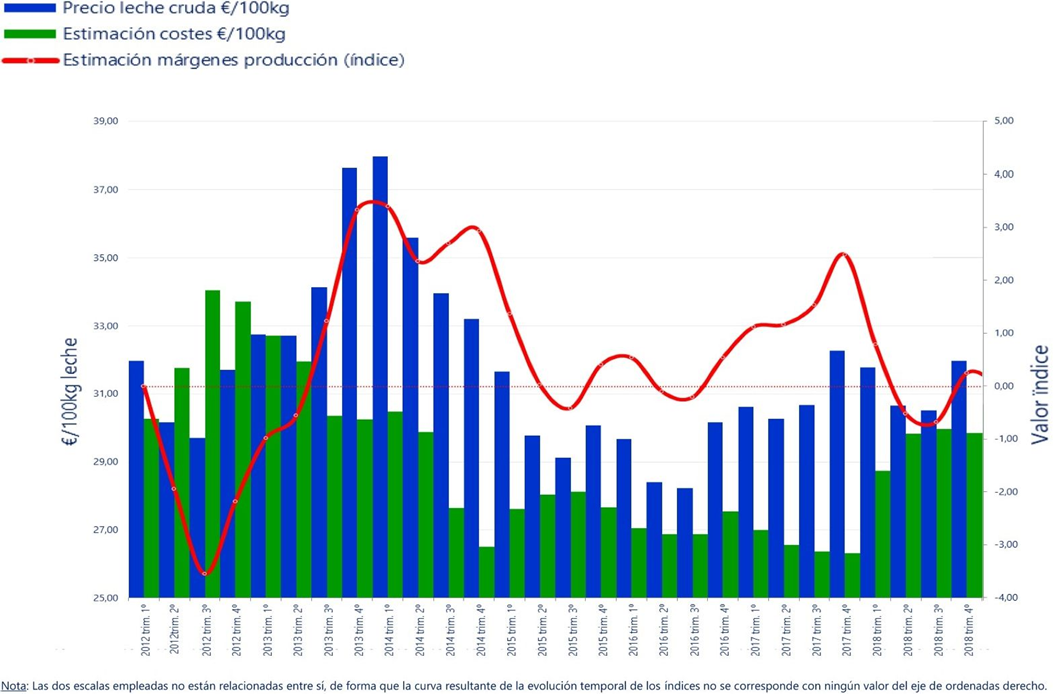

A continuación, en el Gráfico 2 se puede ver cómo evolucionó el margen de producción del sector lácteo antes y después de la eliminación del sistema de cuotas lácteas hasta el año 2018. El mismo, se observa que antes de la eliminación del sistema de cuotas, el margen de producción presentó una tendencia alcista, pues los costes de producción se mantuvieron en valores muy inferiores al precio de la leche. Esta situación cambió a principios de 2015, cuando se produjo la eliminación del sistema de cuotas, momento a partir del cual el margen de producción comenzó una tendencia decreciente durante el propio año 2015 que se extendió durante 2016, debido principalmente a la fuerte caída de los precios. En 2017 comenzó una corrección del margen dado que los precios comenzaron a retornar, aunque en 2018 se produjo un aumento en los costes de producción lo que, combinado con los bajos precios, volvió a producir un efecto negativo sobre el margen de producción.

Fuente: Ministerio de Agricultura Pesca y Alimentación (2018).

Gráfico 2 Estimación costes y márgenes España 2012-2019 (serie trimestral)

Respecto al sector cárnico bovino español, de acuerdo con la información suministrada por Ministerio de Agricultura Pesca y Alimentación (MAPA, 2018), España fue el quinto país europeo en número de censos. Además, a nivel europeo y nacional el sector se encontraba en una fase de aumento del número de animales sacrificados, lo cual, en el caso de España puede comprobarse en el Gráfico 3, donde se refleja la evolución del valor de la producción de carne de vacuno en España durante el periodo 2015-18.

Fuente: Ministerio de Agricultura Pesca y Alimentación (2018).

Gráfico 3 Evolución del valor de la producción cárnica

Con el fin de determinar si, tras la eliminación del sistema de cuotas lácteas, las empresas bovinas españolas lácteas debieron haber cambiado su modelo de negocio a la producción cárnica de bovino (al ser este el cambio de negocio más fácil ya que ambos comparten muchas características), en este trabajo se analiza la rentabilidad y solvencia del sector lácteo versus cárnico, la cual ha sido escasamente estudiada, en particular tras la eliminación del sistema de cuotas lácteas. Si bien, se pueden encontrar estudios que analizan la rentabilidad en un subsector como es el de Fernández-López et al. (2020), quienes analizan la gestión del circulante y la rentabilidad en el sector del queso en España, o el de Pindado y Alarcón (2015), los cuales estudian los factores de rentabilidad en la industria cárnica de Castilla y León.

Para lograr el objetivo planteado, el trabajo se estructura de la siguiente forma, tras la introducción, se realiza un análisis del sector ganadero, seguido de la descripción de la muestra donde se exponen las características clave de las empresas que conforman ambos sectores. Seguidamente, se expone la metodología donde se explican las herramientas utilizadas en el análisis económico-financiero, el cual incluye un apartado dedicado a la explicación de ratios verticales y horizontales, rentabilidad y solvencia. A continuación, se presenta el apartado de análisis donde se incluye el estudio tras la aplicación de los métodos analíticos explicados en la metodología. Por último, se muestran las conclusiones obtenidas en el trabajo.

Análisis del sector ganadero español durante el periodo 2015-18

El sector ganadero forma parte del sector primario y su actividad económica se centra en la cría, domesticación y explotación de animales con fines productivos, pudiendo ser dichos fines la alimentación u obtención de bienes. El objetivo de este apartado se centra en explicar la situación que existió en el sector ganadero de España durante el periodo 2015-18, donde destacan el sector cárnico y el lácteo. Con la intención de ofrecer una mejor visión de la repercusión de ambos sectores se adjuntan las Tablas 1 y 2, las cuales muestran la evolución del número de empresas y de empleados.

Tabla 1 Número de empleados por sector

| 2015 | Importancia | 2016 | Importancia | 2017 | Importancia | 2018 | Importancia | |

| Cárnico | 85.450 | 0,48% | 91.098 | 0,50% | 96.576 | 0,51% | 104.972 | 0,54% |

| Lácteo | 23.941 | 0,13% | 25.080 | 0,14% | 26.542 | 0,14% | 28.015 | 0,14% |

Fuente: Elaboración propia a partir de datos obtenidos de INE (2020).

Para poner en perspectiva la Tabla 1 con la situación que existió en España durante el periodo de análisis, se añade la columna “importancia” en cada año, con el objetivo de reflejar en ella el porcentaje de personas empleadas en los sectores objeto de estudio, sobre el total de personas activas en España así, se puede comprobar su relevancia en la creación de empleo a nivel nacional. En la Tabla 2 se añade la misma columna, si bien, ahora compara el número de empresas de ambos sectores con el total de empresas activas en España durante el intervalo 2015-18.

Tabla 2 Número de empresas por sector

| 2015 | Importancia | 2016 | Importancia | 2017 | Importancia | 2018 | Importancia | |

| Cárnico | 3.810 | 0,12% | 3.830 | 0,12% | 3.705 | 0,11% | 3.641 | 0,11% |

| Lácteo | 1.558 | 0,05% | 1.641 | 0,05% | 1.769 | 0,05% | 1.756 | 0,05% |

Fuente: Elaboración propia a partir de datos obtenidos de INE (2020).

Tras el planteamiento de la Tabla 2, se detecta que el número de empresas cárnicas y lácteas no experimentó ninguna variación significativa durante todo el periodo, respecto al número total de empresas activas en España. En el sector lácteo incrementaron el número de empresas, mientras que en el cárnico se produjeron descensos, aunque incrementó el número de trabajadores en ambos, lo que indica que los empresarios aumentaron su actividad empresarial, siendo esto síntoma de que se produjo una mejor perspectiva económica para las empresas y, por tanto, para el sector.

Atendiendo ahora a las peculiaridades del sector cárnico existen muchas diversificaciones, si bien, las de mayor importancia corresponden al porcino, bovino, ovino y caprino, según MAPA (2020a, 2020b). Así, en la Tabla 3 se muestra la evolución del número de censos de los principales animales empleados en el sector cárnico, incluyéndose, además, la variación de sus importes entre el inicio y el final de periodo.

Tabla 3 Evolución del número de censo (miles €)

| 2015 | 2016 | 2017 | 2018 | 2015-18 | |

| Porcino | 28.637,3 | 29.231,5 | 29.971,3 | 30.804,1 | 7,91% |

| Bovino | 6.182,9 | 6.317,3 | 6.465,7 | 6.510,5 | 5,03% |

| Ovino-Caprino | 18.827,4 | 19.050,9 | 19.022,8 | 18.617,3 | -1,13% |

| Total | 53.377,6 | 54.600,1 | 55.459,9 | 55.932,1 | 4,57% |

Fuente: Elaboración propia a partir de datos obtenidos de MAPA (2020a, 2020b).

En la Tabla 3 se detecta un incremento en el número de cabezas de ganado tanto en el sector porcino como en el bovino, mientras que en el ovino-caprino experimentó un leve descenso. Para analizar si estas variaciones influyeron en el nivel de producción se adjunta la Tabla 4, la cual refleja la cifra de negocio de todas las empresas que conforman ambos sectores, diferenciadas según su grupo cárnico de procedencia, así como su variación, lo que permite establecer la evolución del sector durante el periodo.

Tabla 4 Cifra de negocios por tipo de carne (millones €)

| 2015 | 2016 | 2017 | 2018 | 2015-18 | |

| Porcino | 13.128,6 | 13.223,2 | 14.208,2 | 15.398,4 | 14,7% |

| Bovino | 2.861,5 | 2.857,8 | 3.065,1 | 3.254,5 | 12,0% |

| Ovino- Caprino | 8.713,5 | 8.617,8 | 9.017,9 | 9.306,4 | 6,3% |

| Total | 24.703,7 | 24.698,9 | 26.291,3 | 27.959,4 | 11,6% |

Fuente: Elaboración propia a partir de datos obtenidos de INE (2020).

Tal y como se muestra, se puede apreciar que, al aumentar la producción del número de censos porcinos y bovinos la cifra de negocios aumentó, además, es importante destacar que el aumento en la cifra de negocios fue proporcionalmente mayor que el experimentado por el volumen de producción lo que indica que en ambos sectores se produjeron subidas de precios, lo que generó mayores ingresos y que indudablemente repercutió favorablemente en la creación de empleo, tal y como se concluye en la Tabla 1.

En cuanto al sector lácteo, la mayor aportación productiva fue realizada por el ganado bovino seguido del ovino y caprino, tal y como se muestra en la Tabla 5, donde se observa el importe de producción láctea por tipo de animal, junto con su evolución desde 2015 hasta 2018.

Tabla 5 Evolución de la producción láctea (1000Tm)

| 2015 | 2016 | 2017 | 2018 | 2015-18 | |

| Bovino | 6.774,1 | 6.881,3 | 7.027 | 7.117 | 4,82% |

| Ovino | 544,2 | 539,4 | 514,2 | 544,6 | 0,07% |

| Caprino | 471,8 | 430,8 | 491,4 | 461,6 | -2,21% |

| Total | 7.790,1 | 7.851,5 | 8.032,6 | 8.123,2 | 4,10% |

Fuente: Elaboración propia a partir de datos obtenidos de MAPA (2020a, 2020b, 2020c, 2020d).

En la Tabla 5 destaca el aumento de la producción de leche bovina, en un 4,82% desde inicios del hasta el final del periodo. Si bien en el sector ovino el nivel de producción de 2018 es similar al de 2015, a lo largo del periodo experimentó pequeñas variaciones. Mientras que en el sector caprino la producción presenta una tendencia errática, aunque en 2018 presenta una producción inferior de un poco más de 2 puntos a la del 2015. A fin de estudiar como repercutieron dichos niveles de producción, se presenta en la Tabla 6 la magnitud de cada sector en términos de cifra de negocios.

Tabla 6 Cifra de negocios por tipo de leche (millones €)

| 2015 | 2016 | 2017 | 2018 | 2015-18 | |

| Bovino | 7.743,7 | 7.750,9 | 8.266,0 | 8.584,0 | 9,78% |

| Ovino | 622,1 | 607,5 | 604,8 | 656,8 | 5,29% |

| Caprino | 539,3 | 485,2 | 578,1 | 556,7 | 3,12% |

| Total | 8.905,2 | 8.843,7 | 9.449,2 | 9.797,1 | 9,10% |

Fuente: Elaboración propia a partir de datos obtenidos de INE (2020).

El sector lácteo bovino fue el más beneficiado ya que, de acuerdo con lo analizado en la Tabla 6, obtuvo el mayor aumento durante todo el periodo (9,78%), además, al igual que ocurrió con el sector bovino cárnico, los precios aumentaron en este sector en una proporción mayor. En cuanto a los otros dos sectores, si se considera el periodo global (2015-18), se observa un incremento en su cifra de negocio, del 5,29% para el sector ovino y del 3,12% para el caprino, los cuales, también experimentaron mayores incrementos en el precio.

Tras analizar la situación que ocurrió dentro del sector ganadero español en sus variantes cárnicas y lácteas, durante el periodo 2015-18 se debe destacar que es la bovina la que aporta mayor valor en ambos sectores, pues presenta un mayor nivel de facturación y producción.

Descripción de la muestra

Para realizar el estudio de la rentabilidad y de la solvencia del sector bovino, lácteo y cárnico, en España, durante el periodo 2015-2018, es necesario disponer de la información contable de las empresas que se dedican, por un lado, a la producción de leche bovina y, por otro lado, a la explotación de ganado bovino para la obtención de carne. Para ello, se toma una muestra procedente del Sistema de Análisis de Balances Ibéricos (SABI), aplicando los siguientes criterios de selección: empresas activas durante todos los años de estudio y con sede social en España, ya que, nuestro objeto de estudio son únicamente las empresas españolas. Además, para mayor fiabilidad de los resultados obtenidos de las muestras se usa como filtro que el patrimonio neto de todas las empresas sea positivo en cada uno de los años objeto de estudio y, para evitar que la presencia de empresas con muy poca actividad distorsionen la realidad del resto de empresas que conforman la muestra, se exige para cada año de estudio un importe mínimo de cifra de negocios de seis mil euros. Para elegir las empresas dedicadas a las actividades objeto de estudio se utiliza la Clasificación Nacional de Actividades Económicas (CNAE), el código 0141 para las empresas que se dedican a la explotación de ganado bovino para la producción de leche y 0142 que recoge las empresas que se dedican a la explotación de ganado bovino para la obtención de carne. De la aplicación de tales criterios resulta una muestra constituida por 365 empresas para el sector lácteo bovino y por 626 para el sector cárnico bovino.

A continuación, a fin de exponer las características de las empresas que conforman la muestra se presenta su distribución por comunidad autónoma, antigüedad, número de empleados, forma jurídica, activo total e importe neto de la cifra de negocios.

La distribución de las empresas de la muestra por comunidad autónoma se recoge en la Tabla 7. En la citada tabla se observa que en el sector lácteo el mayor número de empresas se concentra en Galicia, el 26,58%, seguida por Castilla la Mancha y Castilla y León, ambas con un 11,51%. En cambio, en el cárnico se aprecia como son Castilla y León y Aragón, con 21,25% y 20,13%, respectivamente, las comunidades que más empresas cárnicas albergan. Además, si se estudian las comunidades con mayor número de explotaciones bovinas, sin diferenciar entre sector lácteo y cárnico, se observa que estas se concentran en Cataluña y Castilla y León, ambas con un 17,66%. Según se puede apreciar en Cara (2012), el motivo principal por el que la mayoría de las empresas bovinas se instalan en la zona norte de la península española es que el ambiente meteorológico influye en la respuesta biológica de los animales: reproducción, producción de carne y leche, resistencia o vulnerabilidad frente a enfermedades, etc. El ganado bovino al exponerse a temperaturas altas sufre pérdida de apetito, estrés, lo que se traduce en una menor ganancia diaria de peso, carne con menos grasas y más saturadas, menor producción de leche y con menos grasa. Por lo que, para un mejor rendimiento productivo lo mejor son las temperaturas moderadamente frescas, típicas del norte peninsular, lo cual queda reflejado en que el mayor número de empresas en los sectores analizados se concentra en el norte del territorio peninsular.

Tabla 7 Distribución por Comunidades Autónomas

| Comunidad autónoma | Lácteas | Importancia | Cárnicas | Importancia | Total | Importancia |

| Andalucía | 27 | 7,40% | 30 | 4,79% | 57 | 5,75% |

| Aragón | 18 | 4,93% | 126 | 20,13% | 144 | 14,53% |

| Asturias | 9 | 2,47% | 9 | 1,44% | 18 | 1,82% |

| Baleares | 3 | 0,82% | 1 | 0,16% | 4 | 0,40% |

| Canarias | 5 | 1,37% | 1 | 0,16% | 6 | 0,61% |

| Cantabria | 3 | 0,82% | 2 | 0,32% | 5 | 0,50% |

| Castilla y León | 42 | 11,51% | 133 | 21,25% | 175 | 17,66% |

| Castilla la Mancha | 42 | 11,51% | 87 | 13,90% | 129 | 13,02% |

| Cataluña | 71 | 19,45% | 104 | 16,61% | 175 | 17,66% |

| Comunidad Valenciana | 3 | 0,82% | 6 | 0,96% | 9 | 0,91% |

| Extremadura | 8 | 2,19% | 24 | 3,83% | 32 | 3,23% |

| Galicia | 97 | 26,58% | 17 | 2,72% | 114 | 11,50% |

| La Rioja | 1 | 0,27% | 6 | 0,96% | 7 | 0,71% |

| Madrid | 13 | 3,56% | 52 | 8,31% | 65 | 6,56% |

| Murcia | 13 | 3,56% | 16 | 2,56% | 29 | 2,93% |

| Navarra | 3 | 0,82% | 10 | 1,60% | 13 | 1,31% |

| País Vasco | 7 | 1,92% | 2 | 0,32% | 9 | 0,91% |

| Total | 365 | 100% | 626 | 100% | 991 | 100,00% |

Fuente: Elaboración propia.

La antigüedad de las empresas que conforman ambos sectores se aprecia en la Tabla 8, en la que se clasifica a las empresas en función de su edad, tomando como año base el inicio del periodo de estudio. Además, en la citada tabla se recoge la edad media. En cuanto al establecimiento de los criterios para llevar a cabo dichas distinciones se usan los establecidos por Coad et al. (2012, p. 4), quienes establecen tres etapas en la edad de las empresas. Esta distinción surge de un análisis empírico de múltiples empresas españolas obtenidas de la base de datos SABI del que se concluye que, a mayor edad, las empresas pertenecientes al mismo sector presentan un tamaño mayor, sus ventas se incrementan y, por tanto, su eficiencia y rentabilidad tienden a ser mejores. Además, las empresas con mayor antigüedad consiguen aumentar sus reservas durante varios años lo que puede evitar la necesidad de obtener deuda externa. También, de acuerdo con Berger y Udell (1998, p. 34), dichas empresas veteranas tienen ventaja frente a las primerizas a la hora de la obtención de deuda por parte de entidades crediticias pues pueden argumentar datos financieros claves sobre su viabilidad empresarial y su rentabilidad económica-financiera. Es importante recalcar que las empresas en las etapas iniciales presentan mayor incertidumbre sobre su rentabilidad o beneficios esperados, pues aún muchas de ellas poseen importes de deuda que no han amortizado totalmente, o bien no han conseguido establecer una cuota de mercado determinada. Esta incertidumbre por parte de las empresas jóvenes frente a las asentadas se traduce en la obtención de créditos en peores condiciones para las novicias, lo que da ventaja a sus competidores más longevos.

Tabla 8 Número de empresas por rango de edad en 2015

| Rango de edad (Años) | Sector lácteo | Sector cárnico |

| Menores de 10 | 95 | 92 |

| Entre 10 y 19 | 158 | 321 |

| 20 o más | 112 | 213 |

| Edad Media | 16 | 17 |

Fuente: Elaboración propia.

Como se puede comprobar en la Tabla 8, la mayor parte de las empresas se sitúan en el rango que abarca las edades comprendidas entre 10 y 19 años, lo que concuerda con la edad media de las empresas pertenecientes a ambos sectores. De acuerdo con Berger y Udell (1998, p. 34), las empresas en una etapa intermedia cumplen con una serie de características, tales como, un crecimiento anual modesto, necesidad de renovación de deuda con cierta regularidad y unos beneficios futuros predecibles.

En la Tabla 9 se realiza una clasificación en función del número de empleados, utilizando nuevamente como año base 2015, conforme con los criterios de clasificación de tamaño por número de empleados recogidos en la Directiva Europea 2003/361/CE.

Tabla 9 Número de empleados

| Intervalo (nº empleados) | Sector lácteo | Sector cárnico |

| Micro ( <10) | 319 | 594 |

| Pequeña (10 < 50) | 45 | 30 |

| Mediana (50 < 250) | 1 | 2 |

| Media nº empleados | 5,13 | 3,62 |

Fuente: Elaboración propia.

De la Tabla 9 se desprende que la mayoría de las empresas pertenecientes a ambos sectores se concentran en el tamaño micro (menos de diez empleados), lo que concuerda con la media del número de empleados. Si bien se aprecia que el sector lácteo posee en términos medios un mayor número de empleados (5,13 en el sector lácteo y 3,62 en el sector cárnico).

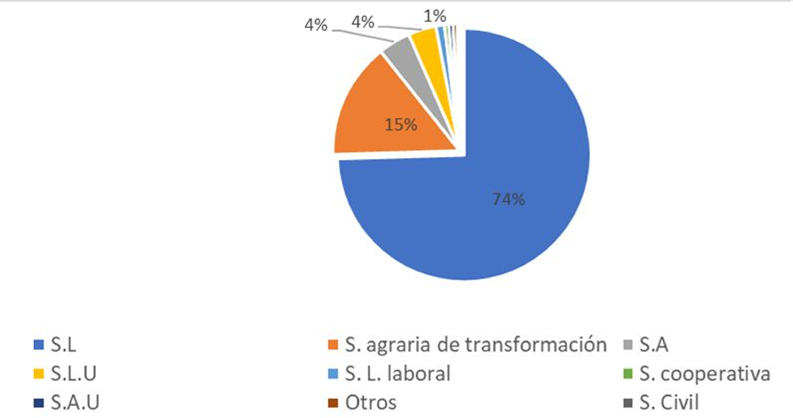

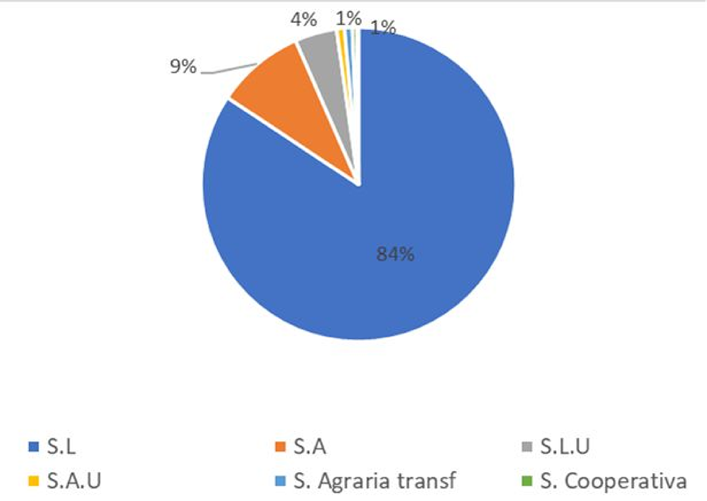

Con respecto a la forma jurídica que adoptan las empresas de la muestra, la cual se recoge en los Gráficos 4 y 5, se debe reseñar que la forma jurídica adoptada mayoritariamente en ambos sectores es la de sociedad limitada, siendo el 74% y el 84% del total de las empresas de la muestra de los sectores lácteo y cárnico, respectivamente.

Fuente: Elaboración propia.

Gráfico 4 Clasificación de las empresas según su forma jurídica en el sector lácteo

Fuente: Elaboración propia.

Gráfico 5 Clasificación de las empresas según su forma jurídica en el sector cárnico

Por último, en la Tabla 10 se clasifica la muestra según el importe de la cifra de negocios y el activo total de ambos sectores en el periodo 2015-18.

Tabla 10 Activo total e Importe neto de la cifra de negocios (miles €)

| Sector lácteo | Sector cárnico | ||||

| Año | Estadístico | Activo total | Importe neto cifra de negocios | Activo total | Importe neto cifra de negocios |

| 2015 | Media | 779 | 505 | 724 | 544 |

| Mediana | 579 | 389 | 438 | 261 | |

| Desviación típica | 639 | 413 | 761 | 728 | |

| Cuartil 1 | 315 | 219 | 232 | 104 | |

| Cuartil 3 | 1045 | 663 | 866 | 685 | |

| 2016 | Media | 810 | 509 | 758 | 580 |

| Mediana | 593 | 399 | 468 | 262 | |

| Desviación típica | 653 | 420 | 776 | 774 | |

| Cuartil 1 | 333 | 201 | 255 | 98 | |

| Cuartil 3 | 1036 | 665 | 923 | 715 | |

| 2017 | Media | 852 | 559 | 799 | 643 |

| Mediana | 607 | 433 | 493 | 285 | |

| Desviación típica | 683 | 472 | 819 | 887 | |

| Cuartil 1 | 360 | 213 | 263 | 119 | |

| Cuartil 3 | 1141 | 751 | 988 | 799 | |

| 2018 | Media | 894 | 589 | 836 | 685 |

| Mediana | 663 | 447 | 518 | 279 | |

| Desviación típica | 720 | 508 | 854 | 966 | |

| Cuartil 1 | 379 | 220 | 279 | 112 | |

| Cuartil 3 | 1162 | 800 | 1.026 | 902 | |

Fuente: Elaboración propia.

En cuanto al activo total medio, se observa que en el sector lácteo parte de una cifra de 779.000€ en 2015 y ha ido aumentando gradualmente hasta alcanzar el importe de 894.000€ en 2018. Además, este crecimiento del activo se ha visto acompañado de una subida en el importe neto de la cifra de negocios, pasando de 505.000€ de media en 2015 hasta llegar a los 589.000€ de media en el año 2018. Un fenómeno similar ocurre en el sector cárnico, tanto en el activo total como en el importe neto de la cifra de negocios. Se aprecia, que el activo total medio ha ido ascendiendo gradualmente, pasando de 724.000€ en 2015 hasta alcanzar los 836.000€ en 2018, y el importe neto de la cifra de neogocio, ha ido incrementándose desde los 544.000€ en 2015 hasta los 685.000€ en 2018.

Si se analiza el grupo de cuentas pertenecientes al activo, se aprecia un aumento gradual de las cuentas de inmovilizado material e inversiones inmobiliarias, así como un incremento en el importe de existencias. Teniendo en cuenta todo esto y unido al crecimiento de la cifra de negocios, se puede concluir que, en ambos sectores, el crecimiento del inmovilizado material e inmovilizado inmobiliario ha incidido en el aumento de la producción y esto, a su vez, se ha visto reflejado en un incremento de la cifra de negocios.

Se puede concluir que, en términos generales, las empresas que conforman la muestra de ambos sectores optan por fundarse como sociedad limitada, establecen su centro de operaciones en el norte peninsular, la edad media es 16 años para las empresas pertenecientes al grupo lácteo y 17 para las pertenecientes al grupo cárnico. En cuanto al tamaño de las empresas, medido según el número medio de empleados, es de 5 para las empresas que operan en el grupo lácteo y 3 personas para las que operan en el grupo cárnico. Por último, en ambos grupos se aprecia que el importe del activo total y la cifra de negocios ha aumentado durante el periodo objeto de estudio, aunque esta subida presenta un mejor comportamiento en el sector lácteo.

Metodología

Esta investigación se centra en el análisis económico- financiero de las empresas españolas dedicadas a la explotación de ganado bovino para la producción de leche y las que lo hacen para la obtención de carne durante el periodo 2015-18. Para ello, se analiza la información proporcionada por los estados contables de una muestra de empresas que forman parte del sector mediante ratios verticales y horizontales, así como de rentabilidad y solvencia.

Ratios verticales y horizontales

Bejarano (2014, p. 42) señala que la aplicación de ratios verticales a los estados financieros permite convertir el importe en unidades monetarias a porcentaje de una cifra base, posibilitándose así que las partidas que aparecen en la cuenta de pérdidas y ganancias se pueden expresar como un porcentaje de la cifra de negocios. Del mismo modo, en el balance, las partidas se pueden expresar en relación con el activo total. Entre los autores que han empleado esta metodología cabe citar a Fernández López et al. (2020, p. 24), Rico (2015, p. 101), Aranda et al. (2007, p. 559) y Gómez-Limón et al. (2003, p. 165, p. 169).

En cuanto al estudio de las ratios horizontales, Coello (2015, p. 326) afirma que “el análisis horizontal permite comparar cuentas de estados financieros de varios periodos contables, permitiendo calificar la gestión de un periodo respecto a otro mostrando los incrementos y decrementos de las cuentas de los estados financieros comparativos. Este análisis debe centrarse en los cambios significativos de cada una de las cuentas.” Por tanto, en este trabajo se usa este tipo de análisis para ver la evolución de las partidas respecto del año anterior, así como en todo el período 2015-2018 en su conjunto.

Rentabilidad financiera

La rentabilidad es la tasa con la que una empresa remunera los recursos que utiliza, siendo su mayor objetivo la maximización de la rentabilidad de los capitales invertidos. Esto es,

La rentabilidad económica es un indicador de la gestión económica, siendo independiente de cómo están financiadas las inversiones, la cual se obtiene por la división entre el resultado antes de intereses e impuestos (RAIT) y el activo total (AT), esto es,

Para medir el impacto de la deuda en la rentabilidad financiera se analiza el efecto apalancamiento, medido como

Por último,

Las siglas utilizadas y la determinación de las variables pueden consultarse en la Tabla 11.

Tabla 11 Nomenclatura cálculo de la Rentabilidad

| Abreviación | Variable | Cálculo usando cuentas PGC2007 |

| RN | Resultado neto | Resultado del ejercicio |

| RP | Recursos propios | Patrimonio neto |

| RAIT | Resultado antes de intereses e impuestos | RATaj + gastos financieros |

| AT | Activo total | Activo total |

| RATaj | Resultado antes de impuestos ajustados | Resultado antes de impuestos + resultado de operaciones interrumpidas neto de impuestos /(1-t) |

| i | Coste de la deuda | Gastos financieros / Recursos Ajenos |

| e | Endeudamiento | Recursos ajenos / Recursos propios |

| t* | Tipo efectivo del impuesto sobre sociedades | Impuestos ajustados / resultado antes de impuestos ajustados |

| t | Tipo de gravamen en el Impuesto sobre Sociedades | 28-25% en 20151, 25% desde 2016 hasta 2018 |

| Taj | Impuestos ajustados | Impuesto sobre beneficios + [(resultado de las actividades interrumpidas neto de impuesto × t)/(1-t)] |

1En el año 2015 el tipo de gravamen en el Impuesto Sobre Sociedades, en términos generales, era del 28%, si bien para las empresas que cumplieran la condición de tener un número de empleados inferior a 25 y una cifra de negocio inferior a 5.000.000€ dicho tipo pasaba a ser del 25%. Además, se permitió otra situación en la que si se parte de una cifra de negocio inferior a 10.000.000€ se calcula el impuesto gravando al 25% los primeros 300.000€ de la Base Imponible, y el resto pasaría a ser 28%.

Fuente: Elaboración propia a partir de Aguiar et al. (2012) y Art.29 y DT 34ª LIS.

Solvencia

La solvencia tradicionalmente se ha entendido como la capacidad que tiene la empresa para hacer frente a sus compromisos de pago, ya sean éstos con vencimiento a largo o a corto plazo. Asimismo, se puede distinguir entre ratios de solvencia a corto plazo y ratios de solvencia a largo plazo. El riesgo financiero a largo plazo se relaciona con la solvencia empresarial en su sentido más amplio, es decir, con la capacidad de ésta para hacer frente a todos sus compromisos de pago, incluidos los de corto plazo. A diferencia del estudio del riesgo financiero a corto plazo, donde las herramientas a disposición del analista permiten realizar pronósticos con un apreciable grado de certidumbre, la heterogeneidad de las partidas que componen el ciclo largo de la empresa y la mayor incertidumbre que rodea a las mismas dificultan la elaboración de una opinión acerca de la capacidad financiera de la empresa en el largo plazo.

La evaluación de la solvencia a corto plazo permite comprobar si la empresa posee suficiente fortaleza financiera para poder atender sin problemas las deudas a corto plazo. Entre las distintas ratios que se pueden utilizar para medir la capacidad de la empresa de hacer frente a sus compromisos de pago en el corto plazo en este trabajo se emplea la ratio corriente y la ratio liquidez.

La ratio corriente

Por su parte, el análisis de la solvencia en el largo plazo trata de determinar si la empresa se encuentra en situación de equilibrio financiero en el largo plazo. Entre las diversas ratios existentes para el análisis de la solvencia en el largo plazo, se emplean la ratio de endeudamiento y la ratio de estructura del endeudamiento. La ratio de endeudamiento

Otra ratio empleada en el estudio de la solvencia en el largo plazo es la ratio estructura del endeudamiento

Finalmente, se emplea el modelo Z’ de Altman para estimar la probabilidad de quiebra de las empresas, al igual que Aguiar y Torres (2012, p. 154) y Díaz et al. (2011, p. 110). Altman (1968) plantea en primera instancia un modelo aplicado a empresas cotizadas, por lo que, posteriormente el propio autor propuso en 1984 una adaptación referida a empresas no cotizadas, que es la que se usa en este apartado. El modelo Z’ de Altman (1984) está conformado por cinco ratios financieras, las cuales pueden verse en la Tabla 12. Estos coeficientes están ponderados por unos coeficientes fijos, tales coeficientes son mayores para aquellas ratios que tengan una mayor importancia en el calculo de solvencia de la empresa.

Tabla 12 Variables del modelo Z’ de Altman

| Abreviatura | Composición |

| RE | Resultado antes de intereses e impuestos / Activo Total |

| ROT | Ventas / Activo Total |

| BR | Beneficios retenidos / Activo Total |

| Cap | (Activo Corriente - Pasivo Corriente) / Activo Total |

| AF | Patrimonio Neto / Deuda total |

Fuente: Elaboración propia a partir de Altman (1984).

Se trata de un modelo multivariante que en función de una serie de ratios financieras debidamente elegidas, ponderadas y agregadas calcula el valor de Z’. De tal forma que, valores de Z’ inferiores a 1,23 representan una elevada probabilidad de insolvencia, mientras que valores superiores a 2,90 indican una baja probabilidad de insolvencia. La zona comprendida entre 1,23 y 2,90 se puede interpretar como empresas con síntomas de deterioro financiero, o con una probabilidad de insolvencia media (Tabla 13).

Tabla 13 Interpretación modelo Z’ de Altman

| Probabilidad de insolvencia | Altman (1984) |

| Elevada | Z’ ≤ 1,23 |

| Intermedia | 1,23 < Z’ < 2,90 |

| Escasa | Z’ ≥ 2,90 |

Fuente: Elaboración propia a partir de Altman (1984).

Análisis económico-financiero del sector lácteo y cárnico español durante 2015-18

En primer lugar, se realiza un estudio de las cuentas anuales más significativas de las empresas que forman el sector lácteo y cárnico en España durante el periodo 2015-18 con la intención de ver cuál es la repercusión de las distintas masas patrimoniales, junto con su evolución, así se podrá tener un mejor entendimiento de las empresas que operan en dichos sectores. A continuación, en segundo lugar, se analiza la rentabilidad y finalmente, en tercer lugar, la solvencia.

Para dar una mayor validez a todas las conclusiones que se extraen en este apartado, se usa la mediana, esto es debido a que las ratios toman valores bastante dispares, lo cual repercute en la media, siendo más representativo comentar en términos medianos.

Análisis del balance de situación del sector lácteo y cárnico

El estudio de la estructura y evolución del balance es una técnica que permite determinar la forma en que están distribuidos los elementos de la estructura empresarial y los cambios que se producen en ella a lo largo del tiempo. Por lo que este apartado cuenta con un estudio de la estructura del activo, el pasivo y patrimonio neto. Además, contiene un análisis horizontal que permite examinar la evolución del balance durante el periodo objeto de estudio.

Sector lácteo

La Tabla 14 contiene el importe la estructura económica y financiera de las empresas del sector lácteo, en términos medianos, durante el periodo objeto de estudio.

Tabla 14 Peso relativo y variación de la estructura económica-financiera. Sector lácteo (Medianas)

| Partidas | Ratios Verticales | Ratios Horizontales | ||||||

|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | 2015-16 | 2016-17 | 2017-18 | 2015-18 | |

| Activo no Corriente | 53,60% | 53,11% | 50,48% | 47,79% | 1,94% | -0,11% | 5,58% | 7,50% |

| Inmovilizado Material | 48,42% | 47,77% | 48,50% | 45,48% | 1,51% | 6,69% | 4,58% | 13,26% |

| Activo Corriente | 39,07% | 37,29% | 39,73% | 36,95% | -1,80% | 11,98% | 3,71% | 14,03% |

| Existencias | 5,43% | 5,79% | 5,28% | 5,46% | 9,74% | -4,16% | 15,32% | 21,29% |

| Deudores Comerciales | 11,65% | 11,74% | 11,40% | 10,75% | 3,68% | 2,03% | 5,15% | 11,23% |

| Efectivo | 6,08% | 6,39% | 8,35% | 6,77% | 8,12% | 37,35% | -9,65% | 34,18% |

| Patrimonio Neto | 46,89% | 44,26% | 46,30% | 44,92% | -2,88% | 9,93% | 8,20% | 15,52% |

| Capital | 17,07% | 16,64% | 16,26% | 14,58% | 0,31% | 2,68% | 0,02% | 3,02% |

| Reservas | 9,45% | 9,85% | 10,42% | 11,58% | 7,29% | 11,11% | 23,99% | 47,82% |

| Resultado del ejercicio | 0,94% | 1,30% | 1,68% | 1,60% | 142,18% | 136,56% | 106,04% | 205,89% |

| Pasivo no Corriente | 10,84% | 11,08% | 11,86% | 10,03% | 5,18% | 12,48% | -5,62% | 11,66% |

| Deudores a largo plazo | 9,09% | 9,95% | 10,21% | 9,21% | 12,68% | 7,81% | 0,59% | 22,20% |

| Pasivo Corriente | 23,79% | 23,33% | 22,89% | 19,99% | 0,89% | 3,13% | -2,61% | 1,34% |

| Deudores a corto plazo | 3,82% | 3,29% | 3,25% | 2,85% | -11,42% | 3,63% | -2,03% | -10,07% |

| Acreedores comerciales | 13,29% | 14,41% | 13,47% | 12,23% | 11,52% | -1,75% | 1,25% | 10,94% |

Fuente: Elaboración propia.

En referencia a la estructura económica de este sector, se aprecia que el activo no corriente es el grupo de cuentas con un peso mayor durante todo el periodo, situándose en torno al 50% durante todo el periodo, lo cual se deriva de que en el sector lácteo se requiere una elevada inversión en instalaciones, maquinaria, terrenos y ganado, dado que se estima que el animal destinado a la extracción de leche tiene una vida útil entre 5 y 6 años de acuerdo con Cartier (2004, p. 7). En cuanto al activo corriente hay que señalar que posee una importancia que, en términos medianos, oscila desde el 39,07% en 2015 a 36,95% en 2018 y que está formado mayormente por las existencias, donde se contabiliza principalmente el importe de la leche así como otros productos derivados lácteos entre los que destacan el suero de leche, leche en polvo y otros tipos de leche fermentada, y por los deudores comerciales, los cuales, según el modelo de negocio de cada empresa, podrán ser intermediarios, comerciantes o empresarios de sectores de productos de derivados lácteos. Además, gracias al uso de las ratios horizontales se observa como todas las cuentas implicadas en ambos activos han experimentado un incremento al comparar el importe de finalización del periodo de estudio con respecto al año inicial. Si se analiza la inversión a largo plazo se aprecia que dicho aumento ha sido del 7,50% debiéndose destacar el incremento producido en el inmovilizado material del 13,26% por lo que se entiende que las empresas del sector lácteo han experimentado un aumento de sus recursos de explotación incrementando, para ello, el área de producción, es decir, adquisición de terrenos para el pastoreo y estancia del animal, principalmente. Por otro lado, respecto al aumento del activo corriente se aprecia que las sinergias producidas en el activo no corriente se transmiten a las cuentas del activo orientadas al corto plazo, pues se produce un aumento del 14,03% en 2018 respecto a 2015. Dentro de dicho grupo contable destaca el crecimiento de las existencias hasta situarse en un 21,29% y el producido por las cuentas pertenecientes al efectivo, que llega a aumentar hasta un 34,18%.

En cuanto a la estructura financiera, se observa que el pasivo corriente tiene un peso cuya mediana se situa en el 23% en los tres primeros años del periodo de estudio decreciendo en 2018 casi tres puntos. Además, se debe resaltar que la financiación ajena es fundamentalmente a corto plazo, debido que, durante todo el periodo el pasivo corriente (23,79-19,99%) ha sido mayor que el pasivo no corriente (10,84-10,03%). Dentro de la financiación a corto plazo destaca la cuenta acreedores comerciales, la cual cuenta con una importancia aproximada del 13%, esto se debe a que en las explotaciones ganaderas el alimento del ganado es la partida con mayor importe entre todas aquellas contabilizadas en este subgrupo contable donde también se incluyen gastos derivados de actividades veterinarias, adquisición de medicamentos y compra de piensos complementarios para distintas épocas del año.

Tras la aplicación de los ratios horizontales se observa que al igual que en el activo las cuentas de ambos pasivos, en términos generales han aumentado su volumen durante el periodo, siendo mayor el aumento del pasivo no corriente del 11,66%, donde destaca el aumento del importe de deudores a largo plazo con una diferencia del 22,2% respecto a 2015. En el lado del pasivo corriente, este aumenta levemente 1,34% en el periodo, donde destaca la disminución del 10,07% de los deudores a corto plazo y el aumento de los acreedores comerciales en un 10,94%.

Por último, en el patrimonio neto destaca el capital y las reservas con los mayores importes situándose éstos en 14,58% y 11,58% al finalizar el periodo respectivamente. En cuanto a la evolución de dichos importes tras la aplicación de los ratios horizontales, se aprecia al comparar el final con el inicio del periodo, el incremento de ambos, en el caso del capital se produce una variación favorable del 3,02% mientras que en las reservas se produce un aumento aún mayor, 47,82%. Debido a estos aumentos se concluye que, las empresas del sector han sabido aprovechar los aumentos de la esctructura económica y financiera para la creación de masa patrimonial generándose así valor.

Sector cárnico

La Tabla 15 contiene el importe de la mediana de las ratios verticales y horizontales aplicadas a las cuentas del balance de situación de las empresas del sector lácteo durante el periodo objeto de estudio.

Tabla 15 Peso relativo y variación de la estructura económica-financiera. Sector Cárnico (Mediana)

| Partidas | Ratios Verticales | Ratios Horizontales | ||||||

|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | 2015-16 | 2016-17 | 2017-18 | 2015-18 | |

| Activo no corriente | 24,10% | 23,23% | 26,47% | 26,57% | 1,14% | 20,71% | 5,43% | 28,71% |

| Inmovilizado material | 16,23% | 17,86% | 18,56% | 17,69% | 15,40% | 10,12% | 0,14% | 27,25% |

| Activo corriente | 59,11% | 56,83% | 58,84% | 58,35% | 0,88% | 9,68% | 4,17% | 15,26% |

| Existencias | 26,21% | 23,97% | 24,77% | 23,38% | -4,04% | 9,47% | -0,85% | 4,15% |

| Deudores comerciales | 8,69% | 9,32% | 9,14% | 8,05% | 12,52% | 3,91% | -7,41% | 8,26% |

| Efectivo | 6,18% | 6,75% | 7,17% | 6,40% | 14,64% | 12,43% | -6,14% | 20,98% |

| Patrimonio neto | 42,50% | 44,96% | 44,42% | 45,84% | 11,00% | 4,65% | 8,41% | 25,93% |

| Capital | 8,03% | 7,89% | 8,05% | 7,97% | 3,00% | 8,10% | 4,03% | 15,83% |

| Reservas | 14,20% | 15,27% | 17,51% | 19,24% | 12,87% | 21,46% | 15,42% | 58,23% |

| Resultado del ejercicio | 1,79% | 2,21% | 2,28% | 2,19% | 29,68% | 9,00% | 1,07% | 42,85% |

| Pasivo no corriente | 1,19% | 1,17% | 2,02% | 2,01% | 3,12% | 83,71% | 4,25% | 97,49% |

| Pasivo corriente | 30,90% | 29,98% | 28,05% | 27,64% | 1,81% | -0,89% | 3,52% | 4,46% |

| Deudores a corto plazo | 4,55% | 4,05% | 4,21% | 4,37% | -6,54% | 10,17% | 9,06% | 12,29% |

| Acreedores comerciales | 14,18% | 14,42% | 15,38% | 13,71% | 6,69% | 13,03% | -6,39% | 12,88% |

Fuente: Elaboración propia.

En la estructura económica mediana del sector cárnico, se observa una imagen distinta a la del sector lácteo, dado que ahora el activo no corriente tiene un peso menor, que oscila desde el 24,10% hasta el 26,57% frente al del sector lácteo que se situó en un 53,30% en el año 2018. Esto se debe a que en la parte del activo no corriente las inversiones en terrenos e instalaciones son menores pues en este sector la estancia del animal se sitúa mayormente entre uno y dos años de acuerdo con los datos ofrecidos por el Ministerio de Agricultura, Pesca y Alimentación. En cuanto al activo corriente destaca la cuenta de existencias donde se contabiliza el valor de la carne del animal y de la grasa comestible teniendo esta cuenta contable un peso próximo al 24% durante el intervalo y la cuenta de deudores comerciales con una importancia cercana al 9%. A la hora de atender las ratios horizontales se refleja la misma imagen que en el sector lácteo, ya que las cuentas principales que conforman la estructura ecónomica (inmovilizado material, existencias, deudores comerciales y efectivo) se han incrementado desde el inicio del periodo de estudio, si bien este incremento ha sido mayor en el sector cárnico, situándose en 28,71% en el activo no corriente frente al 7,5% del sector lácteo y del 15,26% en el activo corriente frente al 14% del sector lácteo.

En la estructura financiera mediana, partiendo del estudio del pasivo corriente, se observa que, al igual que en el sector lácteo, tiene una mayor proporción que el pasivo no corriente lo que indica que ambos enfocan su endeudamiento mayoritariamente en el corto plazo. Esto ocurre debido a que al igual que en el sector lácteo, se necesita la obtención de alimento para el ganado lo que se traduce en un incremento de la cuenta de acreedores comerciales. En este punto es importante destacar que, tal y como se observa en las Tablas 14 y 15, el peso de la cuenta acreedores comerciales se mantiene muy similar en ambos sectores, en torno al 13-14% durante todo el periodo. En lo que respecta al pasivo no corriente su peso es mínimo, en torno al 1-2%, muy inferior al del sector lácteo (10-12%), lo cual concuerda con las características del sector, ya que al necesitar una menor inversión en activo no corriente se reducen las solicitudes de deudas a largo plazo. En cambio, en el patrimonio neto con una importancia próxima al 44% durante todo el intervalo, destacan como cuentas con mayor importancia, el capital cuyo ratio vertical toma valores próximos a 8% en cada uno de los años y las reservas con los mayores importes sitúandose en 14,20% en 2015 e incrementándose hasta 19,24% en 2018 lo que supone que, ha experimentado un fuerte crecimiento del 58,23% durante todo el periodo.

Finalmente hay que señalar que el sector cárnico, al igual que el sector lácteo, el volumen de las cuentas pertenecientes a la estructura económica y a la estructura financiera ha ido incrementándose anualmente, generándose sinergias entre la obtención de deuda para el incremento de la actividad comercial y que este incremento genere un incremento patrimonial. Lo importante en este punto es destacar que el incremento de la masa patrimonial del sector cárnico ha sido del 25,93% durante todo el periodo, mientras que el del sector lácteo ha obtenido una evolución menos favorable del 15,52% por lo que, el sector cárnico ha generado mayor patrimonio que el sector lácteo en el periodo de estudio.

Análisis de la cuenta de pérdidas y ganancias del sector lácteo y cárnico

La cuenta de pérdidas y ganancias tiene una alta relevancia pues se puede utilizar para establecer una evolución del desarrollo de la empresa, además de ver también cómo se ha comportado en ejercicios anteriores. Debido a dicha relevancia, es fundamental realizar un buen análisis, por lo que en este apartado se elabora un análisis vertical en el que se estudia las cuentas con mayor importancia junto con la variación experimentada por los importes de esas mismas cuentas con la utilización de técnicas de análisis horizontal durante el periodo 2015-18. La combinación de ambas técnicas de análisis permite distinguir y analizar las cuentas que causan un mayor impacto en el resultado final.

Sector lácteo

La Tabla 16 recoge la cuenta de pérdidas y ganancias en términos medianos de las empresas del sector lácteo durante el periodo objeto de estudio.

Tabla 16 P&G del sector lácteo (Medianas)

| Partidas | Ratios Verticales | Ratios Horizontales | ||||||

| 2015 | 2016 | 2017 | 2018 | 2015-16 | 2016-17 | 2017-18 | 2015-18 | |

| Importe neto de negocio | 100% | 100% | 100% | 100% | 4,81% | 7,89% | 5,06% | 18,81% |

| Aprovisionamientos | -66,70% | -64,77% | -63,31% | -63,60% | 1,78% | 5,46% | 5,55% | 13,30% |

| Otros ingresos explotación | 9,79% | 13,14% | 11,40% | 10,53% | 40,57% | -6,33% | -3,02% | 27,70% |

| Gastos de personal | -15,47% | -15,48% | -14,89% | -13,80% | 4,88% | 3,81% | -2,68% | 5,96% |

| Otros gastos de explotación | -19,65% | -19,91% | -17,64% | -18,83% | 6,22% | -4,41% | 12,15% | 13,88% |

| Amortización inmovilizado | -7,53% | -7,27% | -7,03% | -6,53% | 1,22% | 4,38% | -2,43% | 3,09% |

| Resultado Explotación | 3,11% | 3,59% | 4,20% | 4,15% | 20,85% | 26,36% | 3,87% | 58,61% |

| Resultado Financiero | -0,62% | -0,52% | -0,47% | -0,40% | 10,95% | 3,72% | 10,38% | 23,16% |

| Resultado Ejercicio | 1,44% | 1,96% | 2,48% | 2,50% | 42,57% | 36,19% | 6,04% | 105,89% |

Fuente: Elaboración propia.

De la Tabla 16 se debe destacar que el volumen de la cifra de negocios ha ido incrementando durante cada año hasta conseguir un incremento total del 18,81% desde el inicio. En cuanto a la partida aprovisionamientos se observa que ha mantenido un peso relativo en torno al 64% y ha aumentado su volumen un 13,30% a lo largo de todo el periodo, lo que confirma junto con las siguientes cuentas a comentar, el aumento de actividad comercial, pues en ella se contabiliza el importe de los gastos de alimentación del ganado, medicamentos y otros insumos necesarios para el sustento de los animales. También se analiza la cuenta de gastos de personal, la cual ha mantenido una importancia cercana al 15% durante los tres primeros años del periodo y aunque ha experimentado un leve decrecimiento en 2018, no procede darle importancia pues durante todo el periodo esta cuenta ha conseguido incrementar su volumen un 5,96%. En el grupo contable otros gastos de explotación con una importancia del 19% se incluye la contratación de servicios exteriores, como puede ser limpieza y mantenimiento de las instalaciones de acuerdo con la normativa y gastos de veterinario, esta cuenta ha experimentado, también, incrementos, durante los años 2015 y 2018 de hasta el 13,88%.

En la cuenta otros ingresos de explotación se observan fuertes variaciones pues, consiguió incrementar un 27,70% desde 2015 a 2018 a pesar de dicho aumento, en el análisis vertical se muestra como apenas ha ganado importancia relativa dentro de las partidas que afectan al resultado, ya que el valor de su análisis vertical oscila desde el 9,79% al 10,53%. Es importante destacar que dentro del grupo otros ingresos de explotación de acuerdo con el informe generado por Myers (2012, p. 2) se incluyen los importes generados por la venta de ganado normalmente joven, la venta de ganado cuya producción láctea disminuye y por la producción de estiércol. Debido al análisis de este grupo se entiende que las empresas del sector se están centrando en obtener ingresos no sólo de su fuente principal, la venta de productos cárnicos sino de los productos secundarios anteriormente citados. Esto puede apreciarse junto con la variación del importe neto de la cifra de negocios, la cual ha ido aumentando su volumen gradualmente cada año, presentando un crecimiento total a lo largo del periodo del 18,81%.

En el lado de las cuentas que detraen al resultado, destaca la variación de la cuenta de aprovisionamientos la cual también ha visto incrementado su volumen anualmente, hasta llegar a un 13,30% al comparar el final del periodo con el inicio. En cuanto las variaciones del gasto de personal y otros gastos de explotación, se aprecia en las ratios del análisis horizontal que, a pesar de no haber aumentado constantemente, como sí lo hizo la cuenta de aprovisionamientos, al comparar el importe de ambas cuentas del año 2018 con respecto a 2015, se observa un aumento. Dicha variación corresponde al 5,96% para la cuenta de gastos de personal y 13,88% para otros gastos de explotación. Todo esto concuerda con la sinergia generada por las anteriores variaciones, ya que, al generar mayor actividad comercial es normal incrementar la base de mano de obra y que surjan otros gastos derivados de la realización de la actividad laboral.

Por último, en cuanto a los distintos resultados que se concentran en la cuenta de resultados se aprecia un fuerte incremento en el resultado de explotación, concretamente 58,61% así como de un aumento en su importancia relativa, ya que está pasa de situarse en 3,11% en 2015 hasta alcanzar 4,15% a finales de 2018. En cuanto al resultado financiero, este siempre es negativo y pasa de suponer -0,62% en 2015 a -0,40% en 2018. En combinación de estos dos resultados, se obtiene un fuerte incremento en el resultado del ejercicio en un 105,89% al finalizar el periodo de análisis.

Sector Cárnico

La Tabla 17 contiene las cuentas de pérdidas y ganancias del sector cárnico en términos medianos de las empresas del sector cárnico durante el periodo objeto de estudio.

Tabla 17 P&G del sector cárnico (Medianas)

| Partidas | Ratios Verticales | Ratios Horizontales | ||||||

| 2015 | 2016 | 2017 | 2018 | 2015-16 | 2016-17 | 2017-18 | 2015-18 | |

| Importe neto de negocio | 100% | 100% | 100% | 100% | 2,38% | 7,36% | 0,00% | 9,92% |

| Aprovisionamientos | -86,11% | -82,17% | -76,53% | -77,98% | -2,30% | 0,00% | 1,89% | -0,46% |

| Otros ingresos explotación | 10,32% | 14,73% | 13,72% | 13,36% | 46,15% | 0,00% | -2,63% | 42,31% |

| Gastos de personal | -7,54% | -8,14% | -7,94% | -7,94% | 10,53% | 4,76% | 0,00% | 15,79% |

| Otros gastos de explotación | -13,89% | -13,95% | -14,08% | -14,80% | 2,86% | 8,33% | 5,13% | 17,14% |

| Amortización inmovilizado | -2,38% | -2,33% | -2,53% | -2,53% | 0,00% | 16,67% | 0,00% | 16,67% |

| Resultado Explotación | 5,56% | 6,20% | 6,50% | 6,50% | 14,29% | 12,50% | -6,45% | 28,57% |

| Resultado Financiero | -0,40% | -0,39% | -0,36% | -0,36% | 0,00% | 0,00% | 0,00% | 0,00% |

| Resultado Ejercicio | 3,17% | 3,88% | 3,97% | 4,33% | 25,00% | 10,00% | -5,62% | 50,00% |

Fuente: Elaboración propia.

Como se puede ver, al igual que el sector lácteo, las cuentas con mayor peso son la cuenta de aprovisionamientos (86,11-77,98%), donde, a diferencia del sector lácteo, en esta partida se refleja el importe de la compra de ganado para su sacrificio, otros gastos de explotación (13,89-14,08%) y gastos de personal (7,54- 7,94%). Es importante destacar que la importancia relativa de la cuenta de gastos de personal es menor que la correspondiente al sector lácteo, dadas las características propias de este último, ya que, las explotaciones ganaderas bovinas orientadas a la producción láctea demandan una mayor mano de obra, pues trabajan con más cabezas de ganado durante varios años, mientras que en el sector bovino orientado a la producción cárnica la estancia del animal es menor y el número de animales en las instalaciones que demanden cuidado es nuevamente menor, pues una buena parte de los animales sacrificados para la obtención de productos cárnicos vienen ya criados por los ganaderos del sector lácteo. Todo esto concuerda con lo explicado en la Tabla 9 del apartado de descripción de la muestra, donde destaca que el número de empleados del sector lácteo es mayor que en el cárnico.

Con respecto a las ratios horizontales, se observa la variación producida por la cuenta de otros ingresos de explotación la cual ha aumentado su volumen 42,31% en el periodo objeto de estudio, en el caso del sector cárnico, nuevamente, de acuerdo con Myers (2012, p. 2) estas fuentes de ingresos secundarios provienen fundamentalmente de la venta de desechos destinadas a la elaboración de pienso animal, obtención de cueros y pieles, obtención de colágeno, sangre, pelo, estiércol y la venta a otros países de partes del animal que por motivos socioculturales o religiosos no se consuman a nivel nacional.

En el lado de los gastos, tanto las partidas de gastos de personal como otros gastos de explotación experimentan un aumento de su volumen en 2015-2018 del 15,79% y 17,14% respectivamente, fruto del incremento de la capacidad productiva de todo el sector, lo que a su vez explica el aumento del importe neto de la cifra de negocio en un 9,22%.

Por último, en cuanto al resultado de explotación se observa que ha incrementado su importancia relativa desde un 5,56% en 2016 hasta 6,50% en 2018, lo cual indica que el sector cárnico realiza una mejor gestión de los recursos que posee la empresa. Respecto al resultado del ejercicio se observa que, si bien su peso relativo aumenta un poco más de un punto porcentual a lo largo del periodo de estudio, su volumen creció un 50%, si se compara 2018 con respecto 2015.

Rentabilidad del sector lácteo y cárnico en España durante 2015-18

Para medir la eficiencia con la que las empresas de ambos sectores han gestionado sus recursos económicos y financieros se analiza la rentabilidad financiera y se aplica el método sumativo para su descomposición en los factores determinantes que la componen, siendo estos la rentabilidad económica (RE), el efecto apalancamiento (EA) y el efecto fiscal (EF).

Sector lácteo

En el Gráfico 6 se muestra la evolución de la rentabilidad financiera y económica en términos medianos, de las empresas ganaderas bovinas lácteas españolas durante el periodo 2015 al 2018.

Tal y como se puede observar en el Gráfico 6 ambas rentabilidades han seguido una tendencia creciente a lo largo de todo el periodo. Es importante destacar que, a pesar de que tras la eliminación del sistema de cuotas1 se produce una mejora en ambas rentabilidades, esta mejora no afecta a la rentabilidad económica de todas las empresas, ya que, como puede verse en la Tabla 18, en la columna correspondiente a la rentabilidad económica y en la fila correspondiente al cuartil 1 de cada año, el 25% de las empresas del sector lácteo obtuvieron en términos medianos una rentabilidad económica negativa durante de todo el periodo. Sin embargo, si se analiza la rentabilidad financiera, se detecta que al menos el 75% de las empresas de la muestra han conseguido una rentabilidad financiera ligeramente positiva, ya que su cuartil 1 en 2015 toma un valor de 0,20% y del 1,00% en 2018.

Tabla 18 Factores determinantes de la rentabilidad financiera del sector lácteo

| Año | Estadístico | R. Financiera | R. Económica | E. Apalancamiento | Efecto Fiscal |

| 2015 | Media | 4,20% | 2,20% | 3,40% | 80,50% |

| Mediana | 2,20% | 0,80% | 1,80% | 75,00% | |

| Desv Típica | 11,60% | 9,80% | 6,00% | 43,40% | |

| Cuartil 1 | 0,20% | -0,90% | 0,50% | 75,00% | |

| Cuartil 3 | 6,80% | 3,80% | 4,80% | 82,20% | |

| 2016 | Media | 4,30% | 2,90% | 2,80% | 79,50% |

| Mediana | 3,90% | 1,20% | 2,50% | 75,00% | |

| Desv Típica | 34,20% | 8,20% | 41,90% | 24,00% | |

| Cuartil 1 | 0,90% | -0,30% | 0,70% | 75,00% | |

| Cuartil 3 | 9,70% | 4,80% | 6,50% | 78,60% | |

| 2017 | Media | 4,70% | 2,90% | 3,10% | 78,10% |

| Mediana | 4,50% | 1,60% | 2,70% | 75,00% | |

| Desv Típica | 23,50% | 7,10% | 27,30% | 33,30% | |

| Cuartil 1 | 1,20% | -0,10% | 0,60% | 75,00% | |

| Cuartil 3 | 10,50% | 5,70% | 6,80% | 77,50% | |

| 2018 | Media | 5,90% | 3,10% | 4,80% | 77,60% |

| Mediana | 4,60% | 2,00% | 2,80% | 75,00% | |

| Desv Típica | 12,60% | 6,50% | 11,30% | 13,10% | |

| Cuartil 1 | 1,00% | 0,00% | 0,80% | 75,00% | |

| Cuartil 3 | 9,90% | 5,60% | 6,40% | 76,90% |

Fuente: Elaboración propia.

Con respecto a la evolución ascendente seguida por la rentabilidad financiera, se observa que en términos medianos pasa de un 2,20% en 2015 a un 4,60% en 2018, derivado fundamentalmente de un aumento en la rentabilidad económica que partiendo de 0,80% en 2015 consigue incrementar hasta el 2% en 2018. Además, la rentabilidad financiera siempre ha obtenido valores superiores a la rentabilidad económica en cada uno de los años de estudio, gracias al apalancamiento financiero, el cual ha experimentado aumentos a lo largo de todo el periodo objeto de estudio pues ha obtenido valores que van desde 1,80% en 2015 hasta 2,80% en 2018, lo que indica que siempre ha tenido un efecto amplificador sobre la rentabilidad de los accionistas. Por tanto, se puede decir que las empresas que constituyen el sector lácteo han conseguido obtener un rendimiento económico mayor que el coste de la deuda, por lo que en este caso la adquisición y gestión de la deuda ha sido positiva en términos de rentabilidad.

En cuanto al análisis del efecto fiscal, durante el periodo existen dos valores para el tipo general del Impuesto sobre Sociedades pues en 2015 este se situó en el 28%1. Aunque si bien se permitió que, bajo ciertas características, como el número de empleados de las empresas e importe de la cifra de negocio, dicha tasa pueda rebajarse hasta el 25%. Esto es lo que ha ocurrido tanto en el sector lácteo como el cárnico, ya que como se observó en la Tabla 9 la gran mayoría de las empresas de ambos sectores cumplen con la condición de tener menos de 25 empleados y en cuanto a la segunda parte de la condición que da derecho a una bajada de la tasa, la normativa indica que las empresas además de tener una cantidad de empleados menor a 25 deben tener una cifra de negocio inferior a 5.000.000€. Para comprobar que ésta segunda parte de la condición se cumple, se aplica el cálculo del percentil 99 sobre la muestra obtenida por SABI, tanto en las empresas lácteas como cárnicas, de donde se obtiene un valor de 3.969.000€ para las lácteas y de 4.679.000€ para las empresas correspondientes al sector cárnico, por lo que, tras la comprobación de ambos criterios se confirma que al menos el 99% de empresas de la muestra inicial ha obtenido el derecho aplicar el tipo de gravamen al 25%. Respecto a los años 2016-2018 el tipo de gravamen general bajó al 25% con independencia del número de empleados o volumen de facturación. De esto se desprende que, en términos medianos, las empresas del sector lácteo no están llevando una estrategia fiscal que ayude a disminuir su presión fiscal y, por consiguiente, a repercutir favorablemente en la rentabilidad pues la mediana del efecto fiscal (75%) coincide con la unidad menos el tipo de gravamen del Impuesto sobre Sociedades en cada año.

Sector cárnico

En el Gráfico 7 se aprecia la evolución de la rentabilidad financiera y económica en términos medianos de las empresas ganaderas bovinas cárnicas españolas durante el periodo 2015 al 2018. Como puede verse en el citado gráfico ambas rentabilidades se encuentran en una tendencia ligeramente alcista, lo cual puede comprobarse con mayor precisión en la Tabla 19 en las columnas correspondientes a dichas rentabilidades.

Atendiendo en mayor profundidad a la Tabla 19 se observan los factores determinantes de la rentabilidad financiera del sector cárnico, así como los principales estadísticos para los años analizados. En la tabla citada se aprecia que la mediana de la rentabilidad financiera de las empresas cárnicas pasa de 5,20% en 2015 a 5,60% en 2018. Este incremento experimentado por la rentabilidad financiera es directamente proporcional al sufrido por la rentabilidad económica ya que esta pasa de obtener 1,60% en 2015 hasta 2,60% en 2018 y se observa también que el efecto apalancamiento ha ejercido un efecto amplificador sobre la rentabilidad consiguiendo que la rentabilidad financiera sea superior a la rentabilidad económica en todos y cada uno de los años analizados.

Tabla 19 Factores determinantes de la rentabilidad financiera del sector cárnico

| Año | Estadístico | R. Financiera | R. Económica | E. Apalancamiento | Efecto Fiscal |

| 2015 | Media | 4,20% | 2,40% | 3,90% | 80,10% |

| Mediana | 5,20% | 1,60% | 3,20% | 75,60% | |

| Desv Típica | 74,90% | 9,20% | 73,40% | 13,20% | |

| Cuartil 1 | 1,00% | -0,20% | 0,40% | 74,20% | |

| Cuartil 3 | 10,30% | 5,70% | 8,80% | 85,70% | |

| 2016 | Media | 5,40% | 4,10% | 3,70% | 81,40% |

| Mediana | 6,50% | 2,60% | 3,30% | 75,80% | |

| Desv Típica | 51,40% | 8,90% | 50,10% | 19,90% | |

| Cuartil 1 | 1,70% | 0,20% | 0,60% | 74,90% | |

| Cuartil 3 | 12,50% | 6,50% | 9,50% | 86,60% | |

| 2017 | Media | 8,10% | 4,20% | 6,40% | 79,70% |

| Mediana | 6,80% | 2,70% | 3,50% | 75,90% | |

| Desv Típica | 17,70% | 8,80% | 14,70% | 13,10% | |

| Cuartil 1 | 1,60% | 0,20% | 0,50% | 74,50% | |

| Cuartil 3 | 12,60% | 7,20% | 9,50% | 81,90% | |

| 2018 | Media | 4,70% | 3,80% | 2,90% | 79,20% |

| Mediana | 5,60% | 2,60% | 3,00% | 76,00% | |

| Desv Típica | 30,10% | 8,10% | 31,00% | 16,70% | |

| Cuartil 1 | 1,20% | 0,20% | 0,40% | 74,80% | |

| Cuartil 3 | 12,10% | 6,90% | 8,40% | 80,00% |

Fuente: Elaboración propia.

Atendiendo al cuartil 1, al igual que se hizo en el sector lácteo, se observa una gran diferencia con éste debido a que ahora el nivel de rentabilidad tanto económica como financiera obtiene unos valores mayores que oscilan desde -0,20% a 0,20% y 1,00% a 1,20%, respectivamente, frente a los obtenidos por el sector lácteo que corresponden a unos importes que varían desde -0,90 a 0,00% en la rentabilidad económica y 0,20 a 1,00% en la rentabilidad financiera. Además, en el cuartil 1 del sector cárnico, salvo en 2015, se indica que al menos el 75% de las empresas ha obtenido un importe positivo en su rentabilidad económica, siendo esto totalmente distinto a lo ocurrido en el sector lácteo.

Finalmente, en cuanto al efecto fiscal, se observa en la Tabla 19 que la mediana del efecto fiscal ha tomado valores ligeramente superiores al 75%, por lo que las empresas cárnicas a diferencia de las lácteas, si están obteniendo resultados positivos tras la aplicación de políticas de reducción fiscal.

Una vez analizadas las rentabilidades de ambos sectores en términos medianos, a modo conclusión, se puede afirmar que el sector cárnico ha obtenido una mayor rentabilidad económica (1,60-2,60%) frente a la obtenida por el sector lácteo (0,80-2,00%) indicando que el sector cárnico aprovecha mejor los recursos de los que dispone la empresa. Además, la rentabilidad financiera del sector cárnico (5,20-5,60%) ha sido nuevamente mayor que la obtenida por el sector lácteo (2,20-4,60%). Esto se debe a la utilización de un efecto apalancamiento más favorable por parte del sector cárnico (3,20-3,00%) frente a la del sector lácteo (1,80- 2,80%) lo que ha hecho que el sector cárnico haya obtenido una rentabilidad financiera superior a la del sector lácteo en España durante el periodo 2015-18.

Análisis de solvencia del sector cárnico y lácteo español durante 2015-18

En este apartado se estudia la capacidad para hacer frente a las obligaciones financieras de las empresas que forman ambos sectores durante el periodo 2015-18.

Sector lácteo

En la Tabla 20 se recoge la evolución de las distintas ratios que se emplean en este estudio para analizar la situación en la que se encuentra la solvencia de las empresas del sector lácteo.

Tabla 20 Ratios de solvencia del sector lácteo

| Año | Estadístico | R. Corriente | R. liquidez | Endeudamiento | Est. Endeuda. | Z’ de Altman |

| 2015 | Media | 2,48 | 1,61 | 48,00% | 34,00% | 2,11 |

| Mediana | 1,64 | 1,41 | 46,75% | 31,12% | 1,87 | |

| Desv Típica | 2,15 | 1,69 | 27,00% | 30,00% | 1,53 | |

| Cuartil 1 | 1,05 | 0,58 | 26,00% | 0,00% | 1,13 | |

| Cuartil 3 | 2,91 | 1,93 | 69,00% | 59,00% | 2,90 | |

| 2016 | Media | 2,27 | 1,60 | 48,00% | 34,00% | 2,30 |

| Mediana | 1,6 | 1,35 | 44,38% | 31,08% | 2,11 | |

| Desv Típica | 1,90 | 1,54 | 26,00% | 29,00% | 1,45 | |

| Cuartil 1 | 0,97 | 0,57 | 27,00% | 2,00% | 1,34 | |

| Cuartil 3 | 2,97 | 2,11 | 68,00% | 57,00% | 3,15 | |

| 2017 | Media | 2,29 | 1,64 | 47,00% | 35,00% | 2,02 |

| Mediana | 1,70 | 1,51 | 44,36% | 34,05% | 1,78 | |

| Desv Típica | 1,77 | 1,42 | 25,00% | 30,00% | 1,34 | |

| Cuartil 1 | 1,00 | 0,70 | 27,00% | 3,00% | 1,22 | |

| Cuartil 3 | 3,03 | 2,20 | 66,00% | 60,00% | 2,59 | |

| 2018 | Media | 2,56 | 1,89 | 46,00% | 35,00% | 1,62 |

| Mediana | 1,85 | 1,58 | 42,44% | 33,42% | 1,47 | |

| Desv Típica | 2,16 | 1,85 | 26,00% | 29,00% | 1,16 | |

| Cuartil 1 | 1,01 | 0,63 | 24,00% | 4,00% | 0,97 | |

| Cuartil 3 | 3,44 | 2,60 | 67,00% | 59,00% | 2,06 |

Fuente: Elaboración propia.

En primer lugar, si se analiza la ratio corriente, se detecta que toma valores en términos medianos superiores a uno durante todos los años del periodo e inferiores a dos, indicando que las empresas pueden hacer frente a sus compromisos de pago a corto plazo con sus activos corrientes y sin sufrir exceso de inversión en corriente. Además, esto se ratifica si se observa la ratio de liquidez, la cual obvia aquellas partidas que requieren de un mayor esfuerzo para convertirse en dinero, al tomar esta un valor mediano de 1,41 en 2015, superior a la unidad, lo cual es positivo, y ha ido incrementando el resto de los años hasta llegar a 1,58 en 2018, por lo que el sector seguirá siendo solvente en caso de un descenso del valor de la leche en el corto plazo, pues no tiene elevada dependencia de su venta para satisfacer su solvencia. Por otro lado, con respecto a la capacidad de solvencia a largo plazo de las empresas que conforman este sector, se aprecia que la ratio de endeudamiento en términos medianos se ha situado en un valor en torno al 44%. Aun así, estos valores indican que dichas empresas tienen cierto riesgo financiero ya que, cerca de la mitad de los activos están financiados con recursos ajenos. Sin embargo, si se presta atención a la ratio de estructura de endeudamiento, se detecta que toma valores en torno al 32%, indicando que la mayor parte de la deuda de la empresa (aproximadamente el 68%) durante todo el periodo está financiada a corto plazo, lo que denota que esta deuda, en principio, es de peor calidad al ser menos flexible. Además, la interpretación del valor de ambas ratios concuerda con la probabilidad de insolvencia estimada con el modelo Z’ de Altman, pues esta presenta una mediana que se sitúa en el intervalo de riesgo intermedio en cada uno de los años del periodo objeto de estudio, oscilando su valor desde 1,87 en 2015 hasta 1,47 en 2018, lo cual denota además, que el número de empresas con riesgo de insolvencia elevado ha aumentado durante el tiempo analizado, lo que puede comprobarse en la Tabla 21 la cual muestra la concentración de empresas según la probabilidad de insolvencia que poseen de acuerdo con, el indicador de Altman y, en sintonía con lo comentado anteriormente, se observa como en el sector lácteo, en términos generales la mayor parte de las empresas se sitúan en un riesgo de insolvencia intermedio en cada uno de los años, si bien, se aprecia también, una tendencia creciente de empresas que pasan a obtener un riesgo de insolvencia mayor.

Sector cárnico

En la Tabla 22 se recoge la evolución de las distintas ratios que se emplean en este estudio para analizar la situación en la que se encuentra la solvencia de las empresas del sector cárnico.

Tabla 22 Ratios de solvencia del sector cárnico

| Año | Estadístico | R. Corriente | R. liquidez | Endeudamiento | Est. Endeuda. | Z’ de Altman |

| 2015 | Media | 3,55 | 1,85 | 49,56% | 18,00% | 2,39 |

| Mediana | 1,91 | 1,06 | 51,58% | 3,70% | 1,96 | |

| Desv Típica | 4,29 | 2,75 | 29,38% | 26,00% | 2,29 | |

| Cuartil 1 | 1,20 | 0,37 | 24,99% | 0,00% | 1,15 | |

| Cuartil 3 | 3,63 | 1,95 | 75,75% | 29,00% | 2,99 | |

| 2016 | Media | 3,61 | 2,00 | 48,09% | 18,00% | 2,45 |

| Mediana | 1,89 | 1,09 | 49,54% | 3,74% | 2,05 | |

| Desv Típica | 4,18 | 2,86 | 29,18% | 25,00% | 1,94 | |

| Cuartil 1 | 1,20 | 0,43 | 22,60% | 0,00% | 1,25 | |

| Cuartil 3 | 3,98 | 2,24 | 73,27% | 32,00% | 3,08 | |

| 2017 | Media | 3,69 | 2,07 | 47,16% | 19,00% | 2,50 |

| Mediana | 2,09 | 1,21 | 49,74% | 6,72% | 2,05 | |

| Desv Típica | 4,54 | 2,94 | 28,41% | 26,00% | 2,76 | |

| Cuartil 1 | 1,28 | 0,42 | 22,32% | 0,00% | 1,23 | |

| Cuartil 3 | 4,12 | 2,34 | 70,51% | 34,00% | 3,08 | |

| 2018 | Media | 4,00 | 2,19 | 45,89% | 19,00% | 2,62 |

| Mediana | 2,11 | 1,26 | 47,45% | 6,77% | 2,07 | |

| Desv Típica | 5,05 | 3,46 | 28,39% | 26,00% | 2,72 | |

| Cuartil 1 | 1,30 | 0,45 | 21,36% | 0,00% | 1,27 | |

| Cuartil 3 | 4,21 | 2,31 | 69,79% | 33,00% | 3,24 |

Fuente: Elaboración propia.

En el estudio de la capacidad de solvencia del sector cárnico se observa que la ratio corriente obtiene valores próximos a 2,00 durante todo el periodo, indicando que las empresas cárnicas poseen una buena capacidad de solvencia en el corto plazo, aunque puede que vean lastrada su rentabilidad por una elevada inversión en corriente. Respecto al valor de la ratio liquidez, se aprecia una situación favorable que, además, ha ido mejorando anualmente, ya que, el valor de la mediana consigue superar a la unidad en cada uno de los años e incrementar respecto al año anterior. Si se analiza la capacidad de solvencia en el largo plazo, durante todos los años de estudio se aprecia que la ratio de endeudamiento mantiene unos valores cercanos al 50%, lo que produce que, al igual que en el sector lácteo, las empresas del sector cárnico tengan cierto riesgo financiero. Por otro lado, la ratio de estructura del endeudamiento presenta unos valores medianos que han oscilado entre el 3,70% en 2015 y 6,77% en 2018 lo que indica que las empresas del sector han optado por endeudarse a corto plazo para satisfacer sus necesidades financieras, pudiendo esto ser problemático pues implica poca flexibilidad a la hora de hacer frente a las deudas.

En cuanto a la estimación de la probabilidad de insolvencia a través de la Z’ de Altman, la interpretación de esta concuerda con el riesgo de insolvencia que se obtiene tras la aplicación de los indicadores de solvencia anteriormente analizados, ya que, se observa que pasa de un valor mediano de 1,96 en 2015 a 2,07 en 2018, por lo que siempre se sitúa en un riesgo de insolvencia intermedia y que además, al haber ido incrementado a lo largo del periodo, indica cierto grado de mejora, algo totalmente opuesto a lo ocurrido en el sector lácteo. Para enriquecer el análisis se complementa con la Tabla 23 donde se muestra la evolución del número de empresas según el valor que toma el indicador Z’ de Altman, en dicha tabla puede observarse cómo la mayor parte de las empresas del sector cárnico se han situado en un riesgo de insolvencia intermedio-escaso.

Tabla 23 Nº de empresas según Z’ de Altman del sector cárnico

| Valores | Riesgo insolvencia | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Z’ ≤ 1,23 | Elevada | 24% | 21% | 22% | 21% |

| 1,23 < Z’ < 2,90 | Intermedia | 41% | 41% | 39% | 40% |

| Z’ ≥ 2,90 | Escasa | 34% | 38% | 39% | 39% |

Fuente: Elaboración propia.

Se ha de reseñar que en el corto plazo la solvencia de ambos sectores goza de buena salud financiera, pues así lo indica la ratio corriente y de liquidez. Respecto a la capacidad de solvencia en el largo plazo, la ratio de endeudamiento indica que ambos poseen niveles similares de deuda si bien, destaca que al analizar la ratio de estructura de endeudamiento se aprecia que el sector lácteo posee un porcentaje mayor de deuda orientada al largo plazo frente al cárnico, lo que le da ventaja al ser esta más flexible. A pesar de esto, sigue siendo una situación complicada pues mayormente ambos sectores están financiados en el corto plazo. Estudiando el valor de la Z’ de Altman, se ve que, a pesar de que en ambos sectores pronostica un riesgo de insolvencia intermedia, muestra un mejor comportamiento en el sector cárnico pues, aunque obtiene valores medianos similares al inicio del periodo, ha ido evolucionando de manera más favorable en el citado periodo. En cambio, en el sector lácteo, dicho indicador se encuentra en una tendencia bajista, lo que indica que las empresas del sector están empeorando su situación de solvencia.

Conclusiones

El objetivo principal de este trabajo ha sido estudiar si las empresas bovinas españolas lácteas debieron haber cambiado su modelo de negocio a la producción cárnica de bovino, tras la eliminación del sistema de cuotas lácteas a nivel europeo ocurrida en abril de 2015, al ser este el cambio de negocio más fácil ya que ambos comparten muchas características. Para tratar de dar respuesta a esta cuestión se ha realizado un estudio de cada sector atendiendo a sus estados contables junto con un análisis de la rentabilidad y solvencia durante el periodo comprendido entre el año 2015 y 2018, utilizando para ello una muestra extraída de SABI que ha contado con 365 empresas lácteas y 626 cárnicas.

En primer lugar, se ha realizado un análisis de las cuentas anuales más significativas de las empresas de ambos sectores, del que comienzan a surgir las primeras conclusiones. Atendiendo a la estructura económica del balance, se ha podido observar que, en el sector lácteo la importancia relativa a las cuentas pertenecientes al activo no corriente ha sido mayor que en el cárnico, mientras que en este ha tenido mayor importancia el grupo de cuentas englobadas en el activo corriente. Con respecto a la estructura financiera, se ha apreciado que en ambos sectores la financiación ajena es fundamentalmente a corto plazo. Si bien en el sector lácteo se ha optado por orientar una mayor cantidad de deuda a largo plazo, lo que ha originado que su pasivo no corriente tenga un peso relativo mayor que en el sector cárnico. Además, es necesario mencionar que, aunque la importancia relativa en conjunto de ambos pasivos ha sido similar en los dos sectores, se ha podido observar que, en el sector cárnico el pasivo no corriente y corriente han experimentado un incremento mayor que en el sector lácteo.

Tras analizar la cuenta de pérdidas y ganancias se ha podido comprobar el grupo de cuentas con mayor incidencia en el resultado del ejercicio. En el lado de cuentas que han minorado el ejercicio, en ambos sectores, ha destacado con mayor importancia la cuenta de aprovisionamientos, si bien esto es algo intrínseco a la naturaleza de cada sector, sí que destaca el hecho de que en el sector lácteo se haya producido un mayor incremento, mientras que en el sector cárnico no se haya producido una variación relevante. Seguido de la cuenta de aprovisionamientos, han destacado las cuentas de gastos de personal y otros gastos de explotación, de las cuales se ha podido comprobar que, en el sector lácteo, ambas cuentas han tenido mayor importancia, aunque en el cárnico es donde más crecimiento han experimentado.

Atendiendo ahora a las cuentas que han mejorado el resultado, destaca principalmente el importe neto de la cifra de negocio, el cual ha tenido un mayor crecimiento en el sector lácteo y otros ingresos de explotación donde se ha apreciado que en el sector cárnico los ingresos por actividades secundarias presentan mayor importancia relativa.

En segundo lugar, se ha analizado la rentabilidad, utilizando para ello el método sumativo el cual ha permitido medir la eficiencia con que las empresas de ambos sectores han gestionado tanto sus recursos económicos como financieros. En este apartado, ha destacado indudablemente el sector cárnico, pues ha obtenido una rentabilidad financiera superior a la obtenida por el sector lácteo en cada año del periodo de estudio. Atendiendo a la descomposición de la rentabilidad financiera, donde se encuentran la rentabilidad económica, el efecto apalancamiento y el efecto fiscal, las empresas pertenecientes al sector cárnico, en términos medianos, han obtenido mejores valores en los tres elementos que componen dicha rentabilidad financiera. Comenzando por el más importante, la rentabilidad económica, ha indicado que las empresas del sector cárnico han gestionado mejor sus recursos de explotación durante todos los años del periodo de estudio. En cuanto el efecto apalancamiento, las empresas de ambos sectores se han visto beneficiadas de un efecto favorable, si bien en el cárnico han obtenido valores superiores en cada año del periodo de estudio, indicando una mejor gestión de la deuda. Por último, en cuanto el efecto fiscal se ha concluido que es el sector cárnico donde se han aplicado mejores políticas de reducción fiscal lo que indudablemente ha repercutido favorablemente en la rentabilidad financiera.