nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Tradicionalmente el estudio y análisis del valor añadido bajo la perspectiva de la Contabilidad Financiera se ha asociado a su cálculo como un componente de los primeros escalones de la generación del resultado de explotación de la entidad.

Bajo tal perspectiva, esta magnitud ha sido definida como la diferencia entre el valor de la producción y venta de bienes y prestaciones de servicios que constituyen la(s) actividad(es) principal(es), y el importe de los bienes y servicios consumidos como insumos en el proceso productivo (también denominados consumos intermedios) (Gallizo, 1990, p. 63, Carrasco, 1999, p. 30, Reglamento (UE) 549/2013, en adelante SEC 2010, párr. 1.11). En sentido amplio, el valor añadido muestra la importancia económica de la empresa dentro del conjunto de la producción nacional, ya que la suma del valor añadido bruto a precios de mercado de todas las compañías de un país es igual a su producto interior bruto (PIB) siendo, además, y como señalan Gonzalo y Pérez (2017):

la variable que mejor liga la contabilidad empresarial con la contabilidad de la renta nacional […] puede que algunos usuarios especiales, como por ejemplo las autoridades públicas, encontraran muy útil ligar las ayudas y subsidios a la generación de valor añadido, por equivaler a la creación de rentas (p. 35).

Esta idea hizo que la Contabilidad Nacional fuese el campo donde se comenzase a dar uso a la noción de valor añadido en respuesta a la necesidad de calcular la capacidad de producción de un país a nivel macroeconómico. La renta de la nación afecta no solo a sus ciudadanos, debido al estrecho vínculo entre esta magnitud económica y el bienestar colectivo, sino también al papel que dicho territorio jugará dentro de la economía mundial.

En el ámbito empresarial, el cálculo y presentación de los datos relativos al valor añadido generado en el seno de las unidades económicas de negocio ha sido posible gracias al Estado de valor añadido1 (en adelante, EVA) y su versión ampliada, el Estado de rentas generadas y distribuidas (en adelante ERGD). El EVA muestra la riqueza generada y distribuida entre los distintos agentes que han contribuido a su creación, presentando el excedente de la empresa no como rendimiento de los accionistas de la misma, sino como el resultante del esfuerzo colectivo de los partícipes de la compañía (Larrinaga, 2001, p. 55). Alves (2015) lo define como:

la manera más simple y más inmediata de poner el beneficio en la perspectiva correcta de cara al conjunto de la empresa como un esfuerzo colectivo por el capital, la gestión y los empleados, reflejando cómo se ha utilizado el valor añadido para retribuir a los que contribuyen a su creación (p. 210).

Este estado ha representado una oportunidad para las empresas de mostrar de manera transparente los datos incluidos en la cuenta de pérdidas y ganancias desde una perspectiva multipartícipe, considerándose una aportación de la Contabilidad Financiera al fomento de la responsabilidad social corporativa (RSC) y la sostenibilidad (Azcárate y Fernández, 2013, Maji, 2016).

Si bien entre los años setenta y ochenta el EVA/ERGD gozó de relevancia entre las empresas europeas, incluyendo las españolas, su auge y declive se habría producido no solo debido a una determinada configuración social y política que ejemplifica la naturaleza social e institucional de la Contabilidad, sino también a la propia evolución de los estados contables convencionales.

Obviando los importantes desarrollos acaecidos en otras áreas geográficas, como por ejemplo Japón (Bao y Bao, 1998), Brasil (Veras et al. 2015), o Sudáfrica (Stainbank, 2009), en Europa cabe encontrar los primeros antecedentes del EVA/ERGD en el Reino Unido, aunque destacan los casos de la República Federal de Alemania (hoy Alemania) y Francia. Según la síntesis realizada por Dierkes (1979, p. 87), entre los factores que contribuyeron a su difusión en estos entornos se reseña el creciente volumen de publicaciones que alertaban de los riesgos ambientales de la actividad industrial, las movilizaciones ciudadanas relacionadas con la localización de las fábricas y el debate sobre la energía nuclear, así como el gran peso de los sindicatos. No obstante, diversos factores, como su aparente escasa utilidad práctica, la emergencia del neoliberalismo y el fin de la Guerra Fría o, probablemente, la existencia de formas alternativas de obtener los datos requeridos, abocarían al declive de este tipo de informes.

Posteriormente, y coincidiendo con la creciente importancia de las políticas de responsabilidad social empresarial, se ha observado una aparente revitalización del EVA/ERGD, con propuestas como el Estado de valor económico directo generado y distribuido de la Global Reporting Initiative (GRI) (2014, 2016), o el Estado de cash flow social. Es factible que esté jugando a su favor el hecho de que, al basarse en datos contables, supuestamente auditados, sea más fácil de formular e interpretar un informe de estas características, si se compara con la información no financiera, basada en el uso de métricas no monetarias y con un elevado componente cualitativo.

En el presente trabajo se pretende dar respuesta a la cuestión de si dicho estado contable es relevante para la toma de decisiones de los grupos de interés, en especial los trabajadores. Así, por una parte, se analizará por qué desde los puntos de vista institucional y empresarial ha existido cierta reticencia a difundir dicho estado contable, en un contexto de creciente presión social para que las compañías rindan cuentas de su gestión e informen acerca de cómo distribuyen entre los diferentes agentes sociales las rentas generadas con su actividad. Por otro lado, se valorará la practicidad de los métodos de cálculo de rentas generadas y distribuidas como medio para medir la importancia relativa de los grupos de interés en la gestión corporativa. Para ello, se partirá de tres casos relativos al sector de la automoción, la construcción y el alojamiento hotelero en España, a través de los cuales se mostrará e interpretará la evolución del reparto de las rentas generadas entre los principales grupos de interés (trabajadores, prestamistas, gobierno, accionistas) y la propia empresa, desde el inicio de la crisis financiera de 2008 hasta 2019.

Para ello, en la siguiente sección se reflexionará sobre las causas que posibilitaron el auge de los EVA/ERGD en los años 70 y su posterior declive en la década de los noventa, junto con una reseña del caso español. En el apartado tercero se abordarán los aspectos metodológicos relativos a la selección de los componentes básicos de un EVA/ERGD y el consiguiente cálculo del valor añadido/renta generada. En la sección cuarta se exponen los ejemplos propuestos, previa descripción del proceso de selección de la muestra, la metodología de análisis y las principales limitaciones. El trabajo finaliza con las principales conclusiones alcanzadas. Además, se incluye dos apéndices, uno con los datos agregados que sirvieron de base para presentar los casos propuestos, y otro en el que se analiza el contenido de determinadas partidas del EVA/ERGD.

Auge y caída del estado de valor añadido. Buscando una explicación de su aparente declive

El EVA (o su versión ampliada el ERGD) gozó durante una época de un especial predicamento entre los grupos de interés relacionados con la empresa. Sin embargo y con el paso del tiempo, determinados factores, tanto políticos y económicos, como puramente instrumentales, acabaron contribuyendo a su caída en la irrelevancia.

Los primeros trabajos cabe encontrarlos en los años veinte y treinta gracias a Nicklish (1920) y su noción de “Wertschöpfung” (valor añadido). De acuerdo con dicho autor, la empresa debía ser vista como una comunidad y al mismo tiempo una “gran familia” integrada por gerentes y trabajadores (Hernández Estévez, 2011, p. 41), donde los salarios son considerados una distribución del resultado junto con los dividendos, antes que el pago de un gasto incurrido2.

En un primer momento, las ventajas atribuidas al EVA fueron expuestas desde la esfera académica. Así, en el trabajo ya clásico de Morley (1979, pp. 620-621) se observaba que este documento ofrecía una perspectiva más amplia sobre el desempeño corporativo que el beneficio en aras de alentar una actitud más cooperativa entre los grupos de interés, en especial por parte de los trabajadores, porque facilitaba la implantación de esquemas de incentivos basados en el valor añadido3; pero también porque podría ayudar a combatir la creencia de que existe explotación en el trabajo, al mostrar cómo se repartían las rentas entre los distintos colectivos, en un momento en el que el conflicto entre trabajo y capital era más que evidente. Además, y a su juicio, mostrar la participación del gobierno en el valor añadido generado facilitaría una evaluación del trato imparcial en materia de tributación; mientras que la propia noción de valor añadido, al mostrar el peso de la contribución de la empresa individual al ingreso nacional, podría desempeñar un papel en la gestión de la economía. También aportaría datos acerca de los recursos que pueden ser destinados al mantenimiento y la expansión de la inversión dirigiendo la atención a la política de gestión en esta área. Por último, se argüía que el valor añadido es una medida mejor para definir el tamaño de la empresa, que el total de activos, la cifra de negocios o el número de trabajadores4.

Por otra parte, y desde una perspectiva organizativa, gracias al EVA se visibiliza la noción de capital humano o intelectual como contribuyente al proceso de creación y acumulación de valor en el seno de la empresa, junto con el capital financiero (Bagieńska, 2016, p. 13). Al igual que los socios y prestamistas son retribuidos por sus aportaciones de fondos a la compañía, los trabajadores, en tanto que colaboran de forma consciente, deliberada y directa en el logro de los objetivos de la empresa, deberían ser objeto de consideración en los mismos términos en pie de igualdad, y no ser percibidos como un mero “recurso” más5, generador de costes que deban ser minimizados en aras de un bien superior como es la supervivencia a largo plazo de la empresa. De esta forma, y desde la teoría de los stakeholders, la actividad de la empresa no debería ser percibida únicamente como un mecanismo de generación de beneficios, sino como una herramienta para la creación y distribución de renta entre los grupos de interés.

Será durante el mandato del gobierno laborista de Harold Wilson (1974-1979) y el marco de la redefinición de los equilibrios de poder entre empresarios y sindicatos, cuando el Accounting Standards Steering Committee (ASSC) comisione en 1974 a un grupo de trabajo para reexaminar el alcance y fines de los informes financieros publicados, considerando la responsabilidad de la empresa ante la sociedad e identificando los grupos para los cuales fuese necesario preparar informes anuales adaptados a sus intereses.

Un año más tarde, ve la luz The Corporate Report que incluye entre sus conclusiones la ausencia de rendición de cuentas por parte de la empresa hacia sus trabajadores y la recomendación, entre otras, de publicar un estado que mostrase cómo los beneficios de los esfuerzos de una empresa se distribuyen entre los empleados, los proveedores de capital propio y ajeno, el Estado y la reinversión en el propio negocio (Accounting Standards Steering Committee, 1975, p.49). Es a partir de la publicación de The Corporate Report cuando realmente se produce una creciente inclusión de este tipo de documentos en los informes anuales de las empresas británicas. Así, más allá del mero cálculo de una simple magnitud contable, el EVA comienza a ser percibido como una herramienta de comunicación, con una clara función legitimadora ante trabajadores y sindicatos (Burchell et al., 1985, van Staden, 2003, Cahan y van Staden, 2009).

La mayoría de las instituciones expertas en la materia fueron favorables a las conclusiones de The Corporate Report, aunque con cierta moderación, pues existía un escaso soporte empírico acerca de su utilidad práctica. Tal es así que coincidiendo, aunque no necesariamente por tal motivo, como sí sostienen Burchell et al. (1985), con la llegada de un nuevo gabinete conservador, liderado por Margaret Tatcher, y la emergencia de la ideología neoliberal se produce su declive en el Reino Unido6.

En Alemania, los primeros informes sobre valor añadido fueron presentados por grandes empresas industriales a partir de la década de los 70, existiendo una línea de continuidad hasta el presente. Este interés por los EVA/ERGD fue el resultado de la iniciativa política de los gobiernos socialdemócratas de la época, con Willy Brandt y Helmut Schmidt al frente, para fomentar el diálogo social en el marco de la cogestión empresarial, motivado además por un creciente reconocimiento del coste social del desarrollo económico y un cambio en su percepción entre la élite intelectual y política (Dierkes, 1979, p. 87). Así, junto con las británicas, se puede hablar de las empresas alemanas como pioneras en Europa en la formulación de información social, orientación que se ha mantenido hasta el presente, siendo una muestra el EVA/ERGD del Grupo Volkswagen (Tabla 1).

Tabla 1 Valor añadido generado por el grupo Volkswagen

VALUE ADDED GENERATED BY THE VOLKSWAGEN GROUP | ||||

Source of funds in € million 2017 2016 |

2017 |

2016 |

||

Sales revenue |

230,682 |

217,267 |

||

Other income |

18,912 |

17,907 |

||

Cost of materials |

-151,449 |

-140,307 |

||

Depreciation and amortization |

-22,165 |

-20,924 |

||

Other upfront expenditures |

-17,615 |

-23,990 |

||

Value added |

58,364 |

49,953 |

||

Appropriation of funds in € million |

2017 |

% |

2016 |

% |

to Volkswagen AG shareholders (dividend, 2017 dividend proposal) |

1,967 |

3.4 |

1,015 |

2.0 |

to employees (wages, salaries, benefits) |

38,950 |

66.7 |

37,017 |

74.1 |

to the state (taxes, duties) |

3,433 |

5.9 |

3,486 |

7.0 |

to creditors (interest expense) |

4,344 |

7.4 |

4,070 |

8.1 |

to the Company (reserves) |

9,671 |

16.6 |

4,365 |

8.7 |

Value added |

58,364 |

100.0 |

49,953 |

100.0 |

Fuente: Value added statement. Annual report 2017 (Volkswagen Group, 2018, p. 126).

En Francia la noción de valor añadido figuraba en el Plan Comptable Général de 1982 (Conseil National de la Comptabilité, 1982/1992), que recoge dicha magnitud como uno de los saldos intermedios de gestión cuyo producto final es el resultado del ejercicio, sin hacer referencia a su posible reparto o distribución entre los diferentes grupos de interés. Dicha referencia se conserva en el vigente Plan (Autorité des Normes Comptables, 2014) en el Cuadro de saldos intermedios de gestión, como herramienta de apoyo a la formulación de la Contabilidad Nacional7.

Finalmente, en España y a la vista de la necesidad de incorporar al ordenamiento interno la Cuarta Directiva del Consejo de la CEE (1978) que regulaba la información financiera de las sociedades, se presenta en 1985 el borrador de un Plan General de Contabilidad Revisado, como sustituto del hasta entonces vigente Plan General de Contabilidad de 1973, siguiendo la estela del modelo francés de 1982 que incluía el valor añadido como una de sus magnitudes relevantes. Así, según Barea (1986, p. 609) con la revisión del Plan General de Contabilidad se perseguían dos nuevas finalidades: "la determinación del valor añadido por la empresa y su distribución entre los diferentes agentes económicos".

No obstante, tanto en los sucesivos borradores, como en el texto definitivo publicado mediante el Real Decreto 1643/1990, de 20 de diciembre (BOE de 27 de diciembre), por el que se aprueba el Plan General de Contabilidad, se eliminó de la información de carácter obligatorio cualquier mención al EVA/ERGD, no disponiéndose aún de una explicación convincente o porlo menos de un relato que ofrezca evidencias de las razones que llevaron al Instituto de Contabilidad y Auditoría de Cuentas a tomar esa decisión. Una excepción de relieve es el trabajo de Larrinaga (2001) en el que se apunta a la reorientación producida en los primeros gobiernos de Felipe González, al pasar de un primer gabinete socialdemócrata (1982-1985) a un segundo de carácter liberal (1986 en adelante), en el que se produce una actividad desreguladora, liberalizadora y de privatización más intensa; es decir de un modelo donde:

el valor añadido era posible y la coalición de intereses que esta cuenta representa estaba comprometida con la racionalidad de la intervención del gobierno [... a otro...] donde los empleados y toda la empresa están supeditados jerárquicamente a las fuerzas del mercado financiero, negándose así las condiciones de posibilidad del EVA. (p. 60)

Así, la única mención a la noción de valor añadido (salvo la alusión al reflejo contable de los impuestos sobre el mismo) se recoge en la última nota de la memoria del citado Plan contable de 1990. Esta nota está referida a una Cuenta de pérdidas y ganancias analítica, incluida en la memoria, en la que se determinan diversos resultados parciales, siendo uno de ellos el denominado valor añadido de la empresa, solución que presenta el claro inconveniente del carácter voluntario de su presentación8.

A pesar del escaso arraigo del EVA/ERGD en el mundo empresarial español, algunas compañías presentaron dicho estado en sus informes anuales. Uno de los casos más destacados fue el de Telefónica (de titularidad pública en aquellos momentos) que en su memoria anual de 1985 presentaba dentro del capítulo III “Economía y Finanzas” (Telefónica, 1985, p. 62) un EVA referido al último lustro (Tabla 2).

Tabla 2 Valor añadido de la empresa Telefónica (años 1981-1985)

|

VALOR AÑADIDO DEL ÚLTIMO QUINQUENIO (Millones de Pesetas) | |||||

1981 |

1982 |

1983 |

1984 |

1985 |

|

|

Ingresos Totales (I) Trab. Sum. y Serv. Exter. Gastos diversos de gestión Total devengos al exterior Valor añadido Retribución factor trabajo Retribución factor capital Capital propio Capital ajeno Impuestos Sostenimiento de los medios de producción (dotación a amortizaciones , previsiones, reservas, etc.) |

+262.677 |

+310.829 |

+368.542 |

+428.865 |

+481.081 |

19.090 |

25.443 |

30.540 |

35.375 |

41.240 |

|

848 |

1.006 |

1.075 |

1.744 |

2.165 |

|

-19.938 |

-26.449 |

-31.615 |

-37.119 |

-43.405 |

|

242.739 |

284.380 |

336.927 |

391.746 |

437.676 |

|

99.134 |

117.439 |

132.765 |

144.686 |

159.572 |

|

69.917 |

79.142 |

90.885 |

108.031 |

115.859 |

|

23.497 |

26.434 |

27.095 |

32.214 |

38.649 |

|

46.420 |

52.708 |

63.790 |

75.817 |

77.210 |

|

12.269 |

14.845 |

17.958 |

21.117 |

23.710 |

|

61.419 |

72.954 |

95.319 |

117.912 |

138.535 |

|

(I) Incluye trabajos realizados por la Empresa para su inmovilizado | |||||

Fuente: Memoria anual. Compañía Telefónica Nacional de España (Telefónica, 1985, p. 62).

Así, el valor añadido se calculaba como diferencia entre los ingresos totales9, que incluyen los trabajos realizados por la empresa para su inmovilizado, y los gastos externos de la entidad. La cifra resultante se reparte entre cuatro grupos sociales considerados importantes para los administradores de la sociedad: el Factor trabajo, que incluye salarios y demás gastos sociales; el Factor capital, discriminando aquí entre la retribución al capital propio de la empresa, por medio de dividendos a accionistas, y la correspondiente al capital ajeno, en forma de intereses devengados; el Estado, que equivale a lo que aporta la empresa directamente a través de los impuestos (aunque sin precisar si, además del impuesto sobre beneficios, se incluyen otras cargas tributarias); y para finalizar, la propia empresa, es decir, las rentas que garantizan el sostenimiento de los medios de producción, por medio de dotaciones a la amortización10, las previsiones11 y las reservas.

Con posterioridad y en el contexto del debate sobre la reforma de la regulación contable española para adaptarla a los avances que iban teniendo lugar en la normativa internacional, en el denominado Libro Blanco para la Reforma de la Contabilidad en España (ICAC, 2002, p. 160) se propuso que, para aquellas grandes empresas que tuviesen un impacto relevante en el desarrollo de la economía nacional o de una región determinada, se incluyese una medida de la contribución a las grandes magnitudes del territorio de referencia, como por ejemplo al PIB (valor añadido) o a la renta generada, el empleo indirecto creado en el área de influencia o la contribución neta con los tributos pagados al sostenimiento de las cargas públicas.

Finalmente, en el vigente Plan General de Contabilidad, regulado mediante el Real Decreto 1514/2007, de 16 de diciembre (BOE de 20 de diciembre), por el que se aprueba el Plan General de Contabilidad no se hace referencia alguna al concepto de valor añadido en los términos tratados en el presente trabajo.

Debe tenerse presente que, desde el punto de vista de la regulación contable, la Norma Internacional de Contabilidad (NIC) 1 (International Accounting Standard Board, 2006), declaró el carácter no obligatorio del EVA/ERGD al indicar que:

Muchas entidades también presentan, adicionalmente a sus estados financieros, informes y estados tales como informes medioambientales y estados del valor añadido, particularmente en sectores industriales en los que los factores del medioambiente resultan significativos y donde los trabajadores se consideran un importante grupo de usuarios. Estos informes y estados, presentados adicionalmente a los estados financieros, quedan fuera del alcance de las NIIF [Normas Internacionales de Información Financiera] (párr. 10).

Por consiguiente, el EVA/ERGD estaría fuera de los límites de la regulación contable internacional, posiblemente por considerar que los principales destinatarios de informes como los expuestos no son ni inversores ni prestamistas.

Por otra parte, el EVA/ERGD no ha sido ajeno a críticas que podrían explicar su declive más allá del argumento del cambio de orientación política producido en los gobiernos nacionales (Burchell et al., 1985, Larrinaga, 2001).

Entre las principales limitaciones aducidas en torno al EVA/ERGD se incluye la posibilidad de generar confusión con la Cuenta de pérdidas y ganancias (Morley, 1979, p. 624, Pong y Mitchell, 2005, pp. 176- 177), pues, ¿cómo cabría interpretar que el valor añadido fuese positivo mientras el resultado contable arroja cifras negativas? ¿no cabría la posibilidad de que los grupos de interés desconfiasen de este informe y sospechasen de la existencia de manipulación contable? Aunque autores como van Staden y Vorster (1998: 347) no encuentran evidencias de que modelos basados en el EVA tengan un poder predictivo, otros como Riahi- Belkaoui y Picur (1994, p. 59), Belkaoui y Picur (1999, p. 71), Bao y Bao (1998, p. 262), o Veras et al. (2015, p. 67), observan que el valor añadido explica mejor los rendimientos bursátiles que enfoques sustentados en la cuenta de resultados o los flujos de efectivo.

Otro elemento a considerar es el riesgo de gestión ineficiente (Morley 1979, p. 624). Es factible que, frente a la opción de subcontratar todos o parte de los procesos, se optase por mantener la producción en el seno de la empresa con el propósito de mostrar una cifra de rentas laborales más elevada y reducir la conflictividad social. Pong y Mitchell (2005, p. 177) observan que el sistema capitalista define unas reglas claras bajo las cuales aquellas empresas con mayores beneficios serán las mejor posicionadas y las que sobrevivirán a largo plazo, lo cual puede afectar negativamente a la noción de equidad distributiva y, de paso, explicar el escaso arraigo de los EVA/ERGD, porque quizás estos documentos no estarían informando sobre algo que preocupe al inversor tradicional. Probablemente, en algo deba haber contribuido la visión neoliberal predominante desde finales de los años ochenta, basada en la maximización del valor para el accionista, donde la retribución a otros factores es considerada un coste o una reducción de su riqueza (Haller et al., 2018, p. 69).

En sentido contrario, una crítica adicional está relacionada con los procesos de externalización de la mano de obra, bien mediante la subcontratación de operarios (vía empresas de trabajo temporal) o de actividades a otras compañías o bien mediante el recurso a la figura de los “falsos autónomos”. Así, procede hacer mención a la controversia suscitada tras la implantación de nuevos modelos de negocios sustentados en la denominada “economía colaborativa”, siendo uno de los casos más llamativos la “uberización” (Nerinckx, 2016, Fleming, 2017). En conexión con lo anterior, los avances en la robótica y la inteligencia artificial y la consiguiente sustitución de las personas por máquinas (físicas y virtuales) en tareas hasta hace poco impensables, también están teniendo su influencia en la configuración del EVA/ERGD al sustituir las rentas salariales como receptoras de renta, por las amortizaciones de activos, como generadoras de renta o como rentas retenidas según el modelo de estimación (neto o bruto) que se utilice (ver más adelante). Tanto en el caso de la externalización como en el de robotización, se estaría rompiendo con la idea de la “gran familia” de Nicklish y sus seguidores y quizás con una de las principales justificaciones del EVA/ERGD como visualización de las relaciones entre trabajo y capital.

La inexistencia de un modelo estandarizado de presentación que facilite la comprensión y comparación de informes es otro de los inconvenientes aducidos tanto por Morley (1979, p. 625) en su momento, como en la actualidad (Haller et al., 2018), lo que podría ser indicativo de los escasos avances producidos hasta la fecha. Tal es así que parte de la literatura sobre el EVA/ERGD parece centrarse más en los formatos de presentación del informe, que en los aspectos valorativos o de análisis e interpretación de los datos.

No obstante, este inconveniente se salva, aunque parcialmente, gracias a las orientaciones en materia de información sobre sostenibilidad de la Global Reporting Initiative (GRI, 2014, 2016). Entre los contenidos básicos del informe propuesto por la GRI se encuentra una categoría denominada “Economía”, en la que se da cuenta, entre otros asuntos, del desempeño económico de la entidad (G4-EC1, en la versión de 2014; GRI 201, en la versión de 2016). En ese apartado se muestra el valor económico directo generado y distribuido, reseñándose los ingresos de la compañía y cómo se han distribuido, entre costes operacionales, salarios y beneficios de los empleados, pagos a proveedores de capital, pagos al gobierno (por país) e inversiones en la comunidad.

Nótese que si bien en el EVA clásico la base de reparto se obtiene de la diferencia entre el valor de la producción (o, en su caso, venta) de bienes y servicios y el valor de las adquisiciones exteriores necesarias para obtener dicha producción (o, en su caso, venta), en el modelo de la GRI se parte de todos los ingresos generados en el periodo y no del valor añadido. Por tanto, los proveedores de bienes y servicios son considerados como un grupo de interés más y no como un input. En consecuencia, el valor económico generado según la GRI no se correspondería con el valor añadido en un sentido estricto. Se podría decir que más que un EVA, el modelo de la GRI es un estado de reparto de ingresos generados (que no de rentas). Asimismo, en el esquema básico de la GRI no se distingue entre dividendos e intereses abonados, sino que las rentas a los inversores financieros aparecen agregadas en una sola cifra, con lo que no es posible comparar las rentas salariales con las del capital-propiedad, uno de los aspectos claves del EVA/ERGD. No queda claro si tal decisión ha sido intencionada o no.

Ahora bien, aunque se siga el modelo de la GRI pueden observarse diferencias en la presentación. A título ilustrativo cabe citar los informes de Iberdrola de 2018 e Inditex de 2017 (ver Tablas 3 y 4). Mientras el primero se muestra de acuerdo con el principio del devengo, el segundo lo hace bajo el principio de caja o efectivo, con un Estado de flujos de caja social. En cualquier caso, todos estos informes se caracterizan por no explicar cómo se han obtenido las cifras presentadas12.

Tabla 3 Valor económico directo generado y distribuido en Iberdrola (2016-2018)

201-1 | |||

| Valor económico directo generado, distribuido y retenido (millones €) |

2018 |

2017 |

2016 |

Ingresos (ventas y otros ingresos) |

36.273 |

32.714 |

30.706 |

Costes operativos |

22.433 |

20.446 |

18.588 |

Retribución a empleados (sin coste seguridad social empresa) |

2.387 |

2.517 |

2.260 |

Pagos a proveedores de capital |

2.402 |

2.916 |

2.692 |

Pagos a Administraciones Públicas |

3.096 |

2.723 |

2.740 |

Inversiones en beneficio de la comunidad (verificado de acuerdo al Modelo LBG) |

54 |

63 |

36 |

Valor económico retenido |

5.901 |

4.049 |

4.390 |

Fuente: Estado de información no financiera. Informe de sostenibilidad. Ejercicio 2018 (Iberdrola, 2019, p. 71).

Tabla 4 Cash flow social del grupo Inditex (2016-2017)

|

CASH FLOW SOCIAL (millones de euros) |

2017 |

2016 |

Efectivo neto recibido por la venta de productos y servicios |

25.336 |

23.311 |

Flujo recibido de inversiones financieras |

26 |

21 |

Efectivo recibido por ventas de activos |

381 |

n.a. |

Total flujo de valor añadido |

25.743 |

23.332 |

Distribución del flujo de valor añadido |

||

Remuneración a empleados por sus servicios |

3.961 |

3.643 |

Impuesto sobre beneficios pagado |

1.029 |

798 |

Devolución de deuda financiera |

-47 |

53 |

Dividendos entregados a los accionistas |

2.127 |

1.871 |

Inversión en programas sociales |

48 |

40 |

Caja retenida para crecimiento futuro |

759 |

833 |

Pagos realizados fuera del Grupo por compra de mercancía, materias primas y servicios |

16.088 |

14.649 |

Pagos realizados para inversiones en nuevos activos productivos |

1.778 |

1.445 |

Total distribución de flujo de valor añadido |

25.743 |

23.332 |

Fuente: Balance de sostenibilidad 2017, por Grupo Inditex (2018).

Otra dificultad atribuida al EVA/ERGD es que el proceso de distribución del valor añadido no necesariamente está directamente relacionado con los partícipes que han contribuido a su obtención, surgiendo dudas acerca de la propia delimitación de quién puede ser calificado de partícipe y quién no (Morley 1979, pp. 623-624). Si la idea básica es que la renta debe ser repartida entre los que la han generado, puede no quedar claro, por ejemplo, en qué ha contribuido el gobierno a la obtención de la renta, sobre todo cuando su participación no está directamente asociada al valor añadido sino al resultado contable (ajustado por las diferencias temporarias y permanentes correspondientes, más las deducciones y bonificaciones que procedan). Cómo se indicó antes, incluso en el modelo propugnado por la GRI los proveedores de bienes y servicios son considerados un grupo de interés relevante mientras que en los modelos clásicos no, quizás por existir un mayor interés no por cómo se genera la renta, sino a quién se distribuye, dada la preocupación de dicha organización por la cadena de suministro y la conflictividad asociada a las desigualdades entre países. También, y siguiendo con el modelo de la GRI, también cabría cuestionarse en qué medida la sociedad en general y las diferentes comunidades en particular han contribuido a la generación de la renta como para figurar como destinatarios de la misma.

Aunque en su momento se aducía como inconveniente los costes de formulación del estado contable (Morley 1979, p. 625), en la actualidad pueden considerarse irrelevantes. Es más, debido a los desarrollos acaecidos en materia de información financiera, el usuario puede construir su propio EVA/ERGD partiendo directamente de los datos contenidos en las cuentas anuales, tal y como se expondrá a continuación. En el estudio realizado por Stainbank (2009, p. 144) con directores financieros de empresas sudafricanas, uno de los argumentos adversos al EVA fue precisamente que, en cualquier caso, los datos podían ser obtenidos directamente de los estados financieros. Esta simple pero importante observación podría solventarse si dicho informe aportase, nunca mejor dicho, un “valor añadido” al análisis, por ejemplo, incluyendo la distribución salarial por categorías y género, o los tributos y subvenciones por áreas geográficas. Por otra parte, Haller et al. (2018, pp. 776-777) observan que los EVA publicados por las empresas suelen carecer de precisión conceptual, claridad y utilidad, llegándose incluso a aplicar técnicas de ofuscación que impiden conciliar los datos aportados con los que figuran registrados en los estados financieros.

Por último, la información contenida en dicho estado no sugiere que sea un mecanismo apto para resolver la naturaleza conflictiva de la negociación colectiva y favorecer la cooperación, ya que en términos relativos los trabajadores son generalmente el colectivo con mayor peso en el EVA/ERGD y los demás grupos de interés podrían argumentar una posición desfavorecida. Por eso no ha sido usado por los sindicatos en la negociación colectiva (Pong y Mitchell, 2005, p. 194). Nótese que incluso en el modelo de la GRI no se explicita la conveniencia de separar entre retribuciones del personal y remuneraciones de la alta dirección y del consejo, como sí se propone, por ejemplo, en la Resolución Técnica FACPCE 36, sobre balance social, emitida en Argentina (CPCECABA, 2013). Esto es especialmente relevante pues en países como España la brecha salarial entre los trabajadores y la alta dirección y el consejo se ha ido agrandando con el paso del tiempo, con independencia de la situación económica (Fernández, 03 de mayo de 2015, Vélez, 08 de mayo de 2019, ICSA Grupo, 2020) e, incluso, sin que exista una correlación entre la remuneración de los consejeros ejecutivos y la cotización de las empresas (Gómez, 2019, p. 152).

Asimismo, y quizás sea lo más interesante, en los modelos conocidos de EVA/ERGD se omiten los beneficios por tenencia de acciones y los incentivos basados en opciones sobre acciones: aunque no se percibiesen dividendos, los accionistas (o en su caso directivos) obtienen rentas implícitas gracias la evolución del mercado que pueden materializarse en caso de venta, que no son visibles en el dicho estado13 (Pong y Mitchell, 2005, pp. 189-190). Aunque también es cierto que podría hacer visible el creciente peso de las retribuciones monetarias de los altos directivos y administradores, si se llevase a cabo la correspondiente diferenciación informativa entre trabajadores y la cúspide de la organización. A este respecto, procede señalar que en la Directiva (UE) 2017/828, de 17 de mayo de 2017, por la que se modifica la Directiva 2007/36/CE en lo que respecta al fomento de la implicación a largo plazo de los accionistas (párrs. 28 y 29 de los considerandos) se ha puesto de manifiesto la preocupación del Parlamento Europeo y del Consejo por el riesgo de ausencia de correlación entre la remuneración los miembros del órgano de administración de las sociedades cotizadas y su desempeño como tales, así como por la inexistencia de una información clara, comprensible y comparable, acerca de la retribución de los consejeros. Además, en España recientemente la Comisión Nacional del Mercado de Valores (2021) estaba trabajando en una modificación de la circular que regula el informe anual de remuneraciones de los consejeros (IARC), al objeto de que se incluyese

un cuadro en el que se pueda observar la evolución durante los últimos cinco años de la variación relativa anual de la remuneración anual de cada consejero, de la remuneración anual media de empleados no consejeros y del resultado anual de la entidad. (p.38)

Calculando el valor añadido / renta generada

A diferencia de lo acontecido en el ámbito de la Contabilidad Nacional, donde se dispone de un modelo de sistema de cuentas nacionales estandarizado (véase, por ejemplo, el SEC 2010), la metodología de diseño y formulación del EVA/ERGD ha sido una cuestión controvertida en el contexto de la Contabilidad Financiera, sin que se hayan consensuado unas normas específicas para calcular la magnitud valor añadido y, una vez obtenido éste, reflejar su distribución entre los distintos participes, lo que se ha traducido en propuestas como las de Gonzalo y Pérez (2017) para que se aborde su normalización. Existe bastante literatura en torno a la estructura de este informe (por ejemplo, Gorosito, 1997, Pastor et al., 2011, Azcárate y Fernández, 2013, Haller y van Staden, 2014), por lo que en la presente sección se abordará su contenido desde una perspectiva analítica. En el Apéndice B se incluyen diferentes apreciaciones y observaciones en torno a posibles aspectos interpretativos acerca de la ubicación y/o agregación de determinadas partidas. Las diferentes magnitudes que conforman el resultado contable pueden ser delimitadas, de forma simplificada y en principio, de acuerdo con la siguiente expresión:

donde:

RCO: Resultado contable ordinario IV: Ingresos por ventas

C: Compras de bienes y servicios comerciales VEx: Variación de existencias

AD: Amortizaciones y deterioros GP: Gastos de personal

GFI: Gastos financieros por intereses Tax: Impuestos

Si se sustraen los dividendos (Div), se obtendría el resultado retenido o renta retenida (RR). Es decir:

Si a continuación, se realizan determinados cambios de posición, se obtienen las dos expresiones que conforman sendos enfoques básicos de cálculo del valor añadido, bien como información de gestión (centrada en su obtención), bien como información social (centrada en la distribución entre los grupos de interés tradicionales):

Así, en el segundo caso, es obvio que la variable GP se asocia a las rentas recibidas por los trabajadores (incluyendo las de carácter indirecto como las cotizaciones a la seguridad social o las aportaciones a planes de pensiones), mientras que GFI alude a las transferidas a los prestamistas, Tax al gobierno, Div a los accionistas y RR, también a los accionistas, aunque retenidas en la propia empresa14. Como señala Bagieńska (2016, p. 97), aunque el valor añadido no puede ser la única medida del desempeño, “el lado derecho de la ecuación tiene un gran valor cognitivo, desde que muestra al lector las direcciones de la distribución de los valores obtenidos.”

La propia noción de valor añadido está sujeta a matices en virtud de la ubicación de las diferentes partidas a un lado o al otro de la expresión. Así, cabe hablar en primera instancia de valor añadido bruto (VAB) y valor añadido neto (VAN) (ceteris paribus), atendiendo a la ubicación de las amortizaciones y deterioros, bien como renta retenida en la empresa, bien como componente de los costes de producción:

Otra distinción es la basada en los enfoques de las compras (C) y del coste de las ventas (CV) (ceteris paribus), según se considere la variación de existencias como menor valor de las rentas retenidas o como integrante del coste de producción, es decir:

En la entidad pueden producirse rentas adicionales al valor añadido, susceptibles de distribución entre los grupos de interés. Así, existen ingresos y gastos que junto con el valor añadido contribuyen a la generación de rentas, tales como los rendimientos de las inversiones financieras, rentas de la propiedad, beneficios y pérdidas por enajenación de activos no corrientes e instrumentos financieros, plusvalías y minusvalías por mera tenencia de activos disponibles para la venta, ingresos por subvenciones de capital recibidas, gastos extraordinarios o resultados de operaciones de combinaciones de negocios, etc. Un ejemplo se encuentra en las sociedades de cartera, donde los rendimientos financieros tienen un peso relevante en los ingresos de la entidad y que al constituir rentas de capital y no de la actividad productiva quedarían fuera del EVA (en la práctica se reconocen contablemente como integrantes de la cifra neta de negocios). Esto puede dar lugar a la paradoja de que las rentas distribuidas sean mayores que el valor añadido generado, toda vez que, por un mero cuadre contable, todas las rentas generadas deben ser igual a las rentas distribuidas.

Un modelo que no tenga en cuenta dichas partidas se presumirá como insuficiente para mostrar la realidad de la generación y distribución de las rentas, lo que conlleva expandir la noción de valor añadido. Por lo tanto, el valor añadido no sería más que una de las diferentes clases de rentas generadas, cuya agregación conformaría el total de rentas generadas y distribuidas del ejercicio (RGDE). Así, si se considera la siguiente versión ampliada de cuenta de resultados:

donde:

RCE: Resultado contable del ejercicio

S: Subvenciones y otras ayudas públicas imputadas al resultado

OI: Otros ingresos OG: Otros gastos

Entonces, suponiendo que se adopta el enfoque del coste de la venta y de la renta neta:

donde:

RRae: Renta retenida ajustada partiendo del resultado del ejercicio

Entrando en el ámbito de los matices, cabe reseñar que en el denominado “método alemán” (recogido por Reichman y Lange, 1980, p. 529), al representar los fondos destinados al gobierno, estos figuran minorados por las subvenciones recibidas, lo que permite reflejar en un mayor grado la imagen fiel de la distribución a este grupo de interés, dado el posible carácter controvertido de esta figura (Gracia, 2013). Considerando el modelo RGDE, se puede presentar una versión alternativa donde las transferencias al gobierno se muestren netas de subvenciones, suponiendo que se adopta el enfoque del coste de la venta y de la renta neta:

Un refinamiento de los modelos anteriores consistiría en considerar no solo los ingresos y gastos imputados al resultado contable, sino además los aparcados transitoriamente en el patrimonio neto, mientras se verifican las condiciones pertinentes para su traslación al resultado, cuya agregación conforma el resultado global. De esta forma, cabría distinguir entre Rentas generadas y distribuidas del ejercicio (RGDE) y Rentas generadas y distribuidas globales o totales (RGDT) (ceteris paribus). Si

donde:

RCT: Resultado contable global o total

ACV: Ajustes por cambio de valor registrados en patrimonio neto durante el ejercicio

SDL: Subvenciones, donaciones y legados recibidos durante el ejercicio e imputados a patrimonio neto

Entonces, suponiendo que se adopta el enfoque del coste de la venta y de la renta neta:

donde:

RRat: Renta retenida ajustada partiendo del resultado global

Algunas de las alternativas expuestas han tenido su reflejo en la historia reciente del EVA o, si se prefiere más propiamente, el ERGD. Así, en el modelo de EVA propuesto en The Corporate Report (ASSC, 1975, p. 50) se seguía un enfoque basado en las compras, al excluir las existencias del cómputo del valor añadido, quizás por su conexión inmediata con el impuesto sobre el valor añadido, combinado con el enfoque del valor añadido bruto, pues las amortizaciones se consideraban integrantes de las rentas retenidas.

Sin embargo, en el denominado “método alemán” (Reichman y Lange, 1980) se opta por los enfoques del coste de las ventas (al incluir la variación de existencias en el cálculo del valor añadido) y del valor neto (al deducir las amortizaciones del cómputo del valor añadido y no integrarlas en las rentas retenidas). Además, se consideraban todas las rentas generadas en la empresa, no solo el valor añadido (aunque lo denominasen “valor añadido de la empresa”, por contraposición al “valor añadido de la actividad”, que no tenía en cuenta las operaciones ajenas a la explotación). Esta orientación se ha mantenido en la actualidad, como lo demuestra el ejemplo de estado de valor añadido del Grupo Volkswagen citado anteriormente (Tabla 1).

En lo que respecta al modelo español, tributario a su vez del francés, recuérdese que ni uno ni otro proponía un EVA, si bien al calcular el valor añadido el PGC de 1990 se parecía al alemán en que seguía el enfoque del coste de la venta, pero al ubicar las amortizaciones, estas quedaban excluidas del cómputo del valor añadido.

De cara a los estudios de caso propuestos en el presente trabajo, se partirá de la noción de rentas generadas a partir del resultado del ejercicio. Suponiendo que se adopta el enfoque del coste de las ventas y de la renta neta:

Si se escoge el segundo término de la expresión:

dado que

se puede simplificar la expresión para permitir su fácil tabulación a partir de los datos contables:

Nótese que, como se indicó más arriba, salvo que se pretenda que el EVA/ERGD aporte información adicional a la meramente contenida en los estados contables convencionales (por ejemplo, la distribución salarial por categorías y género) no parece que sea imprescindible disponer de tal informe, aunque sí definir claramente los criterios de reconocimiento y valoración pertinentes para identificar y valorar las rentas realmente percibidas por cada grupo de interés.

Breve análisis comparativo de tres ejemplos de reparto de rentas generadas

Cómo se obtuvieron los datos y qué metodología se implementó para su análisis

Para seleccionar las muestras de empresas utilizadas en la comparativa se recurrió a la base de datos SABI (2019) propiedad de la empresa Informa S.A., y gestionada por Bureau van Dijk Electronic Publishing. Esta base de datos recoge informes económicos y financieros de más de un millón de empresas en España.

El criterio de selección se basó en la actividad principal desarrollada por las empresas a analizar (en este caso, automoción, construcción de edificios, y alojamiento), debiendo estar inscritas en España y activas durante todo el periodo de análisis, el cual abarcaba de 2008 a 2019, además de presentar sus cuentas anuales bajo el Plan General de Contabilidad de 2007 en el formato normal. A tal objeto se recurrió a la Clasificación CNAE (2009), centrándose en las sociedades cuyos códigos primarios fuesen los siguientes:

29. Fabricación de vehículos de motor, remolques y semirremolques

412. Construcción de edificios

551. Hoteles y alojamientos similares

552. Alojamientos turísticos y otros alojamientos de corta estancia

El resultado obtenido tras una búsqueda realizada el 25 de febrero de 2021, fue de 188 sociedades dedicadas a la producción automovilística, 183 a la construcción y 265 al alojamiento.

La razón justificativa de haber seleccionado estos tres sectores radica en su obvia diferenciación en cuanto al peso de la tecnología y la mano de obra. Así mientras el sector de automoción es intensivo en el consumo de inmovilizado; la construcción y el alojamiento hotelero lo son en el uso de mano de obra. Por otra parte, el sector de la construcción fue uno de los damnificados durante la crisis de 2008 y el sector del alojamiento hotelero es considerado estratégico en una economía dependiente del turismo como es la española.

A continuación, y mediante la aplicación STATA 11.2, se extrajeron y adaptaron los datos requeridos para obtener las partidas contables relacionadas con el reparto de las rentas generadas, es decir: Resultado del ejercicio (RCE), Gastos de personal (GP), Gastos por intereses (GFI), Impuestos sobre beneficios y Otros tributos (Tax), Dividendos (Div), Subvenciones y otras ayudas públicas imputadas al resultado (S). Los datos relativos a la cifra de dividendos procedieron del Estado de cambios en el patrimonio neto, mientras que los correspondientes a las restantes partidas se obtuvieron de la Cuenta de pérdidas y ganancias.

Posteriormente, se redactaron, para cada sector analizado, varias tablas que mostrasen para los diferentes ejercicios anuales la distribución de la renta generada entre los grupos de interés y la propia empresa, siguiendo el enfoque neto, tanto en términos absolutos como porcentuales. Asimismo, y para cada sector se elaboraron tablas en las que se mostraba la relación entre subvenciones y tributos, así como entre las propias rentas generadas, en función de si se incluía o no la amortización en los cálculos. Con los datos obtenidos se llevó a cabo un análisis descriptivo y comparativo de las tendencias observadas en las variables propuestas, tanto en términos absolutos como relativos, señalando las similitudes y diferencias entre los sectores analizados.

Entre las principales limitaciones de los ejemplos propuestos se encuentra que al haber extraído directamente los datos alusivos a los gastos de personal de la Cuenta de pérdidas y ganancias, no ha sido posible diferenciar los salarios de los directivos y el consejo de administración del resto de trabajadores de la empresa. Tampoco se dispone de la distribución salarial por géneros. Otra limitación es que las rentas de los accionistas solo abarcan los dividendos percibidos, no así las plusvalías por mera tenencia generadas tras la adquisición de los títulos. Finalmente, cabe reseñar que los datos utilizados se presentan en términos nominales sin deflactar, por lo que se ha obviado el posible impacto de la inflación.

Presentación y análisis de los datos

En el Apéndice A se expone una estadística descriptiva básica (suma total, media, mediana y percentil 75) del activo, el patrimonio neto, la cifra neta de negocios y el resultado para los años 2008, 2012 y 2019. En 2012 se obtuvo el peor resultado contable medio de la serie estadística para el conjunto de las 628 empresas incluidas en el estudio (-976.001 miles de euros) en comparación con el obtenido al principio de periodo de análisis (776.651 miles de euros) y al final del mismo (2.157.024 miles de euros). También en dicho apéndice se muestra el reparto de las rentas siguiendo el enfoque neto (Tablas A2 a A4), la comparativa de impuestos brutos versus impuestos netos (tras considerar el efecto de las subvenciones) (Tabla A5), así como las cifras totales de amortización (Tabla A6), a fin de facilitar al lector el análisis de datos con otros posibles enfoques.

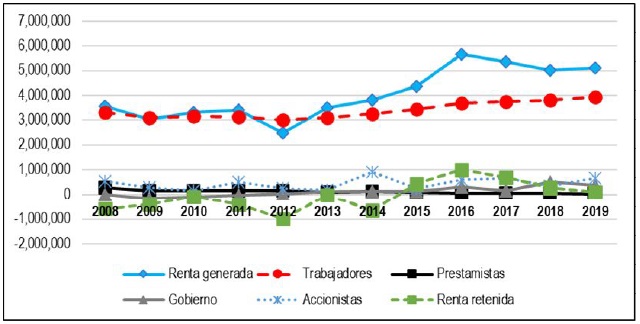

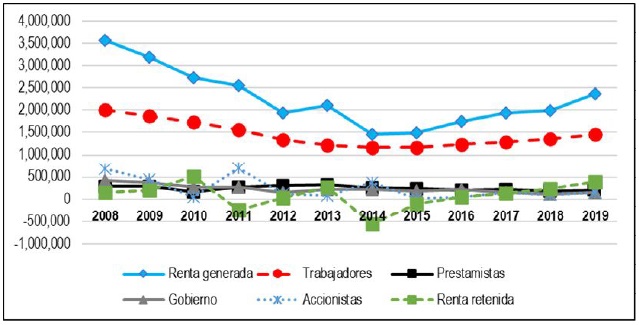

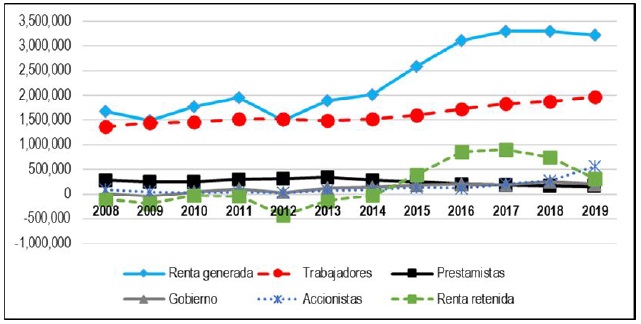

En las siguientes líneas se presentan de manera gráfica las distribuciones de rentas generadas en los sectores de automoción, construcción de edificios y alojamiento hotelero, para el periodo 2008-2019 siguiendo el enfoque neto, esto es, tras deducir de la renta generada bruta las amortizaciones.

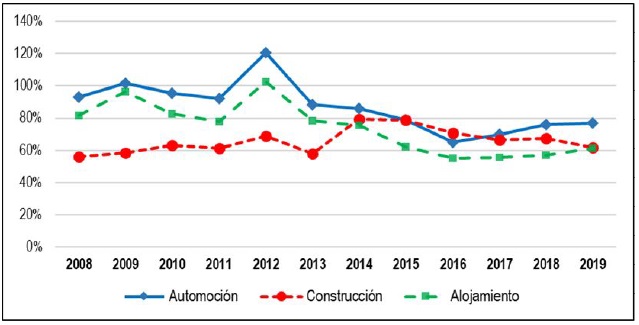

De la lectura de las Figuras 1, 2 y 3, cuyos datos se presentan en términos absolutos, parece observarse la existencia de un comportamiento diferenciado en los tres sectores. Así mientras las rentas generadas en las empresas de la muestra del sector de automoción mantuvieron una tendencia estable hasta 2013, con una leve caída en 2012, para después empezar a crecer a partir de 2013; las rentas del sector de la construcción no han hecho sino caer desde 2008, alcanzando su punto más bajo en 2014 para después mantenerse estacionarias hasta 2016 en que se observa un leve repunte. Por último, las compañías del sector de alojamiento hotelero se mantuvieron relativamente estables, con dos leves caídas en 2009 y 2012, comenzando a crecer a partir de 2013 y estabilizándose en 2017. En resumidas cuentas, y desde el punto de vista de un análisis preliminar de tendencias parece que el sector de la construcción ha sido el que peor desempeño ha tenido durante el periodo de análisis y que, en términos absolutos, las rentas del trabajo parecen crecer levemente al final del periodo de análisis. Si se realiza un sencillo análisis de correlaciones con los datos agregados de cada año para un nivel de significación del 1%, en el caso del sector de automoción existe una relación significativa y positiva entre las rentas generadas y las distribuidas al personal, al gobierno y a la propia empresa, no observándose que sea significativa en las rentas a los prestamistas y a los propietarios. Similares resultados se obtienen en el caso del sector de la construcción, excepto en lo que respecta a las rentas retenidas, donde la correlación no es significativa. Es en el sector de alojamiento, donde todas las correlaciones son significativas con valores positivos, excepto en el caso de las rentas a los prestamistas cuyo coeficiente de correlación es significativo, pero negativo. Como curiosidad, procede comentar, sin perjuicio de otras correlaciones entre variables, que sólo en el caso del sector del alojamiento existe una correlación significativa entre las rentas al personal y las rentas a los propietarios y a la propia empresa, arrojando los coeficientes un valor positivo.

Fuente: Elaboración propia.

Figura 1 Distribución de rentas generadas en el sector de automoción, enfoque neto (miles de euros)

Fuente: Elaboración propia.

Figura 2 Distribución de rentas generadas en el sector de construcción, enfoque neto (miles de euros)

Fuente: Elaboración propia.

Figura 3 Distribución de rentas generadas en el sector de alojamiento hotelero, enfoque neto (miles de euros)

Ahora bien, en las Figuras 4, 5 y 6 se muestra la distribución porcentual de las rentas generadas, tomando éstas el valor 10015. Lo primero que destaca es el peso de las rentas del trabajo frente a los demás grupos de interés y la propia empresa, siendo los años 2009 y 2012 cuando o bien llegan a absorber el 100% de la renta generada o bien lo superan, excepto en el sector de la construcción. Asimismo, las rentas retenidas muestran un comportamiento claramente adverso pues en determinados periodos sus valores son negativos, indicativo de que se estaría produciendo una transferencia de renta de las propias empresas a los grupos de interés.

Fuente: Elaboración propia.

Figura 4 Distribución de rentas generadas en el sector de automoción, enfoque neto (porcentaje)

Fuente: Elaboración propia.

Figura 5 Distribución de rentas generadas en el sector de construcción, enfoque neto (porcentaje)

Fuente: Elaboración propia.

Figura 6 Distribución de rentas generadas en el sector de alojamiento, enfoque neto (porcentaje)

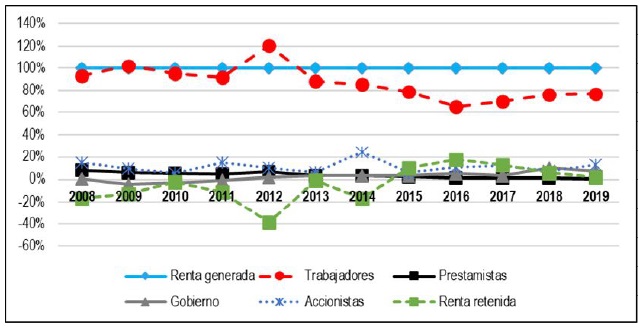

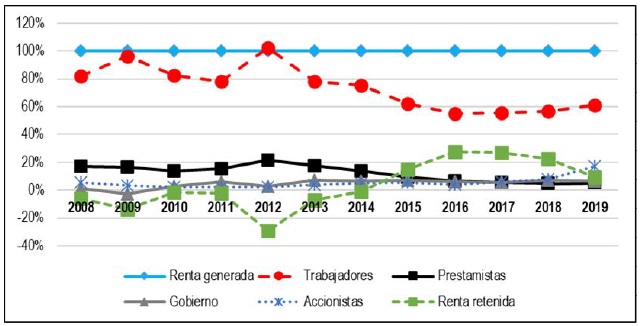

Dado el peso relativo de las rentas del trabajo en la distribución de las rentas generadas, parece oportuno realizar una comparativa en los tres sectores, observándose en la Figura 7 cómo en el año 2012 se produce la mayor participación de los trabajadores, tanto en el sector de la automoción como en el del alojamiento, al absorber incluso más del 100% de las rentas generadas. Sin embargo, a partir de 2013 se produce una disminución paulatina, que se irá traduciendo en una convergencia de los tres sectores.

Así, en 2019 la automoción y el alojamiento hotelero se sitúan en cifras inferiores a las de 2008 (77% frente al 93%, en el primer caso, y 61% frente a 82% en el segundo caso). Obsérvese que en el sector de la construcción la participación de las rentas del trabajo acaba siendo mayor al final del periodo de análisis que al inicio del mismo (62% frente al 56%), para la muestra de empresas considerada, si bien es observable su declive desde 2015.

Fuente: Elaboración propia.

Figura 7 Importancia relativa de las rentas del trabajo en los tres sectores, enfoque neto (porcentaje)

Si, en términos porcentuales, se comparan las rentas retenidas en las empresas que conforman los tres sectores, éstas habrían estado sacrificando sus propias rentas para atender a los restantes partícipes.

Como se expone en la Figura 8, es a partir de 2015, tras diferentes vaivenes, cuando comienzan a remontar, si bien es el sector de la construcción el que manifiesta una tendencia creciente a largo plazo. Tras los vaivenes experimentados hasta 2013, la automoción y el alojamiento hotelero comienzan a despegar a partir de 2015, llegando a alcanzar porcentajes de rentas retenidas del 18% y el 27% respectivamente en 2016, si bien a partir de este año, el ritmo de retención de rentas disminuye. Nótese que estos incrementos parecen coincidir con la reducción en la participación en las rentas experimentadas por los trabajadores.

Fuente: Elaboración propia.

Figura 8 Importancia relativa de las rentas retenidas, enfoque neto (porcentaje)

Un último apunte cabe hacer en torno a la importancia relativa de la amortización con respecto a las rentas generadas, reflejada en la Figura 9. Como era de esperar, el sector de automoción se caracteriza por el mayor peso de esta partida, seguido del alojamiento hotelero y por último de la construcción, con una tendencia decreciente en los dos primeros casos y una leve alza en el tercero.

Principales conclusiones

En los últimos tiempos se ha observado una revitalización del EVA/ERGD, bajo nuevos ropajes, gracias a la GRI 201 (2016) que incluye un estado que muestra el valor económico directo generado y distribuido. Si bien no es exactamente igual, en la fase de reparto, al EVA/ERGD tradicional, pues su base de cálculo no es la renta sino los ingresos ordinarios y extraordinarios (con lo que hace visible a los proveedores de bienes y servicios como un grupo de interés más) representa un intento por mostrar quiénes son los colectivos beneficiarios de la actividad desarrollada por la empresa. Aunque el esfuerzo realizado en el seno de la GRI debe ser tenido en consideración, algunos aspectos deben ser objeto de reflexión, como la opcionalidad entre un modelo de presentación basado en el principio de devengo y otro sustentado en el principio de caja; la no distinción y separación entre propietarios y prestamistas como destinatarios de rentas, o la discusión sobre si la sociedad en general debe ser considerada como un destinatario de rentas o un beneficiario filantrópico.

Es de esperar que se refuerce la presentación de modelos de informes basados en la filosofía del EVA con la implantación de la Directiva 2014/95/UE del Parlamento Europeo y del Consejo por la que se modifica la Directiva 2013/34/UE en lo que respecta a la divulgación de información no financiera e información sobre diversidad por parte de determinadas grandes empresas y determinados grupos,16 y la Directiva (UE) 2017/828 del Parlamento Europeo y del Consejo, de 17 de mayo de 2017, por la que se modifica la Directiva 2007/36/CE en lo que respecta al fomento de la implicación a largo plazo de los accionistas.

Asimismo, en el presente trabajo se ha podido constatar que la estimación del valor añadido / renta generada de una empresa y su distribución entre los grupos de interés relevantes es relativamente fácil si se dispone de los datos contenidos en la Cuenta de pérdidas y ganancias y el Estado de cambios en el patrimonio neto. Que ello sea factible, sin necesidad de realizar ningún tipo de ajuste contable especial, hace que quepa cuestionarse la necesidad de diseñar un estado contable específico, salvo que en el mismo se aporte información adicional como la distribución de rentas salariales por categorías y género, o el reparto por zonas geográficas relevantes.

Cuestiones diferentes al mero cómputo de los datos son las relativas a los criterios contables a adoptar para determinar la base de reparto (valor bruto versus valor neto), la decisión en torno a si se sigue el principio de devengo o el de caja, o si, por ejemplo, las transferencias al gobierno deben mostrarse netas de subvenciones (en el Apéndice B se incluyen varias reflexiones al respecto); asuntos que, en definitiva, afectan al requisito de comparabilidad de la información financiera.

También está el aspecto quizás más importante y es de la relevancia de la información sobre el valor añadido ¿para qué y para quién debería ser relevante?

Evidentemente, bajo la perspectiva de la confrontación entre trabajo y capital, los EVA/ERGD no parecen ser útiles para la negociación colectiva si las rentas transferidas al personal no se presentan en términos desagregados por escala jerárquica, número de empleados y género, y quedan ocultas en ellas las retribuciones de la alta dirección y el consejo de administración. Como también queda oculto el creciente fenómeno de la “uberización”, que ha venido a superar el marco tradicional de relaciones laborales, basado en la negociación colectiva y el contrapoder sindical, para sustituirlo por meros acuerdos mercantiles, legitimadores de la figura del “falso autónomo” y de una flexibilidad contractual en la que supuestamente todos ganan y nadie pierde. También, y gracias a los avances en la robotización y la inteligencia artificial, es de esperar que el peso específico de los trabajadores (léase como distribución de rentas al factor trabajo) sea cada vez menor, en favor de los gastos por amortización (léase imputación al valor añadido).

Asimismo, no debe olvidarse que las rentas generadas en favor de los propietarios no están conformadas única y exclusivamente por los dividendos percibidos: hay que considerar las rentas por mera tenencia gracias a las plusvalías generadas y no contabilizadas, así como las rentas retenidas en la propia sociedad, que llegado el caso pueden ser transferidas a los socios, gracias al reparto de reservas voluntarias y otros fondos propios de libre disposición.