Economía y políticas públicas

El impacto de la tasa de interés y del tipo de cambio en las exportaciones agrícolas en México: un estudio para el periodo 1993-2017

Jesús Lechuga Montenegro1

*

Faustino Vega Miranda2

1Universidad Autónoma Metropolitana, Departamento de Economía. Ciudad de México.

2Universidad Nacional Autónoma de México, Programa de Economía en la Facultad de Estudios Superiores, Acatlán, avenida Alcanfores y San Juan Totoltepe s/n, Sta Cruz Acatlán, C. P. 53150 Naucalpan de Juárez, Méx.

Resumen:

El objetivo del artículo es determinar el patrón de relación entre exportaciones agrícolas, tipo de cambio y tasa de interés para la economía mexicana por medio del análisis de regresión múltiple y con la prueba de causalidad en el sentido de Granger. Ya que, en la coyuntura de la renegociación del TLCAN, esta investigación busca contribuir al debate presentando algunas aristas de los resultados económicos de dicho tratado.

Palabras clave: Exportaciones; sector agrícola; TLCAN; tipo de cambio; tasa de interés

Abstract:

The objective of this paper is to determine the relationship pattern between agricultural exports and exchange and interest rates for the Mexican economy through multiple regression analysis and the Granger causality test. With the NAFTA renegotiations underway, this research seeks to contribute to the debate surrounding this treaty by presenting some of its economic results.

Keywords: Exports; agricultural sector; NAFTA; exchange rate; interest rate

Introducción

En 2017 el gobierno mexicano entró en un proceso de renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) con el gobierno de EU por el cuestionamiento de este país como estrategia lesiva para su crecimiento.

El TLCAN entró en vigor en 1994 y planteó una agenda de política económica basada en la idea del libre mercado como mecanismo para promover la competitividad interna y externa de los factores de la producción (Puyana & Romero, 2008). Sin embargo, en México, el modelo neoliberal no ha equilibrado la distribución del ingreso y ha profundizado la situación deficitaria del sector agrícola.

De hecho, desde la firma del TLCAN hasta 2006, en México se duplicó la importación de granos (Concheiro-Bórquez, Tarrio-García, & Grajales-Ventura, 2007) en perjuicio de la soberanía y seguridad alimentaria (Tarrío, 2008). El panorama mantiene la trayectoria deficitaria en los principales alimentos básicos que explican una dependencia alimentaria (Cuadro 1); y si en el año 2000 se importaban 5 millones de toneladas de maíz amarillo, en 2017 el volumen previsto en la cosecha de 2017-2018 es de 16.8 millones de toneladas (CNPAMM, 2017).

Cuadro 1 México. Producción nacional de principales alimentos básicos 2016 (toneladas).

| Producto |

Producción nacional |

Importaciones |

Exportaciones |

Saldo comercial |

| Maíz no forrajero |

28,251 |

13,954,811 |

1,654,255 |

-12,300,556 |

| Frijol |

1,089 |

163,974 |

36,659 |

-127,315 |

| Trigo |

3,863 |

4,646,783 |

1,543,254 |

-3,103,529 |

| Soya |

509 |

4,038,860 |

38 |

-4,038,822 |

| Carne de ave |

3,078 |

498,962 |

774 |

-498,188 |

| Carne de cerdo |

1,376 |

754,450 |

105,076 |

-649,374 |

| Huevo |

2,770 |

28,483 |

185 |

-28,298 |

Fuente: elaboración propia con base en Sagarpa

El maíz para México es un alimento primordial; tema al parecer intrascendente en términos de políticas públicas dado que la productividad en el cultivo de temporal desde la operación del TLC hasta 2016 permaneció casi estancada, en contraste con las zonas de riego -Sinaloa y Chihuahua- en donde se registró un incremento de 144 % entre 1980 y 2005 (Schwentesius-Rindermann, Márquez-Berber, Almaguer-Vargas, Ayala-Garay, & Kalil Gardezi, 2006). Considerando el momento actual, las simetrías persisten dado que el rendimiento por hectárea en tierra de temporal se ubica en torno a 2 toneladas por hectárea, en tanto que en riego es de 8 toneladas (FIRA, 2016).

También dicho tratado ha impactado en la adopción de nuevos hábitos y problemas alimenticios internos, como constatan Loría y Salas (2014) con evidencia estadística que indica un aumento en la proporción del gasto destinado a la adquisición de dulces y golosinas; lo cual se enmarca en una epidemia de sobrepeso y obesidad conjuntamente con la importación de maíz amarillo para abastecer industrias relacionadas con frituras y botanas (Moreno, 2014); incidiendo por igual en los altos niveles de obesidad1. Esta muestra de diversos efectos refleja una situación contraria a los objetivos planteados en el tratado comercial, pues se estableció que debía contribuir al desarrollo armónico del comercio mundial, reduciendo las distorsiones y obstáculos comerciales en la región (TLCAN, 1994).

En este artículo se busca explicar el patrón de relación entre exportaciones agrícolas, tipo de cambio y tasa de interés; en los supuestos de que si bien, se acepta que la primera variable impacta directamente al sector externo, en el periodo de estudio no opera de manera plena una relación directa entre tipo de cambio y exportaciones o es marginal; y de que en mercado libre la inversión en bienes transables se determina en buena medida por la segunda variable, por lo cual el impacto en la parte exportable del producto no es del todo clara.

En la idea de que en la coyuntura de la renegociación del TLCAN las políticas apli cadas han resultado contradictorias para reducir el déficit comercial en el sector agropecuario. Al contrario, dicho acuerdo ha perpetuado la situación deficitaria en el sector y en los principales alimentos de la dieta mexicana: maíz y frijol.

Este artículo se organiza en tres secciones: en la primera se refieren estudios sobre la problemática del sector agrícola, en la segunda, se presenta la evidencia empírica del sector y en la tercera, se detalla la propuesta metodológica para estimar la relación entre las exportaciones agrícolas y los instrumentos de política monetaria y comercial; así como la presentación de los resultados econométricos.

El contexto

En la etapa precedente al TLC y la transición hacia la operación plena del mismo, en el análisis del sector agrícola en el periodo 1991-2000, Mella y Mercado (2006) encuentran que la balanza comercial agrícola tiene un déficit por el mayor crecimiento de las importaciones que el de las exportaciones, con excepción de 1991 y 1995. Este hecho es contradictorio ya que uno de los objetivos del TLCAN era consolidar una ventaja comercial favorable, así como mejorar el acceso a capital y tecnología (Crawford, 2011).

En el mismo sentido, Lira (2014) estudia la influencia del tipo de cambio y de la política comercial sobre las exportaciones agrícolas agropecuarias en el periodo 1980-2014 por medio de un modelo VAR, para concluir que no existe relación estadística entre las variables por la heterogeneidad del sector y por el constante saldo deficitario de la balanza agrícola. Además, el modelo arroja un signo negativo entre la variable proxy de la apertura comercial y las exportaciones, es decir, las exportaciones no incrementan su competitividad por esta única medida.

Bajo el escenario de la crisis de 2008- 2009, Basurto y Escalante (2012) detectan en estos años que, tanto importaciones como exportaciones disminuyen, no obstante, el déficit subsiste debido a que el valor absoluto de las primeras es superior al de las segundas.

Para explicar el comportamiento del sector agropecuario, Puyana y Romero (2008) encuentran que los efectos de los mecanismos discriminatorios de la sustitución de importaciones y la concentración de la tierra son los determinantes del rezago del sector, pues el 60 % de los propietarios posee predios menores a cinco hectáreas y solo el 15 % de la tierra. No es de esperarse que estas condiciones se hayan modificado de manera sustancial al momento actual. Además, con anterioridad, Calva (2004) con atingencia ya señalaba el problema estructural de fondo en la pretendida integración de las tres economías involucradas en el TLCAN, es decir, que los resultados negativos en el sector agropecuario observados hasta 2001 obedecían a las profundas asimetrías en recursos y esfuerzos (tecnología, productividad y políticas agrícolas) entre México, EU y Canadá. Finalmente, el aspecto principal para México en el tema que nos interesa es el déficit creciente del sector agrícola.

Evidencia empírica

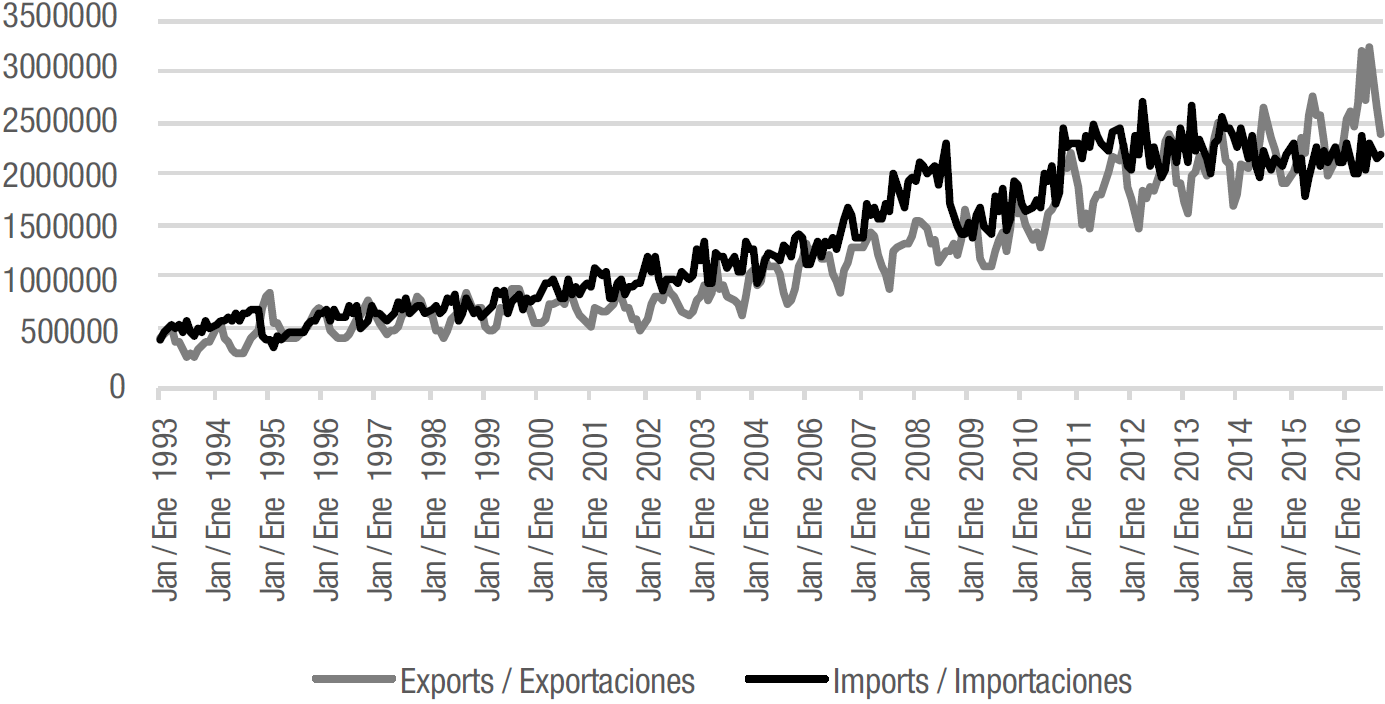

En la Gráfica 1 se analiza el comportamiento de la balanza de productos agrícolas e industriales, donde se observa que las importaciones crecen más que las exportaciones a lo largo del periodo; con excepción de los meses de marzo en los años 2015, 2016 y 2017.

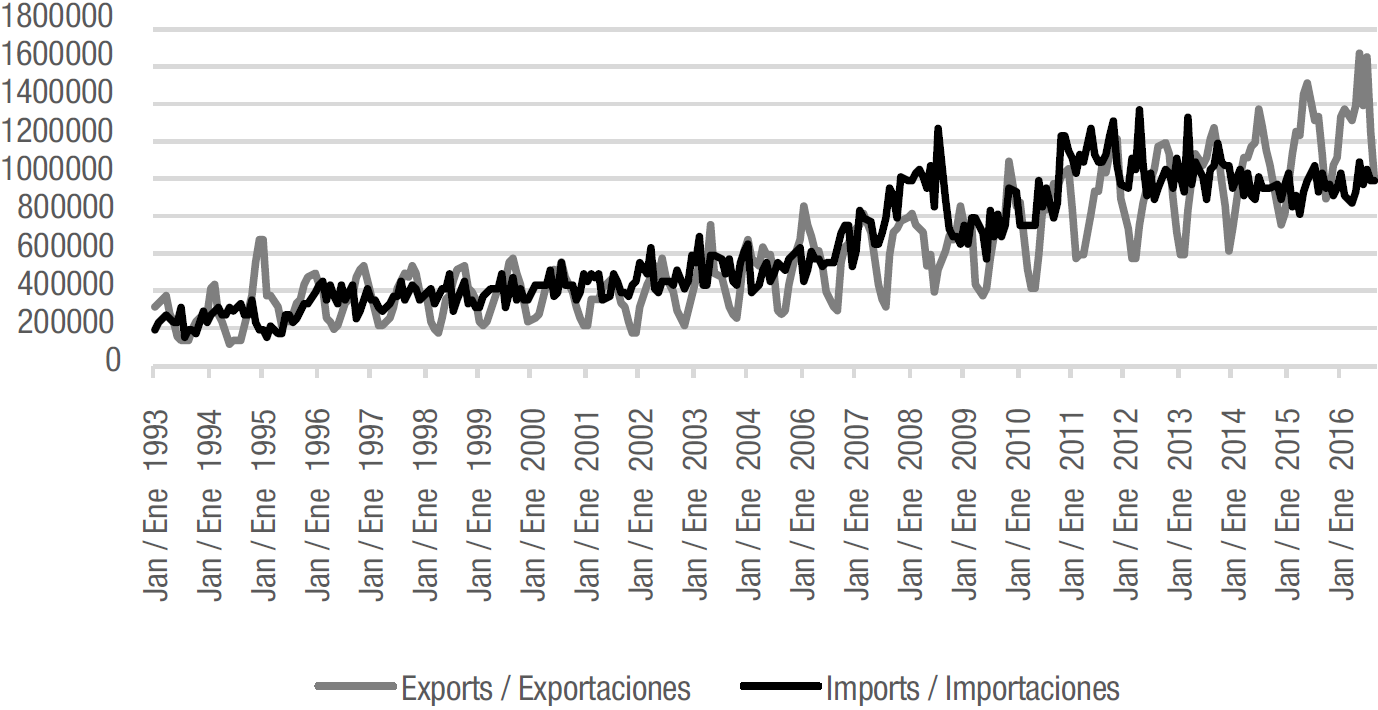

Mientras que en la Gráfica 2 se distingue el mismo patrón que en la gráfica anterior, las importaciones son mayores a las exportaciones cuando solo se considera la balanza de los productos agrícolas.

Además, dentro de la balanza de productos agrícolas los granos básicos como maíz, frijol y trigo tienen la menor dinámica. De hecho, en la Gráfica 3 se observa que los tres granos básicos han mantenido un persistente déficit en todo el periodo de estudio.

Propuesta metodológica

En la sección anterior se analizó la situación deficitaria del sector agrícola y en la búsqueda de los determinantes de las exportaciones se propone una regresión para demostrar que, contrario a lo establecido, en el periodo de estudio no hay una relación evidente entre el tipo de cambio y las exportaciones; el signo esperado sería positivo bajo la condición Marshall-Lerner ya que las exportaciones aumentan ante una devaluación (Cermeño & Rivera, 2016).

Por otro lado, se espera un signo negativo entre exportaciones y tasa de interés2 (Ávila, J., Caamal I., & Martínez, D., 2013), ya que esto reduce las exportaciones (Berumen & Arriaza, 2006) y aumenta las importaciones, lo que deteriora la balanza comercial (Nadal, 2001); un estudio aporta evidencia empírica (Norton, 2004) donde se muestra que la actividad agrícola es más sensible a los cambios en la tasa de interés que otros sectores.

En la Gráfica 4 el comportamiento de las exportaciones presenta una tendencia creciente a lo largo del periodo. Además, se incorporó la línea de tendencia y ésta con- firma la senda de crecimiento de la variable analizada.

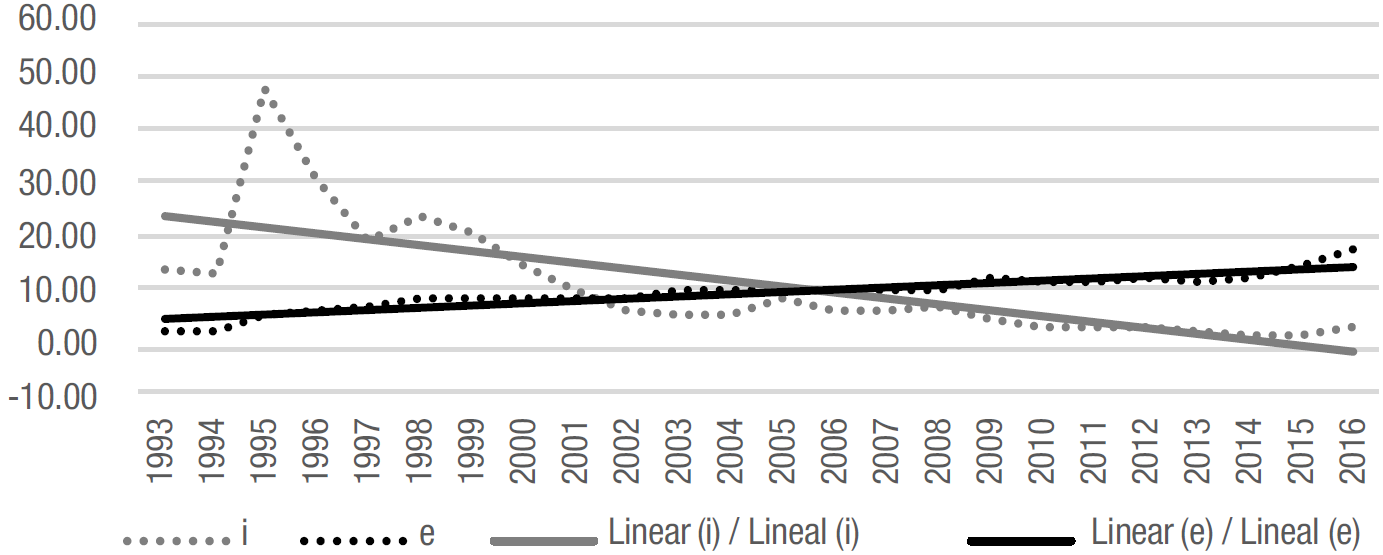

En cuanto a las variables independientes de la regresión -tasa de interés y el tipo- en la Gráfica 5 se observa que la primera tiene una tendencia decreciente y desde 2010 se estabilizó su comportamiento con un promedio de 3.82 %.

Mientras que el tipo de cambio tiene una línea de tendencia positiva suave, es decir, el precio clave en la política comercial se ha depreciado desde 1993 y esto es reconocido por la autoridad monetaria como un cambio significativo para 2016 (Banxico, 2017), lo cual se refleja en el superávit del sector agropecuario (Gráfica 6). Dicho comportamiento también se presenta en 2017, pero sin poder calificarlo aún como cambio estructural por ser un periodo corto; por lo cual tendría que matizarse la posición oficial que califica al país como una potencia en producción y exportación agroalimentaria (SAGARPA, 2018).

De hecho, la Gran Recesión tuvo repercusiones importantes en el aumento del tipo de cambio y las autoridades monetarias tomaron acciones para suavizar el ciclo económico. En México, la devaluación en 2008 tuvo un impacto positivo de muy pocos meses en el saldo de las exportaciones agropecuarias (Lira, 2014), aunque en la balanza comercial agropecuaria persistió la condición deficitaria pues en 2012 y 2013 se dio una contracción de las exportaciones agropecuarias (Basurto & Escalante, 2012).

También la devaluación de 1994-1995 aumentó las exportaciones y redujo las importaciones (Puyana & Romero, 2008; Puyana & Romero, 2009), pero la tendencia deficitaria de la balanza comercial agropecuaria en los últimos años destaca como el primer gran mentís de las promesas de los promotores del Tratado (Concheiro et al., 2007), o sea, no resolvió el déficit en el sector.

Por lo tanto, en los tres escenarios se presenta un común denominador: una devaluación estimula las exportaciones y deprime las importaciones, pero con un efecto de corta duración y no corrige la situación deficitaria en el sector agrícola.

Por lo tanto, se estimó una regresión para el periodo 1993m1-2017m7 con el método de Mínimos Cuadrados Ordinarios (MCO); donde las exportaciones (X) tienen como argumento el tipo de cambio (e) y la tasa de interés (i):

X= β0+ β1e- β2i+u

1)

La técnica econométrica MCO es un enfoque a priori y consiste en ajustar la mejor línea recta cuando se minimiza la suma de las desviaciones al cuadrado de los puntos de la gráfica desde los puntos de la línea recta (Pindyck & Rubinfeld, 2001). Se emplea dicha técnica puesto que es un método fácil de utilizar y presenta propiedades teóricas deseables (Stock & Watson, 2012) para el objetivo de la presente investigación.

Se aplican las pruebas básicas de diagnóstico a la regresión para verificar la calidad de la estimación, con base en Gujarati y Porter (2010) , las cuales radican en determinar que los residuos se distribuyan como una normal, cuenten con varianza homocedástica y no existan problemas de correlación serial.

También se emplea el enfoque a posteriori, se determina la prueba de causalidad en el sentido de Granger (1969) , pues la existencia de una correlación entre dos variables no implica causalidad. De esta forma, si una variable rezagada está correlacionada con valores futuros de otra variable se dice que causa o existe una relación de correspondencia de acuerdo con el test de Granger.

Los datos de esta investigación provienen del Banco de México, son mensuales y reales, con año base 2008. Las exportaciones se derivan de la balanza de productos agropecuarios (X), se tomó como variable proxy de la tasa de interés los cetes a 28 días (i) y el tipo de cambio es la relación peso por dólar de EU (e). Las tres variables están expresadas en índice.

En el Cuadro 2 se muestra el primer ejercicio econométrico en el que el coeficiente de la tasa de interés no es significativo el tipo de cambio explica a las exportaciones agrícolas en 37% y los residuales del modelo presentan problemas de correlación serial y heterocedasticidad; por lo que se procedió a ajustar la regresión por medio de Mínimos Cuadrados Ponderados (MCP) y con el método Cochrane-Orcutt (CO), arrojando resultados más consistentes el primer instrumento.

Cuadro 2 Modelo de exportaciones agrícolas.

| [MCO con datos del periodo 1993m1 a 2017m7] |

| X=91.82858+1.00000e 2.34003 (0.07494) |

| Significado de las variables: |

| X: exportaciones agrícolas en niveles. |

| e: tipo de cambio en niveles. |

| |

| Cifras en paréntesis debajo de los coeficientes significan errores estándar. |

| |

| Pruebas estadísticas y de diagnóstico: |

| R2 ajustada = 0.378 |

| Prueba JB de normalidad (Probabilidad) = 0.0915 |

| Durbin-Watson = 2.2e-16 |

| Prueba Breusch-Godfrey (LM) de correlación serial (Probabilidad) = 2.2e-16 |

| Prueba Breusch-Pagan de heteroscedasticidad (Probabilidad) = 8.12e-08 |

En la segunda regresión las variables explican al modelo en 58.66 %, los coeficientes de la tasa de interés y del tipo de cambio son significativos y se comprueban los signos esperados (Cuadro 3). Los resultados tienen sentido en el contexto económico: las exportaciones reducen su nivel cuando se incrementa la tasa de interés y conforme se incrementa el tipo de cambio, en prome dio, las exportaciones aumentan.

Cuadro 3 Modelo de exportaciones agrícolas

| [MCP con datos del periodo 1993m1 a 2017m7] |

| X=117.105462−0.142202i+0.875956e 1.440813 0.007457 (0.163354) |

| Significado de las variables: |

| X: exportaciones agrícolas en niveles. |

| i: tasa de interés en niveles. |

| e: tipo de cambio en niveles. |

| Cifras en paréntesis debajo de los coeficientes significan errores estándar. |

| |

| Pruebas estadísticas y de diagnóstico: |

| R2 ajustada = 0.5866 |

| Prueba JB de normalidad (Probabilidad) = 0.001 |

| Prueba Breusch-Godfrey (LM) de correlación serial (Probabilidad) = 2.2e-16 |

| Prueba Breusch-Pagan de heteroscedasticidad (Probabilidad) = 6.465e-06 |

Sin embargo, persisten los problemas de heterocedasticidad, correlación serial y ahora se suma que los errores no se distribuyen como una normal. Por lo tanto, el enfoque de econometría estructural no se ajusta a los datos y es limitativa para poder estimar resultados sin sesgos o ineficiencias en los estimadores. De esta forma se propone el uso del enfoque de series de tiempo, empleándose las mismas variables en tasas de crecimiento.

Con el fin de determinar el orden de integración de las series, se estimó la prueba ADF en sus tres versiones (A sin constante y tendencia, B con constante y C con tendencia) y la prueba Phillips Perron. En el Cuadro 4 se indica que las series pueden ser caracterizadas como procesos sin tendencia estocástica o de raíz unitaria.

Cuadro 4 Pruebas de raíces unitarias.

| Prueba Phillips Perron |

|---|

| Variable |

Valor |

Probabilidad |

| X |

-11.447 |

0.01 |

| I |

-13.894 |

0.01 |

| E |

-12.95 |

0.01 |

| Prueba ADF |

| Variable |

Término |

Valor |

Valor crítico |

| |

|

|

1 % |

5 % |

10 % |

| X |

A |

-11.7753 |

-2.58 |

-1.95 |

-1.62 |

| |

B |

-11.8719 |

-3.44 |

-2.87 |

-2.57 |

| |

C |

-11.8542 |

-3.98 |

-3.42 |

-3.13 |

| i |

A |

-13.9328 |

-2.58 |

-1.95 |

-1.62 |

| |

B |

-12.8692 |

-3.44 |

-2.87 |

-2.57 |

| |

C |

-12.9705 |

-3.98 |

-3.42 |

-3.13 |

| E |

A |

-12.5837 |

-2.58 |

-1.95 |

-1.62 |

| |

B |

-12.8692 |

-3.44 |

-2.87 |

-2.57 |

| |

C |

-12.9705 |

-3.98 |

-3.42 |

-3.13 |

Al ser estacionarias las series de tiempo, se procede a determinar la prueba de causalidad en el sentido de Granger. En el Cuadro 5 se muestran los resultados y en los dos casos la evidencia sugiere que la tasa de interés (después de 9 rezagos) y el tipo de cambio (hasta los 8 rezagos) no causan a las exportaciones agrícolas; es decir, las exportaciones no han sido afectadas por las variaciones en el tipo de cambio ni por la política monetaria de México en el periodo 1993-2017; su comportamiento obedece a otras determinantes.

Cuadro 5 Prueba de causalidad.

| Prueba Granger |

|---|

| Hipótesis nula: |

i no causa a X |

e no causa a X |

| tRezago |

F |

Prob. |

F |

Prob. |

| 1 |

0.8507 |

0.3571 |

0.9029 |

0.3428 |

| 2 |

0.5826 |

0.5591 |

0.5162 |

0.5973 |

| 3 |

0.5747 |

0.6321 |

1.1128 |

0.3442 |

| 4 |

0.6778 |

0.6078 |

2.0689 |

0.08504 |

| 5 |

0.5439 |

0.743 |

1.5261 |

0.1817 |

| 6 |

0.7007 |

0.6493 |

1.7166 |

0.1171 |

| 7 |

0.8162 |

0.5745 |

1.7894 |

0.08938 |

| 8 |

1.2222 |

0.286 |

1.6039 |

0.1236 |

| 9 |

1.5458 |

0.132 |

2.0003 |

0.0395 |

| 10 |

2.5912 |

0.005 |

2.1641 |

0.02034 |

Por lo tanto, si no existe relación entre las variables analizadas, la política monetaria y cambiaria no influye en la corrección del déficit comercial o, dicho de otro modo, los esfuerzos del gobierno mexicano son una suma cero.

La propuesta de política económica debe girar en torno al modelo de EU donde se generan procesos de capitalización (Schwentesius et al., 2006) para mejorar la competitividad de las unidades rurales de producción.

Conclusiones

Después de estimar los dos enfoques econométricos y de realizar las pruebas pertinentes, en la regresión se obtuvieron los signos esperados por la teoría económica. Sin embargo, las pruebas de diagnóstico no son consistentes y, consiguientemente, tampoco las conclusiones derivadas.

En segundo lugar, la prueba de causalidad de Granger arroja evidencia estadística que niega la relación entre las exportaciones y las variables de control de política monetaria y política cambiaria.

Estos resultados no son más que el reflejo de los problemas estructurales del sector agropecuario que se manifiesta en un déficit a lo largo de todo el periodo de estudio. Existen años en los que la devaluación del tipo de cambio corrige la situación de la balanza, pero tiene un efecto efímero y no ha revertido la dependencia de productos básicos hacia el exterior, por ejemplo, en el caso del maíz y del frijol.

Referencias

Ávila, J., Caamal, I., & Martínez, D. (2013). “El impacto de la tasa de interés y el tipo de cambio en el sector agrícola”. Revista Problemas del Desarrollo, vol. 34, núm. 135, pp. 87-104.

[ Links ]

Banxico (2017). “Programa monetario” [en línea]. Recuperado el 24 de enero de 2018 de Recuperado el 24 de enero de 2018 de http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-periodicos/politica-monetaria-prog-anual/%7BEF2C0392-CEC2-9F34-3DD4-D9E4A7B163FD%7D.pdf

[ Links ]

Basurto, S., & Escalante, R. (2012). “Impacto de la crisis en el sector agropecuario en México”. Revista Economía UNAM, vol. 9, núm. 25, pp. 51-73.

[ Links ]

Berumen, S., & Arriaza, K. (2006). “El posible impacto por el incremento de las tasas de interés en Estados Unidos sobre la economía de Guatemala”. Revista Estudios Económicos de Desarrollo Internacional, vol. 6, núm. 1, pp. 85-100.

[ Links ]

Calva, J. (2004). “Ajuste estructural y TLCAN: efectos en la agricultura mexicana y reflexiones sobre el ALCA”. Revista El Cotidiano, vol. 19, núm. 124, pp. 14-22.

[ Links ]

Cermeño, R., & Rivera, H. (2016). “La demanda de importaciones y exportaciones de México en la era del TLCAN. Un enfoque de cointegración”. Revista El Trimestre Económico, vol. 83, núm. 329, pp. 127-147.

[ Links ]

CNPAMM (2017). “Importaciones mexicanas de maíz amarillo crecerán al menos 20% en 2017” [en línea]. El Financiero, sección economía. Recuperado el 23 de enero de 2018 de Recuperado el 23 de enero de 2018 de http://www.elfinanciero.com.mx/economia/importaciones-mexicanas-de-maiz-creceran-al-menos-20-en-2017.html

[ Links ]

Concheiro-Bórquez, Tarrio-García, & Grajales-Ventura, 2007. “El TLCAN al filo de la navaja: notas para una propuesta de renegociación”. Revista Estudios Sociales y Humanisticos, vol. 5, núm. 2, pp. 108-128.

[ Links ]

Crawford, T. (2011). “Impacto del TLCAN en el comercio agrícola”. Revista Mexicana de Agronegocios, vol. 15, núm. 28. pp. 457-468.

[ Links ]

FIRA (2016). “Panorama Agroalimentario. Maíz 2016” [en línea]. Recuperado el 15 de enero de 2018 de Recuperado el 15 de enero de 2018 de https://www.gob.mx/cms/uploads/attachment/file/200637/Panora-ma_Agroalimentario_Ma_z_2016.pdf

[ Links ]

Granger, C. (1969). “Investigating Causal Relations by Econometric Models and Cross-Spectral Methods”. Revista Econometrica, vol. 37, núm 3, pp. 424-438.

[ Links ]

Gujarati, D., & Porter, D. (2010). Econometría. México: McGraw Hill.

[ Links ]

Lira, R. (2014). El sector agroexportador mexicano y el tipo de cambio real 1980-2014. Elaboración de un modelo VAR. Tesis de Maestría. Benemérita Universidad Autónoma de Puebla.

[ Links ]

Loría, E., & Salas, E. (2014). “Sobrepeso e integración económica en México”. Revista Economía Informa, vol. NA, núm. 389, pp. 3-18.

[ Links ]

Mella, J., & Mercado, A. (2006). “La economía agropecuaria mexicana y el TLCAN”. Revista de Comercio Exterior, vol. 56, núm. 3, pp. 181-193.

[ Links ]

Moreno, I. (2014). Dependencia de México a las importaciones de maíz en la era del TLCAN. Tesis de Maestría. Colegio de la Frontera Norte.

[ Links ]

Nadal, A. (2001). “Lineamientos de una estrategia alternativa de desarrollo para el sector agrícola”. El Colegio de México, documento de trabajo núm. 1-05.

[ Links ]

Norton, R. (2004). Política de desarrollo agrícola. Conceptos y principios. Roma: Organización de las Naciones Unidas para la Agricultura y la Alimentación.

[ Links ]

Pindyck, R., & Rubinfeld, D. (2001). Econometría: modelos y pronósticos. México: McGraw Hill.

[ Links ]

Puyana, A., & Romero, J. (2008). El sector agropecuario mexicano bajo el Tratado de Libre Comercio de América del Norte. La pobreza y la desigualdad se intensifican, crece la migración. En Barba, C. Retos para la integración social de los pobres en América Latina. México: CLACS- Consejo Latinoamericano de Ciencias Sociales.

[ Links ]

Puyana, A. , & Romero, J. (2009). “El estancamiento del sector agropecuario mexicano”. Revista Textual, vol. NA, núm. 53, pp. 29-62.

[ Links ]

SAGARPA (2018). “Prevé SAGARPA crecimiento en producción agropecuaria por más de 2.6 millones de toneladas” [en línea]. Recuperado el 24 de enero de 2018 de Recuperado el 24 de enero de 2018 de https://www.gob.mx/sagarpa/prensa/preve-sagarpa-crecimiento-en-produccion-agropecuaria-por-mas-de-2-6-millones-de-toneladas-144047

[ Links ]

Schwentesius-Rindermann, Márquez-Berber, Almaguer-Vargas, Ayala-Garay, & Kalil Gardezi, (2006). “La globalización y su efecto en la producción agrícola de las zonas áridas y semiáridas de México”. Revista Chapingo, vol. NA, núm. 5, pp. 107-116.

[ Links ]

Stock, J., & Watson, M. (2012). Introducción a la econometría. Madrid: Pearson Educación.

[ Links ]

Tarrío, M. (2008). “La agricultura mexicana ante el TLCAN, antecedentes, realidades y perspectivas. Un balance crítico”. Revista Textual, vol. NA, núm. 52, pp. 1-32.

[ Links ]

TLCAN (2014). “Tratado de Libre Comercio de América del Norte” [en línea]. Recuperado el 23 de enero de 2018 de Recuperado el 23 de enero de 2018 de http://www.wipo.int/edocs/trtdocs/es/nafta/trt_nafta.pdf

[ Links ]

Urquía, N. (2014). “La seguridad alimentaria en México”. Revista Salud Pública de México, Revista Salud Pública de México, vol. 56, núm. 1, pp. 92-98.

[ Links ]

APÉNDICE

Los resultados econométricos y la aplicación de las pruebas se realizaron utilizando el paquete estadístico computacional R, versión 3.3.2

Primera regreción vía MCO

Call: lm(formula = x3 ~ e3)

Residuals:

Min 1Q Median 3Q Max

-84.535 -17.852 0.659 23.305 116.483

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 91.82858 2.34003 39.24 <2e-16 ***

e3 1.00000 0.07494 13.34 <2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 40.19 on 293 degrees of freedom

Multiple R-squared: 0.378, Adjusted R-squared: 0.3758

F-statistic: 178 on 1 and 293 DF, p-value: < 2.2e-16

Pruebas de diagnóstico de la primera regresión vía MCO

Jarque-Bera test for normality

data: e3, JB = 4.5931, p-value = 0.0915

Durbin-Watson test

data: reg4, DW = 0.0080745, p-value < 2.2e-16

alternative hypothesis: true autocorrelation is greater than 0

Breusch-Godfrey test for serial correlation of order up to 1

data: reg4, LM test = 288.28, df = 1, p-value < 2.2e-16

Studentized Breusch-Pagan test

data: reg4, BP = 28.777, df = 1, p-value = 8.12e-08

Segunda regreción vía MCP

Call: lm(formula = x3 ~ i3 + e3, weights = pond)

Weighted Residuals:

Min 1Q Median 3Q Max

-11.9273 -1.0792 -0.3125 0.4357 11.2369

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 117.105462 1.440813 81.277 < 2e-16 ***

i3 -0.142202 0.007457 -19.070 < 2e-16 ***

e3 0.875956 0.163354 5.362 1.67e-07 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.788 on 292 degrees of freedom

Multiple R-squared: 0.5866, Adjusted R-squared: 0.5838

F-statistic: 207.2 on 2 and 292 DF, p-value: < 2.2e-16

Pruebas de diagnóstico de la segunda regresión vía MCP

Jarque-Bera test for normality

data: e2, JB = 27.421, p-value = 0.001

Breusch-Godfrey test for serial correlation of order up to 1

data: regp, LM test = 273.31, df = 1, p-value < 2.2e-16

Studentized Breusch-Pagan test

data: regp, BP = 23.898, df = 2, p-value = 6.465e-06

| Prueba de casualidad de Granger |

|---|

| (iax) |

(eax) |

| Model 1: tx ~ Lags(tx, 1:1) + Lags(ti,1:1) Model 2: tx ~ Lags(tx, 1:1) Res.Df Df F Pr(>F) 1 290 2 291 -1 0.8507 0.3571 |

Model 1: tx ~ Lags(tx, 1:1) + Lags(ti,1:1) Model 2: tx ~ Lags(tx, 1:1) Res.Df Df F Pr(>F) 1 290 2 291 -1 0.8507 0.3571 |

| Model 1: tx ~ Lags(tx, 1:2) + Lags(ti,1:2) Model 2: tx ~ Lags(tx, 1:2) Res.Df Df F Pr(>F) 1 287 2 289 -2 0.5826 0.5591 |

Model 1: tx ~ Lags(tx, 1:2) + Lags(ti,1:2) Model 2: tx ~ Lags(tx, 1:2) Res.Df Df F Pr(>F) 1 287 2 289 -2 0.5826 0.5591 |

| Model 1: tx ~ Lags(tx, 1:3) + Lags(ti,1:3) Model 2: tx ~ Lags(tx, 1:3) Res.Df Df F Pr(>F) 1 284 2 287 -3 0.5747 0.6321 |

Model 1: tx ~ Lags(tx, 1:3) + Lags(ti,1:3) Model 2: tx ~ Lags(tx, 1:3) Res.Df Df F Pr(>F) 1 284 2 287 -3 0.5747 0.6321 |

| Model 1: tx ~ Lags(tx, 1:4) + Lags(ti,1:4) Model 2: tx ~ Lags(tx, 1:4) Res.Df Df F Pr(>F) 1 281 2 285 -4 0.6778 0.6078 |

Model 1: tx ~ Lags(tx, 1:4) + Lags(ti,1:4) Model 2: tx ~ Lags(tx, 1:4) Res.Df Df F Pr(>F) 1 281 2 285 -4 0.6778 0.6078 |

| Model 1: tx ~ Lags(tx, 1:5) + Lags(ti,1:5) Model 2: tx ~ Lags(tx, 1:5) Res.Df Df F Pr(>F) 1 278 2 283 -5 0.5439 0.743 |

Model 1: tx ~ Lags(tx, 1:5) + Lags(ti,1:5) Model 2: tx ~ Lags(tx, 1:5) Res.Df Df F Pr(>F) 1 278 2 283 -5 0.5439 0.743 |

| Model 1: tx ~ Lags(tx, 1:6) + Lags(ti,1:6) Model 2: tx ~ Lags(tx, 1:6) Res.Df Df F Pr(>F) 1 275 2 281 -6 0.7007 0.6493 |

Model 1: tx ~ Lags(tx, 1:6) + Lags(ti,1:6) Model 2: tx ~ Lags(tx, 1:6) Res.Df Df F Pr(>F) 1 275 2 281 -6 0.7007 0.6493 |

| Model 1: tx ~ Lags(tx, 1:7) + Lags(ti,1:7) Model 2: tx ~ Lags(tx, 1:7) Res.Df Df F Pr(>F) 1 272 2 279 -7 0.8162 0.5745 |

Model 1: tx ~ Lags(tx, 1:7) + Lags(ti,1:7) Model 2: tx ~ Lags(tx, 1:7) Res.Df Df F Pr(>F) 1 272 2 279 -7 0.8162 0.5745 |

| Model 1: tx ~ Lags(tx, 1:8) + Lags(ti,1:8) Model 2: tx ~ Lags(tx, 1:8) Res.Df Df F Pr(>F) 1 269 2 277 -8 1.2222 0.286 |

Model 1: tx ~ Lags(tx, 1:8) + Lags(ti,1:8) Model 2: tx ~ Lags(tx, 1:8) Res.Df Df F Pr(>F) 1 269 2 277 -8 1.2222 0.286 |

| Model 1: tx ~ Lags(tx, 1:9) + Lags(ti,1:9) Model 2: tx ~ Lags(tx, 1:9) Res.Df Df F Pr(>F) 1 266 2 275 -9 1.5458 0.132 |

Model 1: tx ~ Lags(tx, 1:9) + Lags(ti,1:9) Model 2: tx ~ Lags(tx, 1:9) Res.Df Df F Pr(>F) 1 266 2 275 -9 1.5458 0.132 |

| Model 1: tx~ Lags(tx,1:10)+Lags(ti,1:10) Model 2: tx ~ Lags(tx, 1:10) Res.Df Df F Pr(>F) 1 263 2 273 -10 2.5912 0.005187 |

Model 1: tx~ Lags(tx,1:10)+Lags(ti,1:10) Model 2: tx ~ Lags(tx, 1:10) Res.Df Df F Pr(>F) 1 263 2 273 -10 2.5912 0.005187 |

Cuadro 6 México. Datos absolutos de exportaciones agropecuarias (X), tasa de interés (I) y tipo de cambio (E)

| AÑO |

X |

I |

E |

AÑO |

X |

I |

E |

AÑO |

X |

I |

E |

| 1993/01 |

47.6 |

217.64 |

27.94 |

2001/04 |

71.26 |

194.73 |

84.02 |

2009/07 |

66.18 |

59.75 |

120.06 |

| 1993/02 |

51.31 |

231.04 |

27.84 |

2001/05 |

60.06 |

155.55 |

82.18 |

2009/08 |

55.5 |

58.44 |

116.82 |

| 1993/03 |

57.4 |

227.66 |

27.93 |

2001/06 |

46.79 |

122.75 |

81.72 |

2009/09 |

63.82 |

58.31 |

120.39 |

| 1993/04 |

41.75 |

210.22 |

27.81 |

2001/07 |

38.75 |

122.23 |

82.27 |

2009/10 |

87.19 |

58.7 |

119.16 |

| 1993/05 |

33.97 |

195.51 |

28.06 |

2001/08 |

33.26 |

97.75 |

82.01 |

2009/11 |

106.46 |

58.7 |

117.98 |

| 1993/06 |

24.61 |

201.76 |

28.04 |

2001/09 |

31.46 |

121.31 |

84.32 |

2009/12 |

119.04 |

58.57 |

115.46 |

| 1993/07 |

19.48 |

179.89 |

28.07 |

2001/10 |

54.05 |

108.82 |

84.18 |

2010/01 |

110.44 |

58.44 |

115.07 |

| 1993/08 |

20.63 |

177.81 |

27.97 |

2001/11 |

54.96 |

96.71 |

82.86 |

2010/02 |

124.19 |

58.44 |

116.47 |

| 1993/09 |

20.03 |

178.33 |

27.97 |

2001/12 |

53.76 |

81.87 |

82.37 |

2010/03 |

164.45 |

57.92 |

113.33 |

| 1993/10 |

30.51 |

170.39 |

27.98 |

2002/01 |

61.64 |

90.73 |

82.31 |

2010/04 |

129.06 |

57.79 |

109.99 |

| 1993/11 |

35.8 |

186.79 |

28.35 |

2002/02 |

67.4 |

102.96 |

81.82 |

2010/05 |

130.87 |

58.84 |

113.95 |

| 1993/12 |

40.95 |

153.34 |

27.92 |

2002/03 |

70.53 |

94.11 |

81.59 |

2010/06 |

105.39 |

59.75 |

114.32 |

| 1994/01 |

42.4 |

136.93 |

27.92 |

2002/04 |

63.35 |

74.98 |

82.05 |

2010/07 |

78.08 |

59.88 |

115.31 |

| 1994/02 |

62.7 |

123.01 |

27.96 |

2002/05 |

51.68 |

86.04 |

85.27 |

2010/08 |

61.71 |

58.84 |

114.34 |

| 1994/03 |

64.17 |

126.65 |

29.51 |

2002/06 |

48.44 |

95.02 |

87.49 |

2010/09 |

62.37 |

57.66 |

115.56 |

| 1994/04 |

40.49 |

204.88 |

30.13 |

2002/07 |

36.4 |

96.06 |

88.03 |

2010/10 |

88.97 |

52.46 |

111.89 |

| 1994/05 |

35.47 |

212.43 |

29.76 |

2002/08 |

26.06 |

86.95 |

88.28 |

2010/11 |

125.65 |

51.68 |

110.74 |

| 1994/06 |

25.33 |

210.74 |

30.2 |

2002/09 |

27.02 |

95.54 |

90.23 |

2010/12 |

127.64 |

55.97 |

111.42 |

| 1994/07 |

18.32 |

220.37 |

30.56 |

2002/10 |

47.13 |

99.71 |

90.71 |

2011/01 |

146.54 |

53.89 |

109.15 |

| 1994/08 |

19.04 |

183.01 |

30.39 |

2002/11 |

66.86 |

95.02 |

91.68 |

2011/02 |

144.77 |

52.59 |

108.47 |

| 1994/09 |

19.86 |

179.63 |

30.55 |

2002/12 |

71.28 |

89.55 |

91.63 |

2011/03 |

153.85 |

55.58 |

107.97 |

| 1994/10 |

33.41 |

177.16 |

30.69 |

2003/01 |

79.46 |

107.65 |

95.03 |

2011/04 |

157.87 |

55.71 |

105.65 |

| 1994/11 |

44 |

178.85 |

30.93 |

2003/02 |

72.03 |

117.67 |

98.13 |

2011/05 |

160.95 |

56.1 |

104.66 |

| 1994/12 |

56.51 |

261.24 |

35.32 |

2003/03 |

86.78 |

119.36 |

98.32 |

2011/06 |

127.38 |

56.88 |

105.95 |

| 1995/01 |

84.29 |

491.12 |

49.54 |

2003/04 |

71.47 |

102.31 |

95.53 |

2011/07 |

85.99 |

53.89 |

104.91 |

| 1995/02 |

102.12 |

536.67 |

51.08 |

2003/05 |

64.33 |

68.34 |

92.1 |

2011/08 |

91.08 |

52.72 |

109.35 |

| 1995/03 |

101.8 |

918.32 |

60.22 |

2003/06 |

58.73 |

67.69 |

94.3 |

2011/09 |

89.39 |

55.06 |

116.17 |

| 1995/04 |

56.62 |

974.16 |

56.6 |

2003/07 |

45.77 |

59.49 |

93.83 |

2011/10 |

124.41 |

56.75 |

121.12 |

| 1995/05 |

55.33 |

760.3 |

53.57 |

2003/08 |

32.15 |

57.92 |

96.43 |

2011/11 |

142.67 |

56.62 |

122.52 |

| 1995/06 |

46.68 |

615.03 |

55.92 |

2003/09 |

42.93 |

61.57 |

98.17 |

2011/12 |

142.15 |

56.49 |

123.56 |

| 1995/07 |

32.33 |

533.16 |

55.16 |

2003/10 |

56.84 |

66.51 |

100.37 |

2012/01 |

162.01 |

55.71 |

121.34 |

| 1995/08 |

35.63 |

457.27 |

55.62 |

2003/11 |

69.66 |

64.95 |

99.86 |

2012/02 |

157.9 |

56.23 |

115.02 |

| 1995/09 |

35.82 |

435.8 |

56.63 |

2003/12 |

83.28 |

78.88 |

101.2 |

2012/03 |

171.01 |

55.19 |

114.61 |

| 1995/10 |

39.98 |

524.83 |

60.12 |

2004/01 |

75.48 |

64.43 |

98.21 |

2012/04 |

170.50 |

55.84 |

117.26 |

| 1995/11 |

50.40 |

692.74 |

68.81 |

2004/02 |

81.32 |

72.50 |

98.95 |

2012/05 |

182.68 |

57.14 |

121.80 |

| 1995/12 |

54.10 |

633.26 |

68.82 |

2004/03 |

114.27 |

81.74 |

98.82 |

2012/06 |

136.51 |

56.49 |

125.63 |

| 1996/01 |

66.15 |

532.51 |

67.43 |

2004/04 |

75.30 |

77.84 |

101.11 |

2012/07 |

111.46 |

54.15 |

120.30 |

| 1996/02 |

71.96 |

501.66 |

67.42 |

2004/05 |

71.12 |

85.78 |

103.43 |

2012/08 |

86.74 |

53.76 |

118.41 |

| 1996/03 |

73.65 |

540.45 |

68.05 |

2004/06 |

59.05 |

85.52 |

102.24 |

2012/09 |

86.38 |

53.76 |

116.69 |

| 1996/04 |

66.28 |

456.88 |

67.13 |

2004/07 |

47.87 |

88.64 |

103.09 |

2012/10 |

115.37 |

54.80 |

115.66 |

| 1996/05 |

61.42 |

370.32 |

66.80 |

2004/08 |

41.66 |

93.85 |

102.39 |

2012/11 |

133.13 |

55.84 |

117.59 |

| 1996/06 |

39.18 |

361.99 |

67.77 |

2004/09 |

37.66 |

95.80 |

103.20 |

2012/12 |

145.30 |

52.72 |

115.61 |

| 1996/07 |

36.17 |

406.77 |

68.49 |

2004/10 |

63.41 |

101.01 |

102.31 |

2013/01 |

150.51 |

54.02 |

114.31 |

| 1996/08 |

30.66 |

345.07 |

67.51 |

2004/11 |

91.77 |

106.74 |

102.37 |

2013/02 |

158.65 |

54.54 |

114.24 |

| 1996/09 |

33.66 |

311.10 |

67.79 |

2004/12 |

102.41 |

110.64 |

100.72 |

2013/03 |

176.55 |

51.81 |

112.98 |

| 1996/10 |

40.52 |

335.18 |

69.05 |

2005/01 |

87.93 |

111.94 |

101.13 |

2013/04 |

181.75 |

49.72 |

109.84 |

| 1996/11 |

50.45 |

384.90 |

71.15 |

2005/02 |

80.81 |

119.10 |

100.18 |

2013/05 |

170.69 |

48.42 |

110.09 |

| 1996/12 |

56.44 |

354.44 |

70.77 |

2005/03 |

97.33 |

122.49 |

100.03 |

2013/06 |

134.49 |

49.20 |

116.23 |

| 1997/01 |

70.19 |

306.54 |

70.35 |

2005/04 |

90.62 |

125.35 |

99.97 |

2013/07 |

108.05 |

50.11 |

114.87 |

| 1997/02 |

76.42 |

258.25 |

70.02 |

2005/05 |

88.35 |

126.91 |

98.76 |

2013/08 |

89.13 |

49.98 |

115.64 |

| 1997/03 |

79.44 |

281.94 |

71.55 |

2005/06 |

76.02 |

125.35 |

97.34 |

2013/09 |

90.54 |

47.38 |

117.64 |

| 1997/04 |

67.84 |

277.90 |

71.01 |

2005/07 |

43.82 |

125.09 |

96.08 |

2013/10 |

127.42 |

44.13 |

116.97 |

| 1997/05 |

55.59 |

239.77 |

71.03 |

2005/08 |

40.76 |

124.96 |

95.87 |

2013/11 |

149.59 |

44.13 |

117.37 |

| 1997/06 |

43.77 |

262.54 |

71.40 |

2005/09 |

44.07 |

119.88 |

96.85 |

2013/12 |

172.00 |

42.82 |

116.89 |

| 1997/07 |

32.05 |

244.71 |

70.85 |

2005/10 |

64.79 |

115.98 |

97.32 |

2014/01 |

162.95 |

40.87 |

118.58 |

| 1997/08 |

30.83 |

246.40 |

69.94 |

2005/11 |

93.84 |

113.37 |

96.05 |

2014/02 |

167.52 |

41.13 |

119.40 |

| 1997/09 |

38.99 |

234.56 |

69.90 |

2005/12 |

100.79 |

107.00 |

95.42 |

2014/03 |

183.06 |

41.26 |

118.74 |

| 1997/10 |

47.40 |

233.26 |

70.19 |

2006/01 |

129.53 |

102.57 |

94.95 |

2014/04 |

192.31 |

42.04 |

117.42 |

| 1997/11 |

62.90 |

262.41 |

74.43 |

2006/02 |

112.60 |

99.06 |

94.17 |

2014/05 |

174.13 |

42.69 |

116.34 |

| 1997/12 |

68.93 |

245.36 |

73.10 |

2006/03 |

106.33 |

95.93 |

96.19 |

2014/06 |

149.16 |

39.31 |

116.65 |

| 1998/01 |

76.11 |

233.65 |

73.50 |

2006/04 |

92.16 |

93.33 |

99.02 |

2014/07 |

127.76 |

36.84 |

116.57 |

| 1998/02 |

72.58 |

243.93 |

76.31 |

2006/05 |

92.28 |

91.38 |

99.52 |

2014/08 |

93.53 |

36.06 |

118.14 |

| 1998/03 |

82.15 |

258.38 |

76.99 |

2006/06 |

80.10 |

91.38 |

102.31 |

2014/09 |

111.79 |

36.84 |

118.60 |

| 1998/04 |

73.18 |

247.71 |

76.37 |

2006/07 |

59.39 |

91.51 |

99.08 |

2014/10 |

152.82 |

37.75 |

121.09 |

| 1998/05 |

58.85 |

233.13 |

76.92 |

2006/08 |

46.14 |

91.51 |

97.70 |

2014/11 |

167.75 |

36.97 |

122.03 |

| 1998/06 |

53.04 |

253.82 |

79.92 |

2006/09 |

43.94 |

91.90 |

98.58 |

2014/12 |

168.81 |

36.58 |

129.62 |

| 1998/07 |

35.01 |

261.37 |

80.00 |

2006/10 |

82.28 |

91.77 |

98.12 |

2015/01 |

176.30 |

34.75 |

131.86 |

| 1998/08 |

30.05 |

294.70 |

83.20 |

2006/11 |

94.95 |

91.64 |

97.89 |

2015/02 |

180.50 |

36.58 |

134.03 |

| 1998/09 |

27.64 |

537.98 |

91.78 |

2006/12 |

99.37 |

91.51 |

97.62 |

2015/03 |

209.22 |

39.57 |

136.57 |

| 1998/10 |

38.35 |

453.11 |

91.22 |

2007/01 |

107.24 |

91.64 |

98.25 |

2015/04 |

191.63 |

38.66 |

136.78 |

| 1998/11 |

52.26 |

418.09 |

89.74 |

2007/02 |

111.49 |

91.64 |

98.73 |

2015/05 |

174.33 |

38.79 |

137.07 |

| 1998/12 |

57.50 |

438.14 |

89.06 |

2007/03 |

115.01 |

91.64 |

99.96 |

2015/06 |

163.25 |

38.53 |

138.87 |

| 1999/01 |

67.99 |

417.05 |

90.84 |

2007/04 |

123.7 |

91.12 |

98.77 |

2015/07 |

130.15 |

38.92 |

142.75 |

| 1999/02 |

76.42 |

374.36 |

89.98 |

2007/05 |

108.75 |

94.24 |

97.31 |

2015/08 |

112.94 |

39.57 |

148.14 |

| 1999/03 |

79.81 |

305.5 |

87.78 |

2007/06 |

86.36 |

93.72 |

97.34 |

2015/09 |

123.28 |

40.35 |

151.28 |

| 1999/04 |

61.96 |

264.11 |

84.87 |

2007/07 |

64.09 |

93.59 |

97 |

2015/10 |

148.94 |

39.31 |

149.17 |

| 1999/05 |

60.75 |

258.9 |

84.12 |

2007/08 |

53.23 |

93.72 |

99.16 |

2015/11 |

170.41 |

39.31 |

149.46 |

| 1999/06 |

54.23 |

274.39 |

85.73 |

2007/09 |

47.23 |

93.85 |

99.24 |

2015/12 |

190.6 |

40.87 |

152.76 |

| 1999/07 |

35.94 |

257.21 |

84.16 |

2007/10 |

90.47 |

93.72 |

97.41 |

2016/01 |

186.28 |

40.09 |

161.53 |

| 1999/08 |

32.18 |

267.36 |

84.44 |

2007/11 |

108.13 |

96.84 |

97.63 |

2016/02 |

220.63 |

43.74 |

166.08 |

| 1999/09 |

34.58 |

256.56 |

83.92 |

2007/12 |

111.39 |

96.84 |

97.48 |

2016/03 |

229.44 |

49.46 |

159.38 |

| 1999/10 |

44.41 |

232.61 |

85.72 |

2008/01 |

116.21 |

96.58 |

98.09 |

2016/04 |

199.93 |

48.68 |

157.17 |

| 1999/11 |

63.41 |

220.76 |

84.64 |

2008/02 |

120.74 |

96.71 |

96.85 |

2016/05 |

201.91 |

49.59 |

162.09 |

| 1999/12 |

62.87 |

214.12 |

84.59 |

2008/03 |

123.76 |

96.71 |

96.45 |

2016/06 |

172.1 |

49.59 |

167.54 |

| 2000/01 |

69.92 |

210.74 |

85.17 |

2008/04 |

112.91 |

96.84 |

94.61 |

2016/07 |

136.61 |

54.8 |

166.85 |

| 2000/02 |

85.16 |

205.79 |

84.87 |

2008/05 |

112.45 |

96.84 |

93.93 |

2016/08 |

142.35 |

55.19 |

166.01 |

| 2000/03 |

86.74 |

177.81 |

83.52 |

2008/06 |

108.56 |

98.41 |

92.82 |

2016/09 |

162.43 |

55.71 |

171.96 |

| 2000/04 |

73.67 |

168.3 |

84.23 |

2008/07 |

82.11 |

103.22 |

92 |

2016/10 |

170.13 |

61.05 |

170.25 |

| 2000/05 |

64.42 |

185.1 |

85.43 |

2008/08 |

88.94 |

106.48 |

90.66 |

2016/11 |

201.01 |

67.56 |

179.18 |

| 2000/06 |

49.17 |

203.71 |

88.03 |

2008/09 |

60.26 |

106.35 |

95.01 |

2016/12 |

207.4 |

73.02 |

184.31 |

| 2000/07 |

34.33 |

178.72 |

85.08 |

2008/10 |

76.26 |

100.75 |

112.08 |

2017/01 |

199.33 |

75.89 |

192.04 |

| 2000/08 |

37.01 |

198.24 |

83.42 |

2008/11 |

93.36 |

96.71 |

117.35 |

2017/02 |

212.28 |

78.88 |

183.12 |

| 2000/09 |

39.91 |

196.03 |

83.85 |

2008/12 |

104.44 |

104.39 |

120.15 |

2017/03 |

254.98 |

82.26 |

174.37 |

| 2000/10 |

51.98 |

206.7 |

85.52 |

2009/01 |

102.62 |

98.8 |

124.43 |

2017/04 |

209.97 |

84.61 |

168.54 |

| 2000/11 |

64.53 |

228.57 |

85.52 |

2009/02 |

109.8 |

92.68 |

130.44 |

2017/05 |

251.04 |

85.39 |

168.79 |

| 2000/12 |

65.55 |

221.93 |

84.85 |

2009/03 |

130.27 |

91.51 |

132.43 |

2017/06 |

191.16 |

88.77 |

163.44 |

| 2001/01 |

76.27 |

232.87 |

87.78 |

2009/04 |

113.49 |

78.62 |

121.2 |

2017/07 |

151.35 |

90.99 |

160.39 |

| 2001/02 |

71.09 |

225.71 |

87.18 |

2009/05 |

105.81 |

68.86 |

118.75 |

|

|

|

|

| 2001/03 |

82.47 |

205.66 |

86.42 |

2009/06 |

114.17 |

64.82 |

119.89 |

|

|

|

|

Fuente: elaboración propia, basado en datos del Banco de México

texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink