nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Con la implementación del modelo neoliberal, en los años noventa del siglo XX, se expande el consumo de productos alimenticios industriales en la dieta de los mexicanos a través de distintos tipos y tamaños de empresas alimentarias que conforman la oferta (Torres, 1997). De igual forma, por el lado de la demanda los consumidores no han respondido a un solo tipo de productos sino a diversas necesidades de consumo. Así podemos encontrar tanto actividades orientadas al consumo popular como la elaboración de tortillas, pan, leche y refrescos, como aquellas orientadas a estratos de mayores ingresos con productos como: yogurt, carne, pescado, chocolates y alimentos precocinados entre otros. Lo anterior nos habla de un conjunto de ramas de actividades diversas con producción de valores diferenciados, uso de mano de obra, generación de valor y remuneraciones.

Si bien por motivos clasificatorios se agrupan en una sola industria, este conjunto se compone, por un lado, por grandes empresas, las cuales, tienden a comportarse más como oligopolios, fijan precios, estándares de calidad y cuentan con ventajas logísticas de distribución que les permite alcanzar la totalidad del territorio nacional. Para ello instrumentan diversas estrategias de concentración de marcas y diversificación de productos al comprar empresas completas y establecer alianzas con empresas nacionales o transnacionales. Por otro se encuentra una gran cantidad de empresas pequeñas y medianas que atienden mercados locales o regionales.

Las desigualdades entre empresas en buena parte se profundizan a partir del proceso de reorientación de la producción manufacturera hacia los mercados externos, a partir de los años ochenta lo que ha fortalecido la polarización estructural entre las empresas de esta industria. Otros elementos que favorecen el mercado son los cambios institucionales y el abandono de una política industrial, lo que ha generado desarticulación de viejas cadenas industriales nacionales y se han abierto nuevas actividades industriales vinculadas con las empresas transnacionales lo que a su vez va a involucrar nuevas ocupaciones territoriales (Morales, 2005). La misma autora indica que “Las transformaciones de la industria expresan una profunda desigualdad en extremo polarizada entre la pequeña y gran empresa, entre la industria modernizada y la tradicional entre los sectores y empresas exportadores y las que sólo producen para el mercado interno” (Morales 2005, p. 30). A lo anterior hay que añadir dos elementos más: los bajos salarios de los trabajadores y la baja productividad.

El análisis de la industria alimentaria que hizo Torres (1997) es más amplio debido a cuatro aspectos: en primer lugar, porque ubica la industria como parte de lo que hoy conocemos como sistema alimentario o sistema agroalimentario1 los cuales involucran a las actividades agrícolas, la transformación de estos bienes (propiamente la industria alimentaria) y la circulación de estos bienes. Segundo aspecto, porque el comportamiento de la industria no se maneja indistintamente de los modelos económicos puestos en marcha, así desde los cuarenta hasta los setenta fue el modelo de sustitución de importaciones el que moldeó al sistema en su conjunto y, a partir de los noventa la implementación del modelo neoliberal, el cual delineó las condiciones en las que se desarrolló la industria alimentaria. Tercero el comportamiento de la industria obedece a ciclos económicos y a cambios en la demanda, lo que está asociado a cambios en los hábitos alimenticios y el nivel de ingreso y Cuarto la industria no es homogénea, ni en términos de las unidades económicas, ni cantidad de empleo, remuneraciones etc. y por tanto hay que mostrar estas diferencias.

Si bien existe literatura que aborda el sistema alimentario (Jönsson, 2016; Rubio 2009, 2015, Chauvet, 2015) con relación al dominio que ejercen las empresas transnacionales sobre la producción y distribución de alimentos básicos como el maíz, arroz, frijol, trigo y sorgo a nivel mundial. Estas autoras se interesan en observar el impacto de las prácticas monopólicas sobre la soberanía alimentaria y sus efectos sobre la estructura del mercado interno y la fractura del tejido social que generan en México. El trabajo de Torres, en particular el de 1997 aborda el análisis de un subsector de las manufacturas conocido como industria alimentaria, el cual tiene que ver con “la transformación de productos para el consumo humano directo y pasa por lo menos por un proceso de transformación industrial al incorporar un insumo adicional a la materia prima agrícola” (Torres, 1997, p. 19). El mismo autor aborda otros temas relacionados con la soberanía alimentaria (2001, 2003) y con el abasto de alimentos en México (2011). Sin embargo, ninguno de ellos aborda el tema de la distribución geográfica de la industria alimentaria.

Con base en lo anterior, el objetivo de este artículo es analizar el comportamiento de la industria alimentaria y su distribución geográfica en los últimos cuatro quinquenios (1999, 2004, 2009 y 2014), que permita entender qué pasó con la industria y las ramas más significativas en estos últimos años y abordar la distribución espacial de la industria sin que esto implique hacer un análisis de localización industrial. Los supuestos que incorporamos, los retomamos de Torres (1997, p. 16) al aseverar que “el comportamiento de la industria, no es independiente al modelo económico puesto en marcha y atiende a los ciclos económicos y los cambios en la demanda”. Con relación a la distribución de la industria, las ramas que elaboran productos de panadería y la molienda de nixtamal y fabricación de tortillas obedecen a la cercanía con la demanda lo cual incide en la dispersión, mientras que otras industrias como la elaboración de leche, bebidas y otras industrias alimentarias la producción se concentra, pero su distribución abarca el mercado nacional.

La estructura del trabajo cuenta con cuatro partes: la primera aborda el comportamiento general de la industria en su totalidad; la segunda el comportamiento de las ramas en el periodo analizado; el tercero la distribución espacial de la industria en México y finalmente se exponen las conclusiones y las referencias.

Metodología

El enfoque que se retomó para este trabajo es cuantitativo y se utilizaron datos del producto interno bruto (PIB) y valor de las exportaciones e importaciones durante el periodo de estudio. En el primer caso se comparó la participación relativa de la industria alimentaria con respecto a la participación del sector agropecuario y posteriormente dentro de las manufacturas ya que la industria alimentaria forma parte del sector manufacturero. El valor del PIB se deflactó con el índice de precios base 2012 para obtener los valores a precios constantes. En cuanto a la industria alimentaria se retomó la información de los censos económicos de 1999, 2004, 2009 y 2014. Los datos se obtuvieron por ramas para cada entidad federativa considerando cuatro variables: número de establecimientos, personal ocupado, remuneraciones al personal ocupado y valor agregado censal bruto, estas dos últimas también se deflactaron.

Antes de iniciar el análisis, se verificó si no existían cambios en las ramas de cada censo. Los cambios que se encontraron fueron los siguientes: en el censo de 1999 existían 12 ramas de actividad y en 2004 aparecen únicamente 11 ramas. Esto obedeció a los siguientes cambios: a) se unieron dos ramas en una (la industria azucarera se unifica con la fabricación de chocolate, dulces y similares); b) Lo mismo pasó con la elaboración de productos de panadería se unió con la molienda de nixtamal y fabricación de tortillas. De igual forma apareció otra rama (preparación y envasado de pescados y mariscos que en 1999 no existía). Hay otras dos ramas que se reclasifican en una sola (fabricación de aceites y grasas combustibles y la molienda de cereales y otros productos agrícolas y aparece otra llamada “otras industrias alimentarias” (véase Tabla 1).

Tabla 1 México: ramas de actividad de la Industria Alimentaria (clasificación 1999 -2014)

| 1999 | 2004 | 2009 | 2014 | ||||

|---|---|---|---|---|---|---|---|

| Rama | Definición rama | Rama | Definición rama | Rama | Definición rama | Rama | Definición rama |

| 3111 | Industria de la carne | 3111 | Elaboración de alimentos para animales | 3111 | Elaboración de alimentos para animales | 3111 | Elaboración de alimentos para animales |

| 3112 | Elaboración de productos lácteos | 3112 | Molienda de granos y de semillas oleaginosas | 3112 | Molienda de granos y de semillas y obtención de aceites y grasas | 3112 | Molienda de granos y de semillas y obtención de aceites y grasas |

| 3113 | Elaboración de conservas alimenticias. Incluye concentrados para caldos, excluye las de carne y leche | 3113 | Elaboración de azúcar, chocolates, dulces y similares | 3113 | Elaboración de azúcares, chocolates, dulces y similares | 3113 | Elaboración de azúcares, chocolates, dulces y similares |

| 3114 | Beneficio y molienda de cereales y otros productos agrícolas | 3114 | Conservación de frutas, verduras y guisos | 3114 | Conservación de frutas, verduras y alimentos preparados | 3114 | Conservación de frutas, verduras, guisos y otros alimentos preparados |

| 3115 | Elaboración de productos de panadería | 3115 | Elaboración de productos lácteos | 3115 | Elaboración de productos lácteos | 3115 | Elaboración de productos lácteos |

| 3116 | Molienda de nixtamal y fabricación de tortillas | 3116 | Matanza, empacado y procesamiento de carne de ganado y aves | 3116 | Matanza, empacado y procesamiento de carne de ganado, aves y otros animales comestibles | 3116 | Matanza, empacado y procesamiento de carne de ganado, aves y otros animales comestibles |

| 3117 | Fabricación de aceites y grasas comestibles | 3117 | Preparación y envasado de pescados y mariscos | 3117 | Preparación y envasado de pescados y mariscos | 3117 | Preparación y envasado de pescados y mariscos |

| 3118 | Industria azucarera | 3118 | Elaboración de productos de panadería y tortillas | 3118 | Elaboración de productos de panadería y tortillas | 3118 | Elaboración de productos de panadería y tortillas |

| 3119 | Fabricación de cocoa, chocolate y artículos de confitería | 3119 | Otras industrias alimentarias | 3119 | Otras industrias alimentarias | 3119 | Otras industrias alimentarias |

| 3120 | 3120 | 3120 | 3120 | ||||

| 3121 | Elaboración de otros productos alimenticios para el consumo humano | 3121 | Industria de las bebidas | 3121 | Industria de las bebidas | 3121 | Industria de las bebidas |

| 3122 | Elaboración de alimentos preparados para animales | 3122 | Industria del tabaco | 3122 | Industria del tabaco | 3122 | Industria del tabaco |

| 3130 | Industria de las bebidas | 3130 | 3130 | 3130 | |||

| 3140 | Industria del tabaco | 3140 | 3140 | 3140 | |||

Fuente: Censos económicos 1999, 2004, 2009 y 2014, INEGI.

Para observar la distribución geográfica de las ramas se utilizó el coeficiente de localización el cual es una medida de la proporción que una actividad determinada representa en una región, en este caso una entidad y, es comparada con la proporción de la misma actividad a nivel nacional. (Boisier,1980; Lira y Quiroga, 2009).2 La variable que se utilizó fue el personal ocupado. El valor del cociente es representado por la expresión algebraica:

Donde:

Vij = Valor de la rama “i” de la entidad “j”

ΣiVij = Valor correspondiente al total de las ramas de la entidad

ΣiVij = Valor correspondiente a la rama i a nivel nacional

Σi ΣjVij = Valor correspondiente al total de las ramas a nivel nacional.

Los valores y rangos del cociente Qi se pueden presentar cuando son menores a 1; = 1 o > 1. Si este es =1 esto implica que el tamaño relativo de la rama “i” en la entidad “j” es idéntico al tamaño relativo de la misma rama en todo el país. Si es < 1 entonces el tamaño relatico de la rama “i” en la entidad “j” es menor que en el país y si es >1 entonces tiene mayor importancia que en el país en su conjunto. Este último caso es una situación de especialización en la entidad en esa rama. Si bien se calcularon los coeficientes de localización para todas las entidades, únicamente se elaboraron mapas para las ramas más representativas y se utilizó el software QGIS (2018), el cual es un sistema de información geográfica libre.

El crecimiento de la industria de alimentos

La actividad manufacturera en México está integrada por 21 subsectores de actividades entre ellos la industria de alimentos. En 2014, esta industria estaba integrada por once ramas (Tabla 1). En cuanto a su participación en el producto interno bruto (PIB) durante los últimos quince años, se puede observar dos momentos diferenciados: el primero de 2000-2007 y el segundo de 2008 a 2014. En el primer caso la industria alimentaria mostró un crecimiento positivo, en tanto que el producto interno, en su conjunto decreció. Recordemos que la primera crisis de hegemonía económica mundial de los Estados Unidos se presentó entre 2000-2001, la cual se reflejó en una baja de crecimiento (Dabat, Hernández y Vega, 2017).

El segundo periodo se ubica después de la crisis mundial de 2008 donde la profundidad y alcance de la crisis económica tuvo un efecto mayor y arrastró a todos los sectores de la economía nacional, no solo aquellos que se vinculaban con la dinámica económica estadounidense. Después de 2008-2009, las tasas de crecimiento anual de la industria alimentaria fueron positivas, aunque menores que el periodo anterior. En general, la industria alimentaria ha manteniendo su carácter dinámico desde la década de los noventa como lo reportó Castañón, Solleiro y Del Valle (2003). El comportamiento se mantuvo durante todo el periodo neoliberal, excepto para 2008-2009. Si comparamos el comportamiento de la industria alimentaria respecto al conjunto de la industria manufacturera y el total del PIB, la industria alimentaria, si bien sigue el comportamiento de la economía nacional, esta se ajusta menos a los ciclos económicos nacionales que el sector manufacturero; esto se presenta tanto en momentos de crecimiento como de recesión (Gráfica 1).

Fuente: elaboración propia a partir de datos del INEGI. Sistema de Cuentas Nacionales, valores 2008, Cuenta de Bienes y Servicios.

Gráfica 1 México: tasas de crecimiento anual del PIB manufacturero, alimentario y total, 2000-2014.

De acuerdo con Dussel y Ortiz (2015) la industria manufacturera redujo su ritmo de crecimiento a partir del año 2000 en comparación con el periodo previo 1994-2000, los retrocesos fueron particularmente fuertes en insumos textiles, textiles, prendas de vestir y equipo de cómputo (Dussel y Ortiz, 2015:34-35). Después de la recesión de 2008-2009, el comportamiento de la manufactura en general, creció a ritmos más elevados que la economía en su conjunto. La industria alimentaria se ajusta menos al ciclo económico que el resto de las manufacturas.

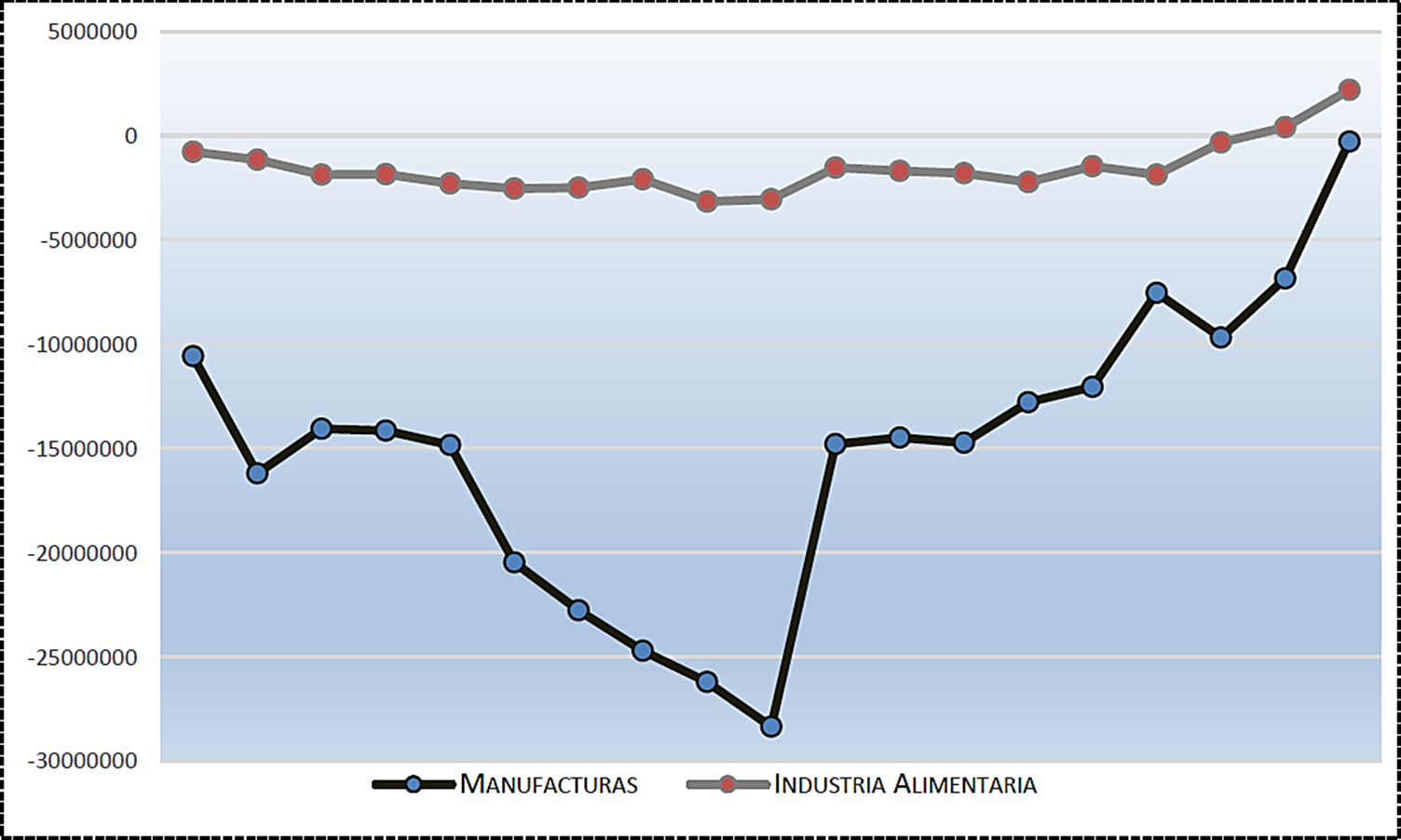

Saldo de la balanza comercial

Las tasas de crecimiento anual de las exportaciones e importaciones muestran los momentos antes señalados: el primero de 2000-2001, en el cual la economía presentó una desaceleración debido a la recesión global,3 que se tradujo en una reducción en la producción, las exportaciones y las importaciones. Las exportaciones e importaciones de la industria alimentaria para ese año si bien disminuyeron con respecto al año anterior, estos valores no fueron negativos como en las manufacturas y las exportaciones e importaciones a nivel nacional (véase Tabla 2).

Tabla 2 México: tasas de crecimiento promedio anual de exportaciones e importaciones nacional, manufacturas e industria alimentaria, 1998-2014

| Exportaciones | Importaciones | |||||

|---|---|---|---|---|---|---|

| Nacional | Manufactura | Industria Alimentaria | Nacional | Manufactura | Industria Alimentaria | |

| 1998-1999 | 16.01 | 15.23 | 4.73 | 13.24 | 14.04 | 5.67 |

| 1999-2000 | 21.82 | 19.09 | 13.37 | 22.88 | 21.82 | 20.71 |

| 2000-2001 | -4.42 | -2.75 | 4.86 | -3.47 | -3.81 | 18.81 |

| 2001-2002 | 1.43 | 0.63 | 9.97 | 0.17 | 0.63 | 6.15 |

| 2002-2003 | 2.31 | -0.71 | 3.55 | 1.11 | -0.20 | 10.15 |

| 2003-2004 | 14.10 | 12.17 | 12.36 | 15.40 | 14.63 | 11.66 |

| 2004-2005 | 13.95 | 11.05 | 22.01 | 12.71 | 11.07 | 13.50 |

| 2005-2006 | 16.66 | 15.73 | 19.48 | 15.44 | 14.90 | 8.83 |

| 2006-2007 | 8.78 | 8.36 | 7.35 | 10.11 | 8.11 | 17.59 |

| 2007-2008 | 7.16 | 5.08 | 14.79 | 9.45 | 5.42 | 9.39 |

| 2008-2009 | -21.16 | -17.84 | -1.43 | -24.05 | -21.11 | -14.23 |

| 2009-2010 | 29.94 | 29.55 | 14.45 | 28.63 | 27.25 | 13.62 |

| 2010-2011 | 17.07 | 13.38 | 20.69 | 16.37 | 12.73 | 18.72 |

| 2011-2012 | 6.11 | 8.39 | 1.46 | 5.67 | 7.30 | 4.34 |

| 2012-2013 | 2.49 | 4.17 | 10.30 | 2.82 | 3.76 | 3.20 |

| 2013-2014 | 4.50 | 7.22 | 2.32 | 4.92 | 5.58 | 5.00 |

Fuente: elaboración propia a partir de: SAT, SE, BANXICO, INEGI (s/f) Balanza Comercial de Mercancías de México. SNIEG. Información de Interés Nacional. Sistema Nacional de Información Estadística y Geografía.

Entre los años 2008-2009, se volvió a presentar una desaceleración de la economía a nivel mundial. La crisis se intensificó en el último trimestre de 2008 lo que significó, para la economía mexicana, un crecimiento real anual del 1.6 % en el tercer trimestre y para el 2009 el crecimiento fue negativo, lo que provocó que las exportaciones mexicanas, en particular en las manufacturas hacia Estados Unidos, sufrieran una caída importante por la disminución de la demanda de ese país. En el caso de la industria alimentaria, para esos años se observó un comportamiento negativo, lo que se muestra en el saldo de la balanza comercial (Gráfica 2).

Fuente: elaboración propia con datos de SAT, SE, BANXICO, INEGI (s/f) Balanza Comercial de Mercancías de México. SNIEG. Información de Interés Nacional. Sistema Nacional de Información Estadística y Geografía.

Gráfica 2 México: saldo balanza comercial, manufacturas e industria alimentaria, 1999-2017 (miles de dólares).

El descenso a nivel nacional en las exportaciones está asociado con la caída de las exportaciones petroleras a partir de septiembre de 2008 y un descenso de las exportaciones manufactureras, las cuales disminuyeron a partir de la contracción de la demanda de bienes del mercado estadounidense. Así, exportaciones e importaciones sufrieron una caída importante. A partir de la recesión del 2001, se puede observar la fuerte relación que tiene la economía nacional con Estados Unidos, pero también los impactos diferenciados al interior de las manufacturas. La industria alimentaria respondió menos a los cambios de la demanda de la economía estadounidense, lo que puede implicar por lo menos dos cosas: la primera, que el conjunto de las ramas de la industria alimentaria se encuentre, todavía, anclada a la demanda interna y, la segunda, que las exportaciones de esta industria, no solo incluyen al mercado de Estados Unidos, sino de otros países. Aun así, al extenderse la crisis en todo el mundo, la contracción del ingreso y el consumo impactó a la industria.

Comportamiento por ramas de la industria alimentaria

Tal como se señaló en el apartado de metodología, se utilizaron cuatro variables para abordar el comportamiento de las ramas de la industria alimentaria: número de unidades económicas, personal ocupado, sueldos y salarios y valor agregado censal bruto. En cuanto al número de unidades económicas de 1999 a 2014 el crecimiento promedio anual por quinquenio fue positivo, pero fue mayor en los dos últimos quinquenios (véase Tabla 3). En relación al personal ocupado, la industria resistió la recesión de 2001. El crecimiento promedio anual fue mayor al 3 % sin embargo, la recesión del 2008 tuvo un fuerte efecto sobre el empleo, generando tasas negativas para esta variable tan importante. Las remuneraciones al personal fue la variable más golpeada por las recesiones económicas, ya que el único incremento se presentó en el primer quinquenio (1999-2004), con una tasa promedio anual de 3.29 %. Después de este, a pesar de la relativa recuperación, no presentó crecimiento desde el año 2004, mientras que el valor agregado censal bruto solo fue afectado a partir de la crisis de 2008, no antes (Tabla 3).

Tabla 3 México: industria alimentaria, tasas de crecimiento medio anual 1999-2014

| Período | Unidades económicas | Personal Ocupado | Remuneraciones | Valor agregado censal bruto |

|---|---|---|---|---|

| 1999-2004 | 1.22 | 1.29 | 3.29 | 4.02 |

| 2004-2009 | 4.48 | 3.35 | -2.29 | 6.91 |

| 2009-2014 | 5.81 | -2.46 | -4.01 | -2.43 |

Fuente: elaboración propia con datos de censos económicos, INEGI.

Lo anterior muestra el impacto que tuvieron las crisis externas, las cuales afectaron, en primera instancia a las remuneraciones de los trabajadores de la industria y en menor medida al personal ocupado y el valor agregado. Hay que señalar que de acuerdo con la profundidad de la crisis los impactos se generalizan de forma desigual en donde los rubros más castigados son las remuneraciones. De igual forma, es importante señalar el incremento de unidades económicas, sobre todo las de menor tamaño, las cuales proliferan durante todo el periodo, como una forma de auto emplearse y como meras estrategias de sobrevivencia. El peso relativo de cinco ramas de actividad define el comportamiento del conjunto de la industria a decir de la elaboración de productos de panadería, molienda de nixtamal y fabricación de tortillas, elaboración de lácteos, elaboración de bebidas y otras industrias alimenticias. Las ramas ya aparecían en los reportes realizados por Torres (1997) y Castañon y del Valle (2003), en particular las ramas de molienda de nixtamal y fabricación de tortillas, panadería lácteos y bebidas como las más significativas en términos del número de establecimientos y personal ocupado, sin embargo, la elaboración de lácteos y bebidas destacan en la generación de valor agregado. La rama “otras industrias alimentarias”, adquiere importancia en los últimos quince años.

Las cinco ramas estudiadas, en su conjunto, presentaron los porcentajes más altos en las cuatro variables. En 1999 contaban con el 94.12 % de los establecimientos, 69.24 % del personal ocupado, 65.38 % de las remuneraciones totales y el 65.44 % del valor agregado censal bruto. Para 2014 el peso relativo de estas cinco ramas se mantuvo en el número de establecimientos con el 96.19 %, el 76.19 % del personal ocupado y 73.44 % de valor agregado censal bruto, mientras que las remuneraciones disminuyeron a 64.67 % (Tabla 4).

Tabla 4 México: características principales por ramas de actividad,1999-2014 (porcentajes)

| 1999 | Unidades económicas | Personal ocupado | Remunera-ciones al personal ocupado | Valor agregado censal bruto |

|---|---|---|---|---|

| Elaboración de productos lácteos | 9.51 | 8.33 | 8.38 | 7.54 |

| Elaboración de productos de panadería | 27.59 | 20.51 | 15.07 | 11.54 |

| Molienda de nixtamal y fabricación de tortillas | 52.15 | 15.98 | 3.23 | 4.58 |

| Industria de las bebidas | 2.11 | 16.55 | 25.14 | 26.84 |

| Elaboración de otros productos alimenticios | 2.76 | 7.87 | 13.56 | 14.94 |

| Total | 94.12 | 69.24 | 65.38 | 65.44 |

| 2004 | ||||

| Elaboración de productos lácteos | 8.09 | 7.97 | 8.08 | 10.79 |

| Productos de panadería y molienda de nixtamal y fabricación de tortillas | 78.71 | 37.40 | 17.04 | 14.04 |

| Industria de las bebidas | 5.91 | 18.22 | 28.64 | 34.13 |

| Otras industrias alimenticias | 1.68 | 5.66 | 6.69 | 9.61 |

| Total | 94.39 | 69.25 | 60.45 | 68.57 |

| 2009 | ||||

| Elaboración de productos lácteos | 6.00 | 8.10 | 8.6 | 10.75 |

| Productos de panadería y molienda de nixtamal y fabricación de tortillas | 79.60 | 42.24 | 22.1 | 15.14 |

| Industria de las bebidas | 8.17 | 15.94 | 25.66 | 25.09 |

| Otras industrias alimenticias | 3.09 | 6.77 | 6.23 | 10.12 |

| Total | 96.86 | 73.05 | 62.59 | 61.10 |

| 2014 | ||||

| Elaboración de productos lácteos | 6.09 | 7.64 | 10.92 | 11.6 |

| Productos de panadería y molienda de nixtamal y fabricación de tortillas | 78.65 | 49.09 | 26.57 | 19.34 |

| Industria de las bebidas | 8.71 | 12.46 | 18.21 | 19.36 |

| Otras industrias alimenticias | 3.15 | 6.99 | 8.97 | 23.13 |

| Total | 96.6 | 76.18 | 64.67 | 73.43 |

Fuente: elaboración propia con datos de los censos económicos, INEGI.

La molienda y elaboración de pan y elaboración de tortillas constituyeron las ramas con mayor número de unidades económicas durante todo el periodo con el 78 y 79 % del total de las unidades. En la generación de empleo apenas aportaron el 36.49 y 37.40 % entre 1999 y 2004 y un 22 % en 2009 para recuperarse en 2014 con el 49.09 % del total. En estas ramas, si bien cuentan con un número importante de unidades productivas estas no utilizan, por lo general, cantidades importantes de trabajadores asalariados, aún en aquéllas unidades más modernas el número de trabajadores es reducido, ya que se emplean los mismos familiares o pocos trabajadores realizan distintas funciones dentro de la unidad productiva. El tamaño de establecimiento en la elaboración de pan en 1999 era de seis personas por unidad y para la elaboración de tortillas fue de dos, para el 2014 el promedio disminuyó a tres personas por unidad, para el pan y dos para las tortillas.

En los hallazgos de Varela y Palacios (2008) sobre empleo regional y externalidades dinámicas en la industria alimentaria de México, para el beneficio y molienda de cereales y elaboración de pan y molienda de nixtamal y elaboración de tortillas no encontró que “la difusión del conocimiento y el uso tecnológico al interior de estas ramas, si bien propicia la especialización y la diversidad de los bienes no generan más empleo” (Varela y Palacios, 2008, p. 218). El incremento de personal ocupado y número de unidades económicas se puede explicar a la búsqueda de autoempleo con la finalidad de resolver necesidades inmediatas. Lo anterior nos lleva a la escala de negocios, ya que se trata de negocios familiares que son atendidos por el dueño y sus familiares, esto es así en la molienda de maíz y en la elaboración de tortillas. En este tipo de negocios predominan las mujeres. En el caso de las panaderías si bien, en la mayoría de los casos, se organiza de manera familiar, al contratar personal, el número de trabajadores aumenta conforme se incrementa el número de unidades. El incremento en el valor censal bruto se explica más por el valor que alcanzan estos productos en las ciudades al consolidar su oferta a través de formas novedosas de mercado y diversificación de sus productos (Torres, 2011).

Los productos lácteos por su parte participan con menos porcentaje de unidades económicas, sin embargo, el tamaño promedio de unidad en 1999 era de siete trabajadores para llegar a 11 en 2009 y volver a caer a siete en 2014. En esta rama crecieron el número de unidades económicas, sin embargo, el personal ocupado disminuyó su crecimiento a partir de la crisis de 2008-2009 al pasar de un poco más de 80 mil trabajadores a 75 mil en 2014. Esta situación repercutió en las remuneraciones promedio para el personal ocupado al quedar por debajo del valor alcanzado en 1999. Sin embargo, el valor agregado generado por cada trabajador, si se mantuvo en ascenso, aunque estancado entre 2009 y 2014.

En cuanto a la rama otras industrias alimentarias, se incrementó de manera importante su participación en la generación de valor agregado censal bruto, en el periodo analizado a pesar de los dos momentos recesivos, ante la caída del personal ocupado y las remuneraciones al personal. Este tipo de comportamiento se explica más por el tipo de productos que conforman esta rama: tés con distintas combinaciones de hiervas, frutas, café soluble con distintos sabores, botanas las cuales se diversificaron de manera importante en el periodo analizado entre otros productos. En esta rama se ubican productos que no muestran una única presentación lo que les permite elevar su precio. De igual manera, en el caso de las botanas, se ha masificado su consumo, a partir de diversos medios publicitarios, que penetran hasta el bolsillo más pobre.

Distribución de la industria alimentaria en la república mexicana

Así como existen cinco ramas que concentran la mayor parte de las unidades económicas, personal ocupado, remuneraciones y valor agregado censal bruto, la distribución a nivel nacional de estas variables se concentra en cinco y seis entidades de la república mexicana a saber. El 50 % del total de las unidades económicas de la industria alimentaria se encuentra en Querétaro, Durango, Baja California, Ciudad de México, Guerrero y San Luis Potosí. Si bien estas entidades cuentan con el mayor número de unidades económicas, esto no significa que tengan las unidades de mayor tamaño. En 1999 las entidades con 9 a 13 personas por unidad se encontraron en Nuevo León, Baja California, Sonora, Baja California Sur, Querétaro y Coahuila y para 2014 siguió en primer lugar Nuevo León con 17 personas por unidad, Chihuahua, Baja California, Aguascalientes, Jalisco y Querétaro con 8.4. En todo el periodo el tamaño promedio disminuyó de 8 a 5 lo que indica la incorporación de un gran número de pequeñas unidades económicas en particular a raíz de la crisis de 2008. Las entidades federativas donde predominan unidades pequeñas para todo el periodo fueron: Guerrero, Oaxaca, Tlaxcala, Quintana Roo, Puebla, Hidalgo, Chiapas y Morelos, las cuales contaban de 3 a 5 empleados por unidad en 1999, para 2014 disminuyeron de 2 a 4 empleados.

En la Tabla 5, se puede mirar cómo cambia la distribución entre las entidades a partir de variables como personal ocupado, remuneraciones y valor agregado censal bruto. Entidades como el Estado de México, Ciudad de México, Jalisco, Nuevo León y Veracruz son las de mayor peso relativo. La importancia de la Ciudad de México en la ocupación y remuneraciones sobresale del conjunto de las entidades y el Estado de México en la generación de valor agregado censal bruto. La consideración del espacio en el análisis económico ha generado lo que se conoce como teorías de la localización, cuya finalidad ha sido explicar las razones en las que se basan los productores y también los consumidores para ubicarse en determinado lugar. Estas teorías incorporan todas las actividades económicas y la finalidad última de la localización es disminuir los costos e incrementar el beneficio, lo que en la economía política le llamaría la ganancia.

Tabla 5 México: características principales de la industria alimentaria por entidades federativas de mayor peso relativo, 1999-2014

| Variable | Entidad | 1999 | 2004 | 2009 | 2014 |

|---|---|---|---|---|---|

| Unidades económicas | San Luis Potosí | 5.49 | 3.92 | 6.28 | 7.70 |

| Guerrero | 7.23 | 7.11 | 6.08 | 6.23 | |

| Ciudad de México | 7.56 | 6.34 | 6.01 | 5.98 | |

| Baja California | 7.69 | 6.67 | 7.22 | 7.95 | |

| Durango | 9.54 | 9.73 | 8.17 | 6.96 | |

| Querétaro | 13.22 | 14.93 | 15.01 | 14.84 | |

| 50.73 | 48.71 | 48.77 | 49.67 | ||

| Personal ocupado | Guanajuato | 5.00 | 5.19 | 5.22 | 5.87 |

| Nuevo León | 5.07 | 5.83 | 4.81 | 5.25 | |

| Veracruz de Ignacio de la Llave | 6.60 | 6.50 | 6.26 | 5.10 | |

| Jalisco | 10.61 | 9.81 | 10.67 | 10.34 | |

| Estado de México | 10.82 | 11.07 | 12.22 | 13.67 | |

| Ciudad de México | 11.90 | 10.59 | 8.57 | 7.69 | |

| 49.99 | 48.99 | 47.75 | 47.91 | ||

| Remuneraciones | Veracruz de Ignacio de la Llave | 5.71 | 6.15 | 6.46 | 5.31 |

| Nuevo León | 7.38 | 8.71 | 6.88 | 7.01 | |

| Estado de México | 12.52 | 13.25 | 13.76 | 17.25 | |

| Jalisco | 12.95 | 12.19 | 15.00 | 13.85 | |

| Ciudad de México | 17.43 | 13.61 | 10.51 | 8.32 | |

| 55.98 | 53.91 | 52.62 | 51.75 | ||

| Valor Agregado Censal Bruto | Veracruz de Ignacio de la Llave | 5.06 | 6.93 | 5.73 | 6.95 |

| Nuevo León | 5.77 | 6.87 | 8.07 | 4.22 | |

| Jalisco | 12.79 | 13.94 | 14.83 | 14.28 | |

| Ciudad de México | 13.45 | 7.44 | 9.26 | 12.35 | |

| Estado de México | 16.15 | 18.26 | 18.04 | 18.50 | |

| 53.23 | 53.43 | 55.93 | 56.31 |

Fuente: elaboración propia con datos de censos económicos, INEGI.

Las teorías clásicas de la localización se desarrollaron en el siglo XIX y las primeras cinco décadas del siglo XX donde se incorporan desde los planteamientos sobre la renta de la tierra, hasta los planteamientos de Weber (1929), Christaller (1966) y Lösch (1978). Del instrumental desarrollado por Isard (1962), en la ciencia regional, para abordar el acercamiento empírico al interior de un país y los espacios subnacionales, llámese entidad federativa, regiones, municipios, el coeficiente de localización identifica la presencia de variables como: el empleo, remuneraciones, valor agregado censal bruto o la producción. Este indicador, aunque algo antiguo, se usa para mostrar la concentración relativa del empleo en las principales ramas de la industria (lácteos, elaboración de pan y molienda de maíz y elaboración de tortilla, bebidas y otras industrias alimenticias) en cada entidad, respecto al país para no mostrar únicamente datos absolutos. El indicador se calculó para 1999, 2004, 2009 y 2014.

La industria de lácteos

La transformación de la leche y su distribución ha pasado de la producción de leche “bronca” realizada por pequeños productores y su distribución en botes de casa en casa, en los primeros cincuenta años del siglo XX, a la pasteurización y el uso de envases tetrapack en los últimos cincuenta años del siglo anterior. En los ochenta, se incorporó sabor a la leche, otros nutrientes como vitaminas, prebióticos y la creación de sus derivados como el yogurt y una amplia gama de quesos. Los cambios fueron desiguales, no lo lograron los productores pequeños. Las empresas procesadoras de este líquido se han desarrollado de manera desigual en el territorio nacional; las que mantienen la mayor parte del mercado son: Grupo Lala fundada en 1949 en Torreón Coahuila4 con 45 % del mercado, Grupo Alpura (25 %) y el 7 %; Sello Rojo de Guadalajara. En ascenso se encuentra leche Santa Clara, con origen en Hidalgo y vendida en 2012 al grupo Coca Cola.

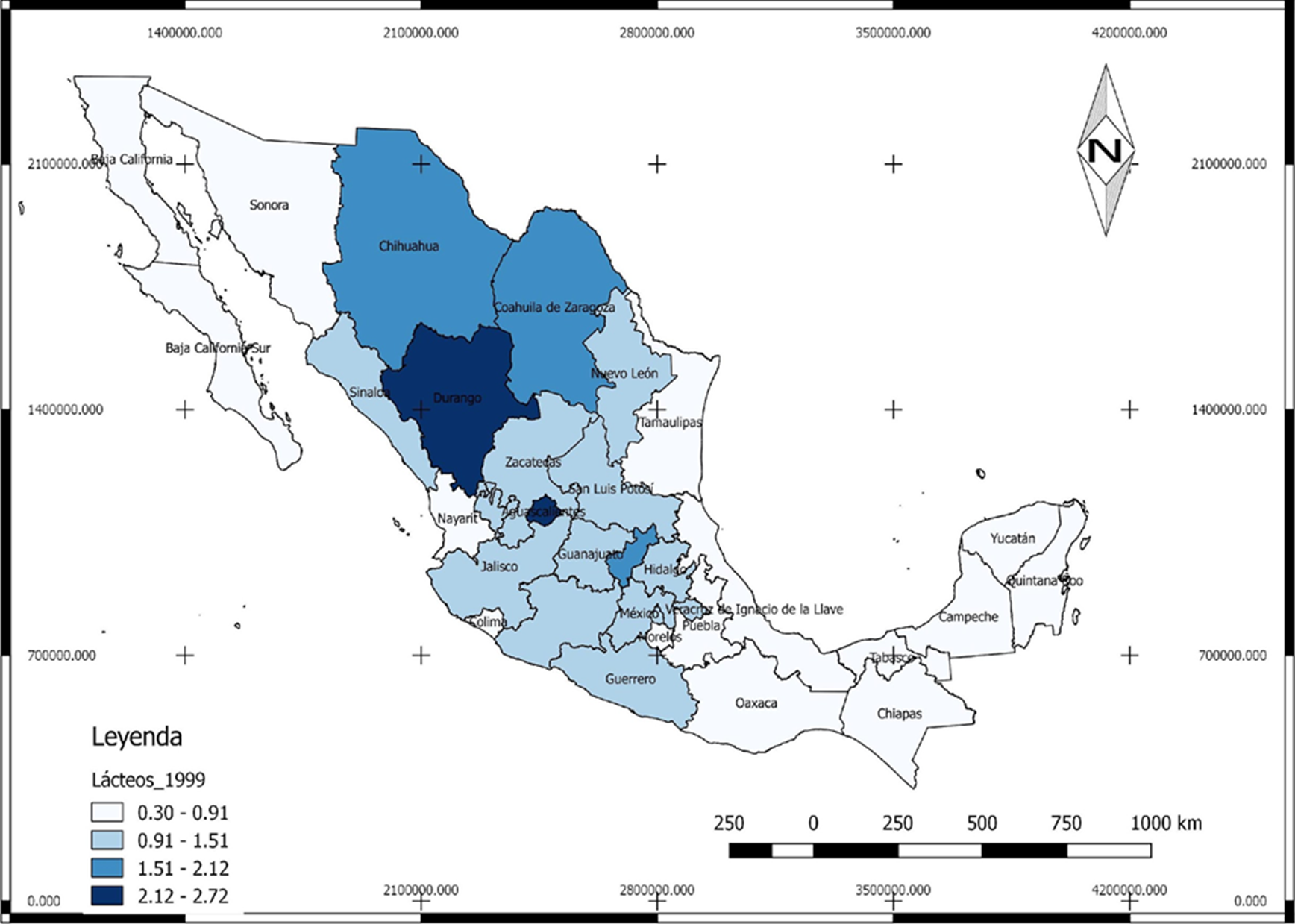

El Mapa 1 corresponde a la distribución de los coeficientes de localización en 1999, en donde Durango y Aguascalientes destacan con mayor concentración relativa de personal ocupado le siguen Querétaro, Chihuahua y Coahuila. En 14 municipios de Durango y 11 de Coahuila, que constituyen la Comarca Lagunera, se encuentran ubicadas las empresas del grupo Lala y otras empresas que producen cremas y queso como: Leche San Marcos originaria de Aguascalientes, Chilchotla que produce quesos, Yakult y Danone.

Fuente: elaboración propia con datos del censo económico 1999, INEGI.

Mapa 1 México lácteos: coeficiente de localización del personal ocupado, 1999.

Si se observa la concentración del personal ocupado, se encontraba ubicado en el norte, occidente y una parte del centro del país: Tlaxcala, Hidalgo, Estado de México y la Ciudad de México, mientras que a zona costera desde Tamaulipas hasta Quintana Roo y Oaxaca, Chiapas y Puebla, así como Sonora y las dos Californias no figuraron en la concentración del personal. Es paradójico encontrar estados con producción de ganado como Veracruz, Tabasco, Chiapas y Oaxaca y no encontrar este tipo de industrias en estas entidades, lo cual no indica que no se produzca o consuma leche, pero habría que explorar que tipo de industria es la que provee a estas entidades, que además presentan situaciones de mayor rezago.

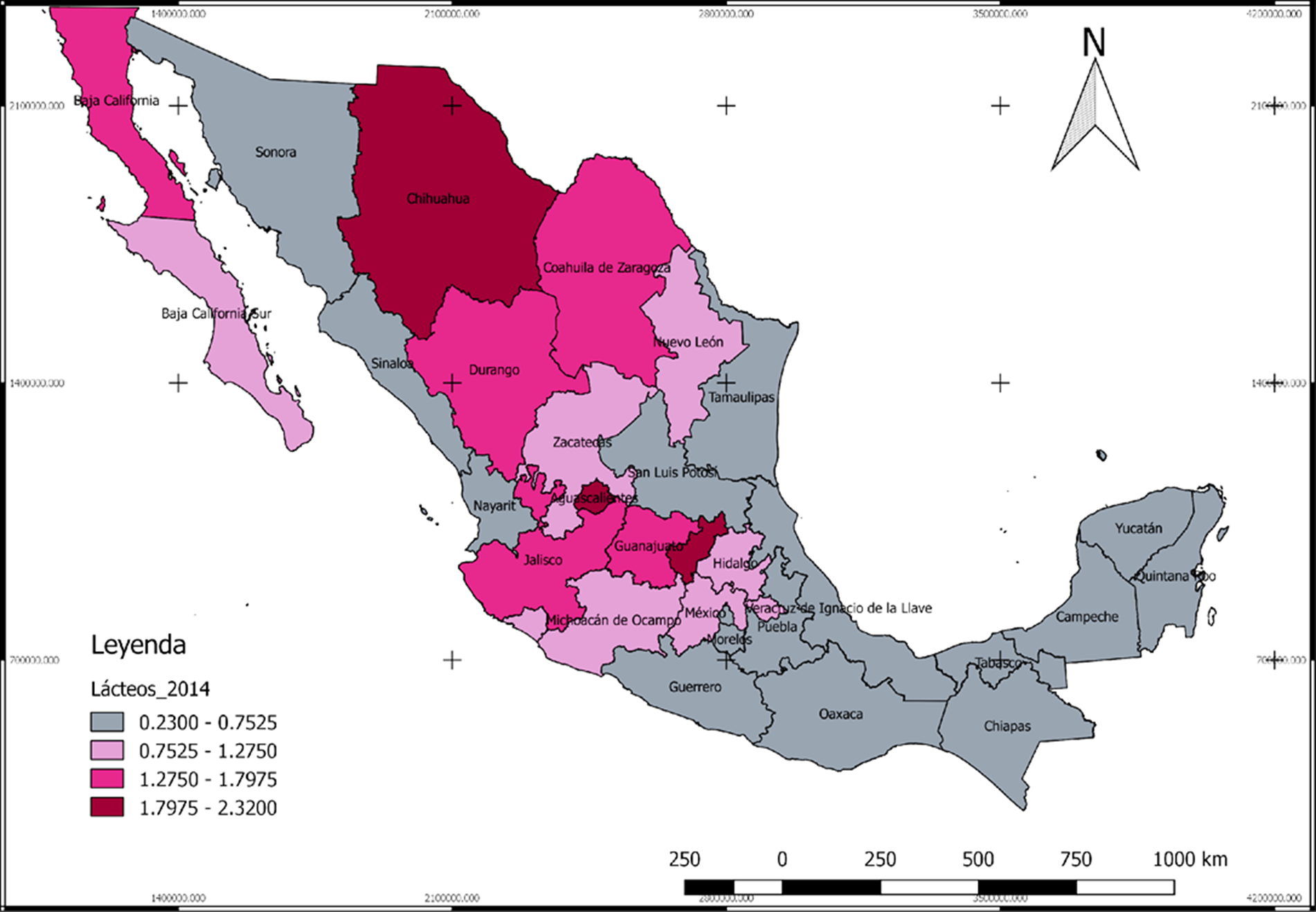

Para 2014, la concentración del empleo en la industria se modificó en términos relativos para las entidades que en 1999 mostraron mayor concentración. En el Mapa 2 se observa que en primer plano aparecen: Querétaro, Chihuahua (se instala en la entidad una planta de las 17 que tiene Alpura) y Aguascalientes con valores del coeficiente por encima de 2. Sin embargo, para Durango, Coahuila, Jalisco, los valores del coeficiente disminuyen después de la crisis de 2008-2009. Es importante señalar que las empresas lecheras de estas entidades incrementan su número de empresas fuera del país, ya sea a través de la compra de otras empresas o la instalación de nuevas plantas.

Fuente: elaboración propia con datos de los censos económicos, INEGI.

Mapa 2 México, Lácteos: coeficiente de localización del personal ocupado, 2014.

En cuanto al resto de las entidades en el país, el valor del coeficiente de localización del personal ocupado disminuye a partir del año 2009, lo que genera que no sólo se mantengan las entidades como Chiapas, Yucatán, Campeche, Quintana Roo o Puebla entre los valores más bajos, sino que Guerrero, Sinaloa y San Luis Potosí, que en 1999 contaba con un valor mayor a uno en 2014 fueron de: 0.63; 0.65 y 0.73, respectivamente. Los resultados positivos para algunas entidades fueron para: Colima y Estado de México (debido a la ampliación del grupo Lala).

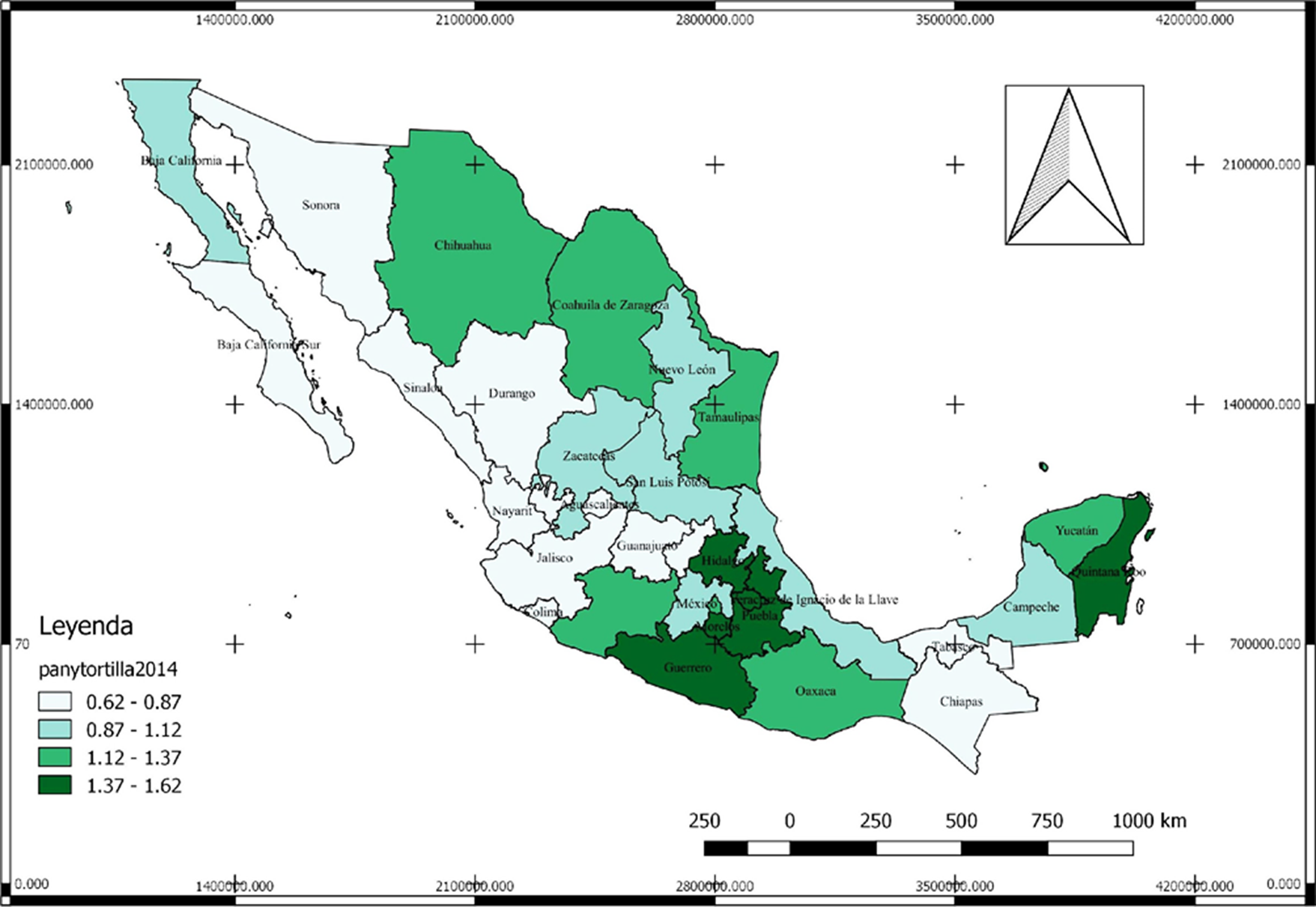

Elaboración de pan, molienda y elaboración de tortillas

Aunque en este apartado se integraron los datos para elaborar los índices de especialización de manera conjunta de las ramas de elaboración de pan y molienda y elaboración de tortillas, es importante señalar que la dinámica de cada una de ellas es un tanto distinta. En 1999, la mayor parte de las entidades que contaba con un coeficiente de localización mayor, se localizó en el centro del país, el sur y este y oeste (Mapa 3), sin embargo, para el año 2014, la distribución cambió. Si bien la mayor incidencia se encontraba en el centro, sur y oeste del país, entidades como Chihuahua, Coahuila, Tamaulipas, Sonora y Baja California incrementaron la importancia relativa del empleo a diferencia de Quintana Roo y Chiapas.

Fuente: elaboración propia con datos de censos económicos, 1999. INEGI.

Mapa 3 México, Molienda de nixtamal, elaboración de tortillas y pan, coeficiente de localización, 1999.

Para 2014 la distribución del coeficiente de localización de estas dos ramas advierte una disminución relativa en Tabasco, Chiapas, Campeche y se incrementa en Chihuahua, Coahuila, Nuevo León, San Luís Potosí, Tamaulipas, Sonora y Baja California Sur (véase Mapa 4).

Fuente: elaboración propia con datos de censos económicos, 2014. INEGI

Mapa 4 México, molienda de nixtamal, elaboración de tortillas y pan, coeficiente de localización, 2014.

Elaboración de bebidas

En México, la primera fábrica de refrescos fue La Montañesa, que se instaló a finales del siglo XIX este fue el inicio del establecimiento de distintas empresas que cubrían mercados locales y regionales, de tal suerte que a mediados del siglo XX, la industria refresquera mexicana se encontraba en crecimiento con fábricas que producían bebidas aceptadas por la población con logotipos propios.5 La empresa Coca Cola llegó a México en 1920, se instaló en Monterrey y Tamaulipas (Toussaint, 2015). Esta industria pasó por un proceso de concentración en donde las marcas regionales desaparecieron o fueron compradas por otras marcas nacionales y empresas transnacionales (como Coca Cola y Pepsico), lo que ha generado la concentración de varias marcas de refrescos en pocas empresas. De igual manera, la compra de otras empresas de bebidas ha concentrado la producción del agua embotellada, bebidas energizantes, jugos y otros productos (como frituras y yogures).

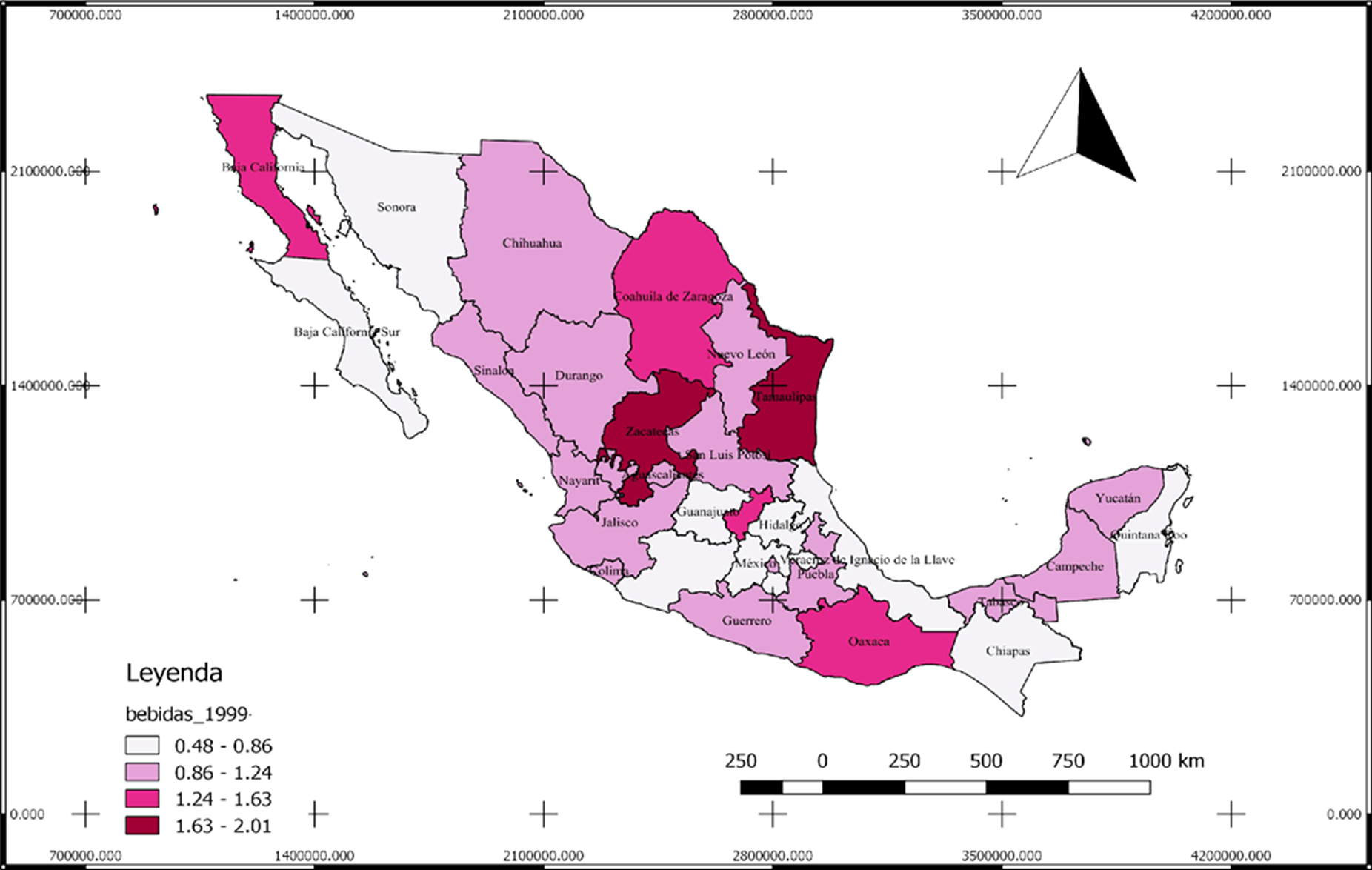

De acuerdo con el Censo Económico 2014 existían un poco más de 15,027 unidades productoras de bebidas con más de 79 mil trabajadores en todo el país. En los Mapas 5 y 6 se aprecia la distribución del personal ocupado a través del coeficiente de localización de 1999 y 2014. Destacan los estados de Tamaulipas, Zacatecas, Coahuila, Oaxaca, Baja California, Jalisco y Tabasco entre 1999 y 2009 y en 2014 se incorpora Campeche.

Fuente: elaboración propia con datos de censos económicos 1999 (INEGI).

Mapa 5 México, producción de bebidas, coeficiente de localización según personal ocupado en 1999.

Fuente: elaboración propia con datos de censos económicos 2014 (INEGI).

Mapa 6 México, producción de bebidas, coeficiente de localización según personal ocupado en 2014.

Nuevo León y Tamaulipas, en donde se iniciaron las actividades de la industria refresquera y de Coca Cola, se mantuvieron entre los más altos coeficientes de localización. Llama la atención Oaxaca, en donde se encuentra desde 1981 la embotelladora Valle de Oaxaca, S. A. de C. V., dedicada a la manufactura y comercialización de refrescos y agua embotellada de la marca Pepsi. Cuenta con varias embotelladoras en Oaxaca y en Chiapas y una red de distribución. También se encuentran el grupo Peñafiel, Big Cola (empresa peruana), FEMSA que distribuye Coca Cola, El jarocho que pertenece a una empresa veracruzana.

La distribución que hace Pepsico incluye su refresco, en diferentes presentaciones, la de dieta, Gatorade, Tropicana, Seven Up, Mirinda, Lipton, Acuafina, e-pura, Diet-montain-dew, café y comida fría para llevar (en alianza con Starbucks), así como galletas Chockis y Emperador, papas (Lays y Walkers), Fritos, Tostitos, Rufles, Doritos, Cheetos, Quaker Oats que ofrece avenas preparadas y bebidas. En realidad, la entrada de Pepsico a Oaxaca no se circunscribe a promover solo su bebida, sino toda una gama de productos que ofrece a partir de la integración que ha realizado con otras empresas nacionales y transnacionales.

En Tamaulipas, como en otras entidades del norte del país6 se encuentra el grupo ARCA Continental , S. A. de B de C. V. creado en 2001. El grupo se integra con tres embotelladoras de Coca Cola del norte del país: Argos, Arma y Procor, cuenta con 12 plantas productoras y 27 centros de distribución en México y cuatro plantas más y 25 centros de distribución en Argentina y Ecuador (Cedesko, 2018). Además de ofrecer bebidas como Coca Cola en todas sus presentaciones, producen y distribuyen Sprite, Dr. Pepper, Squirt, Fanta, manzanita Litf, Sidral Mundet, Senzao, Barrilitos, Topo chico, Seagram´s, Bimbo, Quatro, Melloyello, Surge, Pibbextra, Fresca, Joya, Incacola y Tab, entre otros. Adicional a lo anterior se ofrecen aguas purificadas y de sabor, bebidas de frutas (el grupo compró a jugos del Valle), bebidas energéticas y deportivas, tés, cafés solubles, leches enteras, ligth y de sabores, yogurt, queso, cremas y helados.

En el caso de Tabasco, la embotelladora de refrescos de mayor presencia es el grupo Pepsico, a través de la Embotelladora Moderna de Tabasco con todos los productos antes mencionados. De igual manera se han incrementado de manera importante el número de empresas dedicadas al embotellamiento de agua. En 2006, se registraron más de 55 empresas dedicadas a la purificación de agua. En este caso las marcas de mayor incidencia en la entidad eran: Agua Cristal, La Victoria, Junghanns, La Tropical, El triunfo y la Ceiba entre otras (Ascencio, 2018).

Al igual que el estado de Tabasco, Campeche al sur-este de México también ha incrementado el número de embotelladoras de agua, la producción de tés y refrescos locales y existe una fuerte presencia del corporativo Bepensa que además de dedicarse a la producción de refrescos, aguas y jugos produce y distribuye empaques, enfriadores, produce ingredientes para bebidas y productos químicos en general, elabora cajas de plástico y ofrece servicios financieros. La embotelladora Peninsular nació en 1946 en Yucatán y lanzó al mercado el agua embotellada Cristal, la cual llegó a dominar más del 80 % del mercado regional. Actualmente se asoció con Coca Cola y además de Campeche y Yucatán tiene presencia en República Dominicana.

Otras industrias alimentarias

Si bien, el consumo de alimentos industrializados bajo patrones de homogeneidad no se pudo sostener en la década de los noventa, después de esta década, las empresas del ramo han desarrollado nuevas estrategias y pautas de consumo que satisfacen necesidades que antes la población ya venía registrando como hábitos de consumo cotidianos (Torres, 1997). Como ejemplo Garza y Ramos (2017) indican que en 1996 el grupo de menores ingresos (decil I) destinaba 7 % de su ingreso al consumo de alimentos fuera del hogar, para 2014 sobrepasaba el 30 por ciento.

La rama de otras industrias alimentarias se compone por actividades como: elaboración de botanas, la industria del café y té, elaboración de concentrados, polvos, jarabes y esencias de sabor para refrescos, elaboración de condimentos y aderezos, elaboración de postres en polvo, levadura, alimentos frescos para consumo inmediato entre otros. Es importante señalar que la mayor cantidad de establecimientos, remuneraciones y valor agregado se encuentra en la elaboración de botanas, elaboración de alimentos frescos para consumo inmediato y las empresas que elaboran café y té. Durante el periodo de estudio la elaboración de botanas, café y té (en particular la elaboración de café tostado y molido y el beneficio de café), así como la elaboración de alimentos frescos para consumo inmediato se mantuvieron con los valores más altos en términos del número de unidades económicas, personal ocupado, remuneraciones y valor agregado censal bruto. De manera particular destacó la elaboración de botanas. En 2014 empleaban más de 32 mil personas, mientras que en la elaboración de alimentos frescos únicamente fueron dos mil.

En 1999 las entidades de Coahuila, Nuevo León y Querétaro destacan con coeficientes de localización entre 1.72 y 2.26. Le siguen en importancia: Sonora, Durango, Colima, San Luís Potosí y la Ciudad de México. En 2009 predominaron Colima y Ciudad de México, Nuevo León, Nayarit, Estado de México, Chiapas y Yucatán. Para el 2014 prevalecieron Nayarit, Colima, Chihuahua, Nuevo León, Veracruz, Querétaro y Estado de México. Destaca en todo el periodo, Nuevo León, entidad en la cual se han desarrollado empresas que procesan frituras derivadas del maíz, cacahuates en diversas presentaciones y una amplia diversidad de botanas ricas en harinas, conservadores y saborizantes artificiales. Varias de las empresas presentes hoy en Nuevo León se originaron inicialmente en Monterrey. En el Estado de México destaca el crecimiento de una empresa de frituras nacida en 1987 y que actualmente forma parte del grupo La Costeña, cuya expansión incluye al estado de Hidalgo y Chiapas.

Conclusiones

Durante el periodo de observación, se constató que la dinámica de la industria alimentaria es afín al comportamiento de la economía mexicana. En los últimos 15 años se presentaron dos momentos de desaceleración de la economía mexicana y por tanto de esta industria, el primero entre 2000-2001 y el segundo entre 2008-2009. Se mantiene el conjunto de la industria alimentaria con mayor presencia de las importaciones sobre las exportaciones, aunque a partir de 2015 el crecimiento del importe de las exportaciones creció y, a partir de 2016 y 2017, los saldos de la balanza comercial de la industria alimentaria fueron positivos, situación que puede estar reflejando mayor cobertura de las exportaciones de alimentos hacia Estados Unidos y Centroamérica. La producción de lácteos, de panadería y tortillas, de bebidas no alcohólicas y recientemente otras industrias alimentarias, tienen el mayor peso relativo en el conjunto de la industria. En el periodo 1999-2014 aumentó el número de establecimientos, sin embargo, esto no significó el incremento del personal ocupado, sobre todo después de la crisis de 2008, ni tampoco aumentaron las remuneraciones, las cuales tuvieron una caída mayor. El incremento del número de establecimientos pequeños no representa un porcentaje significativo del aumento del personal ocupado, ni en las remuneraciones, ni tampoco en valor agregado, ya que son atendidos por sus dueños y familiares.

En cuanto a la distribución geográfica de las cinco ramas productivas indicadas en el párrafo anterior, destacan la Ciudad de México, Estado de México, Jalisco, Nuevo León y Veracruz en la generación de valor agregado censal bruto y remuneraciones, lo que implica que en estos estados se genera más de la mitad del valor agregado y las remuneraciones de toda la industria. En relación al personal ocupado y número de unidades económicas, además de las entidades mencionadas, se incorpora Guanajuato, Querétaro, Durango, Baja California, Guerrero y San Luís Potosí. Esto indica que, durante 1999-2014, el crecimiento del número de unidades fue más intenso del centro norte al norte del país.

El sur y sureste del país no destacan en este tipo de industrias, aunque si en la presencia de la expansión de empresas nacionales o trasnacionales. La distribución geográfica por ramas a partir del coeficiente de localización estimado con el personal ocupado, muestra distintos patrones dependiendo de la rama de que se trate. En cuanto a las empresas productoras de lácteos es muy claro su posicionamiento en el norte del país, Durango, Chihuahua y Coahuila y en Aguascalientes y Querétaro. Se trata de empresas nacionales y transnacionales que iniciaron en un lugar particular, pero en estos últimos años, se han extendido a otras partes del país para abarcar el mercado nacional o incluso ampliar su mercado exterior.

La distribución de las ramas relativas a la elaboración de pan y tortillas ofrece un patrón distinto a la producción de lácteos, en 1999 se encontraba básicamente en el centro sur, sur-oeste y sur del país, a partir de 2009 y 2014 la industrialización de este tipo de alimentos se hace en entidades como Chihuahua, Coahuila, Nuevo León, Tamaulipas, Zacatecas y San Luís Potosí. En estas entidades creció el personal ocupado en la producción de harina de maíz, harina de trigo, y un conjunto de productos con mayor valor agregado, además de diversificar los productos de panadería. En la elaboración de tortillas, aumentó el número de unidades pequeñas y, las grandes empresas, diversificó el mercado y los productos derivados de la harina de maíz y el trigo.

La industria de bebidas no alcohólicas fortaleció su posición a partir de la asociación de los grupos empresariales nacionales con grandes trasnacionales como son Pepsico, en el sur-este y sur del país y Coca Cola en el norte del país. Esta relación les ha permitido a estas dos empresas controlar el mercado e ir agregando a su grupo empresas regionales que han incrementado la producción de refrescos y agua, así como frituras, bebidas “energizantes” y aguas endulzadas.

La importancia de la industria de bebidas no alcohólicas coincide con el incremento de la producción de botanas, generalmente, las mismas empresas que ofrecen bebidas también han incrementado la producción de una gran variedad de botanas de harina de trigo y maíz que acompañan la ingesta de bebidas. Azúcar, sal, grasas, harinas y conservadores han configurado buena parte de la oferta de consumo para los mexicanos. Negocios boyantes que contribuyen a dejar millones de obesos, diabéticos y con problemas renales a muy temprana edad.