nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La necesidad de conocer el monto real y de transparentar la deuda pública de las entidades federativas y los municipios es tema de reciente colocación en la agenda pública mexicana. Así como en las últimas dos décadas del siglo pasado se llegó a un nuevo arreglo fiscal y financiero con la participación de entidades federativas y municipios, en la primera década de este siglo se volcó la mirada a la responsabilidad (manejo adecuado, transparente y fiscalizable) del empleo de recursos públicos de estos actores.

La deuda es un instrumento financiero que ayuda a impulsar el crecimiento y el desarrollo regional, pero si se utiliza sin control y objetivos claros, puede reducirlos. Los montos de la deuda subnacional ponen en riesgo las finanzas de algunos estados y municipios. Para intentar controlar ese factor de riesgo, en 2016 entró en vigor la Ley de Disciplina Financiera para Entidades Federativas y Municipios (LDFEFM). Esta normatividad ofreció renovado impulso a la política pública sobre la deuda y las finanzas responsables, buscando que los gobiernos locales tuvieran mayor control y mejor transparencia.

En razón de que esta pieza normativa es resultado de la experiencia acumulada hasta entonces, se indaga cuáles son los mecanismos que establece para favorecer la transparencia y evitar el descontrol financiero de las entidades federativas y municipios. De acuerdo a la normatividad de 2016, el Registro Público Único (RPU) administrado por la Secretaría de Hacienda federal, es el principal mecanismo para inscribir y transparentar la totalidad de los financiamientos y obligaciones de los entes públicos subnacionales. Pero existen otros que lo complementan como los Registros Estatales de Deuda.

El presente texto centra su atención en el Registro Estatal de Deuda de Sonora (REDS), mecanismo institucional local que se originó en 2004 a partir del Reglamento al Artículo 9 de la Ley de Coordinación Fiscal y que en la nueva normatividad es un requisito para inscribir financiamientos y obligaciones en el RPU. Es de suponerse que, en conjunto, el RPU y sus derivados descentralizados estatales (el REDS, en el caso Sonora) son pieza clave en el nuevo arreglo institucional como mecanismos de consulta y de análisis de la información disponible sobre deuda. La experiencia, sin embargo, sugiere que normarlos no es suficiente.

A partir del estudio de un caso concreto, el del Registro Estatal de Deuda Pública en Sonora, un mecanismo incluido en la Ley de Deuda Pública del Estado, se refuerza la necesidad de complementar la normatividad con decisiones de política pública que vuelvan el texto legal una realidad con consecuencias. La investigación muestra elementos para considerar que el Registro Estatal de Deuda Pública en Sonora, contrario a lo que se esperaría de acuerdo con lo normado, ha limitado la transparencia, el escrutinio público y la posibilidad de tener disponible y al alcance de los tomadores de decisiones información relevante sobre la deuda local.

Lo anterior es debido a que, antes de la aprobación de la nueva normatividad sobre deuda subnacional (2016), no existió en Sonora el REDS en versión pública (es decir, estando en la ley desde 2004 no hubo mecanismos ni decisiones de política pública que obligaran su verificación en la realidad); además, el gobierno del estado a través de la Secretaría de Hacienda estatal, al activar el REDS (se identificó su existencia hasta 2018) lo hizo de forma parcial e incompleta (motivado, probablemente, no por la ley sino por el incentivo de la renegociación de la deuda directa, que realizó en ese año), incluyendo únicamente datos de financiamientos y obligaciones del gobierno del estado e ignorando al resto de los entes públicos de la entidad, como los municipios y los organismos estatales y municipales.

El trabajo se divide en cuatro apartados: en el primero se aborda el marco teórico, a partir de la Teoría de la Legislación y los efectos de la norma; el segundo se refiere al marco normativo; en él se señala señalando la evolución que ha tenido, en México, la política sobre deuda subnacional y el Registro de deuda; el tercero trata del marco contextual y presenta estadísticas relevantes de la deuda en el caso de Sonora y sus municipios; el cuarto aborda el Registro Estatal de Deuda de Sonora y se hace hincapié en su deficiente e inadecuada implementación.

Es pertinente agregar que en el desarrollo de la investigación se utiliza una metodología cualitativa no experimental para el estudio de caso, basada en tres herramientas: la revisión documental normativa, la consulta directa de registros públicos de deuda y la formulación de solicitudes de información. Lo anterior con el fin de identificar fallas en la implementación como medio para replantear el (re)diseño de la política pública, su base organizacional y los arreglos institucionales que esto provoca. Apartándose de los “casos de éxito” y el interés por replicarlos, la búsqueda de la falla provee la explicación (Goodin 2003) y la identificación de factores que permitan un diseño retrospectivo (Elmore, 2000).

Cabe añadir que en el estudio sobre deuda pública se han aplicado diversos enfoques teóricos. Hart y Holmstrom (1986) y Hart y Moore (1998) aplicaron la teoría de los contratos para el análisis de la deuda. Ter-Minassian (2007) explora si el enfoque de las reglas fiscales se puede aplicar en los gobiernos descentralizados para lograr la disciplina fiscal. Desde los estudios comparados, Hurtado y Zamarripa (2013) analizan la deuda subnacional de México frente a experiencias internacionales de Estados Unidos, la Unión Europea y Brasil.

Kinto (2014) contrasta hipótesis económicas, financieras e institucionales para explicar las razones del endeudamiento en los 31 estados del país. García (2014) aplica la teoría del federalismo fiscal, el enfoque de capacidades administrativas y el nuevo institucionalismo económico, para buscar determinantes que originan la deuda en los gobiernos municipales. Ramírez y Poom (2015) utilizan el enfoque del federalismo fiscal, el de la elección pública y el institucional para estudiar las causas del endeudamiento en cien municipios del noroeste de México. Tépach (2015) se fundamenta en el enfoque de la teoría normativa del federalismo fiscal para el análisis de los flujos de endeudamiento de los estados en México.

Ruiz y García (2015) estudian la deuda de municipios de Jalisco desde una perspectiva institucional y económica, para analizar las instituciones formales y los procesos institucionales que intervienen en su manejo. Astudillo, Blancas y Fonseca (2017), desde la perspectiva de la transparencia y el marco jurídico, analizan la deuda de las entidades del país intentando explicar su crecimiento. Para este estudio se eligió el enfoque de la teoría de la legislación (Mora-Donato y Sánchez-Gómez, 2012), que destacan que las reformas constitucionales, en este caso, el diseño institucional para transparentar la deuda subnacional, no suelen ser suficientes porque hay una gran distancia entre la práctica legislativa y la implementación.1

Marco teórico: Teoría de la Legislación y los efectos de la norma

La práctica gubernamental no se modifica por la elaboración de una norma. La literatura en el tema sugiere que la práctica tradicional legislativa es no ocuparse por lo que sucede una vez expedida la norma. La falta de atención sobre los efectos de una norma en la práctica tiene su origen en una doble premisa (Prieto, 2004): por un lado, el legislador es un soberano absoluto cuyas decisiones no pueden ni deben ser discutidas; por el otro, todo aquello que exceda los límites estrictos de la norma (los efectos sociales, su justicia, eficacia o adecuación a la moralidad, por ejemplo) no es cuestión que les preocupe en términos de su labor.

Así entendido, en el proceso legislativo ha de cuidarse la sintaxis y la consistencia interna del entramado legal, para evitar contradicciones evidentes o invasiones a esferas competenciales: esta ha sido la tónica legislativa predominante. De las consecuencias de la norma, nada. Hay, incluso, un término acuñado para señalar este distanciamiento entre la hechura de normas y lo provocado: “decadencia de la ley”. Ésta se produce, en términos de Prieto, cuando tras la ley ya no se vislumbra mas que una voluntad desnuda “en ningún caso el fruto racional de un legislador también racional” (2004, p. 28). Hay, pues, una mera expresión material de la voluntad del representante de la Soberanía, en cumplimiento de la formalidad, pero en ausencia de un trabajo racional sobre el impacto social o en términos de factibilidad administrativa o de eficacia. En la ciencia o disciplina del Derecho, varias son las corrientes que han criticado este distanciamiento (destacando la llamada “Jurisprudencia de Intereses” desarrollada por Phillip Heck2 a principios del siglo pasado) que pueden encontrarse en la literatura jurídica bajo la etiqueta amplia de “antiformalismo” (Prieto, 2004).

En fechas recientes se ha ofrecido una aproximación diferenciada. En ella, el foco de atención del legislador debe trascender la sintaxis, la sola productividad legislativa y esquemas de aparente participación ciudadana. El nuevo modelo que comienza a discutirse, como una necesidad social y no sólo como una inquietud intelectual, enfatiza la atención en la eficacia estratégica y táctica, así como los resultados que un gobierno puede y debe tener a partir de una ley. En esto, afirma Bulygin, “la solución anticipada de conflictos sociales por medio de normas generales ha surgido en una etapa relativamente tardía de la evolución social y ha desempeñado durante mucho tiempo un papel bastante modesto” (2004, p. 85).

Las premisas de la recientemente denominada Teoría de la Legislación (TdL) plantean la necesidad de desarrollar un modelo “que permita como mínimo, una reflexión más detenida de las causas que motivan la aprobación de una ley… y la evaluación de los resultados provocados una vez aplicada la misma” (Mora-Donatto y Sánchez-Gómez 2012, p. 5). Hay, como puede notarse, un “desplazamiento del Estado legislador por el Estado administrativo” (Prieto, 2004, p. 35). Dentro de lo propuesto por la TdL, dos son los principales ejes a considerarse: la política legislativa, por la que se conocen y vinculan los propósitos que orientan la actividad creadora de las leyes; y la técnica legislativa, relacionada con el conocimiento que tal actividad requiere para lograr su fin (Larios 2001). Para el tema que nos ocupa, la política legislativa le exige al legislador clarificar el propósito de la norma; la técnica legislativa requiere del conocimiento de herramientas para enfrentar los problemas de la elaboración de la norma.

En TdL, no solo es indispensable conocer y vincular los propósitos orientadores de la actividad creadora de las leyes, es decir, la ya comentada política legislativa. Se requiere de la técnica legislativa, que engloba el conocimiento de herramientas propiamente dichas que, si bien se observan en función de prioridades y oportunidades políticas (Muro 2007), focalizan el producto normativo. Desde una concepción tradicional, una ley es buena en cuanto cumpla las características de generalidad, bilateralidad y coercibilidad y sea conocida y aplicada por los sectores sociales a los que se dirige (Muro, 2007). La propuesta de la TdL requiere de otras cualidades.

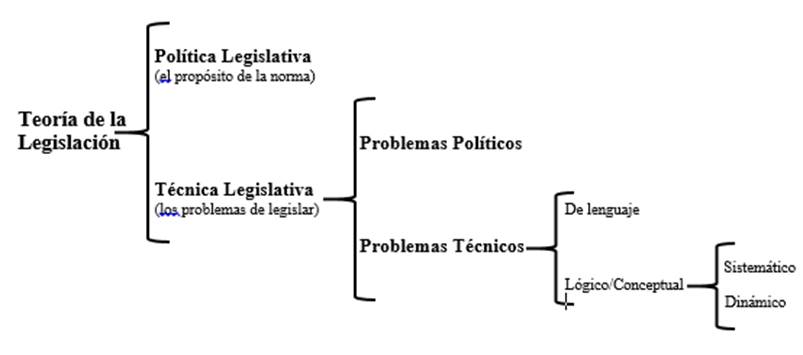

La técnica legislativa tiene mayor relevancia en los primeros estadios del proceso legislativo. En términos de Bulygin (2004), se trata de la etapa de “preparación del proyecto” previa a la sanción de la ley, que es un acto de decisión política; para Rodríguez Mondragón (2004), se trata de la “etapa prelegislativa”, que antecede a las etapas legislativas y postlegislativa. Bulygin (2004) ofrece una clasificación útil en términos de la técnica legislativa desde la perspectiva del gobierno estratégico y para resultados. Parte de una primera distinción sobre los “problemas de legislación”, que divide en dos: los “políticos” y los “técnicos” (ver Figura 1). Los problemas técnicos pueden ser o cuestiones relacionadas con el lenguaje (sintaxis, ambigüedad, vaguedad) o cuestiones de origen lógico o conceptual. Estos últimos son, a su vez, subdivididos en dos categorías: problemas sistemáticos (contradicciones, lagunas y redundancias) y problemas dinámicos (promulgación y derogación).

Fuente: elaboración propia a partir de Rodríguez Mondragón (2004) y Bulygin (2004).

Figura 1 Taxonomía de la Teoría de la Legislación.

Para resolver los de índole lógico conceptual, se identifican algunas técnicas: Rodríguez (2004), por ejemplo, recomienda que debe cuidarse: a) el planteamiento correcto del problema, definiendo qué es lo que se pretende mejorar; b) la correcta identificación de los actores involucrados y sus intereses; c) conocer los incentivos y motivaciones que originan el interés jurídico sobre las conductas a regular; d) determinar la importancia y necesidad de la institución formal (preguntarse por las consecuencias que ocasionaría la ausencia de reglas formales); e) establecer los objetivos que se persiguen con la nueva normativa o la normativa modificada; f) definir las estrategias de negociación con actores relevantes; g) conocer el momento para actuar y la vigencia de la institución.

En la etapa legislativa, debe cuidarse: a) analizar la coherencia y consistencia interinstitucional y b) la previsión de supuestos conflictivos en la redacción. Finalmente, en la etapa postlegislativa: a) el análisis del impacto de la institución sobre los aspectos considerados y la posibilidad de efectos no previstos; b) el monitoreo de la norma; c) elaboración de indicadores sobre la eficacia y eficiencia de la norma; d) como consecuencia de lo anterior, considerar el proceso de rediseño o modificación de la legislación. Para Muro Ruiz (2007), requiere se contesten al menos cuatro preguntas orientadoras: ¿Qué vinculación impera entre legislación y verdad? ¿Cuál es la relación entre la ley y el cambio? ¿Qué tipo de enlaces se originan entre la legislación y el poder? ¿Qué grado de detalle han de contener las normas legales? Su formulación sistemática a lo largo de la etapa prelegislativa, y sus respuestas, contribuirían al control de contingencias en los problemas dinámicos y sistémicos del quehacer legislativo.

Pero hay en TdL una propuesta adicional que se aparta del esquema tradicional del trabajo legislativo cuyo paradigma dominante surge de una necesidad de centralización del poder (Muro, 2007). Antes de su aprobación formal, la nueva normativa (o las reformas propuestas a una existente) debe recabar las opiniones de los implementadores “de este modo, la creación de las leyes se escapa al menos materialmente del ámbito parlamentario para ser asumida por los expertos de la administración” (Prieto, 2004, p. 37). No se trata, como podría existir en la práctica, de la organización de foros de consulta o la socialización del producto legislativo, sino de un proceso verdadero de validación de la factibilidad de la norma, porque:

el decisionismo de la norma particular se impone sobre la generalidad y abstracción de la ley… en el sentido de que cada día resulta menor el ámbito de autonomía y libre disposición de los particulares que se sacrifica, no en nombre de disposiciones generales y abstractas, sino de intervenciones administrativas singulares y de dificil conocimiento (Prieto, 2004, p. 37).

Es ocuparse de comprender lo que sucederá una vez que la norma cobre plena vigencia. Dicho en pocas palabras, “frente a lo que imaginó la ciencia de la legislación, la ley no agota la experiencia jurídica” (Prieto, 2004, p. 31).

Marco normativo sobre deuda subnacional

La evolución de la norma que ha definido la política pública sobre deuda subnacional en México avanzó en espiral y con cierta dispersión, dejando en segundo término a los municipios. Inició con un enfoque restrictivo que se ha mantenido hasta la fecha. En la Constitución de 1917 se refiere, únicamente, a los estados y no aparecen los municipios como sujetos de deuda. Aquí la deuda se relaciona con “préstamos” y “obligaciones”. De acuerdo al Diario Oficial de la Federación (DOF 1917), en el Artículo 117, fracción VIII, de manera limitativa se dice que:

Los Estados no pueden, en ningún caso: […] VIII.- Emitir títulos de deuda pública, pagaderos en moneda extranjera o fuera del territorio nacional; contratar directa o indirectamente préstamos con gobiernos de otras naciones, o contraer obligaciones en favor de sociedades o particulares extranjeros, cuando hayan de expedirse títulos o bonos al portador o transmisibles por endoso (p. 158).

En 1946 hay un cambio sustancial en el texto constitucional. En el contexto de la segunda reforma al Artículo 117, se incluye al municipio junto con las entidades federativas y se añade el término “empréstito”. Con el fin de orientar la correcta aplicación de los recursos obtenidos a través de la deuda, se establece un “candado” que es un antecedente de la línea de disciplina y control que prevalece en la reciente LDFEFM. El Artículo 117, fracción VIII, reformado en 1946, dice: “Los Estados y los Municipios no podrán celebrar empréstitos sino para la ejecución de obras que estén destinadas a producir directamente un incremento a sus respectivos ingresos” (DOF 1946, p. 4). Los legisladores se adelantaron a su tiempo, pero no incluyeron mecanismos para hacer efectiva su idea, por lo que es difícil saber si se llevó a la práctica.

La política de deuda subnacional anterior a la LDFEFM, se constituyó en torno a un marco institucional fragmentado que no logró detener el crecimiento desordenado del endeudamiento de estados y municipios e incluso lo propició. Tampoco facilitó la transparencia y la rendición de cuentas. La LDFEFM, publicada en abril de 2016, es el eje normativo de la actual política de deuda subnacional. El antecedente de esta ley es la reforma constitucional en materia de disciplina financiera del 26 de mayo de 2015 (Cámara de Diputados 2015). El principal objetivo de esta nueva política pública de deuda es la disciplina financiera. En el Artículo 1º de la ley se define que su objeto es “establecer los criterios generales de responsabilidad hacendaria y financiera que regirán a las Entidades Federativas y los Municipios, así como a sus respectivos Entes Públicos, para un manejo sostenible de sus finanzas públicas” (LDFEFM 2016, p. 1).

La expectativa es que los mecanismos de control de la ley sean más efectivos para la disciplina de la deuda y el manejo de la información.3 En cuanto a los mecanismos para la transparencia y rendición de cuentas, la LDFEFM amplió el formato del Registro Público Único para incluir más información de los financiamientos contratados a largo y a corto plazo, e instituyó el Sistema de Alertas, entre otros (ver Tabla 1). El Artículo 25 señala que una vez que se celebren los instrumentos jurídicos de los financiamientos y obligaciones, los entes públicos deberán “publicar en su página oficial de internet dichos instrumentos” (p. 15).

Tabla 1 Mecanismos de Transparencia y Rendición de Cuentas sobre deuda en la LDFEFM

| Mecanismo | LDFEFM | Descripción |

|---|---|---|

| Registro Público Único | Arts. 49-57 | Inscribe y transparenta financiamientos y obligaciones de los entes públicos. Es declarativo e informativo. |

| Sistema de Alertas | Arts. 43-48 | Califica el endeudamiento de entes públicos: trimestral (estados), semestral (municipios) y anual (entidades). |

| Portales de internet | Art. 25 | Deben publicar los instrumentos jurídicos de financiamientos y obligaciones. |

| Cuenta Pública | Art. 25, párrafo dos | Debe incluir información de cada financiamiento y obligación: importe, tasa, plazo y comisiones. |

| Registro Estatal | Art. 51, Fracc. V | Requisito para inscribir financiamientos y obligaciones en el RPU. |

Fuente: elaboración propia a partir de la LDFEFM.

Hasta antes de la LDFEFM, el Reglamento del Artículo 9 de la Ley de Coordinación Fiscal (LCF) fue la referencia para la constitución del Registro de Obligaciones y Empréstitos de Entidades y Municipios, que antecedió al actual Registro Público Único y también para normar el destino de las participaciones federales para el pago de la deuda pública municipal. En el Artículo 3 de este Reglamento se establecía que debían inscribirse en el Registro “las obligaciones directas y las contingentes contraídas […] por los Estados, el Distrito Federal y los Municipios, por solicitud de los mismos” (DOF 2001, p. 3).

Otra vertiente normativa para acceder a información sobre deuda pública proviene de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental (LFTAIPG 2002), que estableció, en el Art. 7, fracción IX, que debía ponerse a disposición del público: “La información sobre el presupuesto asignado, así como los informes sobre su ejecución, en los términos que establezca el Presupuesto de Egresos de la Federación [además de] la situación económica, las finanzas públicas y la deuda pública” (LFTAIPG 2002, p. 4).

En el Artículo 70, fracción XXII, de la Ley General de Transparencia y Acceso a la Información Pública (LGTAIP) publicada en mayo de 2015 en el Diario Oficial de la Federación, se señala la obligación de transparentar la deuda pública: “En la Ley Federal y de las Entidades Federativas se contemplará que los sujetos obligados pongan a disposición del público y mantengan actualizada, en los respectivos medios electrónicos […] La información relativa a la deuda pública, en términos de la normatividad aplicable” (LGTAIP 2015, p. 23). El mandato normativo de la fracción XXII no especifica si la normatividad aplicable es la federal, la estatal, o alguna otra específica, dejando un vacío que genera ambigüedad.4

Marco contextual: la deuda en México y en Sonora

En la Iniciativa del Decreto por el que se expide la Ley de Disciplina Financiera (Cámara de Diputados 2015, p. 7) se establece que “algunas entidades federativas y municipios presentan un alto nivel de endeudamiento”. Por ello, agrega, “el Constituyente Permanente consideró impostergable atender la problemática” buscando que las entidades federativas y los municipios aseguraran una “gestión responsable y equilibrada de sus finanzas públicas […] así como de transparencia y rendición de cuentas”. Esto es de mayor interés en casos donde la deuda limita el financiamiento del desarrollo regional, como en Sonora y algunos de sus municipios.

El contexto nacional: estados y municipios proclives al endeudamiento

Desde el año 2011, la Auditoría Superior de la Federación (ASF 2011) señala que el acelerado endeudamiento de las entidades federativas y los municipios “puede poner en riesgo la sostenibilidad de las finanzas públicas locales, debido a que las obligaciones financieras se cubren en su gran mayoría con cargo en las participaciones fiscales” (p. 1). Los gobiernos subnacionales dependen financieramente de la Federación y buscan resolver sus problemas de déficit endeudándose y poniendo como garantía las participaciones federales. La ASF puntualizó que la “regulación débil, insuficiente e imprecisa de la deuda pública” (p. 1) es una de las causas estructurales del problema.5 El estudio advirtió sobre la necesidad de diseñar e implementar reformas a los ordenamientos jurídicos y normativos con el fin de “evitar y amortiguar los riesgos de una previsible insostenibilidad fiscal” (ASF 2011, p. 2).

Peña y González (2015) establecen que después de lo sucedido en Coahuila en 2011, entidad donde la deuda se incrementó de manera significativa, la deuda pública de los estados y municipios saltó al primer plano de la agenda, originando diversos análisis y opiniones sobre el tema. Agregan que esta situación coyuntural, entre otros factores, propició la respuesta del gobierno federal con medidas administrativas y normativas para resolver el problema. Además de los análisis de la ASF en 2011 y 20126 y del estudio de Peña y González (2015), se ha empezado a estudiar el tema de la deuda subnacional intentando explicar principalmente las causas del excesivo endeudamiento (ver Tabla 2).

Tabla 2 Causas del endeudamiento, según estudios recientes sobre deuda subnacional en México

| Causa | Estudios |

|---|---|

| - Regulación y marco jurídico e institucional débiles | ASF 2011; Kinto 2014, García 2014; Ramírez y Poom 2015; Astudillo, Blancas y Fonseca 2017; Zúñiga y Peña 2017 |

| - Bajos ingresos propios, dependencia de participaciones | ASF 2011 y 2012; Ramírez y Poom 2015; Tépach 2015 |

| - Falta de control en las reglas fiscales | Ter-Minassian 2007; García 2014; Ruiz y García 2015 |

| - Disminución del costo de dinero y mayores recursos disponibles | Kinto 2014; Chávez 2018 |

| - Falta de transparencia y rendición de cuentas | Hurtado y Zamarripa 2013; Peña 2015; Astudillo, Blancas y Fonseca 2017; Villegas 2017 |

Fuente: elaboración propia a partir de estudios recientes sobre deuda subnacional en México.

Según algunas de estas investigaciones (Ramírez y Poom 2013; Kinto 2014; García 2014; Zúñiga y Peña 2017), la normatividad y los mecanismos institucionales vigentes antes de la LDFEFM no lograron ejercer control sobre el endeudamiento, no permitieron conocer los montos reales de deuda ni ayudaron a una efectiva rendición de cuentas sobre su manejo. Por el contrario, la debilidad de los mecanismos institucionales facilitó que algunos gobiernos locales se endeudaran sin control alguno. De acuerdo al reporte del Centro de Estudios de las Finanzas Públicas (CEFP 2018a), la deuda subnacional aumentó 117.8 % en términos reales del 2003 al tercer trimestre del 2018, “al pasar de 125 mil 893.0 a 575 mil 827.7 mdp” (p. 3). De 2008 a 2018 la deuda de los gobiernos estatales pasó de 61.3 % a 84.8 por ciento;7 la de los municipios disminuyó de 10.4 a 7.3 y la de los entes públicos estatales y municipales bajó del 8.3 al 7.9 por ciento.

La deuda del gobierno de Sonora, municipios y organismos

Aunque comparado con las entidades fronterizas aparentemente se ubica en un buen lugar, en el escenario de la deuda subnacional, tanto en el orden estatal como municipal, Sonora tiene calificaciones de riesgo que ameritan observación y seguimiento. De acuerdo al informe del CEFP (2018a), Sonora se ubica en el séptimo lugar entre las entidades federativas más endeudadas, aparece como el quinto estado con mayor nivel de endeudamiento per cápita, ocupa el octavo lugar en la deuda como porcentaje del PIBE y el quinto lugar en deuda como porcentaje de ingresos totales (ver Tabla 3).

Tabla 3 Indicadores de deuda de Sonora y de las entidades fronterizas

| Entidad | Monto total | Deuda per cápita | Deuda/PIBE | Deuda/ingresos totales | Deuda/ participaciones |

|---|---|---|---|---|---|

| Nuevo León | 2 | 1 | 5 | 1 | 1 |

| Chihuahua | 3 | 3 | 1 | 3 | 3 |

| Coahuila | 6 | 4 | 4 | 2 | 4 |

| Sonora | 7 | 5 | 8 | 5 | 5 |

| Baja California | 11 | 7 | 12 | 8 | 8 |

| Tamaulipas | 13 | 15 | 18 | 18 | 17 |

Fuente: elaboración propia a partir del Informe del CEFP (2018a).

Por otra parte, la calificación que se otorga a Sonora en el “Sistema de Alertas” del portal de la SHCP, publicado el 1 de marzo de 2019, es de endeudamiento en observación.8 El Sistema de Alertas califica el endeudamiento de Estados y municipios en tres niveles: endeudamiento sostenible, endeudamiento en observación y endeudamiento elevado. Sonora se encuentra entre los ocho estados del país con nivel de “endeudamiento en observación”, junto con Baja California, Coahuila, Chihuahua, Nayarit, Nuevo León, Oaxaca y Quintana Roo.

Respecto a los municipios de Sonora, en el informe del Sistema de Alertas publicado por la SHCP el 31 de julio de 2018,9 se señala que solamente cinco municipios del Estado tienen nivel de endeudamiento sostenible (Benjamín Hill, Cajeme, Cananea, Huásabas y San Luis Río Colorado); diez se ubican en endeudamiento en observación (Benito Juárez, Caborca, Empalme, Etchojoa, Gral. Plutarco Elías Calles, Guaymas, Hermosillo, Navojoa, Opodepe y Puerto Peñasco); y ocho municipios no entregaron información suficiente para llevar a cabo la medición (Agua Prieta, Bácum, Fronteras, Huatabampo, Naco, Nácori Chico, Nacozari de García y Nogales). La SHCP aclara que la validez, veracidad y exactitud de la información, es responsabilidad de cada uno de los Municipios.

Según el informe del CEFP (2018b, p. 17-32) hay 630 municipios en el país que tienen registradas obligaciones de deuda en el Registro Público Único, de los cuales 23 son de Sonora. Los resultados para algunos municipios del estado no son halagadores. Hermosillo, tercer lugar nacional en monto total de deuda; Agua Prieta, primer lugar nacional en monto de deuda sobre ingresos totales y segundo lugar en deuda per cápita (ver Tabla 4).

Tabla 4 Indicadores de deuda de algunos municipios de Sonora

| Municipio | Lugar nacional | Monto total | Deuda per cápita | Deuda/ingresos totales | Deuda/ingresos totales % |

|---|---|---|---|---|---|

| Hermosillo | 3 | 1,800.8 | 8 | 13 | 38.7 |

| Cajeme | 16 | 620.2 | 19 | 22 | 33.3 |

| Nogales | 19 | 550.2 | 5 | 8 | 43.4 |

| Guaymas | 30 | 362.9 | 6 | 7 | 45.1 |

| Agua Prieta | 38 | 300.1 | 2 | 1 | 69 |

| Puerto Peñasco | 49 | 209.8 | 4 | 18 | 35.6 |

Fuente: elaboración propia a partir del Informe del CEFP (2018b).

Se pueden comparar algunos datos previos a la entrada en vigor de la LDFEFM, con datos posteriores a la implementación de esa normatividad. Por ejemplo, en el registro de deuda de la SHCP se informa que en 2016 en Sonora se contrataron 16 créditos por un monto de 11,207 millones, de los cuales siete corresponden al actual gobierno del estado, cuya administración inició en septiembre de 2015. En poco más de un año, la administración estatal 2015-2021 aumentó el monto de la deuda directa del gobierno 49.6 %, al pasar de 17,141 a 25,642. En los dos años posteriores a la aprobación de la nueva normatividad se observa que, en el caso del gobierno del estado, se contrataron créditos entre 2017 y 2018 para refinanciar la deuda directa a través de un fideicomiso, además de varios créditos de corto plazo para cubrir ineficiencias de liquidez. Más adelante se analizará esta información porque es la única que se encuentra publicada en el Registro Estatal de Deuda de Sonora y ha sido posiblemente la razón principal para que el REDS empiece a existir como tal.

En el RPU, con corte al 18 de febrero de 2019, se encuentra información sobre 119 créditos contratados, de los cuales 63 mantenían saldo al 30 de septiembre de 2018. 13 de esos créditos se adquirieron en 2018, uno del municipio de Nogales de corto plazo, por 70 millones; uno de la Comisión Estatal del Agua por 730 millones (a través de la figura de Asociación Público-Privada, con Aqualia Desalación Guaymas, S. A. de C. V.) Si se toma en cuenta que Sonora es un estado cuyo endeudamiento está en el nivel de observación y si 10 de los 23 municipios con registro de deuda en el RPU están en la misma situación, además de los ocho que no presentaron información suficiente, se puede valorar la relevancia que puede tener un mecanismo como el REDS para lograr una mayor transparencia.

El caso del Registro Estatal de Deuda de Sonora y sus implicaciones

El Registro Estatal de Deuda de Sonora (REDS) sólo existió en papel de 2004 a 2017, y se publicó incompleto en el portal de la Secretaría de Hacienda estatal hasta el 2018. Por su parte, el Registro Público Único (RPU), según el transitorio Décimo Octavo de la LDFEFM, entró en operación el 1 de abril de 2017 en sustitución del Registro de Obligaciones y Empréstitos de Entidades y Municipios. Los mecanismos de la SHCP, no obstante su carácter “declarativo” e “informativo”,10 incluyen estadísticas públicas de deuda subnacional desde 1994 que han sido referencia obligada de la mayor parte de los estudios sobre deuda subnacional en México.

El RPU se actualiza diariamente (Art. 56 de la LDFEFM) y su diseño permite consultas interactivas hasta la fecha en curso. En su origen, el RPU se vinculó con la Ley de Coordinación Fiscal, es decir con la política de distribución de recursos de la Federación a los Estados y municipios. Como se estableció en la justificación expuesta al crearlo, el registro es un instrumento para “llevar un control más ágil y expedito de las participaciones en ingresos federales que las Entidades Federativas y Municipios hayan decidido afectar” (DOF 1982, p. 4). Esa función centralizadora, subordinada al reparto de recursos federales, es un factor que influye en su vigencia. Lo registros estatales de deuda intentaron ser una réplica del registro de la SHCP, pero no llegaron a concretarse, como lo muestra el caso de Sonora.

En la LDFEFM del 2016 los registros estatales casi desaparecen. En el Artículo 51, Fracción V, se establece que “para la inscripción de los Financiamientos y Obligaciones en el Registro Público Único se deberá cumplir con lo siguiente: […] V. Contar con el registro de empréstitos y obligaciones de la Entidad Federativa correspondiente” (2016, p. 23). La existencia del registro estatal es requisito para la inscripción de deuda pública en el RPU.

En cuanto a Sonora, la Ley de Deuda Pública de Sonora (LDPS) establece desde el 2004 un Registro Estatal de Deuda (Art. 13), en el que deben inscribirse todas las obligaciones de los entes públicos en materia de deuda pública. También señala que el Ejecutivo del Estado, a través de la Secretaría de Hacienda estatal, debe “llevar el Registro en los términos de la presente Ley” (Art. 10, Fracc. VIII). Agrega que la Secretaría debe “asesorar a los municipios en todo lo relativo a la obtención de recursos crediticios, concertación de empréstitos y otras operaciones financieras para sí o para entidades paramunicipales” (Art. 10, Fracc. VI).

Aunque en Sonora desde 2004 la LDPS indica la necesidad de contar con un Registro Estatal de Deuda,11 no describe cómo transparentar las obligaciones de deuda del gobierno del estado, los municipios y sus respectivos organismos. Al respecto, la LDPS señala que la Secretaría de Hacienda del Estado “permitirá el acceso libre a la consulta del Registro” (Art. 14, párrafo dos). El permitir “el acceso libre” a la consulta del REDS no ha implicado contar con una base de datos abierta, accesible y actualizada, semejante a la que tiene la SHCP federal. No se ha aplicado el principio de máxima publicidad acorde a la LGTAIP, Art. 8, Fracc. VI.

La Secretaría de Hacienda del Estado juega un papel decisivo, junto con los ayuntamientos, en la aplicación de esta norma, según el Art. 5 de la LDPS (2016, p. 3): “La Secretaría es la dependencia del Ejecutivo Estatal facultada para aplicar e interpretar, para efectos administrativos, la presente Ley, así como para vigilar su debido cumplimiento. En el ámbito municipal, en su caso, esta atribución corresponderá al Ayuntamiento”.

Para conocer como realiza su tarea la Secretaría de Hacienda estatal se envió a través de la Plataforma Nacional de Transparencia (2017) la solicitud de información con folio 00177917, misma que fue respondida con oficio DGCP-48/2017 del 7 de marzo de 2017. La solicitud comprende tres partes: en la primera se pide un informe sobre las obligaciones y operaciones de financiamiento de los Entes Públicos, obligados en materia de deuda pública, inscritas en el Registro Estatal de Deuda Pública de enero de 2006 a diciembre de 2016; en la segunda parte se solicita informe de qué manera la Secretaría de Hacienda lleva el Registro Estatal de Deuda Pública; y en la tercera parte se pide informe de qué forma la Secretaría de Hacienda permite el acceso libre a la consulta del Registro Estatal de Deuda Pública.

En el oficio DGCP-48/2017 se responde a la primera solicitud, señalando que se envía un disco compacto “con la Cuenta Pública 2006-2016 y el Cuarto Informe Trimestral del ejercicio fiscal 2016, donde se encuentran las obligaciones y operaciones de financiamiento del Gobierno del Estado” (p. 1). Sobre la deuda de los municipios y organismos, se anexa un cuadro de 121 filas y cinco columnas “con las obligaciones y operaciones de financiamiento […] inscritas en el Registro Estatal de Deuda Pública” (p. 1-6), desde el 2006 hasta el 2016.

A la segunda solicitud se responde en un párrafo tautológico: “Conforme al Artículo 10, Fracción VIII de la Ley de Deuda Pública del Estado de Sonora, así como al Artículo 25, Fracción XXIV del Reglamento Interior de la Secretaría de Hacienda, el Registro Estatal de Deuda se apega a lo estipulado en los capítulos III y IV de la Ley de Deuda Pública del Estado de Sonora” (p. 7). Igual se responde a la tercera solicitud: “La Secretaría de Hacienda permite el acceso libre al Registro Estatal de Deuda mediante la Unidad de Transparencia, de conformidad con la Ley de Transparencia y Acceso a la Información Pública del Estado de Sonora” (p. 7). En la respuesta firmada por el Director General de Crédito Público se evidencia que hasta marzo de 2017 la Secretaría de Hacienda estatal no tenía disponible el registro estatal de deuda en su portal de transparencia. No se señala una liga o vínculo electrónico respectivo.

Actualmente, en el apartado de “Finanzas públicas”12 del portal de la Secretaría de Hacienda estatal hay información disponible sobre siete rubros: Planeación, Programación, Presupuestación, Rendición de Cuentas, Evaluación, Deuda y Estadísticas. En el rubro de Deuda se encuentran cinco apartados: “Normatividad”, “Sistema de Alertas y Registro de Financiamientos”, “Procesos Competitivos”, “Contratos” e “Informes Trimestrales”. El de Sistema de Alertas y Registro de Financiamiento permite el acceso a tres campos: Resultado del Sistema de Alertas, Registro Estatal de Deuda y Sistema del Registro Público Único.

Se considera que estos tres campos, separados o en conjunto, no abonan a la transparencia. Es un primer paso en el ejercicio de información y transparencia que, si bien no se agota como antes sucedía (no había una liga al Registro Estatal de Deuda), ofrece todavía información parcial, incompleta. Al acceder en el campo “Registro Estatal de Deuda”, el único documento al que se tiene acceso es un archivo en formato Excel titulado “Registro Estatal de Deuda Vigente” que da cuenta de siete créditos simples por un monto de 20,932 millones (para refinanciamiento) y ocho obligaciones de corto plazo por un monto de 3,875 millones (para “cubrir insuficiencias de liquidez de carácter temporal”) contratadas por el “Estado de Sonora” con diversos acreedores durante el año 2018.13

No existe, en el Registro Estatal de Deuda, información sobre la deuda histórica del gobierno del estado y sus organismos descentralizados y tampoco existe información sobre la deuda histórica o vigente de los municipios de Sonora y sus organismos descentralizados. Es posible que con el incentivo que significó el refinanciamiento de la deuda directa del gobierno del estado realizada durante el año 2018, y también para cumplir requisitos que señala la nueva LDFEFM, se pusieron a disposición en el portal de la Secretaría de Hacienda los instrumentos jurídicos (contratos y otros documentos) que dan cuenta de esos créditos. Sin embargo, no hay en el REDS información sobre la deuda de los otros entes públicos que, de acuerdo a la normatividad vigente (LDFEFM y LDPS), podría publicarse (ver Tabla 5).

Tabla 5 Información sobre deuda pública municipal que, según la norma, puede publicarse en el REDS

| Información | LDPS | LDFEFM/RRPU |

|---|---|---|

| 1. Acuerdo de Cabildo | Art. 13, Fracc. II | Art. 22, Fracc. I, inciso h) del RRPU |

| 2. Solicitud al Congreso | Art, 7 Bis primer párrafo, Art. 11, Fraccs. I y II | Art. 23 y Art. 26, Fracc. II de la LDFEFM |

| 3. Autorización del Congreso | Art. 6, Fracción I, III, IV, V y VI | Art. 23 de la LDFEFM y Artículo 22, Fracc. I, inciso h) del RRPU |

| 4. Contratación de deuda | Art. 11, Fracc. VIII; Art. 13, Fracc. I. | Art. 23, Fracc. III, párrafo 2 |

| 5. Registro de deuda | Art. 11, Fracc. VII, Art. 12, párrafo dos, Artículos 13, 14, 15 y 16 | Art. 23, Fracc III, párrafo 2 |

| 6. Aplicación de recursos | Art. 7o Bis, fracción II y fracción VII; Art. 17 | Art. 22, Art. 23, 24, Fracc. III |

| 7. Pago de deuda | Art. 11, Fracc. VI | Art. 22, Fracc. I, incisos i) y j) del RRPU |

Fuente: elaboración propia a partir de la LDFEFM, LDPS y el Reglamento del RPU (RRPU).

De acuerdo con lo que señala la Ley Estatal de Deuda respecto a los “entes públicos” obligados a informar sobre su deuda pública (Art. 2, fracciones I a V), el REDS debería incluir “todas las obligaciones” del Estado, los municipios, los organismos descentralizados estatales y municipales, las empresas de participación estatal o municipal mayoritaria y los fideicomisos constituidos por el Estado o los municipios, con el carácter de fideicomisos públicos o como entidades paraestatales o paramunicipales. Nada hay de ello.

Por otra parte, en el caso de los ayuntamientos, de implementarse en el REDS lo que indica la segunda parte del Artículo 13 de la Ley de Deuda Pública de Sonora, se podría tener acceso a información de carácter cualitativo que no se encuentra en el RPU de la SHCP. Esto abonaría a una mayor transparencia y rendición de cuentas en el ámbito local. La LDPS señala en ese apartado que el acta de cabildo y el contrato de deuda correspondiente deben acompañar, como requisito de iure, la inscripción de cualquier obligación de los entes públicos en el REDS. Sin embargo, la LDPS no explícita, como lo hace la LDFEFM, que este tipo de documentos debe estar disponible para consulta pública.14

Por último, es importante destacar que el REDS y el RPU se pueden complementar también respecto a otro tipo de financiamiento al que están recurriendo con mayor frecuencia estados y municipios: los adeudos a corto plazo. En la parte final del Artículo 13 de la LDPS se expone que “todas las operaciones de Financiamiento que involucren la afectación de aportaciones federales o recursos locales, incluyendo las Obligaciones a Corto Plazo, deberán inscribirse tanto en el Registro como en el Registro Público Único en términos del Capítulo VI del Título Tercero de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios” (LDPS 2016, p. 7).

Conclusiones

Legislar, esto es producir normas, alrededor de una problemática identificada requiere el acopio de la experiencia, conocer cuáles mecanismos funcionaron, cuáles no y por qué. Una norma para la que no se consideró en su diseño los efectos, es decir que se elaboró de manera tradicional, carecerá de efectividad y no mitigará el problema que justifica su existencia. El presente texto abona en esta discusión. La necesidad de un manejo responsable de las finanzas públicas (adecuado, transparente y fiscalizable) ilustra la cronología de la proliferación de normas que no resolvieron las causas que desataron la alerta en la primera década de este siglo: teniendo un entramado legal vigente, la deuda en entidades federativas y municipios no se contuvo, la información disponible no se tradujo en mejores decisiones, los mecanismos existentes pudieron no existir sin que hubiera consecuencias que corrigieran esa omisión.

En materia de registro de deuda, la LDFEFM da prioridad al Registro Público Único y contempla de manera periférica los mecanismos de registro estatal, como es el caso del Registro Estatal de Deuda de Sonora, abordado en este trabajo. A partir de este estudio de caso, se ha establecido que activar los registros estatales de deuda facilitaría la descentralización de la información sobre deuda subnacional y abonaría a la transparencia y la rendición de cuentas de la misma. Si se atiende al hecho de que la información que ofrece el Registro Público Único es estadística, en los registros estatales podrían estar disponibles para consulta pública otros datos como los instrumentos jurídicos (contratos y anexos), o documentos importantes para los municipios (como las actas de cabildo), entre otros. Hay justificación normativa para ello.

Un Registro Estatal de Deuda en el que se pudiera tener acceso a todas las obligaciones de crédito de los entes públicos, con sus respectivas actas de cabildo, solicitudes, autorizaciones y contratos anexos (one stop shop, en el argot del gobierno electrónico al que se llevaría mediante decisiones de política pública), sería un complemento a la información estadística que ofrece el Registro Público Único.15 Esto no menoscaba la función del RPU, sino que abre, con apego a la norma, la ventana de la transparencia en lo que compete a la deuda subnacional.

Con ello se puede avanzar, en los órdenes estatal y municipal, en la concreción del concepto de “transparencia proactiva”, que expresa la voluntad del ente gubernamental de privilegiar la transparencia informativa sin que medie una solicitud de información. En el caso de la deuda pública es necesario llenar uno de los mayores vacíos de información: cómo se aplican los recursos que se obtienen por endeudamiento. Al momento no se sabe con certeza si esos recursos se dirigen a los rubros inversión pública productiva, refinanciamiento o reestructuración o tienen otro destino. En el caso de Sonora, recién se recuperó una ventana de oportunidad a través del Instituto Sonorense de Auditoría y Fiscalización (ISAF).

En la Ley Orgánica de la Contaduría Mayor de Hacienda del Congreso del Estado de Sonora de 1985 (Art. 8, fracción III, inciso C), se estableció que una de las atribuciones de la Contaduría Mayor era “verificar si el Gobierno Estatal y los Gobiernos Municipales, en sus cuentas públicas […] aplicaron los recursos provenientes de financiamientos, con la periodicidad y forma establecidos en los decretos respectivos” (p. 3). La ventana de oportunidad que los legisladores abrieron se cerró en la Ley de Fiscalización Superior para el Estado de Sonora (LFSES) aprobada por el Congreso en 2008. Como un eco de esa atribución sustancial, en el Artículo 40 de la LFSES del 2008 quedó solamente la fracción III, que indicaba que en el Informe de Resultados sobre la cuenta pública se debía incluir “La evaluación y resultados de la gestión financiera”. Esta función evaluadora y fiscalizadora del ISAF -realizada principalmente a través de auditorías- dejó fuera la verificación sobre cómo se “aplicaron de los recursos provenientes de financiamientos”. De ahí que sus evaluaciones e informes sobre las cuentas públicas del Gobierno Estatal y de los Gobiernos Municipales, en el caso de la aplicación de los recursos obtenidos a través de la deuda pública, no tuvieran efecto alguno.

La ausencia de la ventana de oportunidad se solventó diez años después, en las reformas de 2017 y 2018 a la LFSES, al recuperarse de nuevo la fiscalización de la deuda y de los financiamientos contratados por los estados y los municipios como una de las tareas asignadas al ISAF (Art. 1º, fracción III, Art. 6, Art. 17, fracción I y Art. 44, fracción VI, entre otros). Esta área de oportunidad se relaciona con la nueva política pública que surgió a partir de la Ley de Disciplina Financiera del 2016. Queda pendiente ver si este cambio trascendental se refleja en los futuros informes sobre la Cuenta Pública Estatal y Municipal.