nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

La existencia de congestionamientos viales de transportes de carga con mercancías de exportación en la mayoría de los puertos de cruces internacionales es un problema crítico para la competitividad e integración económica de México y Estados Unidos.

El origen del lento tráfico de los transportes de carga con mercancías de exportación en las aduanas se encuentra en la instrumentación de programas de producción internacional compartida, tales como la industria maquiladora de exportación y el Tratado de Libre Comercio de América de Norte (recientemente remplazado por el Tratado entre México, Estados Unidos y Canadá), que han inducido un alza en el volumen de vehículos de carga comerciales. Otros factores que han provocado revisiones más estrictas en las aduanas son aquellos relacionados con las políticas de seguridad nacional - como el terrorismo y el narcotráfico - y la política migratoria - como la inmigración ilegal (Soltero, 2002; Moya, 2012; NADBank, 2019).

Estos factores han hecho que la espera de vehículos con mercancías de exportación en el sistema aduanal sea más prolongada. En 2021, por ejemplo, el Puente Hidalgo/Pharr en Tamaulipas tuvo una media de 63 minutos de espera por vehículo comercial y alcanzó un pico de espera de 320 minutos. En Nuevo León, el Puente de la Solidaridad tuvo una media de 26 minutos de espera y un pico de espera de 300 minutos. En Chihuahua, el Puente Ysleta tuvo una media de 52 minutos de espera y un pico de espera de 335 minutos; mientras que el Puente de las Américas, en el mismo estado, tuvo una media de 42 minutos de espera y registró un pico de espera de 300 minutos (CBP, 2022).

La espera de vehículos de carga en aduanas se puede describir como un sistema con un proceso temporal doble: el tiempo de llegada al puerto de cruce y el tiempo de inspección cuando no hay reconocimiento aduanero. Cuando sucede esto último, el no reconocimiento aduanero, se procede con la inspección del vehículo de carga con el objetivo de establecer los gravámenes correspondientes. Tiempos menores adicionales se explican por procesos ordinarios de salida de aduanas como vehículos previamente aglomerados y agilidad en la señalética, principalmente (Moya, 2012).1

La evaluación del impacto económico en las entidades fronterizas mexicanas, debido a impulso de una reducción del tiempo en espera en el sistema de aduanas de transportes con mercancías de exportación, exige formular una combinación del modelo de líneas de espera y del modelo insumo producto. La clave es la inclusión de la variable re-escalada valor (medio) de mercancías de exportación por vehículo comercial por hora que salen de la aduana en un año fiscal en el modelo insumo producto. Es decir, si el tiempo de espera del transporte de carga en aduanas se transforma en unidades de valor (medio) de mercancías de exportación por vehículo comercial por hora, se podrá observar la pérdida/ganancia en términos monetarios, la cual se traduce en una menor/mayor competitividad en el área de producción.

El objetivo del presente trabajo es la cuantificación de los beneficios económicos por entidad fronteriza mexicana del norte, debido a una reducción de los tiempos de espera de 10 minutos para vehículos comerciales con mercancías de exportación que cruzan la frontera, lo que impulsaría el comercio transfronterizo, impactaría la demanda agregada y causaría un cambio en la producción.

Además de esta introducción, el trabajo se organiza en cuatro secciones. La segunda sección muestra los fundamentos teóricos que sustentan el trabajo. La tercera sección presenta la recopilación de las bases de datos y los programas estadísticos empleados en el trabajo. La cuarta sección contiene el análisis de los tiempos de espera en puertos de cruce internacional y la evaluación del impacto económico de una mayor eficiencia del tráfico vehicular de carga transfronteriza. Finalmente, la quinta sección expone las conclusiones del trabajo.

2. Marco teórico

El modelo de líneas de espera, resultado del trabajo de Erlang (1909), es considerado una herramienta de gran valor para resolver problemas de sistemas que presentan congestionamiento en flujos de entrada y salida.

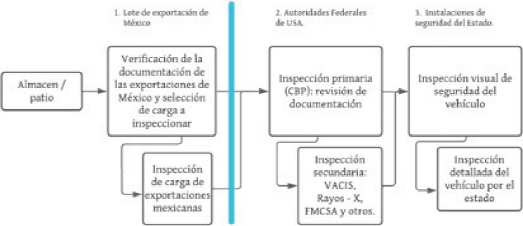

En este trabajo, podemos describir al sistema de espera en aduanas, para los vehículos de carga con mercancías de exportación que provienen de México e ingresan a Estados Unidos, como un proceso en que los transportes aguardan haciendo una fila en la garita y son atendidos por un agente aduanal. La Gráfica 1 detalla el sistema de línea de espera del tráfico de carga comercial propuesta por la Federal Highway Administration (FHWA, por sus siglas en inglés) y cuya estructura dentro de la teoría de líneas de espera ilustra el caso de un sistema línea de espera del tipo M/M/1.2

Fuente: FHWA (2020).

Notas: VACIS: Vehicle and Cargo Inspection System; FMCSA: Federal Motor Carrier Safety Administration.

Gráfica 1 Estructura del sistema de colas de la inspección de vehículos comerciales

Para describir las características de operación del sistema de espera del tipo M/M/1 (Carro y González, 2012) durante un periodo temporal estable, se procede a calcular las siguientes medidas:

Patrón o tasa de llegadas a aduana, λ.

Patrón o tasa de inspección aduanal o salida, μ.

Utilización promedio del sistema en espera, λ/μ.

Cantidad promedio de vehículos comerciales en línea de espera,

Cantidad promedio de unidades en el sistema, L=Lq+ λ/μ.

Tiempo promedio que pasa una unidad en la línea de espera, Wq= Lq/λ.

Tiempo total que pasa una unidad en el sistema, W= Wq+λ/μ.

Probabilidad de que no haya unidades en el sistema, P0=1- λ/μ.

En la mayoría de los problemas de sistemas de espera las llegadas y salidas suponen tiempos que siguen distribuciones exponenciales. El uso de esta distribución tiene relación con un proceso aleatorio de los intervalos de tiempo de llegadas (clientes), y de variación de salidas (servicio).

Por otra parte, el modelo insumo producto, fruto del trabajo de Leontief (1941), describe una economía como un sistema de sectores de actividad mutuamente interrelacionadas del tipo insumo/producto. La representación del sistema económico insumo-producto es:

Donde:

Xj,0 = vector de producción por sector j en t = 0.

A = matriz de coeficientes técnicos en t = 0.

Yj,0 = vector de demanda final (consumo, gobierno, inversión, y exportaciones) por sector j en t = 0.

Ahora bien, si quisiéramos evaluar el impacto económico en la Producción Bruta Total (PBT) a nivel sectorial inducido por un cambio exógeno de las exportaciones sectoriales sería:

Donde:

Xj,0 =el vector de producción por sector j en t = 0.

(I-A)-1 = la estructura de encadenamientos productivos sectoriales.

Ej,0 = el vector del valor de las exportaciones por sector j en t = 0.

Más aún, podríamos expresar a los elementos del vector del valor de las exportaciones por sector Ej,0 como el envío de mercancías de exportación por vía del transporte de carga de cada sector económico por hora hábil que cruzan las garitas internacionales a través de un año. Lo cual nos permite interpretar al nuevo indicador E'j,0 como el valor (medio) de mercancías de exportación por vehículo comercial por hora procesados en el sistema aduanal en un año fiscal.

Este re-escalamiento de la variable de exportaciones en el modelo insumo-producto, por una parte, implicaría suponer que el sistema de revisión aduanal operaría a plena capacidad. Y, por otra parte, que los transportes de carga cruzarían instantáneamente, es decir, la probabilidad en el tiempo t=0 señala la probabilidad de que ningún vehículo comercial en aduanas se encuentre haciendo fila. En síntesis, en el modelo insumo-producto operaría a plena capacidad de inspección y no habría tiempos de espera, por lo que proporcionaría un balance correcto.

En realidad, esto último no es del todo cierto, ya que un vehículo comercial con mercancías de exportación no llega a la aduana a un tiempo fijo (llegadas inciertas) y tampoco se sabe si el tiempo de servicio de inspección en la aduana es constante en el tiempo (salidas inciertas).

Consecuentemente, conservando las condiciones de balance del modelo multisectorial estático, se pueden incorporar ciertas trayectorias que describan la reacción del comportamiento de E'j,t ante tiempos de espera de vehículos comerciales en el sistema aduanal; que, a su vez, induce ajustes en el monto monetario de exportaciones sectoriales que causan efectos en la producción sectorial.

La trayectoria de la variable E'j,t cambia en función de las desviaciones de tiempo de espera en el sistema aduanal, la cual puede describirse como:

Donde:

E' j,t = valor (medio) de mercancías de exportación por unidad de transporte de carga en el sistema en el tiempo t del sector j-ésimo.

Wj= Wjq+λ/μ = tiempo total que pasa una unidad de transporte de carga en el sistema.

Wje = tiempo total esperado que pasaría una unidad de transporte de carga en el sistema, con mercancías de la actividad j-ésima.

αj = participación de las exportaciones sectoriales en las exportaciones totales.

Como muestra la ecuación, si todo el volumen de transporte que llega al sistema aduanal sale en un intervalo de tiempo medio determinado, no habrá cola (Wj-WJ e=0) y, por tanto, la desviación del tiempo total de espera será insignificante y el valor de las exportaciones por vehículo comercial será E'j,0. Sin embargo, si el volumen de arribo de transportes de carga comercial es mayor que el volumen procesado, se empieza a formar una cola de espera ((Wj-WJ e) > 0). La última situación indica que si aumenta el tiempo de espera para cruzar la frontera se tendrá que reducir el valor de las exportaciones en una fracción como “pérdidas económicas”.

De este modo, la ecuación es lo suficientemente precisa para evaluar los efectos del tráfico de vehículos comerciales en las garitas aduanales, que -a su vez- induce un cambio en el costo de las exportaciones sectoriales y afecta la PBT sectorial.

Por último, la suma de las diferencias de los elementos puede considerase como una medida del impacto económico en la producción de las exportaciones vía vehículos comerciales que fueron inspeccionados en la garita aduanal:

Donde Lj,t es el impacto económico total de la producción. Por su parte, el cálculo de efectos directos, así como de efectos directos-indirectos, sobre el empleo y el ingreso se llevó a cabo a través del esquema mostrado en el Cuadro 1.

Cuadro 1 Esquema resumen de recursos técnico-metodológicos para la mensurabilidad de impactos en empleo e ingresos

| Variable | Efectos directos | Efectos directos-indirectos |

| Empleo | Ɩ=LT .[diag(X)]-1 Donde: LT = vector transpuesto del empleo por subsector de actividad económica 1xn, donde n representa el número de subsectores analizados; [diag(X)]-1 = matriz diagonalizada de la Producción Bruta Total de dimensión nxn. | MED-I= Ɩ. (I- A)-1 Donde: Ɩ= vector de dimensión 1xn de multiplicadores directos del empleo; (I-A)-1 = matriz inversa de Leontief. |

| Ingresos | r=RemT .[diag(X)]-1 Donde: LT= vector transpuesto de los ingresos por subsector de actividad económica 1xn, donde n representa el número de subsectores analizados; [diag(X)]-1 = matriz diagonalizada de la Producción Bruta Total de dimensión nxn. | MED-I= r. (I-A)-1 Donde: Ɩ= vector de dimensión 1xn de multiplicadores directos del ingreso; (I-A)-1 = matriz inversa de Leontief. |

Fuente: Elaboración propia.

3. Bases de información estadística

En este apartado se enfatiza la información sobre vehículos comerciales que provienen de México e ingresan a Estados Unidos, ya que es donde se presenta el congestionamiento. Los datos provienen de la Oficina de Estadísticas de Transporte de Estados Unidos (BTS, por sus siglas en inglés), de la Oficina de Aduanas y Protección Fronteriza de Estados Unidos (CBP, por sus singlas en inglés), el Sistema de Clasificación Industrial de Norte América (SCIAN), el Instituto Nacional de Estadística y Geografía de México (INEGI), el Sistema Automatizado de Información Censal (SAIC), y el Servicio de Administración Tributaria de México (SAT).

Por una parte, empleando como fuente de información las estadísticas de la BTS y la CBP, se estimaron las capacidades de revisión aduanal de vehículos comerciales por hora y por puerto de cruce fronterizo, que sirve de base para estimar el tiempo de cruce de vehículos comerciales por las garitas por hora, mediante un modelo de líneas de espera (BTS, 2020; CBP, 2020). Para el análisis de la información se recurrió a la estadística descriptiva para el cálculo de promedios y la creación de tablas y simulaciones, con el uso de Excel y el paquete estadístico R.

Por otra parte, empleando las cifras del INEGI (2022) y del SAT (2022), se construyeron las matrices insumo-producto para cada entidad fronteriza mexicana. Partiendo de la matriz nacional de insumo-producto de 2018 (INEGI, 2022), como primer paso necesario se calcularon los coeficientes técnicos nacionales. El segundo paso consistió en la transformación de los coeficientes técnicos nacionales en regionales o entidad fronteriza usando la fórmula de Flegg y Webber (2000) y Flegg y Tohmo (2011):

Donde:

CILQij= coeficientes de localización de industria cruzada.

λrδ= factor de ponderación del tamaño relativo de la región.

aij= coeficientes técnicos nacionales de insumo-producto.

De esta forma, se transforman los coeficientes técnicos nacionales para incluir los flujos de comercio interregional. Para el análisis de la información de las tablas insumo-producto de las entidades fronterizas se recurrió al cálculo de multiplicadores, por medio de Excel y el paquete R.

4. Análisis de resultados

Existe una cantidad relevante de lugares de cruces de transportes de carga con mercancías de exportación en la región fronteriza de Estados Unidos y México, por lo que es necesario evaluar el número de vehículos comerciales, los horarios de operaciones aduanales y el número de líneas de inspección, con el fin de analizar estadísticamente cuál es la capacidad de inspección aduanal por hora hábil por puerto de entrada.

En el Cuadro 2 se muestra la capacidad de revisión aduanal de vehículos de carga por puertos de cruce internacional por entidad federativa mexicana usando fuentes oficiales para el año 2018. Basados en la información de Entry Data (BTS, 2020) y Border Wait Times (CBP, 2020), se realiza un cálculo de la capacidad de inspección aduanal de vehículos comerciales cuando no hay reconocimiento aduanero.

Cuadro 2 Vehículos de carga por cruces y puertos fronterizos en 2018

| Estado | Nombre del puerto y cuidad |

Camiones 2018a | Horas a la semanab | Horas a la semanab | Camiones por hora por línea |

| BC | Otay Mesa/Tijuana | 962 577 | 65 | 10 | 28 |

| BC | Calexico East/Mexicali | 376 079 | 78 | 3 | 31 |

| BC | Tecate/Tecate | 61 778 | 40 | 2 | 15 |

| SON | Douglas/Agua Prieta | 27 804 | 45 | 2 | 6 |

| SON | Lukeville/Sonoyta | 298 | 40 | 1 | 0 |

| SON | Naco/Naco | 2 997 | 40 | 1 | 1 |

| SON | Nogales/Nogales | 337 179 | 76 | 8 | 11 |

| SON | San Luis/SLRC | 28 211 | 56 | 3 | 3 |

| CHIH | Columbus/Puente Palomas |

Columbus/Puente Palomas |

Columbus/Puente Palomas |

Columbus/Puente Palomas |

Columbus/Puente Palomas |

| CHIH | Presidio/Ojinaga | 8 829 | 40 | 2 | 2 |

| CHIH | Santa Teresa | 114 988 | 70 | 3 | 11 |

| CHIH | El Paso/Juárez | 292 712 | 63 | 6 | 15 |

| CHIH | Ysleta/Juárez | 518 223 | 98 | 10 | 10 |

| COAH | Del Rio/Acuña | 78 328 | 78 | 2 | 10 |

| COAH | Eagle Pass/Piedras Negras |

173 105 | 82 | 1 | 41 |

| TAM | Brownsville/Matamoros | 255 169 | 154 | 8 | 4 |

| TAM | Hidalgo/Reynosa | 647 157 | 91 | 7 | 20 |

| TAM | Laredo/Nuevo Laredo | 2 313 967 | 92 | 23 | 21 |

| TAM | Progreso/Nuevo Progreso |

50 795 | 42 | 1 | 23 |

| TAM | Rio Grande City/ Camargo |

38 094 | 85 | 2 | 4 |

| TAM | Roma/Miguel Alemán | 8 111 | 40 | 1 | 4 |

| Total | 6 310 903 | 1,415 | 97 | 15 |

Fuente: Elaboración propia con base en BTS (2020) y CBP (2020).

Las cifras del Cuadro 2 muestran el número de cruces por hora por cada puerto de cruce fronterizo. Específicamente, demuestra que Baja California (BC) cuenta con tres puertos de cruce fronterizos y 15 garitas de cruce de vehículos de carga; la capacidad de inspección aduanal tiene un rango de 15 a 31 vehículos por hora (28 vehículos por hora por línea para Tijuana, 31 para Mexicali y 15 para Tecate). Sonora (SON) tiene cinco puertos de entrada y un total de 15 garitas de cruce de transportes de carga; Nogales concentra la mayoría de las garitas con 11. Chihuahua (CHIH) detenta cinco puertos de entrada y 22 garitas de cruce para camiones de carga; de las cuales Ciudad Juárez acapara 16, con una capacidad aduanal de inspección de 15 vehículos por hora por línea para El Paso/Juárez y de 10 vehículos por hora para Ysleta/Juárez. Coahuila (COAH) presenta tres puertos fronterizos, solo tres garitas para el cruce de vehículos con mercancías de exportación y la distribución de la capacidad de inspección aduanal es 10 vehículos por hora por línea para Ciudad Acuña y 41 para Piedras Negras. Tamaulipas (TAM) presenta el mayor flujo de comercio exterior vía vehículos de carga comercial, cuenta con un total de 43 garitas de cruce de vehículos comerciales y la capacidad aduanal de inspección por hora y línea muestra unos 20 vehículos por hora en Reynosa, 21 en Nuevo Laredo y 23 en Nuevo Progreso.

Con base en la información anterior podemos realizar un análisis de simulación de tiempos totales de espera de vehículos comerciales en los cruces fronterizos usando el modelo de líneas de espera (Erlang, 1909; Cooper, 1980; Carro y González, 2012).

La simulación predice el tiempo de espera en la línea y en la inspección en el puerto de cruce fronterizo. Se entiende por tiempo de inspección a vehículos comerciales por hora por línea como aquel requerido por la autoridad aduanera competente, con el fin de determinar que la mercancía objeto de inspección corresponda a la registrada y autorizada para importación en Estados Unidos; cuando no hay reconocimiento aduanero, este tiempo implica la inspección de mercancías, el cual toma unos minutos para la atención y la modulación de los gravámenes, y otros más para cruzar y salir de aduanas. Se entiende por tiempo de espera en línea como el tiempo promedio que un vehículo comercial pasa el sistema aduanal.

El tiempo medio de llegada (1/λ), el tiempo de servicio (1/μ), el tiempo medio que un vehículo comercial pasa dentro de la espera en línea (Wq) y el tiempo total en el sistema (W) son variables aleatorias sujetas a la condición de estabilidad de la capacidad de utilización (λ/μ) que tiene un valor menor a la unidad. En caso de inestabilidad, las fórmulas no son de aplicación, ya que nos encontraríamos con sumas de series divergentes que carecerían de viabilidad con respecto a las anteriores variables clave del sistema de líneas de espera. Consecuentemente, el número inicial de simulaciones del tiempo de espera en el sistema aduanal corresponde a un día de trabajo en la aduana, lo que significa que multiplicamos el número de vehículos de carga comercial por hora inspeccionados por las horas de inspección, lo que es equivalente a 224 vehículos de carga. Después, el número de simulaciones aumenta a una semana de trabajo, por lo que multiplicamos el número de vehículos de carga inspeccionados por día por cinco días de semana, esto totaliza 1225. Posteriormente, calculamos el número de vehículos de carga comercial en un año, es decir, multiplicamos una semana de trabajo por semanas hábiles al año (50), que genera un total de 61250. Finalmente, realizamos simulaciones de tiempo de espera en el sistema aduanal para cinco años, por lo que se realizaron más de 306 000 simulaciones del tiempo en espera de un vehículo comercial en cada puente de cruce fronterizo. Estas simulaciones fueron programadas en Excel.

Los resultados de las simulaciones de tiempo total de espera en el sistema aduanal (W) de los vehículos comerciales muestran que Baja California (BC) tiene un rango que va de los 41 minutos de espera por cruzar la aduana en Tijuana hasta 81 minutos de espera por cruzar por Tecate (Cuadro 3). El tiempo promedio de cruce para vehículos de carga en el estado es de 56 minutos. Sonora tiene tiempos de espera para el cruce fronterizo que van desde los 56 minutos, hasta 68 minutos para Nogales. El tiempo promedio de cruce para transportes de carga en la entidad es de 62 minutos. Chihuahua presenta un rango de tiempo de espera para cruzar la aduana internacional que va de 42 minutos en Puente Palomas hasta 70 minutos en Puente Juárez-El Paso. La espera media del cruce fronterizo estatal es de 52 minutos. Coahuila tiene un tiempo de cruce fronterizo de 49 minutos por Piedras Negras y de 66 minutos por Acuña. Tamaulipas cuenta con la mayor cantidad de puertos fronterizos y presenta una variación del tiempo de espera para cruzar un puerto fronterizo de 44 minutos por Miguel Alemán hasta de 67 minutos por el Puente de Nuevo Progreso. Además, el tiempo medio de cruce fronterizo para vehículos comerciales de esta entidad es de 55 minutos. Esta información ofrece dos señales: 1) que no existe correlación entre el número de vehículos formados en la línea para cruzar y el tiempo en espera. El tiempo depende por lo general del número de líneas abiertas y las condiciones mismas de revisión; y, 2) hay problemas con los vehículos comerciales y la eficiencia del sistema aduanal. Si la mayoría de los transportes de carga pasan mucho tiempo en el sistema aduanal, tal vez sea necesario ajustar de algún modo la infraestructura o la tecnología de las aduanas.

Cuadro 3 Simulación de tiempo de espera para vehículos comerciales por entidad federativa mexicana en 2018

| Estado | Nombre del puerto y cuidad |

Tasa media de llegadas por hora λ |

Tasa media de servicio por hora μ |

Tiempo de espera en aduana en minutos |

Tiempo total de espera en línea en minutos (w) |

| BC | Otay Mesa/Tijuana | 26 | 28 | 4 | 41 |

| BC | Calexico East/ Mexicali |

28 | 31 | 5 | 46 |

| BC | Tecate/Tecate | 13 | 15 | 4 | 81 |

| SON | Douglas/ Agua Prieta |

5 | 6 | 5 | 56 |

| SON | Lukeville/Sonoyta | 56a | |||

| SON | Naco/Naco | 56a | |||

| SON | Nogales/Nogales | 10 | 11 | 6 | 68 |

| SON | San Luis/SLRC | 56a | |||

| CHIH | Columbus/ Puente Palomas |

6 | 7 | 5 | 45 |

| CHIH | Presidio/Ojinaga | 45b | |||

| CHIH | Santa Teresa | 10 | 11 | 4 | 50 |

| CHIH | El Paso/Juárez | 14 | 15 | 4 | 72 |

| CHIH | Ysleta/Juárez | 9 | 10 | 4 | 48 |

| COAH | Del Rio/Acuña | 8 | 10 | 5 | 66 |

| COAH | Eagle Pass/ Piedras Negras |

39 | 41 | 4 | 49 |

| TAM | Brownsville/ Matamoros |

3 | 4 | 4 | 52 |

| TAM | Hidalgo/Reynosa | 18 | 20 | 4 | 55 |

| TAM | Laredo/ Nuevo Laredo |

20 | 21 | 4 | 64 |

| TAM | Progreso/Nuevo Progreso |

19 | 23 | 4 | 67 |

| TAM | Rio Grande/ Camargo |

3 | 4 | 5 | 46 |

| TAM | Roma/ Miguel Alemán |

3 | 4 | 4 | 44 |

Fuente: Estimaciones directas elaboradas por los autores.

a Se aproxima con el valor registrado en Agua Prieta.

b Se aproxima con el valor de San Luis Rio Colorado.

Un método para resolver el problema anterior sería relacionar el tiempo total de espera en el sistema de aduanas y sus respectivas alternativas (infraestructura contra tecnología) con sus valores monetarios (costos contra beneficios). De manera alternativa, podríamos realizar un análisis de sensibilidad del impacto económico si se reduce el tiempo total de espera en el sistema aduanal. En este último caso, no es necesario que un analista compare el costo de aplicar una alternativa específica frente a una evaluación de beneficio que implicaría el hecho de no hacer dicho cambio del tiempo en espera en el sistema aduanal.

La cuantificación del impacto económico por entidad fronteriza mexicana, derivada de una reducción de los tiempos de espera para vehículos de carga comercial en la frontera en 10 minutos, a nivel de hipótesis, reúne la capacidad de impulsar el comercio transfronterizo, lo que impactaría favorablemente en la demanda agregada y causaría un cambio en la producción sectorial y total (Corrales y Mendoza, 2021; Gutiérrez et al., 2021; Figueroa, 2016).

En el caso de Baja California, en primer lugar, la simulación del aumento del tráfico de vehículos comerciales con mercancía de exportación impactaría a la demanda de bienes intermedios (conjunto de insumos requeridos para los procesos de producción) que, en términos medios, tendría un incremento de 1.43%, la demanda final presentaría una variación positiva de 1.62% y la PBT de 1.63% (Cuadro 4).

Cuadro 4 Impacto en los componentes agregados de las cuentas nacionales. Economía de Baja California, proyección para 2022. Miles de dólares americanos

| Código | Sector | Demanda Intermedia | Demanda Final | Producción Bruta Total | |||

| Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

||

| 311 | Industria alimentaria | 128.90 | 0.39% | 2 791.10 | 0.36% | 2 920.01 | 0.36% |

| 312 | Industria de las bebidas y el tabaco | 12.79 | 0.51% | 1 390.06 | 0.20% | 1 402.84 | 0.20% |

| 314 | Fabricación de productos textiles, excepto prendas de vestir | 16.29 | 1.39% | 563.56 | 1.60% | 579.86 | 1.59% |

| 315 | Fabricación de prendas de vestir | 92.22 | 1.61% | 3 469.30 | 1.98% | 3 561.52 | 1.96% |

| 316 | Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 9.42 | 1.39% | 290.52 | 1.19% | 299.93 | 1.19% |

| 321 | Industria de la madera | 791.89 | 1.57% | 772.85 | 1.49% | 1 564.74 | 1.53% |

| 322 | Industria del papel | 1 666.25 | 0.66% | 2 453.31 | 0.27% | 4 119.56 | 0.36% |

| 323 | Impresión e industrias conexas | 156.17 | 1.53% | 2 702.47 | 1.47% | 2 858.64 | 1.47% |

| 325 | Industria química B/ | 577.79 | 1.02% | 3 581.59 | 0.64% | 4 159.38 | 0.68% |

| 326 | Industria del plástico y del hule | 1 618.14 | 1.29% | 11 438.04 |

1.14% | 13 056.18 | 1.15% |

| 327 | Fabricación de productos a base de minerales no metálicos | 939.28 | 0.87% | 2 891.32 | 0.59% | 3 830.60 | 0.64% |

| 331 | Industrias metálicas básicas | 1 273.03 | 1.85% | 2 335.87 | 1.23% | 3 608.90 | 1.40% |

| 332 | Fabricación de productos metálicos | 1 973.29 | 1.56% | 24 730.25 |

2.00% | 26 703.53 | 1.96% |

| 333 | Fabricación de maquinaria y equipo | 272.88 | 1.91% | 23 711.38 |

5.02% | 23 984.25 | 4.93% |

| 334 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 1 646.80 | 2.70% | 147 921.85 |

3.70% | 149 568.66 | 3.69% |

| 335 | Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 384.77 | 2.10% | 25 026.69 |

2.63% | 25 411.45 | 2.62% |

| 336 | Fabricación de equipo de transporte | 2 762.39 | 1.33% | 77 612.58 |

1.31% | 80 374.97 | 1.31% |

| 337 | Fabricación de muebles, colchones y persianas | 62.74 | 1.76% | 9 005.48 | 2.02% | 9 068.22 | 2.02% |

| 339 | Otras industrias manufactureras | 714.08 | 1.81% | 62 586.82 |

1.93% | 63 300.89 | 1.93% |

| Totales y variaciones medias | 15 099.10 | 1.43% | 405 275.02 |

1.62% | 420 374.12 |

1.63% | |

Fuente: Elaboración propia con los tabuladores insumo-producto regionales de simulación de impactos.

De los resultados por sectores de actividad económica se destacaría la magnitud de la variación relativa en la PBT, en actividades tales como Fabricación de maquinaria y equipo (subsector 333) y Fabricación de equipo de computación, comunicación, medición, y de otros equipos, componentes y accesorios electrónicos (subsector 334), con variaciones positivas del 4.93% y 3.69%, respectivamente. Tales resultados ratificarían a la entidad como un estado eminentemente productor y exportador de componentes electrónicos ligados a la mecatrónica.

En segundo lugar, resaltamos que la entidad tiene en los subsectores seleccionados3 (compatibles con los vectores de exportaciones por entidad federativa y expuestos en los tabuladores 3 al 8), de acuerdo con el dato oficial de empleo más reciente (INEGI, 2018), una población ocupada de unas 421 mil plazas. El impacto económico da cuenta de una variación de 0.39% en la tasa de ocupación que supone unas 450 nuevas plazas de trabajo. Entre los sectores que verían incrementada su utilización de factor trabajo con mayor intensidad se encuentran: Industria de las bebidas y el trabajo (164), Industria de la madera (126) e Industria alimentaria (80).

Existen sectores que muestran una variación a tasa negativa. Tal escenario es especialmente atribuible a los efectos de sustitución de factores que propicia su composición técnica de producción incentivada por una mayor dinámica de exportaciones resultado de la eficiencia de cruces fronterizos. En la dinámica de contrapesos, no obstante, es evidente el impacto positivo que una frontera más eficiente tendría sobre la formación de nuevas fuentes de trabajo.

En tercer lugar, señalamos que, en los subsectores considerados (representados en los tabuladores 3 al 8), la economía bajacaliforniana retribuye al factor trabajo poco más de tres millones de dólares (USD) considerando como referente los ingresos reportados por los censos económicos de 2019 (con información de 2018). Llevando a cabo la proyección por cambios en los coeficientes técnicos, a 2022 se tendría un incremento de poco más de tres millones de USD como consecuencia del mayor dinamismo en las exportaciones (tras la reducción media, simulada, de 10 minutos en tiempos de espera). Tal variación se corresponde con un cambio positivo en los salarios en un 0.33%. Los subsectores con mayor variación absoluta y relativa razonablemente coinciden con los que tendrían un mayor impacto positivo en el nivel de ocupación; tal resultado supone que la retribución está explicada por una masa salarial determinada por la acumulación del factor en dichos subsectores y por los efectos directos e indirectos detonados por el dinamismo de las cadenas de valor respectivas.

En el caso de Chihuahua, en primer lugar, el mayor flujo de tráfico de vehículos comerciales con mercancías de exportación impactaría a la demanda final, generando un incremento de 535 millones de USD que, aunados a una variación positiva de 18 millones de USD en la demanda intermedia, generarían que la PBT de ese estado incremente alrededor de 554 millones de USD. Tal variación positiva tendría la capacidad de incrementar, en términos relativos, un 1.53% de la demanda agregada en términos medios. Asimismo, se produciría un aumento en la demanda intermedia de 1.45% y en la PBT en un monto de 1.55%.

Los resultados del Cuadro 5 arrojan que los subsectores económicos estatales que en mayor medida se verían dinamizados en la PBT son la Fabricación de equipo de computación, medición y otros accesorios electrónicos, con un crecimiento del 6.62%, así como la Fabricación de maquinaria y equipo, con un crecimiento del 4.96% en su PBT.

Cuadro 5 Impacto en los componentes agregados de las cuentas nacionales. Economía de Chihuahua, proyección a 2022. Miles de dólares americanos.

| Código | Sector | Demanda Intermedia | Demanda Final | Producción Bruta Total | |||

| Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

Variación absoluta |

Variación rel |

||

| 311 | Industria alimentaria | 209.82 | 0.47% | 6 305.64 | 0.68% | 6 515.46 | 0.67% |

| 312 | Industria de las bebidas y el tabaco | 12.87 | 1.83% | 140.86 | 0.04% | 153.73 | 0.05% |

| 314 | Fabricación de productos textiles, excepto prendas de vestir | 10.11 | 1.10% | 0.00 | 0.00% | 10.11 | 0.03% |

| 315 | Fabricación de prendas de vestir | 40.47 | 1.28% | 1 717.33 | 1.49% | 1 757.79 | 1.49% |

| 316 | Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 82.21 | 0.67% | 659.46 | 0.46% | 741.67 | 0.47% |

| 321 | Industria de la madera | 633.46 | 1.25% | 202.06 | 0.37% | 835.52 | 0.79% |

| 322 | Industria del papel | 385.11 | 0.78% | 726.15 | 0.21% | 1 111.25 | 0.28% |

| 323 | Impresión e industrias conexas | 25.52 | 1.27% | 406.24 | 0.71% | 431.76 | 0.73% |

| 325 | Industria química B/ | 366.64 | 1.00% | 3 164.45 | 0.82% | 3 531.09 | 0.83% |

| 326 | Industria del plástico y del hule | 997.39 | 1.32% | 5 278.50 | 0.90% | 6 275.89 | 0.94% |

| 327 | Fabricación de productos a base de minerales no metálicos | 826.23 | 0.68% | 1 073.08 | 0.20% | 1 899.31 | 0.29% |

| 331 | Industrias metálicas básicas | 930.33 | 1.72% | 3 524.06 | 2.33% | 4 454.39 | 2.17% |

| 332 | Fabricación de productos metálicos | 1 114.47 | 1.43% | 9 371.93 | 1.15% | 10 486.40 | 1.17% |

| 333 | Fabricación de maquinaria y equipo | 325.88 | 2.01% | 26 959.89 | 5.05% | 27 285.77 | 4.96% |

| 334 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 2 729.28 | 3.70% | 256 837.63 | 6.67% | 259 566.92 | 6.62% |

| 335 | Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 673.11 | 2.39% | 38 100.22 | 2.93% | 38 773.33 | 2.91% |

| 336 | Fabricación de equipo de transporte | 8 705.46 | 1.35% | 137 210.40 | 1.34% | 145 915.86 | 1.34% |

| 337 | Fabricación de muebles, colchones y persianas | 17.08 | 1.33% | 1 920.26 | 1.14% | 1 937.34 | 1.14% |

| 339 | Otras industrias manufactureras | 622.33 | 1.92% | 42 017.10 | 2.62% | 42 639.43 | 2.61% |

Fuente: Elaboración propia con los tabuladores insumo-producto regionales de simulación de impactos.

En segundo lugar, con mayor eficiencia exportadora, la entidad federativa generaría 432 nuevas plazas laborales, lo que supone un incremento en la tasa de ocupación del 0.4%. La Industria de los alimentos y bebidas estaría particularmente favorecida por esta dinámica. Como contraparte del mayor dinamismo productivo, el sector de Fabricación de equipo de computación perdería un margen apenas perceptible de plazas de trabajo, muy probablemente derivado de un efecto sustitución en el marco de la tecnificación de sus procesos.

En tercer lugar, una mayor eficiencia en el sistema aduanal respecto a los cruces fronterizos de México hacia Estados Unidos se traduce en tres millones de USD más de retribución al factor trabajo para la economía chihuahuense, lo que supone un incremento intersectorial (en términos medios) de 0.32%. La mayor capacidad retributiva se verifica en la industria de alimentos y bebidas. Como en el empleo, hay subsectores que pierden capacidad de retribución absoluta al factor trabajo, a pesar del incremento en la PBT que, en el origen de la formación de riqueza, se atribuye por una mayor participación de los excedentes de operación.

Para el caso de Coahuila (Cuadro 6), el alza del tráfico de transportes de carga con mercancías de exportación generaría que la demanda intermedia y la final aumentaran en términos medios un 1.3% y 1.13%, respectivamente. Estos impulsarían la PBT en 1.19%. Un sector económico de especial dinamismo en cuanto al impacto de la demanda agregada es la Fabricación de accesorios y aparatos eléctricos (4.02%). Otro aspecto para destacar es que Coahuila es -de los seis estados comparados - el que muestra la mayor uniformidad en los cambios relativos de su demanda intermedia, lo que parece sugerir una mejor sincronía en sus cadenas de valor generadoras de insumos para la producción.

Cuadro 6 Impacto en los componentes agregados de las cuentas nacionales. Economía de Coahuila, proyección a 2022. Miles de dólares americanos

| Código | Sector | Demanda Intermedia | Demanda Final | Producción Bruta Total | ||||

| Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

|||

| 311 | Industria alimentaria | 244.03 | 1.80% | 2 214.13 | 0.53% | 2 458.16 | 0.57% | |

| 312 | Industria de las bebidas y el tabaco | 35.41 | 1.82% | 18 853.57 | 2.42% | 18 888.99 | 2.42% | |

| 314 | Fabricación de productos textiles, excepto prendas de vestir | 17.98 | 1.04% | 0.00 | 0.00% | 17.98 | 0.03% | |

| 315 | Fabricación de prendas de vestir | 143.16 | 1.53% | 6 046.32 | 2.19% | 6 189.47 | 2.17% | |

| 316 | Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 30.62 | 1.61% | 1 120.06 | 2.09% | 1 150.68 | 2.07% | |

| 321 | Industria de la madera | 160.74 | 1.13% | 0.00 | 0.00% | 160.74 | 0.66% | |

| 322 | Industria del papel | 391.80 | 0.73% | 462.02 | 0.11% | 853.82 | 0.18% | |

| 323 | Impresión e industrias conexas | 15.87 | 0.98% | 172.30 | 0.39% | 188.17 | 0.41% | |

| 325 | Industria química B/ | 598.67 | 1.06% | 908.70 | 0.18% | 1 507.37 | 0.27% | |

| 326 | Industria del plástico y del hule | 1 325.85 | 1.27% | 8 244.60 | 1.15% | 9 570.45 | 1.16% | |

| 327 | Fabricación de productos a base de minerales no metálicos | 1 058.95 | 1.12% | 1 237.61 | 0.26% | 2 296.56 | 0.40% | |

| 331 | Industrias metálicas básicas | 26 905.27 | 1.01% | 35 435.33 | 0.56% | 62 340.60 | 0.70% | |

| 332 | Fabricación de productos metálicos | 1 660.70 | 1.35% | 4 315.40 | 0.41% | 5 976.10 | 0.51% | |

| 333 | Fabricación de maquinaria y equipo | 697.60 | 1.47% | 31 134.80 | 2.45% | 31 832.40 | 2.41% | |

| 334 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 102.94 | 1.35% | 3 255.30 | 0.85% | 3 358.24 | 0.86% | |

| 335 | Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 269.28 | 1.83% | 31 839.49 | 4.02% | 32 108.77 | 3.98% | |

| 336 | Fabricación de equipo de transporte | 25 280.34 | 1.20% | 275 465.25 | 1.20% | 300 745.59 |

1.20% | |

| 337 | Fabricación de muebles, colchones y persianas | 8.14 | 1.10% | 1 049.56 | 1.17% | 1 057.71 | 1.17% | |

| 339 | Otras industrias manufactureras | 42.82 | 1.29% | 1 745.55 | 1.46% | 1 788.38 | 1.46% | |

Fuente: Elaboración propia con los tabuladores insumo-producto regionales de simulación de impactos.

En segundo lugar, desde la formación de empleos directos e indirectos, Coahuila tendría la capacidad de formar 583 nuevas plazas, las actividades conformantes de la cadena de valor de la Fabricación de muebles serían las más dinámicas. Tal cifra representa la posibilidad de elevar la tasa de ocupación en un 0.88%.

En tercer lugar, por lo que respecta a los ingresos, la economía coahuilense reuniría la capacidad de retribuir en torno a cuatro millones de USD, lo que significaría un incremento en la masa salarial en un 0.73%. Un segmento salarial particularmente favorecido es el asociado a la Industria alimentaría que favorecería conjuntamente a sus trabajadores (a los existentes y a los hipotéticamente sumados) con un incremento en el orden de los casi tres millones de USD; lo que, en específico para ese sector, significaría un cambio de 4.5% en la capacidad de retribución de esa actividad.

El estado de Nuevo León, en primer lugar, no tendría un impacto directo significativo por la mayor facilitación de cruce de transporte transfronterizo con mercancías de exportación. De hecho, la variación relativa en las principales variables macroeconómicas de la entidad federativa es la más pequeña de los seis estados comparados. Ello puede atribuirse, además de la casi nula existencia de puertos de cruce fronterizo, a que es la economía con mayor madurez desde el punto de vista de la infraestructura manufacturera. Integralmente hablando, para la región fronteriza, el hecho puede constituir una buena noticia dado que el mayor dinamismo de exportación puede constituir un incentivo para la convergencia en el ritmo de crecimiento de los seis estados que la integran. Otro aspecto que destacar de Nuevo León es la homogeneidad en el ritmo de crecimiento que particularmente seguirían los subsectores asociados a la industria pesada, metalmecánica y de mecatrónica, lo que refrenda la vocación del estado más industrializado y de presencia de corporativos de México. La mayor dinámica de exportaciones de Nuevo León representa solamente un 0.66% del producto bruto regional, lo que se corresponde con la hipótesis de ser el estado con la mayor autonomía en cuanto a sus fuentes de crecimiento, las cuales atraviesan a las cadenas de valor de la economía doméstica por una conectividad sólida (Cuadro 7).

Cuadro 7 Impacto en los componentes agregados de las cuentas nacionales. Economía de Nuevo León, proyección a 2022. Miles de dólares americanos

| Código | Sector | Demanda Intermedia | Demanda Final | Producción Bruta Total | |||

| Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

||

| 311 | Industria alimentaria | 620.22 | 0.34% | 10 667.47 | 0.41% | 11 287.69 | 0.41% |

| 312 | Industria de las bebidas y el tabaco | 30.14 | 0.39% | 3 971.84 | 0.22% | 4 001.99 | 0.23% |

| 314 | Fabricación de productos textiles, excepto prendas de vestir | 6.72 | 0.77% | 250.10 | 1.05% | 256.81 | 1.04% |

| 315 | Fabricación de prendas de vestir | 17.16 | 0.78% | 121.41 | 0.15% | 138.56 | 0.16% |

| 316 | Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 27.25 | 0.55% | 31.80 | 0.03% | 59.04 | 0.05% |

| 321 | Industria de la madera | 581.82 | 0.70% | 263.18 | 0.58% | 845.01 | 0.66% |

| 322 | Industria del papel | 1 137.58 | 0.36% | 2 243.56 | 0.18% | 3 381.14 | 0.22% |

| 323 | Impresión e industrias conexas | 54.53 | 0.46% | 5.26 | 0.00% | 59.79 | 0.03% |

| 325 | Industria química B/ | 2 364.78 | 0.57% | 6 399.01 | 0.25% | 8 763.78 | 0.30% |

| 326 | Industria del plástico y del hule | 2 803.54 | 1.06% | 9 002.26 | 0.58% | 11 805.80 | 0.65% |

| 327 | Fabricación de productos a base de minerales no metálicos | 3 256.06 | 0.92% | 9 570.92 | 0.86% | 12 826.98 | 0.87% |

| 331 | Industrias metálicas básicas | 20 287.44 | 0.98% | 18 468.73 | 0.66% | 38 756.17 | 0.79% |

| 332 | Fabricación de productos metálicos | 4 033.05 | 0.99% | 15 929.44 |

0.56% | 19 962.49 | 0.61% |

| 333 | Fabricación de maquinaria y equipo | 1 118.07 | 1.13% | 35 255.33 |

1.13% | 36 373.40 | 1.13% |

| 334 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 391.55 | 1.16% | 15 537.23 | 1.05% | 15 928.77 | 1.05% |

| Totales y variaciones medias |

48 522.80 | 0.82% | 410 622.19 | 0.66% | 459 145.00 | 0.69% | |

| 335 | Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 1 475.37 | 1.28% | 66 778.95 | 1.42% | 68 254.33 | 1.41% |

| 336 | Fabricación de equipo de transporte | 10 080.00 | 1.31% | 202 773.87 | 1.34% | 212 853.86 | 1.34% |

| 337 | Fabricación de muebles, colchones y persianas | 17.07 | 0.81% | 1 195.51 | 0.53% | 1 212.58 | 0.54% |

| 339 | Otras industrias manufactureras | 220.46 | 0.96% | 12 156.33 | 1.58% | 12 376.79 | 1.56% |

| Totales y variaciones medias |

48 522.80 | 0.82% | 410 622.19 | 0.66% | 459 145.00 | 0.69% | |

Fuente: Elaboración propia con los tabuladores insumo-producto regionales de simulación de impactos.

En segundo lugar, respecto al empleo, Nuevo León presenta una variación relativa del 0.51%, que es prácticamente la media de ese indicador entre los seis estados de la frontera norte del país. En términos absolutos, no obstante, Nuevo León tendría una incorporación particularmente significativa con 775 nuevas plazas, siendo así la más alta de la región fronteriza. La cifra se explicaría por la masa laboral de un estado considerablemente industrializado, así como también por la presencia de importantes corporativos en la región. Por sector, resultaría particularmente beneficiada la cadena de valor vinculada a la Industria de las bebidas con 204 nuevos requerimientos de factor trabajo.

En tercer lugar, el impacto en los ingresos directos-indirectos en Nuevo León muestra que se vería favorecido por un incremento de 6.5 millones de USD como retribución a los trabajadores; lo que, para su estructura de pagos, significa una variación de 0.43%. La industria alimentaria, en su respectiva cadena de valor, reuniría más de la mitad (66%) de la masa salarial incrementada con 4.3 millones de USD.

En Sonora, en primer lugar, los resultados de la simulación de la reducción de 10 minutos de tiempo de espera en el sistema de garitas entre Estados Unidos y México muestran impactos importantes en las principales variables macroeconómicas. Para este estado del noreste de México, la mayor eficiencia en los cruces fronterizos supone un impacto positivo de 1.2% en la PBT. Su inducción al crecimiento por este factor se encontraría por debajo de la media (1.3%); sin embargo, desde una perspectiva sectorial, Sonora sugiere algunos criterios de diversificación puesto que resultarían especialmente beneficiadas actividades económicas asociadas a la cadena de valor de la Fabricación de productos textiles (3.9%), así como el conjunto de las Otras industrias manufactureras (3.2%), como puede verse en el Cuadro 8.

Cuadro 8 Impacto en los componentes agregados de las cuentas nacionales. Economía de Sonora, proyección a 2022. Miles de dólares americanos

| Código | Sector | Demanda Intermedia | Demanda Final | Producción Bruta Total | |||

| Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

||

| 311 | Industria alimentaria | 337.01 | 0.26% | 3 463.97 | 0.20% | 3 800.98 | 0.21% |

| 312 | Industria de las bebidas y el tabaco | 21.19 | 0.47% | 4 033.79 | 0.40% | 4 054.98 | 0.40% |

| 314 | Fabricación de productos textiles, excepto prendas de vestir | 2.82 | 1.31% | 305.25 | 3.98% | 308.07 | 3.91% |

| 315 | Fabricación de prendas de vestir | 15.36 | 1.37% | 1 221.07 | 2.36% | 1 236.43 | 2.34% |

| 316 | Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 2.65 | 0.98% | 0.00 | 0.00% | 2.65 | 0.02% |

| 321 | Industria de la madera | 174.93 | 1.25% | 6.59 | 0.04% | 181.51 | 0.62% |

| 322 | Industria del papel | 232.00 | 0.82% | 1 295.97 | 0.56% | 1 527.97 | 0.59% |

| 323 | Impresión e industrias conexas | 15.87 | 0.89% | 215.90 | 0.41% | 231.77 | 0.43% |

| 325 | Industria química B/ | 301.32 | 0.87% | 5 051.24 | 1.35% | 5 352.56 | 1.31% |

| 326 | Industria del plástico y del hule | 307.69 | 0.90% | 1 820.37 | 0.66% | 2 128.06 | 0.68% |

| 327 | Fabricación de productos a base de minerales no metálicos | 211.81 | 0.61% | 159.33 | 0.07% | 371.13 | 0.14% |

| 331 | Industrias metálicas básicas | 5 737.63 | 1.08% | 8 222.90 | 0.71% | 13 960.53 | 0.83% |

| 332 | Fabricación de productos metálicos | 328.88 | 0.97% | 4 887.07 | 1.31% | 5 215.95 | 1.28% |

| 333 | Fabricación de maquinaria y equipo | 46.56 | 0.98% | 3 104.16 | 1.79% | 3 150.72 | 1.76% |

| 334 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 366.79 | 1.12% | 23 817.68 | 1.46% | 24 184.47 | 1.45% |

| 335 | Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 113.77 | 1.34% | 12 595.12 | 2.44% | 12 708.90 | 2.42% |

| 336 | Fabricación de equipo de transporte | 3 889.68 | 0.84% | 70 645.49 | 0.84% | 74 535.17 | 0.84% |

| 337 | Fabricación de muebles, colchones y persianas | 8.98 | 1.15% | 1 888.81 | 1.76% | 1 897.79 | 1.75% |

| 339 | Otras industrias manufactureras | 163.09 | 1.30% | 18 516.22 | 3.24% | 18 679.31 | 3.20% |

| Totales y variaciones medias | 12 278.00 | 0.97% | 161 250.94 |

1.24% | 173 528.94 |

1.27% | |

Fuente: Elaboración propia con los tabuladores insumo-producto regionales de simulación de impactos.

En segundo lugar, en cuanto al impacto sobre el empleo para Sonora, se generarían 468 nuevas plazas, resultando particularmente beneficiadas las cadenas de valor vinculadas a la Fabricación de muebles, la Industria de la madera, así como la Industria de los curtidos. En el caso de los dos primeros subsectores, el dinamismo estaría explicado por una mayor movilidad en el ámbito amplio de la construcción. Desde el punto de vista relativo, Sonora resultaría particularmente beneficiado al presentar un cambio en la tasa de ocupación del 0.84% (frente a un 0.52% de valor medio en este indicador).

En tercer lugar, para el caso de la creación de puestos de trabajo en Sonora debido al mayor flujo de tráfico de carga con mercancías de exportación, las familias tendrían una dispersión de riqueza de 1.4 millones de USD, que en términos absolutos es una de las más modestas en la región. Sin embargo, dada su estructura salarial, el impacto significaría una variación positiva a tasa de 0.67%, que es la segunda más alta en la región. El indicador es una evidencia más que sugiere un efecto de dispersión interregional de la riqueza en el marco de lo que puede definirse como una ligera convergencia.

En Tamaulipas, en primer lugar, el cambio exógeno del mayor flujo de tráfico de transportes comerciales con mercancías de exportación tendría la mayor repercusión sobre las variables relativas a la mensurabilidad del crecimiento económico. En particular, como lo muestra el Cuadro 9, la entidad presentaría una variación relativa positiva de 1.8% en la PBT, considerablemente por encima de la media que en este ámbito es de 1.3%. En este indicador, el sector de actividad representado por la Fabricación de productos textiles crecería de manera significativa, con una variación relativa del 9.2%, seguido de la Fabricación de maquinaria y equipo, con 3.6%.

Cuadro 9 Impacto en los componentes agregados de las cuentas nacionales. Economía de Tamaulipas, proyección a 2022. Miles de dólares americanos

| Código | Sector | Demanda Intermedia | Demanda Final | Producción Bruta Total | |||

| Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

Variación absoluta |

Variación relativa |

||

| 311 | Industria alimentaria | 37.13 | 0.34% | 1 682.75 | 0.48% | 1 719.88 | 0.48% |

| 312 | Industria de las bebidas y el tabaco | 9.31 | 0.63% | 945.93 | 0.19% | 955.24 | 0.19% |

| 314 | Fabricación de productos textiles, excepto prendas de vestir | 1.84 | 1.70% | 386.37 | 9.21% | 388.21 | 9.02% |

| 315 | Fabricación de prendas de vestir | 37.84 | 1.10% | 499.83 | 0.41% | 537.68 | 0.42% |

| 316 | Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 4.18 | 1.36% | 0.00 | 0.00% | 4.18 | 0.03% |

| 321 | Industria de la madera | 386.73 | 1.91% | 6.48 | 0.03% | 393.21 | 0.87% |

| 322 | Industria del papel | 448.31 | 1.06% | 1 185.12 | 0.39% | 1 633.43 | 0.48% |

| 323 | Impresión e industrias conexas | 65.92 | 1.66% | 2 001.83 | 2.11% | 2 067.74 | 2.09% |

| 325 | Industria química B/ | 4 808.33 | 1.05% | 21 515.08 |

0.87% | 26 323.40 | 0.90% |

| 326 | Industria del plástico y del hule | 819.81 | 1.58% | 6 341.26 | 1.39% | 7 161.07 | 1.41% |

| 327 | Fabricación de productos a base de minerales no metálicos | 503.31 | 1.28% | 3 000.72 | 1.22% | 3 504.03 | 1.23% |

| 331 | Industrias metálicas básicas | 349.39 | 1.72% | 419.22 | 0.64% | 768.62 | 0.89% |

| 332 | Fabricación de productos metálicos | 1 273.69 | 1.50% | 7 717.87 | 0.83% | 8 991.55 | 0.89% |

| 333 | Fabricación de maquinaria y equipo | 539.08 | 2.31% | 29 172.40 |

3.64% | 29 711.48 | 3.60% |

| 334 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 1 032.23 | 2.27% | 74 741.95 | 2.66% | 75 774.18 | 2.65% |

| 335 | Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 486.83 | 2.29% | 28 491.82 |

2.76% | 28 978.65 | 2.75% |

| 336 | Fabricación de equipo de transporte | 2 471.12 | 1.71% | 76 380.01 | 1.72% | 78 851.13 | 1.72% |

| 337 | Fabricación de muebles, colchones y persianas | 36.54 | 2.14% | 7 146.23 | 3.34% | 7 182.77 | 3.33% |

| Otras industrias manufactureras | 231.13 | 1.85% | 19 750.52 | 3.44% | 19 981.65 |

3.40% | |

Fuente: Elaboración propia con los tabuladores insumo-producto regionales de simulación de impactos.

En segundo lugar, la dinámica económica mejorada por la eficiencia en los cruces fronterizos significaría para entidad 342 nuevos puestos de trabajo, lo que en términos relativos propiciaría un incremento en la tasa de ocupación laboral del 0.11%, siendo la más baja en la región fronteriza del norte. La combinación de una tasa de crecimiento económico alta con una tasa de ocupación relativamente baja puede, no obstante, ser un indicador alentador al correlacionarse con un escenario de productividad. En este comparativo resalta que un sector de actividad económica destacado en la formación de riqueza sea la Fabricación de maquinaria y equipo.

En tercer lugar, en el mismo tenor que la variación en la formación de los empleos, los ingresos de los tamaulipecos crecerían de manera absoluta y relativa de forma poco significativa, con aproximadamente 1.3 millones de USD lo que significaría una variación relativa de sólo 0.06%. Intersectorialmente la actividad económica que resulta en mayor medida beneficiada sería la Industria alimentaria, la cual estaría aportando el 73% de todo el crecimiento absoluto en la retribución al factor trabajo.

5. Conclusiones

El congestionamiento de vehículos comerciales con mercancías de exportación en la mayoría de los puertos de cruces internacionales es un problema crítico para la integración económica y la competitividad de México y Estados Unidos, lo cual demanda actualizaciones en la infraestructura y tecnología para mejorar la administración y seguridad de los puertos de entrada fronterizos.

Considerar cualquiera de las opciones de mejoras en el sistema aduanal ayudaría al descongestionamiento del número de vehículos comerciales que cruzarían por los puentes internacionales. Luego entonces, en este trabajo presentamos los resultados del análisis de un mejoramiento de la eficiencia en el tránsito vehicular de carga que ocasione una reducción de 10 minutos en tiempo de espera en el sistema de aduanal.

El mecanismo económico resultante provocaría un aumento en el número de vehículos comerciales con mercancías de exportación que cruzan la frontera, lo cual impulsaría el comercio transfronterizo, impactaría la demanda agregada y causaría un cambio en la producción, el empleo y el valor agregado.

Al observar la repercusión económica medida por el aumento en la PBT, los estados de Tamaulipas (1.8%), Baja California (1.6%) y Chihuahua (1.5%) tendrían los mayores beneficios Mientras que Sonora (1.2%), Coahuila (1.1%) y Nuevo León (0.7%) obtendrían beneficios económicos más moderados.

Respecto a los impactos económicos en la creación de puestos de trabajos, los estados de Coahuila (0.88%), Sonora (0.84%) y Nuevo León (0.45%) obtendrían las más altas tasas de ocupación. En tanto que Chihuahua (0.45%), Baja California (0.39%) y Tamaulipas (0.11%) tendrían beneficios laborales más modestos.

Al examinar el efecto económico en los ingresos laborales, los estados de Coahuila (0.72%), Sonora (0.67%) y Nuevo León (0.43%) obtendrían las más altas tasas salariales. En tanto que Baja California (0.33%), Chihuahua (0.32%) y Tamaulipas (0.06%) tendrían ingresos laborales más modestos.

Además, debemos señalar que cuando se examina la información por puente de cruce internacional al nivel de entidad federativa mexicana fronteriza norteña, no existe una relación directa entre el tráfico de vehículos comerciales y los tiempos de espera en el sistema aduanal. En ocasiones se observan largas filas en espera de transportes de carga y con una fluidez aceptable; mientras que, por cuestiones políticas, en otras ocasiones se aprecia el tráfico de carga comercial normal, pero con líneas lentas.

Finalmente, los resultados del descongestionamiento de vehículos comerciales en puertos fronterizos subestiman el impacto económico, porque aún existen otras oportunidades que revisten un alto potencial para mejorar la eficiencia del cruce en los puertos fronterizos, como son el mejoramiento del cruce de vehículos privados y peatones. Entre dichas oportunidades para la economía mexicana se encuentra el nearshoring, fenómeno económico de relocalización de cadenas de valor que beneficiará a la dinámica exportadora del país, a condición tácita de corresponderlo con dotación de infraestructura y mecanismos de eficiencia entre los que se encuentra, precisamente, mejorar la celeridad en la dinámica de cruces fronterizos.