nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

1. Introducción

El Estado de México es una de las entidades industrializadas más importantes del país; sin embargo, en los últimos años su manufactura se ha desarrollado en menor medida con relación a la de otros estados. Sus aportaciones a la manufactura nacional cada vez son menores. Y con respecto a la actividad económica total del estado, este sector ha perdido relevancia frente al sector comercial y el de servicios.

Pese a que el sector servicios ha crecido de manera importante en la economía nacional, ciertas entidades del país, como Querétaro o Coahuila, se han caracterizado por presentar incrementos en el peso relativo de la manufacturera con respecto a su actividad económica total. Este comportamiento no se ha replicado en el Estado de México.

Las manufacturas del Distrito Federal (ahora Ciudad de México) y la mexiquense fueron consideradas como referentes de la industrialización nacional (Rózga y Ruíz, 2008). El Estado de México se caracterizó por presentar el mayor crecimiento durante varias décadas (Rendón, Mejía y Salgado, 2013); sin embargo, en los años recientes ha disminuido su actividad y su dinamismo (Almonte, Carbajal y Valverde, 2013), lo que podría explicarse por la pérdida de competitividad de su manufactura (Millán, 1999).

Diversas causas explican la pérdida de competitividad de la manufactura; entre ellas, la orientación a sectores tradicionales (Rózga y Ruíz, 2008), la ausencia de industrias basadas en ciencia (Carbajal, Mejía y Rendón, 2008; Rendón et al., 2013), la desconcentración de la región centro hacia la centro-norte (Carbajal, 2015) y las diferencias entre la productividad del trabajo de dichas regiones (Chávez y López, 2014). Ciertos trabajos sobre la competitividad de la industria nacional han explorado el vínculo con el exterior (Casar, 1993) y las capacidades nacionales para participar en mercados internaciones (Guzmán y Toledo, 2005; Navarro y Ayvar, 2009; Morales y Rendón, 2000); así como también la productividad, las exportaciones, y los costos laborales nacionales frente a las economías norteamericana, china y canadiense (Calderón y Cuevas, 2015).

En cuanto al análisis de competitividad al interior del país destacan estudios sobre la manufactura de Baja California (Ibarra, González y Demuner, 2017) y Puebla (Segura, 2018). El primero trata las pequeñas y medianas empresas (pymes) en municipios como Tijuana, Mexicali y Ensenada, entre otros; mientras que el segundo revisa específicamente sectores como la fabricación de equipo de transporte. Sin embargo, cuando se revisan trabajos acerca de la presencia de determinantes de competitividad en sectores productivos, la literatura comienza a ser escasa y destacan estudios que, desde la perspectiva de la competitividad sistémica, estudiaron la problemática de las pymes1 en Querétaro (Milla y Saavedra, 2014) y la Ciudad de México (Saavedra, Tapia, y Aguilar, 2015). Para el estudio de Querétaro, los autores concluyen que las pymes de industrias como la fabricación de equipo de transporte, la química, y la del plástico y hule fueron las más competitivas y con mano de obra más calificada; sin embargo, presentan limitaciones importantes. Por ejemplo, del total de empresas solo 37.5% contó con una contabilidad eficiente, 68.8% no realizó actividades para investigación y desarrollo (I+D), y 56.2% no capacitó su personal (Milla y Saavedra, 2014).

En cuanto al análisis de competitividad para la Ciudad de México, se concluyó que el sector manufacturero fue más competitivo que las actividades de comercio y servicios; no obstante, 49% de las empresas no basa sus decisiones en información financiera y 47% carece de tecnologías de la información para desarrollar su trabajo (Saavedra et al., 2015).

Al considerar estos hallazgos e identificar literatura que aborde la competitividad en la manufactura mexiquense, se observó que es escasa y el mayor aporte corresponde al trabajo de Millán (1999), cuyas conclusiones muestran que la pérdida de competitividad podría explicarse porque la mayor parte de la actividad industrial se encuentra dedicada al mercado interno, mientras que sólo algunas ramas lograron vincularse hacia el mercado externo.

Como puede verse, resulta importante explorar en mayor grado la pérdida de competitividad de la manufactura del Estado de México y, a su vez, proponer una medición para dar seguimiento a este fenómeno, considerando algunos factores determinantes de competitividad observables al interior de los subsectores.

Bajo este panorama, es viable preguntarse ¿de qué manera puede determinarse la competitividad de los subsectores para identificar cuál es más competitivo?, las respuestas podrían ser diferentes debido a que la competitividad posee diversas connotaciones, así como múltiples variables y factores que la determinan (Garduño, Ibarra y Dávila, 2013; Huber y Mungaray, 2017).

Por ello, este trabajo tiene como objetivo construir un índice para determinar el nivel de competitividad de cada uno de los 21 subsectores de la manufactura en el Estado de México. Dicho ejercicio se desarrolla mediante la técnica del análisis por componentes principales (ACP) a partir de las siguientes variables: capacitación del personal; personal ocupado con educación superior; uso de sistemas contables para la gestión de la empresa; acceso a equipo de cómputo e internet; y acceso a capital vía crédito y vía financiamiento.

Este ejercicio pretende relacionar la presencia de distintas variables que caracterizan a los subsectores para explicar un fenómeno complejo como la competitividad. Por ello se considera que un índice puede ser una herramienta útil para representar la síntesis de las variables empleadas para su construcción.

El índice se construye a partir de los resultados de las Encuestas Económicas Nacionales (EEN), de manufacturas, comercio, servicios financieros y no financieros del INEGI (2019b). Se considera que el nivel de alcance de los resultados permite identificar cuáles son las industrias con mayor presencia de factores que pueden determinar su competitividad en un único momento del tiempo. Pese a esa limitante, el método empleado permite replicar el ejercicio con datos de Censos futuros y realizar el seguimiento de los sectores.

El aporte que se pretende realizar en el trabajo consiste en considerar factores que no se han estudiado de manera conjunta bajo un enfoque sectorial; además de las aplicaciones prácticas para los tomadores de decisiones en el ámbito manufacturero, ya que el gobierno del Estado monitorea diversos índices de competitividad con los que se busca información para la evaluación de políticas, infraestructura, desarrollo social, instituciones y economía (Gobierno del Estado de México, 2018); sin embargo, la manufactura es un tema pendiente.

Para cumplir con el objetivo, artículo se conforma por cinco apartados, incluida esta introducción. En el segundo apartado se abordan los planteamientos teóricos y conceptuales para este análisis de competitividad. En el tercero, se presenta evidencia para explicar la pérdida de competitividad en la manufactura mexiquense, así como las diferencias entre el perfil tecnológico de la entidad y el que se presentó a nivel nacional. En el cuarto, se describen los datos empleados para el cálculo del índice y el método empleado para su construcción. En el quinto, se presentan los resultados más importantes. Finalmente, en el sexto se exponen las conclusiones.

2. La competitividad y la industria manufacturera

La competitividad permite comparar unidades de análisis en términos de su desempeño y distinguir aquellas mejor posicionadas de las que presentan mayores rezagos (Dunning y Narula, 1998). En México, el vínculo entre competitividad e industria está plasmado en el artículo 25 de la Constitución Política de los Estados Unidos Mexicanos, que la define como: “el conjunto de condiciones necesarias para generar un mayor crecimiento económico, promoviendo la inversión y generación de empleo”; y a su vez, se indica que “la ley alentará y protegerá la actividad económica […] implementando políticas para el desarrollo industrial que incluya vertientes sectoriales” (Secretaría de Gobernación, 2017: 1-2; 2022: 1).

Se ha argumentado la importancia de que una industria sea competitiva debido a que ello implica que las empresas que la conforman poseen un desempeño superior; dicha condición retroalimenta a los sectores de la misma industria, ya que de ello se derivan mayores posibilidades de crear economías de escala, vínculos con universidades, centros de investigación, instituciones educativas, e incluso, la posibilidad de desarrollar infraestructura especializada (Abdel y Romo, 2005).

El concepto de competitividad se abordó inicialmente a partir de tres ámbitos (Nelson, 1992): 1) desde la perspectiva interna de la empresa; 2) mediante el desempeño macroeconómico de las economías; y 3) al considerar el efecto de las políticas a nivel microeconómico (industriales y tecnológicas). Dichos desarrollos teóricos dieron lugar a una creciente demanda de análisis y mediciones, para proponer el mejoramiento de las condiciones económicas y sociales de las regiones (Huber y Mungaray, 2017). Algunos trabajos indican que para el análisis de la competitividad se puede partir de distinguir entre aquellas actividades que son intensivas en trabajo y las que son intensivas en tecnología, distinguir entre aquellas cuya mano de obra es poco califica o altamente calificada; o bien, si son intensivas en educación (Aiginger, Bärenthaler-Sieber y Vogel, 2013).

En este trabajo, la competitividad de una industria, una empresa e incluso conglomerado empresarial, está dada por la presencia de determinantes que sirven para establecer vínculos entre las actividades industriales, el entorno político, regional, económico y social, que dan lugar a explicar de manera conjunta la competitividad (Antonio, 2001).

Basta con mencionar la incorporación de tecnologías para la organización de la producción, la administración financiera, la eficiencia en el sistema financiero, el acceso y disponibilidad de infraestructura material y no material, las capacidades del capital humano, así como aspectos socioculturales, de modo que se esperan resultados superiores en aquellas industrias con mayores capacidades para incorporarlos (Esser, Hillebrand y Meyer-Stamer, 1996).

Diversos documentos destacan la importancia de la tecnología como un elemento determinante para la competitividad de una industria (Lall, 1990; Lall, 2004; Comisión Europea, 2005; Gómez-Chiñas, 2017; Madeiros, Goncalves y Camargos, 2019). El motivo de dicha relación se asocia con la capacidad de asimilación tecnológica de los sectores, ya que es parte fundamental de los incentivos y las capacidades necesarias para que una manufactura sea productiva de manera sostenible (Peneder, 2009; Stöllinger et al., 2013).

Para explorar el vínculo entre los subsectores y la tecnología, se retoma la taxonomía de (Dutrénit y Capdevielle, 1993), quienes los diferencian a partir de la manera en la que adoptan y emplean la tecnología. La clasificación se conforma por cuatro perfiles: 1) los dominados por el proveedor, 2) los intensivos en escala, 3) los de oferentes especializados, y 4) los basados en ciencia; donde cada sector tiene una función determinada y su interacción determina el desempeño de la economía.

Los sectores dominados por el proveedor (DP) realizan actividades tradicionales que pueden incorporar recursos naturales. Se conforman por pequeñas empresas que, usualmente, no destinan infraestructura o capital en actividades de investigación y desarrollo (I+D). Sus tecnologías son maduras y ampliamente difundidas, cuentan con un bajo dinamismo y limitadas posibilidades de transferir tecnología hacia otras actividades (Dutrénit y Capdevielle, 1993). Aquí se encuentran industrias como la alimentaria, la de madera, el curtido y acabado de cuero y piel y la fabricación de productos textiles, entre otras.

Las industrias intensivas en escala (IE) se caracterizan por emplear procesos de producción continuos y un mayor dinamismo tecnológico que las actividades tradicionales. Se orientan a producir bienes tecnológicamente maduros y de consumo duraderos, sus tecnologías son conocidas y difundidas, y al ser generalmente grandes empresas pueden contar con laboratorios y departamentos de I+D para el aprendizaje y creación de innovaciones (Dutrénit y Capdevielle, 1993). Algunas de estas actividades son las metálicas básicas y la mayor parte de las ramas de la fabricación de equipo de transporte, entre otras.

El sector de oferentes especializados (OE) se conforma por empresas relativamente pequeñas con amplias capacidades de combinar procesos, tecnologías, innovaciones, diseños y materiales. Dichas capacidades les permiten producir nuevos productos que retroalimentan a otras industrias; a pesar de que estas empresas poseen bajos costos en I+D, ajustan y emplean materiales, diseños y tecnologías sofisticadas para la creación de sus productos.

Por ello, es un sector determinante para interactuar y difundir tecnología hacia otras industrias (Dutrénit y Capdevielle, 1993). Las actividades que conforman este grupo se encuentran contenidas en subsectores como la fabricación de maquinaria y equipo, equipo de cómputo, productos metálicos, equipo de transporte, e inclusive, una rama de la fabricación de muebles colchones y persianas.

Las industrias basadas en ciencia (BC) contribuyen en mayor medida al cambio tecnológico por su actividad generadora de tecnología, son empresas de gran tamaño con capacidad de asimilar y llevar a la práctica conocimientos científicos provenientes de la misma empresa, centros de investigación y universidades.

Tales actividades integran en buena medida a subsectores como la química o la fabricación de maquinaria y equipo, y poseen un fuerte vínculo con actividades de oferentes especializados. Por ello, difunden los beneficios de dichas industrias mediante bienes o insumos finales (Dutrénit y Capdevielle, 1993).

Por lo anterior, en este trabajo se realiza una revisión de ciertos determinantes visibles a nivel de subsector y se plantea que si se desarrolla la gestión de la empresa mediante sistemas contables y si se capacita al personal, entonces se tienen factores que contribuyen a que una industria mejore sus capacidades productivas por efectos del capital humano; sobre todo si el subsector cuenta con recursos humanos cuya instrucción sea tendiente a educación superior.

A su vez, si una industria cuenta con mayor acceso a tecnologías de la información y a fuentes de capital, entonces puede gestionar recursos que tienen efectos positivos a nivel micro que les permiten producir más y mejor; lo que explica desde varias perspectivas el orígen de la competitividad de los subsectores. A continuación, se desarrollan brevemente estos argumentos.

Primero, el acceso a capital es relevante para todas las industrias; y más aún, en subsectores caracterizados por empresas de pequeñas dimensiones o rezagados en términos tecnológicos. Este recurso implica habilitar la empresa en términos de tecnología, capacitación, infraestructura y, en general, mejores factores productivos, lo que estimula su competitividad (Pollack y García, 2004).

Antonio (2001) indica que las instituciones financieras que proporcionan este tipo de servicios usualmente cobran tasas inversamente proporcionales al tamaño de la empresa y que, además, incorporan el riesgo asumido ante probables situaciones de morosidad o rentabilidad nula. Por ejemplo, en Estados Unidos el porcentaje de acceso a crédito es 50%, en Argentina es de 36% (Pollack y García, 2004), pero en economías como la mexicana esta cifra es aún menor.

Por otro lado, el acceso a internet y a las tecnologías de la información habilita a las empresas e industrias para volver eficiente el flujo, procesamiento, generación y gestión de la información (Moreno, 2016; Neri, 2022); permite el monitoreo de las capacidades de las que disponen para mejorarlas, innovarlas o ajustarlas a sus clientes (Casalet, 2020); e inclusive, el acceso a modelos de negocio basadas en servicios de internet (Tolstoy et al., 2021). El uso de sistemas contables en las unidades económicas permite realizar un acercamiento a las prácticas administrativas en el análisis de información para la gestión y toma de decisiones; ello implica conocer e interpretar condiciones y resultados de la empresa con base en criterios de desempeño operacional; por ejemplo: márgenes de ganancias, razones financieras, rentabilidad y posición financiera (Crossan, Fry y Killing, 2009).

Es deseable que las industrias cuenten con personal capacitado cuya instrucción les permita desempeñar sus tareas mediante el uso eficiente de técnicas para resolver problemas; o incluso, para realizar aplicaciones directas de conocimiento científico (Rodríguez, Solis y Gaona, 2021), lo que contribuye a una competitividad sostenible a lo largo del tiempo (Anlló et al., 2009). El nivel de instrucción puede representar una brecha entre el grado de especialización de las actividades y las diferencias entre niveles productivos; por ello, en este trabajo se plantea que las capacidades y habilidades del personal estimulan la competitividad de una industria en distintas magnitudes (Rodríguez et al., 2021).

3. La pérdida de competitividad de la manufactura del Estado de México

La manufactura ha sido un pilar de cambios estructurales para las economías y se considera un sector que estimula constantemente la creación de empleos formales y la inversión extranjera di recta, así como también la difusión de innovaciones y eslabonamientos productivos entre sectores; lo que en conjunto contribuyen a un mayor dinamismo del sector y al crecimiento económico (Naudé y Szirmai, 2012; Haraguichi, Fang-Chin y Smeets, 2017).

En el caso de la economía mexicana, la manufactura es estadísticamente significativa para explicar la producción no manufacturera y total nacional (Moreno Brid, 2016; Sánchez y Moreno Brid, 2016). En 1970, 9.8% del valor agregado manufacturero y 16% del personal ocupado fueron aportados por el Estado de México. A su vez, entre 1970 y 1980, el producto interno bruto (PIB) manufacturero mexiquense alcanzó una tasa de crecimiento media anual de 7.5% (Rendón et al., 2013), tal situación no ha sido observada en ninguna otra entidad (Rózga, 1994).

Los motivos que dieron lugar a su importancia son variados, pero destacan incentivos para dotación de infraestructura junto con leyes de protección industrial cuyo propósito fue consolidar a la entidad como uno de los centros manufactureros principales; dando lugar a que destacara en actividades con un alto potencial, como son la fabricación de equipo de transporte y la química (Rózga y Ruíz, 2008).

Sin embargo, la manufactura del Estado de México ha perdido competitividad. Primero, ha mostrado ritmos de crecimiento menores a los observados en otras entidades federativas (Millán, 1999). Como muestra, entre 2003 y 2018 el valor agregado de la manufactura presentó tasas de crecimiento anual de 7.6%, que se encuentra por debajo del nivel nacional (8.3%), mientras que las manufacturas en San Luis Potosí (15.2%), Aguascalientes (12.4%), Querétaro (12.2%) y Guanajuato (10.8%), presentaron resultados superiores (INEGI, 2004; INEGI, 2019a).

Segundo, desde 1998 hasta 2018, la tendencia en su desempeño ha sido a la baja. Por ejemplo, en 1988 la manufactura mexiquense participaba del 14.4% de la población ocupada en la manufactura nacional, pero paulatinamente se redujo hasta 9.7% en 2018; lo mismo ocurrió con el valor agregado y las remuneraciones totales, que en dichos periodos se redujeron de 18.2% a 12.1% y de 17.4% a 9.3%, respectivamente (Cuadro 1).

Cuadro 1 Peso relativo de la manufactura del Estado de México en la nacional, 1998-2018 (porcentaje)

| Variable | Periodo | ||||

| 1998 | 0003 | 2008 | 0013 | 2018 | |

| Unidades económicas | 10.3 | 10.8 | 11.1 | 10.6 | 10.9 |

| Población ocupada total | 11.6 | 10.8 | 11.2 | 10.5 | 9.7 |

| Producción bruta total | 15.5 | 10.9 | 10.0 | 11.2 | 10.9 |

| Remuneraciones totales | 12.0 | 11.9 | 11.9 | 10.3 | 9.3 |

| Valor agregado censal bruto | 16.9 | 13.3 | 13.5 | 11.7 | 12.1 |

Fuente: Elaboración propia con datos de INEGI (2001, 2004, 2009, 2014, 2019a).

Tercero, la pérdida de competitividad podría apuntar directamente al análisis de los subsectores, y ello responde a que las industrias impulsan a la economía en distinta magnitud (Carbajal y Carillo, 2016). Desde esta perspectiva, diversos trabajos indican que las características tecnológicas de la manufactura mexiquense muestran especialización en actividades tradicionales con un perfil tecnológico mayormente dominado por el proveedor.

De ser así, estos argumentos pueden explicar en cierta medida la pérdida de competitividad; pues la escasez de industrias con perfil basado en ciencia significa baja actividad en cuanto a la creación de nuevos productos o generación de tecnologías, así como una limitada difusión de innovaciones (Dutrénit y Capdevielle, 1993).

Para explorar con mayor profundidad estas ideas, se estudiaron los perfiles tecnológicos con base en el trabajo de Carbajal et al. (2008), y se adaptaron a nivel de rama con el propósito de revisar si existe un patrón de cambio tecnológico observable durante el periodo comprendido entre 2003 y 2018.

Las Gráficas 1 y 2 indican la evolución de los perfiles tecnológicos adoptados tanto a nivel nacional como en el Estado de México para los periodos comprendidos entre 2003 y 2018. Se emplearon como referencia las variables de valor agregado y población ocupada; éstas se expresaron en términos porcentuales e indican el peso relativo de cada perfil dentro de la actividad manufacturera.

Fuente: Elaboración propia con base en INEGI (2001, 2004, 2009, 2014, 2019a).

Gráfica 1 Valor agregado en perfiles: basado en ciencia y de oferentes especializados

Fuente: Elaboración propia con base en INEGI (2001, 2004, 2009, 2014, 2019a).

Gráfica 2 Valor agregado en perfiles: intensivo en escala y dominado por el proveedor

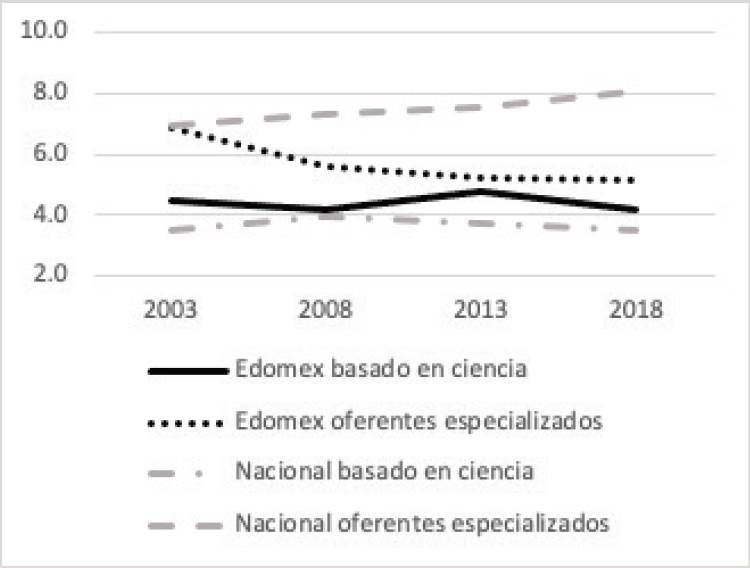

Los datos de 2003 indican que en la manufactura mexiquense las actividades basadas en ciencia representaron 10.3% del valor agregado (Gráfica 1) y 4.5% de la población ocupada (Gráfica 3); pero en años posteriores redujeron su participación, dando lugar a que en 2018 generaran sólo 6.4% del valor agregado y 4.2% de la población ocupada.

Fuente: Elaboración propia con base en INEGI (2001, 2004, 2009, 2014, 2019a).

Gráfica 3 Población ocupada en perfiles: basado en ciencia y de oferentes especializados

En comparación con los niveles nacionales, la manufactura mexiquense se caracteriza por una mayor proporción de actividades basadas en ciencia, lo que puede representar una ventaja y un motivo que explique la actual relevancia del Estado de México; sobre todo, porque ha presentado evidencia de especialización en algunas ramas de la industria química, así como por la fabricación de equipo de computación (Carbajal et al., 2008).

Trabajos previos (Carbajal et al., 2008; Rendón et al., 2013) identificaron que en la manufactura mexiquense puede notarse una importante presencia de actividades con perfil tec nológico dominado por el proveedor; por ejemplo, industrias como la de la madera, el curtido y acabado de cuero y piel, o la alimentaria, entre otras. Dichas actividades en 2003 representaron 52.8% del valor agregado (Gráfica 2) y 60.3% de la población ocupada (Gráfica 4), pero llama la atención que redujeron eventualmente su valor agregado hasta 40.9% en 2018. La causa que explica esta reducción fue el desarrollo de industrias con perfil intensivo en escala; por ejemplo, en 2003, estas participaron del 33.6% del valor agregado y del 28.3% de la población ocupada en la manufactura mexiquense; dicha tendencia se mantuvo, como consecuencia, en 2018 representaron 49.4% del valor agregado y 29.5% de la población ocupada.

Fuente: Elaboración propia con base en INEGI (2001, 2004, 2009, 2014, 2019a).

Gráfica 4 Población ocupada en perfiles: intensivo en escala y dominado por el proveedor

Los subsectores más dinámicos, cuyas actividades podrían explicar en mayor medida estos cambios, fueron la fabricación de equipo de transporte, accesorios, aparatos eléctricos y equipo de generación eléctrica, equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos, así como también la maquinaria y equipo.

Por último, en el Estado de México el perfil de oferentes especializados se ha desarrollado en menor medida que en lo nacional. Dichas empresas son determinantes para combinar tecnologías, innovaciones, diseños y materiales que retroalimentan a otras industrias, su ausencia reduce las transferencias de efectos positivos a la economía. Algunos ejemplos de actividades de este tipo se encuentran en la fabricación de maquinaria y equipo, así como en algunas ramas del equipo de transporte, entre otras.

En otras palabras, la evolución del perfil tecnológico muestra una presencia importante de actividades dominadas por el proveedor, tanto en la manufactura nacional como en la mexiquense; pero la principal diferencia reside en que a nivel nacional se desarrollaron mayormente las actividades intensivas en escala, así como las de oferentes especializados, mientras que en el Estado de México la transición fue más lenta.

Una vez revisada esta faceta de la manufactura, resulta importante contextualizarla desde una última perspectiva, la que considera el crecimiento de este sector terciario en indicadores como la aportación al PIB y la generación de empleo (De Jesús, 2019). De esta manera, el crecimiento de este sector podría implicar que la manufactura haya reducido su peso relativo dentro de la actividad económica total de las entidades.

Como es de esperarse, los hallazgos mostraron el proceso de terciarización al interior de todo el país; pero, a pesar de ello, entidades como Aguascalientes, Coahuila, Guanajuato o Querétaro lograron incrementar el peso relativo de la manufactura al interior de su actividad económica total, mientras que en el Estado de México se observó lo contrario (Gráfica 5).

Fuente: Elaboración propia con datos de INEGI (2004, 2019a).

Gráfica 5 Valor agregado manufacturero en la actividad económica total estatal (porcentaje)

Para ser específicos, entre 2003 y 2018, el sector 31-33 (Industrias manufactureras) redujo su participación dentro de la actividad económica total del Estado de México (Cuadro 2). En dicho periodo, el valor agregado y población ocupada de la manufactura redujeron su participación en la actividad económica total de la entidad, de 51.4% a 50.3%; y de 29.6% a 24.8%, respectivamente (Cuadro 3).

Cuadro 2 Peso relativo de los sectores económicos con mayor actividad en el Estado de México 2003, 2018 (porcentaje)

| Personal ocupado | Remuneraciones | Valor agregado | ||||

| Sector económico | 2003 | 2018 | 2003 | 2018 | 2003 | 2018 |

| Sector 31-33. Industrias manufactureras | 33.4 | 24.8 | 50.4 | 44.7 | 51.4 | 50.3 |

| Sector 46. Comercio al por menor | 24.6 | 28.9 | 9.6 | 10.0 | 13.1 | 18.1 |

| Sector 48-49. Transportes, correos y almacenamiento | 4.2 | 4.1 | 3.8 | 8.7 | 3.3 | 4.2 |

| Sector 56. Servicios de apoyo a los negocios y manejo de residuos, y servicios de remediación | 4.6 | 6.0 | 6.7 | 7.9 | 2.5 | 4.1 |

| Resto de actividades | 33.2 | 36.2 | 29.5 | 28.6 | 29.6 | 23.2 |

Fuente: Elaboración con datos de INEGI (2004, 2019a).

Cuadro 3 Participación de la manufactura dentro de la actividad económica mexiquense 2003, 2008, 2013 y 2018 (porcentaje)

| Variable | 2003 | 2008 | 2013 | 2018 |

| Unidades económicas | 9.7 | 10.6 | 9.7 | 9.9 |

| Personal ocupado total | 29.6 | 27.2 | 26.3 | 24.8 |

| Total de remuneraciones | 50.4 | 47.0 | 50.4 | 44.7 |

| Producción bruta total | 64.1 | 65.9 | 68.8 | 64.6 |

| Formación bruta de capital fijo | 41.8 | 49.1 | 44.6 | 34.3 |

| Valor agregado censal bruto | 51.4 | 56.1 | 51.8 | 50.3 |

Fuente: Elaboración con datos de INEGI (2001, 2004, 2009, 2014, 2019a).

Lo anterior implica que la manufactura mexiquense ha perdido relevancia con respecto a actividades como el sector 46 (comercio al por menor), o el sector 56 (servicios de apoyo a los negocios), que entre 2003 y 2018 aumentaron su peso relativo en la generación de valor agregado.

Las evidencias descritas son congruentes con trabajos que abordan diversos problemas de la manufactura mexiquense; entre ellos: escaso crecimiento, limitaciones tecnológicas que impidieron adaptarse a los nuevos modelos de desarrollo (Carbajal et al., 2008); estancamiento en sus niveles de producción y empleo (Carbajal y Carrillo, 2016), e inclusive, la desconcentración del centro hacia las zonas fronterizas (CEFP, 2003; Carbajal, 2015).

Por ello, se plantea que la manufactura mexiquense ha perdido competitividad y que cada vez es menos representativa dentro de la actividad económica total del Estado de México. De lo anterior surge la importancia de profundizar en el análisis de los subsectores que poseen mayores condiciones para desarrollar sus actividades, sobre todo cuando incorporan la tecnología en distinta forma.

4. El cálculo del índice de competitividad

A continuación, se presentan las variables empleadas con la finalidad de identificar, de manera preliminar, parte del estado y problemática actual de algunas industrias. Posteriormente se presenta el método y elementos considerados para calcular el índice de competitividad de la manufactura, que tiene como objetivo capturar la mayor información posible mediante un único factor.

4.1 Los datos

Una vez identificados los determinantes de competitividad fue posible caracterizar parcialmente los subsectores mediante factores que se consideran deseables para toda actividad; éstos permiten explicar las diferencias entre subsectores y explorar los motivos asociados a que un subsector sea más competitivo que otro.

Como podrá observarse (Cuadro 4), todas las variables se encuentran expresadas en un mismo sentido, es decir, a más de cada una de las variables se espera un efecto positivo en la competitividad. Los datos fueron obtenidos de las Encuestas Económicas Nacionales (EEN), de manufacturas, comercio, servicios financieros y no financieros del INEGI, realizadas como parte de los Censos Económicos (INEGI, 2019b); las variables estudiadas se presentan a continuación:

Cuadro 4 Variables para el análisis de la competitividad de los subsectores

| Variable | Indicador para medir la variable |

| Capacitación del personal | Porcentaje (%) de unidades económicas (UE) del sector que capacitaron a su personal |

| Educación superior | % de la población ocupada (PO) en el sector con educación superior |

| Sistema contable | % de UE del sector que emplean sistemas contables para la gestión de su empresa |

| Internet | % de UE con acceso a internet |

| Cómputo | % de UE que cuentan con equipo de cómputo |

| Crédito | % de UE del sector con acceso a crédito |

| Financiamiento | % de UE del sector con acceso a financiamiento |

Fuente: Elaboración propia con datos de INEGI (2019b).

Con las variables en términos porcentuales fue posible mitigar el efecto de escala proveniente del tamaño relativo de los subsectores, por ejemplo, del total de unidades económicas; ello implica que sean comparables en el intervalo [0, 100]. En este caso, cero significa que el subsector sufre de la privación con respecto al atributo referido por la variable y 100 que las unidades económicas del sector contaron por completo con la presencia del atributo.

En cuanto a los estadísticos básicos (Cuadro 5), éstos mostraron que a nivel estatal se tienen retos sumamente importantes para estimular a las actividades industriales; sobre todo al observar que seis de los siete determinantes se encuentran en niveles sumamente bajos, como es el caso de la capacitación. Además, en las variables de disponibilidad de equipo de cómputo y en el acceso a internet se presentaron las mayores diferencias entre sectores.

Cuadro 5 Estadísticos descriptivos por variable, 2018

| Variable | Capacitación | Educación superior | Sistema contable | Internet | Cómputo | Crédito | Financiamiento |

| Media | 13.30 | 15.29 | 64.56 | 35.80 | 37.69 | 11.46 | 15.59 |

| Mediana | 4.45 | 14.52 | 61.80 | 41.63 | 43.43 | 7.29 | 11.46 |

| Desviación estándar |

12.64 | 6.16 | 18.86 | 26.08 | 26.46 | 7.33 | 7.81 |

| Rango | 43.61 | 22.92 | 56.72 | 78.40 | 77.89 | 24.36 | 28.28 |

| Mínimo | 1.22 | 5.53 | 32.94 | 3.00 | 3.51 | 3.23 | 6.20 |

| Máximo | 44.83 | 28.45 | 89.66 | 81.40 | 81.40 | 27.59 | 34.48 |

Fuente: Elaboración con datos de INEGI (2019b).

Con respecto a las variables asociadas al personal y su instrucción, la manufactura mexiquense se caracterizó por rezagos, debido a que en promedio solo 13.3% de las empresas capacitó a su personal y 15.3% del personal contó con educación superior. Tal es el caso de la fabricación de prendas de vestir, en la que solamente 2.3% de las empresas capacitó a su personal y 7.4% de los trabajadores contó con educación superior. Por el contrario, en la química, 26.4% de las empresas capacitaron a su personal y 27.5% de los trabajadores se caracterizó por contar con educación superior (INEGI, 2019b).

A su vez, 64.6% de las unidades económicas se apoyaron de sistemas contables para la gestión de la empresa y once de los subsectores presenta porcentajes de acceso menores a dicha cantidad; basta con mencionar a la alimentaria (53.2%), o la fabricación de prendas de vestir (32.9%). Por el contrario, en la fabricación de equipo de computación y en la química se reportaron cantidades superiores y con la presencia de sistemas contables en más del 80% de las unidades económicas (INEGI, 2019b).

En la manufactura nacional, el porcentaje de acceso a internet para el 2018 fue de 37.6%, pero en el caso de la industria mexiquense de 35.8%. Se observó que en el Estado de México las industrias con menor acceso a equipos de cómputo fueron la alimentaria (3.2%) y la de las bebidas y el tabaco (3.5%) (INEGI, 2019b). Los motivos de dicho rezago pueden responder a un bajo despliegue de infraestructura de banda ancha en zonas de difícil acceso o la presencia de las unidades económicas en zonas marginadas, entre otros (Moreno, 2016).

A su vez, la falta de acceso a capital es uno de los principales obstáculos para las empresas; al respecto, en 2018 el acceso a crédito y financiamiento en la manufactura del Estado de México fue de tan solo 11.5% y 15.6%, respectivamente, lo que denota la baja profundidad con la que los servicios financieros se han propagado hacia las empresas. Basta con mencionar que en la industria alimentaria 3.2% de las empresas reportó acceso a crédito, y en la industria de la madera solo 6.2% logró tener acceso a financiamiento (INEGI, 2019b).

4.2 Método de cálculo del índice

El propósito de emplear la información ya descrita es construir la variable de competitividad y revisar el grado en el que cada uno de los factores la determina. Además, este resultado permite la ordenación jerárquica de los subsectores en términos de su competitividad; por tal motivo, se emplea el análisis por componentes principales (ACP); una técnica útil para reducir el número de variables explicativas de un fenómeno al transformar el conjunto de variables originales, en uno nuevo de menor dimensiones (CONAPO, 2005).

En el ACP es deseable que las variables posean un grado fuerte de correlación, lo que implica que su variabilidad puede ser representada por un número limitado de componentes. Los resultados de esta técnica permiten reducir de manera considerable la información de un fenómeno estudiado y, a su vez, la posibilidad de emplear la variable resultante en un análisis econométrico posterior, con la ventaja de mitigar posibles problemas de multicolinealidad por la existencia de variables altamente correlacionadas (Cuadro 6).

Cuadro 6 Matriz de correlación

| Capacitación | Educación superior |

Sistema contable |

Internet | Cómputo | Crédito | Financiamiento | |

| Capacitación | 1 | 0.597 | 0.834 | 0.865 | 0.850 | 0.939 | 0.941 |

| Educación superior | 0.597 | 1 | 0.705 | 0.705 | 0.708 | 0.522 | 0.522 |

| Sistema contable | 0.834 | 0.705 | 1 | 0.924 | 0.921 | 0.850 | 0.838 |

| Internet | 0.865 | 0.705 | 0.924 | 1 | 0.998 | 0.885 | 0.834 |

| Cómputo | 0.850 | 0.708 | 0.921 | 0.998 | 1 | 0.872 | 0.822 |

| Crédito | 0.939 | 0.522 | 0.850 | 0.885 | 0.872 | 1 | 0.977 |

| Financiamiento | 0.941 | 0.522 | 0.838 | 0.834 | 0.822 | 0.977 | 1 |

Fuente: Elaboración con datos de INEGI (2019b).

Para contruir el índice se recomienda verificar el supuesto de correlación entre variables mediante las pruebas de Kaiser Meyer Olkin (KMO) y la esfericidad de Bartlett. La primera consiste en el análisis de las correlaciones parciales, de modo que se pretende que éstas puedan ser explicadas por el resto de variables adicionales. El criterio para analizar la pertinencia del ACP consiste en verificar que la medida de KMO sea lo más cercana a uno; por ejemplo, valores superiores a 0.70 se consideran aceptables.

En segundo lugar, la prueba de esfericidad de Bartlett plantea como hipótesis nula la ausencia de correlación entre variables, por lo que se busca rechazar la hipótesis nula para justificar la pertinencia del ACP. Al analizar las variables en el programa estadístico R mediante la librería “psych” se calcularon ambas pruebas (Revelle, 2022).

La medida KMO fue de 0.806, lo que se considera en un rango bueno, dando evidencia de que las variables presentan una correlación importante entre ellas. Al aplicar la prueba de esfericidad de Bartlett, se rechazó la hipótesis nula debido a que el valor p=0.000 fue menor a 0.05, lo que significa que la matriz de correlación es diferente a la identidad y, en consecuencia, las variables presentan correlación, lo que es deseable para construir un índice.

Por lo anterior, las pruebas indican que las variables están correlacionadas y es pertinente realizar el ACP. Para cumplir el objetivo es posible aproximar los resultados del ACP desde dos perspectivas: la primera mediante la matriz de covarianzas, que usualmente se emplea cuando las variables poseen variabilidad similar; o bien, la segunda, cuando las variables difieren en escala o presentan mayor variabilidad, para lo que se emplea la matriz de correlación con datos estandarizados, es decir, varianza y desviación de uno, media de cero (CONAPO, 2005).

El tipo de criterio seleccionado para este análisis fue proceder mediante la matriz de covarianza. El paso siguiente fue interpretar los resultados de las comunalidades (Cuadro 7), que significan el porcentaje de varianza de cada variable que es explicada por el factor extraído. Al respecto, las variables se representaron en todos los casos con valores superiores a 0.5, de las cuales se representaron mejor las siguientes: la disponibilidad de internet (0.94), el acceso a equipo de cómputo (0.93), y el crédito bancario (0.90).

Cuadro 7 Valores de las comunalidades

| Variable | Extracción |

| Capacitación | 0.887 |

| Educación superior | 0.525 |

| Sistema contable | 0.894 |

| Internet | 0.937 |

| Cómputo | 0.925 |

| Crédito bancario | 0.898 |

| Financiamiento | 0.863 |

Fuente: Elaboración con datos de INEGI (2019b).

Por lo anterior, las variables poseen características adecuadas para realizar el ACP. El siguiente paso consiste en el análisis de la varianza explicada por los componentes en los que se redujo la información de las siete variables originales. A continuación, se muestran los valores propios asociados a la matriz de correlaciones. Particularmente, la primera componente principal (5.93) es superior al resto; ello significa que resume 87.7% del total de la varianza de los datos y que es posible proyectar el espacio definido por siete variables sobre una única dimensión (Cuadro 8).

Cuadro 8 Valores propios de la matriz de correlación y porcentaje de varianza explicada

| Componentes Principales | Valores propios | ||

| Total | % de varianza | % acumulado | |

| 1 | 5.93 | 84.7 | 84.71 |

| 2 | 0.647 | 9.24 | 93.95 |

| 3 | 0.241 | 3.44 | 97.40 |

| 4 | 0.108 | 1.54 | 98.94 |

| 5 | 0.059 | 0.84 | 99.79 |

| 6 | 0.013 | 0.18 | 99.98 |

| 7 | 0.001 | 0.01 | 100 |

Fuente: Elaboración con datos de INEGI (2019b).

En el caso de los factores restantes, es decir, del segundo en adelante, sus valores propios fueron menores a la unidad. Bajo el criterio de Kaiser (la extracción de aquellos cuyo valor propio sea mayor a la unidad) tiene sentido emplear un solo factor para representar los datos. Una vez revisada la pertinencia de extraer el primer componente, se procedió a estimar los coeficientes que se emplearán para ponderar a los datos estandarizados de las variables (Cuadro 9).

Cuadro 9 Coeficientes para el cálculo de las puntuaciones

| Variable | Coeficiente |

| Capacitación | 0.159 |

| Educación superior | 0.122 |

| Sistema contable | 0.159 |

| Internet | 0.163 |

| Cómputo | 0.162 |

| Crédito bancario | 0.160 |

| Financiamiento | 0.157 |

Fuente: Elaboración propia con datos de INEGI (2019b).

Como puede verse, los coeficientes que tienen mayor peso en el índice son los siguientes: el acceso a internet, la disponibilidad de equipo de cómputo y el acceso a crédito bancario; por el contrario, el menor peso fue asignado a la población ocupada con educación superior. Una vez calculados los coeficientes, fue posible obtener las puntuaciones del índice de competitividad, lo cual es una combinación lineal de los coeficientes y las siete variables.

Esto se puede expresar de la forma siguiente:

donde:

ICi: es el valor del índice de competitividad para el subsector i,

cj: es el coeficiente de la variable j, para determinar la componente estandarizada,

zij: es la observación estandarizada del subsector i, de la variable j.

Una vez realizado este proceso, se poseen los elementos necesarios para el cálculo de las puntuaciones del índice. En la siguiente sección se presentan con detalle estos elementos, así como una interpretación de los resultados, con la finalidad de retomar los planteamientos de los perfiles tecnológicos.

5. Resultados

Los elementos que se presentan a continuación se encuentran en un orden descendente; en ellos se observa que la fabricación de equipo de computación (subsector 334), actividad con perfil tecnológico basado en ciencia, resultó ser la industria más competitiva. Por el contrario, la industria de la madera, cuyo perfil tecnológico es dominado por el productor y que se caracteriza por un bajo dinamismo tecnológico, fue la de menor competitividad.

Debe destacarse que se propuso una clasificación para agrupar a los subsectores en conjuntos diferenciados de acuerdo con la síntesis de las variables empleadas para el estudio de la competitividad; para su diseño se consideraron cuatro clases, debido a que en este trabajo se caracterizó a la manufactura considerando cuatro perfiles tecnológicos: dominado por el proveedor, intensivo en escala, oferentes especializados y basados en ciencia (Cuadro 10).

Cuadro 10 Estratificación del índice de competitividad

| Grado de competitividad | Clase | Número de subsectores en la categoría |

| Baja | [-1.234 , -0.454 ] | 10 |

| Media | [-0.454 , 0.325 ] | 2 |

| Media alta | [0.325 , 1.105 ] | 6 |

| Alta | [1.105 , 1.885 ] | 3 |

Fuente: Elaboración propia con datos de INEGI (2019b).

De los elementos anteriores, se observa que los grupos de competitividad con mayor cantidad de subsectores fueron las categorías de baja competitividad y media alta. Por el contrario, los grupos más reducidos fueron los de competitividad alta y media (Cuadro 11), lo que podría explicarse por las diferencias de acceso a los factores de competitividad entre los subsectores.

Cuadro 11 Resultados del índice de competitividad

| Subsector | Puntua- ción del índice | Categoría |

| 334. Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 1.885 | Alta |

| 333. Fabricación de maquinaria y equipo | 1.332 | Alta |

| 324. Fabricación de productos derivados del petróleo y del carbón | 1.152 | Alta |

| 325. Industria química | 1.031 | Media alta |

| 335. Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 0.939 | Media alta |

| 331. Industrias metálicas básicas | 0.842 | Media alta |

| 326. Industria del plástico y del hule | 0.741 | Media alta |

| 336. Fabricación de equipo de transporte | 0.682 | Media alta |

| 313. Fabricación de insumos textiles y acabado de textiles | 0.533 | Media alta |

| 322. Industria del papel | 0.227 | Media |

| 323. Impresión e industrias conexas | 0.165 | Media |

| 314. Fabricación de productos textiles, excepto prendas de vestir | -0.753 | Baja |

| 339. Otras industrias manufactureras | -0.796 | Baja |

| 312. Industria de las bebidas y del tabaco | -0.811 | Baja |

| 332. Fabricación de productos metálicos | -0.876 | Baja |

| 327. Fabricación de productos a base de minerales no metálicos | -0.926 | Baja |

| 316. Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | -0.926 | Baja |

| 337. Fabricación de muebles, colchones y persianas | -0.955 | Baja |

| 311. Industria alimentaria | -1.067 | Baja |

| 315. Fabricación de prendas de vestir | -1.184 | Baja |

| 321. Industria de la madera | -1.234 | Baja |

Fuente: Elaboración propia con datos de INEGI (2019b).

El proceso de asimilación tecnológica de la manufactura se asocia con su dinamismo y la madurez de la industria, así como la velocidad y dirección del cambio estructural de las actividades y, en consecuencia, de la competitividad (Comisión Europea, 2005). Al relacionar los resultados con este planteamiento, se puede inferir que dicho proceso fue limitado en buena parte de la manufactura mexiquense, basta con mencionar las industrias de la madera y alimentaria.

Estos hallazgos se consideran relevantes debido a que la pérdida de la competitividad en la manufactura del Estado de México podría explicarse, entonces, porque una gran parte de las empresas carece de acceso a los determinantes de competitividad estudiados (Cuadro 12). Este fenómeno se replica en las industrias de competitividad alta y es más visible en las proporciones de capacitación, así como bajos niveles de acceso a capital.

Cuadro 12 Niveles de acceso (porcentaje promedio) a factores determinantes por categoría de competitividad

| Categoría | Capacitación | Educación superior | Contable | Internet | Cómputo | Crédito bancario | Financiamiento |

| Baja | 2.7 | 11.2 | 47.1 | 10.7 | 12.2 | 4.9 | 8.9 |

| Media | 11.0 | 18.8 | 68.4 | 47.9 | 52.2 | 10.7 | 14.3 |

| Media alta | 22.7 | 16.5 | 80.5 | 54.7 | 56.9 | 17.9 | 22.6 |

| Alta | 31.4 | 24.2 | 88.3 | 73.5 | 74.7 | 20.9 | 24.8 |

| Promedio estatal | 13.3 | 15.3 | 64.6 | 35.8 | 37.7 | 11.5 | 15.6 |

Fuente: Elaboración propia con datos de INEGI (2019b).

Los resultados muestran que la categoría de baja competitividad se conformó por 10 subsectores; representó 55% de la población ocupada y 36.3% de valor agregado (Cuadro 13). Más aún, las industrias de la categoría de baja competitividad representaron 14 de las 65 ramas intensivas en escala; pero el perfil tecnológico que las caracterizó en mayor medida fue el dominado por el proveedor, ya que esta clasificación concentró 61 de las 84 ramas que integran este perfil.

Cuadro 13 Clasificación de las industrias conforme el índice de competitividad y el perfil tecnológico

| Competitividad y perfil | Subsector | Ramas | DP | IE | OE | BC |

|

Baja. Perfil principal: dominado por el proveedor |

321. Industria de la madera | 5 | 5 | 0 | 0 | 0 |

| 315. Fabricación de prendas de vestir | 5 | 5 | 0 | 0 | 0 | |

| 311. Industria alimentaria | 22 | 19 | 3 | 0 | 0 | |

| 337. Fabricación de muebles, colchones y persianas | 5 | 2 | 0 | 1 | 2 | |

| 316. Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y mate- riales sucedáneos | 3 | 3 | 0 | 0 | 0 | |

| 327. Fabricación de productos a base de minerales no metálicos | 11 | 9 | 2 | 0 | 0 | |

| 332. Fabricación de productos metálicos | 14 | 8 | 4 | 2 | 0 | |

| 312. Industria de las bebidas y del tabaco | 5 | 5 | 0 | 0 | 0 | |

| 339. Otras industrias manufactureras | 7 | 1 | 5 | 1 | 0 | |

| 314. Fabricación de productos textiles, excepto prendas de vestir | 4 | 4 | 0 | 0 | 0 | |

| Subtotal de ramas que concentra | 81 | 61 | 14 | 4 | 2 | |

| Población ocupada (%) | 55.0 | |||||

| Valor agregado (%) | 36.3 | |||||

|

Media. Perfil principal: dominado por el proveedor |

323. Impresión e industrias conexas | 2 | 2 | 0 | 0 | 0 |

| 322. Industria del papel | 7 | 6 | 1 | 0 | 0 | |

| Subtotal de ramas que concentra | 9 | 8 | 1 | 0 | 0 | |

| Población ocupada (%) | 6.8 | |||||

| Valor agregado (%) | 4.8 | |||||

|

Media alta. Perfil principal: intensivo en escala; secundario: basado en ciencia |

313. Fabricación de insumos textiles y acabado de textiles | 7 | 7 | 0 | 0 | 0 |

| 336. Fabricación de equipo de transporte | 14 | 0 | 12 | 2 | 0 | |

| 326. Industria del plástico y del hule | 10 | 3 | 7 | 0 | 0 | |

| 331. Industrias metálicas básicas | 9 | 0 | 9 | 0 | 0 | |

| 335. Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 9 | 3 | 6 | 0 | 0 | |

| 325. Industria química | 16 | 1 | 8 | 0 | 7 | |

| Subtotal de ramas que concentra | 65 | 14 | 42 | 2 | 7 | |

| Población ocupada (%) | 35.5 | |||||

| Valor agregado (%) | 54.9 | |||||

|

Alta. Perfil principal: oferentes especializados; secundario: basado en ciencia |

324. Petróleo y carbón | 3 | 1 | 2 | 0 | 0 |

| 333. Maquinaria y equipo | 14 | 0 | 2 | 11 | 1 | |

| 334. Equipo de computación | 8 | 0 | 4 | 1 | 3 | |

| Subtotal de ramas que concentra | 25 | 1 | 8 | 12 | 4 | |

| Población ocupada (%) | 2.8 | |||||

| Valor agregado (%) | 4.0 | |||||

| Total de ramas | 180 | 84 | 65 | 18 | 13 | |

| Población ocupada (%) | 100 | |||||

| Valor agregado (%) | 100 | |||||

Nota: DP, IE, OE y BC significan dominado por el productor, intensivo en escala, oferentes especializados y basado en ciencia, respectivamente.Fuente: Elaboración propia con datos de INEGI (2019a, 2019b).

Tal como lo plantea la taxonomía, los resultados más bajos del índice de competitividad le fueron asignados a industrias con un bajo dinamismo tecnológico, como fueron las industrias de la madera, fabricación de prendas de vestir, alimentaria, fabricación de muebles y colchones, el curtido y acabado de cuero y piel, entre otras.

En este sentido, el grupo de baja competitividad se caracterizó por un perfil dominado por el proveedor, con 47.2% de las unidades económicas gestionadas mediante sistemas contables, 10.7% de UE con acceso a internet; y tan solo 2.6% de UE que capacitaron a su personal. Estas cifras se consideran bajas cuando la media de la entidad para cada categoría fue de 64.6%, 35.8% y 13.3%, respectivamente.

Al contrastar estos resultados con los obtenidos para otras entidades, se observa que a diferencia del trabajo realizado para Querétaro (Milla y Saavedra, 2014), en el Estado de México las industrias más competitivas fueron la fabricación de equipo de computación, maquinaria y equipo, así como los productos derivados del petróleo y el carbón. Con respecto a la Ciudad de México (Saavedra et al., 2015), el acceso a equipos de cómputo e internet fueron más bajos en la manufactura mexiquense (37.7% y 35.8%, respectivamente), lo que podría sugerir nuevamente una baja capacidad de asimilación tecnológica.

Las escasas dotaciones de recursos representan pocos incentivos para el cambio tecnológico de la estructura de la manufactura (Peneder, 2009; Stöllinger et al., 2013). Dichos elementos explicarían en cierta medida la baja capacidad de adaptación tecnológica y la pérdida de competitividad en la manufactura del Estado de México.

Con relación a los subsectores de competitividad media, las industrias de la impresión y conexas, así como la del papel, representaron 6.8% de la población ocupada y 4.8% del valor agregado de la manufactura; asimismo, su perfil tecnológico fue mayormente dominado por el proveedor. A diferencia de las industrias de competitividad baja, el grupo de competitividad media presentó mayores dotaciones de capital humano con educación superior (18.8%), mayores porcentajes de UE que gestionaron la empresa mediante sistemas contables (68.4%), así como mayor acceso a equipos de cómputo (47.9%) e internet (52.2%).

Las mayores carencias de los sectores de competitividad media fueron sus limitaciones en cuanto al acceso a capital, que por ambos casos estuvieron por debajo del nivel promedio estatal. De hecho, estos factores determinantes son los que se presentaron en dotaciones más limitadas para todos los subsectores, donde el máximo porcentaje de acceso a crédito y financiamiento para la entidad fue de 27.5% y 35.5%, respectivamente.

Con respecto al grupo de competitividad media alta, este se conformó por seis subsectores que concentraron 35.5% de la población ocupada y 54.9% del valor agregado. Su perfil tecnológico principal fue intensivo en escala debido a que concentró 42 de las 65 ramas de esta categoría. Su perfil secundario fue basado en ciencia, concentrando a siete de las 13 actividades manufactureras de este tipo.

Pese a que en este grupo los factores de competitividad se encontraron por encima del promedio de la manufactura estatal, se observaron limitaciones para capacitar al personal, tasas aún bajas de fuerza laboral con educación superior y falta de acceso a equipos de cómputo e internet.

De manera particular, la industria química y la fabricación de equipo de transporte fueron dos de las actividades más relevantes; éstas concentraron 18.6% de la población ocupada y 42.5% del valor agregado. Con respecto a la fabricación de equipo de transporte, contó con proporciones moderadas de capacitación de personal (20.9%), así como de población ocupada con educación superior (16.2%). Estas cantidades se consideran bajas frente a actividades como la industria química, cuyas tasas de fuerza laboral con educación superior fueron de 27.5%.

Por último, la categoría de competitividad alta se integró por la fabricación de equipo de cómputo, maquinaria y equipo, así como productos derivados del petróleo y el carbón, que concentraron 2.8% de la población ocupada y generaron 4% del valor agregado de la manufactura. El perfil tecnológico dominante de este grupo de industrias fue el de oferentes especializados y, en menor medida, el basado en ciencia. Dichas actividades representaron 12 de las 18 ramas de dicho perfil; el subsector que impulsó en mayor grado la difusión tecnológica fue el de la fabricación de maquinaria y equipo, que concentró 11 ramas de las ya mencionadas. A su vez, se presentó en menor medida el perfil basado en ciencia, que se explica por la presencia de industrias como la fabricación de equipo de cómputo y de maquinaria y equipo, que concentraron cuatro de las 13 ramas que conforman el perfil basado en ciencia.

6. Conclusiones

Los hallazgos de este trabajo muestran que, a pesar de las diferencias tecnológicas entre los subsectores, se observan limitaciones dentro de todas las industrias; sobre todo de aquellas que podrían considerarse como algunas de las más representativas del Estado de México, por ejemplo, la química o la fabricación de equipo de transporte.

La manufactura mexiquense se caracteriza por incorporar bajas cantidades de personal ocupado con educación superior, así como una escasa capacitación, lo que en conjunto conforman limitantes para las empresas. En cuanto al uso de sistemas contables, las empresas mexiquenses han logrado incorporar estas herramientas dentro de la gestión de su empresa; pero esto no ocurre en la misma medida con el acceso a internet y a equipos de cómputo, por lo que se refuerza el argumento de que la capacidad de adaptación tecnológica ha sido lenta.

Finalmente, los resultados aquí presentados permiten argumentar que la manufactura mexiquense seguirá siendo relevante debido a que ha transitado hacia un perfil intensivo en escala; dicho resultado es observable en los subsectores identificados dentro de la categoría de competitividad media alta; sin embargo, las principales problemáticas que limitan la competitividad pueden encontrarse en el acceso a capital, porque de todos los determinantes revisados, éste es el que cuenta con menores proporciones de acceso.