nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

Las políticas macroprudenciales, mediante sus diferentes herramientas de implementación, se han utilizado principalmente para reducir riesgos sistemáticos en el sistema financiero. A pesar de no ser su objetivo, dependiendo de la herramienta utilizada, estas políticas pueden ocasionar afectaciones en otras variables financieras, como en el crecimiento de la cartera de crédito total bancario, en el crecimiento de la cartera de crédito de vivienda o en el precio de los activos, en particular en el precio de la vivienda. Por el interés en el tema de vivienda, se analizan las series de tiempo de la cartera de crédito total de vivienda de la de la banca comercial y del índice de precios de la vivienda con crédito hipotecario garantizado, elaborado por la Sociedad Hipotecaria Federal (SHF) en México, también llamado índice SHF de precios de la vivienda.

Analizar el crédito a la vivienda en México es particularmente interesante dada la participación de instituciones de gobierno, como de la banca comercial al proporcionar crédito hipotecario. De acuerdo con la información disponible, en este documento se analizarán bases de datos relacionadas con el financiamiento a la vivienda de la banca comercial en México, sin incluir los créditos que otorgan las instituciones gubernamentales. Las series de datos utilizadas del periodo de enero de 2006 a abril de 2021 presentan diversos cambios que podrían atribuirse a la implementación de políticas macroprudenciales establecidas en el sistema bancario, así como también, a situaciones ajenas a éstas.

Las principales políticas macroprudenciales en México dirigidas hacia la banca comercial y que están relacionadas con el crédito a la vivienda consisten en la metodología de la variación de la ponderación por riesgo del crédito en los criterios de capitalización implementada en el mes de abril de 2010. En marzo de 2011, se estableció la constitución de las reservas crediticias con base a las expectativas de pérdida de los créditos de hipoteca en lugar de las pérdidas registradas; y en el año 2015 entraron en vigor los requerimientos de liquidez y las metodologías para la evaluación de suficiencia de capital. El objetivo de este estudio consiste en examinar si la política macroprudencial dirigida al crédito a la vivienda tuvo efectos en el comportamiento de las series de tiempo antes mencionadas, y si el resultado causó un efecto permanente o transitorio en ellas.

La evidencia muestra que una política macroprudencial dirigida al prestatario evita el crecimiento del crédito o el sobreendeudamiento de los prestatarios (Bianchi y Mendoza, 2010; Levin, López y López-Gallo, 2016). En cambio, las políticas enfocadas a los oferentes del crédito, es decir, hacia las instituciones de crédito, podrían incrementar el costo de proporcionar crédito y con ello generar también un impacto significativo en el crecimiento del mismo. De una u otra forma, las herramientas prudenciales implementadas como complemento de la política monetaria tienen el objetivo principal de reducir el riesgo financiero proveniente del crédito bancario. A diferencia de los estudios de cambios estructurales que se han desarrollado para evaluar efectos de política macroeconómica de créditos en México, este estudio utiliza la metodología de prueba de raíces unitarias para mostrar los cambios estructurales en las variables de crédito total de vivienda que reporta la Comisión Nacional Bancaria y de Valores (CNBV), así como la variable del índice SHF de precios de la vivienda.

Los resultados evidencian que la serie de la cartera de crédito total de vivienda es de tendencia no estacionaria, y que las políticas macroprudenciales de 2011 y 2015 han tenido un efecto en el nivel y tendencia de esta serie. De igual forma, se concluye la existencia de cambios estructurales en el índice SHF de precios de la vivienda, que corresponden a dos de las políticas prudenciales enfocadas en vivienda mencionadas anteriormente. Es importante insistir en que se requiere investigación adicional para medir el impacto de otras herramientas prudenciales aún no aplicadas en México, para estimar la posibilidad de un efecto permanente en el crecimiento del crédito a la vivienda y otro que disminuya el efecto inflacionario en precios de vivienda con crédito hipotecario garantizado.

La siguiente sección presenta los antecedentes de la política macroprudencial. La tercera parte aborda la revisión de literatura. La cuarta sección describe los datos analizados para el estudio. La quinta sección menciona la metodología utilizada. La sexta sección presenta los principales resultados del estudio. Finalmente, la séptima sección ofrece las conclusiones.

2. Antecedentes

El término macroprudencial comenzó a utilizarse desde los años setenta, bajo la primicia de que políticas prudenciales implementadas en los países deberían tomar en cuenta los efectos negativos de las tendencias macroeconómicas (Clement, 2010). Desde el año 2000, este concepto se formalizó y se ha adoptado al aplicar herramientas enfocadas al sistema financiero en su conjunto, a diferencia de las herramientas que tienen efecto en lo individual, como la política microprudencial (Crockett, 2000). La política microprudencial se centra en el estado de las instituciones financieras a título individual y en determinados instrumentos financieros, mientras que la política macroprudencial es definida por el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) como “aquella que usa instrumentos prudenciales para prevenir la acumulación de riesgos sistémicos, limitando de esta manera su incidencia sobre la economía real a través de posibles interrupciones en la provisión de servicios financieros” (Jácome, 2013a: 95).

El BIS (2010) define a las políticas macroprudenciales como herramientas que tienen el objetivo de mantener la estabilidad financiera en su conjunto. A consecuencia de la crisis de 2008, se reconoce la necesidad de utilizar un enfoque más amplio que fortalezca al sistema tradicional para contrarrestar el riesgo por liquidez del sistema bancario; esto es, la política macroprudencial (Jácome, 2013b). El Fondo Monetario Internacional (FMI, 2011) considera el diseño de políticas macroprudenciales como una herramienta para controlar el riesgo sistemático a través del tiempo, de forma conjunta entre instituciones financieras, y como aquellos instrumentos que se recalibran conforme a objetivos específicos para reducir el contagio.

En un estudio más reciente, Arena et al. (2020) analizan los efectos en el sistema financiero de las políticas macroprudenciales (MaPPs, por sus siglas en inglés) implementadas en diferentes países europeos. Este documento del FMI estipula que utilizar MaPPs tiene, entre otros enfoques, controlar las vulnerabilidades estructurales dentro del sistema financiero para reducir la exposición del mercado de la vivienda. Esta reducción del riesgo se lleva a cabo mediante la utilización de herramientas MaPPs, como el provisionamiento en función de pérdidas crediticias, los requerimientos de capital, las variaciones en ponderaciones de riesgo, el límite en el préstamo a valor (también llamado Loan to Value o LTV, por sus siglas en inglés), el límite de servicio de la deuda a ingresos (Debt Service to Income o DSTI, por sus siglas en inglés) y las medidas de préstamos en moneda extranjera, por mencionar algunas.

En México se han implementado políticas microprudenciales y macroprudenciales desde la crisis de 1994. En el año 2001, se adoptaron el esquema de objetivos de inflación (Ramos-Francia y Torres, 2005), las reservas de capital anticíclicas y los límites a la exposición interbancaria (Cerutti, Claessens y Laeven, 2017a). Con el objetivo de incrementar la oferta crediticia en la vivienda, la estructura bancaria tuvo modificaciones previas a la crisis financiera de 2008. La Organización para la Cooperación y el Desarrollo Económico (OCDE) publicó en 2015 que México pasó de ser un país con déficit cuantitativo en vivienda a ser uno con los de mayor tasa de vivienda deshabitada con relación a los países miembros de esta organización. Esto se debe al incremento del número de créditos a la vivienda por la incorporación de la banca comercial, la cual proporcionó créditos para adquisición de vivienda a partir de 2005 (OCDE, 2015). Este incremento corresponde a la incorporación de convenios con la banca comercial que surgen por el programa de cofinanciamiento con el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT, 2005). El proyecto piloto del INFONAVIT que comenzó en 2004 y se consolidó en 2005, conocido como COFINAVIT, es un programa de cofinanciamiento donde interviene el INFONAVIT con la banca comercial, y en su momento con las llamadas Sociedades Financieras de Objeto Limitado (SOFOLES)1,2.

Otro cambio de regulación provocó una reestructura de las instituciones de la banca comercial, ya que los bancos comenzaron a adquirir SOFOLES para incrementar su participación en el mercado y ejercieron medidas de relajación de requisitos de enganche para la adquisición de vivienda, así como la facilitación de información para las precalificaciones de crédito para usuarios (SHF, 2006). Aunado a esto, en julio de 2006, la CNBV permitió la creación de las Sociedades Financieras de Objeto Múltiple (SOFOM, o SOFOMES en plural), las cuales también se incorporaron a la participación de oferta de créditos a la vivienda. Desde esa fecha, se ha realizado una transición en la que algunas SOFOLES pasaron a ser SOFOMES por la propia naturaleza del objeto social principal, en cambio otras SOFOLES desaparecieron.

Posterior a la crisis de 2008, en México se adoptaron herramientas macroprudenciales, como la reserva de conservación de activos, los requisitos de liquidez a treinta días y el provisionamiento a las tarjetas de crédito en el 2009 (Arslan y Upper, 2017). A partir de 2010 resaltan el provisionamiento de pérdidas por préstamos en consumo, el provisionamiento de pérdidas de créditos a la vivienda, a los créditos a gobierno estatal y local, y los requerimientos de reserva de capital a instituciones financieras (Levin et al., 2016; Gambacorta y Murcia, 2019). Algunos autores como Berrospide y Herrerias (2012) destacan que, en torno a la vivienda, la crisis de 2008 no tuvo el mismo efecto en México en comparación a otros países, debido a la regulación previamente mencionada. De acuerdo con el BIS (2015), México destaca por la primicia de implementar políticas microprudenciales y macroprudenciales más conservadoras que los requerimientos de Basilea3. En específico al tema del estudio, la ponderación por riesgo del crédito a la vivienda en México, establecido por la CNBV es hasta del 100% dependiendo del LTV, mientras que el estándar de Basilea llega al 75%. Por ejemplo, en el estándar de Basilea, la ponderación de riesgo para las exposiciones inmobiliarias de un crédito de vivienda con un LTV entre el 90% y 100% tiene una ponderación de riesgo del 75%, mientras que en México la ponderación del riesgo es del 100% para el mismo rango de LTV (BIS, 2020).

Con relación a los lineamientos de Basilea y desde la perspectiva sectorial, entre las políticas implementadas en México relacionadas con vivienda a la banca comercial destaca la que se llevó a cabo en abril de 2010, sobre la variación de la ponderación por riesgo del crédito en los criterios de capitalización (Secretaría de Gobernación, 2010a). En marzo de 2011, se estableció la constitución de las reservas crediticias con base a las expectativas de pérdida de los créditos hipotecarios en lugar de utilizar las pérdidas registradas (Secretaría de Gobernación, 2010b; Gambacorta y Murcia, 2019). Así, las ponderaciones de provisiones de crédito varían de acuerdo con el porcentaje de LTV. Durante el 2015, se implementaron algunas disposiciones de medición de requerimiento de liquidez y se estableció el requerimiento de capital para las instituciones de banca múltiple, respecto a créditos hipotecarios a la remodelación o al mejoramiento de la vivienda (Secretaría de Gobernación, 2014; Secretaría de Gobernación, 2015).

De acuerdo con Cerutti, Dagher y Dell’Ariccia (2015), las MaPPs son eficaces para aumentar la resiliencia del prestatario y la del sistema financiero. Sin embargo, se pueden observar afectaciones en otras variables financieras como en el crédito total hipotecario, así como en los precios de vivienda. Para efectos de este estudio se analizará si las variables de crédito total de vivienda y el índice de precios de la vivienda tuvieron cambios estructurales debido a las políticas macroprudenciales implementadas en México.

Este artículo contiene tres hipótesis: 1) en la cartera de crédito total de vivienda se presenta un cambio estructural de tendencia debido a la implementación del programa de cofinanciamiento de la banca comercial; 2) las políticas macroprudenciales en vivienda generan cambios de nivel en la cartera de crédito total de vivienda; y 3) el índice SHF de precios de la vivienda presenta cambio de nivel con relación a las políticas macroprudenciales implementadas.

3. Revisión de la literatura

Antes de la crisis de 2008, se encuentran pocos estudios sobre el efecto de las políticas macroprudenciales en carteras de crédito y sobre los efectos en créditos relacionados con vivienda (Galati y Moessner, 2011). Desde entonces, la evidencia de estudios teóricos y empíricos sobre el impacto de las MaPPs ha incrementado. La evidencia empírica ha propiciado la fundamentación teórica que relaciona la implicación de herramientas macroprudenciales y sus efectos en la economía.

Farhi y Werning (2016) argumentan que las políticas macroprudenciales son herramientas implementadas para complementar la política monetaria y que tienen justificación en las externalidades pecunarias y externalidades de demanda agregada, donde los efectos de estas externalidades no se internalizan en el agente privado, sino que generan un equilibrio ineficiente y restringido que puede ser mejorado mediante intervenciones en el sistema financiero. El modelo de Farhi y Werning (2016) encuentra que las intervenciones macroprudenciales ex ante durante el boom crediticio, en su forma de regulaciones LTV y la relación deuda-ingresos (o Debt to Income, DTI, por sus siglas en inglés) conducen a mejoras de Pareto.

Entre otra literatura que contempla modelos teóricos con implementación de políticas macroprudenciales está el análisis de Bianchi y Mendoza (2010). Con un estudio en el que se utilizan principios de Lorenzoni (2008) y Bianchi (2010), proponen un modelo dinámico de equilibrio general estocástico con fricciones financieras a causa de externalidades del crédito, como el sobre endeudamiento de los agentes económicos. En su modelo agregan una política macroprudencial pigouviana sobre la deuda y obtienen afectaciones en el estado de bienestar, debido a los efectos que tiene la externalidad en la demanda y en la oferta agregada. En la demanda, el consumo disminuye por la restricción al crédito y, de esta forma, endógenamente disminuye el precio de los activos.

Los estudios empíricos han sido motivados por los acuerdos de Basilea y su paulatina implementación en diferentes países. Analizar el comportamiento del crédito al consumo, el crédito comercial o el crédito a la vivienda es importante para que los responsables de política macroeconómica puedan anticipar posibles riesgos del sistema financiero. Anticiparse a este objetivo conlleva a afrontar cambios indirectos en otras variables. El crédito hipotecario tiene un importante rol en el comportamiento de la demanda y de la oferta agregada de vivienda, ya que la disponibilidad del crédito es un factor relevante en los precios de vivienda (Tsatsaronis y Zhu, 2004; Singh y Schipke, 2020). Por lo que la implementación de regulaciones que modifiquen estas variables podría aumentar o disminuir la oferta de créditos, debido a posibles cambios en los costos de proveer el crédito (Levin et al., 2016). Por lo anterior, diversos autores realizan estudios empíricos para conocer las afectaciones de las herramientas de política prudencial efectuadas en diversos países y con ello fundamentar la evidencia empírica de su aplicación.

Cerutti et al. (2017b) acentúan que, si bien se utilizan políticas macroprudenciales para reducir el riesgo financiero, solo ciertas externalidades o fallos en el mercado justifican su uso para evitar consecuencias asociadas. Mediante un análisis empírico de datos panel de diferentes países, en complemento con lo analizado por el FMI (2012), encuentran que las MaPPs son más utilizadas en los países emergentes, y de las diferentes herramientas posibles a utilizar, los países desarrollados utilizan herramientas enfocadas al prestatario. A manera general, las herramientas enfocadas al prestatario como límites en LTV y en DTI, y las enfocadas al banco como requerimientos de capital, las provisiones dinámicas e impuestos, reducen el crecimiento del crédito bancario. De igual forma, lo hacen con el crecimiento del crédito hipotecario. Se observan efectos decrecientes en la inflación de los precios de la vivienda (FMI, 2013), con un menor o débil impacto en los países desarrollados.

Por otro lado, con un panel de 57 economías desarrolladas y emergentes, Akinci y Olmstead-Rumsey (2018) realizan un índice a partir de series de tiempo de estos países y sugieren que la implementación del porcentaje de financiamiento, o LTV, como parte de las MaPPs reduce el crecimiento del crédito bancario y en vivienda; pero observan apreciación en el precio de las viviendas. Mediante un estudio empírico y con datos microeconómicos de créditos, Kelly, McCann y O’Toole (2018) analizan el efecto de diferentes restricciones macroprudenciales en el mercado de vivienda bajo crédito bancario en Irlanda. Los autores encuentran un impacto sustancial en los precios de la vivienda y señalan cómo el tiempo de implementación de la política determina el impacto en el valor de la vivienda.

Arena et al. (2020) acentúan que las MaPPs no son dirigidas para ejercer efectos en el precio de la vivienda, sino para reducir el riesgo de la cartera de créditos de vivienda, así como de otros instrumentos financieros. Sin embargo, como parte de los efectos indirectos, las MaPPs podrían generar que se incremente el costo de proporcionar un crédito para adquisición de vivienda por la banca comercial, reduciendo la oferta de crédito sobre todo por parte de los bancos que no tienen suficientes reservas.

En cuanto a la región de América Latina, Gambacorta y Murcia (2019) utilizan datos de registros crediticios. El resultado regional en su conjunto arroja que las MaPPs han sido efectivas en reducir el riesgo del sector bancario y que utilizar instrumentos macroprudenciales genera mayor impacto en el crecimiento del crédito cuando se coadyuvan o refuerzan con políticas monetarias. Tovar, García y Vera (2012) examinan el rol de los requerimientos de reservas crediticias y de otros instrumentos macroprudenciales en diferentes países de Latinoamérica. Los autores encuentran que el crecimiento real del crédito bancario tuvo efectos transitorios y moderados. Principalmente, comentan que el análisis de la efectividad de las herramientas prudenciales, como es el caso de requerimientos de capital, en el sistema crediticio argumenta una idea parcial sobre los efectos, ya que las herramientas juegan un papel complementario a la política monetaria y el efecto de las MaPPs va de acuerdo con el momento del ciclo del crédito en el que son implementadas.

Resaltando las políticas macroprudenciales implementadas en México, Flores, Lemus y Quintana (2010) concluyen que el efecto de la provisión de pérdidas por créditos al consumo en México, a partir de Basilea II, se observa en las estrategias de precios de bancos, en las capacidades de administración de riesgos y en la competencia en el producto de tarjetas de crédito. De acuerdo con Levin et al. (2016), la intención principal de esta herramienta busca que los bancos enfrenten las posibles pérdidas de manera anticipada, mediante mecanismos estadísticos que derivan de su actividad crediticia, ya que el método anterior subestimaba las pérdidas. Los autores encuentran que las provisiones para pérdidas de préstamos en México generan un resultado negativo y un impacto significativo en el crecimiento del crédito bancario en su conjunto. Gaytán y González (2007) utilizan una técnica no lineal de vectores autorregresivos para analizar si los cambios estructurales que ha tenido el mecanismo de transmisión de la política monetaria sobre las variables económicas de interés tienen dinámica con las fechas de implementación. Zarazúa (2021) prueba dos herramientas macroprudenciales que podrían ser utilizadas de forma contra cíclica en México, los requerimientos de capital y los límites en LTV, para cuantificar los efectos potenciales en la economía. Se concluye que podrían generar un efecto positivo en el bienestar social, ya que los límites en LTV, como en los resultados de Bianchi y Mendoza (2010) y en Cerutti et al. (2017b), evitan el crecimiento del crédito o sobreendeudamiento por parte de los prestatarios.

Las metodologías utilizadas para evaluar la implementación de políticas o regulaciones, tanto de los estudios antes mencionados como de los realizados en otros países, son extensas y difieren debido a la existencia de los datos. Los modelos de vectores autorregresivos son los más utilizados para este tipo de análisis. A diferencia de los estudios realizados en México con información nivel crédito bancario (microdatos) o que involucran datos nivel país (variables macroeconómicas en series de tiempo), este estudio utiliza información de los estados financieros de la banca comercial, generando estadísticas de series de tiempo. Las propiedades de los datos permiten utilizar metodologías de series de tiempo para evaluar el efecto de la política en la serie y la existencia de cambios estructurales. Por ello, en este documento se utiliza la metodología de prueba de raíces unitarias con cambio estructural, con la finalidad de conocer las características de la serie y si las MaPPs tuvieron algún efecto en las series de tiempo propuestas.

Estas pruebas econométricas surgen para robustecer el análisis de series de tiempo con presencia de cambios estructurales, ya que Perron (1989) propone una prueba de raíces unitarias con cambio estructural exógeno y argumenta que, ante presencia de cambios estructurales, los resultados de la prueba de Dickey y Fuller Aumentada (DFA, 1979) no se cumplen. Lo anterior, genera un sesgo al disminuir la habilidad de la prueba DFA en rechazar la hipótesis nula de raíz unitaria ante la presencia de datos que siguen un proceso estacionario con cambio estructural. Dichas pruebas también se implementan principalmente para evaluar impactos sobre variables macroeconómicas. Estas metodologías serán explicadas en la quinta sección.

Como evidencia de esto, se encuentra el estudio de Luna (2018) para identificar el impacto de externalidades en las series de tiempo. Como las series de tiempo pueden contener un componente de cambio temporal o permanente, mediante pruebas de raíces unitarias es posible analizar el tipo de efecto que tuvo la política implementada en las trayectorias a largo plazo de las variables (Lee y List, 2004). Por lo que Luna (2018) evalúa el efecto del impuesto especial aplicado a las bebidas azucaradas utilizando la metodología de pruebas de raíces unitarias con cambio estructural. El autor encuentra que existe una concordancia entre los resultados de las pruebas y la fecha del impuesto, además que el efecto en la serie de tiempo de ventas de bebidas azucaradas fue temporal, es decir, tuvo un efecto transitorio.

Debido a la disponibilidad de datos, utilizar la metodología de pruebas de raíces unitarias con cambio estructural endógeno proporciona una ventaja con respecto a utilizar otras metodologías de modelos multivariados, que consta en permitir determinar si las fechas que arrojan las pruebas en la serie de manera endógena corresponden a cambios estructurales que coinciden con la implementación de las externalidades. Para este estudio, lo anterior refiere a la implementación de políticas macroprudenciales en vivienda.

4. Datos

Con base a la literatura y la evidencia encontrada, la mayoría de los estudios utilizan variables macroeconómicas a nivel país, otros estudios utilizan datos de balances financieros bancarios, o utilizan información a nivel crédito individual en donde esta información sea disponible. De acuerdo con la disponibilidad de datos, se utilizan las series de tiempo de la cartera de crédito total de vivienda obtenida del portafolio de datos de la CNBV, así como el índice SHF de precios de la vivienda que contempla a las viviendas con crédito hipotecario.

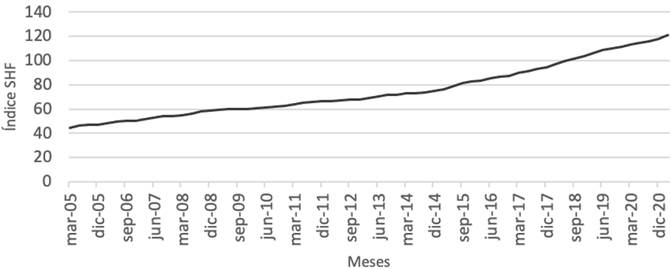

El análisis del comportamiento de la variable de cartera de crédito total de vivienda, en el periodo de diciembre de 2000 a abril de 2021 (Gráfica 1), permite observar un posible cambio de tendencia en la serie a partir del año 2005, un cambio de nivel alrededor del primer trimestre de 2011 y un posible cambio en tendencia a partir del primer trimestre de 2016. De igual forma, en la variable del índice SHF de precios de la vivienda (Gráfica 2), con datos trimestrales disponibles a partir de 2005, se observa un posible cambio de tendencia a partir del trimestre de 2015.

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Gráfica 1 Cartera de crédito total de vivienda (logaritmo)

Fuente: Elaboración propia con información de la SHF (2021). Datos valor base 2008.

Gráfica 2 Índice SHF de precios de la vivienda

Estos posibles cambios estructurales en las series de tiempo de las variables de cartera de crédito total de vivienda, y en la del índice SHF de precios de la vivienda, podrían estar relacionados con la incorporación del COFINAVIT en 2005, con la implementación de las políticas de las reservas crediticias en 2011 y la disposición sobre la medición de requerimiento de liquidez en 2015. Este estudio utiliza el método de pruebas de raíces unitarias a las series de tiempo mencionadas para encontrar indicios de cambios estructurales que coincidan con las fechas de la implementación de las MaPPs y con eso concluir si la política implementada ocasionó efectos en las series.

A partir de 2005, la estructura de oferentes de crédito a la vivienda incrementó con la implementación del COFINAVIT, donde la banca comercial en conjunto con INFONAVIT comenzó a ofrecer a los derechohabientes una mayor capacidad de compra con un crédito en conjunto. Por lo anterior, este análisis considera los datos a partir de enero de 2006 a abril de 2021 con frecuencia mensual, de la banca comercial con precios base de 2018. Estos datos fueron obtenidos del portafolio de información publicado por la CNBV.

El análisis de fechas sobre los cambios estructurales se realiza con base a estudios del FMI, del Banco de México (Banxico), del BIS y de las disposiciones publicadas en el Diario Oficial de la Federación (DOF) de la Secretaría de Gobernación, principalmente. Se han seleccionado las políticas prudenciales que coinciden con el periodo de análisis de las variables antes mencionadas, para relacionar cambios estructurales con implementación de MaPPs y que están dirigidas hacia el mercado de vivienda.

La información sobre la cartera de crédito de vivienda de la banca comercial se comienza a reportar a la CNBV de forma desagregada a partir de 2009, por motivos de la necesidad de información oportuna a partir de la crisis de 2008. Entre las diferentes desagregaciones, antes no obtenidas, se puede analizar la cartera de vivienda por tipo de crédito, número de créditos, tipo de vivienda, por entidad federativa, entre otras desagregaciones. Sin embargo, las series de tiempo previas al 2009 cuentan con la información de las carteras de forma agregada por tipo de crédito4 y situación de la cartera5. En la Gráfica 1 se observan los datos de la cartera de crédito a la vivienda total, que agrega los tres tipos de crédito: residencial, media y de interés social6.

5. Metodología

De las diferentes acciones de política macroprudencial, se espera que al realizar las pruebas de raíces unitarias con cambio estructural en las series temporales se obtengan las diferentes fechas que puedan compararse con las fechas de las políticas macroprudenciales y conocer el impacto sobre la tendencia de la serie, el nivel, o en ambos. Una debilidad de analizar el modelo estructural de forma univariada -con pruebas de raíces unitarias- es que se observa una limitada información para el análisis (Mahadeva y Robinson, 2009). Sin embargo, este análisis permite conocer las propiedades de las series y los posibles efectos de la política sobre la variable a largo plazo. En particular, una serie tendencia estacionaria nos indica que los efectos de una política tenderían a ser transitorios, mientras que un choque parecido en una serie con raíz unitaria generará cambios o efectos permanentes a largo plazo (Nelson y Plosser, 1982).

Siguiendo la metodología implementada por Luna (2018), se realizan las pruebas de raíces unitarias de DFA (1979), Perron (1989), Zivot y Andrews (ZA, 1992) y -para agregar robustez- la prueba de Lee y Strazicich (LS, 2003). Tanto la prueba de raíces unitarias de Perron como la prueba de ZA utilizan de base la prueba DFA, pero sujetas a cambio estructural. Esta prueba mantiene, bajo la hipótesis nula, que la serie presenta raíz unitaria; en complemento, establece una hipótesis alternativa de estacionariedad en la serie. La prueba permite que se realice sin intercepto, con tendencia e intercepto, y sin ambos, incorporando rezagos correspondientes a la parte auto regresiva de la variable. Para efectos de las pruebas, los rezagos se calcularon con el criterio de información de Akaike, conocido como AIC por sus siglas en inglés.

El modelo econométrico que sigue la prueba DFA es:

donde

Perron (1989) argumenta que, bajo cambio estructural, las pruebas de raíces unitarias no son válidas. Por lo tanto, propone una prueba en la cual considera un cambio estructural que se da manera exógena adicionando variables dummy. La prueba está basada en la ecuación (1), bajo el entendido de que la serie cuenta con cambio estructural exógeno en los componentes determinísticos de la serie independientemente de los datos, utilizando los siguientes modelos y siguiendo la notación de Perron (1989):

donde interviene una variable dummy

La prueba de ZA se basa en la prueba de Perron con la diferencia que identifica la presencia de cambio estructural endógeno, bajo la nula de serie no estacionaria sin cambio estructural y una alternativa con serie tendencia estacionaria con cambio estructural. Es posible realizar la prueba bajo los siguientes tres modelos, utilizando la notación de Zivot y Andrews (1992) y la explicación de los modelos en Luna (2018):

donde

Para efectos de los resultados de la prueba de Perron como los de ZA, se llamará Modelo A a las pruebas que utilizan la ecuación (2) y la ecuación (5); Modelo B a las pruebas correspondientes a la ecuación (3) y (6); y finalmente Modelo C a las pruebas de las ecuaciones (4) y (7).

Lee y Strazicich (2003) proponen una prueba que permite excluir rechazos de la hipótesis nula de raíz unitaria con cambios estructurales de la prueba de ZA. Es decir, que la prueba ZA puede rechazar la hipótesis nula de raíz unitaria sin cambio estructural, cuando la serie es raíz unitaria con cambio estructural. La prueba LS parte de la prueba de Perron y se basa en el principio multiplicador de Lagrange considerando dos modelos, uno con cambio en el nivel (Modelo D) y otro que permite cambio tanto en nivel y en tendencia (Modelo E), adicionando que se puede probar para dos cambios estructurales endógenos. Utilizando la notación de Lee y Strazicich (2003) y la explicación de Luna (2018), para la prueba LS el proceso generador de la serie esta dado por la ecuación:

donde

De acuerdo con la metodología propuesta, en la siguiente sección se presentarán los resultados de las pruebas DFA, Perron, ZA y LS, tanto en la serie de cartera de vivienda, como en la serie del índice SHF de precios de vivienda.

6. Resultados

A continuación, se presentarán los resultados de las pruebas de raíces unitarias por cada una de las series incluidas en la investigación. Los cuadros con los resultados de las pruebas se muestran especificando el tipo de modelo. En el caso de la prueba DFA, los resultados sin intercepto y sin tendencia corresponden al Modelo 1, resultados con intercepto al Modelo 2, y resultados con intercepto y tendencia al Modelo 3. De igual forma, las filas tres y cuatro del cuadro muestran los resultados de los coeficientes y los p-valores, siendo que en la tercera fila se muestra el resultado de la prueba con su respectivo p-valor.

6.1 Cartera de crédito total de vivienda

Esta primera secuencia de resultados corresponde a la serie de la cartera de crédito total de vivienda (CTV), con la finalidad de evaluar un posible cambio en el periodo de las modificaciones en la estructura bancaria por la regulación establecida.

Los resultados de la prueba DFA (1979) se muestran en el Cuadro 1 y los valores obtenidos no permiten rechazar la hipótesis nula de presencia de raíz unitaria en los tres modelos, donde los resultados indican que la serie es no estacionaria. Para contrarrestar el resultado de acuerdo con Perron (1989), sobre no rechazar la nula cuando hay presencia de cambios estructurales cuando la serie es estacionaria, realizamos la prueba con cambio estructural exógeno, utilizando la fecha de enero de 2005, ya que fue cuando comenzó la implementación del programa COFINAVIT. Y como se aprecia en el Cuadro 2, se encuentra evidencia que la serie es estacionaria con cambio estructural en nivel, y en nivel y tendencia, en enero de 2005.

Cuadro 1 Prueba de raíces unitarias: DFA Periodo: diciembre 2000 - abril 2021. Frecuencia: mensual

| Dickey Fuller Aumentada (1979) | |||

| Modelo 1 | Modelo 2 | Modelo 3 | |

| Intercepto | 0.0204 | 0.3400 | |

| p-valor | 0.6158 | 0.0216 | |

| Tendencia determinística | 0.0001 | ||

| p-valor | 0.0248 | ||

| Prueba de raíces unitarias | 2.0833 | -0.4634 | -2.3027 |

| p-valor | 0.9913 | 0.8945 | 0.4304 |

| Valores críticos | |||

| 1% | -2.57 | -3.46 | -4.00 |

| 5% | -1.94 | -2.87 | -3.43 |

| 10% | -1.62 | -2.57 | -3.14 |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo 1: Sin intercepto y sin tendencia determinística.

Modelo 2: Con intercepto.

Modelo 3: Con intercepto y tendencia.

Cuadro 2 Prueba de raíces unitarias: Perron con cambio exógeno. Periodo: diciembre 2000 - abril 2021. Frecuencia: mensual

| Perron (1989) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | -4.82932 | -1.628 | -4.82937 |

| p-valor | <0.01 | >= 0.50 | <0.01 |

| Valores críticos | |||

| 1% | -4.39 | -4.41 | -4.66 |

| 5% | -3.77 | -3.80 | -4.00 |

| 10% | -3.47 | -3.49 | -3.67 |

| Fecha del cambio estructural | Enero 2005 | Enero 2005 | Enero 2005 |

| Cambio en el nivel | 0.7711 | 1.0078 | |

| p-valor | 0.000 | 0.000 | |

| Cambio en la tendencia | 0.0004 | 0.0003 | |

| p-valor | 0.000 | 0.085 | |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

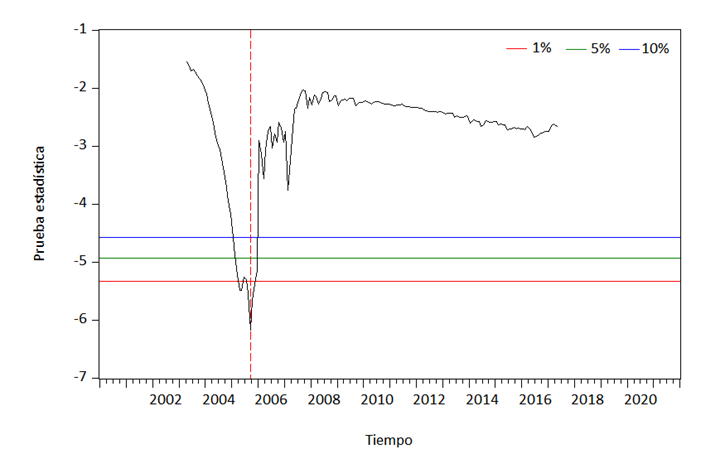

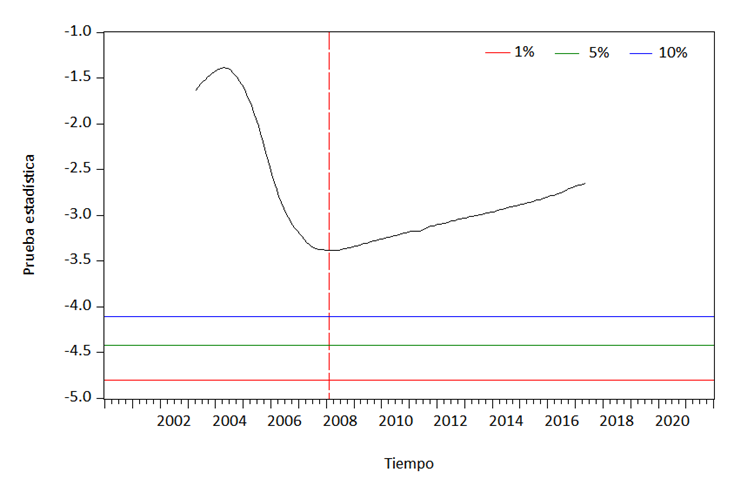

En la prueba de Zivot y Andrews (1992), el resultado del Modelo A permite solo cambios en el nivel de la serie e incluye tendencia determinística, el Modelo B permite cambios en la tendencia e incluye el intercepto, y el Modelo C permite cambios estructurales tanto en la tendencia como en nivel. En los cuadros de esta prueba se presenta en la primera fila el resultado de la prueba ZA, seguido de los valores críticos correspondientes a la misma prueba de ZA, la fecha de propuesta de cambio estructural, seguido del p-valor de la prueba.

Al realizar la prueba de ZA, se rechaza la hipótesis nula de serie no estacionaria sin cambio estructural y se arroja como resultado cambio estructural en agosto de 2005, tanto en nivel (Modelo A) como en nivel y tendencia (Modelo C); de igual forma, se arroja un cambio estructural de tendencia en enero de 2008 para el Modelo B. Al observar los resultados en el Cuadro 3, y a pesar de que los meses no coinciden a los cambios de la política de enero 2005, la prueba arroja que ambos cambios (Modelo A y C) son en el año 2005. Lo anterior se corrobora al graficar las pruebas estadísticas en las Gráficas 3a y 3c. Cabe destacar que la prueba de ZA muestra un cambio endógeno que incorpora los datos de la serie, por lo que es probable que haya un desfase de implementación que se presenta hasta agosto de 2005. Sin embargo, revisando la serie de la cartera de vivienda como que se muestra en la Gráfica 1, desde el mes de enero de 2005 se puede observar una tendencia distinta a la de los años previos. Por otro lado, la fecha correspondiente a enero de 2008 que arroja la prueba ZA como un cambio estructural en tendencia en el Modelo B, a pesar de resultar significativa en p-valor, al graficar los valores estadísticos de la prueba ZA se observa que no es significativa (Gráfica 3b).

Cuadro 3 Prueba de raíces unitarias: ZA con cambio endógeno. Periodo: diciembre 2000 - abril 2021. Frecuencia: mensual

| Zivot y Andrews (1992) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | -6.18298 | -3.38905 | -5.9301 |

| p-valor | 0.0000 | 0.00304 | 0.0000 |

| Valores críticos | |||

| 1% | -5.34 | -4.93 | -5.57 |

| 5% | -4.93 | -4.42 | -5.08 |

| 10% | -4.58 | -4.11 | -4.82 |

| Fecha del cambio estructural | Agosto 2005 | Enero 2008 | Agosto 2005 |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Valores críticos de la prueba Zivot y Andrews (1992)

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

Fuente: Elaboración propia con base a los resultados de la prueba estadística ZA sobre la serie cartera de crédito a la vivienda total. (CNBV, 2021). Datos valor base 2008.

Gráfica 3 Pruebas de raíces unitarias de ZA.Gráfica 3a. Modelo A: Nivel (Intercepto)

Fuente: Elaboración propia con base a los resultados de la prueba estadística ZA sobre la serie cartera de crédito a la vivienda total. (CNBV, 2021). Datos valor base 2008.

Gráfica 3b Modelo B: Tendencia

Fuente: Elaboración propia con base a los resultados de la prueba estadística ZA sobre la serie cartera de crédito a la vivienda total. (CNBV, 2021). Datos valor base 2008.

Gráfica 3c Modelo C: Nivel y Tendencia

De lo anterior, las pruebas de raíces unitarias evidencian un cambio pronunciado de nivel y en nivel y tendencia en 2005, debido a la incorporación del programa COFINAVIT. Para analizar la implementación de las MaPPs se procede a dividir la serie y se realizan nuevamente las pruebas de raíces unitarias con cambio estructural a la serie del crédito total de vivienda, pero ahora del periodo que consta de enero de 2006 a abril de 2021. En el Cuadro 4 se muestran los resultados de la prueba DFA para los Modelos 1, 2 y 3.

Cuadro 4 Prueba de raíces unitarias: DFA. Periodo: enero 2006- abril 2021. Frecuencia: mensual

| Dickey Fuller Aumentada (1979) | |||

| Modelo 1 | Modelo 2 | Modelo 3 | |

| Intercepto | 0.2751 | 3.2275 | |

| p-valor | 0.0001 | 0.0000 | |

| Tendencia determinística | 0.0006 | ||

| p-valor | 0.0000 | ||

| Prueba de raíces unitarias | 2.0788 | -3.8677 | -5.9753 |

| p-valor | 0.9911 | 0.0028 | 0.0000 |

| Valores críticos | |||

| 1% | -2.58 | -3.47 | -3.99 |

| 5% | -1.94 | -2.88 | -3.43 |

| 10% | -1.62 | -2.58 | -3.13 |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo 1: Sin intercepto y sin tendencia determinística.

Modelo 2: Con intercepto.

Modelo 3: Con intercepto y tendencia.

Los resultados del Modelo 2 y del Modelo 3, que se muestran en el Cuadro 4, rechazan la hipótesis nula de presencia de raíz unitaria, por lo que los resultados indican que la serie sigue un proceso estacionario. Para llevar a cabo la prueba de Perron (1989) en este periodo, se contrastan tres fechas en las que surtieron efecto las políticas macroprudenciales implementadas en abril de 2010 (Cuadro 5), marzo de 2011 (Cuadro 6) y enero de 2015 (Cuadro 7).

Cuadro 5 Prueba de raíces unitarias: Perron con cambio exógeno. Periodo: enero 2006- abril 2021. Frecuencia: mensual

| Perron (1989) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | -6.02 | -4.95 | -4.31 |

| p-valor | < 0.01 | < 0.01 | < 0.05 |

| Valores críticos | |||

| 1% | -4.39 | -4.49 | -4.76 |

| 5% | -3.76 | -3.86 | -4.14 |

| 10% | -3.46 | -3.56 | -3.83 |

| Fecha del cambio estructural | Abril 2010 | Abril 2010 | Abril 2010 |

| Cambio en el nivel | 0.0023 | 0.005 | |

| p-valor | 0.34 | 0.15 | |

| Cambio en la tendencia | 0.0000187 | 0.0001 | |

| p-valor | 0.8375 | 0.26 | |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

Cuadro 6 Prueba de raíces unitarias: Perron con cambio exógeno. Periodo: enero 2006- abril 2021. Frecuencia: mensual

| Perron (1989) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | -6.7106 | -5.3360 | -4.8701 |

| p-valor | < 0.01 | < 0.01 | < 0.01 |

| Valores críticos | |||

| 1% | -4.37 | -4.53 | -4.79 |

| 5% | -3.74 | -3.90 | -4.19 |

| 10% | -3.45 | -3.61 | -3.90 |

| Fecha del cambio estructural | Marzo 2011 | Marzo 2011 | Marzo 2011 |

| Cambio en el nivel | 0.01 | 0.01 | |

| p-valor | 0.002 | 0.001 | |

| Cambio en la tendencia | -0.00002 | 0.000 | |

| p-valor | 0.806 | 0.13 | |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

Cuadro 7 Prueba de raíces unitarias: Perron con cambio exógeno. Periodo: enero 2006- abril 2021. Frecuencia: mensual

| Perron (1989) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | -5.91 | -6.34 | -6.4763 |

| p-valor | < 0.01 | < 0.01 | < 0.01 |

| Valores críticos | |||

| 1% | -4.44 | -4.57 | -4.88 |

| 5% | -3.76 | -3.95 | -4.24 |

| 10% | -3.47 | -3.66 | -3.95 |

| Fecha del cambio estructural | Enero 2015 | Enero 2015 | Enero 2015 |

| Cambio en el nivel | 0.003 | 0.005 | |

| p-valor | 0.349 | 0.087 | |

| Cambio en la tendencia | -0.00015 | -0.0002 | |

| p-valor | 0.022 | 0.009 | |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

De acuerdo al Cuadro 5, la política macroprudencial relacionada con los cambios de ponderación de riesgo de los requerimientos de capital de la cartera de vivienda, se evidencia con un cambio estructural en abril de 2010, en nivel, en tendencia y en nivel y tendencia; es decir, en los Modelos A, B y C. En cuando a la política sobre la nueva metodología del cálculo de reservas preventivas de riesgo crediticio, con base al porcentaje de LTV que se publicó en 2010 pero comenzó su vigor en marzo de 2011, el Cuadro 6 muestra que el cambio estructural en esa fecha se observa tanto en el nivel de la serie (Modelo A), en tendencia (Modelo B), como en nivel y tendencia (Modelo C).

Sumando a las pruebas anteriores, se prueba un cambio estructural exógeno con fecha de enero de 2015, la cual es posterior a la implementación de la política de requerimiento de liquidez bancaria. Como se observa en el Cuadro 7, los tres modelos A, B y C rechazan la hipótesis nula de no estacionariedad sin cambio estructural. Es decir, la serie es de tendencia estacionaria con cambio estructural en nivel, tendencia y en nivel y tendencia.

Por su parte, la prueba de Zivot y Andrews (1992) rechaza la hipótesis nula de raíz unitaria sin cambio estructural en los tres Modelos A, B y C (Cuadro 8). Se concluye que la serie presenta cambios estructurales endógenos. Es decir, la serie presenta con significancia al 1% un posible cambio estructural con fecha de mayo de 2011 en el nivel de la serie, un cambio de tendencia en mayo de 2016 y un cambio de nivel y tendencia en enero de 2017.

Cuadro 8 Prueba de raíces unitarias: ZA con cambio endógeno. Periodo: enero 2006- abril 2021. Frecuencia: mensual

| Zivot y Andrews (1992) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | -6.8532 | -6.5464 | -6.7405 |

| p-valor | 0.0004 | 0.0059 | 0.0246 |

| Valores críticos | |||

| 1% | -5.34 | -4.80 | -5.57 |

| 5% | -4.8 | -4.42 | -5.08 |

| 10% | -4.58 | -4.11 | -4.82 |

| Fecha del cambio estructural | Mayo 2011 | Mayo 2016 | Enero 2017 |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Valores críticos de la prueba Zivot y Andrews (1992)

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

El hecho de encontrar posibles cambios estructurales en la serie se debe contrastar con la implementación de MaPPs utilizados en México, antes de asumir que los choques propuestos por las pruebas sean resultado de alguna otra política que no esté relacionada con herramientas de MaPPs. La presencia de cambios estructurales que arrojan Zivot y Andrews (1992) con relación a la implementación de MaPPs en vivienda coincide solo para el año 2011, que corresponde a la fecha de implementación de la metodología de la constitución de las reservas crediticias con base a las expectativas de pérdida los créditos de hipoteca en lugar de las pérdidas registradas. Los meses de diferencia podrían ser atribuibles a un periodo de desfase en el reflejo de la implementación de las políticas.

A la luz de estos resultados, nos encontramos con una posible serie de tendencia estacionaria que, bajo las tres propuestas a probar sobre las políticas macroprudenciales utilizadas en México, nos mostraría que se ha obtenido efecto transitorio o temporal en la cartera de crédito total de vivienda. Sin embargo, de los resultados obtenidos de la prueba ZA, no podemos concluir que los cambios de mayo de 2016 y enero de 2017 sean efectos derivados de MaPPs aplicadas directamente al sector vivienda.

Con la finalidad de obtener mayor robustez de los resultados obtenidos hasta el momento, se implementó la prueba Lee y Strazicich (2003) en la serie de cartera de crédito total de vivienda. En el Cuadro 9, observamos que tanto el Modelo D como el Modelo E arrojan valores de estadísticos de prueba mayores que sus correspondientes valores críticos, lo que nos lleva a concluir que no se rechaza la hipótesis nula de raíz unitaria con cambio estructural. Finalmente, este resultado es concluyente con respecto a lo obtenido de la prueba de ZA, siendo la serie de cartera de crédito total de vivienda de raíz unitaria con cambio estructural. El Modelo D muestra un cambio estructural en noviembre de 2009 y abril de 2011, donde solo este último periodo corresponde a la fecha relacionada con la implementación de la constitución de las reservas crediticias con base a las expectativas de pérdida de los créditos hipotecarios en lugar de utilizar las pérdidas registradas (Secretaría de Gobernación, 2010b; Gambacorta y Murcia, 2019). Mientras que el Modelo E propone un cambio estructural en marzo de 2015 que podría coincidir con un desfase de meses sobre la implementación de las disposiciones de medición de requerimiento de liquidez (Secretaría de Gobernación, 2014). Cabe destacar que no se tiene conocimiento sobre otras MaPPs enfocadas al sector vivienda que puedan relacionarse con las fechas de los choques correspondientes a noviembre de 2009 y septiembre de 2007.

Cuadro 9 Prueba de raíces unitarias: LS con dos cambios endógenos. Periodo: enero 2006- abril 2021. Frecuencia: mensual

| Lee y Strazicich (2003) | |||

| Modelo D | Modelo E | ||

| Prueba de raíces unitarias | -1.547868 | -4.39624 | |

| Valores críticos | |||

| 1% | -6.16 | -6.41 | |

| 5% | -5.59 | -5.74 | |

| 10% | -5.27 | -5.32 | |

| Fecha del cambio estructural | Noviembre 2009; Abril 2011 | Septiembre 2007; Marzo 2015 | |

Fuente: Elaboración propia con información de la CNBV (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Valores críticos de la prueba Lee y Strazicich (2003)

Modelo D: Nivel

Modelo E: Nivel y Tendencia

6.2 Índice SHF de Precios de la Vivienda - Sociedad Hipotecaria Federal

Otra importante variable que pudiera verse afectada debido a las herramientas macroprudenciales enfocadas al mercado hipotecario es el precio de la vivienda. Para probar la hipótesis planteada sobre esta variable, al igual que la serie de cartera de vivienda total, se realizan las pruebas de raíces unitarias DFA, Perron, ZA y LS a la serie del índice SHF de precios de la vivienda que reporta la Sociedad Hipotecaria Federal (SHF, 2021). Como se aprecia en la Gráfica 2, la serie muestra un posible cambio en tendencia alrededor del primer trimestre de 2015. Derivado de la evidencia sobre las disposiciones de medición de requerimiento de liquidez, a finales de 2014 (Secretaría de Gobernación, 2014), se utiliza el primer periodo de 2015 en la prueba de Perron (1989) como un choque exógeno.

Para conocer el comportamiento de la serie del índice SHF de precios de la vivienda, se realiza la prueba DFA (Cuadro 10) la cual arroja valores que no permiten rechazar la hipótesis nula de raíz unitaria para los tres modelos. Y al igual que en la serie anterior, contrastamos con la prueba de Perron y la prueba ZA. Los resultados de la prueba de Perron del Cuadro 11, utilizan el primer trimestre de 2015 como periodo para suponer el cambio estructural de la política de finales de 2014. Se encuentra evidencia para rechazar la hipótesis nula de raíz unitaria en el Modelo B, lo que nos supone un modelo estacionario con cambio estructural en tendencia con coeficiente positivo y significativo.

Cuadro 10 Prueba de raíces unitarias: DFA. Periodo: marzo 2005-marzo 2021. Frecuencia: trimestral

| Dickey Fuller Aumentada (1979) | |||

| Modelo 1 | Modelo 2 | Modelo 3 | |

| Intercepto | -0.7725 | -0.6720 | |

| p-valor | 0.0170 | 0.3352 | |

| Tendencia determinística | 0.0030 | ||

| p-valor | 0.8706 | ||

| Prueba de raíces unitarias | 2.2894 | 3.8401 | 1.1952 |

| p-valor | 0.9942 | 1.0000 | 0.9999 |

| Valores críticos | |||

| 1% | -2.61 | -3.56 | -4.13 |

| 5% | -1.95 | -2.92 | -3.49 |

| 10% | -1.61 | -2.60 | -3.18 |

Fuente: Elaboración propia con información de la SHF (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo 1: Sin intercepto y sin tendencia determinística.

Modelo 2: Con intercepto.

Modelo 3: Con intercepto y tendencia

Cuadro 11 Prueba de raíces unitarias: Perrón con cambio exógeno. Periodo: marzo 2005-marzo 2021. Frecuencia: trimestral

| Perrón (1989) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | 1.82 | -3.98 | -2.05 |

| p-valor | >= 0.50 | < 0.05 | >= 0.50 |

| Valores críticos | |||

| 1% | -4.43 | -4.57 | -4.87 |

| 5% | -3.74 | -3.94 | -4.24 |

| 10% | -3.40 | -3.65 | -3.94 |

| Fecha del cambio estructural | Marzo 2015 | Marzo 2015 | Marzo 2015 |

| Cambio en el nivel | 1.17 | 0.59 | |

| p-valor | 0.00 | 0.12 | |

| Cambio en la tendencia | 0.343 | 0.24 | |

| p-valor | 0.000 | 0.02 | |

Fuente: Elaboración propia con información de la SHF (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

Implementamos la prueba ZA con resultados en el Cuadro 12, donde la serie muestra de igual forma evidencia de cambio estructural endógeno en tendencia (Modelo B). Sin embargo, la fecha del modelo es del tercer trimestre de 2014, lo que no coincide con las MaPPs de vivienda realizadas a finales de 2014 y en 2015. Lo anterior sugiere que existiría alguna otra disposición hacia las instituciones de crédito que no necesariamente se dirigían a vivienda en específico y que haya sido factor de generar un efecto de incremento del índice. Sin embargo, cabe destacar que el cambio en tendencia es positivo, es decir, si hay evidencia de que existe un proceso inflacionario en el índice de precios de viviendas hipotecadas que se podría adjudicar a los efectos naturales de cambios en la demanda agregada y de la oferta agregada.

Cuadro 12 Prueba de raíces unitarias: ZA con cambio endógeno. Periodo: marzo 2005-marzo 2021. Frecuencia: trimestral

| Zivot y Andrews (1992) | |||

| Modelo A | Modelo B | Modelo C | |

| Prueba de raíces unitarias | -0.1280 | -4.3292 | -3.8037 |

| p-valor | 0.1215 | 0.0001 | 0.1613 |

| Valores críticos | |||

| 1% | -5.34 | -4.8 | -5.57 |

| 5% | -4.93 | -4.42 | -5.08 |

| 10% | -4.58 | -4.11 | -4.82 |

| Fecha del cambio estructural | Marzo 2017 | Septiembre 2014 | Marzo 2014 |

Fuente: Elaboración propia con información de la SHF (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Valores críticos de la prueba Zivot y Andrews (1992)

Modelo A: Nivel.

Modelo B: Tendencia.

Modelo C_ Nivel y Tendencia.

Finalmente, se lleva a cabo la prueba propuesta por Lee y Strazicich (2003) para adicionar robustez a los resultados previos de las pruebas efectuadas. Se observa en el Cuadro 13 los resultados, donde tanto el Modelo D, que permite un cambio en nivel, como el Modelo E, que conlleva cambio estructural en nivel y tendencia, no permiten rechazar la hipótesis nula de raíz unitaria con cambio estructural. Lo anterior concluye que la serie del índice SHF de precios de la vivienda es un proceso no estacionario, además presenta cambio estructural en nivel y tendencia en marzo de 2011 y en abril de 2016 que coinciden con la implementación de la política de las reservas crediticias en 2011 y con el requerimiento de capital respecto a créditos hipotecarios a la remodelación o mejoramiento de vivienda, implementado a finales de 2015 y que podría representar un desfase del efecto. Por consiguiente, los cambios estructurales en nivel sugeridos por esta prueba en junio de 2015 y marzo de 2017 no presentan evidencia de que hayan sido al menos por alguna política macroprudencial dirigida al sector vivienda.

Cuadro 13 Prueba de raíces unitarias: LS con dos cambios endógenos. Periodo: marzo 2005-marzo 2021. Frecuencia: trimestral

| Lee y Strazicich (2003) | |||

| Modelo D | Modelo E | ||

| Prueba de raíces unitarias | -1.670853 | -4.063682 | |

| Valores críticos | |||

| 1% | -6.32 | -6.45 | |

| 5% | -5.73 | -5.67 | |

| 10% | -5.32 | -5.31 | |

| Fecha del cambio estructural | Junio 2015; Marzo 2017 | Marzo 2011; Abril 2016 | |

Fuente: Elaboración propia con información de la SHF (2021). Datos valor base 2008.

Notas: Rezagos de acuerdo con el criterio AIC.

Valores críticos de la prueba Lee y Strazicich (2003)

Modelo D: Nivel

Modelo E: Nivel y Tendencia

7. Conclusiones

A la luz de los resultados, la implementación de COFINAVIT entre la banca comercial y el INFONAVIT, generó un importante cambio de la estructura de participación crediticia, así como en el nivel y tendencia de la serie crédito total de vivienda, lo que corrobora el incremento de la participación de la banca comercial en los créditos hipotecarios. Por otro lado, las pruebas de raíces unitarias con cambio estructural muestran evidencia de que las políticas macroprudenciales que se introdujeron como mecanismo de prevención de riesgo en el sistema financiero en México generaron cambios en la serie del crédito total de vivienda y en la serie índice SHF de precios de la vivienda. Esta última mide las variaciones de precio de las viviendas bajo crédito hipotecario. Cabe destacar que el alcance de este estudio no contempla el análisis de los componentes que influyen en los precios de vivienda.

A pesar de que la evidencia empírica presentada en la revisión de literatura argumenta una combinación de un efecto negativo en el crecimiento del crédito hipotecario, con una disminución en los precios de vivienda, los resultados de este estudio en México nos arrojan un efecto contrario. A partir de los resultados de las pruebas de raíces unitarias aplicadas a las series temporales de este estudio, se encuentra que se cumplen las tres hipótesis planteadas: en el año 2005 ocurre un cambio permanente en nivel y tendencia en la cartera de crédito de vivienda total de la banca comercial por la implementación del COFINAVIT; en la misma serie existe un cambio en nivel ocasionado por la nueva metodología de la medición de las reservas crediticias en 2011; y ocurre un cambio en nivel y tendencia en cuanto a la serie del índice SHF de precios de la vivienda en 2011 y 2016. Por lo anterior, se concluye que existe evidencia de un cambio en el nivel de la serie de la cartera de crédito de vivienda total, que representa un crecimiento de la cartera de crédito de vivienda, y un incremento en los precios de vivienda hipotecada mediante un cambio estructural en el nivel y tendencia de la serie de índice SHF de precios de la vivienda. Este efecto inflacionario del índice de valor de vivienda que reporta la SHF es relevante; ya que, aunque no necesariamente sea concluyente, la implementación de políticas prudenciales en vivienda, como la modificación de la medición de las reservas crediticias en 2011 y del requerimiento de capital respecto a créditos hipotecarios a la remodelación o mejoramiento de vivienda en 2015, originaron estos cambios estructurales.

De igual forma, como las herramientas macroprudenciales analizadas están dirigidas al prestamista, hacia la banca comercial, se sugiere analizar para futuras investigaciones otras herramientas prudenciales como las herramientas enfocadas en el prestatario. Entre estas se encuentran los límites en el préstamo valor vivienda, los límites en la relación deuda-ingresos o las herramientas enfocadas a la banca comercial como provisiones contra cíclicas, y que éstas pudieran ocasionar efectos permanentes en el comportamiento del crédito hipotecario en el sentido contrario de los hallazgos y con ello también analizar su posible efecto en los precios de la vivienda con crédito hipotecario garantizado.